Taille et part du marché américain des tests d'allergènes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

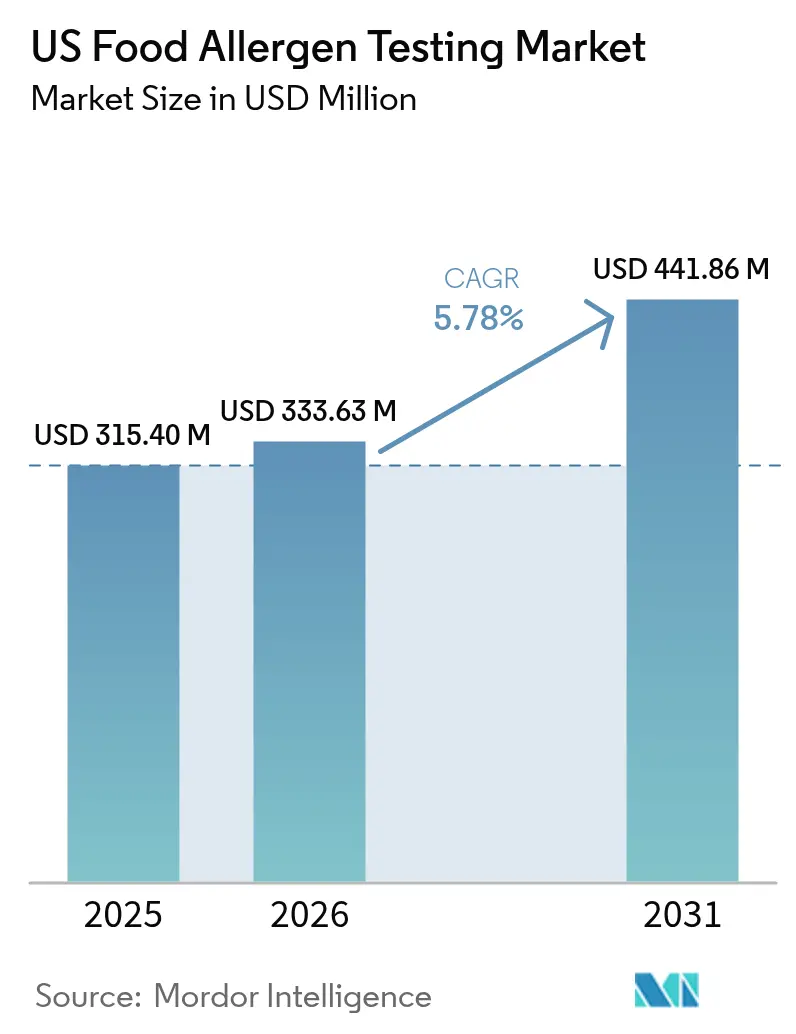

| Taille du marché de l'année de base (2025) | 315.4 Millions de dollars américains |

| Taille du Marché (2026) | 333.63 Millions de dollars américains |

| Taille du Marché (2031) | 441.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des tests d'allergènes alimentaires par Mordor Intelligence

La taille du marché américain des tests d'allergènes alimentaires en 2026 est estimée à 333,63 millions USD, en hausse par rapport à la valeur de 2025 de 315,4 millions USD, avec des projections pour 2031 affichant 441,86 millions USD, progressant à un TCAC de 5,78 % sur la période 2026-2031. Cette trajectoire de croissance reflète la réponse du marché à un contrôle réglementaire accru faisant suite à la loi sur la sécurité, le traitement, l'éducation et la recherche en matière d'allergies alimentaires (FASTER), qui a désigné le sésame comme neuvième allergène alimentaire majeur à compter de janvier 2023 [1]Source : Administration américaine des denrées alimentaires et des médicaments, "Le sésame est le neuvième allergène alimentaire majeur", www.fda.gov. Cette croissance reflète un renforcement de l'application des règles consécutif à la loi FASTER, une incidence croissante des allergies alimentaires et une évolution vers des solutions de test rapides et rentables. Les plateformes d'immunodosage/ELISA continuent de dominer grâce à des méthodes validées et à une économie favorable, bien que le séquençage de nouvelle génération (NGS) attire l'attention pour la détection de plusieurs allergènes dans les aliments hautement transformés. Sur le plan régional, le Sud détient la part la plus importante, tandis que l'Ouest enregistre l'expansion la plus forte, soutenu par son écosystème d'innovation dans les produits à base de plantes. L'intensité concurrentielle reste modérée ; les acquisitions et les grands programmes d'investissement illustrent une course à l'élargissement des portefeuilles de services, à l'intégration technologique et à l'obtention de certifications réglementaires.

Principaux enseignements du rapport

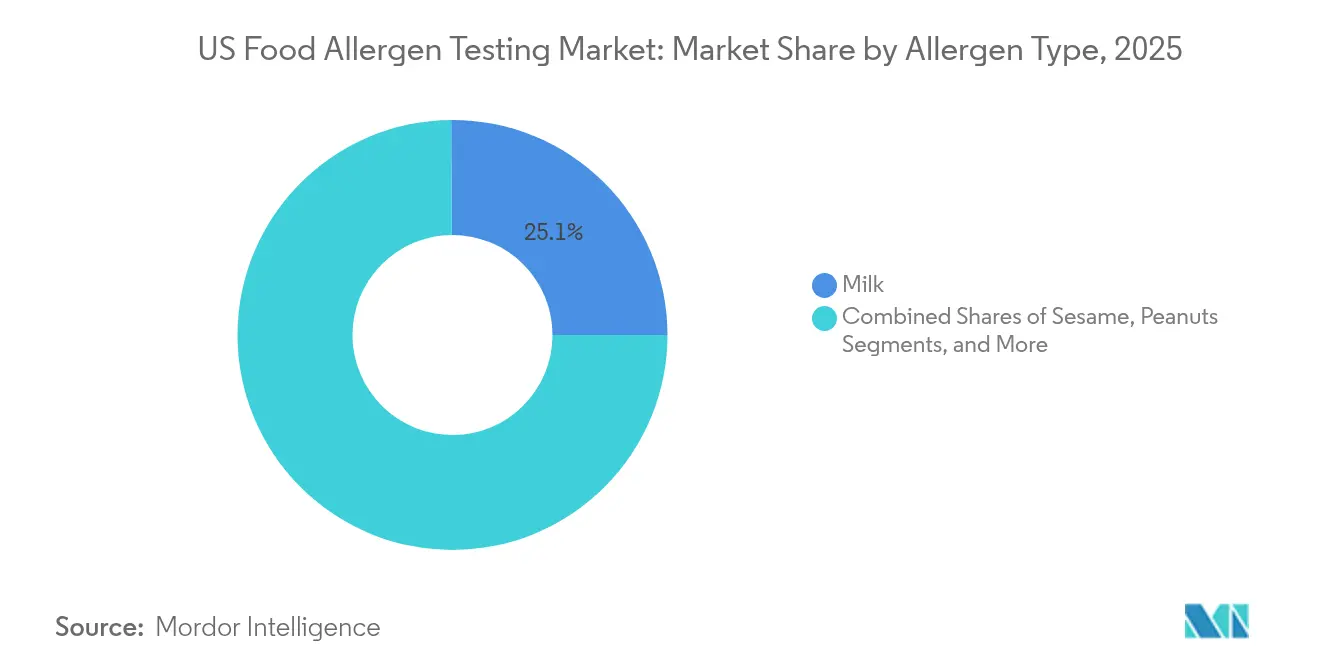

- Par type d'allergène, le lait est en tête avec une part de revenus de 25,10 % en 2025, tandis que les tests de détection du sésame devraient progresser à un TCAC de 7,84 %.

- Par technologie, l'immunodosage/ELISA a maintenu 45,85 % de la part du marché des tests d'allergènes alimentaires en 2025 ; le NGS devrait afficher un TCAC de 6,55 % jusqu'en 2031.

- Par aliment testé, les produits laitiers représentaient une part de 32,85 % de la taille du marché des tests d'allergènes alimentaires en 2025, tandis que les produits à base de plantes et les protéines nouvelles sont en voie d'afficher une expansion de 7,42 % de TCAC jusqu'en 2031.

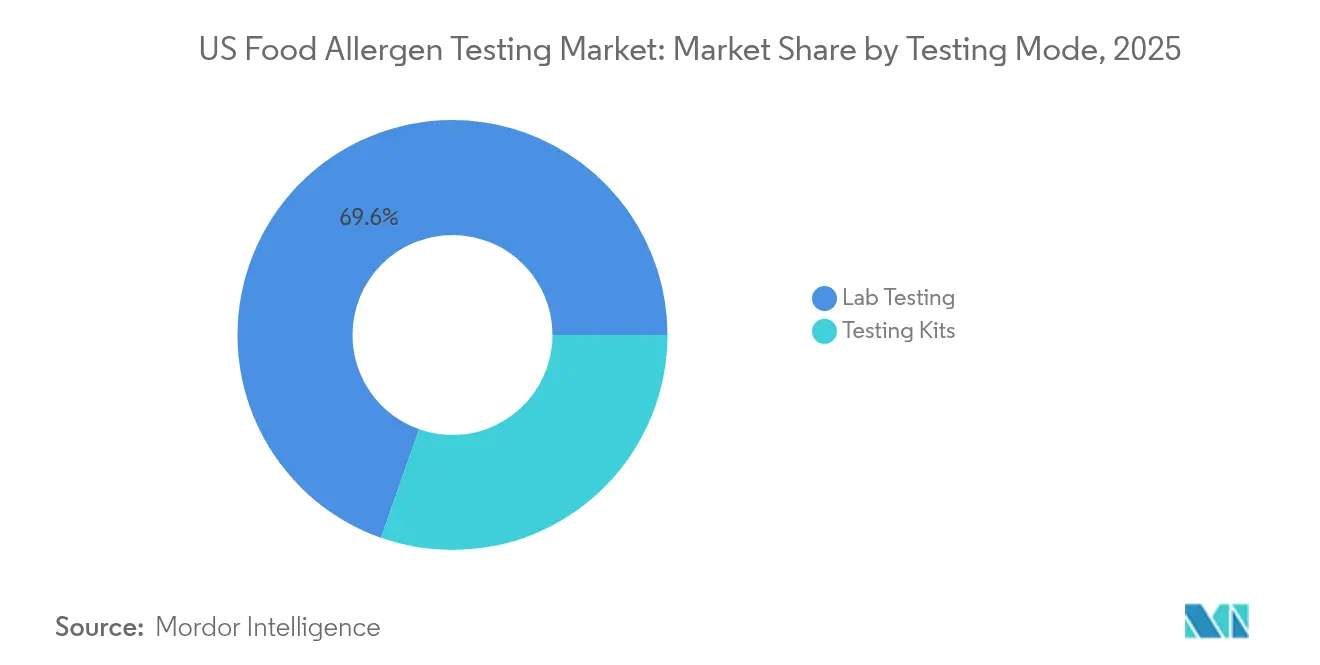

- Par mode de test, les services de laboratoire ont dominé avec 69,60 % de la part du marché des tests d'allergènes alimentaires en 2025 ; les kits connaissent la croissance la plus rapide avec un TCAC de 7,25 %.

- Par géographie, le Sud détenait 28,40 % de la part du marché des tests d'allergènes alimentaires en 2025 ; l'Ouest devrait enregistrer un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des tests d'allergènes alimentaires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des allergies alimentaires | +1.2% | Nationale (accent urbain) | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire | +1.8% | Nationale (nuances étatiques) | Moyen terme (2-4 ans) |

| Croissance des aliments emballés et transformés | +0.9% | Nationale (pôles de transformation) | Long terme (≥ 4 ans) |

| Avancées technologiques dans les méthodes de test | +1.1% | Nord-Est, Ouest (adoption précoce) | Moyen terme (2-4 ans) |

| Demande des consommateurs pour la transparence | +0.7% | Segments de marché premium | Long terme (≥ 4 ans) |

| Augmentation des rappels liés aux allergènes | +0.4% | Clusters de chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des allergies alimentaires aux États-Unis

L'incidence croissante des allergies alimentaires aux États-Unis est un facteur majeur de croissance du marché des tests d'allergènes alimentaires. À mesure que les consommateurs prennent davantage conscience des réactions allergiques graves, notamment l'anaphylaxie, la demande de transparence et de sécurité dans la production alimentaire s'intensifie. Cela a incité les fabricants de produits alimentaires à mettre en œuvre des tests d'allergènes complets afin de prévenir la contamination croisée et de protéger la réputation de leur marque. Des organismes de réglementation tels que la FDA ont également durci les exigences en matière d'étiquetage et de conformité, faisant des tests d'allergènes une étape essentielle pour satisfaire aux normes de sécurité. Par ailleurs, l'essor des aliments « sans » — tels que les produits sans gluten, sans fruits à coque et sans produits laitiers — a créé un besoin de vérification rigoureuse par le biais de tests. Les détaillants et les prestataires de restauration exigent de plus en plus des fournisseurs des documents attestant du contrôle des allergènes afin de protéger les consommateurs sensibles. Les avancées technologiques dans les méthodes de test, telles que la PCR et l'ELISA, ont également rendu la détection des allergènes plus rapide et plus fiable, soutenant davantage la croissance du marché. Dans l'ensemble, la prévalence croissante des allergies remodèle les pratiques sectorielles, plaçant les tests d'allergènes au cœur des stratégies de sécurité alimentaire.

Réglementations strictes en matière de sécurité alimentaire

La désignation du sésame par la loi FASTER comme neuvième allergène majeur a déclenché des mises à jour complètes des exigences d'étiquetage et de test dans l'ensemble du secteur alimentaire, avec un renforcement de l'application de la conformité tout au long de 2024. La lettre d'avertissement de la FDA à Bimbo Bakeries en juin 2024 pour mauvais étiquetage des allergènes illustre la posture d'application agressive de l'agence, signalant des risques de conformité accrus pour les fabricants. Le programme élargi de vérification par échantillonnage des allergènes de l'USDA, en vigueur depuis septembre 2024, couvre désormais 14 allergènes, dont les « 9 principaux », pour les produits prêts à consommer, élargissant considérablement les exigences en matière de tests[2]Source : Département américain de l'agriculture, "Programme de vérification par échantillonnage des allergènes", www.fsis.usda.gov. Les variations d'application au niveau des États créent une complexité de conformité, en particulier pour les transformateurs alimentaires opérant dans plusieurs États qui doivent composer avec des normes d'interprétation et des fréquences d'inspection différentes. Le programme d'accréditation des laboratoires pour l'analyse des aliments de la FDA établit des exigences de test obligatoires par des tiers pour des scénarios d'importation spécifiques, stimulant la demande de services de test accrédités. L'incertitude réglementaire autour des allergènes émergents au-delà des neuf majeurs crée des défis stratégiques en matière de test, car les fabricants doivent trouver un équilibre entre une protection complète et l'optimisation des coûts dans un paysage réglementaire en évolution.

Avancées technologiques dans les méthodes de test

La technologie des nanoanticorps issus d'anticorps de camélidés offre une stabilité et une spécificité supérieures par rapport aux anticorps traditionnels, des recherches ayant démontré une détection efficace des protéines de macadamia, d'arachide, de lupin et de lait avec des réactions croisées minimisées. Les plateformes de séquençage de nouvelle génération permettent la détection simultanée de plusieurs allergènes avec une sensibilité accrue, bien que l'adoption reste limitée par les considérations de coût et la complexité technique dans les environnements de test de routine. L'intégration de l'intelligence artificielle dans les modèles de prédiction des allergènes, comme AllergenAI, démontre un potentiel pour l'identification de nouvelles protéines allergènes sur la base d'une analyse de séquence, bien que l'acceptation réglementaire de ces outils prédictifs reste incertaine. Les avancées en technologie de biocapteurs, notamment les systèmes de détection basés sur smartphone et les méthodes électrochimiques, promettent des capacités de test au point d'utilisation qui pourraient révolutionner la surveillance des allergènes dans la chaîne d'approvisionnement. L'intégration de la spectrométrie de masse à la chromatographie liquide offre une spécificité accrue pour les aliments transformés où les immunodosages traditionnels peuvent échouer, bien que les coûts des équipements limitent l'adoption généralisée aux grandes installations de test.

Sensibilisation croissante des consommateurs et demande de transparence

Les risques de litiges de la part des consommateurs se sont intensifiés à la suite d'actions en justice très médiatisées liées aux allergènes, contraignant les fabricants à adopter des protocoles de test plus complets comme stratégies de protection juridique. L'amplification par les réseaux sociaux des incidents liés aux allergènes crée des risques pour la réputation qui vont au-delà des préoccupations sanitaires immédiates, stimulant la demande de vérification par des tests de tiers pour étayer les allégations marketing. L'essor des segments de régimes alimentaires spéciaux, notamment les catégories sans gluten, sans produits laitiers et à base de plantes, nécessite des protocoles de test dédiés pour valider les allégations sans allergènes qui justifient des prix premium. Les initiatives d'éducation des consommateurs par des organisations telles que Food Allergy Research and Education créent des acheteurs plus informés qui examinent activement les étiquettes d'ingrédients et les certifications de test. L'émergence de programmes de certification sans allergènes crée des opportunités de différenciation concurrentielle, bien que la prolifération de différentes normes crée de la confusion et une complexité de conformité. Les marques alimentaires en vente directe aux consommateurs sont confrontées à des défis de test particuliers, car elles ne disposent pas de l'infrastructure des fabricants établis mais doivent répondre aux mêmes normes de sécurité pour accéder aux circuits de distribution grand public.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies de test avancées | -0.8% | Nationale, avec une pression plus forte sur les petites et moyennes usines | Moyen terme (2-4 ans) |

| Absence de protocoles de test standardisés entre les installations | -0.6% | Nationale, avec des disparités de mise en œuvre d'une région à l'autre | Long terme (≥ 4 ans) |

| Complexité de la détection des allergènes dans les aliments transformés | -0.5% | Nationale, aiguë dans les pôles de production multi-ingrédients | Moyen terme (2-4 ans) |

| Évolution des réglementations sur les allergènes | -0.7% | Nationale, intensifiée dans les États à réglementation plus stricte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies de test avancées

Les équipements de test avancés, notamment les systèmes LC-MS/HPLC-MS et les plateformes de séquençage de nouvelle génération, nécessitent d'importants investissements en capital, créant des obstacles pour les petits transformateurs alimentaires et les laboratoires de test régionaux. Le Bureau des statistiques du travail [3]Source : Bureau des statistiques du travail, "Salaires médians par heure pour le personnel des laboratoires de test", www.bls.gov fait état de salaires médians de 28,79 USD par heure pour le personnel des laboratoires de test, les techniciens spécialisés exigeant des salaires premium qui aggravent les pressions sur les coûts opérationnels. Les services de test du FARRP (Programme de recherche et de ressources sur les allergies alimentaires) varient de 55 à 205 USD par test d'allergène, avec des suppléments pour le traitement en urgence, illustrant la sensibilité aux coûts qui pousse de nombreux fabricants à adopter des protocoles de test moins complets. Les coûts de maintenance et d'étalonnage des équipements de test sophistiqués peuvent être élevés, créant une pression financière continue qui peut décourager les mises à niveau technologiques. La concentration géographique des capacités de test avancées dans les grandes zones métropolitaines crée des coûts logistiques et des délais pour les fabricants situés dans les régions rurales, affectant particulièrement les transformateurs agricoles confrontés à des demandes de test saisonnières.

Absence de protocoles de test standardisés entre les installations

L'absence de méthodologies de test harmonisées crée des défis de validation lorsque les fabricants font appel à plusieurs laboratoires de test, car différentes approches analytiques peuvent produire des résultats incohérents pour des échantillons identiques. Les problèmes de réactivité croisée dans les tests basés sur l'immunodosage, en particulier pour les protéines étroitement apparentées, nécessitent des études de validation propres à chaque installation qui augmentent les coûts de mise en œuvre et la complexité. La prolifération des fabricants de kits de test, chacun avec des méthodologies et des seuils de sensibilité propriétaires, crée une complexité d'approvisionnement et des défis d'interprétation des résultats pour les équipes d'assurance qualité. L'intégration de la chaîne d'approvisionnement internationale nécessite la réconciliation de différentes normes de test nationales, créant une complexité de conformité pour les fabricants qui servent à la fois les marchés intérieurs et d'exportation. L'évolution des techniques de transformation des aliments, notamment les nouveaux traitements thermiques et les modifications d'ingrédients, dépasse les efforts de normalisation, laissant les fabricants développer des protocoles de test propriétaires sans orientation réglementaire. La standardisation de la formation du personnel de test reste incohérente, car différents laboratoires peuvent mettre l'accent sur différents aspects des procédures de test, créant une variabilité dans la qualité et l'interprétation des résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'allergène : le sésame stimule la conformité réglementaire

Les allergènes du lait représentent la plus grande part de marché à 25,10 % en 2025, reflétant leur omniprésence dans les aliments transformés et la complexité des ingrédients dérivés des produits laitiers qui nécessitent des tests complets sur plusieurs fractions protéiques. Le segment des allergènes du sésame affiche la croissance la plus rapide avec un TCAC de 7,84 % jusqu'en 2031, porté par la mise en œuvre en janvier 2023 de la loi FASTER qui a rendu obligatoire l'étiquetage du sésame comme neuvième allergène alimentaire majeur selon la FDA (Administration américaine des denrées alimentaires et des médicaments). Les fruits à coque maintiennent une demande de test significative en raison des risques de contamination croisée dans les installations de transformation partagées, tandis que les tests pour les arachides restent essentiels compte tenu de la gravité des réactions allergiques et des risques de responsabilité juridique. Les allergènes des œufs présentent des défis particuliers dans les aliments transformés où les modifications des protéines lors de la cuisson peuvent affecter la détectabilité, nécessitant des protocoles de test spécialisés pour les produits traités à la chaleur.

Les allergènes du blé et du soja bénéficient de méthodologies de test établies, bien que la montée en puissance des procédés alternatifs de transformation des céréales crée de nouvelles voies de contamination que les protocoles traditionnels pourraient ne pas traiter de manière adéquate. Les allergènes du poisson et des crustacés font face à une complexité croissante à mesure que les pratiques aquacoles se diversifient et que les installations de transformation gèrent simultanément plusieurs espèces. La catégorie « Autres » comprend des allergènes émergents tels que la moutarde et le céleri qui ne disposent pas de protocoles de test standardisés, créant des opportunités de marché pour les prestataires de services de test spécialisés. Les systèmes de détection à base d'aptamères, tels qu'AYA22AR321 pour les allergènes d'arachide, démontrent un potentiel de spécificité accrue et de réactivité croisée réduite par rapport aux méthodes traditionnelles à base d'anticorps.

Par technologie : le NGS émerge malgré la domination de l'ELISA

La technologie d'immunodosage/ELISA maintient son leadership sur le marché avec une part de 45,85 % en 2025, soutenue par des protocoles de validation établis, une rentabilité et une familiarité généralisée en laboratoire qui permettent une mise en œuvre rapide dans des environnements de test diversifiés. Le séquençage de nouvelle génération représente le segment à la croissance la plus rapide avec un TCAC de 6,55 % jusqu'en 2031, porté par sa capacité à détecter simultanément plusieurs allergènes et à fournir une identification définitive même dans les aliments hautement transformés où les structures protéiques peuvent être altérées. Les méthodes basées sur la PCR offrent une sensibilité accrue pour la détection des séquences d'ADN allergènes, particulièrement utiles pour les aliments transformés où la détection basée sur les protéines peut échouer en raison de la dégradation thermique ou de la modification chimique. Les technologies de flux latéral et de biocapteurs gagnent du terrain pour les applications au point d'utilisation, permettant des tests en temps réel dans les environnements de production, bien que les limitations de sensibilité restreignent leur utilisation aux applications de dépistage.

Les systèmes LC-MS/HPLC-MS offrent une spécificité supérieure pour les matrices alimentaires complexes, des recherches universitaires ayant démontré leur efficacité dans l'analyse du potentiel allergène des aliments transformés, bien que les coûts élevés des équipements limitent l'adoption aux grandes installations de test. D'autres méthodes rapides, notamment les dosages à base de nanoanticorps, offrent une stabilité accrue et une réactivité croisée réduite par rapport aux anticorps traditionnels, des recherches ayant démontré une détection efficace des protéines de macadamia, d'arachide et de lait. L'intégration de l'intelligence artificielle dans l'interprétation des résultats de test, illustrée par les capacités d'analyse des séquences protéiques d'AllergenAI, suggère un potentiel d'automatisation future, bien que l'acceptation réglementaire reste incertaine. La sélection des technologies dépend de plus en plus de la complexité de la matrice alimentaire, les aliments hautement transformés nécessitant des approches analytiques plus sophistiquées que les ingrédients bruts.

Par aliment testé : l'innovation à base de plantes stimule la croissance

Les produits laitiers représentent la plus grande part du marché des tests avec 32,85 % en 2025, reflétant à la fois la prévalence des allergènes du lait et la complexité des ingrédients dérivés des produits laitiers qui nécessitent des tests à plusieurs stades de transformation et dans différentes formulations de produits. Les produits à base de plantes et les protéines nouvelles émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,42 % jusqu'en 2031, portés par l'adoption par les consommateurs de protéines alternatives et les risques associés de contamination croisée qui nécessitent des protocoles de test spécialisés pour les catégories d'aliments émergentes. Les produits de boulangerie et de confiserie maintiennent une demande de test substantielle en raison de l'utilisation courante de plusieurs ingrédients allergènes et des équipements de transformation partagés qui créent des risques de contamination croisée. Les tests de viande et de fruits de mer font face à une complexité croissante à mesure que les installations de transformation diversifient les sources de protéines et mettent en œuvre de nouvelles techniques de conservation qui peuvent affecter la détectabilité des allergènes.

Les aliments pour bébés et les préparations pour nourrissons représentent un segment de test critique où les exigences réglementaires sont les plus strictes, compte tenu de la vulnérabilité de la population cible et de la gravité potentielle des réactions allergiques chez les nourrissons. Les tests de boissons englobent à la fois les produits traditionnels à base de produits laitiers et les alternatives émergentes à base de plantes, ces dernières nécessitant la validation d'allégations sans allergènes qui justifient des prix premium. Les autres aliments transformés comprennent les produits diététiques spéciaux et les aliments ethniques qui peuvent contenir des allergènes non traditionnels nécessitant des approches de test personnalisées. L'émergence de la fermentation de précision et de l'agriculture cellulaire introduit de nouvelles sources de protéines aux profils allergènes inconnus, créant une demande de protocoles d'évaluation de sécurité complets.

Par mode de test : les kits gagnent du terrain sur la domination des laboratoires

Les tests en laboratoire maintiennent leur domination avec une part de marché de 69,60 % en 2025, soutenus par les exigences réglementaires en matière de validation par des tiers et la complexité analytique requise pour l'identification définitive des allergènes dans les aliments transformés. Les kits de test affichent la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2031, portés par le désir des fabricants de disposer de capacités de dépistage rapides et rentables permettant des décisions de production immédiates sans les délais de traitement en laboratoire. L'adoption des tests rapides pour l'analyse des agents pathogènes suggère un potentiel de croissance similaire pour les kits de test d'allergènes à mesure que la technologie s'améliore et que l'acceptation réglementaire augmente.

Les tests en laboratoire offrent la rigueur analytique requise pour la conformité réglementaire et la protection juridique, en particulier pour les produits entrant dans le commerce interétatique ou sur les marchés d'exportation où les exigences de documentation sont strictes. Les kits de test offrent des avantages opérationnels, notamment une manipulation réduite des échantillons, des résultats plus rapides et des coûts par test plus faibles, bien que les limitations de sensibilité puissent restreindre leur utilisation aux applications de dépistage plutôt qu'à l'analyse définitive. L'intégration de lecteurs basés sur smartphone et de la connectivité cloud dans les kits de test permet la collecte de données en temps réel et l'analyse des tendances, soutenant l'amélioration continue des programmes de contrôle des allergènes. Les approches hybrides combinant le dépistage par kits et la confirmation en laboratoire pour les résultats positifs optimisent à la fois le coût et la fiabilité analytique, en particulier dans les environnements de production à volume élevé où des tests complets seraient d'un coût prohibitif.

Analyse géographique

Le leadership du marché de la région Sud avec une part de 28,40 % en 2025 découle de sa concentration d'infrastructures de transformation alimentaire, notamment dans des États comme le Texas, la Géorgie et la Caroline du Nord, où les principaux fabricants alimentaires maintiennent des installations de production nécessitant des protocoles de test d'allergènes complets. La région bénéficie de chaînes d'approvisionnement agricoles établies et d'installations de transformation d'ingrédients qui créent des clusters naturels de demande de tests, soutenues par des universités dotées de programmes de science alimentaire qui fournissent une expertise technique et un développement de la main-d'œuvre.

La trajectoire de croissance du Sud bénéficie des investissements continus dans la transformation alimentaire et de l'expansion des installations de production de protéines à base de plantes nécessitant des protocoles de test d'allergènes spécialisés. Cependant, la région fait face à des défis liés aux variations saisonnières de la production agricole qui créent des fluctuations de la demande de tests et des contraintes de capacité pendant les périodes de pointe de transformation. La croissance la plus rapide de la région Ouest avec un TCAC de 6,85 % jusqu'en 2031 reflète son leadership en matière d'innovation alimentaire, notamment dans les catégories de protéines à base de plantes et alternatives qui nécessitent de nouvelles approches de test et des capacités analytiques spécialisées. Les réglementations strictes en matière de sécurité alimentaire de la Californie dépassent souvent les exigences fédérales, créant une demande de protocoles de test améliorés que d'autres États adoptent ensuite, positionnant les laboratoires de l'Ouest comme des adopteurs précoces de technologies de test avancées.

Les régions du Nord-Est et du Midwest maintiennent des positions de marché stables, le Nord-Est bénéficiant de centres de population denses avec une forte sensibilisation aux allergies alimentaires et une proximité avec les agences de réglementation qui stimulent les exigences de conformité, tandis que le Midwest tire parti de son infrastructure de transformation agricole et de sa base manufacturière alimentaire établie. Le modèle de financement flexible des laboratoires de la FDA a alloué 23,2 millions USD à 55 programmes d'État en 2024, avec des investissements significatifs dans les laboratoires du Nord-Est et du Midwest qui renforcent la capacité de test régionale. La distribution de la capacité de test régionale reflète les schémas historiques de développement de l'industrie alimentaire, bien que les catégories alimentaires émergentes et l'évolution des préférences des consommateurs entraînent des déplacements géographiques de la demande de tests qui favorisent les régions dotées d'écosystèmes d'innovation et d'un leadership réglementaire.

Paysage concurrentiel

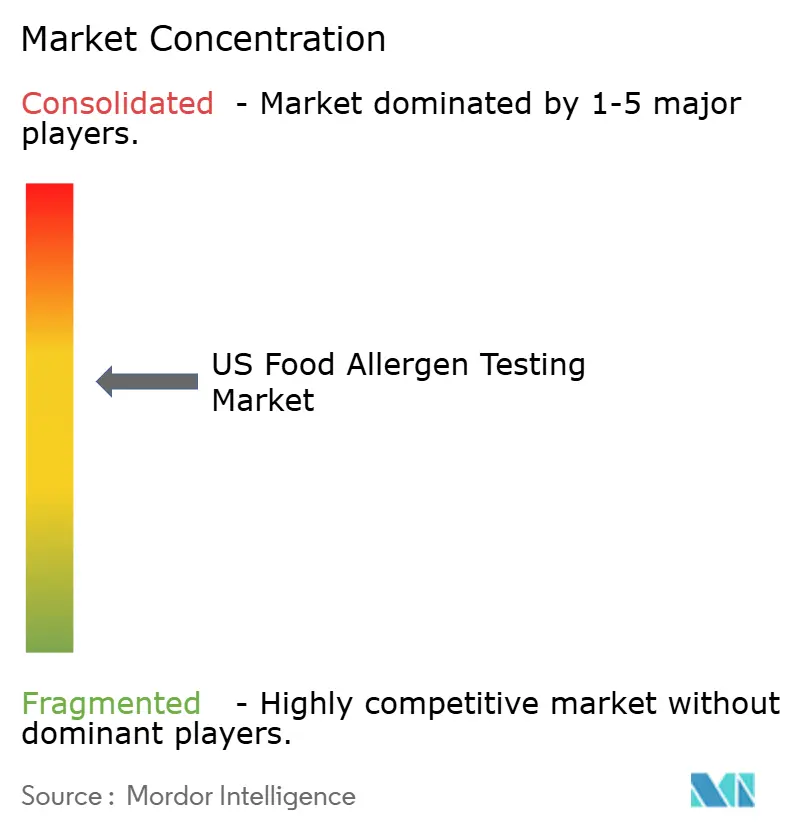

Le marché des tests d'allergènes alimentaires présente une consolidation modérée, indiquant des opportunités substantielles tant pour les acteurs établis que pour les prestataires de services spécialisés de capter des parts de marché grâce à la différenciation technologique et à l'innovation des services. Les principaux acteurs poursuivent des stratégies d'intégration verticale, combinant services de laboratoire, fabrication de kits de test et conseil réglementaire pour créer des solutions complètes répondant à l'ensemble des exigences de contrôle des allergènes. Le paysage concurrentiel favorise de plus en plus les entreprises capables d'offrir des délais d'exécution rapides, une expertise réglementaire et des capacités d'intégration technologique permettant une surveillance en temps réel et une analyse de données pour l'amélioration continue des programmes de contrôle des allergènes.

Les perturbateurs émergents se concentrent sur l'innovation technologique, notamment dans les solutions de test rapide et les capacités analytiques améliorées par l'intelligence artificielle qui promettent de réduire les coûts et d'améliorer la précision par rapport aux méthodes de laboratoire traditionnelles. En avril 2025, l'engagement d'investissement de Thermo Fisher Scientific de 2 milliards USD aux États-Unis sur quatre ans signale la confiance du secteur dans une croissance soutenue et l'importance des capacités de fabrication nationale pour les instruments analytiques et les diagnostics.

Les partenariats stratégiques entre prestataires de services de test et fabricants de produits alimentaires créent des solutions intégrées qui intègrent la surveillance des allergènes tout au long du processus de production, de l'approvisionnement en ingrédients à la validation du produit fini. La concentration modérée du marché crée des opportunités pour des acteurs de niche spécialisés dans des allergènes, des catégories alimentaires ou des techniques analytiques spécifiques, en particulier à mesure que les exigences réglementaires évoluent et que de nouvelles technologies alimentaires émergent nécessitant des approches de test spécialisées.

Leaders du secteur américain des tests d'allergènes alimentaires

Eurofins Scientific

SGS Société Générale de Surveillance SA.

Mérieux NutriSciences Corporation

BeaconPoint Labs, LLC

DSM-Firmenich AG (Romer Labs Division Holding)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific a annoncé un investissement de 2 milliards USD dans la fabrication et l'innovation aux États-Unis sur quatre ans, dont 1,5 milliard USD en dépenses d'investissement et 500 millions USD en R&D, visant à renforcer la chaîne d'approvisionnement nationale en matière de santé et les capacités de production d'instruments analytiques essentiels pour les tests d'allergènes alimentaires.

- Avril 2025 : Beckman Coulter Life Sciences a lancé un test d'activation des basophiles de nouvelle génération à la suite d'une subvention de 1 million USD accordée par Food Allergy Research and Education, permettant une recherche plus sûre sur les allergies alimentaires grâce à des tests sanguins qui éliminent les risques d'anaphylaxie associés aux tests alimentaires oraux traditionnels.

- Février 2025 : Bio-Rad Laboratories a annoncé son intention d'acquérir Stilla Technologies pour renforcer son portefeuille de produits de PCR numérique, soutenant diverses applications dont la surveillance de la sécurité alimentaire et la détection des allergènes, dans le cadre de sa stratégie d'expansion des capacités analytiques sur le marché des tests alimentaires.

- Janvier 2025 : La FDA a publié des orientations définitives sur les exigences d'étiquetage des allergènes alimentaires et l'évaluation des allergènes non répertoriés, apportant des clarifications au secteur sur les exigences de conformité et établissant des cadres pour l'évaluation des allergènes émergents au-delà des neuf catégories principales.

Périmètre du rapport sur le marché américain des tests d'allergènes alimentaires

Le marché américain des tests d'allergènes alimentaires est segmenté par technologie en systèmes à base de biocapteurs, à base d'immunodosage/ELISA, PCR et autres technologies. Par aliment testé, le marché est segmenté en produits laitiers, boulangerie et confiserie, viande et fruits de mer, aliments pour bébés et préparations pour nourrissons, boissons et autres aliments transformés. Le marché est également segmenté sur la base de la géographie.

| Arachides |

| Fruits à coque |

| Lait |

| Œufs |

| Blé |

| Soja |

| Sésame |

| Poisson |

| Crustacés et mollusques |

| Autres |

| Immunodosage/ELISA |

| PCR |

| Flux latéral et biocapteurs |

| LC-MS/HPLC-MS |

| Séquençage de nouvelle génération (NGS) |

| Autres méthodes rapides |

| Produits laitiers |

| Boulangerie et confiserie |

| Viande et fruits de mer |

| Aliments pour bébés et préparations pour nourrissons |

| Boissons |

| Protéines à base de plantes/protéines nouvelles |

| Autres aliments transformés |

| Tests en laboratoire |

| Kits de test |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type d'allergène | Arachides |

| Fruits à coque | |

| Lait | |

| Œufs | |

| Blé | |

| Soja | |

| Sésame | |

| Poisson | |

| Crustacés et mollusques | |

| Autres | |

| Par technologie | Immunodosage/ELISA |

| PCR | |

| Flux latéral et biocapteurs | |

| LC-MS/HPLC-MS | |

| Séquençage de nouvelle génération (NGS) | |

| Autres méthodes rapides | |

| Par aliment testé | Produits laitiers |

| Boulangerie et confiserie | |

| Viande et fruits de mer | |

| Aliments pour bébés et préparations pour nourrissons | |

| Boissons | |

| Protéines à base de plantes/protéines nouvelles | |

| Autres aliments transformés | |

| Par mode de test | Tests en laboratoire |

| Kits de test | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché américain des tests d'allergènes alimentaires ?

Le marché des tests d'allergènes alimentaires a atteint 333,63 millions USD en 2026.

Quelle catégorie d'allergènes connaît la croissance la plus rapide ?

Les tests de détection du sésame devraient progresser à un TCAC de 7,84 % jusqu'en 2031 à la suite de son inclusion comme neuvième allergène majeur.

Pourquoi les kits de test gagnent-ils en popularité ?

Les kits offrent un dépistage rapide sur site avec un TCAC de 7,25 %, aidant les transformateurs à prendre des décisions immédiates sur la ligne de production avant une analyse de confirmation en laboratoire.

Quelle technologie est actuellement dominante dans les tests d'allergènes ?

L'immunodosage/ELISA détient la première place avec une part de marché de 45,85 % grâce à sa rentabilité et à ses protocoles validés, bien que le NGS progresse régulièrement.

Dernière mise à jour de la page le: