Taille et part du marché américain des agents anti agglomérants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

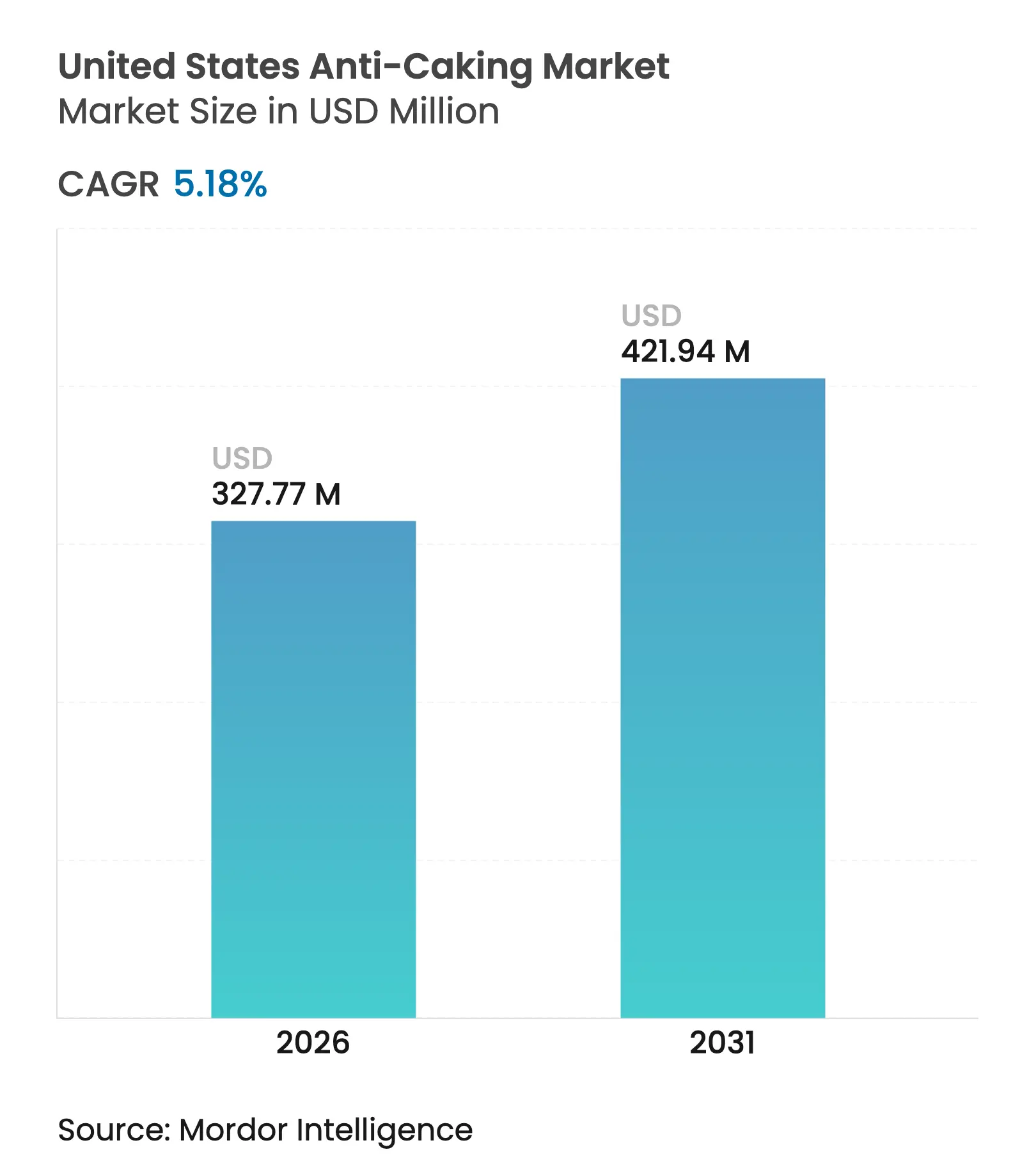

| Taille du marché de l'année de base (2025) | 311.62 Millions de dollars américains |

| Taille du Marché (2026) | 327.77 Millions de dollars américains |

| Taille du Marché (2031) | 421.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des agents anti agglomérants par Mordor Intelligence

La taille du marché américain des agents anti agglomérants en 2026 est estimée à 327,77 millions USD, en progression par rapport à la valeur de 2025 de 311,62 millions USD, avec des projections pour 2031 s'établissant à 421,94 millions USD, croissant à un CAGR de 5,18 % sur la période 2026-2031. La trajectoire actuelle reflète un équilibre entre la certitude réglementaire, une demande soutenue en aliments transformés et une transition progressive vers des solutions à étiquette propre. Le dioxyde de silicium, le silicate de calcium et le silicate de magnésium restent la base de la plupart des formulations, car la Food and Drug Administration continue d'affirmer leur statut GRAS, ce qui donne aux fabricants la confiance nécessaire pour investir dans des équipements d'emballage à grande vitesse et de compression directe. Parallèlement, les listes d'ingrédients des distributeurs et la perception des consommateurs ont incité les marques premium à expérimenter des alternatives à base de balle de riz, de fibre de bambou et d'amidon biologique, créant ainsi des stratégies d'approvisionnement à double voie pour les multinationales. La dynamique concurrentielle favorise les leaders mondiaux de la silice capables de fournir des grades ultra-purs pour les usages pharmaceutiques et semiconducteurs, tandis que les fournisseurs régionaux de taille plus modeste exercent encore un levier tarifaire sur le carbonate de calcium de qualité alimentaire, leur proximité réduisant les coûts de fret et les délais d'approvisionnement.

Points clés du rapport

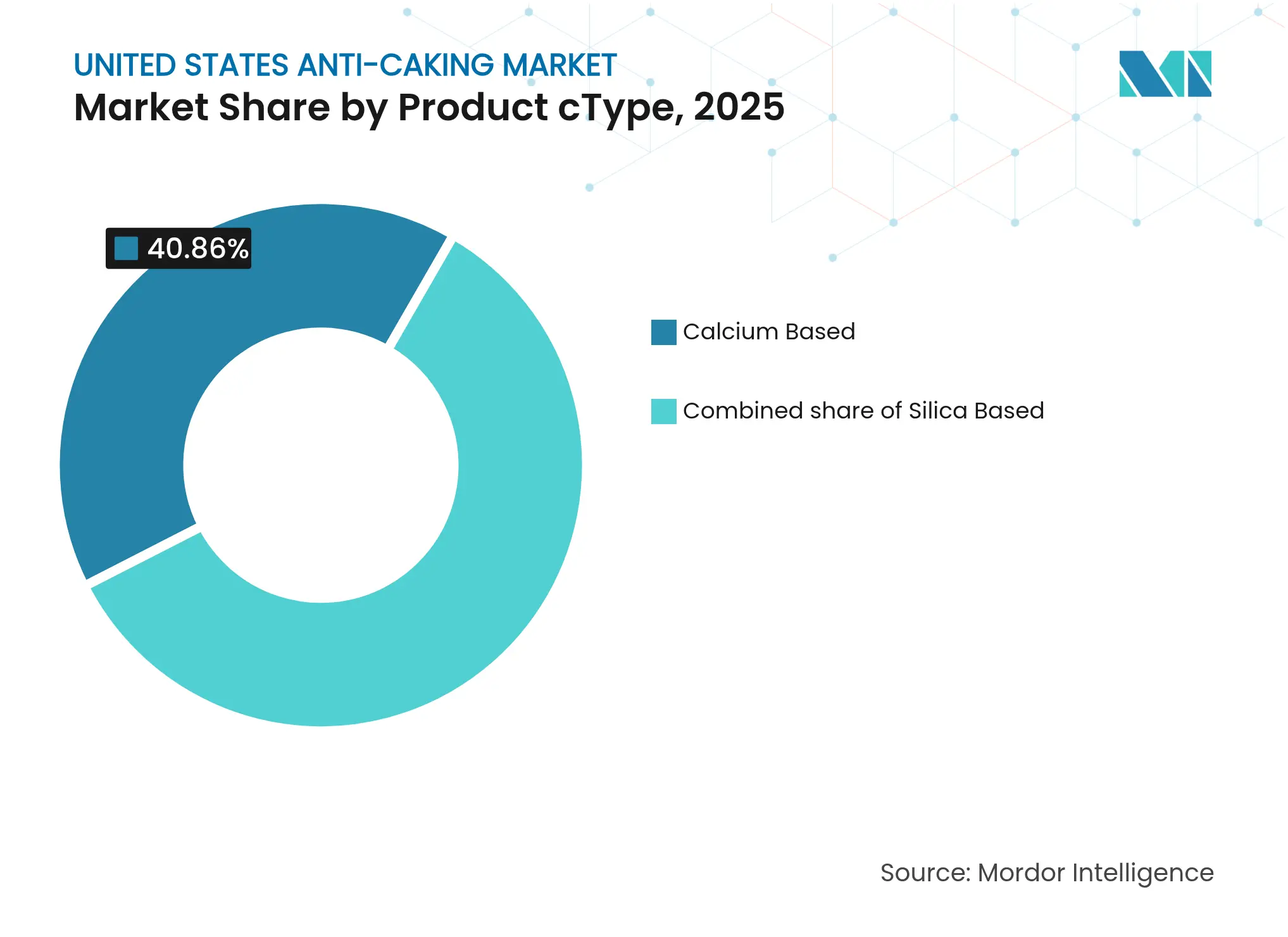

- Par type de produit, les agents à base de calcium détenaient 40,86 % de la part du marché américain des agents anti agglomérants en 2025 et devraient progresser à un CAGR de 4,63 % jusqu'en 2031.

- Par type de produit, les agents à base de silice devraient afficher le CAGR le plus rapide, à 6,62 %.

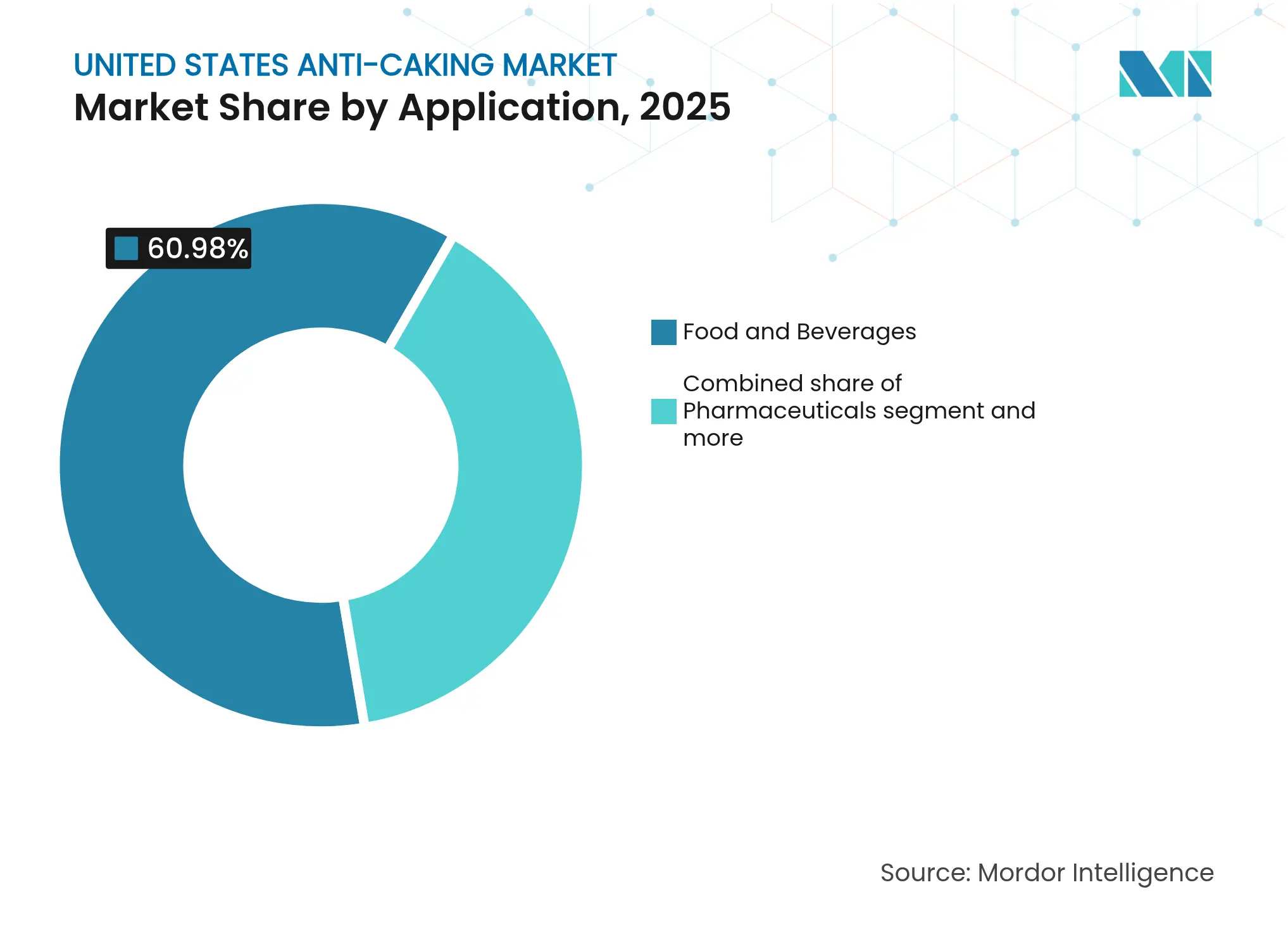

- Par application, le secteur alimentation et boissons représentait 60,98 % de la part du marché américain des agents anti agglomérants en 2025 et progressera à un CAGR de 6,55 % durant la période 2026-2031.

- Par zone géographique, le Midwest représentait 39,62 % de la demande de 2025 et devrait maintenir un CAGR de 4,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des agents anti agglomérants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des aliments transformés, mélanges d'épices et préparations instantanées | +1.2% | Pôles du Midwest (Illinois, Ohio, Wisconsin) | Moyen terme (2-4 ans) |

| Certitude réglementaire pour le dioxyde de silicium et les cellulosiques | +0.8% | National | Long terme (≥ 4 ans) |

| Expansion de la fabrication nutraceutique et pharmaceutique OTC | +1.0% | Californie, New Jersey, Caroline du Nord | Moyen terme (2-4 ans) |

| Besoins d'emballage à grande vitesse dans le sel, la boulangerie, les mélanges de boissons | +0.9% | National | Court terme (≤ 2 ans) |

| Anti-agglomération des engrais dans des zones d'humidité variées | +0.7% | Midwest et Grandes Plaines | Moyen terme (2-4 ans) |

| Alternatives à base de riz/bambou à étiquette propre dans les compléments alimentaires | +0.6% | Marchés urbains côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des aliments transformés, mélanges d'épices et préparations instantanées aux États-Unis

Les soupes instantanées, les mélanges d'assaisonnement et les sachets de kits repas, qui constituent collectivement un sous-segment d'aliments transformés d'une valeur de 3,5 milliards USD, privilégient le blocage de l'humidité pour garantir la qualité du produit et la stabilité en rayon. Ces poudres, conçues pour rester en rayons pendant des mois dans des conditions d'humidité relative de 60 à 75 %, reposent sur le dioxyde de silicium (1,5 à 2 %) et le silicate de calcium (0,5 à 1 %) pour demeurer fluides. Cela prévient une absorption d'humidité de 2 à 3 %, qui rendrait le produit invendable en provoquant des agglomérats et une dégradation de la texture. Le système de données sur la disponibilité alimentaire du USDA de 2024 indique que la consommation par habitant de soupes et sauces séchées s'est stabilisée à environ 2,3 kilogrammes par an, mais l'essor des mélanges d'épices premium — curcuma biologique, paprika fumé et sels de spécialité — commande des prix de détail 40 à 60 % plus élevés et tolère des coûts d'agents anti agglomérants proportionnellement plus élevés[1]Source : Département de l'Agriculture des États-Unis, "Système de données sur la disponibilité alimentaire (par habitant)", ers.usda.gov. Si McCormick respecte ces taux d'incorporation pour maintenir l'intégrité de ses produits, il expérimente également le concentré de riz dans sa gamme biologique pour s'aligner sur les politiques d'ingrédients de Whole Foods, qui privilégient les composants naturels et à étiquette propre. Les enjeux sont encore plus importants pour les kits repas individuels, car les sachets subissent des variations de température lors de la livraison du dernier kilomètre, ce qui peut aggraver les problèmes liés à l'humidité. Dans ces scénarios, les grades de silice à surfaces hydrophobes se révèlent supérieurs aux sels de calcium hygroscopiques, offrant des performances améliorées pour maintenir la fluidité et la qualité du produit dans des conditions difficiles.

Certitude réglementaire (GRAS) pour le dioxyde de silicium et les cellulosiques

Aux États-Unis, les classifications GRAS de la FDA pour le dioxyde de silicium (21 CFR 172.480) et la cellulose en poudre (21 CFR 182.90) offrent aux fabricants une confiance dans les risques minimes de reformulation[2]Source : Food and Drug Administration, "CFR - Code of Federal Regulations Titre 21", accessdata.fda.gov. Cela contraste avec l'Union européenne, où l'E551 fait l'objet d'un examen périodique en raison de l'évolution des normes réglementaires et des évaluations de sécurité. La silice fumée AEROSIL de Cabot, avec une superficie spécifique de 200 à 300 m²/g, atteint les objectifs anti-agglomération à une incorporation aussi faible que 0,2 à 0,5 %, consolidant son statut d'élément incontournable dans les excipients pharmaceutiques. Sa grande surface spécifique améliore sa capacité à prévenir l'agglomération, garantissant une qualité et des performances constantes du produit. Pendant ce temps, les opérateurs du secteur biologique tirent parti des avantages du dioxyde de silicium. Grâce à 7 CFR 205, qui autorise son utilisation lorsqu'il est obtenu sans solvants synthétiques, des marques comme Annie's peuvent maintenir leurs labels USDA Organic tout en respectant les spécifications de contrôle du flux. Cette autorisation réglementaire permet aux marques biologiques de maintenir à la fois l'intégrité du produit et la conformité aux normes de certification biologique.

Expansion de la fabrication nutraceutique et pharmaceutique OTC (agents glidants)

En 2024-2025, la capacité de sous-traitance nutraceutique aux États-Unis a augmenté de 15 à 18 %, sous l'effet des avancées technologiques en matière de fabrication et de la demande accrue de compléments alimentaires. En Californie et au New Jersey, les presses à comprimés, dépassant désormais 10 000 unités par heure, ont commencé à incorporer du dioxyde de silicium colloïdal pour améliorer l'efficacité de production et la qualité des comprimés. Parallèlement, les phosphates de calcium d'Innophos sont utilisés comme désintégrants, améliorant la dissolution et la biodisponibilité des comprimés. Bien que le stéarate de magnésium de SPI Pharma reste le lubrifiant privilégié en raison de son efficacité à prévenir le collage des comprimés et à assurer une production fluide, la cession par IFF de sa division Pharma Solutions à Roquette en 2025 pourrait restreindre l'approvisionnement intérieur, affectant potentiellement les fabricants. En 2024, l'OMS a réaffirmé la DJA de 0 à 3 mg/kg pour le stéarate de magnésium, ouvrant la voie à des dosages plus élevés de compléments alimentaires et offrant aux fabricants une plus grande flexibilité dans la formulation.

Besoins d'emballage à grande vitesse et de fluidité dans le sel, la boulangerie et les mélanges de boissons

Les fabricants remplissent plus de 120 conditionnements par minute de sel de table, de mélanges de boulangerie et de produits de nutrition sportive, garantissant une production à grande cadence pour répondre à la demande croissante des consommateurs. Dans le sel iodé premium, le silicate de calcium, qui peut absorber 600 % de son poids en eau, a remplacé les ferrocyanures. Ce changement est motivé par les préoccupations des consommateurs, car le terme « cyanure » est souvent associé à la toxicité, malgré son utilisation sûre en quantités réglementées. Les arrêts de production liés à l'agglomération, susceptibles de perturber les lignes de fabrication, coûtent aux fabricants entre 500 et 1 000 USD par heure. Pour atténuer ces pertes, les fabricants investissent dans la silice hydrophobe. Ce matériau résiste non seulement à l'humidité de la côte du Golfe — un défi courant dans les climats humides — mais se disperse également instantanément lors des tests d'agitation, garantissant la qualité et la cohérence du produit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Examen de l'étiquette propre et interdictions de certains numéros E par les distributeurs | -0.5% | Whole Foods, Sprouts, Trader Joe's | Court terme (≤ 2 ans) |

| Litiges liés au talc et risques de perception | -0.4% | National | Moyen terme (2-4 ans) |

| Évitement de l'étiquetage des ferrocyanures dans le sel | -0.3% | National | Court terme (≤ 2 ans) |

| Coûts de conformité en matière de sécurité liés à l'exposition aux poussières | -0.3% | Installations manipulant des poudres fines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Examen de l'étiquette propre et interdictions de certains numéros E par les distributeurs

Whole Foods, préoccupé par l'utilisation du dioxyde de silicium, examine ses fournisseurs et a poussé à un passage vers la balle de riz et l'amidon de tapioca biologique, s'éloignant d'environ 230 ingrédients synthétiques. Dans la même veine, les marques de distributeurs de Target et Kroger incitent à des reformulations similaires dans leurs offres grand public. Bien que les agents naturels échouent parfois dans des conditions d'humidité tropicale, suscitant des réclamations de clients, une enquête IFIC de 2024 a révélé que 54 % des consommateurs évitent les ingrédients qui leur sont inconnus. Ce sentiment des consommateurs souligne la disposition des marques à absorber des coûts plus élevés. Pendant ce temps, des fabricants d'ingrédients comme Evonik investissent massivement dans des campagnes d'éducation, mais se retrouvent éclipsés par le pouvoir marketing des labels « sans ».

Litiges liés au talc et risques de perception dans les soins personnels et l'alimentation

Bien qu'exempt d'amiante, le talc de qualité alimentaire a été boudé par les utilisateurs, principalement en raison des colossaux règlements de 8 milliards USD de Johnson & Johnson relatifs aux problèmes liés au talc. En 2024, les tests cosmétiques de la FDA ont détecté de l'amiante dans certains échantillons, alimentant des demandes de contrôles de pureté plus stricts, avec des répercussions atteignant les normes alimentaires[3]Source : Food and Drug Administration, "Talc", fda.gov. Cela a suscité des inquiétudes parmi les fabricants alimentaires quant à un éventuel contrôle réglementaire et à un retour de bâton des consommateurs. En conséquence, les formulateurs de gommes à mâcher et d'enrobages de riz se sont tournés vers une combinaison de carbonate de calcium et d'acide stéarique. Ce changement a alourdi leurs coûts de formulation de 20 à 30 %, car aucune alternative ne peut reproduire la lubrification et les propriétés blanchissantes uniques du talc, qui sont essentielles pour obtenir la texture et l'apparence souhaitées dans ces produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la silice dépasse le calcium dans les niches à haute valeur ajoutée

En 2025, les agents à base de calcium ont dominé le marché américain des agents anti agglomérants, représentant 40,86 % des revenus totaux. Au sein de ce segment, le silicate de calcium se distingue dans les applications de sel iodé, où une incorporation de 0,5 à 1 % atténue efficacement l'hygroscopicité de l'iodure de potassium, garantissant un produit fluide. Le phosphate tricalcique enrichit non seulement le calcium dans les mélanges de céréales et de farines, conformément aux réglementations nutritionnelles de la FDA, mais empêche également l'agglomération dans les matières premières en vrac. Des fournisseurs tels que Mississippi Lime et Omya tirent parti de leur leadership en matière de coûts et d'une distribution fret stratégiquement avantageuse pour maintenir leur domination, notamment en desservant les transformateurs de sel et de produits laitiers.

Les agents à base de silice, détenant actuellement une part de marché de 59,14 %, constituent la catégorie à la croissance la plus rapide, avec une progression projetée à un CAGR de 6,62 % jusqu'en 2031. Les grades de silice fumée, avec des superficies spécifiques de 200 à 400 m²/g, atteignent une fluidité supérieure à un taux d'incorporation aussi faible que 0,2 %. Cette efficacité s'avère particulièrement économique pour les comprimés nutraceutiques et les clusters pharmaceutiques à haute valeur ajoutée qui privilégient les variantes colloïdales ultra-pures. Par ailleurs, dans les mélanges de soupes séchées et de boissons, la silice précipitée commande une prime par rapport aux sels minéraux, grâce à sa conformité aux spécifications plus strictes en matière de couleur et de métaux lourds. Il est à noter que la décision d'Evonik d'augmenter la capacité de 50 % dans son usine de Charleston d'ici 2026 souligne la demande croissante de silice, portée par des normes de pureté en hausse.

Par application : l'alimentation et les boissons conservent la tête, le secteur pharmaceutique accélère

En 2025, le secteur de l'alimentation et des boissons a dominé le marché américain des agents anti agglomérants, représentant 60,98 % des revenus totaux. Au sein de ce secteur, les assaisonnements et condiments ont pris la tête, utilisant 1,5 à 2 % de dioxyde de silicium ou de silicate de calcium. Cet ajout prévient l'agglomération dans les poudres d'ail, d'oignon et de paprika, qui sont ensuite distribuées via les épiceries et les plateformes de commerce électronique. Les mélanges de boulangerie, en revanche, utilisent des agents légèrement alcalins comme le phosphate tricalcique et le carbonate de magnésium. Ces agents se mélangent parfaitement aux agents levants, garantissant un flux constant. Les poudres laitières, y compris le concentré de protéines de lactosérum, incorporent 0,5 à 1 % de dioxyde de silicium. Ce dosage prévient le pontage des particules dans les cyclones des sécheurs par atomisation et les conteneurs d'expédition. La croissance du segment, à un CAGR de 6,55 %, est portée par la demande croissante de mélanges d'épices, de poudres de protéines et de mélanges de soupes instantanées.

Bien que les applications pharmaceutiques ne représentaient que 9 % du volume de 2025, elles sont apparues comme l'utilisation finale à la croissance la plus rapide, avec une progression projetée à un CAGR de 6,79 % jusqu'en 2031. Au New Jersey et en Caroline du Nord, les lignes de compression directe de comprimés utilisent 0,2 à 0,5 % de silice colloïdale ou de stéarate de magnésium. Cela garantit une fluidité optimale, permettant aux presses d'atteindre un taux impressionnant de 12 000 unités par heure. Ces agents de haute pureté sont essentiels pour une production efficace, notamment avec les volumes croissants de nutraceutiques et de médicaments génériques. Tandis que le secteur de la beauté et des soins personnels se détourne du talc au profit de substituts à base de kaolin à taux d'incorporation plus élevé, les exigences de précision strictes de l'industrie pharmaceutique soulignent son leadership en matière de croissance. Par ailleurs, la catégorie « autres » voit le conditionnement des engrais renforcé par des argiles à faible coût et des lignosulfonates, assurant une résistance à l'humidité sur 18 mois.

Analyse géographique

Les pôles industriels, les profils d'humidité et les environnements réglementaires façonnent les schémas de consommation régionaux. Dans le Midwest, des États comme l'Illinois, l'Ohio, le Wisconsin et l'Indiana représentent 39,62 % du volume national. Cela est largement dû aux méga-usines exploitées par Kraft Heinz, Conagra et General Mills, produisant tout, des mélanges de soupes aux prémix de boulangerie. Les étés du Midwest affichant une humidité relative de 60 à 75 %, ces entreprises sont contraintes d'augmenter leur utilisation de silice et de silicate de calcium pour assurer le bon fonctionnement de leurs opérations. Pendant ce temps, la Californie est à la pointe de l'expérimentation à étiquette propre. Ici, les géants des compléments alimentaires dans le comté d'Orange et les marques biologiques de la vallée de Sacramento optent pour la balle de riz et la fibre de bambou, même à un prix premium.

Le Sud-Est est devenu un pôle pour les produits pharmaceutiques et les produits de santé grand public. Des entreprises notables comme Patheon, Catalent et Thermo Fisher établissent les normes, spécifiant souvent de la silice colloïdale de grade USP. Dans le Research Triangle Park de Caroline du Nord, les laboratoires de recherche et développement en nutraceutiques font des avancées, affinant des mélanges à compression directe capables de réduire les temps de cycle de 30 à 40 %. Du côté de la côte du Golfe, les usines de granulation d'engrais au Texas et en Louisiane appliquent des revêtements argile-polymère pour résister à l'humidité tropicale. Cette pratique soutient une demande constante d'agents anti agglomérants à base d'argile tout au long de l'année.

Sur la côte Est, le corridor pharmaceutique du New Jersey présente une forte demande pour des agents glidants de premier ordre. Pendant ce temps, les entrepôts des distributeurs en Pennsylvanie, tels que Brenntag, Univar et IMC, rationalisent les livraisons en flux tendu pour les petits producteurs alimentaires. Dans le Nord-Ouest Pacifique, les transformateurs biologiques, menés par Bob's Red Mill, optent pour la cellulose en poudre ou le concentré de riz afin de préserver leurs certifications USDA Organic. Des États comme la Californie et Washington, connus pour leurs codes stricts sur les poussières combustibles, assistent à un passage rapide vers des suspensions liquides anti agglomérants ou des systèmes de transfert fermés. Cette transition, bien que bénéfique, s'accompagne de coûts d'investissement supplémentaires, posant un défi pour les petites entreprises qui doivent soit absorber ces dépenses, soit envisager de quitter le marché.

Paysage concurrentiel

Sur le marché américain des agents anti agglomérants, quelques acteurs exercent une influence significative. Les leaders mondiaux de la silice, à savoir Evonik, Solvay et Cabot, occupent une position dominante, contrôlant plus de la moitié de la capacité nationale de silice précipitée et fumée de haute pureté. Leur avantage provient de la technologie de procédé avancée et de la recherche et développement propriétaire, spécifiquement adaptée à des secteurs comme les produits pharmaceutiques, les semiconducteurs et les batteries. Dans une démarche stratégique, Evonik remodèle ses opérations américaines : elle prévoit de fermer son installation de Waterford, dans l'État de New York, à mi-2025, et le site de Havre de Grace, dans le Maryland, à mi-2026, les deux visant à se délester des grades à faible marge. Simultanément, la société amplifie ses opérations à Charleston et améliore sa ligne semiconducteurs à Weston.

Les acteurs régionaux comme Minerals Technologies, Mississippi Lime et Omya tirent parti de leur proximité pour défendre leur part de marché dans le carbonate de calcium. Les distributeurs spécialisés, notamment Brenntag, Univar, IMCD et Azelis, utilisent des laboratoires de formulation pour aider les clients de plus petite taille à passer aux alternatives à étiquette propre. Ils conditionnent souvent des solutions à base de balle de riz ou de fibre de bambou avec un support technique intégré. Dans une démarche stratégique, l'acquisition par J.M. Huber d'Active Minerals en 2024 a non seulement élargi son portefeuille d'argiles, mais l'a également positionné pour concurrencer les revêtements argile-polymère d'ICL sur le marché des engrais.

Les agents glidants connaissent des risques d'approvisionnement émergents. La cession par IFF de Pharma Solutions à Roquette transfère les actifs de stéarate de magnésium et de phosphate de calcium à un acteur à orientation européenne. Cette décision suscite des inquiétudes chez les fabricants américains de comprimés concernant d'éventuels retards après la finalisation de l'opération en 2025. Pendant ce temps, les dépôts de marques d'Innophos laissent présager un virage vers les phosphates de qualité batteries, ce qui pourrait limiter la disponibilité des phosphates de calcium de qualité alimentaire. Cependant, les fournisseurs d'alternatives naturelles se heurtent à des problèmes de montée en échelle : leur production de balle de riz certifiée biologique ne satisfait que moins de 5 % de la demande totale, entraînant des fluctuations de prix et des incohérences entre les lots.

Leaders du secteur américain des agents anti agglomérants

Cargill, Incorporated

Tate & Lyle

The Archer Daniels Midland Company

Agropur Ingredients

DuPont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Papillon Agricultural Company a dévoilé DeTerra 365, un agent anti-agglomérant de premier ordre conçu pour l'alimentation des vaches laitières et des vaches allaitantes. Ce produit est fabriqué à partir d'argile montmorillonite calcique d'une pureté constante, extraite aux États-Unis. Il lie efficacement l'humidité dans l'alimentation, prévenant la croissance de moisissures et la production de mycotoxines nocives, garantissant ainsi une meilleure qualité et sécurité de l'alimentation pour le bétail.

- Mai 2024 : J.M. Huber a finalisé l'acquisition d'Active Minerals International, une démarche stratégique visant à élargir son portefeuille de minéraux de spécialité. Cette acquisition a ajouté l'attapulgite et le kaolin à sa gamme de produits, renforçant sa position sur le marché des minéraux de spécialité et élargissant ses offres pour diverses applications industrielles.

Périmètre du rapport sur le marché américain des agents anti agglomérants

Le marché américain des agents anti agglomérants est segmenté par type, application et zone géographique. Par type, le marché est segmenté en composés calciques, composés sodiques, composés magnésiques et autres. Par application, le marché est segmenté en alimentation et boissons, cosmétiques et soins personnels, alimentation animale et autres. Le segment alimentation et boissons est subdivisé en produits de boulangerie, produits laitiers, soupes et sauces, boissons et autres.

| À base de silice |

| À base de calcium |

| À base de magnésium |

| Autres |

| Alimentation et boissons | Assaisonnements, épices et condiments |

| Boulangerie et confiserie | |

| Produits laitiers | |

| Boissons | |

| Soupes et sauces | |

| Viandes et substituts de viande | |

| Beauté et soins personnels | |

| Alimentation animale | |

| Produits pharmaceutiques | |

| Autres |

| Par type de produit | À base de silice | |

| À base de calcium | ||

| À base de magnésium | ||

| Autres | ||

| Application | Alimentation et boissons | Assaisonnements, épices et condiments |

| Boulangerie et confiserie | ||

| Produits laitiers | ||

| Boissons | ||

| Soupes et sauces | ||

| Viandes et substituts de viande | ||

| Beauté et soins personnels | ||

| Alimentation animale | ||

| Produits pharmaceutiques | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des agents anti agglomérants en 2026 ?

Le marché est évalué à 327,77 millions USD en 2026, avec un CAGR de 5,18 % projeté jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les agents à base de silice devraient progresser à un CAGR de 6,62 % avec l'accélération de la demande pharmaceutique et nutraceutique.

Pourquoi les alternatives à étiquette propre gagnent-elles du terrain ?

Les politiques d'ingrédients des distributeurs et les préférences des consommateurs poussent les marques à adopter la balle de riz ou la fibre de bambou malgré des coûts plus élevés.

Comment les règles OSHA sur les poussières affectent-elles les producteurs ?

Les usines manipulant des poudres fines investissent désormais jusqu'à 1 million USD dans l'atténuation des poussières, favorisant les systèmes fermés et les suspensions liquides.

Dernière mise à jour de la page le: