Taille et part du marché de l'authentification avancée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.56 Milliards de dollars |

| Taille du Marché (2031) | 38.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification avancée par Mordor Intelligence

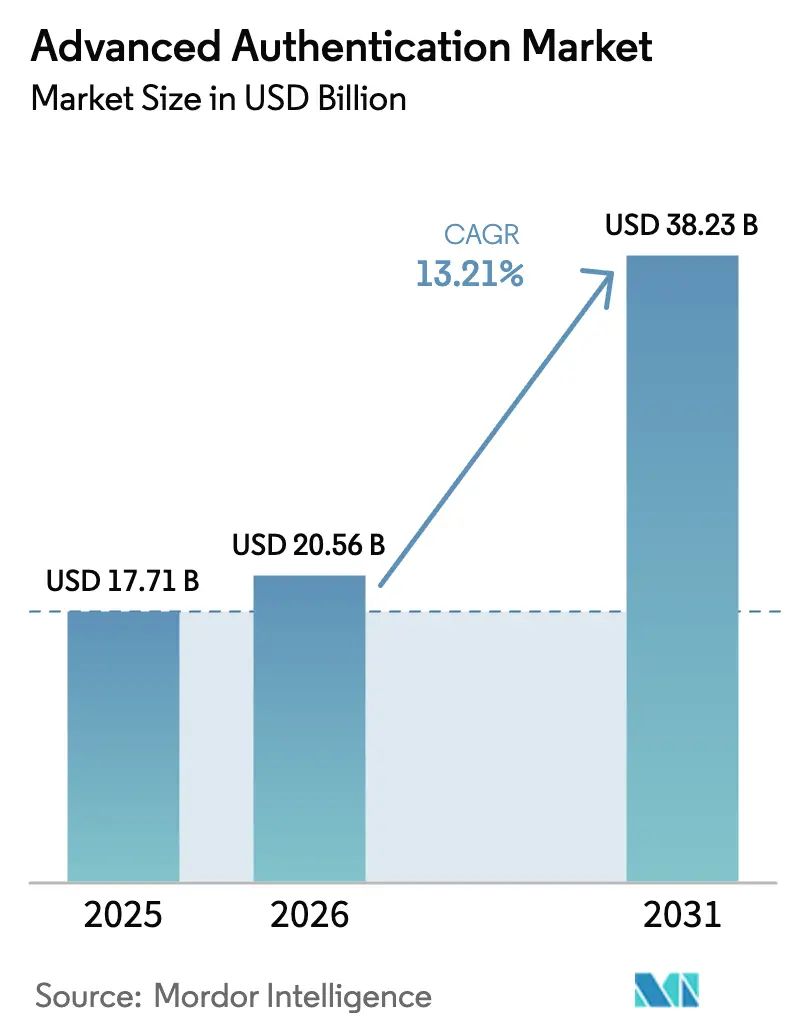

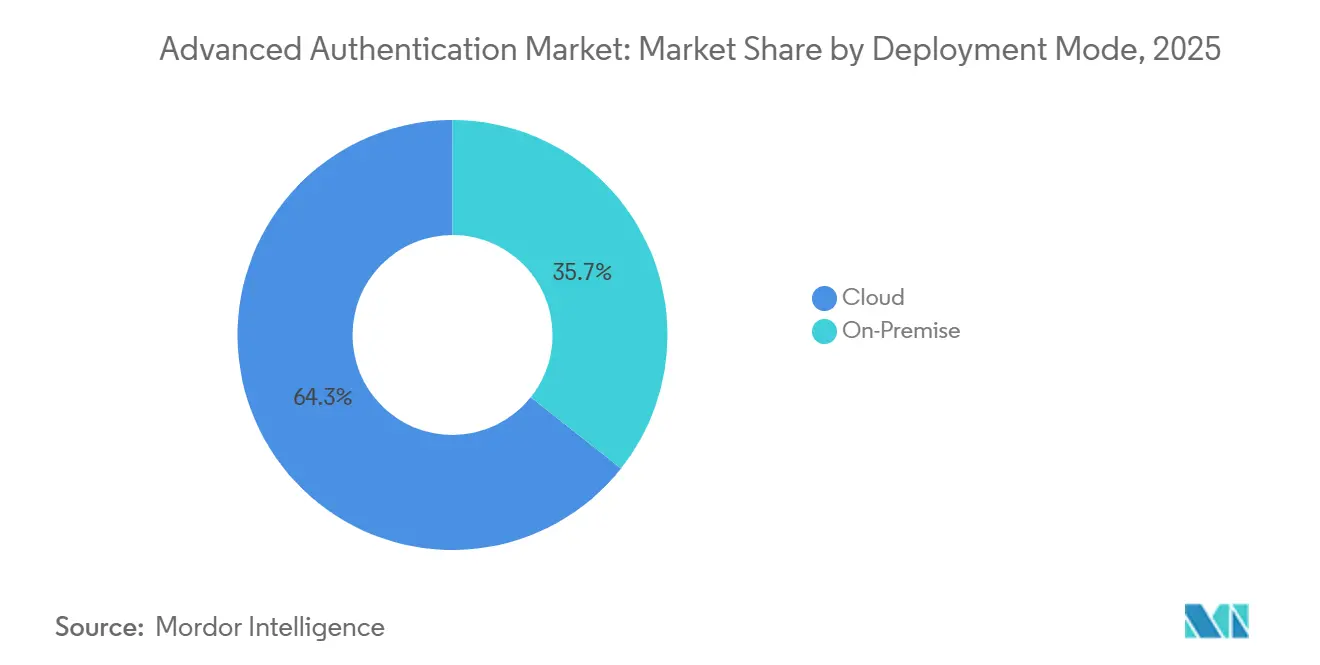

La taille du marché de l'authentification avancée devrait passer de 17,71 milliards USD en 2025 à 20,56 milliards USD en 2026, pour atteindre 38,23 milliards USD d'ici 2031, avec un CAGR de 13,21 % sur la période 2026-2031. La conception de la sécurité centrée sur l'identité, les mandats de confiance zéro et la migration accélérée vers le cloud continuent de supplanter les contrôles périmètriques, réorientant les budgets cybersécurité vers des plateformes d'authentification qui intègrent des signaux de risque dans chaque session. Le déploiement cloud a dominé avec une part de 64,33 % en 2025, les fournisseurs d'identité en tant que service ayant regroupé la vérification sans mot de passe, biométrique et basée sur les risques dans des interfaces de programmation d'applications que les développeurs peuvent invoquer à la demande. La biométrie a représenté 55,72 % des revenus liés aux méthodes d'authentification en 2025, mais l'analytique comportementale progresse le plus rapidement à 14,47 %, car la surveillance passive des frappes clavier et de la navigation réduit les frictions pour les utilisateurs. L'authentification continue et adaptative croît de 14,09 % car les réglementations financières exigent désormais une vérification sensible aux risques pour les transactions à haute valeur. La dynamique concurrentielle évolue, les hyperscalers tels que Microsoft et Google intégrant les clés d'accès dans des offres cloud plus larges, comprimant les marges des fournisseurs indépendants.

Principaux enseignements du rapport

- Par mode de déploiement, le cloud a représenté 64,33 % de la part du marché de l'authentification avancée en 2025, tandis que ce segment lui-même devrait croître à un CAGR de 13,87 % jusqu'en 2031.

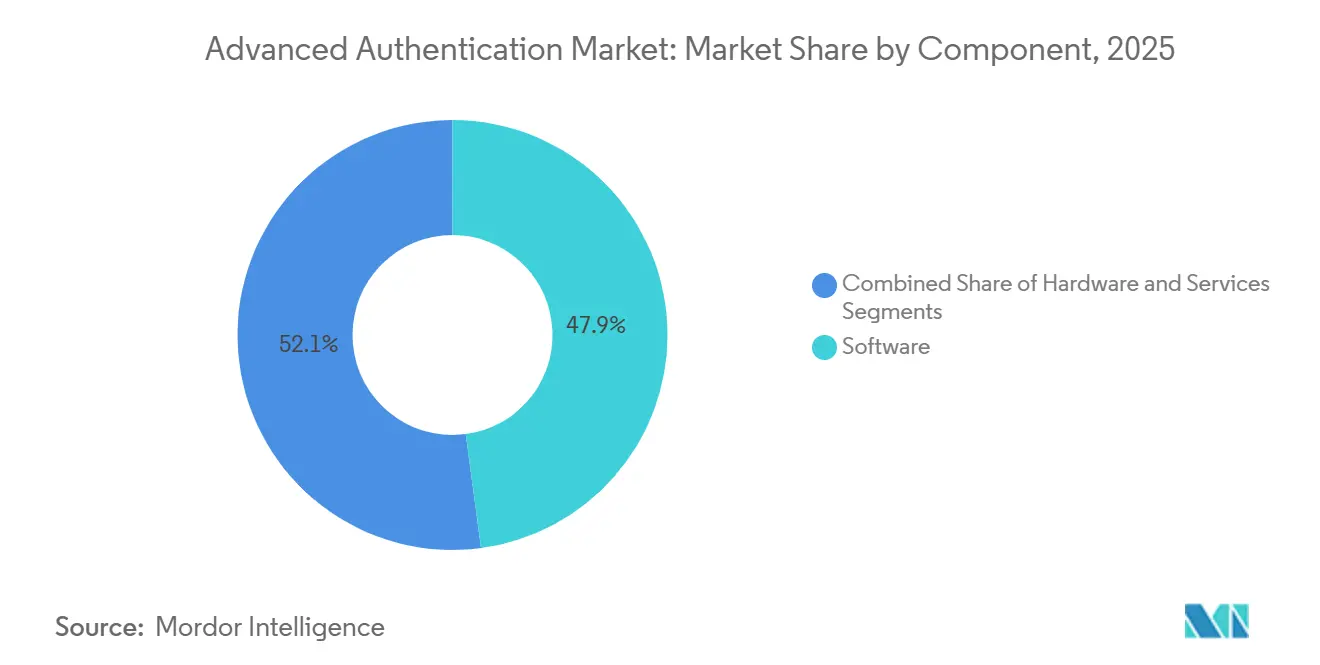

- Par composant, le logiciel a représenté 47,89 % des revenus en 2025, et les services devraient enregistrer le CAGR le plus élevé de 13,83 % jusqu'en 2031.

- Par méthode d'authentification, la biométrie a dominé avec une part de 55,72 % en 2025 ; l'analytique comportementale devrait progresser à un CAGR de 14,47 % jusqu'en 2031.

- Par modèle d'authentification, l'authentification multifacteur a commandé une part de 43,48 % en 2025, tandis que l'authentification continue et adaptative progresse à un CAGR de 14,09 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont représenté 29,47 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient afficher le CAGR le plus rapide de 15,07 % jusqu'en 2031.

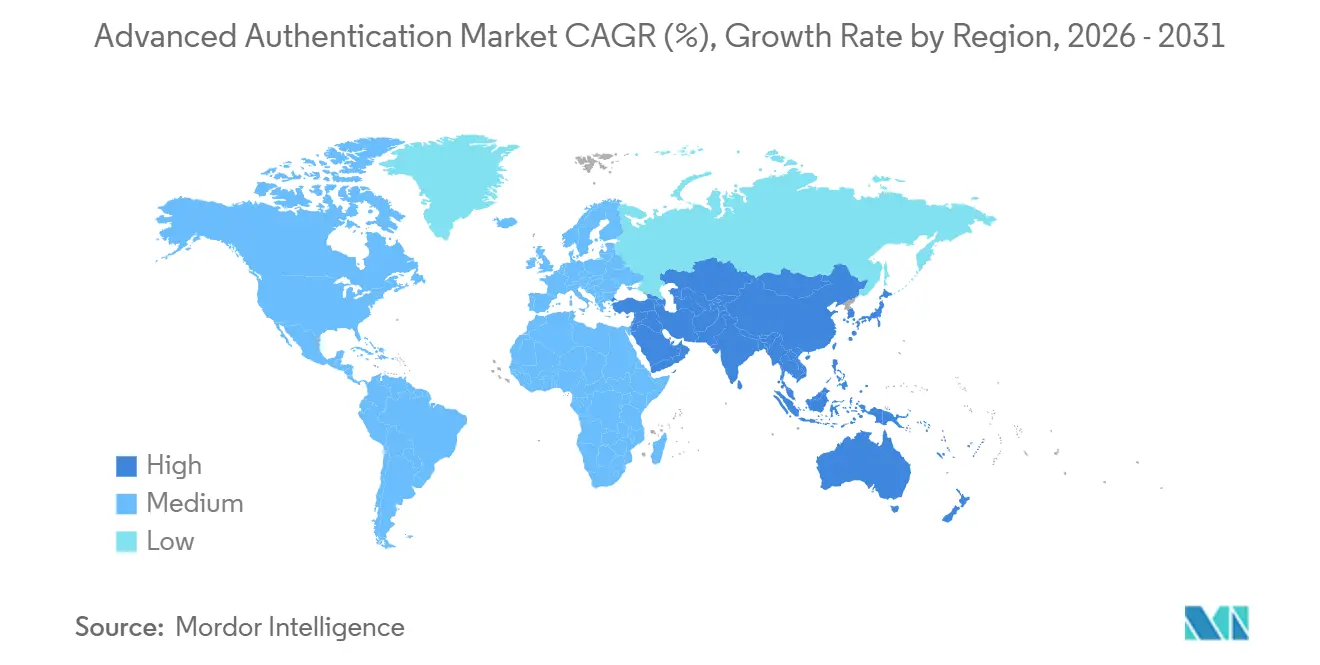

- Par géographie, l'Amérique du Nord a représenté 38,91 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 14,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'authentification avancée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du cloud stimulant les architectures de confiance zéro | +2.8% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts des violations de sécurité et des primes de cyberassurance | +2.3% | Mondial, prononcé en Amérique du Nord et dans les pôles des services bancaires, financiers et d'assurance | Court terme (≤ 2 ans) |

| Accélération du travail à distance après 2025 | +1.9% | Mondial, notamment en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité obligatoire à l'authentification multifacteur dans les secteurs réglementés | +2.6% | Amérique du Nord, Europe, secteurs financiers et de santé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Racines de confiance matérielles intégrées aux appareils dans l'électronique grand public | +1.7% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements gouvernementaux dans la cryptographie résistante aux ordinateurs quantiques | +1.2% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud stimulant les architectures de confiance zéro

Les entreprises qui ont migré leurs charges de travail vers les clouds publics ont constaté que les défenses périmètriques réseau traditionnelles ne s'appliquaient plus, faisant de la vérification d'identité le principal point de contrôle. L'Agence américaine de cybersécurité et de sécurité des infrastructures a publié un modèle de maturité de confiance zéro en 2024, positionnant les identifiants résistants au hameçonnage et la validation continue comme piliers fondamentaux.[1]Agence de cybersécurité et de sécurité des infrastructures, "Modèle de maturité de confiance zéro," cisa.gov Les fournisseurs cloud exposent l'authentification via des passerelles qui déclenchent des défis supplémentaires chaque fois que des ressources sensibles sont demandées, réduisant les mouvements latéraux lors des violations de 70 % selon le rapport de défense numérique 2025 de Microsoft. Les applications logicielles en tant que service multi-locataires amplifient encore la demande, chaque locataire nécessitant une authentification granulaire et pilotée par des politiques sans configuration sur mesure. L'intégration entre les plateformes d'authentification et les courtiers de sécurité d'accès cloud devient courante, créant une vue unifiée du contexte utilisateur à travers les couches d'identité et de réseau. Par conséquent, les décisions d'achat favorisent de plus en plus les fournisseurs capables d'intégrer des signaux de risque directement dans les flux de travail des applications cloud plutôt que de s'appuyer sur des passerelles sur site distinctes.

Hausse des coûts des violations de sécurité et des primes de cyberassurance

Le coût moyen d'une violation de données a atteint 4,88 millions USD en 2024, avec des identifiants compromis impliqués dans 16 % des incidents.[2]IBM, "Rapport sur le coût d'une violation de données 2024," ibm.com Les souscripteurs de cyberassurance ont réagi en imposant l'authentification multifacteur sur les comptes privilégiés et distants avant d'émettre ou de renouveler des polices, transformant l'authentification d'une amélioration optionnelle en prérequis pour la couverture. Les entreprises évaluent désormais les investissements en authentification par rapport aux éventuelles majorations de primes et aux amendes réglementaires, ces dernières totalisant 1,6 milliard EUR (1,7 milliard USD) au titre du Règlement général sur la protection des données en 2024. Le calcul financier est clair : ne pas moderniser l'authentification non seulement augmente le risque de violation, mais entraîne également des hausses directes des coûts. Par conséquent, les organisations du marché intermédiaire qui retardaient autrefois les mises à niveau en raison de contraintes budgétaires accélèrent leur adoption pour maintenir leur assurabilité et leur conformité.

Accélération du travail à distance après 2025

Le travail hybride s'est stabilisé après la pandémie, avec 42 % de la main-d'œuvre américaine restant entièrement ou partiellement à distance en 2025.[3]Bureau des statistiques du travail, "Enquête américaine sur l'utilisation du temps," bls.gov L'accès à distance supprime la confiance basée sur la localisation, obligeant les systèmes d'authentification à vérifier la posture de l'appareil, la provenance du réseau et la cohérence comportementale avant d'accorder l'accès. Les plateformes d'identité en tant que service ont intégré la télémétrie des points de terminaison afin que les connexions depuis des appareils non gérés ou des géolocalisations inconnues soient refusées ou escaladées. Les employés s'attendent également à une authentification mobile sans friction, approuvant les demandes sur des smartphones à biométrie intégrée plutôt que de jongler avec des jetons matériels, une préférence particulièrement forte en Asie-Pacifique, où la pénétration des smartphones dépasse 80 % dans les grandes villes. Ces attentes en matière de convivialité amplifient la demande de vérification adaptative et contextuelle qui équilibre sécurité et productivité.

Conformité obligatoire à l'authentification multifacteur dans les secteurs réglementés

Les réglementations ont évolué des recommandations aux directives. La loi sur la résilience opérationnelle numérique de l'Union européenne, entrée en vigueur en janvier 2025, oblige les entités financières à mettre en œuvre une authentification adaptative qui renforce la vérification à mesure que le risque de transaction augmente. Les régulateurs américains de la santé ont précisé en 2024 que l'authentification multifacteur est effectivement obligatoire en vertu de la loi sur la portabilité et la responsabilité en matière d'assurance maladie pour les entités ne disposant pas de garanties équivalentes. Les amendements japonais sur la protection de la vie privée ont exigé une authentification forte pour les opérateurs traitant des données biométriques sensibles. Les délais serrés laissent peu de place au développement interne, de sorte que les organisations privilégient les plateformes cloud avec des modèles réglementaires préconstruits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise à niveau et de remplacement des jetons | -1.4% | Mondial, aigu dans le marché intermédiaire sensible aux coûts et dans les économies émergentes | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité dans les infrastructures héritées | -1.1% | Entreprises matures en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Friction utilisateur conduisant à la fatigue d'authentification | -0.8% | Mondial, applications orientées consommateurs | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en gestion des identités et des accès | -0.9% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise à niveau et de remplacement des jetons

Le remplacement des jetons de mot de passe à usage unique hérités par des identifiants modernes peut coûter entre 50 et 100 USD par utilisateur lorsque l'approvisionnement, l'inscription et le support sont pris en compte. La migration nécessite souvent des missions de conseil évaluées à environ 200 000 USD pour les déploiements de taille moyenne, ce qui pèse sur les budgets dans les secteurs sensibles aux coûts. Les données d'enquête de l'Alliance de sécurité définie par l'identité ont montré que 38 % des entreprises citaient le coût comme principal obstacle à l'adoption, malgré la reconnaissance des risques de violation. Les services cloud par abonnement compensent une partie des dépenses en capital, mais la transition initiale pèse toujours sur les budgets à court terme, en particulier dans les économies émergentes où les dépenses informatiques sont strictement limitées.

Lacunes d'interopérabilité dans les infrastructures héritées

De nombreuses entreprises exploitent un ensemble hétéroclite d'applications cloud, de suites de planification des ressources d'entreprise sur site et de mainframes vieux de plusieurs décennies. Les protocoles modernes tels que FIDO2, OpenID Connect et le langage de balisage d'assertion de sécurité 2.0 exigent un support au niveau des applications que les systèmes hérités n'ont souvent pas. Les passerelles middleware traduisent les jetons mais ajoutent de la latence et des points de défaillance uniques, diluant les gains de fiabilité attendus. Les secteurs réglementés subissent la douleur la plus aiguë ; les plateformes bancaires centrales codées en COBOL ne peuvent pas consommer nativement les assertions modernes, forçant l'utilisation d'adaptateurs personnalisés qui nécessitent une expertise rare en mainframe. Ces obstacles techniques prolongent régulièrement les délais des projets et gonflent les budgets d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la dynamique des services dépasse celle des logiciels et du matériel

Les revenus des services au sein du marché de l'authentification avancée devraient progresser de 13,83 % par an jusqu'en 2031, reflétant la préférence des acheteurs pour la conception de politiques externalisées, l'intégration et la surveillance 24h/24 et 7j/7 qui soulagent les équipes internes de la complexité. Le logiciel représentait encore 47,89 % des revenus de 2025 car les suites d'identité cloud intègrent l'authentification, la gouvernance et l'analytique dans une console unique. Le matériel, y compris les lecteurs de cartes à puce et les scanners biométriques, reste essentiel pour la défense à espace d'air et les infrastructures critiques, mais sa croissance est à la traîne car les identifiants mobiles sans mot de passe se multiplient. Les hôpitaux illustrent le pivot vers les services : les consultants cartographient les rôles cliniques complexes selon des règles d'accès à moindre privilège, puis gèrent des opérations qui garantissent des rapports prêts pour l'audit. À mesure que les entreprises mûrissent, elles voient une valeur incrémentale dans l'optimisation continue plutôt que dans la licence technologique initiale, déplaçant la part de portefeuille vers les fournisseurs de services de sécurité gérés.

Cette tendance souligne comment la part du marché de l'authentification avancée pour les services à valeur ajoutée continuera de s'élargir. Les fournisseurs cloud encouragent ce changement en proposant des abonnements modulaires qui regroupent des heures de support, des modèles de conformité et des guides d'orchestration, brouillant la frontière entre produit et service. Les intégrateurs de systèmes regroupent également l'authentification avec des déploiements de confiance zéro plus larges, accélérant encore la demande de services. Pendant ce temps, les actualisations matérielles restent cycliques et de portée limitée, maintenant mais n'élargissant pas leur part des dépenses totales. L'avantage concurrentiel réside donc dans l'expertise du domaine et les contrats basés sur les résultats plutôt que dans les fonctionnalités ponctuelles.

Par méthode d'authentification : l'analytique comportementale accélère au-delà de la biométrie

La biométrie a représenté 55,72 % des revenus de 2025, mais la croissance ralentit à mesure que les contraintes régionales en matière de confidentialité et la saturation du marché freinent les nouveaux déploiements. L'analytique comportementale gagne en dynamisme, enregistrant le CAGR le plus rapide de 14,47 %, car l'analyse passive des frappes clavier, des mouvements de souris et de la navigation authentifie les utilisateurs en continu sans interrompre le flux de travail. Les banques intègrent des scores de risque comportemental dans les moteurs de détection de fraude, prévenant la prise de contrôle de compte en temps réel et améliorant la fidélisation des clients. Les capteurs d'empreintes digitales restent omniprésents sur les smartphones, mais les gants, l'humidité et la lumière ambiante réduisent la précision dans les environnements industriels et de santé, suscitant un intérêt pour les options multimodales ou comportementales. La reconnaissance faciale divise les marchés, bénéficiant d'une réglementation favorable dans certaines parties de l'Asie-Pacifique tout en rencontrant des résistances en vertu du Règlement général sur la protection des données en Europe.

L'analytique comportementale capture donc une part croissante du marché de l'authentification avancée à mesure que les entreprises recherchent une sécurité sans friction qui minimise les appels au service d'assistance. Les fournisseurs se différencient grâce à des modèles d'apprentissage automatique propriétaires qui personnalisent rapidement les références et s'adaptent aux changements subtils des utilisateurs, améliorant à la fois la sécurité et l'expérience utilisateur. À mesure que l'adoption augmente, la pression sur les prix du matériel biométrique de base s'intensifie, incitant les fournisseurs à regrouper des services d'analytique et d'orchestration. La trajectoire à long terme suggère une coexistence, la biométrie ancrant les cas d'utilisation à haute assurance et le comportement comblant les lacunes de vérification continue.

Par modèle d'authentification : la vérification continue supplante les défis périodiques

L'authentification multifacteur a encore dominé avec une part de 43,48 % en 2025, principalement parce que les cadres de conformité la traitent comme la protection de base. L'authentification continue et adaptative, cependant, progresse à un CAGR de 14,09 % à mesure que les organisations comblent la fenêtre d'exposition laissée par les défis ponctuels ou en début de session. Les modèles continus réévaluent l'identité chaque fois que le contexte ou le comportement change, renforçant la vérification uniquement lorsque le risque augmente, protégeant ainsi les actifs sensibles sans imposer de friction généralisée. Les entreprises financières européennes ont adopté cette approche pour satisfaire aux règles de la loi sur la résilience opérationnelle numérique, qui lient la force de l'authentification au risque de transaction, et les entreprises technologiques américaines l'utilisent pour contrecarrer les attaques de mouvement latéral.

Parce que les moteurs continus ingèrent des signaux provenant des appareils, des réseaux et du comportement des utilisateurs, ils exigent des couches d'analytique et d'orchestration robustes. Les fournisseurs se font concurrence sur la granularité avec laquelle ils peuvent ajuster les politiques jusqu'aux actions individuelles des applications ou aux champs de données sans script manuel. La part du marché de l'authentification avancée pour les modèles continus s'élargira donc à mesure que les clés d'accès sans mot de passe remplaceront les mots de passe statiques et que les régulateurs codifieront l'évaluation des risques en temps réel. Les organisations qui déploient une logique adaptative signalent des baisses mesurables des incidents de prise de contrôle de compte et de la charge du service d'assistance, renforçant l'argument économique en faveur de la migration.

Par mode de déploiement : le cloud consolide son avance

Le déploiement cloud détenait une part de 64,33 % en 2025 et devrait croître à 13,87 % jusqu'en 2031, reflétant la migration plus large des entreprises vers le logiciel en tant que service. Les plateformes d'identité en tant que service sont livrées avec des milliers de connecteurs préconstruits, réduisant les délais de déploiement et minimisant le besoin de code personnalisé. La tarification basée sur la consommation aligne les dépenses sur les utilisateurs actifs, rendant les fonctionnalités avancées accessibles aux entreprises du marché intermédiaire. Les implémentations sur site restent pour la défense, les infrastructures critiques et les juridictions nécessitant un stockage local des identifiants, mais beaucoup de ces organisations pilotent des plans de contrôle hybrides qui traitent les politiques dans le cloud tout en conservant les clés sur site.

Les hyperscalers renforcent la domination du cloud en regroupant des clés d'accès sans mot de passe, la notation des risques et des modèles de conformité dans des abonnements de base, comprimant le coût marginal à quasi zéro et faisant pression sur les fournisseurs d'appareils indépendants. Le marché de l'authentification avancée pour les services cloud croît donc plus vite que la catégorie globale. Même les secteurs conservateurs adoptent des pilotes micro-segmentés, élargissant progressivement la couverture à mesure que les cycles d'audit valident les contrôles. Pendant ce temps, les budgets d'actualisation des appareils se stabilisent, et les solutions purement sur site pivotent vers des offres gérées ou hybrides pour rester pertinentes.

Par secteur d'utilisation final : la santé progresse tandis que les services bancaires, financiers et d'assurance maintiennent leur échelle

Les services bancaires, financiers et d'assurance ont représenté 29,47 % des revenus de 2025, portés par des mandats stricts de connaissance du client et le coût élevé de la prise de contrôle de compte. La santé et les sciences de la vie, cependant, devraient enregistrer le CAGR le plus rapide de 15,07 % jusqu'en 2031. Les hôpitaux intègrent l'authentification unique biométrique et les cartes de proximité afin que les cliniciens puissent récupérer instantanément les données des patients sans partager de mots de passe, conformément aux exigences d'audit de la loi sur la portabilité et la responsabilité en matière d'assurance maladie. Les agences gouvernementales et de défense continuent de s'appuyer sur les identifiants matériels de la carte d'accès commun, soutenant la demande de jetons malgré un pivot plus large du marché vers les clés d'accès mobiles.

Les entreprises de commerce de détail et de commerce électronique déploient une authentification adaptative pour réduire la fraude aux paiements en exploitant l'analytique comportementale pour distinguer les acheteurs légitimes des robots. Les services publics d'énergie font face à des défis uniques pour intégrer l'authentification dans les systèmes de contrôle industriel, où les protocoles hérités compliquent les vérifications basées sur les risques. Dans tous les secteurs, la part du marché de l'authentification avancée se déplace vers les secteurs qui équilibrent une forte pression de conformité avec des flux de travail utilisateurs complexes. La montée en puissance de la santé souligne comment les dépenses de sécurité s'accélèrent lorsque la sensibilité des données rencontre l'urgence opérationnelle, la consolidant comme le moteur de croissance sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,91 % des revenus de 2025, les premières initiatives de confiance zéro se propageant des agences fédérales aux entreprises commerciales. Le mémorandum M-22-09 du Bureau de la gestion et du budget a exigé que les entités gouvernementales déploient une authentification résistante au hameçonnage, et les administrations étatiques et locales ont rapidement reproduit les pratiques d'approvisionnement fédérales. Le Canada a mis à jour sa loi sur la protection de la vie privée en 2024, introduisant des amendes punitives pour violation qui ont stimulé les investissements des entreprises dans des solutions multifacteur et sans mot de passe. Bien que les réglementations fintech mexicaines aient accéléré l'adoption dans le secteur bancaire, les contraintes budgétaires ont ralenti les déploiements dans d'autres secteurs malgré une activité de violation croissante.

L'Europe maintient une présence significative car le principe de responsabilité du Règlement général sur la protection des données oblige à la mise en œuvre de contrôles techniques démontrables, et la loi sur la résilience opérationnelle numérique prescrit explicitement l'authentification adaptative pour les services financiers. Les directives techniques allemandes pour les infrastructures critiques et la poussée du Royaume-Uni vers la vérification sans mot de passe ancrent encore davantage la demande. La Russie impose des exigences de serveur local pour le stockage des identifiants, compliquant l'adoption du cloud par les multinationales.

L'Asie-Pacifique devrait croître à 14,24 % jusqu'en 2031, le taux régional le plus élevé. Les amendements à la loi chinoise sur la cybersécurité imposent l'authentification multifacteur aux opérateurs d'infrastructures d'information critiques, tandis que le programme Aadhaar de l'Inde traite plus de 2 milliards de vérifications biométriques par mois, normalisant la connexion sans mot de passe dans les secteurs public et privé. Les amendements japonais sur la protection de la vie privée et les directives financières de la Corée du Sud intensifient les exigences de conformité locales, poussant les entreprises vers des solutions adaptatives. Le cadre des huit essentiels de l'Australie a fait passer l'authentification multifacteur de recommandée à obligatoire, influençant les dépenses gouvernementales et des infrastructures critiques.

Le Moyen-Orient et l'Afrique affichent une adoption inégale. Les Émirats arabes unis ont imposé des normes d'authentification pour les portails gouvernementaux, tandis que les contrôles essentiels de cybersécurité de l'Arabie saoudite exigent l'authentification multifacteur dans les secteurs critiques. L'Afrique du Sud applique des mesures de sécurité raisonnables en vertu de la loi sur la protection des informations personnelles, mais la mise en œuvre varie selon les secteurs. L'Amérique du Sud se concentre sur le Brésil, où les réglementations sur les services bancaires ouverts imposent une authentification forte des clients, tandis que les autres économies sont à la traîne en raison de vents contraires budgétaires.

Paysage réglementaire

L'authentification avancée est de plus en plus façonnée par des règles et normes d'identité prescriptives et à haute assurance qui privilégient les facteurs résistants au phishing, l'intégration vérifiée et une gouvernance biométrique renforcée. Aux États-Unis, le NIST a finalisé la SP 800-63B-4 en mai 2025, renforçant les exigences relatives à la robustesse des authentificateurs et aux contrôles de cycle de vie pour les mises en œuvre d'identité numérique fédérale, tout en influençant les achats du secteur réglementé au-delà du gouvernement. En Europe, les exigences d'authentification du secteur financier sont renforcées par le Digital Operational Resilience Act (en vigueur depuis janvier 2025), tandis que les travaux de mise en œuvre liés à l'eIDAS orientent les fournisseurs vers une intégration interopérable de portefeuilles.

En avril 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/798 (7 avril 2026), établissant des normes de référence pour l'intégration à distance des portefeuilles européens d'identité numérique au niveau d'assurance élevé. Cela accroît la demande en détection de vivacité, liaison biométrique et flux sécurisés de vérification d'identité intégrés aux plateformes d'authentification. L'authentification biométrique et pilotée par l'IA est également soumise à une gouvernance renforcée en vertu du règlement européen sur l'intelligence artificielle (règlement (UE) 2024/1689), dont l'application intégrale est prévue pour août 2026, augmentant la pression de conformité sur les fournisseurs proposant la reconnaissance faciale et la vérification pilotée par l'IA en Europe. En Allemagne, les recommandations techniques de l'Office fédéral de la sécurité de l'information (BSI), telles que le BSI TR-03135, continuent d'ancrer les attentes de mise en œuvre pour la vérification d'identité et l'authentification dans les cas d'usage à haute assurance.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants (éléments sécurisés, capteurs et matériel de jetons), les écosystèmes de protocoles et de normes (spécifications de la FIDO Alliance et services de métadonnées), les éditeurs de plateformes (identité en tant que service, MFA et moteurs de risque), et les partenaires de déploiement (intégrateurs de systèmes et fournisseurs de services de sécurité gérés) qui mettent en œuvre les politiques, les connecteurs et la surveillance sur des parcs hybrides. En amont, les racines de confiance matérielles et les identifiants liés aux appareils soutiennent les passkeys, la biométrie et les identifiants intelligents mobiles, tandis que les plateformes d'identité cloud regroupent des API d'authentification, l'orchestration et l'analytique destinées aux équipes applicatives et aux responsables métiers.

Les organismes de normalisation dictent de plus en plus le rythme de l'interopérabilité et de la mise en produit en aval. En janvier 2026, la FIDO Alliance a publié le FIDO Metadata Service v3.1.1 en tant que norme proposée, et en février 2026 a publié le CTAP v2.3 en tant que norme proposée, resserrant la boucle d'intégration entre authentificateurs, serveurs et parties utilisatrices. En aval, les programmes d'identité s'étendent au-delà de la connexion vers les écosystèmes de portefeuilles et d'attestations vérifiables, illustrés par l'initiative sur les identifiants numériques de la FIDO Alliance lancée en décembre 2025, avec des premiers livrables prévus pour 2026. Des évolutions connexes dans la chaîne d'approvisionnement, telles que l'alignement de SEALSQ et GlobalFoundries en juillet 2026 sur un approvisionnement de confiance, soulignent également la dépendance des résultats en authentification avancée à l'égard de la provenance assurée des semi-conducteurs et des composants sécurisés.

Paysage concurrentiel

Le marché de l'authentification avancée est modérément concentré : les cinq premiers fournisseurs ont capturé environ 35 % des revenus mondiaux en 2025. Microsoft, Google et Okta dominent l'identité en tant que service en tirant parti des abonnements cloud existants pour distribuer des clés d'accès à un coût incrémental minimal, comprimant les marges des challengers indépendants. Thales et IDEMIA dominent les segments matériels, bénéficiant de la certification Critères Communs, qui reste obligatoire pour les achats de défense et d'infrastructures critiques. Les spécialistes de l'analytique comportementale tels que BioCatch et Transmit Security exploitent les lacunes dans la détection de fraude et l'orchestration en intégrant des signaux continus dans les piles bancaires héritées.

Les organismes de normalisation nivellent le terrain de jeu. La certification de l'Alliance FIDO banalise la mise en œuvre du protocole de base, poussant les fournisseurs à se concurrencer sur l'expérience utilisateur, l'étendue des intégrations et les outils de gouvernance à valeur ajoutée. Les dépôts de brevets soulignent l'orientation stratégique : Yubico a ajouté 12 brevets en 2024 pour des jetons matériels inviolables, tandis que Microsoft se concentre sur les algorithmes de notation des risques en continu. La consolidation menée par le capital-investissement persiste, Thoma Bravo regroupant des fournisseurs d'identité pour réaliser des synergies d'échelle. Les acteurs régionaux NEC et Fujitsu tirent parti de la confiance locale et de la conformité en matière de résidence des données pour défendre leur part au Japon et en Corée du Sud, illustrant comment la réglementation locale façonne la préférence des fournisseurs.

Les hyperscalers intègrent l'authentification sans mot de passe dans leurs services cloud. À mesure que cette tendance se déroule, le centre de différenciation se déplace vers l'orchestration des politiques, la spécialisation dans des secteurs verticaux spécifiques et l'utilisation de l'analytique des risques. Les fournisseurs capables de rationaliser les expériences utilisateurs dans des environnements hybrides, tout en respectant des réglementations variées, sont bien positionnés pour surpasser les concurrents qui dépendent uniquement des technologies d'identifiants traditionnelles. Ce changement souligne l'importance croissante d'offrir des solutions complètes qui répondent à la fois aux défis de sécurité et de convivialité, garantissant des opérations fluides pour les entreprises naviguant dans des paysages réglementaires complexes.

Leaders du secteur de l'authentification avancée

Thales S.A.

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans le remplacement des mots de passe à usage unique par SMS par une vérification résistante au phishing et riche en contexte dans les parcours réglementés et à forte fraude. La SP 800-63B-4 du NIST (finalisée en mai 2025) relève la barre pour l'authentification résistante au phishing au niveau AAL2, poussant les acheteurs vers FIDO2/passkeys et des authentificateurs liés à l'appareil plutôt que des secrets partagés et des OTP. Parallèlement, la trajectoire de l'UE vers les portefeuilles d'identité numérique, notamment les exigences eIDAS 2.0 imposant aux États membres de proposer un portefeuille européen d'identité numérique d'ici fin 2026, et le règlement d'exécution de la Commission (UE) 2026/798 sur l'intégration à distance à haute assurance (avril 2026), élargit la demande d'authentification compatible avec les portefeuilles, de vérification d'identité à distance et de vérification renforcée pouvant être intégrées aux flux d'intégration et de transaction.

Un autre espace inexploité se situe à l'intersection de l'authentification et des abus pilotés par l'IA, où la biométrie multimodale, les contrôles de vivacité, l'analytique comportementale et les signaux réseau sont combinés pour lutter contre les deepfakes et les attaques par injection automatisée. En avril 2026, la FIDO Alliance a formé un groupe de travail technique sur l'authentification agentique afin de normaliser les interactions sécurisées des agents IA et la délégation, créant des besoins de déploiement à court terme pour l'identité non humaine, l'autorisation déléguée et l'orchestration des politiques, en parallèle de l'authentification humaine. L'intelligence réseau pilotée par les opérateurs télécoms est également mise en produit via l'exposition d'API, permettant une vérification silencieuse basée sur le réseau comme alternative aux OTP par SMS pour les applications grand public et entreprise, et encourageant les fournisseurs d'orchestration à intégrer les signaux télécom avec l'authentification basée sur le risque et les modèles continus/adaptatifs dans les flux BFSI et de santé.

Développements récents du secteur

- Juin 2026 : Thales a annoncé qu'Availity a migré son infrastructure d'identité pour la santé vers la plateforme Thales OneWelcome Identity Platform, avec le soutien d'Identity Fusion. Cette mise à jour renforce les contrôles d'identité d'entreprise pour un écosystème majeur de santé aux États-Unis et accroît la demande d'authentification prête pour le cloud et de gouvernance des accès capable de gérer des populations d'utilisateurs complexes et réglementées.

- Avril 2025 : NEC a introduit un service Identity Cloud positionné pour une vérification d'identité évolutive. Ce lancement souligne la mise en produit continue de services de vérification d'identité et d'authentification natifs du cloud, les acheteurs privilégiant un déploiement plus rapide, des connecteurs préconstruits et des modèles de politique à travers les régions.

- Juin 2024 : Thales a introduit Passwordless 360, le positionnant comme une capacité complète d'authentification sans mot de passe pour l'entreprise. Cela a accru la pression concurrentielle autour des passkeys et des outils de déploiement sans mot de passe, encourageant des fonctionnalités plus larges de gestion du cycle de vie et d'orchestration plutôt que des authentificateurs autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'authentification avancée est défini comme les dépenses consacrées à une vérification renforcée des utilisateurs et des appareils utilisée pour accéder aux applications, réseaux et transactions, au-delà d'un simple mot de passe. Il inclut les revenus de solutions et de services liés à des technologies telles que la biométrie, les cartes à puce et l'authentification multifacteur et basée sur le risque.

Exclusions de périmètre : nous excluons la gouvernance d'identité générale, les offres groupées de cybersécurité étendues qui ne détaillent pas l'authentification séparément, et la gestion pure de mots de passe hérités sans facteur avancé.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par méthode d'authentification

- Cartes à puce

- Biométrie

- Reconnaissance d'empreintes digitales

- Reconnaissance de l'iris et de la rétine

- Reconnaissance faciale

- Reconnaissance vocale

- Identifiants mobiles intelligents

- Jetons

- Infrastructure à clé publique basée sur l'utilisateur

- Analytique comportementale

- Par modèle d'authentification

- Authentification à deux facteurs (2FA)

- Authentification multifacteur (MFA)

- Authentification continue et adaptative

- Authentification basée sur les risques

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- Services bancaires, financiers et d'assurance

- Santé et sciences de la vie

- Gouvernement (civil)

- Défense

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Énergie et services publics

- Transport et logistique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les normes publiques et les orientations politiques, car elles définissent ce que signifie une authentification forte dans les achats réels. Des sources telles que les Digital Identity Guidelines du NIST, les normes ISO et IEC relatives à l'authentification, et les publications de l'ENISA nous aident à cartographier les définitions de méthodes et les attentes minimales en matière d'assurance.

Pour ancrer le modèle dans des signaux d'adoption réels, nous nous référons également à des sources telles que les dépôts et rapports annuels auprès de la SEC américaine, les orientations officielles des gouvernements en matière de cybersécurité, les circulaires de sécurité pertinentes des banques centrales et des régulateurs financiers, ainsi que des revues de sécurité à comité de lecture pour des tendances telles que l'absence de mot de passe et l'analytique comportementale. En outre, les bases de données de brevets ainsi que les données financières d'entreprises et les abonnements de renseignement payants sont utilisés pour vérifier l'exposition produit, le mix de services et les lancements récents. Ces références sont illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens primaires et enquêtes

Le travail primaire se concentre sur les praticiens qui achètent, mettent en œuvre ou soutiennent des programmes d'authentification, y compris les responsables de la sécurité d'entreprise, les équipes IAM, les partenaires de distribution et les architectes de solutions. Des contributions provenant d'Amérique du Nord, d'Europe, d'Asie-Pacifique, du Moyen-Orient et de l'Afrique, ainsi que d'Amérique du Sud, ont été utilisées pour confirmer le mix de déploiement, les taux d'attachement de services et le calendrier réaliste des déploiements sans mot de passe. Les résultats ont ensuite été utilisés pour combler les lacunes laissées par les données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs exécutifs : 12 % | APAC : 46 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une approche descendante et ascendante, en partant du bassin des dépenses de sécurité d'entreprise, puis en reconstruisant la part adressable à l'aide d'indicateurs d'adoption et de déploiement pour l'authentification avancée. Lorsque le récit devait être plus concret, les totaux ont été corroborés par des approximations ascendantes sélectives construites à partir d'indices de revenus de fournisseurs échantillonnés, de retours des canaux de distribution, et du prix typique par utilisateur ou par transaction multiplié par des nombres d'utilisateurs plausibles.

Les principales données utilisées dans le modèle comprennent la part des déploiements cloud par rapport aux déploiements sur site, la répartition des revenus entre matériel, logiciel et services, le mix de méthodes entre biométrie, cartes à puce et autres mécanismes, ainsi que le rythme d'adoption de la MFA et de l'authentification sans mot de passe dans les secteurs réglementés. Nous suivons également des facteurs au niveau des programmes tels que les schémas d'accès du personnel à distance, la croissance des connexions via applications mobiles et le durcissement des directives d'assurance d'identité, qui influencent ensuite les cycles de renouvellement et les démarrages de nouveaux projets.

Pour les prévisions, une analyse de scénarios est appliquée aux variables clés, et les fourchettes supposées sont vérifiées par des retours d'experts afin que les courbes d'adoption ne varient pas de manière irréaliste. Lorsque les signaux ascendants étaient incomplets dans des pays plus petits ou des cas d'usage de niche, les lacunes ont été traitées à l'aide de ratios régionaux et de proxys de pénétration, validés à nouveau lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages où les résultats du modèle sont comparés à des signaux indépendants tels que les parts de méthodes, la part d'adoption du cloud, et la direction observée de la croissance des services. Tout écart important déclenche un examen plus approfondi des hypothèses, suivi d'une nouvelle vérification de l'économie unitaire et des nombres implicites d'utilisateurs ou d'appareils avant l'approbation finale.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des changements politiques majeurs, des incidents de sécurité ou des variations de prix modifient significativement la demande. Juste avant la livraison, un dernier passage est effectué afin que les chiffres reflètent les dernières mises à jour publiques et tout retour primaire nouvellement confirmé.

Comparaison de la taille du marché de l'authentification avancée de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour l'authentification avancée, car les éditeurs choisissent des périmètres de produits, des années de référence et des hypothèses de conversion différents, et ces choix se répercutent sur le chiffre final. Des écarts apparaissent également lorsque certaines études ne rapportent que le logiciel de plateforme, tandis que d'autres incluent le matériel, l'intégration et les services gérés.

Certaines estimations publiées semblent restreindre la définition à une part plus limitée, telle qu'un ensemble restreint de méthodes ou une seule couche de livraison, ce qui tire la valeur vers le bas. D'autres estimations utilisent un périmètre de sécurité plus large et comptabilisent alors des dépenses d'identité connexes. Pour Mordor Intelligence, le total est construit uniquement à partir du matériel, des logiciels et des services liés à l'authentification qui soutiennent directement les événements de vérification (et non de la gouvernance d'identité plus large ou d'outils de sécurité généraux).

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,71 milliards USD (2025) | |

| Éditeur mondial A | 26,20 milliards USD (2024) | Utilise une année de référence différente et capture souvent un ensemble plus large de catégories de méthodes d'authentification dans une agrégation mondiale, ce qui peut également refléter des hypothèses différentes de calendrier de change et de progression des prix. |

| Éditeur sectoriel B | 5,48 milliards USD (2025) | Reflète probablement un périmètre comptabilisé plus restreint, tel qu'un accent sur un sous-ensemble limité de solutions ou l'exclusion de certaines parties du matériel et des services, ce qui réduit les dépenses captées par rapport à une vue complète des composants. |

L'écart s'explique principalement par ce qui est comptabilisé comme dépense d'authentification, l'année de référence choisie pour la valeur de départ, et la manière dont le mix de méthodes et de services est traité. En maintenant le calcul lié à des répartitions de mix observables et à des signaux d'adoption, puis en les revérifiant avec les retours d'entretiens, nous obtenons un chiffre plus facile à tracer et à reproduire à travers les régions et les années.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'authentification avancée en 2026 ?

La taille du marché de l'authentification avancée a atteint 20,56 milliards USD en 2026, reflétant l'adoption généralisée de la sécurité centrée sur l'identité.

Quel segment connaît la croissance la plus rapide parmi les méthodes d'authentification ?

L'analytique comportementale mène la croissance avec un CAGR de 14,47 % jusqu'en 2031, car la surveillance passive authentifie les utilisateurs sans interrompre les sessions.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

La santé affiche un CAGR de 15,07 % jusqu'en 2031, car les hôpitaux intègrent des outils biométriques et d'authentification unique pour se conformer à la loi sur la portabilité et la responsabilité en matière d'assurance maladie tout en préservant le flux de travail des cliniciens.

Qu'est-ce qui explique la domination du déploiement cloud ?

Le cloud détient une part de 64,33 % en 2025 car les plateformes d'identité en tant que service offrent des connecteurs préconstruits, une maintenance réduite et une tarification basée sur la consommation.

Comment les réglementations influencent-elles la croissance en Asie-Pacifique ?

La loi chinoise sur la cybersécurité et l'écosystème Aadhaar de l'Inde imposent une vérification multifacteur ou biométrique, poussant l'Asie-Pacifique vers un CAGR de 14,24 % jusqu'en 2031.

Quel est le principal obstacle à la modernisation ?

Les coûts élevés de remplacement des jetons et d'intégration, parfois entre 50 et 100 USD par utilisateur, restent le principal frein pour les organisations aux budgets contraints.

Dernière mise à jour de la page le: