Taille et part du marché européen de l'éclairage aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

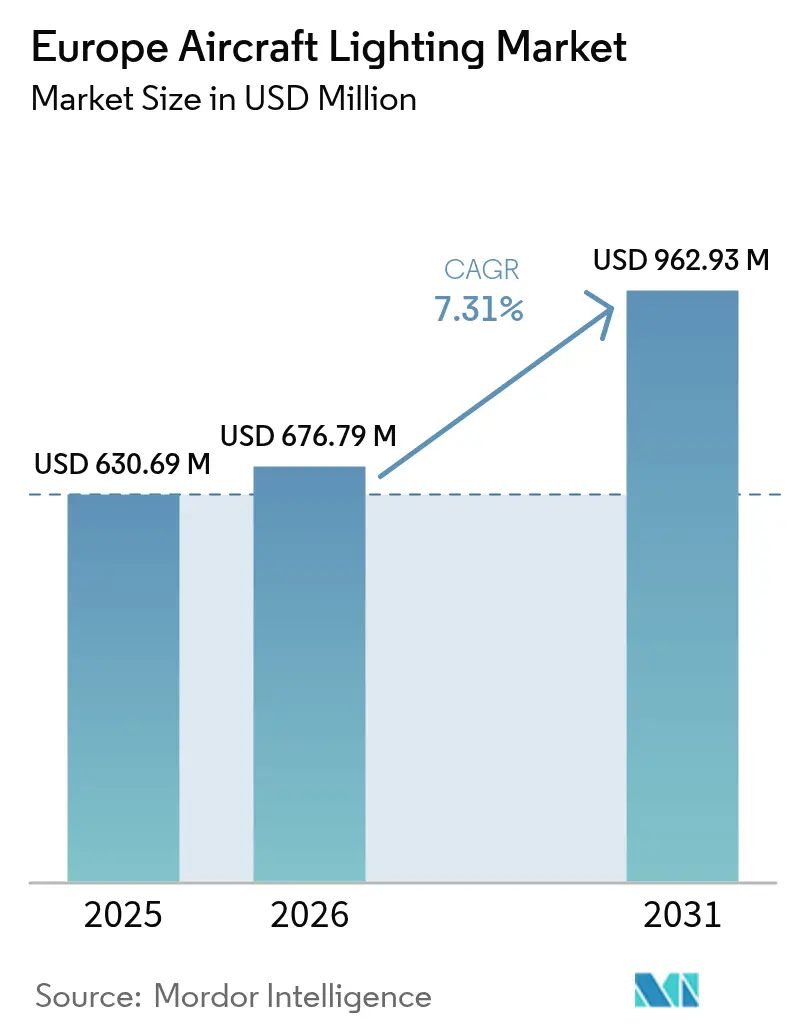

| Taille du marché de l'année de base (2025) | 630.69 Millions de dollars américains |

| Taille du Marché (2026) | 676.79 Millions de dollars américains |

| Taille du Marché (2031) | 962.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'éclairage aéronautique par Mordor Intelligence

Analyse du marché

La taille du marché européen de l'éclairage aéronautique était évaluée à 630,69 millions USD en 2025 et devrait progresser de 676,79 millions USD en 2026 pour atteindre 962,93 millions USD d'ici 2031, à un TCAC de 7,31 % durant la période de prévision (2026-2031). Les programmes de modernisation des flottes, l'adoption rapide des LED et les réglementations de sécurité imposées par l'AESA continuent d'ancrer la croissance. Les compagnies aériennes considèrent l'éclairage de cabine comme un actif de marque essentiel qui soutient le bien-être des passagers sur les longs-courriers, tandis que les équipementiers et les fournisseurs de rang 1 travaillent sur des solutions intelligentes et riches en capteurs qui réduisent les événements de maintenance. La grande base manufacturière aérospatiale de l'Allemagne soutient une demande robuste en équipements d'origine, et l'activité croissante des jets régionaux en Espagne alimente les opportunités de rétrofit. Les systèmes LED dominent déjà la base installée et offrent jusqu'à 75 % de consommation d'énergie en moins par rapport aux solutions héritées, ce qui en fait le choix par défaut pour les opérateurs commerciaux et militaires. Une consolidation modérée permet aux grands fournisseurs de capturer des synergies d'intégration, tandis que les acteurs de niche trouvent encore de l'espace dans les créneaux de l'eVTOL et de l'éclairage extérieur spécialisé.

Points clés du rapport

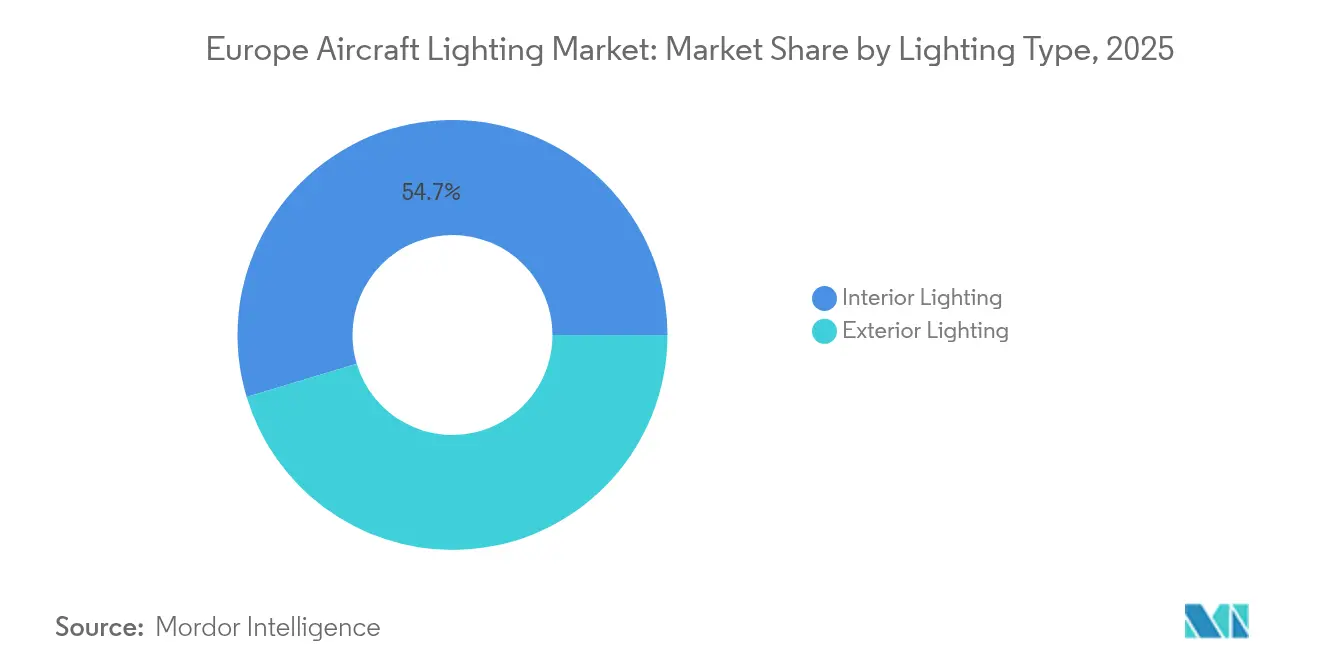

- Par type d'éclairage, l'éclairage intérieur a capté 54,65 % de la part du marché européen de l'éclairage aéronautique en 2025 ; l'éclairage extérieur devrait croître à un TCAC de 8,05 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à fuselage étroit détenaient 53,12 % de la taille du marché européen de l'éclairage aéronautique en 2025, tandis que les jets d'affaires progressent à un TCAC de 6,31 % jusqu'en 2031.

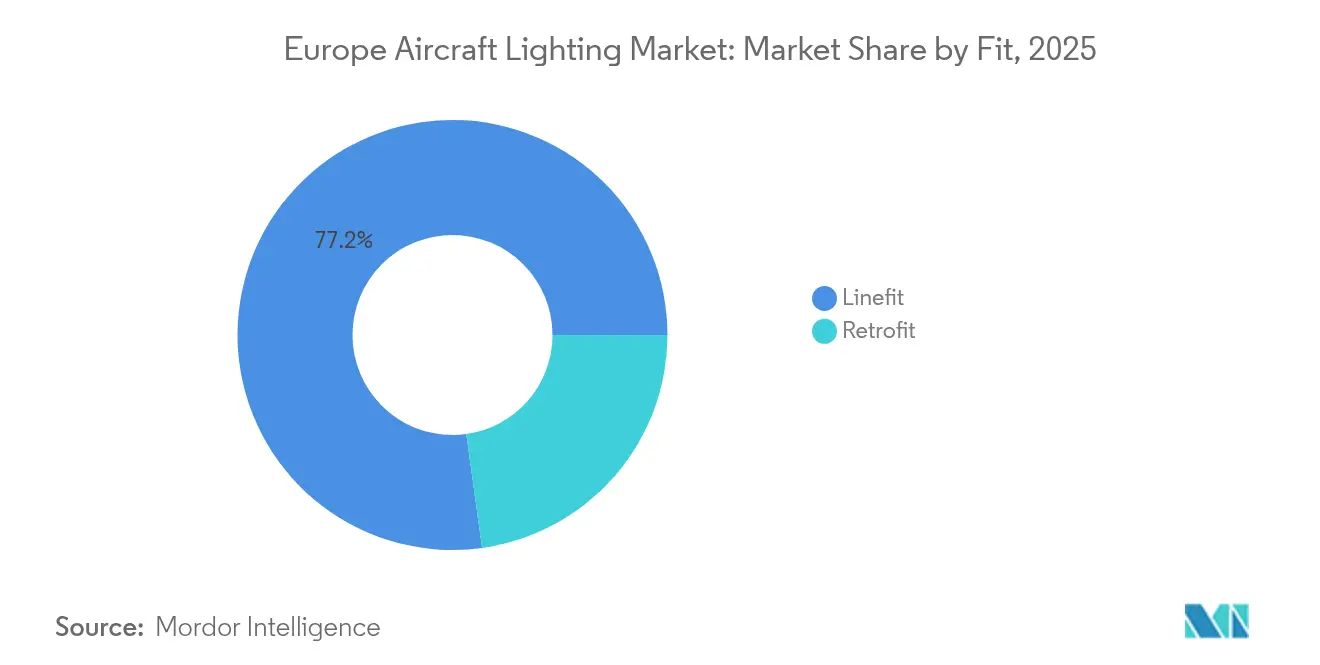

- Par montage, les installations en ligne représentaient 77,20 % de la taille du marché européen de l'éclairage aéronautique en 2025 ; la demande de rétrofit s'étend à un TCAC de 7,1 %.

- Par technologie, les systèmes LED ont représenté 77,60 % des revenus en 2025 et afficheront un TCAC de 9,85 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 30,10 % en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus élevé de 7,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'éclairage aéronautique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Modernisation des flottes et adoption des LED | +1.8% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Demande des passagers pour une ambiance de cabine propice au bien-être | +1.2% | Europe de l'Ouest | Long terme (≥ 4 ans) |

| Mandats réglementaires sur les mises à niveau d'éclairage critiques pour la sécurité | +1.5% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Éclairage intelligent intégrant des capteurs permettant la maintenance prédictive | +0.9% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Croissance de l'eVTOL créant une demande d'éclairage spécialisé | +0.7% | Pôles urbains en Allemagne, France, Royaume-Uni, Italie | Long terme (≥ 4 ans) |

| Capacités de fabrication avancées et investissements en R&D | +1.1% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes et adoption des LED

Les compagnies aériennes en Allemagne, en France et au Royaume-Uni accélèrent le renouvellement de leurs flottes pour réduire la consommation de carburant et améliorer le confort des passagers. Le remplacement des luminaires à incandescence ou halogènes par des kits LED génère jusqu'à 75 % d'économies d'énergie et une durée de vie des composants supérieure à 50 000 heures.[1]Collins Aerospace, "Kit de mise à niveau d'éclairage de lecture LED," collinsaerospace.com Les produits de rétrofit modulaires permettent aux transporteurs d'installer des mises à niveau lors des contrôles réguliers, évitant de longues immobilisations au sol. Les LED intérieures à températures de couleur variables aident les compagnies aériennes à offrir une ambiance en vol premium qui rivalise avec les concurrents du Golfe. Les cadences de production soutenues de la famille A320neo assurent une demande OEM constante, tandis que les cycles de rétrofit croissants sur les flottes matures élargissent les réservoirs de revenus du marché secondaire.

Demande des passagers pour une ambiance de cabine propice au bien-être

Les voyageurs européens accordent une plus grande importance au bien-être et aux indicateurs de marque lors de leurs déplacements. Les scènes d'éclairage dynamiques qui imitent les variations de la lumière naturelle soutiennent l'alignement circadien sur les longs-courriers, réduisant les plaintes liées au décalage horaire. Les transporteurs haut de gamme configurent les zones de cabine avec des teintes distinctes, renforçant l'identité d'entreprise et la différenciation par segment. STG Aerospace a introduit un emballage écologique pour ses éclairages d'urgence saf-Tglo, soulignant l'attention des compagnies aériennes à la durabilité en parallèle de l'esthétique.[2]STG Aerospace, "Emballage écologique saf-Tglo," stgaerospace.com Les jets d'affaires ajoutent des bandeaux LED entièrement programmables permettant aux propriétaires de personnaliser l'ambiance sans modification structurelle.

Mandats réglementaires sur les mises à niveau d'éclairage critiques pour la sécurité

L'AESA a mis à jour les normes ETSO C30, C96, C85, C141 et C168, renforçant les seuils de performance pour les éclairages de sortie, d'urgence et extérieurs.[3]Agence européenne de la sécurité aérienne, "Mises à jour ETSO pour les systèmes d'éclairage," easa.europa.eu Les opérateurs d'aéronefs plus anciens doivent remplacer les luminaires hérités ou solliciter de coûteuses dérogations, générant une demande de rétrofit prévisible. Les fournisseurs disposant de portefeuilles LED pré-certifiés bénéficient de cycles d'approbation raccourcis, réduisant le temps de décision des compagnies aériennes. La directive accroît l'urgence pour les opérateurs de fret qui utilisent encore des systèmes à halogènes, accélérant la pénétration des LED dans les cabines et soutes des avions cargo.

Éclairage intelligent intégrant des capteurs permettant la maintenance prédictive

Les principaux fournisseurs intègrent des capteurs IoT qui suivent la température, les événements de choc et les heures d'utilisation, alimentant les tableaux de bord de surveillance de l'état de santé des compagnies aériennes. Des algorithmes prédictifs signalent la dégradation précocement, permettant aux équipes de maintenance d'échanger les modules avant les pannes en vol. Les compagnies aériennes réduisent les dépositions non planifiées et les stocks de pièces de rechange, générant des économies opérationnelles mesurables. Les fabricants allemands collaborent avec des laboratoires de recherche nationaux pour affiner le conditionnement des capteurs capable de résister aux vols à cycles élevés des aéronefs à fuselage étroit. Cette approche s'aligne sur la dynamique européenne en faveur d'une maintenance pilotée par les données dans le cadre du programme d'aviation propre.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés de certification et de conformité | -1.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en semi-conducteurs | -1.1% | Usines en Allemagne et en France | Court terme (≤ 2 ans) |

| Limites de gestion thermique pour les LED haute puissance | -0.8% | Marchés nordiques | Moyen terme (2-4 ans) |

| Pénalités de poids liées à l'éclairage dynamique pour les flottes régionales | -0.6% | Espagne, Italie, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification et de conformité

Le régime de tests exhaustif de l'AESA exige des essais de vibration, électromagnétiques et de cyclage thermique sur des milliers d'heures, ajoutant des millions d'euros aux budgets de qualification des produits.[4]Inside Lighting, "Litige de la chaîne d'approvisionnement Dialight," inside.lighting Les innovateurs de plus petite taille peinent à financer l'ensemble du processus, ralentissant le rythme auquel les idées disruptives parviennent aux compagnies aériennes. La documentation volumineuse génère des frais généraux pour chaque variante, décourageant les solutions hautement personnalisées. Même les acteurs de rang 1 établis font face à des équipes d'ingénierie sollicitées lorsqu'ils requalifient des familles entières pour des clauses cybersécurité et sécurité incendie en évolution.

Contraintes de la chaîne d'approvisionnement en semi-conducteurs

Les pénuries de puces de l'ère COVID persistent jusqu'en 2025, portant les délais de livraison des pilotes LED et des microcontrôleurs à plus de 50 semaines pour certaines références. Les sites d'assemblage d'éclairage européens restent exposés aux usines de wafers asiatiques pour les composants spécialisés. L'expansion de l'usine d'ams OSRAM à Premstätten ajoutera de la capacité régionale, mais la montée en puissance ne s'effectuera qu'après 2026. Dans l'intervalle, les fournisseurs maintiennent des stocks de matières premières plus importants et les compagnies aériennes reportent certains retrofits non critiques, tempérant les volumes de commandes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les systèmes intérieurs génèrent les revenus actuels

Les systèmes intérieurs détenaient 54,65 % de la part du marché européen de l'éclairage aéronautique en 2025, portés par les programmes persistants de rétrofit de cabine et les grandes bases installées sur les aéronefs à fuselage étroit hérités. Les éclairages de cabine, de cockpit et d'urgence constituent l'essentiel des ventes, les compagnies aériennes cherchant à réaliser des économies d'énergie et à offrir une ambiance différenciée. Les LED intérieures s'intègrent aux commandes de divertissement en vol, permettant aux équipages d'ajuster la luminosité par zone de cabine. La taille du marché européen de l'éclairage aéronautique pour les applications intérieures devrait progresser à un TCAC de 6,55 % jusqu'en 2031, les kits de rétrofit se multipliant chez les transporteurs à bas coûts.

Les éclairages extérieurs représentaient 45,35 % des revenus en 2025, mais surpasseront les éclairages intérieurs avec un TCAC de 8,05 %, portés par des règles de visibilité anti-collision plus strictes et les besoins de conception des eVTOL. Les LED haute intensité rivalisent désormais avec les ampoules au xénon pour la sortie en candelas des éclairages d'atterrissage, tout en réduisant la charge de travail de maintenance. La modulation de la luminosité pilotée par capteurs améliore l'efficacité énergétique lors des phases de roulage. Les programmes OEM tels que l'Airbus A321XLR adoptent des ensembles extérieurs intelligents en standard, assurant des volumes stables pour les fournisseurs.

Par type d'aéronef : les aéronefs à fuselage étroit dominent, les jets d'affaires progressent fortement

Les aéronefs à fuselage étroit représentaient 53,12 % des livraisons de 2025, reflétant les cadences de production de l'A320neo et du B737 MAX. Les opérateurs standardisent les configurations LED pour rationaliser les pièces de rechange à travers les flottes, accélérant les volumes de montage en ligne. La part du marché européen de l'éclairage aéronautique pour les aéronefs à fuselage étroit bénéficie des compagnies à bas coûts qui améliorent leurs cabines pour se différencier face à la concurrence tarifaire.

Les jets d'affaires affichent le TCAC le plus rapide de 6,31 % alors que la demande de charter et les voyages d'affaires rebondissent. Les propriétaires spécifient des liseuses sur mesure, des éclairages de plafond et des lumières d'accentuation s'intégrant aux applications de cabine intelligente. Les initiatives en matière de carburant d'aviation durable stimulent de nouveaux programmes de cellules intégrant des LED ultra-efficaces.

Par montage : le montage en ligne reste dominant mais le rétrofit prend de l'élan

Le montage en ligne représentait 77,20 % de la valeur 2025, porté par des contrats directs fournisseur-OEM qui intègrent l'éclairage dans les ensembles de systèmes électriques. La conception intégrée réduit le poids des câblages et simplifie la certification, préservant l'avance du segment.

L'activité de rétrofit, à 22,80 %, progresse à un TCAC de 7,1 % alors que les transporteurs réalisent un retour sur investissement rapide grâce aux conversions LED. Les kits plug-and-play réduisent les heures-hommes de modification, et les tableaux de bord de maintenance prédictive aident les compagnies aériennes à planifier les approvisionnements. Le marché européen de l'éclairage aéronautique se tournera de plus en plus vers le marché secondaire à mesure que la flotte installée s'élargit et que les objectifs de durabilité se resserrent.

Par technologie : les LED cimentent la transformation du marché

Les plateformes LED détenaient 77,60 % de part en 2025 et s'accéléreront à un TCAC de 9,85 %. Les pilotes intelligents permettent des profils d'atténuation avec variation de chaleur et une mise en service par Bluetooth, rationalisant les flux de travail MRO. Le concept Lightshifter de Diehl Aviation projette des tapis de lumière dynamiques qui guident l'embarquement et le débarquement, soulignant les tendances de conception expérientielle.

Les solutions à incandescence, halogènes et fluorescentes déclinent collectivement à mesure que les pièces de rechange se raréfient et que les pénalités énergétiques augmentent. Certains indicateurs de cockpit reposent encore sur des ampoules à incandescence dans l'attente de la certification d'alternatives LED, mais les fournisseurs anticipent une élimination complète avant 2030.

Analyse géographique

L'Allemagne a conservé une avance de 30,10 % en 2025 grâce à son cluster aérospatial concentré autour de Hambourg, Munich et Brême. La proximité avec les lignes d'assemblage final d'Airbus et les centres d'ingénierie de Diehl accélère les cycles de codéveloppement. Le soutien gouvernemental à l'Aviation Propre et les feuilles de route nationales pour les vols à hydrogène étaye les budgets de R&D en éclairage à long terme. Les incitations de la loi européenne sur les semi-conducteurs (EU Chips Act) canalisent les investissements en semi-conducteurs vers la Saxe et la Bavière, soutenant la disponibilité future des pilotes LED.

L'Espagne affiche un TCAC soutenu de 7,62 % jusqu'en 2031, alimenté par les renouvellements de flottes d'Iberia et de Vueling ainsi que par une utilisation substantielle des jets régionaux. Des projets pilotes de vertiports à Barcelone et Madrid attirent des prototypes d'éclairage spécialisé conçus pour les taxis aériens urbains. Les pôles MRO locaux en Andalousie et en Galice élargissent la capacité des hangars de rétrofit, captant le travail débordant des installations saturées du nord de l'Europe.

La France et le Royaume-Uni détiennent environ un quart de la valeur 2025, ancrés par les capacités de Toulouse et de Bristol. Les contrôles douaniers liés au Brexit allongent certains flux d'électronique entrants, mais les programmes Airbus de longue date continuent d'assurer des volumes d'éclairage pour les fournisseurs français. L'Italie bénéficie de la fabrication d'hélicoptères de Leonardo et de la ligne de jets d'affaires de Piaggio, tandis que l'Europe de l'Est progresse régulièrement à mesure que les équipementiers recherchent une main-d'œuvre compétitive en coûts et des incitations aux parcs industriels.

Paysage réglementaire

L'éclairage aéronautique en Europe est principalement régi par l'Agence européenne de la sécurité aérienne (EASA) à travers des normes de navigabilité et d'équipement couvrant à la fois les fonctions d'éclairage de sécurité intérieur et les fonctions de visibilité extérieure. Pour les aéronefs de catégorie transport, les exigences CS-25 incluent des dispositions relatives à l'éclairage de secours telles que le CS 25.812 (éclairage des allées de cabine et des issues, y compris les attentes en matière d'alimentation électrique indépendante) et des exigences d'éclairage extérieur allant du CS 25.1381 au CS 25.1403 (feux d'instruments, d'atterrissage, de position, anticollision et connexes), ce qui impose une qualification basée sur la performance pour les luminaires, les drivers et les données d'installation.

Du côté de l'approbation des équipements, les CS-ETSO de l'EASA fixent des normes de performance minimales pour les appareils d'éclairage, et les mises à jour de 2025 dans le cadre de la décision EASA ED 2025/017/R révisent des ETSO clés en matière d'éclairage, notamment l'ETSO-C30d pour les feux de position et l'ETSO-C96c pour les systèmes d'éclairage anticollision, afin d'aligner les exigences sur les pratiques actuelles du secteur. Les fabricants fournissant des programmes européens opèrent sous la Part 21 de l'EASA, y compris la Subpart G relative à l'Approbation d'Organisme de Production (POA) pour la production certifiée de pièces d'aéronef, et ils font de plus en plus référence à des normes aérospatiales européennes qui standardisent les attributs des LED (par exemple, la norme EN 4706:2019 pour la classification indépendante du fabricant en matière de couleur/luminosité des LED), ce qui favorise une qualification reproductible et un contrôle de configuration à l'échelle de la flotte.

Analyse de la chaîne de valeur

La chaîne de valeur de l'éclairage aéronautique en Europe commence par l'électronique amont, les émetteurs LED, les drivers, les optiques et les matériaux de gestion thermique, suivis de la conception, de la qualification et de la production certifiée. Les OEM d'éclairage et les intégrateurs de systèmes traduisent les exigences de performance des aéronefs et des CS-ETSO en conceptions de circuits imprimés, optiques et conformes CEM, puis valident au moyen d'essais de fiabilité et environnementaux alignés sur les attentes du matériel électronique aéronautique avant la mise en production dans le cadre des référentiels POA de la Part 21 de l'EASA. Les délais d'approvisionnement en semi-conducteurs pour les drivers et les contrôleurs restent une contrainte opérationnelle pour certains programmes, ce qui maintient l'attention sur la résilience de l'approvisionnement et la standardisation de l'électronique entre les familles de pièces.

En aval, les intégrateurs de premier rang et les fabricants spécialisés en éclairage fournissent des packages linefit aux avionneurs et aux intégrateurs de cabine, tandis que les canaux de rétrofit desservent les compagnies aériennes et les MRO via des voies de modification certifiées et des kits prêts à installer. En Europe, des acteurs spécialisés tels que STG Aerospace (éclairage photoluminescent et LED pour cabine et secours), Sela (éclairage de cockpit et de cabine) et AES (systèmes d'éclairage LED) opèrent aux côtés d'intégrateurs plus importants tels que Collins Aerospace, avec des capacités d'organisme de conception (par exemple, DOTAS Aviation en tant qu'organisme de conception Part 21J) soutenant des solutions de rétrofit prêtes à l'emploi. La distribution et l'approvisionnement de rechange pour les pièces d'éclairage passent de plus en plus par des accords structurés avec des distributeurs aérospatiaux et des canaux agréés OEM, liant la demande aux événements de maintenance planifiés et aux cycles de rafraîchissement de cabine.

Paysage concurrentiel

Paysage concurrentiel

Le marché présente une concentration modérée. Collins Aerospace, Honeywell et Safran intègrent l'optique, l'électronique et les logiciels de maintenance prédictive pour approfondir leur part de portefeuille auprès des équipementiers. L'acquisition par Safran des actifs d'actionnement de Microtecnica élargit son portefeuille de systèmes et ses opportunités de vente croisée. Le concept de cabine Space³ de Diehl Aviation illustre la volonté du fournisseur de proposer des modules d'expérience passager holistiques. Collins Aerospace a lancé des liseuses LED modulaires que les compagnies aériennes peuvent retrofitter sans travaux structurels sur la cabine, soulignant la vague du rétrofit.

Les spécialistes de taille intermédiaire maintiennent leur pertinence en s'attaquant aux créneaux de l'eVTOL, de l'infrarouge ou du cargo spécialisé. Oxley et Aveo Engineering fournissent des stroboscopes extérieurs robustes homologués pour les missions de sauvetage en hélicoptère, tandis que Beadlight, basé au Royaume-Uni, se concentre sur les liseuses haut de gamme pour jets d'affaires. La fiabilité des semi-conducteurs reste un facteur de différenciation clé, les compagnies aériennes exigeant des statistiques MTBF éprouvées. L'offre de Boeing de 4,7 milliards USD pour Spirit AeroSystems signale une consolidation plus large des chaînes d'approvisionnement aérospatiales, susceptible de remodeler l'allocation des niveaux et les stratégies d'approvisionnement conjoint pour les ensembles d'éclairage.

Leaders du secteur européen de l'éclairage aéronautique

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une des opportunités les plus claires réside dans les architectures d'éclairage de cabine modulaires et définies par logiciel, qui réduisent la charge de certification et d'immobilisation liée aux reconfigurations fréquentes de cabine, en particulier alors que les LED dominent déjà le parc installé (77,60 % de part de revenus en 2025). Les compagnies aériennes et les intégrateurs privilégient un éclairage pouvant être re-zoné ou reprogrammé via des changements de configuration contrôlés, plutôt que de nécessiter des remplacements complets de matériel. Cette orientation s'aligne sur les initiatives de maintenance prédictive, où des luminaires équipés de capteurs alimentent des tableaux de bord de surveillance de l'état visant à réduire les retraits non planifiés.

L'éclairage axé sur la santé et la chronobiologie est également activement développé en Europe, soutenu par une collaboration entre fournisseurs plutôt que par des feuilles de route purement conceptuelles. Schott et Jetlite, par exemple, travaillent sur des technologies d'éclairage de cabine de nouvelle génération axées sur la santé, et Schott a mis en avant des concepts de lampes de lecture et d'éclairage de cabine lors de l'Aircraft Interiors Expo (AIX) 2026, renforçant l'intérêt pour une commercialisation à court terme et des spécifications compagnies aériennes. Du côté extérieur, les mises à jour 2025 des CS-ETSO de l'EASA (notamment les révisions ETSO-C30d et ETSO-C96c) créent des opportunités pour les fournisseurs disposant de solutions LED de position et anticollision préqualifiées et à haute uniformité, afin de simplifier les cycles de remplacement liés à la conformité et de soutenir les plateformes modernes et les rétrofits sur les monocouloirs, les giravions et les besoins émergents d'éclairage liés aux UAS/eVTOL.

Développements récents du secteur

- Juillet 2026 : Thales a introduit un phare d'atterrissage et de recherche pour hélicoptère à montage encastré offrant un éclairage à 360 degrés et une architecture connectée et définie par logiciel pour les missions civiles, de sécurité et militaires. L'intégration encastrée et l'accent mis sur la connectivité répondent à la demande des opérateurs de réduire la traînée et d'assurer une meilleure intégration avec les systèmes de mission et de conscience situationnelle, soutenant les mises à niveau sur les giravions neufs comme rétrofités.

- Avril 2025 : Satair et Collins Aerospace (RTX Corporation) ont prolongé pour quatre ans leur accord de distribution de pièces d'aménagement intérieur de cabine, couvrant une gamme de produits d'éclairage intérieur et extérieur tels que les feux d'atterrissage, de roulage, de navigation et de secours. Cette prolongation renforce la continuité du marché de rechange pour les opérateurs européens en maintenant une voie de distribution évolutive pour les pièces d'éclairage certifiées sur plusieurs plateformes d'aéronefs.

- Juin 2024 : STG Aerospace a étendu son offre liée à la durabilité autour de l'éclairage de secours saf-Tglo en introduisant un emballage écologique pour ces produits. Ce changement soutient les initiatives des compagnies aériennes et des MRO visant à réduire les déchets sur des consommables à fort volume, tout en maintenant les programmes de remplacement de l'éclairage de secours alignés sur les configurations de produits certifiées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur de l'éclairage aéronautique vendu et installé en Europe pour utilisation sur les aéronefs, y compris les éclairages intérieurs et extérieurs qui soutiennent la sécurité, les opérations et l'expérience en cabine, tant pour la demande de production neuve que de rétrofit.

Exclusions de périmètre : nous excluons l'éclairage aéroportuaire et de piste, l'éclairage des terminaux passagers, et les équipements d'éclairage non aéronautiques utilisés uniquement dans les véhicules d'assistance au sol.

Aperçu de la segmentation

- Par type d'éclairage

- Éclairage intérieur

- Éclairage de cabine

- Éclairage de cockpit

- Éclairage d'urgence et de sortie

- Éclairage cargo/bagages

- Éclairage extérieur

- Feux de navigation et de position

- Feux d'atterrissage et de roulage

- Feux anti-collision et stroboscopiques

- Feux de logo et d'inspection des ailes

- Éclairage intérieur

- Par type d'aéronef

- Aéronefs à fuselage étroit

- Aéronefs à fuselage large

- Jets régionaux

- Jets d'affaires

- Hélicoptères

- Véhicules aériens sans pilote (UAV)

- Par montage

- Montage en ligne

- Rétrofit

- Par technologie

- Diode électroluminescente (LED)

- Fluorescent

- Incandescent/Halogène

- Par géographie

- Royaume-Uni

- France

- Allemagne

- Espagne

- Italie

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la mise en correspondance de l'activité aéronautique européenne et des exigences de sécurité avec un bassin de demande réaliste pour l'éclairage aéronautique. Des sources publiques telles que les publications de l'EASA, les statistiques commerciales d'Eurostat, les indicateurs de transport aérien de l'ICAO, les statistiques industrielles de l'OCDE et les données de transport de la Commission européenne nous aident à ancrer les tendances de flotte et à recouper les schémas d'importation le cas échéant.

Nous alignons ensuite ce contexte avec les signaux d'offre et de prix en utilisant des sources telles que les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse et les sites d'associations, suivis de références techniques issues de bases de données de brevets et de revues aérospatiales évaluées par des pairs sélectionnées. Pour le contexte au niveau des entreprises, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des actualités et données financières, afin de suivre l'exposition aux programmes et les changements liés aux événements. Ces sources sont illustratives, et nous nous appuyons sur des références supplémentaires pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est acheté, installé et remplacé en Europe, ainsi que la façon dont les fourchettes de prix évoluent entre l'éclairage intérieur et extérieur, ainsi qu'entre la demande linefit et rétrofit. Nous échangeons avec un panel mixte d'OEM et de fournisseurs de rang aéronautique, d'acteurs de la maintenance et de la révision, ainsi que de parties prenantes des compagnies aériennes et de l'aviation d'affaires dans les principaux pays européens. Les réponses des répondants clarifient les hypothèses de répartition utilisées dans le modèle, comblent les lacunes de données et aident à tester la robustesse des totaux finaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante où l'activité de la flotte européenne, les livraisons d'aéronefs et les cycles de rétrofit sont convertis en un bassin de demande adressable pour l'éclairage, puis traduits en valeur à l'aide de fourchettes de prix typiques par type d'éclairage et de montage. Pour garder un résultat réaliste, nous corroborons le bassin de demande avec des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné rapporté aux volumes unitaires pour les ensembles d'éclairage courants et les retours des canaux de distribution sur les taux de remplacement, puis nous ajustons les totaux lorsque des incohérences apparaissent.

Les principaux intrants utilisés dans le modèle comprennent les livraisons d'aéronefs et la flotte en service par grandes classes d'aéronefs, la cadence de rétrofit de cabine liée aux événements de maintenance lourde, les taux de conversion LED par rapport aux technologies héritées, la valeur moyenne du contenu par aéronef pour l'éclairage intérieur et extérieur, et les signaux d'activité au niveau national là où l'intensité des achats et de la maintenance diffère. Lorsque les intrants ascendants sont incomplets, par exemple lorsque les petits fournisseurs de rétrofit ne divulguent pas de répartitions détaillées, les lacunes sont traitées à l'aide de fourchettes prudentes validées par des entretiens, puis rapprochées du bassin de demande.

Pour la prévision, nous utilisons une analyse de scénarios afin que les résultats à court et moyen terme reflètent des rythmes de livraison et une intensité de rétrofit différents en Europe, suivie d'un lissage des variations d'une année à l'autre lorsque les programmes passent de pics à des creux. Les hypothèses sont revues avec les répondants primaires afin que la trajectoire reflète les contraintes pratiques, notamment les délais de certification et la budgétisation des mises à niveau par les compagnies aériennes.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications qui comparent les totaux du modèle à des signaux indépendants, tels que les ajouts de flotte déclarés, les indicateurs de charge de travail MRO et les évolutions du mix technologique de l'éclairage. Les valeurs aberrantes sont examinées, et si un pays ou un type d'aéronef semble surestimé, les intrants sous-jacents sont recontrôlés et des entretiens de suivi sont déclenchés pour confirmer ce qui a changé.

Avant validation finale, le travail est revu par étapes par un autre analyste afin de détecter les erreurs arithmétiques, les fuites de périmètre et les incohérences de logique tarifaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de commandes majeurs ou de grandes vagues de rétrofit. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Dimensionnement du marché européen de l'éclairage aéronautique par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour l'éclairage aéronautique en Europe ne correspondent pas toujours, car les produits comptabilisés et les hypothèses de calendrier diffèrent. Les plus grandes différences proviennent généralement du fait que la demande de rétrofit soit ou non entièrement incluse, de la manière dont l'éclairage intérieur et extérieur sont regroupés, et des pays européens considérés comme faisant partie du périmètre.

Certaines estimations mélangent également des moyennes mondiales d'éclairage aéronautique dans un chiffre européen, ou appliquent un calendrier agressif de mise à niveau LED sans vérifier les cycles de remplacement liés à la maintenance. Ici, le dimensionnement reste lié à l'activité spécifique de la flotte européenne et à des schémas de remplacement réalistes, avec le linefit et le rétrofit traités séparément puis réconciliés, ce qui constitue un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 630,69 M USD (2025) | |

| Cabinet de conseil régional A | 1,50 milliard USD (2025) | Élargit souvent le périmètre en intégrant des systèmes électriques adjacents et des équipements de cabine dans l'éclairage, et peut supposer un renouvellement LED plus rapide et uniforme entre les compagnies aériennes sans le relier au calendrier de maintenance lourde. |

| Revue professionnelle B | 0,90 milliard USD (2024) | Extrapole généralement à partir des totaux mondiaux d'éclairage aéronautique en utilisant une part régionale, ce qui peut manquer les cycles de rétrofit spécifiques à l'Europe, les choix de couverture par pays et les effets de calendrier liés aux devises. |

Le tableau montre que l'écart est principalement déterminé par ce qui est comptabilisé comme éclairage et la manière dont le rétrofit est traité dans le temps. Lorsque le périmètre est resserré à l'éclairage aéronautique et que le bassin de demande est ancré à l'activité de la flotte et aux remplacements liés à la maintenance, le chiffre final devient plus facile à retracer et à reproduire à travers les mises à jour.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen de l'éclairage aéronautique en 2031 ?

Le marché européen de l'éclairage aéronautique devrait atteindre 962,93 millions USD d'ici 2031, progressant à un TCAC de 7,31 % durant 2026-2031.

Quelle technologie domine l'éclairage aéronautique en Europe ?

Les plateformes LED détiennent 77,60 % de part de revenus et continuent de se développer grâce à l'efficacité énergétique et aux capacités de maintenance prédictive.

Pourquoi l'Espagne est-elle le marché à la croissance la plus rapide en Europe ?

L'expansion des réseaux de jets régionaux, la montée de l'activité de rétrofit et les premiers programmes de test eVTOL alimentent les perspectives de TCAC de 7,62 % pour l'Espagne.

Comment la réglementation de l'AESA influence-t-elle les mises à niveau de l'éclairage ?

Les normes ETSO mises à jour imposent des performances plus élevées pour les éclairages d'urgence et extérieurs, générant des cycles de rétrofit prévisibles sur les flottes plus anciennes.

Quel rôle joue la maintenance prédictive dans l'éclairage aéronautique ?

Les luminaires LED intégrant des capteurs transmettent des données d'exploitation qui permettent aux compagnies aériennes de remplacer les unités avant leur défaillance, réduisant la maintenance non planifiée et les coûts de stocks.

Dernière mise à jour de la page le: