Taille et part du marché des avions de combat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

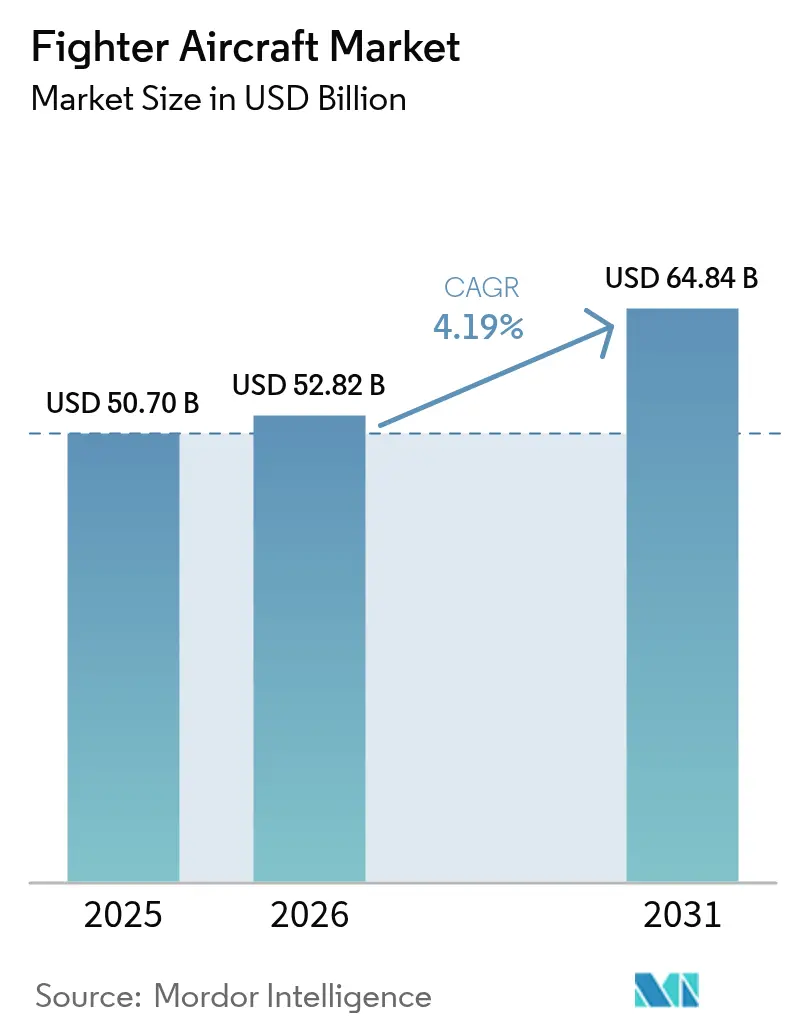

| Taille du Marché (2026) | 52.82 Milliards de dollars |

| Taille du Marché (2031) | 64.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

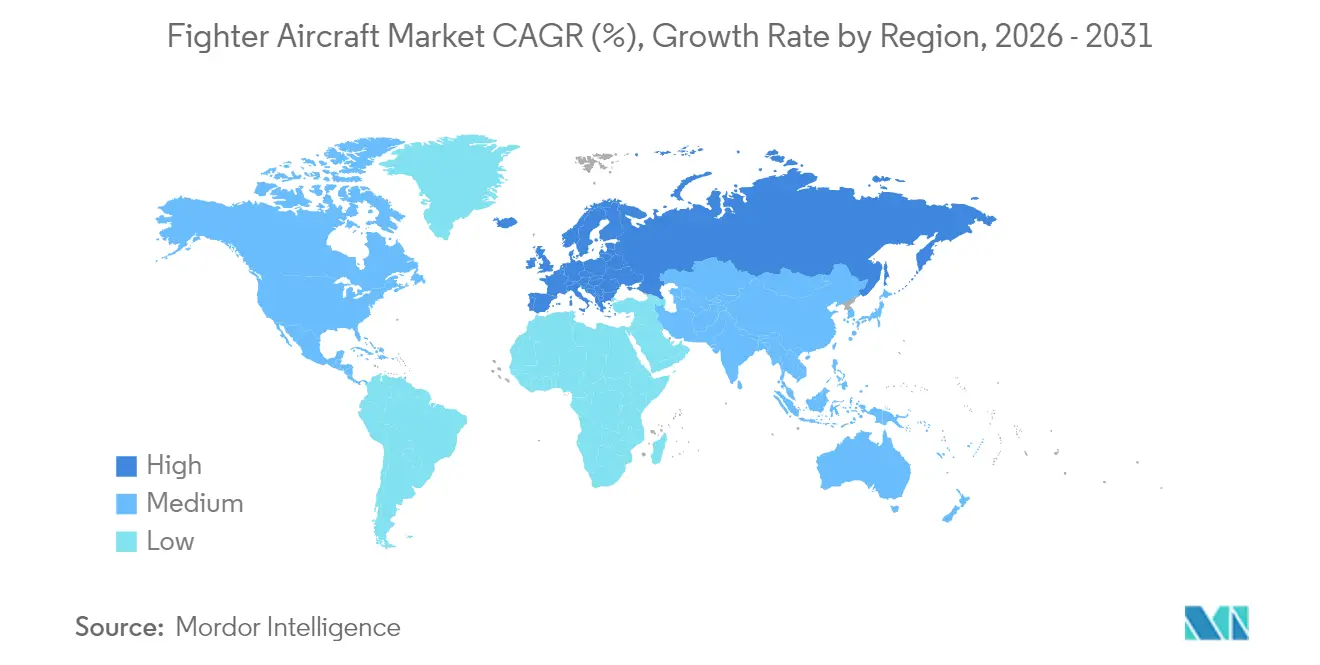

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

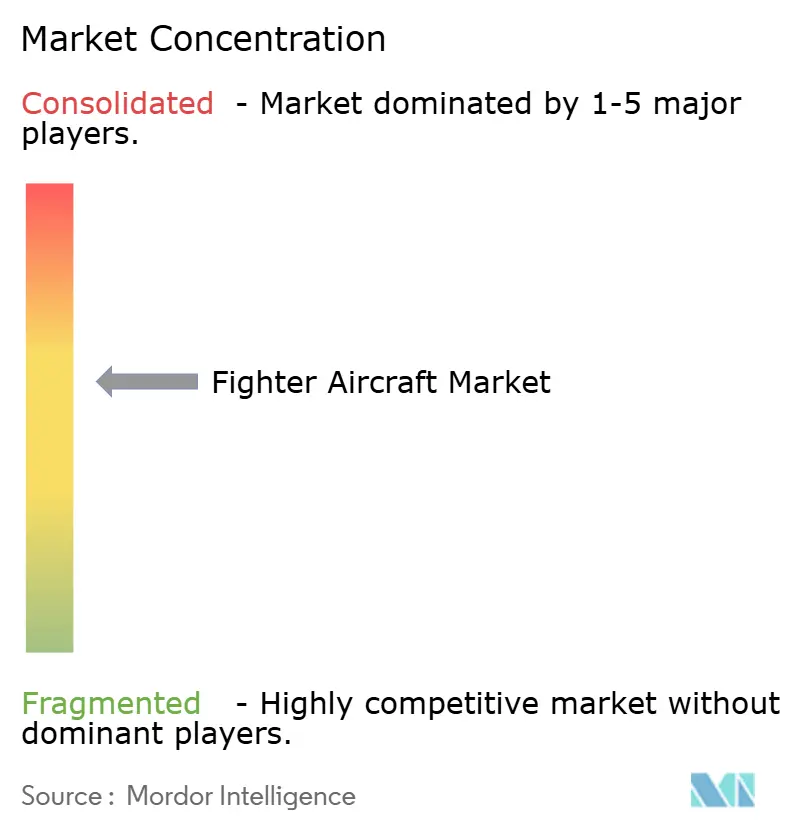

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des avions de combat par Mordor Intelligence

La taille du marché des avions de combat était évaluée à 50,70 milliards USD en 2025 et devrait croître de 52,82 milliards USD en 2026 pour atteindre 64,84 milliards USD d'ici 2031, à un TCAC de 4,19 % au cours de la période de prévision (2026-2031). La hausse des budgets de défense dans la région Indo-Pacifique, la recapitalisation accélérée des flottes au sein de l'OTAN et l'émergence de concepts de domination aérienne de 6e génération orientent une expansion régulière, bien que les retards de programme et la hausse des coûts de formation des pilotes tempèrent l'élan. L'appétit soutenu pour les acquisitions est visible dans le passage des plateformes de génération 4,5 vers le travail en équipe entre systèmes habités et non habités, l'influence croissante des exigences de l'aviation navale et l'intensification des investissements dans les programmes de conception indigènes qui promettent une souveraineté stratégique pour les nations hôtes. La dynamique concurrentielle évolue d'une offre centrée sur la plateforme vers des offres définies par logiciel, récompensant les fournisseurs qui maîtrisent les flux de travail de jumeaux numériques, les architectures ouvertes et l'autonomie activée par l'IA. Parallèlement, les réglementations environnementales sur les émissions des moteurs, les pénuries de talents imminentes et les obstacles à la conformité ITAR continuent de poser des défis structurels pour les équipementiers et les opérateurs.

Points clés du rapport

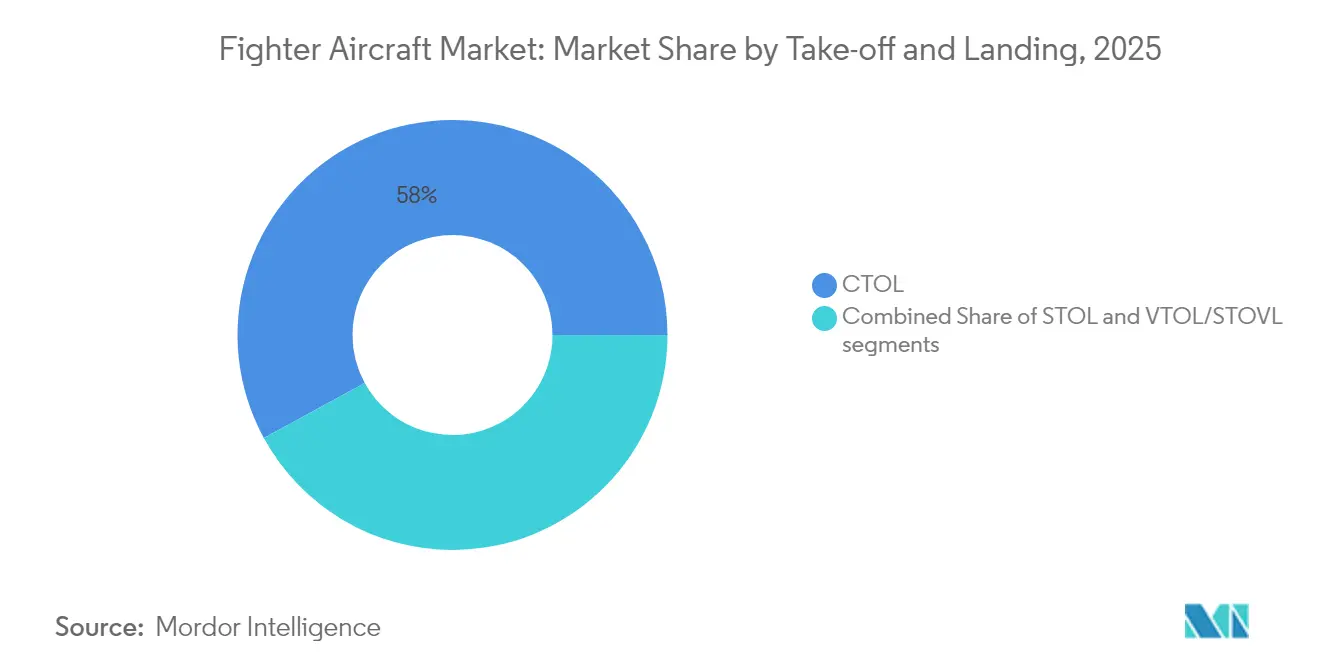

- Par décollage et atterrissage, les plateformes à décollage et atterrissage conventionnels (CTOL) représentaient 57,96 % de la part du marché des avions de combat en 2025, tandis que les plateformes VTOL/STOVL devraient se développer à un TCAC de 6,27 % jusqu'en 2031.

- Par utilisateur final, l'aviation navale progresse à un TCAC de 7,72 % jusqu'en 2031, dépassant le segment de l'armée de l'air, qui détenait une part de 52,41 % du marché des avions de combat en 2025.

- Par génération de chasseur, les plateformes de génération 4,5 ont capturé 41,37 % de la part du marché des avions de combat en 2025 ; les systèmes de 6e génération devraient croître à un TCAC de 8,16 % entre 2026 et 2031.

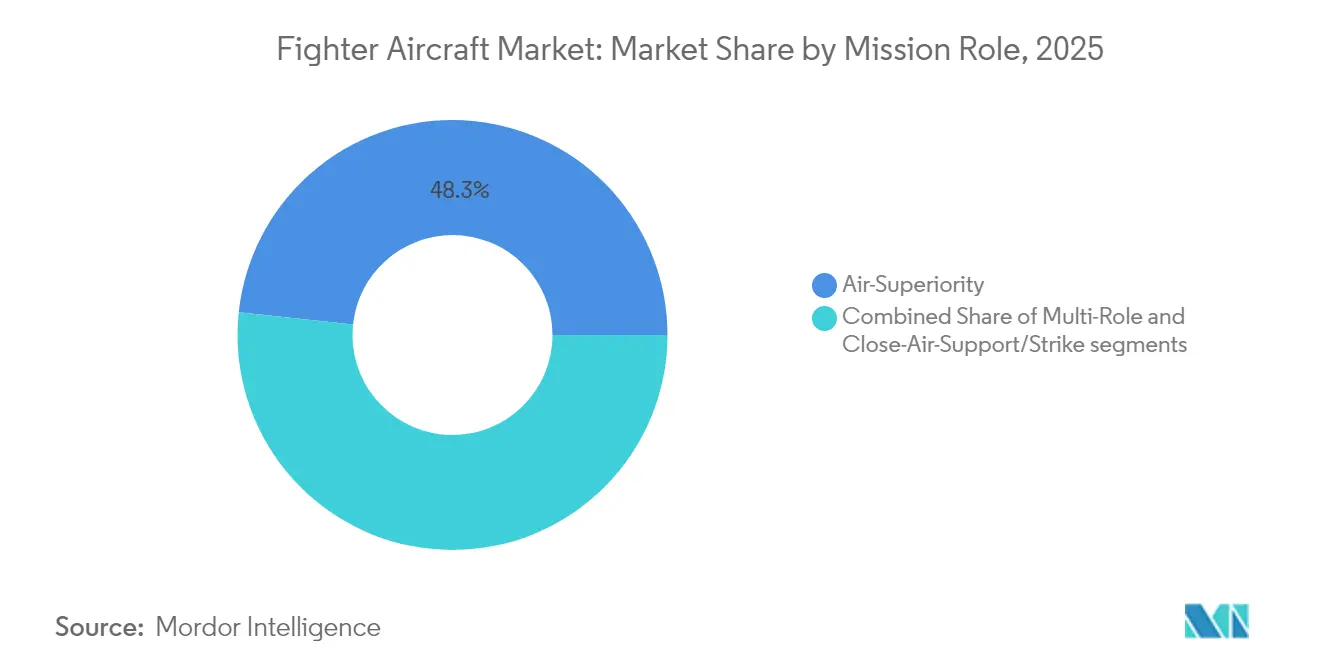

- Par rôle de mission, les plateformes de supériorité aérienne représentaient 48,31 % du marché en 2025, et le segment multirôle devrait croître à un TCAC de 6,25 % de 2026 à 2031.

- Par configuration moteur, les modèles monomoteurs représentaient 51,88 % de la taille du marché des avions de combat en 2025, tandis que les plateformes bimoteurs devraient croître à un TCAC de 5,18 % sur la fenêtre de prévision.

- Par géographie, l'Amérique du Nord a conservé 36,62 % de la part du marché des avions de combat en 2025, tandis que l'Europe devrait afficher le TCAC le plus rapide de 6,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des avions de combat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des budgets de défense dans les économies émergentes de la région Asie-Pacifique | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Recapitalisation des flottes vieillissantes de 4e génération avec des aéronefs de 5e génération | +0.90% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Avionique avancée permettant des opérations multi-domaines | +0.70% | Mondial | Moyen terme (2-4 ans) |

| Programmes de chasseurs indigènes pour la souveraineté stratégique | +0.80% | Asie-Pacifique, Europe, Moyen-Orient | Long terme (≥4 ans) |

| Prototypage rapide et flux de travail de conception par jumeaux numériques | +0.40% | Mondial | Court terme (≤2 ans) |

| Packages de crédit à l'exportation et de financement gouvernement à gouvernement | +0.30% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de défense dans les économies émergentes de la région Asie-Pacifique

Les dépenses militaires en Asie de l'Est ont atteint 411 milliards USD en 2023, marquant une croissance annuelle de 6,2 % qui a éclipsé la moyenne mondiale.[1]Gregory Allen & Isaac Goldston, "CCA Signals a New Era in AI-Driven Air Combat," csis.org L'Inde a alloué 75 milliards USD à la défense pour l'exercice 2024-25, canalisant environ 30 % de ce montant vers des projets d'investissement tels que le programme AMCA. La Corée du Sud a porté son budget 2024 à 44,2 milliards USD, en donnant la priorité à la production du KF-21 et à l'expansion du F-35A pour dissuader les menaces régionales. Ces dépenses soutenues sous-tendent des pipelines d'approvisionnement pluriannuels pour les chasseurs indigènes et les ventes militaires à l'étranger. Les compensations de production locale, quant à elles, catalysent de nouvelles lignes d'assemblage en coentreprise et augmentent les charges de travail de maintenance, réparation et révision à long terme sur le marché des avions de combat.

Recapitalisation des flottes vieillissantes de 4e génération avec des aéronefs de 5e génération*

La Garde nationale aérienne des États-Unis a obtenu l'approbation en 2025 pour remplacer 54 avions F-15C/D par 42 F-35A et 21 F-15EX, soulignant l'urgence de retirer les cellules nécessitant une maintenance intensive.[2]Department of the Air Force, "Record of Decision—F-15EX and F-35A Operational Beddowns," federalregister.gov Des tendances similaires prévalent en Europe, où l'Espagne a commandé 25 Typhoon supplémentaires en 2024 et le programme F-35A de 64 appareils de la Finlande reste sur la bonne voie pour une livraison complète en 2030. La hausse des coûts de maintien en condition opérationnelle des chasseurs de génération précédente — souvent aggravée par le cannibalisme de composants — accélère les calendriers de remplacement malgré les contraintes budgétaires. Les opérateurs recherchent également des performances de furtivité, de fusion de capteurs et de guerre électronique inatteignables par des mises à niveau progressives. Ces tendances ancrent une base de demande stable pour les avions de 5e génération tout au long de la décennie.

Avionique avancée permettant des opérations multi-domaines

Un F-35 a récemment commandé des drones autonomes en vol grâce à des liaisons activées par l'IA, illustrant comment la fusion de capteurs transforme les chasseurs en nœuds de réseau plutôt qu'en tireurs isolés.[3]Lockheed Martin, "F-35 Demonstrates Autonomous Control of Drone," lockheedmartin.com Les pilotes peuvent déléguer les tâches de surveillance, d'attaque électronique et de leurre à des ailiers non habités, libérant ainsi de la bande passante pour la prise de décision stratégique. Les forces aériennes rédigent désormais leurs exigences autour d'architectures ouvertes et de mises à jour logicielles rapides plutôt que de simples rapports poussée/poids. Ce pivot alimente des cycles de mise à niveau lucratifs pour les ordinateurs de mission, les liaisons de données et les systèmes d'exploitation renforcés contre les cybermenaces. Les fournisseurs qui maîtrisent rapidement les pipelines DevSecOps sécurisés acquièrent un avantage concurrentiel sur le marché des avions de combat.

Programmes de chasseurs indigènes pour la souveraineté stratégique

L'AMCA indien de 15 milliards USD et le KAAN turc — qui a effectué son premier vol en février 2024 — illustrent une quête mondiale d'autonomie en matière de défense. Ces projets cultivent des chaînes d'approvisionnement nationales, constituent des viviers de talents aérospatiaux et promettent un levier à l'exportation une fois la maturité atteinte. L'Europe poursuit le GCAP trinational et le SCAF franco-germano-espagnol avec des engagements cumulés dépassant 100 milliards USD jusqu'en 2040. Ces programmes comprennent souvent de généreux crédits d'impôt pour la R&D et des consortiums public-privé qui réduisent les risques des travaux technologiques en phase initiale. Pour les fournisseurs mondiaux, s'aligner avec les fabricants locaux de rang 2 est essentiel pour rester présent dans les futurs appels d'offres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais de développement et dépassements de coûts | −0.8% | Mondial | Long terme (≥4 ans) |

| Coûts élevés de formation et de fidélisation des pilotes | −0.6% | Mondial | Moyen terme (2-4 ans) |

| Réglementations environnementales et sur les émissions sonores sur les bases aériennes | −0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Obstacles géopolitiques à l'exportation et à la conformité ITAR | −0.5% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Longs délais de développement et dépassements de coûts

L'intégration des armements prend en moyenne 38 mois par combinaison store-aéronef, entraînant des retards cumulatifs qui font gonfler les projections de coût du cycle de vie.[4]Defense Acquisition University, "Accelerating Weapons Integration for Fighter and Bomber Aircraft," dau.edu Le SCAF européen peine à concilier ambition capacitaire et abordabilité, repoussant les dates jalons. Le NGAD fait face à des vents contraires similaires, avec un coût unitaire estimé à environ 300 millions USD suscitant des appels à une redéfinition du programme. Les phases de conception prolongées risquent également l'obsolescence, car les enveloppes de menaces évoluent plus vite que les files d'attente de certification. Les clients se couvrent donc avec des flottes mixtes de plateformes éprouvées de génération 4,5 tout en surveillant la maturation de la prochaine génération.

Coûts élevés de formation et de fidélisation des pilotes

Le déficit de 1 142 pilotes de chasse de l'armée de l'air américaine en 2024 a forcé des changements dans le pipeline qui ont détourné des stagiaires vers des aéronefs de transport, ralentissant la dotation en personnel des unités de chasse. Les primes et les initiatives d'amélioration de la qualité de vie ont apporté des gains marginaux mais n'ont pas comblé l'écart. Les forces aériennes européennes et de la région Asie-Pacifique font face à un roulement similaire, les compagnies aériennes commerciales reprenant leur activité et attirant les aviateurs avec des salaires plus élevés. Les programmes d'ailiers non habités promettent un allègement de la charge de travail, mais introduisent de nouveaux programmes de formation et des exigences en matière de simulateurs. En définitive, les coûts de personnel élevés empiètent sur les budgets d'acquisition, tempérant les aspirations d'expansion des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par décollage et atterrissage : les opérations sur porte-avions stimulent l'innovation VTOL

Les aéronefs CTOL conventionnels ont généré 57,96 % de la taille du marché des avions de combat en 2025, reflétant une infrastructure de piste étendue et des chaînes logistiques éprouvées. Les chasseurs VTOL, menés par le F-35B, progressent à un TCAC de 6,27 % alors que les marines européennes et la région Indo-Pacifique recherchent des capacités de lancement depuis le pont pour des opérations dispersées.

La demande de VTOL est encore stimulée par les doctrines d'emploi au combat agile qui exigent de la flexibilité dans des conditions de déni de piste. Les plateformes STOL restent de niche mais pourraient bénéficier d'un essor à mesure que le basage dispersé gagne du terrain. Ces tendances remodèlent les budgets de R&D des équipementiers vers des modules de propulsion compacts et de vectorisation de poussée pour sécuriser la future part de marché des avions de combat dans les rôles embarqués et expéditionnaires.

Par génération de chasseur : l'émergence de la 6e génération s'accélère

Les conceptions de génération 4,5 contrôlaient 41,37 % de la part du marché des avions de combat en 2025, au milieu des mises à niveau en cours du Typhoon, du Rafale et du Super Hornet. Pourtant, les programmes de 6e génération affichent un TCAC de 8,16 %, alimentés par les feuilles de route NGAD et GCAP qui intègrent des moteurs adaptatifs, des aéronefs de combat collaboratifs et une fusion de capteurs activée par l'IA.

Les producteurs de flottes de 4e génération héritées font face à des carnets de commandes en déclin à mesure que les coûts de maintien en condition opérationnelle augmentent, les poussant vers des extensions de durée de vie et des solutions de financement à l'exportation. En revanche, les carnets de commandes de 5e génération restent robustes mais sont contraints par des goulots d'étranglement de production, maintenant les créneaux de livraison pleins jusqu'en 2030, même si les démonstrateurs de 6e génération arrivent à maturité.

Par configuration moteur : la croissance des bimoteurs reflète la complexité des missions

Les chasseurs monomoteurs — principalement le F-35A et le F-16 — détenaient 51,88 % du marché des avions de combat en 2025, favorisés par des coûts de cycle de vie inférieurs et des empreintes de maintenance plus simples. Les plateformes bimoteurs croîtront à un TCAC de 5,18 % à mesure que les missions de frappe à longue portée, les charges électriques élevées et les impératifs de survie gagnent en importance.

Les forces aériennes valorisant la capacité de frappe en profondeur ou les charges utiles de guerre électronique lourdes se tournent de plus en plus vers des options bimoteurs telles que le F-15EX, le Rafale et le Typhoon. Le consensus parmi les conceptions émergentes de 6e génération est qu'une base bimoteur assure des marges de puissance et thermiques suffisantes pour les armes à énergie dirigée et les capteurs à large bande.

Par rôle de mission : les plateformes multirôles dominent les acquisitions

Les variantes de supériorité aérienne détenaient 48,31 % de la part du marché des avions de combat en 2025 ; cependant, les aéronefs multirôles se développent à un TCAC de 6,25 % à mesure que les opérateurs contraints budgétairement exigent une flexibilité de rôle polyvalent.

La fusion de capteurs et les munitions guidées de précision équipent les chasseurs multirôles pour supprimer les défenses aériennes, exécuter un appui aérien rapproché et collecter du renseignement, surveillance et reconnaissance en une seule sortie. Les cellules dédiées à l'appui aérien rapproché ou à la frappe continuent de s'effacer à mesure que les mises à niveau générationnelles intègrent des armements avancés et des liaisons de données, stimulant l'élasticité de la demande pour les offres multirôles au sein du marché des avions de combat.

Par utilisateur final : l'aviation navale stimule l'expansion du marché

Les opérateurs de l'armée de l'air ont conservé une part de 52,41 % en 2025 mais font face à la croissance la plus lente. Le trafic de l'aviation navale — soutenu par les investissements dans les porte-avions de la région Indo-Pacifique — dépassera tous les autres segments à un TCAC de 7,72 % jusqu'en 2031.

L'acquisition indienne de Rafale Marine pour 7,5 milliards USD et les achats continus de Rafale-M par la France renforcent les ambitions de frappe en haute mer. Les mises à niveau de l'aviation de la marine et de l'armée de terre se concentrent sur les concepts de décollage vertical, mais les ailes aériennes navales se distinguent comme les principaux adoptants des aéronefs de combat collaboratifs, élargissant les opportunités adressables pour les fournisseurs de systèmes de mission.

Analyse géographique

L'Amérique du Nord a généré 36,62 % des revenus mondiaux du marché des avions de combat en 2025, ancrée par les commandes de F-35A, F-15EX et les futurs aéronefs de combat collaboratifs. La part de la région est stable, mais la croissance se modère à mesure que les montées en cadence de production plafonnent et que l'attention gouvernementale se tourne vers les efficiences de durabilité.

La taille du marché des avions de combat en Europe devrait augmenter à un TCAC de 6,43 %. L'invasion de l'Ukraine par la Russie a catalysé des hausses des dépenses de défense dépassant l'engagement de 2 % du PIB de l'OTAN dans plusieurs États membres. Les consortiums SCAF et GCAP injectent des dépenses substantielles en R&D, tandis que les livraisons à court terme du Typhoon Tranche 4 et du Rafale F4 soutiennent la disponibilité immédiate.

La région Asie-Pacifique présente des trajectoires bifurquées : les alliés des États-Unis continuent d'adopter le F-35, tandis que la Chine fait progresser la production du J-20 et du J-31. L'Inde et la Corée du Sud poursuivent des programmes indigènes qui s'étendent au-delà de 2030 mais redirigent la valeur ajoutée locale à hauteur de 60 %. Les opérateurs du Moyen-Orient privilégient les capacités clés en main, maintenant des contrats répétés pour le F-15SA, le F-35I et le Rafale malgré la volatilité budgétaire liée aux prix du pétrole.

Paysage réglementaire

Les programmes d'avions de chasse s'inscrivent dans un régime dual combinant normes de sécurité aérienne et contrôles des exportations de défense. Sur le volet export, les États-Unis réglementent le matériel, les logiciels et les données techniques des avions de chasse au titre de l'Arms Export Control Act via la Direction des contrôles du commerce de la défense du Département d'État (DDTC) et de l'International Traffic in Arms Regulations (ITAR), avec la U.S. Munitions List (USML) définissant les éléments couverts. Des révisions ciblées de l'ITAR et de l'USML ont été publiées en août 2025, renforçant la nécessité d'une discipline continue de classification et d'octroi de licences chez les maîtres d'œuvre et sous-traitants impliqués dans des programmes multinationaux.

En Europe, la gouvernance de la navigabilité et de la sécurité repose sur l'Agence de l'Union européenne pour la sécurité aérienne (AESA), appuyée par des organismes de normalisation tels qu'EUROCAE et ASD-STAN, ainsi que par les apports de standardisation opérationnelle d'EUROCONTROL pour l'interopérabilité civilo-militaire. Le socle réglementaire a continué d'évoluer en 2026 avec le règlement d'exécution (UE) 2026/100 (adopté en janvier 2026), qui a mis à jour certains éléments des processus de revue de navigabilité et de compte-rendu d'événements affectant les voies de certification des technologies dérivées du militaire et des sous-systèmes à double usage intégrés dans les plateformes de chasse.

Analyse de la chaîne de valeur

La chaîne de valeur des avions de chasse est dominée par un petit nombre de maîtres d'œuvre intégrant cellules, propulsion, systèmes de mission et interfaces d'armement, adossés à des écosystèmes de sous-traitance concentrés pour les moteurs, les pièces de fonderie et de forge, les éléments de fixation, la microélectronique avionique et les matériaux énergétiques. Les efforts de montée en cadence de la production ont également mis en lumière des goulets d'étranglement structurels aux niveaux inférieurs, où des dépendances à source unique peuvent contraindre plusieurs lignes de chasseurs simultanément ; l'incendie de février 2025 chez SPS Technologies, fournisseur critique d'éléments de fixation aérospatiaux, illustre comment la perturbation d'un seul site peut se répercuter sur la gestion du risque de livraison à travers plusieurs programmes d'OEM et de motoristes.

La fabrication, l'assemblage final, ainsi que les étapes d'essais en vol et de certification restent le chemin critique pour l'augmentation des capacités, et les fournisseurs délaissent le juste-à-temps au profit d'un approvisionnement orienté résilience et d'une meilleure visibilité. Dassault Aviation a cité des contraintes de disponibilité de pièces et d'assemblage final affectant la montée en cadence du Rafale en 2024, tandis que l'approvisionnement en moteurs a constitué un facteur récurrent en Asie, notamment les besoins d'inspection liés aux livraisons de moteurs GE Aerospace F404-IN20 soutenant la production du HAL Tejas Mk-1A. Les gouvernements et ministères de la défense ont également renforcé les initiatives de transparence de la chaîne d'approvisionnement, dont l'effort SCREEn du Département de la Défense américain visant à améliorer la visibilité sur les sous-traitants, confortant la tendance à une implication plus profonde des maîtres d'œuvre dans la qualification des fournisseurs, la double source d'approvisionnement et la planification des matériaux à délai long.

Paysage concurrentiel

Le secteur des avions de combat reste modérément consolidé. Cinq acteurs établis — Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA et BAE Systems plc — représentaient une part majeure des nouvelles livraisons en 2024. Des challengers de second rang comme Saab, KAI, HAL et Turkish Aerospace captent des commandes de niche liées aux agendas de capacité souveraine.

L'accent concurrentiel se déplace des performances de la cellule vers l'agilité des logiciels et des systèmes de mission. En 2025, l'armée de l'air américaine a sélectionné General Atomics et Anduril comme finalistes pour les aéronefs de combat collaboratifs, signalant une ouverture aux acteurs non traditionnels qui excellent dans l'autonomie et le prototypage rapide. Les partenariats dans la cybersécurité, l'IA et l'informatique en périphérie de nuage prolifèrent à mesure que les équipementiers recherchent la suprématie numérique.

La durabilité façonne également la différenciation. En 2025, Lockheed Martin a approuvé des mélanges de carburant synthétique à 50 % pour la flotte de F-35, et Airbus explore la compatibilité avec les carburants d'aviation durables pour les démonstrateurs SCAF. Les fournisseurs capables de certifier des opérations à faible émission de carbone gagnent en crédibilité ESG, ce qui influence de plus en plus les critères d'évaluation des marchés publics en Europe.

Leaders du secteur des avions de combat

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Dassault Aviation SA

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de croissance s'ouvre autour du passage d'achats centrés sur la plateforme à des architectures en famille de systèmes, où les chasseurs sont spécifiés comme des nœuds définis par logiciel coordonnant capteurs, armements et aéronefs sans pilote collaboratifs. Une traction concrète est visible dans l'activité des programmes de sixième génération : l'US Air Force a attribué à Boeing le contrat de développement du chasseur NGAD pour le F-47 en mars 2025, et l'US Navy a publié une demande de proposition révisée pour le programme F/A-XX en avril 2026, avec une présélection prévue en août 2026. Ensemble, ces actions créent des opportunités à court terme pour l'avionique à architecture ouverte, les liaisons de données sécurisées, les mises à niveau informatiques de mission et les outils d'essais et d'évaluation alignés sur des déploiements logiciels rapides.

Un second ensemble d'opportunités porte sur la capacité industrielle et le soutien logistique, alors que les nations équilibrent la R&D de nouvelle génération avec les besoins d'inventaire à court terme. La Chine développerait ses infrastructures de fabrication de chasseurs à Chengdu et Shenyang (mars 2026), tandis que les États-Unis prolongent la pertinence de production des plateformes avancées de 4,5e génération via des objectifs d'achat plus élevés de F-15EX (rapport de juin 2026), en parallèle d'une demande continue pour la 5e génération. Dans le même temps, la disponibilité des moteurs et les contraintes en amont, notamment la dynamique d'approvisionnement du F404 pour le Tejas Mk-1A, renforcent le besoin de localisation, d'approvisionnement alternatif et de renforcement des capacités de MRO, en particulier dans les régions privilégiant les programmes indigènes et la souveraineté opérationnelle.

Développements récents du secteur

- Avril 2026 : Lockheed Martin a confirmé que le Pérou avait sélectionné le F-16 Block 70 pour un achat prévu de 12 appareils afin de moderniser la Force aérienne péruvienne. Cette acquisition potentielle témoigne d'une demande continue de mises à niveau de nouvelle construction de 4e génération en Amérique latine, tout en illustrant comment les processus politiques nationaux peuvent influencer la finalisation des contrats et le calendrier de livraison des acquisitions de chasseurs.

- Mars 2025 : Boeing a annoncé que l'US Air Force avait sélectionné l'entreprise pour la plateforme de chasse Next Generation Air Dominance (NGAD), désignée F-47. Cette attribution a formalisé une filière de développement de sixième génération et soutient l'orientation du marché vers une R&D à forte valeur, l'ingénierie numérique et les écosystèmes de systèmes de mission construits autour de la coopération homme-machine.

- Décembre 2024 : Airbus a rapporté que l'Espagne avait signé pour 25 avions Eurofighter supplémentaires dans le cadre du programme Halcon II via NETMA, les livraisons devant débuter à partir de 2030. Cette commande renforce le rôle des chasseurs de 4,5e génération dans le renouvellement des flottes de l'OTAN et soutient les charges de travail industrielles européennes en parallèle des efforts de développement à plus long terme du FCAS et du GCAP.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des avions de chasse vendus à usage militaire, y compris les plateformes de chasse à voilure fixe de nouvelle construction et les mises à niveau majeures au niveau de l'appareil qui étendent la capacité pour les missions de combat (air-air, air-sol et guerre électronique).

Exclusions de périmètre : nous excluons les véhicules aériens de combat sans pilote, les armes et munitions, la maintenance courante et les pièces détachées, les services de formation des pilotes et les équipements de soutien au sol, sauf s'ils sont intégrés dans un contrat d'achat ou de mise à niveau d'appareil.

Aperçu de la segmentation

- Par décollage et atterrissage

- Décollage et atterrissage conventionnels (CTOL)

- Décollage et atterrissage courts (STOL)

- Décollage et atterrissage verticaux (VTOL/STOVL)

- Par génération de chasseur

- 4e génération

- Génération 4,5

- 5e génération

- 6e génération/NGAD

- Par configuration moteur

- Monomoteur

- Bimoteur

- Par rôle de mission

- Supériorité aérienne

- Multirôle

- Appui aérien rapproché/Frappe

- Par utilisateur final

- Armée de l'air

- Aviation navale

- Aviation de la marine/de l'armée de terre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de l'empreinte d'achat et de production par pays, suivie d'un croisement des plans de flotte d'appareils et des intentions budgétaires. Nous avons référencé des sources publiques telles que les données de transfert d'armes et de dépenses militaires du SIPRI, les séries macroéconomiques de la Banque mondiale et du FMI pour les déflateurs et le contexte monétaire, ainsi que les documents budgétaires et d'achat des ministères de la défense et des organes d'audit.

Pour éviter tout double comptage, nous avons également examiné les avis d'appel d'offres ouverts et les communiqués d'attribution de contrats, les statistiques commerciales et douanières où des pièces d'avions ou des appareils complets sont visibles, et des revues aérospatiales et de défense évaluées par des pairs traitant des calendriers de programmes et des feuilles de route de capacités. Les dépôts d'entreprise, rapports annuels et présentations aux investisseurs ont été utilisés pour comprendre le calendrier des livraisons, le comportement du carnet de commandes et l'exposition aux principaux programmes, et un abonnement payant pour les données financières d'entreprise et le renseignement contractuel a permis de vérifier les valeurs de contrat et les dates d'attribution lorsque les divulgations publiques étaient incomplètes. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été utilisés pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à valider les calendriers de livraison, le contenu des mises à niveau et les évolutions de prix habituelles, souvent peu clairs dans les communications publiques. Nous nous sommes entretenus avec un ensemble de parties prenantes des forces aériennes et de l'aviation navale, de conseillers en achats de défense et d'acteurs industriels impliqués dans la production, l'intégration et la planification du soutien des appareils, en Asie-Pacifique, en EMEA et dans les Amériques. Des vérifications de suivi ont ensuite été utilisées pour combler les lacunes lorsque le périmètre ou le calendrier des contrats paraissait incertain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 37 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement utilise une approche combinée descendante et ascendante. Du côté descendant, les lignes budgétaires et d'achat de défense sont reconstituées en un bassin de demande d'avions de chasse par pays, puis filtrées selon le statut du programme (achats neufs versus mises à niveau), la cadence de livraison et le prix unitaire attendu. Les totaux sont ensuite corroborés en utilisant des approximations ascendantes sélectives telles qu'une consolidation des commandes d'appareils annoncées et des contrats de mise à niveau, ainsi que des fourchettes de prix unitaires échantillonnées multipliées par les livraisons attendues.

Les intrants clés utilisés dans le modèle comprennent les remplacements d'escadrilles prévus et les profils d'âge de flotte, les calendriers d'attribution de contrats et de livraison, les évolutions de mix entre formats de décollage et d'atterrissage (CTOL, STOL, VTOL), l'intensité des mises à niveau (rafraîchissement de l'avionique et des systèmes de mission versus mise à niveau complète à mi-vie), et le calendrier monétaire pour les achats transfrontaliers. Lorsque la divulgation publique est limitée, les lacunes sont traitées en utilisant des références de programmes comparables, puis en resserrant la fourchette d'hypothèses par des vérifications d'experts avant de fixer le chiffre final.

Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance budgétaire, des retards de programme et des taux de montée en cadence de livraison. Chaque scénario est ancré à ce que les répondants primaires jugent réaliste en matière de capacité de fabrication et de jalons de certification. Lorsque les résultats du modèle s'écartent des signaux observés tels que les attributions annoncées ou les plans de livraison visibles, les hypothèses sont ajustées et documentées afin que la trajectoire reste reproductible.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées, où nous comparons les totaux modélisés à des signaux indépendants tels que les valeurs de contrats annoncées, les décomptes de livraisons attendus et les profils de montée en cadence connus des programmes. Les valeurs aberrantes sont examinées pour détecter des événements ponctuels tels que des approbations retardées, un financement partiel ou un périmètre contractuel incluant des éléments hors appareil, puis les hypothèses concernées sont retravaillées avant validation finale.

Une seconde revue par un analyste est utilisée pour tester si les chiffres restent cohérents lorsque les intrants clés sont modifiés dans une fourchette raisonnable, et une prise de contact de suivi est déclenchée lorsqu'un écart ne peut être expliqué par des preuves publiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des attributions majeures, des annulations ou des changements majeurs de calendrier de livraison. Avant livraison, nous effectuons une dernière passe afin que les chiffres reflètent l'ensemble le plus actuel d'intrants validés par des sources publiques et des entretiens.

Taille du marché des avions de chasse de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des avions de chasse diffèrent souvent parce que les éléments de revenu inclus ne sont pas cohérents, et les règles de calendrier concernant le moment où la valeur d'un contrat est comptabilisée peuvent varier selon l'éditeur. Des différences apparaissent également lorsqu'une estimation s'appuie sur les livraisons et une autre sur les attributions annoncées, en particulier lorsque des programmes glissent d'une année à l'autre.

Le tableau montre un écart notable, et dans le modèle de Mordor Intelligence, la valeur est construite autour des achats d'avions de chasse et des mises à niveau majeures de plateforme, en excluant le soutien courant, les armements et les plateformes de combat sans pilote. Cette limite de périmètre est un facteur direct des différences par rapport à d'autres estimations qui regroupent des postes de dépense adjacents ou appliquent des règles de calendrier attribution-livraison différentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 52,82 milliards USD (2026) | |

| Éditeur sectoriel A | 48,15 milliards USD (2024) | Utilise une année de référence différente et mélange revenu et cadrage en production, ce qui peut comprimer les totaux lorsque les attributions de contrats ne sont pas entièrement traduites en calendrier de valeur de livraison pour l'année indiquée. |

| Résumé d'agence de presse B | 45,64 milliards USD (2023) | Une année de référence antérieure et une fenêtre plus courte peuvent manquer les attributions de modernisation plus récentes, et le détail du périmètre est limité, ce qui peut entraîner une inclusion incohérente des programmes de mise à niveau et du calendrier monétaire des contrats. |

En examinant les trois chiffres, le principal enseignement est que le calendrier et le périmètre créent la majeure partie de l'écart plutôt que de pures différences de calcul. En rattachant le modèle à des signaux d'achat observables, à la cadence de livraison et à l'intensité des mises à niveau, l'estimation reste traçable à des intrants clairs qui peuvent être revus et reproduits à mesure que de nouveaux contrats et mises à jour de programme sont publiés.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des avions de combat en 2026 ?

La taille du marché des avions de combat était de 52,82 milliards USD en 2026 et devrait atteindre 64,84 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La demande de l'aviation navale est en tête avec un TCAC de 7,72 %, portée par les acquisitions de porte-avions dans la région Indo-Pacifique et les stratégies de haute mer.

Quelle part les plateformes de génération 4,5 détiennent-elles aujourd'hui ?

Les chasseurs de 5e génération représentaient 41,37 % de la part du marché des avions de combat en 2025.

Quelles entreprises dominent les livraisons actuelles ?

Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA et BAE Systems plc ont collectivement livré plus de 65 % des nouveaux chasseurs en 2024.

Comment les pénuries de pilotes affectent-elles les acquisitions ?

Les déficits persistants de pilotes accélèrent les investissements dans les systèmes autonomes d'ailiers loyaux pour maintenir les taux de sortie sans augmentations proportionnelles du nombre de pilotes formés.

Quelles mesures environnementales impactent les futurs chasseurs ?

Les nouvelles limites sur les particules fines et les exigences en matière de carburant synthétique aux États-Unis et en Europe contraignent les équipementiers à certifier des moteurs pour des émissions plus faibles et des mélanges de carburants d'aviation durables plus élevés.

Dernière mise à jour de la page le: