Taille et part du marché de la messagerie aérienne internationale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.68 Milliards de dollars |

| Taille du Marché (2031) | 126.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

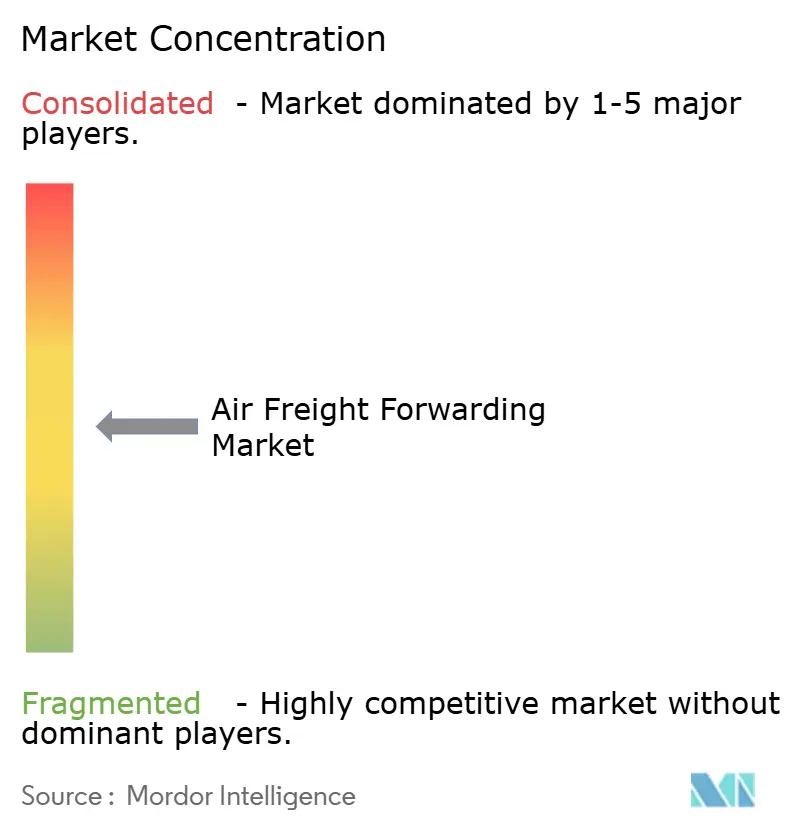

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la messagerie aérienne internationale par Mordor Intelligence

La taille du marché de la messagerie aérienne internationale était évaluée à 95,27 milliards USD en 2025 et devrait croître de 99,68 milliards USD en 2026 pour atteindre 126,55 milliards USD d'ici 2031, à un CAGR de 4,06 % pendant la période de prévision (2026-2031).

Cette trajectoire de croissance équilibre la volatilité des coûts du carburant, les dépenses liées à la conformité carbone et la rareté des créneaux dans les grands hubs, face aux vents porteurs structurels du commerce électronique transfrontalier, de la logistique pharmaceutique à température contrôlée et des flux de semi-conducteurs à haute valeur ajoutée qui continuent de favoriser la rapidité et la fiabilité. Les évolutions politiques reconfigurent le routage des colis et la conformité, ce qui accroît la valeur des transitaires disposant d'une couverture mondiale de courtage et d'une visibilité au niveau de l'expédition pour les déclarations douanières et de durabilité. Dans le secteur de la santé, les plateformes certifiées PIB, les emballages validés et la surveillance continue de la température soutiennent un mix à marges plus élevées qui amortit la pression tarifaire sur le fret général. Les expéditions de semi-conducteurs liées aux dépenses d'infrastructure d'intelligence artificielle maintiennent des rendements premium, les hubs de production en Asie-Pacifique ancrant le trafic long-courrier vers l'Amérique du Nord et l'Europe.

Principaux enseignements du rapport

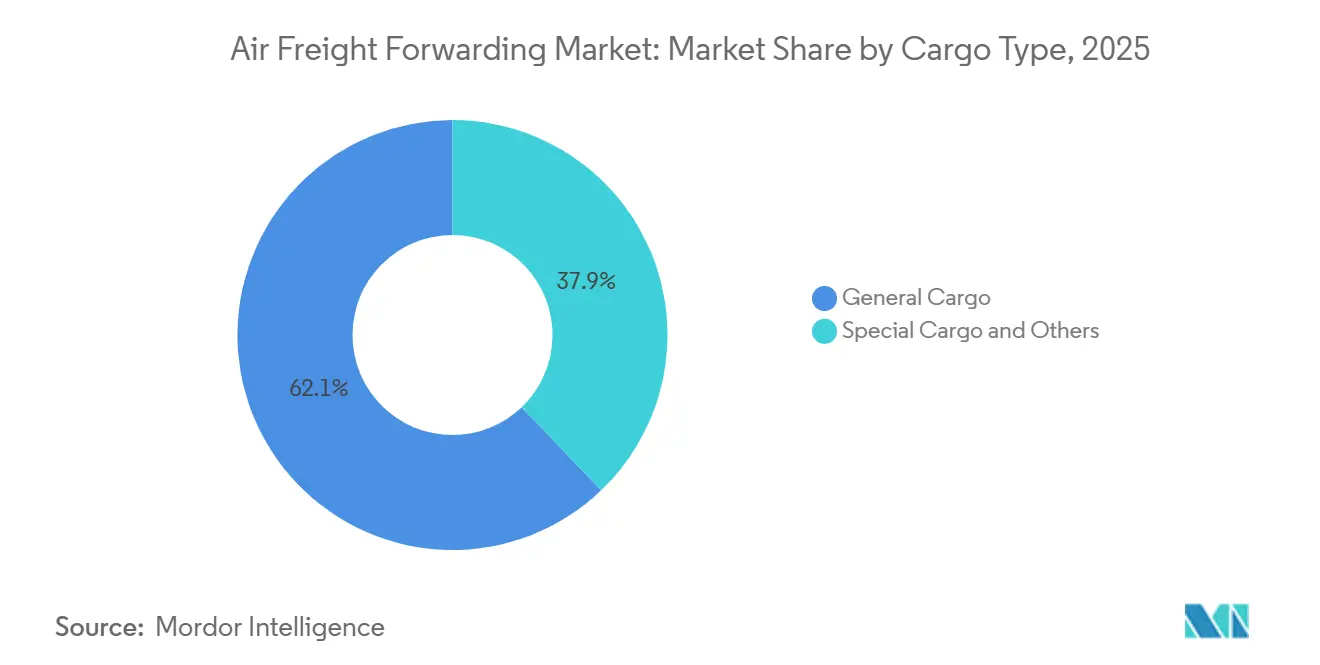

- Par type de fret, le fret général a représenté 62,15 % de la taille du marché de la messagerie aérienne internationale en 2025, tandis que le fret spécial devrait se développer à un CAGR de 4,18 % jusqu'en 2031.

- Par destination, les routes internationales ont représenté 75,45 % de la part de marché en 2025 et devraient croître à un CAGR de 4,80 % jusqu'en 2031, dépassant les flux domestiques.

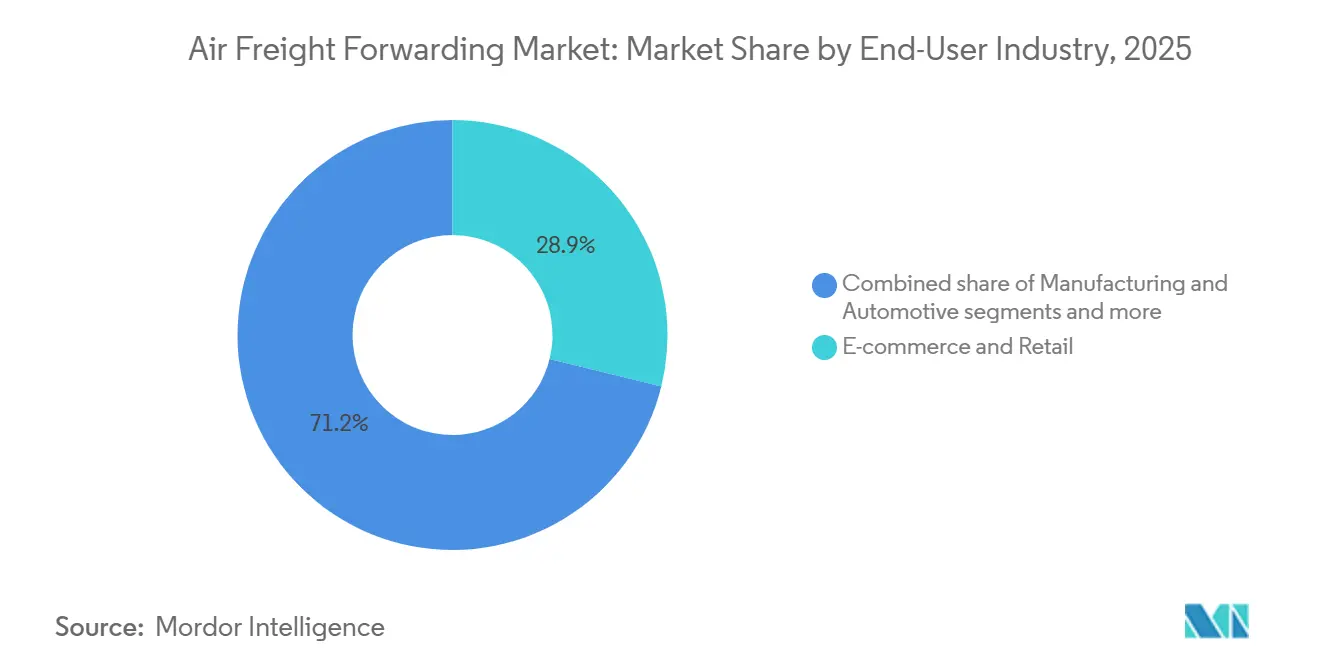

- Par secteur d'utilisation final, le commerce électronique et la vente au détail ont détenu la plus grande part à 28,85 % de la part de marché de la messagerie aérienne internationale en 2025, et la santé et les produits pharmaceutiques affichent la trajectoire la plus rapide à un CAGR de 4,82 % jusqu'en 2031.

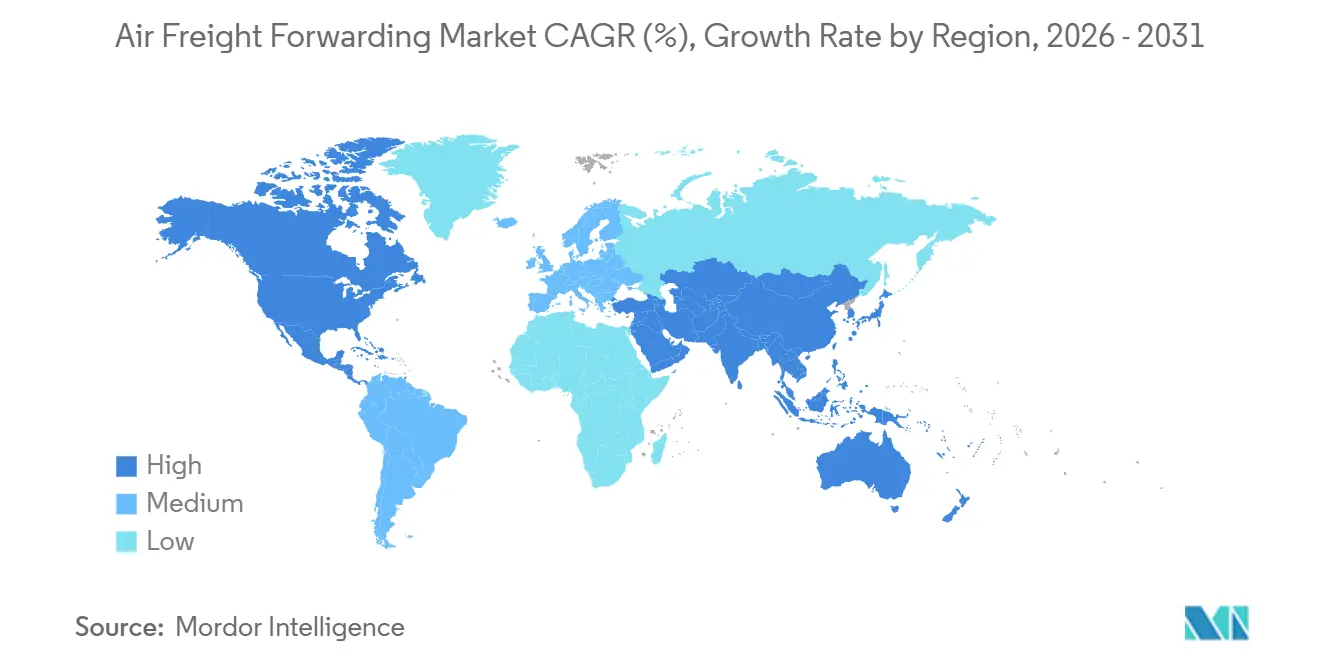

- Par région, l'Asie-Pacifique a dominé avec une part de marché de 40,70 % en 2025 et devrait se développer à un CAGR de 7,80 % jusqu'en 2031, le plus rapide parmi les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la messagerie aérienne internationale

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande d'expéditions aériennes express | +1.2% | Mondial, avec des gains précoces sur les corridors Chine-Europe, les routes d'Asie du Sud-Est et les routes de délocalisation en Amérique latine | Moyen terme (2-4 ans) |

| Logistique de chaîne du froid pharmaceutique et biotechnologique à délai critique | +0.9% | Amérique du Nord, Europe, Inde, avec des retombées vers les hubs de fabrication émergents en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance du commerce d'électronique et de semi-conducteurs à haute valeur ajoutée | +1.0% | Cœur de l'Asie-Pacifique (Taïwan, Corée du Sud, Chine), avec des flux secondaires vers l'Amérique du Nord et l'Europe pour l'infrastructure d'intelligence artificielle | Court terme (≤ 2 ans) |

| Expansion des flottes de cargos dédiés et de la capacité en soute | +0.7% | Mondial, concentré chez les transporteurs du Moyen-Orient, les opérateurs d'Asie-Pacifique et les plateformes européennes | Moyen terme (2-4 ans) |

| La délocalisation et les chaînes d'approvisionnement régionalisées renforcent les flux aériens transfrontaliers et intra-régionaux | +0.6% | Amérique du Nord, notamment les corridors États-Unis-Mexique, et les déplacements de production intra-Asie-Pacifique | Moyen terme (2-4 ans) |

| La numérisation de la tarification, des réservations et des douanes accélère l'adoption par les PME | +0.5% | Mondial, avec une adoption plus forte dans les principaux points d'exportation et au sein des réseaux de courtage à capacité numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique : la montée en puissance des colis transfrontaliers met sous pression l'intégration du dernier kilomètre

Le trafic de colis transfrontaliers ne cesse d'augmenter et modifie le fonctionnement des réseaux de transit, car les petits envois exigent une consolidation plus rapide, des procédures douanières automatisées et des partenariats flexibles pour le dernier kilomètre capables de tenir les promesses de livraison dans plusieurs juridictions. Les États-Unis ont suspendu l'exemption de minimis pour les marchandises d'origine chinoise en mai 2025, ce qui a contraint les plateformes à rediriger leurs stocks et a poussé davantage de colis vers les plateformes Chine-Europe, où les régimes d'importation et les seuils de droits de douane restent à l'étude. La proposition de l'Union européenne d'abolir les seuils de faible valeur de 150 EUR (176,44 USD) d'ici juillet 2026 introduirait des droits par article et favoriserait les transitaires disposant d'un dédouanement numérique préalable et de données maîtresses harmonisées entre les systèmes des transporteurs et des courtiers. La complexité de la conformité peut devenir un avantage concurrentiel, car les grands transitaires s'appuient sur des réseaux de courtage établis et des flux de données standardisés, qui soutiennent des relations clients fidèles lorsque les règles de routage changent fréquemment. Le trafic au sein de l'Asie est resté soutenu jusqu'à la fin de 2025, et une plus grande part des flux de commerce électronique utilise désormais le transport aérien pour protéger les délais de livraison promis, même lorsque les tarifs de base se détendent dans le maritime, ce qui stimule le marché de la messagerie aérienne internationale pendant les mois hors saison.

Chaîne du froid pharmaceutique : les produits biologiques et les thérapies cellulaires exigent des réseaux certifiés PIB

Sur le marché de la messagerie aérienne internationale, la demande de réseaux logistiques certifiés PIB est en hausse en raison des produits biologiques, des thérapies cellulaires et géniques et d'autres médicaments sensibles à la température. Ces expéditions nécessitent des plages de température validées, une surveillance en temps réel, une chaîne de custody stricte et des installations auditées, ce qui favorise les transitaires disposant de procédures opérationnelles standardisées en sciences de la vie et d'une couverture mondiale de conformité. Le contrôle des capacités sur les principales lignes de santé devient essentiel. En février 2026, DHL Group a introduit un Boeing 777F dédié sur la route Bruxelles-Cincinnati, en lien avec la capacité axée sur la pharmacie à BRUcargo. La sécurisation d'une capacité de transport prévisible via des programmes d'espace bloqué ou d'affrètement aide les transitaires à maintenir l'intégrité des horaires et à protéger les rendements sur le fret médical à haute valeur ajoutée. Les mandats réglementaires soulignent la nécessité d'une intégration numérique. La loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act) exige une sérialisation de bout en bout et une traçabilité interopérable, ce qui bénéficie aux transitaires intégrant les métadonnées d'expédition avec les systèmes des fabricants et des distributeurs. L'initiative Bio-Pharma Shakti de l'Inde développe des plateformes conformes aux PIB et renforce la préparation à l'exportation de biosimilaires, augmentant les flux à température contrôlée à l'échelle mondiale. Les investissements dans l'infrastructure des sciences de la vie, la profondeur de certification et les performances de température validées permettent aux transitaires de pratiquer des prix premium, de compenser la pression sur les rendements du fret général et de soutenir la croissance sur le marché de la messagerie aérienne internationale.

Électronique et semi-conducteurs : l'essor de l'intelligence artificielle élève la trajectoire d'exportation de Taïwan

Les composants de semi-conducteurs à haute valeur ajoutée expédiés depuis Taïwan et la Corée du Sud s'appuient de plus en plus sur les transitaires aériens pour sécuriser une capacité prioritaire et gérer la documentation relative au contrôle des exportations. La croissance des exportations de Taïwan, portée par les commandes liées à l'intelligence artificielle des principales fonderies en 2024, a stimulé les volumes aériens premium, car la rapidité de mise sur le marché et la vélocité des stocks l'emportent sur les avantages de coût du fret maritime. Cette tendance s'est poursuivie en 2025, avec des expéditions croissantes vers l'Amérique du Nord et l'Europe soutenant les expansions des centres de données et de l'informatique avancée, stimulant la demande de solutions aériennes prioritaires. Les contrôles à l'exportation sur les équipements avancés de fabrication de puces ont accru la complexité réglementaire, stimulant la demande de transitaires compétents en matière de routage conforme, de gestion des licences et de documentation précise. Parallèlement, les fabricants sud-coréens ont étendu la production de mémoire à haute bande passante et les capacités long-courrier pour servir les clients nord-américains en matière de serveurs et d'accélérateurs, renforçant les corridors aériens transpacifiques. En raison de la valeur élevée et de la nature critique des expéditions de semi-conducteurs, la fiabilité et la conformité priment sur la sensibilité aux tarifs. Cela soutient la résilience des rendements et positionne les flux commerciaux de semi-conducteurs comme un moteur de croissance clé pour le marché de la messagerie aérienne internationale, assurant des volumes stables à travers les cycles économiques.[1]Semiconductor Industry Association, "Industry Statistics," Semiconductor Industry Association, semiconductors.org

Expansion de la flotte de cargos : les conversions de monocouloirs comblent les lacunes de livraison des gros-porteurs

Les retraits de service et les retards de livraison de nouveaux appareils ont créé un vide que les monocouloirs convertis comblent, ce qui permet aux transitaires et aux transporteurs d'augmenter la fréquence sur les marchés secondaires et d'aligner la capacité sur les profils de colis du commerce électronique. Les premières livraisons de l'A350F ont été reportées à 2027 et le calendrier du 777-8F a été encore prolongé, de sorte que les opérateurs se sont davantage appuyés sur les conversions et la capacité en location pour couvrir les saisons de pointe et maintenir l'intégrité du service. Les transporteurs du Moyen-Orient ont commandé des cargos supplémentaires pour renforcer les routes principales reliant l'Asie à l'Europe et à l'Amérique du Nord, ce qui consolide la capacité de transport via Dubaï et Doha. Les grands transitaires ont continué à organiser des affrètements dédiés et des locations à long terme pour prendre le contrôle pendant les mois de pointe et protéger les accords de niveau de service pour le fret à délai défini. Ces mouvements se répartissent entre les régions et maintiennent le marché de la messagerie aérienne internationale ancré même si la capacité en soute se redresse sur les réseaux passagers.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés et volatils du carburant aviation | -0.8% | Mondial, avec une pression aiguë sur les routes transpacifiques long-courriers et Europe-Asie où le carburant représente 30 à 35 % des coûts | Court terme (≤ 2 ans) |

| Réglementations environnementales et pressions liées aux émissions de carbone | -0.6% | Europe sous le SEQE de l'UE et ReFuelEU, avec diffusion à Singapour, au Japon et en Californie d'ici 2027 | Moyen terme (2-4 ans) |

| Les retards de livraison d'appareils et les retraits de cargos réduisent la capacité disponible | -0.5% | Mondial, avec des effets ressentis sur les lignes de pointe dans l'attente des entrées en service de l'A350F et du 777-8F et des retraits des 747/MD-11 | Moyen terme (2-4 ans) |

| Les perturbations géopolitiques et les fermetures d'espace aérien réduisent le débit effectif du réseau | -0.7% | Routages Europe-Asie et proximité du Moyen-Orient, avec des répercussions à l'échelle du réseau lors de fermetures prolongées ou répétées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du carburant : les chocs géopolitiques amplifient la compression des marges

Les fluctuations du prix du carburéacteur réduisent les marges et compliquent la récupération des surcharges pendant les décalages contractuels, en particulier sur les corridors long-courriers où le carburant représente une part plus importante des coûts directs. Les fermetures d'espace aérien et l'allongement des routes de vol augmentent la consommation et réduisent les charges utiles sur certaines lignes, ce qui oblige à une révision des prix et à une discipline de capacité plus stricte pendant les mois de pointe. Lorsque les transporteurs renégocient pour refléter les tendances du carburant, les grands transitaires maintiennent la capacité à grande échelle tandis que les plus petits répercutent les coûts plus rapidement pour protéger leur trésorerie, ce qui peut modifier les taux de succès lors des appels d'offres concurrentiels. Les surcharges pour le carburant d'aviation durable (SAF) ajoutent une couche supplémentaire aux vols au départ de l'Europe, car les transporteurs mélangent du SAF et supportent des coûts d'intrants plus élevés qui se répercutent sur les factures. Les prix du SAF restent plus élevés que le kérosène conventionnel, ce qui limite l'adoption en dehors des mandats de conformité et des programmes d'expédition premium, bien que les acheteurs d'entreprise commencent à financer des pools de SAF pour atteindre leurs objectifs d'émissions.[2]Administration américaine d'information sur l'énergie, "Pétrole et autres liquides," U.S. EIA, eia.gov

Réglementations environnementales : les coûts de conformité carbone reconfigurent la dynamique concurrentielle

La suppression des quotas gratuits dans le cadre du Système d'échange de quotas d'émissions de l'Union européenne en 2026 a accru l'exposition aux coûts sur les vols au départ de l'UE, et les compagnies aériennes répercutent ces coûts en aval via des charges liées au carbone par unité. Le CORSIA est dans sa première phase de conformité et élargit la couverture à l'aviation internationale, ce qui encourage la comptabilisation des émissions au niveau de l'expédition et la transparence des données avec les équipes de durabilité des expéditeurs. Les doubles régimes politiques exigent des rapports et des vérifications parallèles pour les émissions, et les transitaires ont besoin d'outils qui calculent les empreintes de portée 3 par route et type d'appareil pour conserver les comptes d'entreprise. ReFuelEU Aviation a fixé des mélanges minimaux de SAF sur les approvisionnements en carburant dans l'UE, ce qui intègre des coûts supplémentaires dans les opérations et pousse les transitaires à proposer des niveaux de service verts avec une documentation claire. La trajectoire réglementaire de la Californie évolue vers des cadres de type européen pour l'aviation, ce qui étendra la comptabilisation du carbone et les pratiques de surcharge aux principales plateformes de la côte ouest gérant les flux Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fret : les primes du fret spécial compensent la marchandisation du fret général

Le fret général représentait 62,15 % en 2025, tandis que le fret spécial devrait croître plus rapidement à un CAGR de 4,18 % jusqu'en 2031, car la pharmacie, les batteries et les pièces aérospatiales s'étendent au sein du mix premium. Cette division reflète la migration des marchandises standardisées vers les canaux spot numériques et les alternatives maritimes lorsque le temps le permet, tandis que les expéditions réglementées et à température contrôlée récompensent les réseaux certifiés avec des tarifs plus élevés et une meilleure fidélisation. Le trafic pharmaceutique repose sur des installations contrôlées, des emballages validés et des manutentionnaires formés capables de documenter la conformité à chaque transfert, ce qui maintient des rendements premium et améliore la résilience du service. Les flux de batteries au lithium se concentrent sur des cargos dédiés et des emballages spécialisés, car les opérateurs respectent les règles relatives aux marchandises dangereuses, ce qui limite l'offre et stabilise les prix pour les transitaires conformes. Les animaux vivants et certains produits périssables forment des micro-niches qui nécessitent des stalles spécialisées, des approbations vétérinaires et des routages à délai défini, ce qui ajoute une complexité que les réseaux de fret général sont peu susceptibles de reproduire efficacement.[3]Association internationale du transport aérien, "Réglementations sur les marchandises dangereuses et les animaux vivants," IATA, iata.org

À mesure que les segments spécialisés se développent, les programmes de certification tels que IATA CEIV Pharma s'étendent aux hubs et élèvent les barrières à l'entrée, ce qui favorise les acteurs établis qui ont investi avant l'inflexion de la demande. Les produits périssables restent saisonniers avec des pics premium lors d'événements et de fêtes, et les divisions cargo des compagnies aériennes mettent en avant leurs performances sur ces lignes pour sécuriser des volumes récurrents auprès des producteurs et des distributeurs. L'équilibre des volumes continue de pencher vers le fret général en termes absolus, mais le mix tarifaire évolue vers les catégories contrôlées et dangereuses, ce qui soutient la stabilité des revenus pendant les cycles mous. Ces dynamiques aident le marché de la messagerie aérienne internationale à éviter de fortes baisses lors d'une année de réinitialisation des tarifs, lorsque les prix des flux marchandisés restent sous pression. L'interaction entre les lignes standardisées et les niches réglementées continuera de définir la manière dont les réseaux allouent le capital, la formation et la technologie au cours des prochains cycles de planification.

Par destination : les flux internationaux dominent tandis que la délocalisation rééquilibre les lignes régionales

Les destinations internationales représentaient 75,45 % en 2025 et devraient croître à un CAGR de 4,80 % jusqu'en 2031, dépassant les flux domestiques qui maintiennent une part plus faible mais servent des fenêtres de réapprovisionnement critiques. Les récentes modifications américaines du régime de minimis ont modifié le routage de la Chine vers l'Amérique du Nord et ont poussé davantage de colis vers les corridors Chine-Europe, où les douanes, les droits de douane et les stratégies de routage ont pris une importance accrue dans la conception des réseaux. La délocalisation vers le Mexique a stimulé le trafic intra-Amérique du Nord, et à mesure que les nœuds de fabrication se sont développés le long des États frontaliers, les volumes aériens ont bénéficié des flux à délai critique qui alimentent la production en flux tendu. En Chine, les réseaux aériens domestiques se sont développés avec des cargos dédiés pour desservir les villes de rang 2 et 3, ce qui montre que les lignes domestiques jouent encore un rôle dans la vente au détail et le réapprovisionnement sensibles à la rapidité. La complexité internationale, notamment le courtage et les devises, soutient des marges plus élevées par expédition que les tronçons domestiques, ce qui maintient l'attention des transitaires sur l'optimisation transfrontalière et les services axés sur la conformité.

Les réseaux domestiques en Inde ont crû à mesure que le programme UDAN a étendu la connectivité aux aéroports mal desservis et amélioré l'économie du fret court-courrier sur certaines lignes. Les transitaires ont continué à développer des routages hybrides combinant transport routier et aérien pour équilibrer coût et rapidité à mesure que les chaînes d'approvisionnement régionales évoluaient en Asie et dans les Amériques. Le dédouanement numérique préalable et les déclarations automatisées réduisent les temps d'immobilisation et contribuent à maintenir les niveaux de service sur les tronçons internationaux plus complexes, une évolution qui soutient la cohérence des prix pour la distribution multinationale. À mesure que les volumes internationaux absorbent davantage de trafic de commerce électronique et pharmaceutique, la taille du marché de la messagerie aérienne internationale liée aux flux transfrontaliers devrait augmenter avec une base plus large d'expéditions réglementées et sensibles au temps. Ces facteurs maintiennent les corridors internationaux au cœur de la planification des réseaux, car la délocalisation enrichit les densités régionales plutôt que de remplacer les hubs long-courriers.

Par secteur d'utilisation final : la santé mène la croissance tandis que le commerce électronique ancre les volumes

Le commerce électronique et la vente au détail représentaient 28,85 % en 2025 et continueront d'ancrer les volumes absolus, tandis que la santé et les produits pharmaceutiques affichent la croissance la plus rapide à un CAGR de 4,82 % jusqu'en 2031, portés par l'expansion conforme aux PIB et les exigences de sérialisation. Les expéditions de santé attirent des tarifs premium en raison des contrôles stricts, de l'enregistrement des températures et de la planification des imprévus nécessaires pour prévenir les excursions, ce qui contribue à protéger la rentabilité au niveau du portefeuille. La loi américaine DSCSA renforce les attentes en matière de traçabilité et pousse à une plus grande collaboration des données avec les transporteurs et les transitaires pour confirmer la garde et l'intégrité des médicaments conditionnés. Parallèlement, les grands opérateurs ont investi dans une infrastructure pharmaceutique dédiée et sécurisé une capacité point à point pour stabiliser les délais de rotation et l'intégrité pendant les mois de pointe. Cette dynamique permet au marché de la messagerie aérienne internationale de s'appuyer sur une base stable de trafic à température contrôlée, même si les volumes de biens de consommation se modèrent.

La haute technologie et l'électronique maintiennent une part significative des lignes long-courriers, car l'approvisionnement en semi-conducteurs soutient les applications serveurs, automobiles et industrielles avec des horodatages de livraison stricts et une haute densité de valeur. Les flux automobiles et industriels utilisent les services d'aéronef au sol (AOG) lorsque les pénuries d'unités menacent les lignes d'assemblage, ce qui maintient des services complémentaires premium dans le portefeuille global. Les produits périssables et les produits frais restent saisonniers, et les divisions cargo des compagnies aériennes affinent les horaires et les capacités de froid pour sécuriser des contrats récurrents avec les producteurs et les distributeurs en Amérique latine et en Océanie. La tarification numérique dans le commerce électronique facilite les appels d'offres rapides mais comprime les marges sur les colis standardisés, ce qui déplace l'accent vers l'excellence opérationnelle et la visibilité basée sur les données pour la fidélisation. Dans l'ensemble des marchés finaux, le marché de la messagerie aérienne internationale continue d'équilibrer les flux de vente au détail à fort volume avec le trafic de santé à haute marge et industriel à délai critique qui stabilisent les rendements.

Analyse géographique

L'Asie-Pacifique détenait une part de marché de 40,70 % en 2025 et devrait croître à un CAGR de 7,80 % jusqu'en 2031, portée par les exportations de semi-conducteurs de Taïwan et de la Corée du Sud, la production pharmaceutique croissante en Inde et les déplacements de production en Asie du Sud-Est qui approfondissent les flux intra-asiatiques et les liaisons long-courriers vers l'Occident. Les exportations de Taïwan ont reflété une forte croissance d'une année sur l'autre en 2024, en phase avec les investissements liés à l'intelligence artificielle, tandis que le soutien politique de l'Inde aux biosimilaires et aux produits biologiques a renforcé le développement des capacités dans les principales plateformes. La demande intra-asiatique a affiché une dynamique robuste jusqu'à la fin de 2025, ce qui a contribué à lisser la saisonnalité et à stabiliser les taux de remplissage sur les services régionaux. Suite à la modification américaine du régime de minimis en mai 2025, davantage de colis transfrontaliers ont été acheminés vers les canaux à destination de l'Europe, et les opérateurs ont ajusté leurs stratégies de consolidation et de dédouanement en conséquence. Le Japon et la Corée du Sud ont maintenu des flux premium grâce aux composants électroniques et automobiles, et les compagnies aériennes ont investi dans la capacité de transport pour soutenir des expéditions plus importantes de mémoire et d'écrans sur les lignes transpacifiques.

L'Europe représentait une part estimée à 25 % en 2025, soutenue par des clusters pharmaceutiques concentrés et de solides hubs tels que Francfort et Paris qui traitent de grands volumes de fret long-courrier. Les volumes de fret aérien de l'UE ont augmenté en 2024 à mesure que les lignes commerciales avec l'Asie orientale se sont développées, et les colis de commerce électronique redirigés vers les points d'entrée européens ont renforcé le rôle des plateformes du BENELUX et allemandes en tant que plateformes de consolidation pour le continent. ReFuelEU Aviation a introduit un mandat de mélange de SAF de 2 % à partir de 2025, ce qui a augmenté les coûts d'exploitation pour les transporteurs au départ des aéroports de l'UE et a ajouté une nouvelle dimension à l'économie des lignes et à la tarification client. Le SEQE de l'UE a supprimé les quotas gratuits en 2026, ce qui a alourdi le coût carbone pour les compagnies aériennes et s'est répercuté sur les factures des transitaires pour les départs intra-UE et internationaux. Les investissements dans les installations côté piste ont continué d'améliorer le débit, car les grands opérateurs se sont préparés à des flux Asie-Europe soutenus avec des capacités, des caractéristiques de durabilité et un accès direct aux appareils pour améliorer les délais de rotation.[4]Commission européenne, "Statistiques et politique du fret aérien," Commission européenne, europa.eu

L'Amérique du Nord a maintenu une part estimée à 30 % en 2025, car la consommation de commerce électronique, l'échelle de fabrication pharmaceutique et la délocalisation vers le Mexique ont renforcé le trafic transfrontalier et long-courrier. La croissance des exportations mexicaines vers les États-Unis a soutenu des volumes aériens régionaux plus élevés, tandis que les plateformes ont exploré des modèles de distribution maintenant des niveaux de service de deux à cinq jours dans les contraintes tarifaires et de routage. Le débit du Canada a augmenté en 2025, Vancouver et Toronto servant d'ancres pour le trafic transpacifique et pharmaceutique malgré les limites de capacité des aéroports secondaires. Une décision de la Cour suprême des États-Unis en 2026 a modifié la dynamique tarifaire et introduit des flux de remboursement à court terme, ce qui a ajouté de l'incertitude aux schémas de réservation et à la tarification pour 2026, tandis que les mesures sectorielles restaient en vigueur pour les catégories prioritaires. Dans l'ensemble de la région, la demande de semi-conducteurs liée à l'infrastructure d'intelligence artificielle a continué de stimuler les flux entrants en provenance d'Asie, ce qui a soutenu le marché de la messagerie aérienne internationale lors des changements de routage des colis de vente au détail.

Le Moyen-Orient et l'Afrique détenaient ensemble une part estimée à 9 % à 10 % en 2025, Dubaï et Doha se distinguant comme hubs de transbordement pour les routes principales Est-Ouest et jouant un rôle plus important lors des événements de reroutage. Des commandes supplémentaires de cargos annoncées en 2026 par les principaux transporteurs du Golfe ont renforcé la connectivité long-courrier, car les perturbations mondiales de l'espace aérien ont forcé des routages alternatifs préservant l'intégrité du fret. En Amérique du Sud, le Brésil a ancré les flux régionaux et soutenu les exportations de produits périssables qui s'appuient sur le transport aérien pour protéger la durée de conservation pendant les fenêtres de récolte clés, tandis que de nouveaux accords d'interlignes ont amélioré la couverture du réseau. Les améliorations douanières dans certains aéroports brésiliens ont renforcé la prévisibilité pour le fret sensible au temps, bien que des goulots d'étranglement persistent à d'autres points d'entrée. Les exportations horticoles du Kenya ont maintenu les lignes Afrique-Europe actives, et les efforts de diversification au-delà des fleurs se sont poursuivis, les parties prenantes cherchant à améliorer l'utilisation annuelle.

Paysage concurrentiel

Le marché affiche une consolidation modérée au sommet, les avantages d'échelle en matière d'approvisionnement, de plateformes numériques et de capacité contrôlée sous-tendant la stabilité du service pendant les périodes de pointe et les perturbations. DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (16,82 milliards USD), ciblant 9 milliards DKK (1,41 milliard USD) d'opportunités annuelles d'ici 2027 et étendu sa portée mondiale, établissant ainsi une référence pour l'intégration axée sur l'échelle au sein du marché de la messagerie aérienne internationale. L'acquisition de CargoPartners par Nippon Express et l'acquisition de Movianto par Yusen Logistics ont approfondi la spécialisation sectorielle en Europe et renforcé la capacité logistique de santé intégrée aux réseaux de transit mondial. Les acteurs établis ont investi dans la tarification dynamique, la visibilité et l'automatisation pour accélérer le processus de devis à réservation et orchestrer les routages multi-tronçons en temps réel pour le fret à délai défini, réglementé et à haute valeur ajoutée. Ces mouvements renforcent la fidélisation dans les secteurs complexes et soutiennent les niveaux premium qui défendent les marges face à la variabilité des tarifs de base.

Les plateformes axées sur la technologie ont accéléré les connexions directes avec les compagnies aériennes et les courtiers pour rationaliser les réservations des petites et moyennes entreprises et fournir une tarification transparente en quasi temps réel. Les divisions cargo des compagnies aériennes ont étendu les réseaux de gros-porteurs et de monocouloirs régionaux reliant les hubs de production aux centres de consommation, ce qui a aiguisé la concurrence pour les comptes d'entreprise sur les lignes où une capacité prévisible est critique. Les grands transitaires ont augmenté les programmes d'affrètement et les locations à long terme pour limiter l'exposition aux réductions d'allocation des compagnies aériennes et stabiliser le service pour les clients premium pendant les pics du quatrième trimestre et les perturbations de routage. La combinaison d'échelle, de spécialisation sectorielle et de capacité contrôlée est au cœur de la conquête et de la fidélisation des clients réglementés dont les produits commandent des rendements plus élevés et des métriques de service strictes. Ces dynamiques continuent de définir le marché de la messagerie aérienne internationale comme des contrats qui mettent l'accent sur la résilience opérationnelle et la transparence des données.

Les exigences de durabilité ont ajouté une nouvelle couche à la différenciation concurrentielle, les transitaires proposant des niveaux de service verts incluant des contributions au SAF et des rapports d'émissions au niveau de l'expédition alignés sur les objectifs climatiques des entreprises. Kintetsu World Express a conclu des accords SAF pour contribuer à réduire les émissions de portée 3 en coopération avec des partenaires compagnies aériennes, tout en élargissant son empreinte CEIV Pharma pour desservir les corridors de santé à forte croissance. DHL a lancé un cargo pharmaceutique B777 dédié et a étendu son investissement en logistique de santé pour développer la capacité et le contrôle sur les lignes critiques. À mesure que les réglementations s'étendent à travers les régions et que les parties prenantes recherchent des réductions d'émissions mesurables, les opérateurs qui unifient la comptabilisation du carbone, le routage et la planification des capacités peuvent conserver un avantage durable dans les appels d'offres et les renouvellements. Ces évolutions continuent de façonner la trajectoire du marché de la messagerie aérienne internationale au-delà de 2026, à mesure que les expéditeurs évaluent leurs partenaires sur la fiabilité, la visibilité et les résultats de durabilité vérifiés.

Leaders du secteur de la messagerie aérienne internationale

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

DSV

UPS Supply Chain Solutions

Expeditors International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Group a étendu son réseau de chaîne du froid pour le fret aérien avec un cargo Boeing 777 dédié opérant entre Bruxelles et Cincinnati, intégré à des zones exclusivement pharmaceutiques et à un investissement plus large de 2 milliards EUR (2,32 milliards USD) dans la logistique de santé.

- Février 2026 : Savino Del Bene a acquis deux opérateurs basés aux Pays-Bas pour renforcer sa couverture en Europe du Nord et a ouvert un nouveau bureau à Budapest pour répondre à la demande d'Europe centrale.

- Février 2026 : LX Pantos a acquis un centre logistique à grande échelle à Katowice, en Pologne, destiné à servir de hub européen soutenant les entreprises coréennes et la logistique de reconstruction future.

- Décembre 2025 : GEODIS a étendu son réseau sud-américain via un accord d'interligne avec Atlas Air et MAS, améliorant la connectivité au Brésil, en Colombie, au Panama, au Chili et au Costa Rica avec des liaisons directes depuis l'Asie-Pacifique via le Mexique.

Périmètre du rapport mondial sur le marché de la messagerie aérienne internationale

Le rapport sur le marché de la messagerie aérienne internationale est segmenté par type de fret (fret général, fret spécial et autres), par destination (international, domestique), par secteur d'utilisation final (commerce électronique & vente au détail, fabrication & automobile, santé & produits pharmaceutiques, denrées périssables & produits frais, et plus encore), et par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, et plus encore). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fret général |

| Fret spécial et autres |

| International |

| Domestique |

| Commerce électronique et vente au détail |

| Fabrication et automobile |

| Santé et produits pharmaceutiques |

| Denrées périssables et produits frais |

| Haute technologie et électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fret | Fret général | |

| Fret spécial et autres | ||

| Par destination | International | |

| Domestique | ||

| Par secteur d'utilisation final | Commerce électronique et vente au détail | |

| Fabrication et automobile | ||

| Santé et produits pharmaceutiques | ||

| Denrées périssables et produits frais | ||

| Haute technologie et électronique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la messagerie aérienne internationale ?

La taille du marché de la messagerie aérienne internationale était de 95,27 milliards USD en 2025 et devrait atteindre 126,55 milliards USD d'ici 2031 à un CAGR de 4,06 %.

Quel type de fret connaît la croissance la plus rapide dans le transit aérien ?

Le fret spécial est la catégorie à la croissance la plus rapide avec un CAGR de 4,18 % jusqu'en 2031, soutenu par les chaînes du froid pharmaceutiques, les batteries au lithium et les composants aérospatiaux.

Comment les changements de politique affectent-ils les flux de commerce électronique transfrontalier ?

La suspension américaine du régime de minimis pour les expéditions d'origine chinoise en 2025 et les propositions de l'UE de supprimer les seuils de faible valeur déplacent le routage vers l'Europe et récompensent les transitaires dotés de solides capacités douanières numériques.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans la messagerie aérienne internationale ?

L'Asie-Pacifique est en tête avec une part de 40,70 % en 2025 et est également la région à la croissance la plus rapide à un CAGR de 7,80 % jusqu'en 2031, portée par les semi-conducteurs et l'expansion des exportations pharmaceutiques.

Quelles réglementations influencent le plus les coûts en 2026 ?

La suppression des quotas gratuits dans le cadre du SEQE de l'UE et les exigences de mélange de SAF de ReFuelEU ont augmenté les coûts liés au carbone sur les départs de l'UE, que les transporteurs ont répercutés sur les expéditeurs et les transitaires.

Où les principaux transitaires investissent-ils pour la résilience et la croissance ?

Les investissements se concentrent sur la capacité et les installations dédiées à la pharmacie, la capacité de cargos contrôlés et les affrètements, ainsi que les plateformes numériques pour la tarification, la visibilité et les rapports d'émissions au niveau de l'expédition.

Dernière mise à jour de la page le: