Taille et part du marché de l'éclairage intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

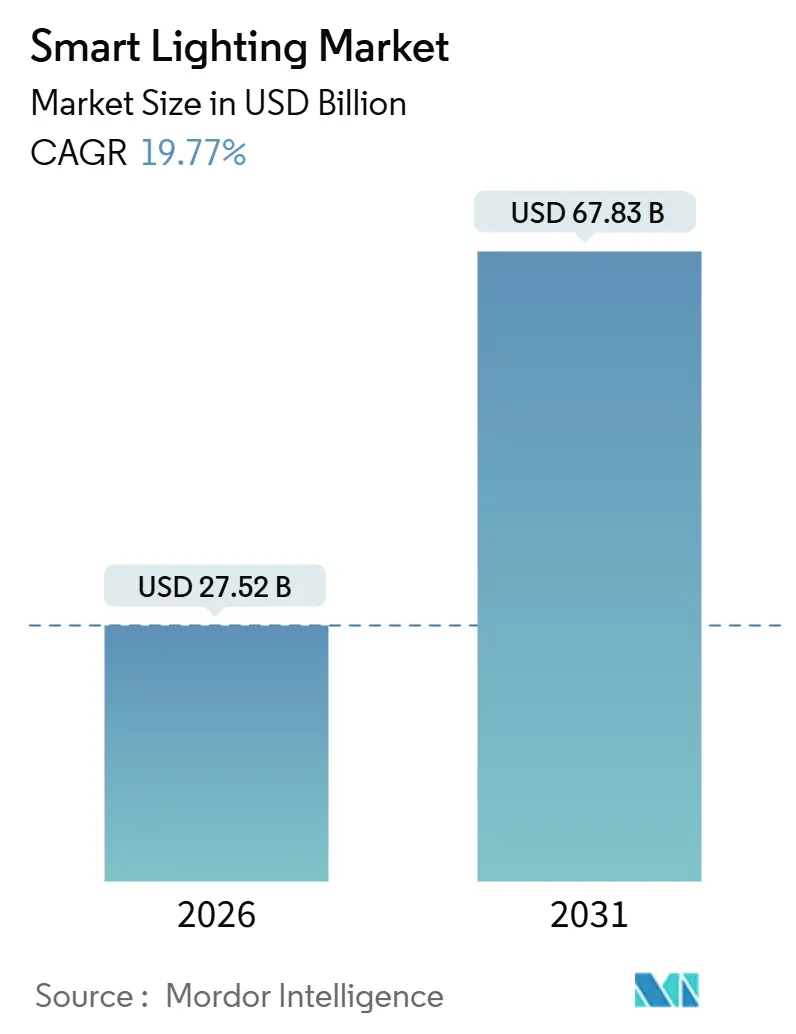

| Taille du Marché (2026) | 27.52 Milliards de dollars |

| Taille du Marché (2031) | 67.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage intelligent par Mordor Intelligence

La taille du marché de l'éclairage intelligent a atteint 27,52 milliards USD en 2026 et devrait progresser jusqu'à 67,83 milliards USD d'ici 2031, ce qui correspond à un TCAC de 19,77 % sur l'horizon de prévision, une trajectoire qui souligne la transition du secteur du statut de nouveauté pour les premiers adoptants vers celui de technologie de performance du bâtiment grand public. Trois évolutions structurelles façonnent cette expansion : les codes nationaux de construction à émissions nettes nulles entrés en vigueur en 2025, les programmes des services publics couvrant désormais 30 à 50 % des dépenses d'investissement en rénovation, et l'arrivée de Matter 1.4, qui a finalement harmonisé les protocoles de connectivité fragmentés. Les fournisseurs intègrent des logiciels à valeur ajoutée — gradation par intelligence artificielle en périphérie, rétroacheminement de données Li-Fi et réponse à la demande interactive avec le réseau — dans le matériel, transformant les luminaires en nœuds de données et en passerelles de services. L'intensité concurrentielle reste élevée car les grands acteurs historiques de l'éclairage, les marques d'électronique grand public et les start-ups spécialisées convergent vers la même opportunité adressable. L'Asie-Pacifique est le leader en termes d'échelle, mais les mandats souverains de villes intelligentes au Moyen-Orient confèrent à cette sous-région la trajectoire de croissance la plus rapide.

Principaux enseignements du rapport

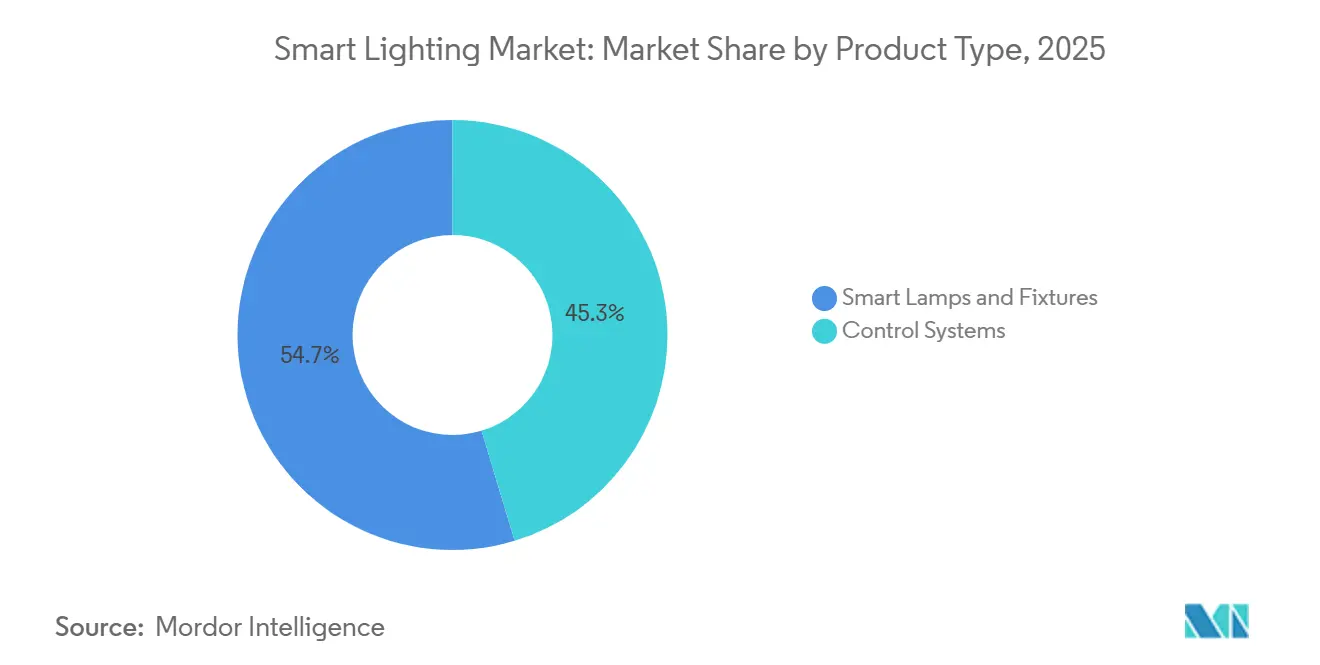

- Par catégorie de produit, les lampes et luminaires intelligents ont capté 54,67 % de la part du marché de l'éclairage intelligent en 2025, tandis que les systèmes de contrôle devraient enregistrer le TCAC le plus rapide, soit 20,19 %, d'ici 2031.

- Par type d'installation, les rénovations ont dominé avec 62,91 % de la part du marché de l'éclairage intelligent en 2025 ; la nouvelle construction devrait toutefois se développer à un TCAC de 20,13 % grâce aux codes de construction à émissions nettes nulles.

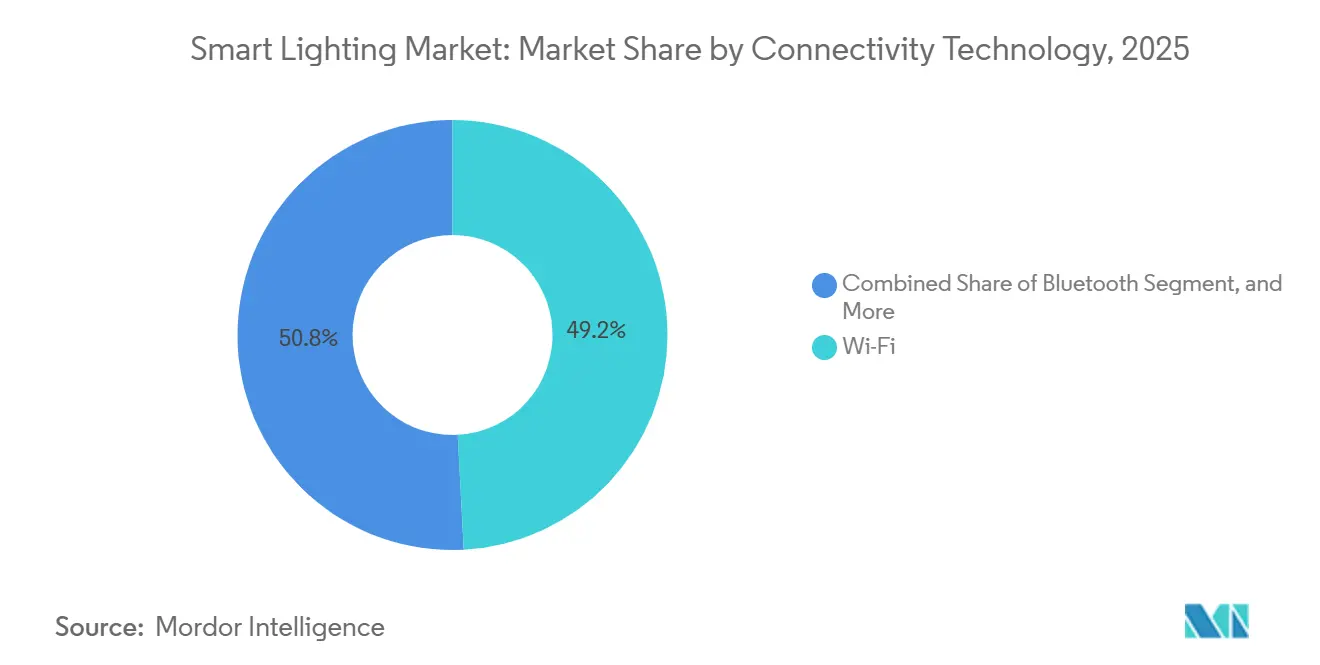

- Par technologie de connectivité, le Wi-Fi représentait 49,17 % du chiffre d'affaires de 2025, tandis que le maillage Bluetooth est en passe de progresser à un TCAC de 20,58 % sur la période de prévision.

- Par utilisateur final, les ménages résidentiels représentaient 46,73 % de la part du marché de l'éclairage intelligent en 2025, mais les installations industrielles devraient afficher le TCAC le plus élevé, soit 20,53 %, d'ici 2031.

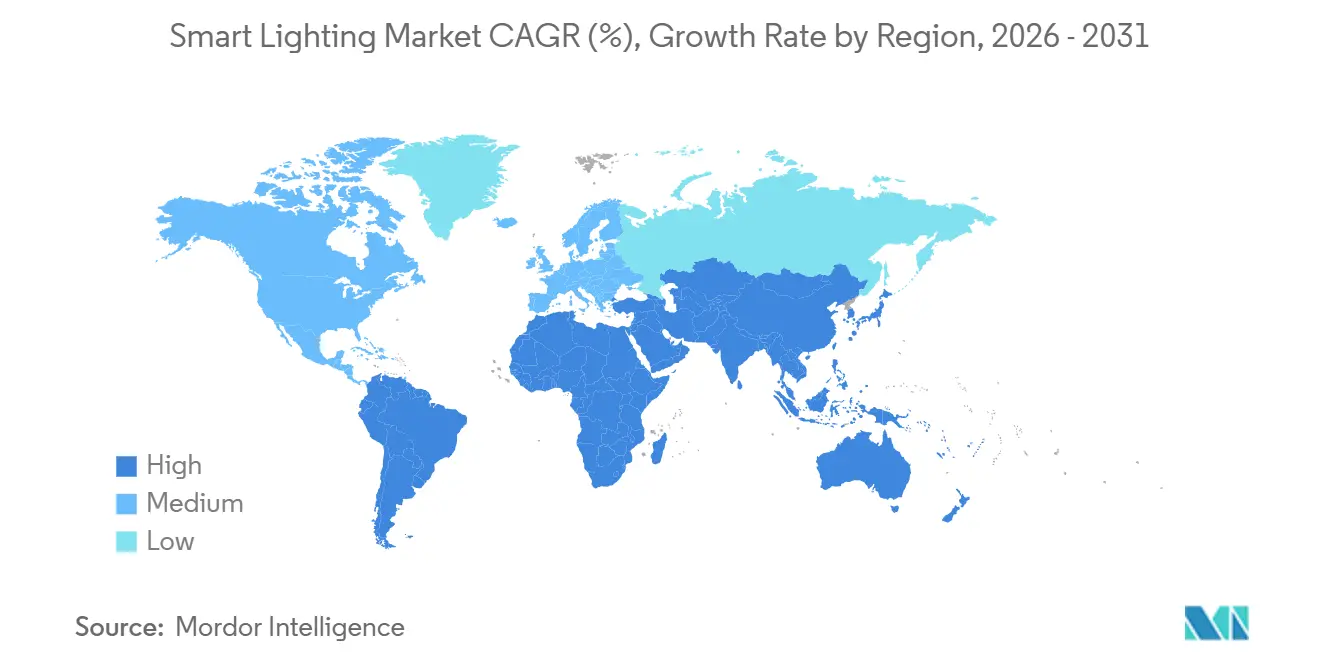

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,38 % en 2025, mais le Moyen-Orient est positionné pour le TCAC le plus fort, soit 20,71 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage intelligent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration croissante dans l'écosystème de la maison intelligente | +3.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réductions rapides des coûts des LED améliorant le retour sur investissement | +4.2% | Mondial, plus fort sur les marchés sensibles aux prix, notamment l'Inde, l'Asie du Sud-Est et l'Amérique latine | Court terme (≤ 2 ans) |

| Incitations à la gestion de la demande financées par les services publics | +3.5% | Amérique du Nord et Europe, émergentes en Australie et dans certains services publics du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Codes nationaux de construction à émissions nettes nulles (déploiements 2025-2030) | +4.1% | Californie, Union européenne, Japon, Corée du Sud, avec adoption pilote en Chine et en Inde | Long terme (≥ 4 ans) |

| Projets pilotes d'éclairage Li-Fi dans les entrepôts | +1.2% | Pôles industriels en Allemagne, aux États-Unis, en Chine et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Algorithmes de gradation adaptative alimentés par l'intelligence artificielle en périphérie | +2.3% | Segments commercial et industriel dans les marchés développés, diffusion progressive vers les économies émergentes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante dans l'écosystème de la maison intelligente

Les plateformes d'assistants vocaux et la certification Matter 1.4 ont réduit les frictions à l'achat en permettant à une seule image de micrologiciel d'interopérer avec Apple HomeKit, Google Home, Amazon Alexa et Samsung SmartThings, supprimant ainsi la dépendance vis-à-vis d'un fournisseur et réduisant les coûts de support.[1]Connectivity Standards Alliance, "Spécification Matter 1.4 et certification des appareils," csa-iot.org Le maillage basse consommation Thread 1.4 a porté la limite d'appareils à 250 nœuds par réseau, tandis que les routes auto-réparatrices atténuent les problèmes de fiabilité qui ont entaché les premiers déploiements Zigbee. Le prix de vente moyen des ampoules intelligentes a chuté de 22 % entre 2024 et 2025, les fabricants sous contrat asiatiques ayant augmenté leur production, élargissant ainsi la base de ménages adressables. Les modèles économiques axés sur la rénovation en bénéficient de manière disproportionnée, car les consommateurs peuvent remplacer les ampoules sans recâblage. Sur le plan commercial, les chaînes hôtelières regroupent désormais des spots certifiés Matter avec des capteurs d'occupation afin que les chambres s'ajustent automatiquement aux scènes préférées à l'enregistrement, améliorant l'expérience client tout en réduisant les factures d'énergie.

Réductions rapides des coûts des LED améliorant le retour sur investissement

Les luminaires à grande hauteur adaptés aux entrepôts se vendent désormais entre 120 et 180 USD, contre 250 à 350 USD il y a seulement trois ans, tandis que l'efficacité a bondi à 150 lumens par watt, soit près du double de celle des luminaires à iodures métalliques existants.[2]Département américain de l'Énergie, "Base de données Lighting Facts – Luminaires LED à grande hauteur," energy.gov Les incitations des services publics dans le Massachusetts et le Connecticut réduisent les coûts matériels de 40 à 50 %, comprimant régulièrement le délai de récupération à 12 mois. Les fonderies de puces chinoises et sud-coréennes améliorent les rendements d'épitaxie du nitrure de gallium, réduisant les coûts des puces de 10 à 15 % supplémentaires chaque année. Les villes en profitent : Dubaï a rénové 900 luminaires sur la rue Sheikh Rashid en 2024, réalisant 60 % d'économies d'énergie et un délai de récupération de 4 ans, même sans subventions. La courbe des coûts continue de s'accentuer, renforçant l'élasticité des prix dans les segments commercial, industriel et municipal.

Incitations à la gestion de la demande financées par les services publics

Les services publics réglementés considèrent les mises à niveau de l'éclairage comme l'alternative la moins coûteuse à la construction de centrales de pointe. Le Connecticut a approuvé 45 millions USD pour les remises sur l'éclairage en 2025, offrant entre 30 et 80 USD par luminaire LED et 15 USD supplémentaires pour les contrôles en réseau.[3]Autorité de régulation des services publics du Connecticut, "Approbations du programme d'efficacité énergétique pour 2025," portal.ct.gov/pura Le Massachusetts a versé 78 millions USD en 2024, signalant une réduction moyenne de 62 % de la consommation d'énergie d'éclairage sur les sites participants. La conception des programmes évolue des remises ponctuelles vers une rémunération basée sur la performance : les installations qui autorisent la réduction à distance lors des tensions sur le réseau obtiennent des paiements de capacité représentant 10 à 15 % de la valeur du projet. L'Administration des services généraux des États-Unis a intégré ces exigences d'interaction avec le réseau dans toutes les rénovations financées par le gouvernement fédéral.

Codes nationaux de construction à émissions nettes nulles

La mise à jour 2025 du Titre 24 de la Californie impose un éclairage en réseau avec détection d'occupation, collecte de la lumière du jour et réponse à la demande dans les bâtiments non résidentiels de plus de 929 mètres carrés, réduisant l'énergie d'éclairage de 35 % par rapport aux valeurs de référence de 2022. La directive sur la performance énergétique des bâtiments de l'Union européenne exige une construction à énergie quasi nulle d'ici 2028, les contrôles d'éclairage contribuant à hauteur de 15 à 20 % à la conformité. Le Japon et la Corée du Sud ont adopté des codes analogues en 2025, tandis que la Chine expérimente des normes à émissions nettes nulles dans les villes de premier rang. Pour les chaînes d'approvisionnement, ce changement signifie que les capteurs et les modules sans fil doivent être des éléments standard de la nomenclature plutôt que des options supplémentaires. Les entreprises de conception-construction réagissent en intégrant l'éclairage intelligent dans les documents de construction initiaux plutôt que de l'éliminer ultérieurement lors de l'optimisation des coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les protocoles sans fil | -2.1% | Mondial, avec une préoccupation accrue dans les infrastructures critiques et les installations gouvernementales | Court terme (≤ 2 ans) |

| Normes d'interopérabilité fragmentées | -1.8% | Mondial, en diminution progressive à mesure que l'adoption de Matter s'étend | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en phosphores de terres rares | -1.3% | Mondial, plus aiguë dans les applications à rendu des couleurs élevé pour le commerce de détail et l'hôtellerie | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur la confidentialité dans la maison intelligente | -0.9% | Union européenne, Californie et cadres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les protocoles sans fil

Le Institut national des normes et de la technologie a averti en 2024 que Zigbee et Bluetooth LE manquent d'une authentification robuste, exposant les réseaux à l'usurpation d'identité lorsque les identifiants par défaut persistent. CVE-2024-41126 a démontré la prise de contrôle à distance de luminaires via un couplage non autorisé, incitant les opérateurs d'installations critiques à isoler les réseaux d'éclairage ou à revenir aux bus DALI-2 câblés. De telles précautions ajoutent entre 8 et 15 USD par luminaire, allongeant le délai de récupération et compliquant l'intégration dans l'automatisation du bâtiment. L'attestation des appareils de Matter vise à neutraliser la menace en vérifiant cryptographiquement la provenance du matériel, mais une atténuation complète nécessite des remplacements sur le terrain sur plusieurs cycles de produits.

Normes d'interopérabilité fragmentées

Avant Matter, les acheteurs devaient jongler avec Zigbee, Z-Wave, le Wi-Fi propriétaire et le maillage Bluetooth, chacun nécessitant des concentrateurs et des applications mobiles distincts, tandis que les sites commerciaux devaient équilibrer DALI, BACnet et les protocoles propriétaires des fournisseurs. À la mi-2025, moins de 30 % des références de produits d'éclairage intelligent portaient la certification Matter, et les parcs existants nécessitent toujours des passerelles de protocole, qui coûtent entre 200 et 500 USD par bâtiment et constituent un point de défaillance supplémentaire. Bien que l'adoption s'accélère, de nombreux gestionnaires d'installations reportent les mises à niveau jusqu'à ce qu'une majorité de leur parc installé soit nativement conforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de contrôle captent de la valeur au-delà du matériel

Les lampes et luminaires intelligents ont capté 54,67 % de la part du marché de l'éclairage intelligent en 2025, tandis que les systèmes de contrôle devraient enregistrer le TCAC le plus rapide, soit 20,19 %, d'ici 2031. Les sociétés de services énergétiques positionnent de plus en plus les contrôles comme la passerelle vers les revenus de réponse à la demande, la maintenance prédictive et le confort centré sur l'occupant. En termes de valeur, les lampes et luminaires ont encore dominé les ventes de 2025, mais la marchandisation comprime les marges en dessous de 25 %. Le déploiement d'ActiveAhead de Helvar dans l'usine suédoise de Volvo Trucks illustre la thèse centrée sur les contrôles : l'intelligence artificielle en périphérie a appris l'occupation des cellules de travail, a pré-gradé les allées et a collecté la lumière du jour pour réduire la consommation électrique de 23 % supplémentaires. Les acheteurs résidentiels, quant à eux, se tournent vers des ampoules ne nécessitant aucun changement de câblage ; le prix de vente au détail moyen d'une lampe certifiée Matter est tombé à 12 USD en 2025, démocratisant l'accès. L'évolution de la pile signifie que le micrologiciel, l'analytique et les tableaux de bord en nuage — et non les lumens bruts — déterminent la différenciation des fournisseurs.

Les lampes et luminaires intelligents restent néanmoins indispensables. L'accordage circadien gagne du terrain dans les bureaux et l'hôtellerie, les gestionnaires d'installations quantifiant les gains de productivité liés aux spectres lumineux, tandis que les luminaires décoratifs soutiennent l'ambiance de marque dans le commerce de détail. Pourtant, même ici, les contrôles s'approprient le récit : les luminaires accordables sont livrés avec des pilotes intégrés qui écoutent les commandes Matter ou DALI-2 dès la sortie de la boîte. À mesure que le parc installé se sature, les mises à niveau logicielles extrairont des revenus récurrents, transformant les lampes de biens d'équipement en plateformes numériques.

Par type d'installation : les codes à émissions nettes nulles font pencher la balance vers les nouvelles constructions

Les rénovations représentaient 62,91 % de la part du marché de l'éclairage intelligent en 2025, reflétant l'important parc de luminaires fluorescents et à iodures métalliques encore en service dans le parc immobilier mondial. Les incitations des services publics financent une grande partie du coût de remplacement, se traduisant par des délais de récupération de 12 à 18 mois qui satisfont même les taux de rendement exigés au niveau des directeurs financiers. Pourtant, la marée de conformité se retourne : la nouvelle construction s'accélère à un TCAC de 20,13 % car les codes énergétiques mis à jour rendent l'éclairage en réseau obligatoire dès la phase de conception. Lorsque l'éclairage est spécifié tôt, les entrepreneurs précâblent pour les capteurs et fournissent une alimentation basse tension pour les passerelles, réduisant considérablement les coûts de main-d'œuvre futurs.

L'économie de la rénovation se bifurque. Les simples remplacements lampe par lampe permettent des réductions d'énergie de 50 à 60 %, mais manquent les 20 à 30 % supplémentaires disponibles grâce à la gradation sensible à l'occupation. Les propriétaires de bâtiments sélectionnent désormais des packages de contrôle intégrés pour débloquer les incitations basées sur la performance des services publics. Les études de cas municipales renforcent ce point : le projet de la rue Sheikh Rashid à Dubaï en 2024 a réalisé 60 % d'économies sur un délai de récupération non subventionné de quatre ans et a immédiatement lancé des essais sur les routes secondaires pour la gradation adaptative.

Par technologie de connectivité : le maillage Bluetooth progresse grâce à une économie sans passerelle

Le Wi-Fi représentait 49,17 % du chiffre d'affaires en 2025, grâce à l'omniprésence des routeurs et à la familiarité des consommateurs, mais son profil de point de défaillance unique et ses exigences en bande passante en amont constituent des inconvénients. Le maillage Bluetooth, progressant à un TCAC de 20,58 %, élimine le besoin de passerelles dédiées, réduisant de 3 à 5 USD la nomenclature et simplifiant la mise en service. Les réseaux peuvent évoluer jusqu'à 32 000 appareils, reconfigurer automatiquement les routes et fonctionner sans toucher au réseau local virtuel informatique du bâtiment, un avantage dans le commerce de détail et l'hôtellerie. La mise en service standardisée de Matter 1.4 accélère encore l'adoption car un simple code QR met les appareils en ligne quel que soit le système d'exploitation du smartphone.

Zigbee perdure sur les sites commerciaux où les systèmes de gestion de bâtiment existants utilisent déjà des capteurs Zigbee pour la climatisation, mais les préoccupations de sécurité après CVE-2024-41126 ont bloqué les nouvelles offres dans les secteurs gouvernemental et de la santé. Le Li-Fi reste de niche mais stratégique : les entrepôts exploitant des robots mobiles autonomes expérimentent désormais des luminaires modulés à 224 Gb/s pour contourner les interférences radiofréquences. À mesure que les jeux de puces arrivent à maturité, le Li-Fi pourrait se tailler une position défendable dans l'automatisation industrielle bien avant de se répandre dans les bureaux.

Par utilisateur final : les installations industrielles adoptent un éclairage centré sur les données

Les utilisateurs résidentiels représentaient 46,73 % du chiffre d'affaires de 2025, portés par des prix d'ampoules intelligentes inférieurs à 15 USD et la commodité des assistants vocaux. Pourtant, les entrepôts, les usines et les plateformes logistiques afficheront le TCAC le plus élevé, soit 20,53 %, d'ici 2031. Les LED à grande hauteur à 150 lumens par watt, associées à des délais de récupération simples de 18 à 24 mois, placent l'éclairage en tête de la pile d'efficacité énergétique industrielle. Les contrôles par intelligence artificielle en périphérie vont plus loin, ajustant la luminance par zone, par équipe et par condition de lumière du jour. Les projets pilotes Li-Fi ajoutent une couche de communication de données, permettant aux robots de se localiser et de communiquer sans encombrer la bande Wi-Fi 2,4 GHz.

L'immobilier commercial poursuit des indicateurs centrés sur l'humain tels que l'éclairage circadien et les luminaires accordables en couleur pour le merchandising visuel dans le commerce de détail. Ces applications nécessitent des LED à rendu des couleurs élevé qui dépendent de phosphores de terres rares, une chaîne d'approvisionnement vulnérable aux chocs géopolitiques. Pendant ce temps, les municipalités des économies émergentes allouent des budgets contraints à l'éclairage de rue intelligent, attirées par des coûts de maintenance réduits et des économies d'énergie de 40 à 60 %.

Analyse géographique

L'Asie-Pacifique commandait 37,38 % de la part du marché de l'éclairage intelligent en 2025, ancrée par l'échelle de fabrication de la Chine, l'urbanisation de l'Inde et le secteur de la construction technophile du Japon. La croissance de la région est régulière mais se modère à mesure que les premiers adoptants passent des remplacements de luminaires aux mises à niveau progressives des systèmes de contrôle. Le Moyen-Orient et l'Afrique, en revanche, afficheront le TCAC le plus rapide, soit 20,71 %, car les mandats souverains de villes intelligentes imposent des délais de conversion LED dès 2027. L'Autorité des travaux publics du Qatar s'est engagée en octobre 2025 à déployer un éclairage de rue LED intelligent à l'échelle nationale, visant des économies d'énergie de 40 à 50 %.

L'Amérique du Nord et l'Europe restent des creusets d'innovation. La révision 2025 du Titre 24 de la Californie et les généreuses remises de gestion de la demande du Massachusetts raccourcissent les cycles de récupération, intégrant les contrôles d'éclairage dès la conception schématique. La directive de l'Union européenne sur l'énergie quasi nulle exige que les États membres incorporent l'éclairage en réseau dans tous les nouveaux bâtiments d'ici 2028. Ces politiques maintiennent la résilience de la base de revenus agrégée des régions malgré une croissance globale plus faible.

L'Amérique du Sud et l'Afrique accusent encore un retard de pénétration en raison des contraintes budgétaires et des subventions aux tarifs d'électricité qui diluent le retour sur investissement. Le Brésil et l'Afrique du Sud expérimentent des conversions municipales, mais l'austérité budgétaire limite l'échelle. À mesure que le prix des modules LED tombe en dessous de 1 USD par kilolumen en 2026, ces marchés migreront progressivement des projets pilotes vers une exécution à grande échelle.

Paysage concurrentiel

La structure du secteur est modérément fragmentée. Les cinq principaux acteurs établis — Signify, Acuity Brands, Hubbell, Samsung et Xiaomi — contrôlent une part combinée de 42 à 47 % du chiffre d'affaires de 2025, le reste étant dispersé entre des spécialistes régionaux, des start-ups IoT et des marques axées sur le bricolage. Les acteurs établis défendent leur part en regroupant matériel, contrôles et analytique en nuage dans des packages d'abonnement. La suite Interact de Signify monétise la surveillance à distance des conditions et la participation à la réponse à la demande des services publics, convertissant les ventes ponctuelles de luminaires en revenus récurrents. La version nLight AIR d'Acuity en 2024 a apporté l'intégration BACnet sans passerelles, facilitant les rénovations commerciales.

Les challengers de l'électronique grand public exploitent les canaux existants de la maison intelligente. Lux by Control4 de Snap One, commercialisé depuis le deuxième trimestre 2025, prend en charge des charges de 600 watts et 19 couleurs accordables, visant les projets résidentiels haut de gamme. La certification Matter nivelle le terrain : Nanoleaf et Sengled se sont empressés de se certifier début 2025, sapant le fossé de l'écosystème propriétaire des acteurs établis.

Les opportunités d'espaces blancs s'alignent sur trois vecteurs. Les plateformes d'intelligence artificielle en périphérie telles que Helvar ActiveAhead distillent les données d'occupation pour permettre une gradation en temps réel, ajoutant 15 à 25 % d'économies supplémentaires par rapport à la planification statique. Les luminaires Li-Fi résolvent l'automatisation des entrepôts confrontés aux interférences radiofréquences. Enfin, les contrôles interactifs avec le réseau débloquent des flux de revenus de gestion de la demande, améliorant le délai de récupération jusqu'à 18 mois. Les fournisseurs qui regroupent ces capacités dans des offres clés en main sont en mesure de surpasser les concurrents dans le matériel de base.

Leaders du secteur de l'éclairage intelligent

Signify N.V.

Acuity Brands Inc.

Hubbell Inc.

Eaton Corp.

Lutron Electronics Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : L'Autorité des travaux publics du Qatar a lancé une conversion nationale de tous les éclairages de rue en LED intelligentes d'ici 2027, visant des économies d'énergie de 40 à 50 %.

- Septembre 2025 : Snap One a dévoilé Control4 X4 et Lux au CEDIA Expo, combinant la gradation de 600 watts avec l'interopérabilité Matter pour les canaux d'installation personnalisée.

- Juin 2025 : Snap One a lancé les expéditions commerciales du contrôleur Control4 X4, intégrant l'intelligence artificielle en périphérie pour des scènes d'éclairage proactives.

- Mai 2025 : La municipalité de Riyad a étendu son programme de poteaux intelligents, intégrant des capteurs de trafic et le Wi-Fi dans l'infrastructure d'éclairage de rue LED.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'éclairage intelligent comme les revenus générés par les lampes connectées, les luminaires, les capteurs, les passerelles et les logiciels de gestion de l'éclairage permettant un contrôle à distance, automatisé ou piloté par les données dans les environnements résidentiels, commerciaux, industriels et extérieurs. Les produits doivent utiliser des protocoles câblés ou sans fil adressables et être commercialisés en tant que produits finis, et non en tant que LED discrètes ou pilotes génériques.

Exclusion du périmètre : les luminaires LED autonomes non connectés en réseau et les lampes à incandescence ou fluorescentes classiques sont exclus du modèle.

Aperçu de la segmentation

- Par type de produit

- Systèmes de contrôle

- Lampes et luminaires intelligents

- Par type d'installation

- Nouvelle construction

- Rénovation

- Par technologie de connectivité

- Wi-Fi

- Bluetooth

- Zigbee

- Autres technologies de connectivité

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fabricants de luminaires, des fournisseurs de systèmes de contrôle, des gestionnaires d'installations municipales et de grands grossistes en matériel électrique en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces discussions ont validé les hypothèses de pénétration, les prix de vente moyens, le rythme de rénovation et les taux d'attachement attendus des contrôles intelligents, ce qui a affiné les bases de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publics d'agences telles que l'Agence internationale de l'énergie, Eurostat et l'Administration américaine de l'information sur l'énergie pour dimensionner le parc d'éclairage installé et les politiques d'efficacité énergétique. Des organismes professionnels tels que LightingEurope, la Connected Lighting Alliance et les programmes régionaux de villes intelligentes ont fourni des taux d'adoption, tandis que les rapports annuels des entreprises, les présentations aux investisseurs et les bibliothèques de brevets ont ajouté des données sur les prix et la cadence technologique. Des outils d'abonnement — D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions mondiaux — ont aidé à trianguler les valeurs des canaux. Les sources répertoriées illustrent notre approche et ne sont pas exhaustives ; de nombreuses références supplémentaires ont éclairé l'analyse.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par la surface de plancher nationale des bâtiments et le nombre de poteaux de rue, a progressé à travers la pénétration des LED et l'attachement des contrôles intelligents, et a abouti à des expéditions valorisées aux prix de vente moyens en vigueur. Les agrégations des fournisseurs et les factures de projets échantillonnées ont offert des points de contrôle ascendants, permettant à notre équipe d'ajuster les valeurs aberrantes. Les variables clés comprennent le ratio de rénovation, la prime de prix d'attachement des capteurs, l'intensité des remises des services publics, l'adoption du protocole Matter et les tendances budgétaires des villes intelligentes. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, en utilisant la croissance du PIB et les perspectives des tarifs d'électricité comme indicateurs avancés. Les lacunes dans les données des canaux régionaux sont comblées par des ratios validés par des experts tirés de marchés comparables.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données historiques d'importation et aux résultats des fournisseurs, puis font l'objet d'une révision par les pairs. Les rapports sont mis à jour annuellement ; les événements importants, les changements de politique, les marchés publics majeurs et les fusions-acquisitions perturbatrices déclenchent des révisions intermédiaires, et un balayage final des analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de l'éclairage intelligent de Mordor est fiable

Les chiffres publiés varient car les entreprises choisissent des paniers de produits, des bases de prix et des cadences de mise à jour différents. Notre périmètre rigoureux, nos variables multi-sources et notre rythme de mise à jour annuel tempèrent la volatilité et maintiennent les chiffres exploitables pour les planificateurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non des contrôles et des logiciels, la manière dont l'activité de rénovation est capturée et la rigueur de la validation primaire. D'autres peuvent s'appuyer sur une extrapolation linéaire ou regrouper des appareils IoT plus larges, ce qui éloigne les totaux des dépenses réelles en éclairage intelligent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,98 milliards USD (2025) | ||

| 9,86 milliards USD (2025) | Cabinet de conseil mondial A | Se concentre uniquement sur les ampoules connectées, en omettant les luminaires et les contrôles |

| 18,00 milliards USD (2025) | Institut de recherche sectorielle B | Applique une croissance uniforme à partir d'un creux pandémique avec des vérifications terrain limitées |

| 34,43 milliards USD (2025) | Revue professionnelle C | Regroupe les concentrateurs de maison intelligente et les services IoT, gonflant les revenus de l'éclairage |

La comparaison montre qu'en sélectionnant un périmètre clair et en équilibrant la modélisation descendante avec les retours du terrain, Mordor fournit une base de référence transparente et fiable que les décideurs peuvent relier à des moteurs de marché tangibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'éclairage intelligent en 2031 ?

Le secteur devrait atteindre 67,83 milliards USD d'ici 2031, avec un TCAC de 19,77 %.

Quelle région affichera la croissance de revenus la plus rapide d'ici 2031 ?

Le Moyen-Orient devrait se développer à un TCAC de 20,71 %, porté par les mandats souverains de villes intelligentes.

Comment les incitations des services publics façonnent-elles les rénovations commerciales ?

Les remises couvrant jusqu'à 50 % des coûts des luminaires raccourcissent les délais de récupération à aussi peu que 12 mois, accélérant l'adoption.

Pourquoi le maillage Bluetooth gagne-t-il en popularité par rapport au Wi-Fi dans l'éclairage résidentiel ?

Le maillage Bluetooth supprime le besoin de passerelles dédiées, réduit le coût du matériel et fonctionne sans dépendre de la bande passante encombrée du routeur domestique.

Comment les codes de construction à émissions nettes nulles influencent-ils la demande en nouvelle construction ?

Les codes adoptés depuis 2025 exigent des contrôles d'éclairage en réseau dès la phase de conception, entraînant un TCAC de 20,13 % dans les installations de nouvelles constructions.

Quelles mesures de sécurité répondent aux vulnérabilités des protocoles sans fil ?

L'attestation cryptographique des appareils de Matter et, dans les sites critiques, les bus DALI-2 câblés atténuent les risques mis en évidence dans Zigbee et Bluetooth LE.

Dernière mise à jour de la page le: