Taille et parts du marché des avions cargo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

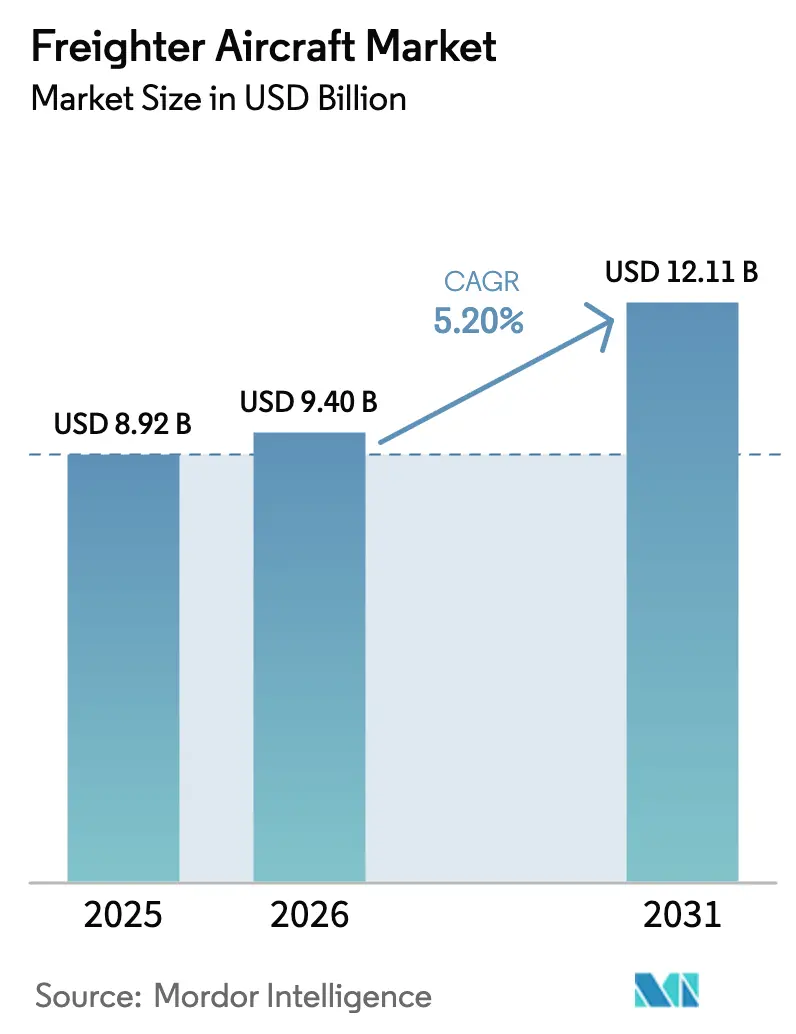

| Taille du Marché (2026) | 9.40 Milliards de dollars |

| Taille du Marché (2031) | 12.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

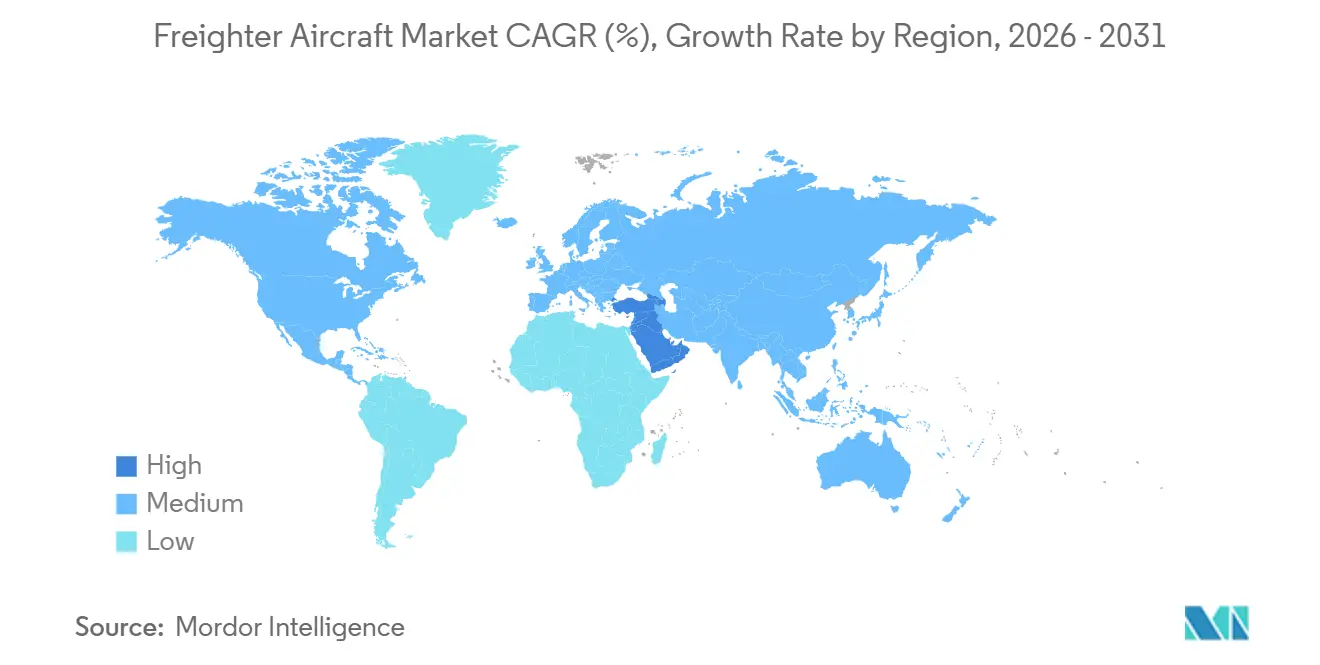

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des avions cargo par Mordor Intelligence

La taille du marché des avions cargo devrait passer de 8,92 milliards USD en 2025 à 9,40 milliards USD en 2026 et est prévue pour atteindre 12,11 milliards USD d'ici 2031, à un TCAC de 5,20 % sur la période 2026-2031. Cette trajectoire est portée par la croissance soutenue du commerce électronique transfrontalier, la contraction structurelle de la capacité de soute des avions passagers et les pressions réglementaires qui accélèrent le renouvellement des flottes. Les volumes de colis express représentent désormais jusqu'à un tiers du tonnage du fret aérien international, incitant les intégrateurs à sécuriser des capacités dédiées en pont principal bien avant les pics saisonniers. Les opérateurs sont également influencés dans leurs décisions d'investissement par la norme CO₂ de l'Organisation de l'aviation civile internationale, en vigueur à partir de 2027, et par les limites sonores du Chapitre 14, qui éliminent progressivement les aéronefs de Stade 3. Parallèlement, l'inclusion totale de l'aviation dans le Système d'échange de quotas d'émissions de l'Union européenne à partir de 2026 intègre les coûts carbone dans chaque secteur transatlantique, orientant davantage l'économie de planification des flottes vers les types économes en carburant. Ces forces convergentes soutiennent les perspectives de croissance résilientes à deux chiffres du marché des avions cargo.

Principaux enseignements du rapport

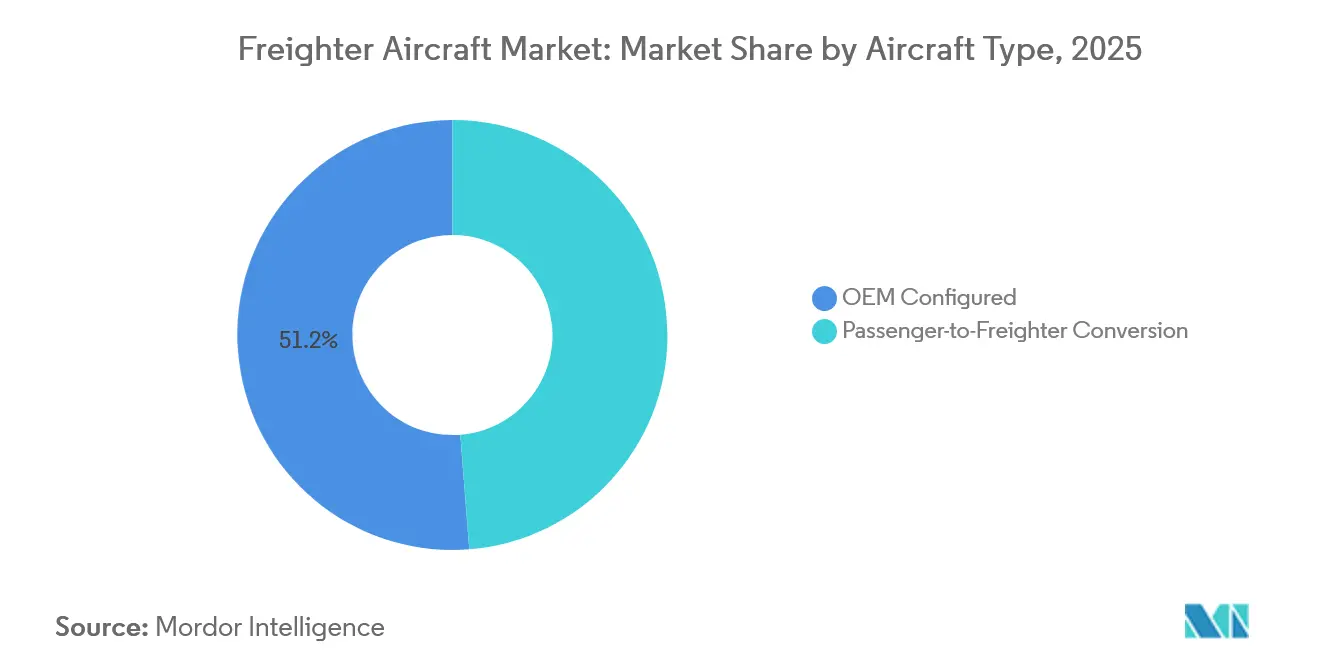

- Par type d'aéronef, les conversions passager-cargo ont progressé à un TCAC de 5,95 % jusqu'en 2031, tandis que les unités configurées par les OEM détenaient une part de marché des avions cargo de 51,25 % en 2025.

- Par capacité de charge utile, les fuselages larges moyens ont capté 41,21 % de la taille du marché des avions cargo en 2025, tandis que les aéronefs à fuselage étroit de moins de 45 tonnes progressent à un TCAC de 5,76 %.

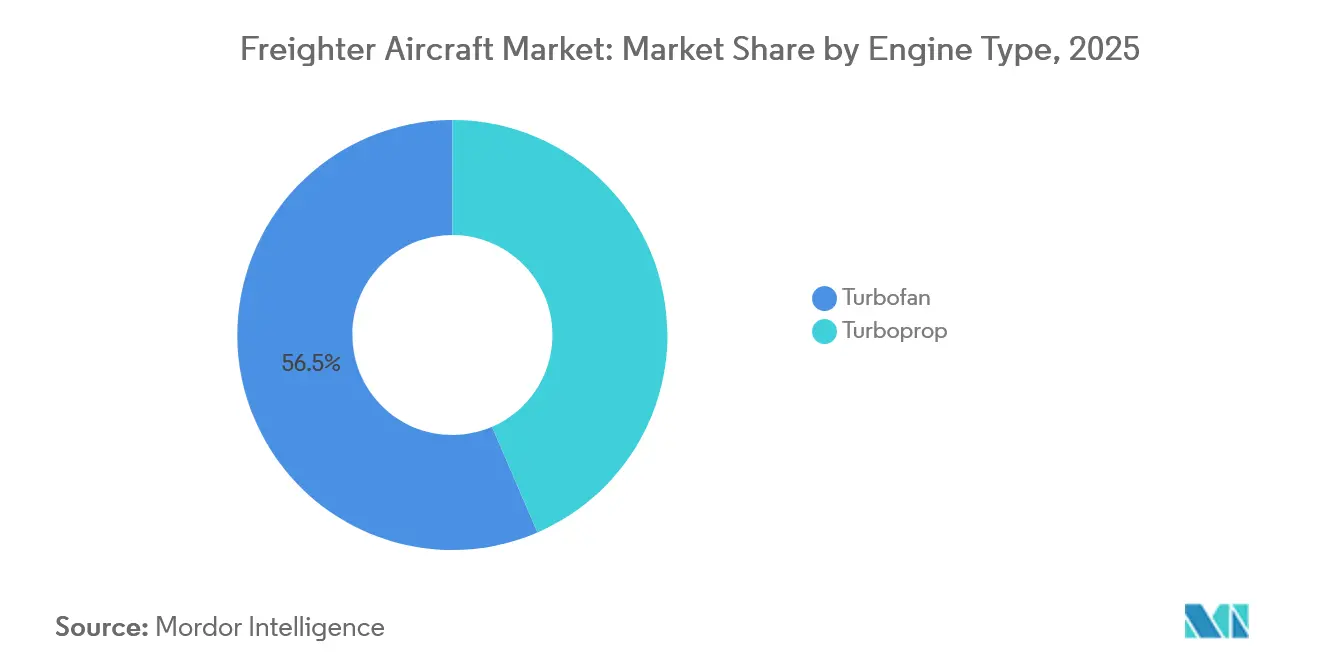

- Par type de moteur, les plateformes à turboréacteur commandaient 56,47 % des parts du marché des avions cargo en 2025, les turbopropulseurs enregistrant un TCAC de 6,11 %.

- Par géographie, l'Amérique du Nord a conservé une part de marché des avions cargo de 46,81 % en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 6,23 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des avions cargo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et des colis express | +3.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renouvellement de flotte pour satisfaire aux règles CO₂/bruit de l'OACI | +2.80% | Mondial, avec l'Europe et l'Amérique du Nord les plus exposées | Long terme (≥ 4 ans) |

| Réduction de la capacité de soute sur les flottes passagers | +1.90% | Mondial, aigu sur les liaisons transatlantiques et transpacifiques | Court terme (≤ 2 ans) |

| Expansion des échanges intra-asiatiques et transpacifiques | +1.50% | Cœur Asie-Pacifique avec débordement vers les hubs du Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de fret spécial pour le transport à température contrôlée | +0.70% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Ouverture des routes polaires ETOPS après 2027 | +0.40% | Corridors Asie-Europe, effet secondaire sur le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et des colis express

Les expéditions transfrontalières de colis devraient augmenter de 12 à 15 % par an jusqu'en 2028, un rythme qui oblige les intégrateurs à réserver des créneaux de conversion trois ans à l'avance. La flotte d'Amazon Air est passée à 110 aéronefs en 2025, et la société a sécurisé 20 conversions supplémentaires de 767-300 pour maintenir la livraison en deux jours dans les villes secondaires américaines.[1]Amazon, "Expansion de la flotte Amazon Air," amazon.com Cainiao Logistics a commandé 10 777F convertis en 2024 pour absorber les pics de la Fête des célibataires, qui peuvent tripler le tonnage quotidien, un profil qu'une soute ne peut pas absorber. Les primes pour un transport garanti le lendemain atteignent désormais 15 à 20 % au-dessus des affrètements standard, soutenant un déploiement de capital agressif dans des avions cargo dédiés, même lorsque les taux de location se resserrent.

Renouvellement de flotte pour satisfaire aux règles CO₂/bruit de l'OACI

La norme de conception CO₂ de l'OACI s'applique à partir de 2027, tandis que les limites sonores du Chapitre 14, entrées pleinement en vigueur en 2024, ont déjà exclu les anciens avions cargo 747-400 et MD-11 des aéroports européens et japonais.[2]Agence de la sécurité aérienne de l'Union européenne, "Environnement et bruit," easa.europa.eu FedEx a retiré son dernier MD-11F début 2024 et a confirmé 24 livraisons de 777F jusqu'en 2028, citant la certitude de conformité comme justification principale. Les carnets de commandes des OEM s'étendant jusqu'à 36 mois, les opérateurs qui ne peuvent pas différer leurs décisions au-delà de 2026 font face à une fenêtre de modernisation qui se rétrécit, amplifiant le vent favorable au marché des avions cargo.

Réduction de la capacité de soute sur les flottes passagers

Les retraits définitifs des 747-400 et A380 ont éliminé environ 15 % de la capacité de soute d'avant 2020, un écart que les remplaçants à fuselage étroit ne peuvent pas combler, car les soutes inférieures des 737 et A320 ne transportent qu'une fraction du volume des gros porteurs. Les transitaires paient désormais des tarifs au kilo 30 à 40 % plus élevés pour le peu d'espace de soute restant, effaçant son avantage historique en termes de coût par rapport au transport en pont principal. Les Perspectives du marché commercial de Boeing pour 2024 prévoient que seulement 85 % du tonnage de soute perdu sera récupéré d'ici 2030, assurant une demande à long terme pour les avions cargo dédiés.

Expansion des échanges intra-asiatiques et transpacifiques

Le tonnage intra-asiatique a progressé de 8 % en 2025, dépassant la moyenne mondiale, car la diversification des chaînes d'approvisionnement vers le Vietnam, la Thaïlande et l'Inde a nécessité des flux de composants en flux tendu. SF Express a fait passer sa flotte d'avions cargo de 75 à 92 appareils en un an, déployant des 737-800BCF sur les denses corridors Shenzhen-Hanoï et Guangzhou-Bangkok. Des charges équilibrées vers l'est et vers l'ouest maintiennent désormais le taux d'utilisation transpacifique au-dessus de 80 %, renforçant la justification économique des avions cargo à fuselage large moyen.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant et du carbone | -1.8% | Mondial, plus aigu en Europe en raison du SEQE-UE | Court terme (≤ 2 ans) |

| Durcissement des coûts de conformité environnementale (SEQE-UE) | -1.4% | Europe et routes mondiales CORSIA | Moyen terme (2-4 ans) |

| Pénurie d'aéronefs passagers comme matière première pour les créneaux de conversion passager-cargo | -0.9% | Mondial, segment à fuselage étroit le plus exposé | Moyen terme (2-4 ans) |

| Congestion des créneaux et des pistes dans les méga-hubs cargo | -0.6% | Asie-Pacifique (HKG, PVG), Amérique du Nord (MEM, ANC) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant et du carbone

Le carburéacteur a atteint en moyenne entre 2,50 et 3,50 USD par gallon en 2025 ; chaque variation de 0,50 USD ajoute environ 150 000 USD de dépenses annuelles en carburant par 777F, comprimant des marges qui s'établissent en moyenne à 8-12 %.[3]Administration américaine d'information sur l'énergie, "Pétrole et autres liquides," eia.gov Les quotas carbone dans le cadre du SEQE-UE se sont négociés entre 60 et 80 EUR (69,8 à 93,07 USD) par tonne en 2025, ce qui représente entre 8 000 et 10 000 EUR (9 306,72 à 11 633,4 USD) pour un seul trajet transatlantique en 777F. Les petits transporteurs de fret ne disposent pas de la solidité financière nécessaire pour couvrir à la fois l'exposition au carburant et au carbone, créant des risques potentiels de réduction de capacité lors des pics de prix.

Durcissement des coûts de conformité environnementale (SEQE-UE, CORSIA)

Le Régime de compensation et de réduction de carbone pour l'aviation internationale passe d'une phase pilote à une phase obligatoire en 2027, obligeant les compagnies aériennes à compenser la croissance des émissions au-dessus des niveaux de 2019. Les prix des crédits variaient entre 15 et 25 USD par tonne en 2025 et devraient augmenter à mesure que la demande de l'aviation pour des compensations de haute qualité augmente. Les frais administratifs liés à la surveillance, à la déclaration et à la vérification s'ajoutent à la base de coûts fixes des transporteurs, accélérant la consolidation vers les acteurs bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les conversions compensent les coûts en capital élevés

Les conversions passager-cargo devraient progresser à un TCAC de 5,95 % jusqu'en 2031, éclipsant les constructions OEM même si les avions cargo d'usine contrôlaient 51,25 % des parts du marché des avions cargo en 2025. Les opérateurs attirés par les conversions citent les économies de dépenses d'investissement : un 767-300ER vieux de 15 ans converti pour 22 millions USD, contre un prix catalogue de 220 millions USD pour un 777F, permettant des ajouts de capacité sans charges d'endettement sur 20 ans. Israel Aerospace Industries a lancé son 777-300ER Special Freighter en 2024 et avait 23 engagements à mi-2025, ciblant le créneau de 80 à 90 tonnes non desservi par le 767F ou le 777F d'usine.[4]Israel Aerospace Industries, "Groupe Aviation," iai.co.il L'A321P2F de ST Engineering, certifié en 2024, offre 28 tonnes de capacité de transport et un pont principal conteneurisé, apportant une efficacité de chargement comparable aux gros porteurs dans les réseaux express à courte distance.

Les avions cargo OEM conservent néanmoins des avantages structurels. Un nouveau 777-8F consommera 15 % moins de carburant par tonne-kilomètre qu'un 777-300ER converti et est immédiatement conforme aux normes OACI 2027. Airbus a livré huit A350F en 2025, avec Lufthansa Cargo et Singapore Airlines parmi les clients de lancement qui privilégient la valeur résiduelle et l'accès sans restriction aux aéroports. Le risque lié aux délais de livraison maintient cependant l'attrait des conversions pour les opérateurs qui doivent répondre dans un délai de 18 à 24 mois aux pics du commerce électronique, isolant le marché secondaire de la concurrence des OEM et cimentant son rôle dans le marché des avions cargo.

Par capacité de charge utile : progression des fuselages étroits dans les réseaux de livraison du dernier kilomètre

Les aéronefs à fuselage étroit de moins de 45 tonnes enregistrent la croissance la plus rapide à un TCAC de 5,76 %, Amazon Air, DHL et les intégrateurs régionaux saturant les réseaux de livraison le lendemain avec des 737-800BCF et des A321P2F. Ces types desservent des aéroports nécessitant 8 à 12 départs quotidiens, au lieu d'un seul gros porteur à haute capacité, améliorant ainsi la granularité des horaires que les expéditeurs du commerce électronique apprécient. La taille du marché des avions cargo pour les unités à fuselage étroit devrait passer de 2,4 milliards USD en 2026 à 4,1 milliards USD d'ici 2031. Les fuselages larges moyens dans la tranche de 40 à 80 tonnes détenaient 41,21 % des parts du marché des avions cargo en 2025, le 767-300F étant solidement établi comme le cheval de bataille du secteur. FedEx exploite à lui seul 120 unités et prévoit des extensions de durée de vie jusqu'en 2035, malgré une consommation de carburant plus élevée par rapport aux modèles plus récents.

Les grands fuselages larges de plus de 80 tonnes, dominés par les 777F et les 747-8F hérités, font face à un écart de transition jusqu'à l'entrée en service du 777-8F de Boeing en 2028. Les taux d'affrètement pour ce segment ont augmenté de 20 % en 2025, alors que le 747-8F a cessé sa production et que ses opérateurs ont différé leurs décisions de remplacement. Ethiopian Cargo a ajouté deux ATR 72-600F en 2025 pour desservir Nairobi, Kigali et Dar es Salaam, illustrant le rôle de ce type sur les liaisons africaines à faible densité.

Par type de moteur : domination des turboréacteurs, croissance de niche des turbopropulseurs

Les moteurs turboréacteurs ont conservé une part dominante de 56,47 % des parts du marché des avions cargo en 2025, une position soutenue par des gros porteurs bimoteurs économes en carburant tels que le 777F et l'A350F, qui consomment moins de 0,50 lb de carburant par livre de poussée par heure et peuvent effectuer des missions de 9 000 kilomètres sans pénalités de charge utile. Les compagnies aériennes qui exploitent à la fois des versions passagers et cargo de ces types consolident les réserves de pièces détachées et les équipes de maintenance en ligne, réduisant les coûts de maintenance unitaires jusqu'à 10 %, un avantage que les turbopropulseurs ne peuvent pas reproduire.

Néanmoins, les turbopropulseurs devraient progresser à un TCAC de 6,11 % jusqu'en 2031, car ils excellent sur les secteurs à courte distance ou dans les aéroports avec une longueur de piste limitée ou une infrastructure au sol insuffisante. FedEx Feeder déploie déjà 240 turbopropulseurs ATR et Cessna pour relier 120 villes américaines à son super-hub de Memphis, offrant une fréquence et une flexibilité de créneaux que les avions à réaction surapprovisionneraient. La production annuelle reste modeste ; ATR ne produit que 40 à 50 unités cargo, mais chaque cellule trouve rapidement preneur en Asie du Sud-Est, dans les Caraïbes ou en Afrique centrale, des régions où les empreintes sonores conformes au Chapitre 14 et les performances sur terrain court l'emportent sur la prime de vitesse des turboréacteurs.

Analyse géographique

La taille du marché des avions cargo en Amérique du Nord s'élevait à 4,4 milliards USD en 2026, représentant 46,81 % de la valeur mondiale, la pénétration du commerce électronique devant atteindre 30 % des ventes au détail américaines d'ici 2031. Le super-hub de FedEx à Memphis traite 500 000 colis par heure en période de pointe, tandis que le complexe d'UPS à Louisville dépasse 400 000 ; ces volumes soutiennent une demande soutenue pour le transport en gros porteurs. Cargojet du Canada a ajouté trois 767-300F en 2025 et a renouvelé un accord d'achat de capacité à long terme avec Amazon Canada, reflétant la vigueur continue des colis de nuit domestiques.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 6,23 %. Emirates SkyCargo s'est engagée à livrer cinq 777F supplémentaires d'ici 2027, ce qui portera sa flotte totale à 16 appareils et renforcera le rôle de Dubaï comme hub de sixième liberté entre l'Asie et l'Europe. Qatar Airways Cargo exploite 28 avions cargo, dont deux 747-8F dédiés au traitement des charges hors gabarit, tels que les équipements pétroliers, qui tirent parti des créneaux nocturnes non encombrés de Doha. Etihad Cargo reste un acteur mineur mais équipe ses A350F d'unités de refroidissement actif pour cibler les produits pharmaceutiques, ajoutant de la profondeur concurrentielle au paysage régional.

La demande en Asie-Pacifique s'accélère, portée par les changements dans les chaînes d'approvisionnement et le commerce électronique intra-régional, qui promet une livraison en 48 heures. SF Express prévoit de porter sa flotte à 92 unités d'ici fin 2025 et a réservé 15 créneaux supplémentaires de 737-800BCF pour 2026-2027. Singapore Airlines Cargo, l'un des premiers opérateurs d'A350F, redéploie ses 777F vers l'Australie et l'Inde, optimisant la jauge des aéronefs en fonction de la densité des liaisons. Les contraintes aéroportuaires à Hong Kong et Shanghai orientent les fréquences supplémentaires vers des hubs secondaires, tels que Shenzhen et Phnom Penh, diversifiant ainsi la carte des capacités.

L'Europe maintient un volume stable, ancré par les opérations de Lufthansa Cargo à Leipzig et Francfort, ainsi que par le réseau paneuropéen de DHL. La rareté des créneaux à Francfort limite la croissance des fréquences, mais les A350F économes en carburant permettent à Lufthansa d'augmenter la jauge sans dépasser les quotas de bruit locaux. L'Amérique latine et l'Afrique restent des marchés de niche, mais LATAM Cargo et Ethiopian Cargo ont chacun ajouté deux gros porteurs en 2025, citant les exportations agricoles et les pièces minières comme catalyseurs pour des services dédiés en pont principal. Bien que leur part de marché combinée reste inférieure à 5 %, ces régions offrent des opportunités de fret retour à haute valeur ajoutée qui améliorent l'équilibre du réseau mondial.

Paysage concurrentiel

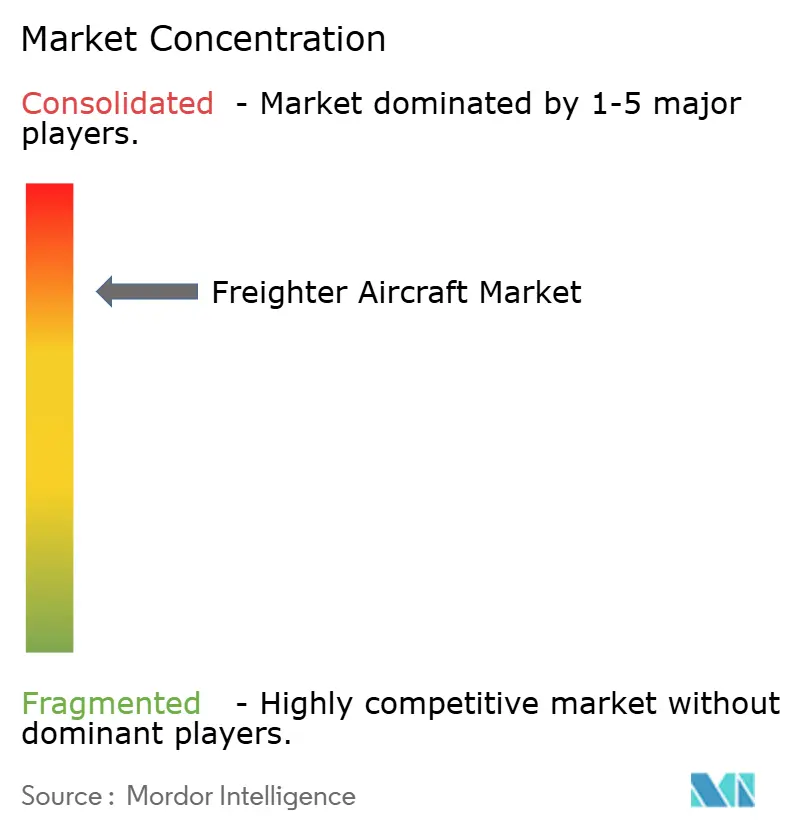

La production d'avions cargo est concentrée au sein d'un marché à deux fabricants. En 2025, Boeing devrait représenter 70 % des livraisons d'usine, avec 22 unités du 777F et six unités du 767F livrées. Pendant ce temps, Airbus devrait produire huit A350F au cours de la première année complète de production de l'aéronef. L'arène des conversions passager-cargo est cependant fragmentée. Israel Aerospace Industries, ST Engineering, Precision Aircraft Solutions et KF Aerospace ont collectivement réalisé 105 conversions en 2025, se disputant âprement les cellules et la main-d'œuvre en hangar. Des loueurs tels qu'AerCap pré-achètent des créneaux, puis commercialisent des 737-800BCF et des 777-300ERSF convertis en crédit-bail opérationnel, transférant le risque de valeur résiduelle et de conformité loin des compagnies aériennes, une structure attrayante pour les bras logistiques du commerce électronique aux bilans fragiles.

Les OEM s'appuient sur la technologie pour maintenir leurs parts de marché. Le 777-8F de Boeing intégrera des revêtements d'ailes en matériaux composites et une logique avancée de suppression du flottement pour réduire la consommation de carburant de 20 % par rapport au 747-8F, ce qui représente environ 2 millions USD d'économies annuelles par aéronef, même à 2,75 USD le gallon de carburéacteur. Airbus positionne l'A350F comme une couverture de conformité : ses performances CO₂ intrinsèques dépassent de 10 % la cible de conformité OACI 2027, garantissant un accès sans restriction aux aéroports au-delà de 2045. Les spécialistes de la conversion répondent en réduisant les temps d'immobilisation ; ST Engineering a réduit le délai de conversion de l'A321P2F à 82 jours grâce à une conception de kit modulaire, réalisant un gain de délai de 15 % par rapport à 2024.

Les transitaires numériques constituent un autre vecteur concurrentiel. Freightos et Flexport agrègent les capacités et publient des tarifs tout compris via des API, érodant l'avantage informationnel des transitaires traditionnels. Les compagnies aériennes cargo établies investissent donc dans des portails de réservation en temps réel et une planification prédictive des chargements pour défendre leurs parts, amplifiant la course aux armements technologiques au sein du marché des avions cargo.

Leaders du secteur des avions cargo

The Boeing Company

Airbus SE

Avions de Transport Régional (ATR)

Singapore Technologies Engineering Ltd

Aeronautical Engineers Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Hong Kong Air Cargo a ajouté un avion cargo Airbus A330-200 converti passager-cargo à sa flotte, portant son nombre total d'avions cargo A330-200 à six. Tous ces aéronefs sont loués en location sèche auprès de sa société mère, Hong Kong Airlines.

- Novembre 2025 : Air China Cargo a conclu un accord d'achat avec Airbus pour six avions cargo A350F, devenant ainsi le premier client chinois continental pour le nouveau modèle A350F.

- Octobre 2025 : Aeronautical Engineers Inc. (AEI), basée à Miami, a lancé le développement d'un programme de conversion passager-cargo du Boeing 737-900ER. Le programme vise une certification d'ici 2029, offrant une capacité de charge utile d'environ 26 tonnes et un volume de fret de 206 m³.

Périmètre du rapport mondial sur le marché des avions cargo

Ce rapport examine le marché mondial des avions cargo, en se concentrant sur le développement, la production, la conversion et l'exploitation des aéronefs à voilure fixe conçus ou explicitement modifiés pour le transport de fret. Le marché englobe à la fois les avions cargo configurés par les OEM et les conversions passager-cargo, utilisés dans les opérations de colis express, de fret général et de fret spécialisé, y compris le fret à température contrôlée, hors gabarit et à haute valeur. L'analyse examine les dynamiques du marché façonnées par la croissance du commerce électronique, les changements dans la disponibilité du fret en soute, l'évolution des réglementations environnementales et les changements dans les routes commerciales mondiales.

Le rapport fournit une segmentation par type d'aéronef (configurés OEM et conversions passager-cargo), capacité de charge utile (fuselage étroit en dessous de 45 tonnes, fuselage large moyen de 40 à 80 tonnes et grand fuselage large au-dessus de 80 tonnes), type de moteur (turboréacteur et turbopropulseur) et géographie. La couverture géographique englobe l'Amérique du Nord, l'Amérique du Sud, l'Europe, la région Asie-Pacifique et le Moyen-Orient et l'Afrique, avec une analyse détaillée au niveau des pays pour les principaux hubs cargo.

| Configuration OEM |

| Conversion passager-cargo |

| Fuselage étroit (moins de 45 tonnes) |

| Fuselage large moyen (40 à 80 tonnes) |

| Grand fuselage large (plus de 80 tonnes) |

| Turboréacteur |

| Turbopropulseur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Configuration OEM | ||

| Conversion passager-cargo | |||

| Par capacité de charge utile | Fuselage étroit (moins de 45 tonnes) | ||

| Fuselage large moyen (40 à 80 tonnes) | |||

| Grand fuselage large (plus de 80 tonnes) | |||

| Par type de moteur | Turboréacteur | ||

| Turbopropulseur | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des avions cargo ?

La taille du marché des avions cargo était de 9,40 milliards USD en 2026 et devrait atteindre 12,11 milliards USD d'ici 2031, avec un TCAC de 5,20 %.

Quel type d'aéronef se développe le plus rapidement ?

Les conversions passager-cargo progressent à un TCAC de 5,95 %, dépassant les livraisons de nouvelles constructions.

Pourquoi le Moyen-Orient affiche-t-il la croissance régionale la plus élevée ?

Des transporteurs tels qu'Emirates et Qatar ajoutent des 777F pour tirer parti des hubs de sixième liberté qui relient l'Asie à l'Europe et à l'Afrique, ce qui se traduit par un TCAC de 6,23 % pour la région.

Comment la norme CO₂ 2027 de l'OACI affectera-t-elle les plans de flotte ?

Les opérateurs doivent choisir entre commander de nouveaux 777-8F et A350F conformes à la règle ou convertir des avions passagers en milieu de vie et accepter des restrictions opérationnelles dans les aéroports sensibles au bruit.

Quels sont les principaux risques de coûts pour les compagnies aériennes cargo ?

La volatilité des prix du carburéacteur et la hausse des coûts des quotas carbone dans le cadre du SEQE-UE peuvent éroder rapidement les marges, en particulier pour les transporteurs sans forte capacité de couverture.

Les avions cargo à turbopropulseur sont-ils encore pertinents ?

Oui, les turbopropulseurs tels que l'ATR 72-600F devraient progresser à un TCAC de 6,11 % jusqu'en 2031 sur les courtes routes avec des contraintes de piste ou de demande qui rendent les avions à réaction non économiques.

Dernière mise à jour de la page le: