Taille et part du marché de la mousse d'extinction d'incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse d'extinction d'incendie par Mordor Intelligence

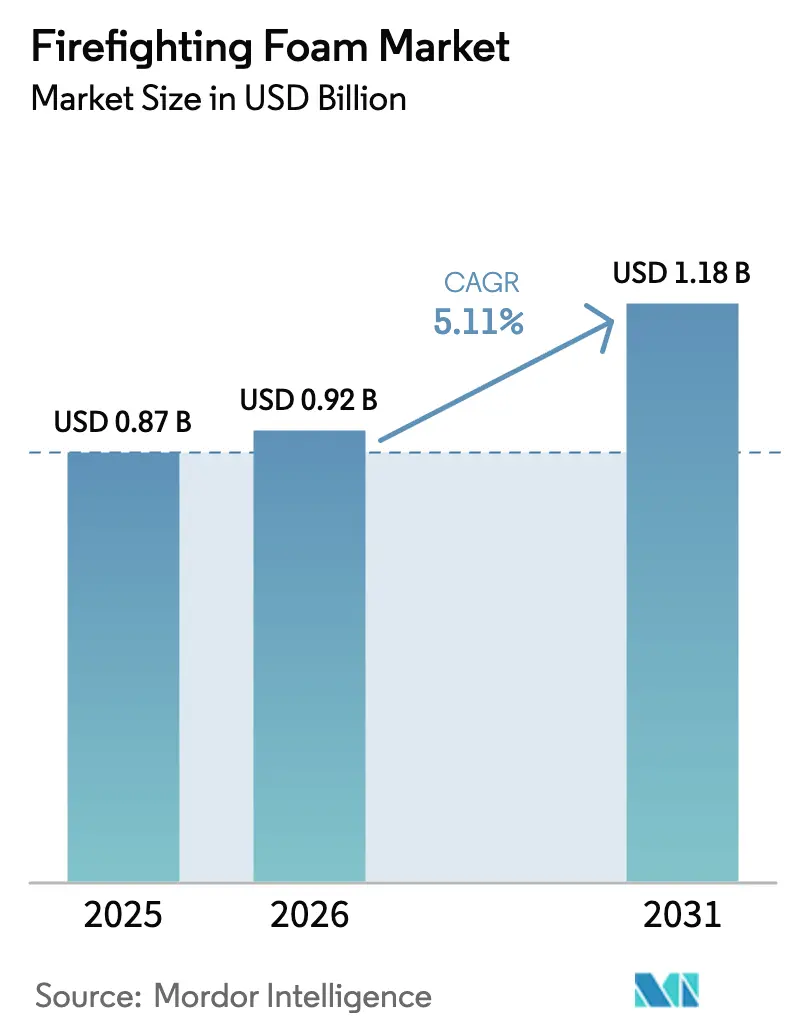

La taille du marché de la mousse d'extinction d'incendie était évaluée à 0,87 milliard USD en 2025 et devrait croître de 0,92 milliard USD en 2026 pour atteindre 1,18 milliard USD d'ici 2031, à un TCAC de 5,11 % au cours de la période de prévision (2026-2031). La pression réglementaire croissante contre les substances per- et polyfluoroalkylées (PFAS) accélère le passage de la mousse filmogène aqueuse (AFFF) vers des concentrés sans fluor qui permettent aux propriétaires d'actifs d'éviter les risques de responsabilité liés aux nouvelles réglementations américaines et européennes. Parallèlement, des mandats de sécurité industrielle plus stricts dans les secteurs du pétrole, du gaz, des mines et des entrepôts stimulent la demande de base pour les systèmes à mousse fixe, tandis que le développement rapide des installations de soutage de GNL, des pôles hydrogène et des méga-installations logistiques ouvre de nouvelles niches de croissance en Asie-Pacifique et au Moyen-Orient. L'intensité concurrentielle s'accroît à mesure que les fournisseurs spécialisés introduisent des formulations sans fluor de deuxième génération qui comblent les lacunes historiques en matière de performance et obtiennent des certifications tierces délivrées par Underwriters Laboratories (UL) et l'Organisation de l'aviation civile internationale (OACI). Ensemble, ces forces reconfigurent les stratégies d'approvisionnement, stimulent les cycles de dépenses en capital pour les modernisations et réduisent la fenêtre de développement de produits pour les acteurs établis qui s'appuient encore sur des formulations chimiques à base de PFAS.

Principaux enseignements du rapport

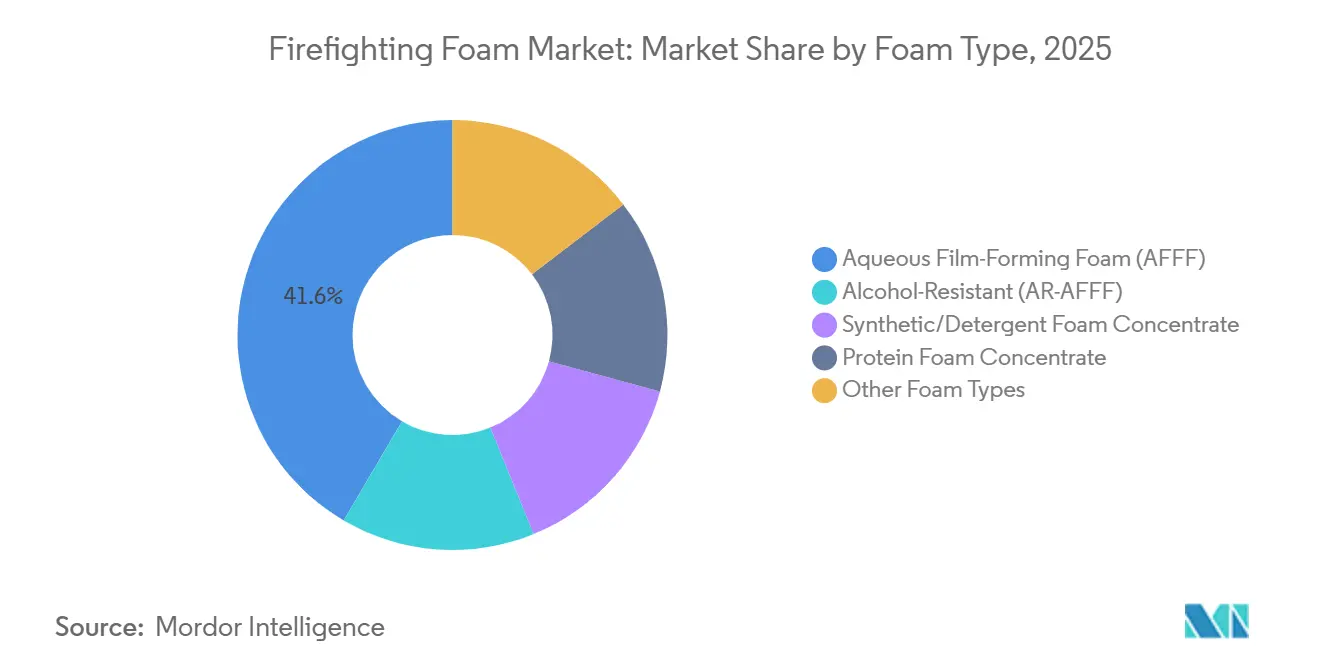

- Par type de mousse, l'AFFF a représenté 41,55 % des revenus en 2025 ; les autres types de mousse devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- Par teneur en fluor, les produits contenant des PFAS représentaient 54,79 % de la part de marché de la mousse d'extinction d'incendie en 2025, tandis que les mousses sans fluor progressent à un TCAC de 6,61 % jusqu'en 2031.

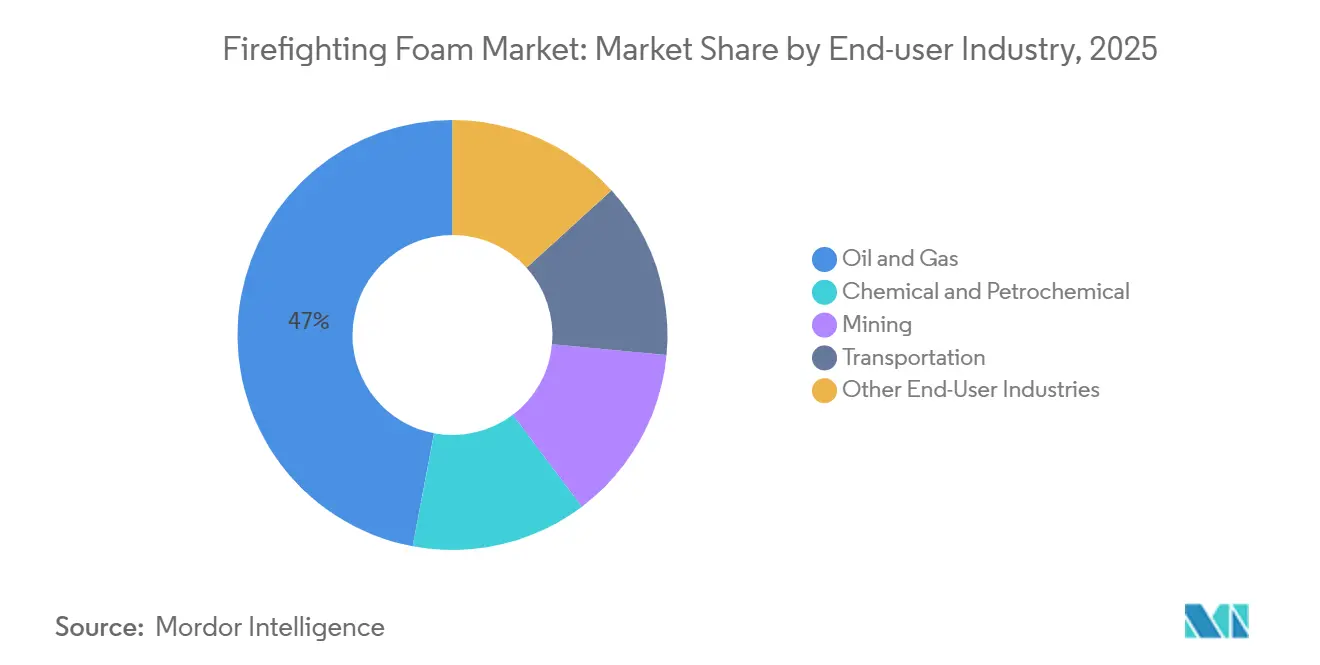

- Par secteur d'utilisation finale, le pétrole et le gaz représentaient 47,05 % de la taille du marché de la mousse d'extinction d'incendie en 2025 ; le secteur minier devrait croître à un TCAC de 6,45 % entre 2026 et 2031.

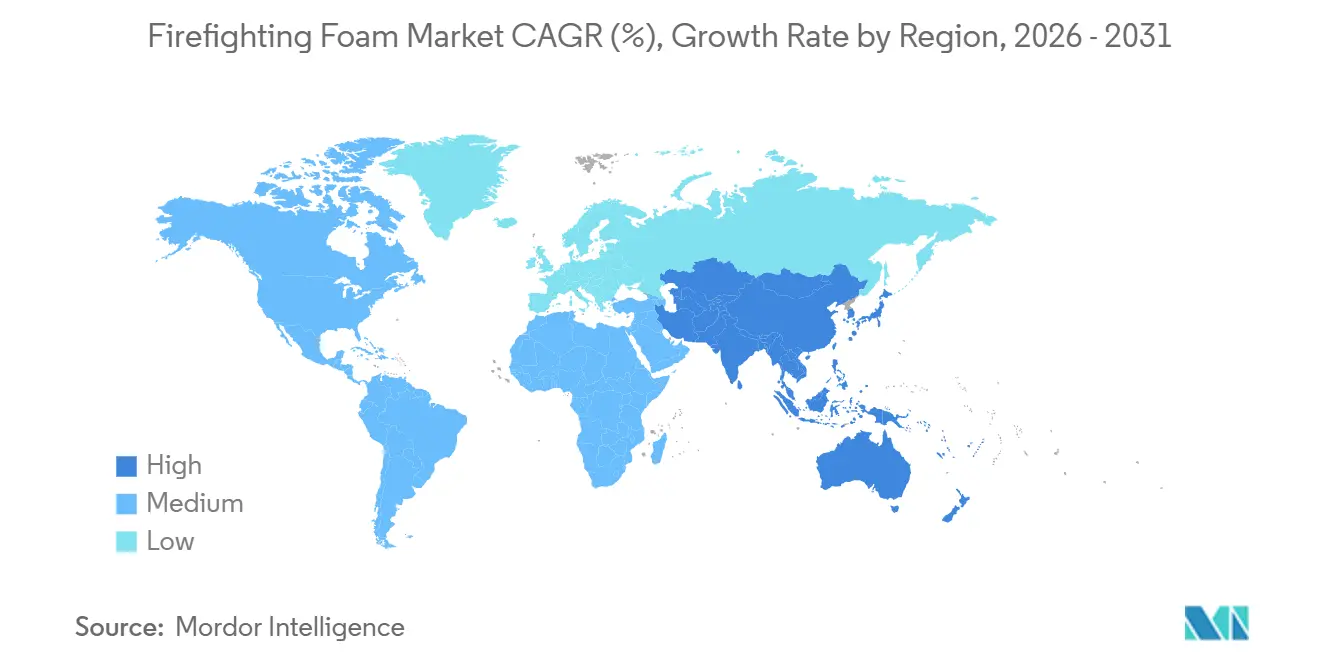

- Par géographie, l'Amérique du Nord détenait 38,71 % des revenus en 2025 ; l'Asie-Pacifique est en passe de connaître la plus forte expansion régionale avec un TCAC de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mousse d'extinction d'incendie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les mousses sans fluor accélérée par les réglementations PFAS | +1.8% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux stricts pour maintenir la sécurité industrielle | +1.2% | Mondial, concentré dans les secteurs du pétrole, du gaz et de la chimie | Long terme (≥ 4 ans) |

| Risque d'incendie croissant dans les installations de soutage de GNL et les pôles hydrogène en expansion | +0.9% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Systèmes à mousse fixe obligatoires dans les méga-entrepôts et les centres logistiques automatisés | +0.7% | Amérique du Nord, Europe, corridors urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation accrue de la protection incendie militaire et aéronautique | +0.6% | Amérique du Nord, Europe, certaines bases au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les mousses sans fluor accélérée par les réglementations PFAS

L'action réglementaire s'est intensifiée en 2025 et 2026 lorsque l'Union européenne a finalisé une élimination progressive contraignante des PFAS pour les applications de mousse non militaires d'ici 2028, incitant les aéroports de France, d'Allemagne et du Royaume-Uni à effectuer une conversion anticipée afin d'éviter des actifs échoués. Aux États-Unis, la Federal Aviation Administration a publié la circulaire consultative 150/5210-6E en mars 2025, ouvrant la voie aux mousses sans fluor dans 520 aéroports commerciaux auparavant contraints à l'approvisionnement en AFFF.[1]Federal Aviation Administration, "Circulaire consultative 150/5210-6E," FAA.GOV. L'Autorité de l'aviation civile d'Australie a suivi en août 2025 avec une directive similaire couvrant les nouvelles constructions aéroportuaires. Collectivement, ces mesures ont raccourci les cycles de vie de l'AFFF, contraint les fabricants à accélérer les reformulations de leur portefeuille et obligé les exploitants à budgétiser des modernisations. Aux États-Unis, les parties prenantes font face à des responsabilités de remédiation sur des sites contaminés individuels, conséquence des actions retardées dans le cadre de l'application du CERCLA.

Mandats gouvernementaux stricts pour maintenir la sécurité industrielle

En réponse à une série d'incidents très médiatisés, les régulateurs des secteurs du pétrole, du gaz et de la pétrochimie dans le monde entier ont renforcé les codes de protection incendie entre 2024 et 2025. En Inde, le Conseil de réglementation du pétrole et du gaz naturel a rendu obligatoire l'installation de systèmes à mousse fixe dans les terminaux pétroliers terrestres et les installations de GNL de grande capacité. Cette directive englobe les projets en cours de construction dans trois États côtiers.[2]Conseil de réglementation du pétrole et du gaz naturel d'Inde, "Normes de sécurité," PNGRB.GOV.IN. Parallèlement, en juin 2025, Saudi Aramco a révisé ses normes d'ingénierie internes, stipulant une protection par déluge mousse-eau pour les usines d'hydrogène et d'ammoniac bleu en cours de développement à Jubail et Ras Al Khair. Aux États-Unis, l'OSHA a soumis une proposition pour des tests annuels par des tiers des systèmes à mousse dans les usines chimiques gérant des liquides inflammables. Cette mesure impacte les installations et fait évoluer les tendances d'approvisionnement vers des options sans fluor à plus haute performance, même avec une prime sur les prix unitaires.

Risque d'incendie croissant dans les installations de soutage de GNL et les pôles hydrogène en expansion

À la fin de 2025, le nombre de sites mondiaux de soutage de GNL a fortement augmenté. Chaque site stocke désormais du concentré, conformément aux directives de taux d'application de la NFPA 11. Le nombre mondial de stations de ravitaillement en hydrogène a également connu une hausse notable. Au Japon, toutes les stations hydrogène pour poids lourds sont désormais tenues de disposer de systèmes de pulvérisation mousse-eau. Pendant ce temps, la Corée du Sud impose une protection à mousse fixe dans les installations d'hydrogène bleu. Le Japon et la Corée du Sud ont tous deux manifesté une préférence pour les mousses sans fluor, qui présentent une faible conductivité et un risque réduit de décharge statique. Cette tendance oriente le marché de la mousse d'extinction d'incendie vers les formulations chimiques à base de détergents synthétiques, reconnues pour leur stabilité accrue dans les conditions cryogéniques.

Systèmes à mousse fixe obligatoires dans les méga-entrepôts et les centres logistiques automatisés

Avec l'essor du commerce électronique, l'urgence d'une protection incendie robuste dans les entrepôts s'intensifie. La NFPA 13 a rendu obligatoire l'installation de sprinkleurs mousse-eau ou de systèmes de suppression en rayonnage dans les entrepôts américains abritant des marchandises à haut risque. Cette directive a eu un effet immédiat sur les entrepôts préexistants. En Allemagne, des réglementations similaires ont été déployées pour les installations automatisées. Pendant ce temps, la Chine a dévoilé la norme GB 50016-2025, ciblant les centres logistiques dotés de systèmes de tri robotisé et de stations de recharge de batteries. Les exploitants d'entrepôts optent de plus en plus pour des mousses sans fluor, qui laissent un résidu minimal sur les équipements électroniques sensibles et les systèmes de convoyage, soulignant un mouvement collectif d'abandon des solutions AFFF traditionnelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilités environnementales et sanitaires des mousses contenant des PFAS | -0.9% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts élevés d'élimination, de nettoyage et de modernisation des systèmes existants | -0.6% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes de performance et limites de compatibilité de certaines alternatives sans fluor | -0.4% | Mondial, concentré dans le pétrole, le gaz et l'aviation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Responsabilités environnementales et sanitaires des mousses contenant des PFAS

À partir de janvier 2026, les nouvelles normes américaines sur l'eau potable limiteront les niveaux de PFOA et de PFOS à des niveaux minimaux. Cette mesure a classé de nombreux systèmes publics d'approvisionnement en eau comme non conformes, avec des coûts de remédiation significatifs anticipés. Les fabricants ressentent la pression : un règlement majeur en 2024 a mis en évidence les coûts croissants liés aux responsabilités héritées des PFAS. Pendant ce temps, en Allemagne, les autorités imposent des programmes financés par les producteurs pour la reprise et la destruction, ce qui alourdit les coûts de fin de vie. En réponse, les assureurs ont commencé à exclure la couverture PFAS des polices de responsabilité civile générale, accélérant l'obsolescence de l'AFFF sur le marché de la mousse d'extinction d'incendie.

Coûts élevés d'élimination, de nettoyage et de modernisation des systèmes existants

L'incinération à haute température de la mousse PFAS est coûteuse. Une raffinerie disposant de quantités importantes d'AFFF pourrait faire face à des factures d'élimination substantielles, sans compter les éventuelles mises à niveau des systèmes. Lors d'une modernisation, les installations doivent souvent investir dans de nouvelles pompes de dosage, canalisations et buses. Cela est dû au fait que les mousses sans fluor sont plus visqueuses que l'AFFF, entraînant des dépenses supplémentaires pour une installation de taille moyenne. Cependant, les petits aéroports et les terminaux de carburant indépendants, manquant de réserves de capital suffisantes, se tournent vers des subventions gouvernementales, qui sont souvent inférieures aux montants demandés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mousse : la pression commerciale réduit la suprématie de l'AFFF

L'AFFF a maintenu 41,55 % de la part de marché de la mousse d'extinction d'incendie en 2025, mais son emprise s'est affaiblie sous l'effet des interdictions réglementaires croissantes et des coûts de responsabilité. Les cycles de remplacement se sont resserrés à mesure que les aéroports européens ont éliminé l'approvisionnement en AFFF à partir de janvier 2026, et que l'Australie a interdit les mousses PFAS pour les nouveaux projets aéroportuaires. Pendant ce temps, les autres types de mousse ont affiché un TCAC de 6,31 %, le plus rapide parmi les types de mousse, à mesure que des produits de deuxième génération tels que le SOLBERG RE-HEALING RF6 ont atteint les critères de référence de niveau B de l'OACI.

Les utilisateurs finaux segmentent désormais leurs achats. Les opérateurs militaires, aéronautiques et pétrochimiques continuent de s'appuyer sur les stocks d'AFFF pour les fonctions critiques nécessitant des films d'étanchéité aux vapeurs, mais les secteurs de l'entreposage, des centres de données et des mines se tournent résolument vers des alternatives sans fluor laissant un résidu minimal. Les mousses protéiniques conservent une demande de niche pour la protection des parcs de réservoirs où les propriétés de rejet du carburant l'emportent sur les préoccupations environnementales. Les fabricants équilibrent leurs stratégies : ils maintiennent les lignes de production d'AFFF pour les recharges du marché secondaire, tout en orientant leur budget de recherche et développement vers le développement de portefeuilles sans fluor.

Par teneur en fluor : la dynamique se déplace vers les formulations sans PFAS

Les formulations contenant des PFAS représentaient encore 54,79 % des ventes mondiales de 2025, mais le segment sans fluor devrait surpasser le marché global de la mousse d'extinction d'incendie avec un TCAC de 6,61 % jusqu'en 2031. La décision de l'Europe d'éliminer progressivement les mousses PFAS d'ici 2028 a réduit la demande historique. Parallèlement, un changement de politique de la Federal Aviation Administration en 2025 a incité les aéroports américains à rechercher exclusivement des contrats pour des concentrés sans fluor. Les certifications sont désormais accordées à un rythme plus rapide : le TRIDOL F3 d'Angus Fire a obtenu le niveau C de l'OACI en septembre 2025, comblant un écart de performance crucial pour les scénarios d'incendie impliquant des aéronefs gros porteurs.

En tenant compte des coûts d'élimination, de nettoyage et de contentieux, l'avantage économique penche vers les alternatives sans PFAS. Cependant, des obstacles subsistent. La viscosité plus élevée de ces alternatives nécessite des mises à niveau des systèmes de canalisations, et leur sensibilité à la dureté de l'eau nécessite des investissements dans la filtration. Les contraintes d'approvisionnement sont significatives ; les délais de livraison ont augmenté, retardant les modernisations dans les bases aéronavales américaines et dans les pôles pétrochimiques européens.

Par secteur d'utilisation finale : le complexe énergétique tire les volumes, les mines surperforment

Les installations pétrolières et gazières ont contribué à 47,05 % des revenus de 2025, reflétant les exigences strictes de la NFPA 11 et de l'API 2510 dans les raffineries, les plateformes offshore et les terminaux de GNL. La demande minière se développe le plus rapidement avec un TCAC de 6,45 % à mesure que les projets d'extraction de lithium et de terres rares en Australie, au Chili et en République démocratique du Congo adoptent des systèmes de pulvérisation mousse-eau pour les zones de stockage de batteries.

Grâce aux modernisations aéronautiques et à la mise en place d'infrastructures de soutage de GNL, le secteur des transports a maintenu un volume stable. Pendant ce temps, les installations chimiques et pétrochimiques ont orienté leur attention vers les mousses résistantes à l'alcool. Les entrepôts et les centres logistiques, classés dans la catégorie autres secteurs

, ont connu une croissance, portée par les mises à jour des codes imposant des systèmes à mousse dans les installations automatisées à rayonnages hauts. Une conversion pilote à la raffinerie Beaumont d'ExxonMobil au Texas souligne les normes de validation rigoureuses qui dissuadent les grandes compagnies pétrolières d'un déploiement généralisé jusqu'à ce qu'elles confirment la compatibilité et obtiennent l'approbation des assureurs.

Analyse géographique

L'Amérique du Nord a conservé 38,71 % des revenus de 2025, ancrée par un dense corridor pétrochimique et la plus grande base d'AFFF installée au monde. L'armée américaine à elle seule détient des milliers de systèmes existants destinés à être remplacés, mais les pénuries d'approvisionnement et les tests de compatibilité repoussent l'achèvement à 2027. Le Canada rattrape son retard à la suite des orientations provisoires de Transports Canada qui autorisent les mousses sans fluor dans les aéroports sous réserve d'une évaluation des risques, tandis que le Mexique reste contraint par le budget et continue de s'appuyer sur ses stocks d'AFFF existants.

L'Asie-Pacifique devrait se développer à un TCAC de 6,04 % et dépasser l'Europe en croissance absolue d'ici 2030. La Chine représente près de la moitié de la taille du marché régional de la mousse d'extinction d'incendie, soutenue par la construction rapide de terminaux d'importation de GNL et des investissements dans la chimie du charbon nécessitant une protection à mousse fixe. Le nouveau code de sécurité de l'Inde cible les installations de GNL dépassant 50 000 m³ et accélère les achats dans les terminaux planifiés. Pendant ce temps, le Japon et la Corée du Sud, portés par la législation sur l'économie de l'hydrogène, transitionnent vers des produits sans fluor, imposant la suppression par mousse dans les sites de production et de distribution.

L'Europe est à l'avant-garde de l'innovation politique. À partir de janvier 2026, l'Allemagne et les Pays-Bas interdiront les mousses PFAS dans les aéroports civils, tandis que les pays nordiques ont imposé des agents sans PFAS dans toutes les installations publiques d'ici 2025. Cette adoption précoce donne aux fournisseurs régionaux un avantage pour stimuler les exportations à mesure que d'autres régions s'alignent sur les normes européennes. Les cycles de mise à niveau stimulent également la demande en Amérique du Sud et au Moyen-Orient et en Afrique, soutenus par les terminaux d'éthanol brésiliens et les initiatives hydrogène de Saudi Aramco.

Paysage concurrentiel

Le marché de la mousse d'extinction d'incendie est modérément consolidé. Perimeter Solutions a investi 65 millions USD pour certifier sa gamme RE-HEALING RF6, décrochant des contrats dans les aéroports de Francfort et d'Heathrow une fois que les régulateurs européens ont approuvé les alternatives sans fluor. Johnson Controls a tiré parti de sa distribution mondiale et de sa capacité de regroupement, proposant des offres intégrées de mousse, d'équipements de dosage et de maintenance attractives pour les développeurs de méga-entrepôts. Les dépôts de brevets ont atteint un record en 2025, axés sur les tensioactifs biosourcés et la stabilisation à basse température, révélant comment les budgets de recherche et développement continuent de migrer des formulations chimiques à base de PFAS. Les spécialistes de niche capitalisent sur leur expertise applicative, remportant des contrats dans les centres de données et les mines de lithium qui nécessitent des propriétés sans résidu absentes dans l'AFFF traditionnel.

Leaders du secteur de la mousse d'extinction d'incendie

Johnson Controls

Perimeter Solutions

Angus Fire

Dafo Fomtec AB

Sthamer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Perimeter Solutions a dévoilé son dernier produit, le SOLBERG SPARTAN, au salon FDIC 2025. Ce concentré de mousse innovant, doté d'une formulation sans fluor à 1 %, est conçu pour permettre aux pompiers d'atteindre une suppression complète de l'incendie. La mousse est efficace contre divers scénarios d'incendie, notamment les incendies de structures, de végétation, de véhicules, d'essence et de bennes à ordures.

- Février 2025 : Perimeter Solutions a annoncé une augmentation de 93,42 % de ses ventes de sécurité incendie, atteignant 436,27 millions USD en 2024. Cette croissance met en évidence la demande croissante de produits de lutte contre l'incendie, stimulant l'innovation et élargissant leur adoption dans diverses applications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des mousses d'extinction d'incendie comme le chiffre d'affaires généré par les formulations de concentrés frais (AFFF, AR-AFFF, protéiniques, fluoroprotéiniques, synthétiques et nouveaux mélanges sans fluor) que les producteurs fournissent pour la suppression et la formation dans les secteurs industriel, municipal, aéronautique, maritime et spécialisé. Les valeurs sont saisies au prix départ usine et converties en dollars américains constants de 2024 afin d'éliminer les effets de l'inflation.

Exclusion du périmètre : les moniteurs d'incendie, les équipements de dosage, les services d'ingénierie pour systèmes fixes et les coûts d'élimination sur site sont exclus du périmètre de revenus.

Aperçu de la segmentation

- Par type de mousse

- Mousse filmogène aqueuse (AFFF)

- Mousse résistante à l'alcool (AR-AFFF)

- Concentré de mousse synthétique/détergente

- Concentré de mousse protéinique

- Autres types de mousse (mousse synthétique sans fluor (F3), etc.)

- Par teneur en fluor

- Contenant des PFAS

- Sans fluor

- Par secteur d'utilisation finale

- Pétrole et gaz

- Chimie et pétrochimie

- Mines

- Transport

- Autres secteurs d'utilisation finale (militaire et défense, entreposage et logistique, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs des services d'incendie expérimentés, des chimistes spécialisés dans les mousses, des responsables HSE du secteur pétrolier et gazier, ainsi que des responsables des achats aéroportuaires en Amérique du Nord, en Europe, dans les pays du CCG et en Asie-Pacifique. Ces échanges ont permis de valider la consommation unitaire par site à risque, la durée de conservation des concentrés et le rythme pratique d'élimination progressive des PFAS, contribuant ainsi à affiner les hypothèses du modèle.

Recherche documentaire

Nous partons de données ouvertes faisant autorité. Les codes de sécurité incendie gouvernementaux et les registres de rappel (NFPA, U.S. EPA Toxic Release Inventory), les projets de restriction des PFAS de l'Agence européenne des produits chimiques, les dossiers d'examen des POPs des Nations Unies et les données de comptage des raffineries de l'Agence internationale de l'énergie établissent les empreintes de la demande. Des organismes professionnels tels que la Fire Equipment Manufacturers' Association et l'Energy Institute fournissent des journaux d'expédition et des statistiques d'incidents, tandis que les analyses de presse et de brevets dans Dow Jones Factiva et Questel mettent en évidence les évolutions technologiques.

Les dépôts d'entreprises extraits via D&B Hoovers, les présentations aux investisseurs, les synthèses douanières et les avis volontaires de retrait de produits affinent la répartition régionale et les tendances des prix de vente moyens. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses publications supplémentaires ont alimenté la collecte de données, la validation et les analyses contextuelles.

Dimensionnement du marché et prévisions

Le modèle descendant (top-down) évalue la demande en concentrés à partir de l'inventaire des risques installés, tels que le nombre de réservoirs de stockage d'hydrocarbures, de plateformes de forage actives, d'aéroports certifiés, d'usines chimiques et de navires de guerre, multiplié par les taux d'utilisation annuelle de mousse et de remplacement vérifiés. Des agrégations ascendantes (bottom-up) sélectives des revenus des principaux fournisseurs et des recoupements ASP × volume échantillonnés confirment les totaux. Les principaux moteurs des prévisions, notamment les perspectives du prix du pétrole, les dépenses d'investissement en aval, les pipelines de construction aéroportuaire et les délais légaux de conformité aux PFAS, alimentent une régression multivariée qui projette les volumes, puis les valeurs, jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par une revue analytique en deux étapes au cours de laquelle les anomalies par rapport aux statistiques d'incidents, aux données d'expédition et aux éditions précédentes sont signalées et, si nécessaire, vérifiées à nouveau auprès des répondants. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des chocs réglementaires ou tarifaires significatifs.

Pourquoi la référence de Mordor sur les mousses d'extinction d'incendie est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent différentes familles de mousses, compositions géographiques, années de référence monétaire et hypothèses de remplacement. L'alignement rigoureux du périmètre, l'actualisation annuelle et la modélisation par variables de Mordor atténuent ces écarts.

Les principaux facteurs d'écart comprennent le regroupement des équipements de lutte contre l'incendie, l'exclusion des produits sans fluor, des courbes de substitution optimistes et des conversions de devises incohérentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,87 Md USD (2025) | Mordor Intelligence | - |

| 1,05 Md USD (2025) | Global Consultancy A | Regroupe les équipements matériels et les agents mouillants avec les concentrés |

| 0,76 Md USD (2021) | Industry Publisher B | Utilise une année de base plus ancienne et des taux d'adoption statiques |

| 0,99 Md USD (2024) | Trade Journal C | Omet les formulations sans fluor et applique des moyennes d'ASP régionales à l'échelle mondiale |

La comparaison montre que Mordor fournit une référence équilibrée et transparente, fondée sur des variables traçables et des étapes reproductibles, offrant aux décideurs un chiffre fiable pour la planification et l'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la mousse d'extinction d'incendie en termes monétaires ?

La taille du marché de la mousse d'extinction d'incendie est évaluée à 0,92 milliard USD en 2026 et devrait atteindre 1,18 milliard USD d'ici 2031, enregistrant un TCAC de 5,11 % sur cette période.

Qu'est-ce qui motive le passage vers les formulations sans fluor ?

Les interdictions réglementaires sur les PFAS, l'escalade des coûts de responsabilité et l'amélioration de la parité de performance poussent les propriétaires d'actifs vers des mousses sans fluor certifiées.

Quel secteur d'utilisation finale représente la demande la plus élevée ?

Les opérations pétrolières et gazières sont en tête, contribuant à 47,05 % des revenus de 2025 grâce aux codes de sécurité incendie stricts dans les raffineries, les terminaux de GNL et les parcs de réservoirs.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 6,04 % jusqu'en 2031, portée par le soutage de GNL, les pôles hydrogène et la construction de méga-entrepôts.

Comment les fournisseurs répondent-ils à l'évolution des réglementations ?

Les leaders du marché investissent massivement dans la recherche et le développement et les capacités pour les mousses sans fluor, poursuivent les certifications UL et OACI, et forment des partenariats de production régionaux pour raccourcir les délais de livraison.

Quels sont les principaux obstacles financiers au remplacement de l'AFFF ?

Les frais d'élimination élevés des mousses PFAS existantes, les modernisations des systèmes pour gérer des alternatives plus visqueuses et les pénuries d'approvisionnement en concentrés sans fluor certifiés font monter les coûts totaux de transition.

Dernière mise à jour de la page le: