Taille et part du marché européen du café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

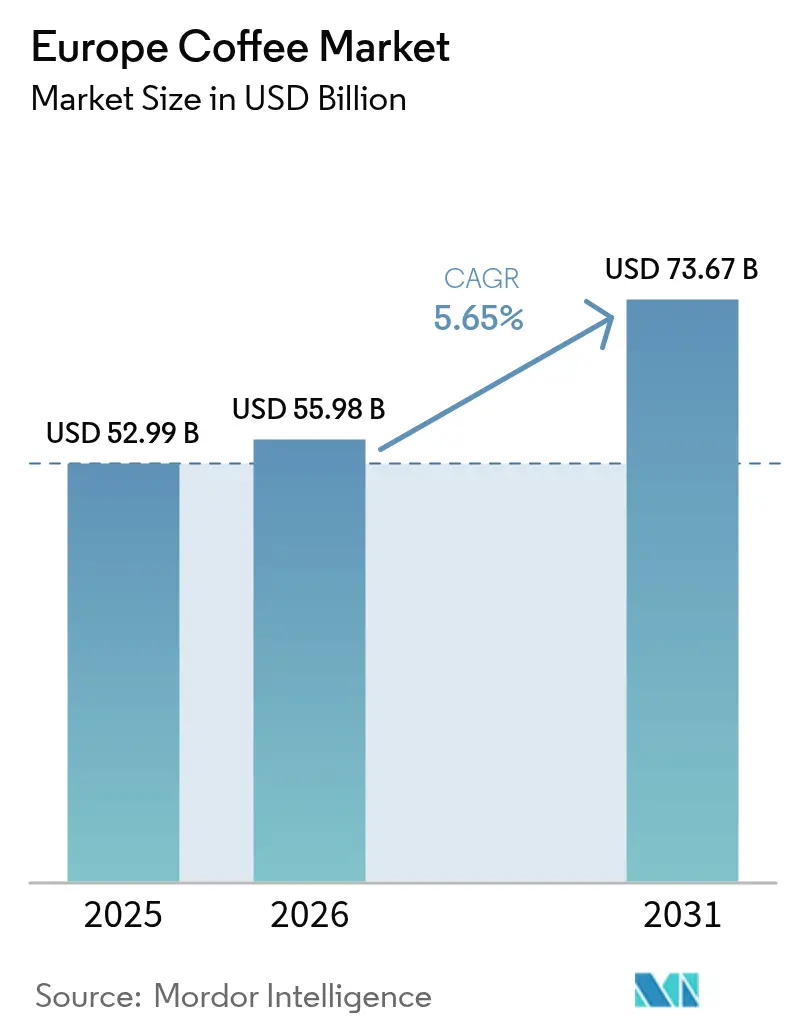

| Taille du marché de l'année de base (2025) | 52.99 Milliards de dollars |

| Taille du Marché (2026) | 55.98 Milliards de dollars |

| Taille du Marché (2031) | 73.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

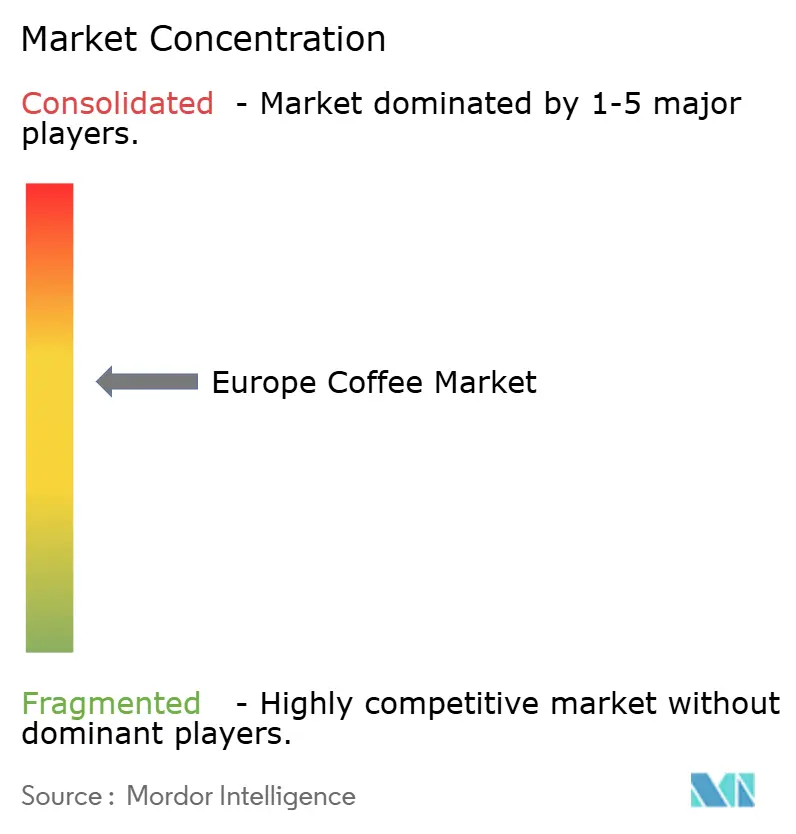

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du café par Mordor Intelligence

La taille du marché européen du café devrait croître de 52,99 milliards USD en 2025 à 55,98 milliards USD en 2026 et devrait atteindre 73,67 milliards USD d'ici 2031, à un TCAC de 5,65 % sur la période 2026-2031. L'Europe demeure l'une des plus grandes régions consommatrices de café au monde, soutenue par des pratiques culturelles établies et une forte culture des cafés dans de nombreux pays. Tandis que les produits cafés traditionnels maintiennent leur dominance sur le marché grâce à leur large disponibilité et à une base de consommateurs établie, le marché connaît une demande accrue pour les variétés de spécialité, biologiques et d'approvisionnement durable. Les innovations en matière de formats de produits élargissent les options offertes aux consommateurs et attirent les plus jeunes. La croissance du marché est également soutenue par les expériences café premium dans les segments de la vente au détail et de la restauration. Le développement du marché est aussi influencé par la transformation numérique, la conscience environnementale et les investissements accrus des grandes chaînes de café. Le marché européen du café continue d'évoluer à mesure que les consommateurs exigent une qualité supérieure, un approvisionnement éthique et des options de café personnalisées, créant un environnement de marché compétitif et diversifié.

Principaux enseignements du rapport

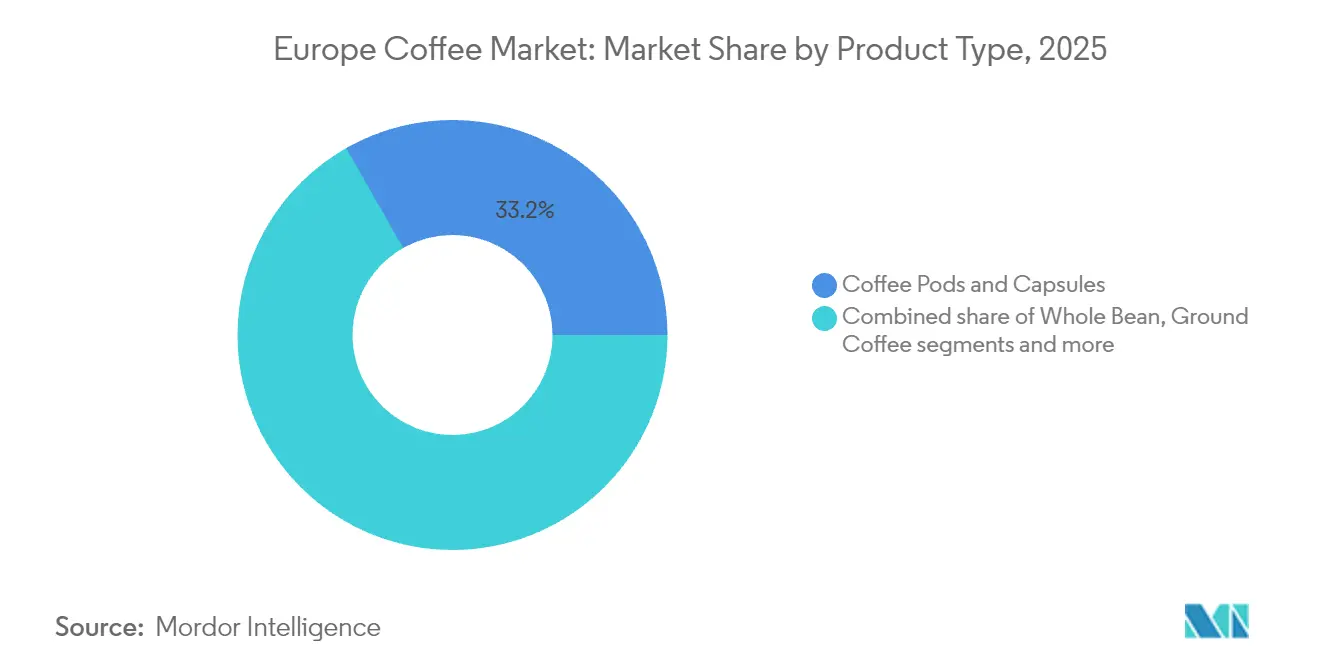

- Par type de produit, les dosettes et capsules ont capté 33,22 % de la part de revenus en 2025 ; le café en grains entiers devrait progresser à un TCAC de 7,28 % jusqu'en 2031.

- Par saveur, le café nature représentait 81,72 % des ventes en 2025, tandis que les variantes aromatisées devraient croître à un TCAC de 7,64 % jusqu'en 2031.

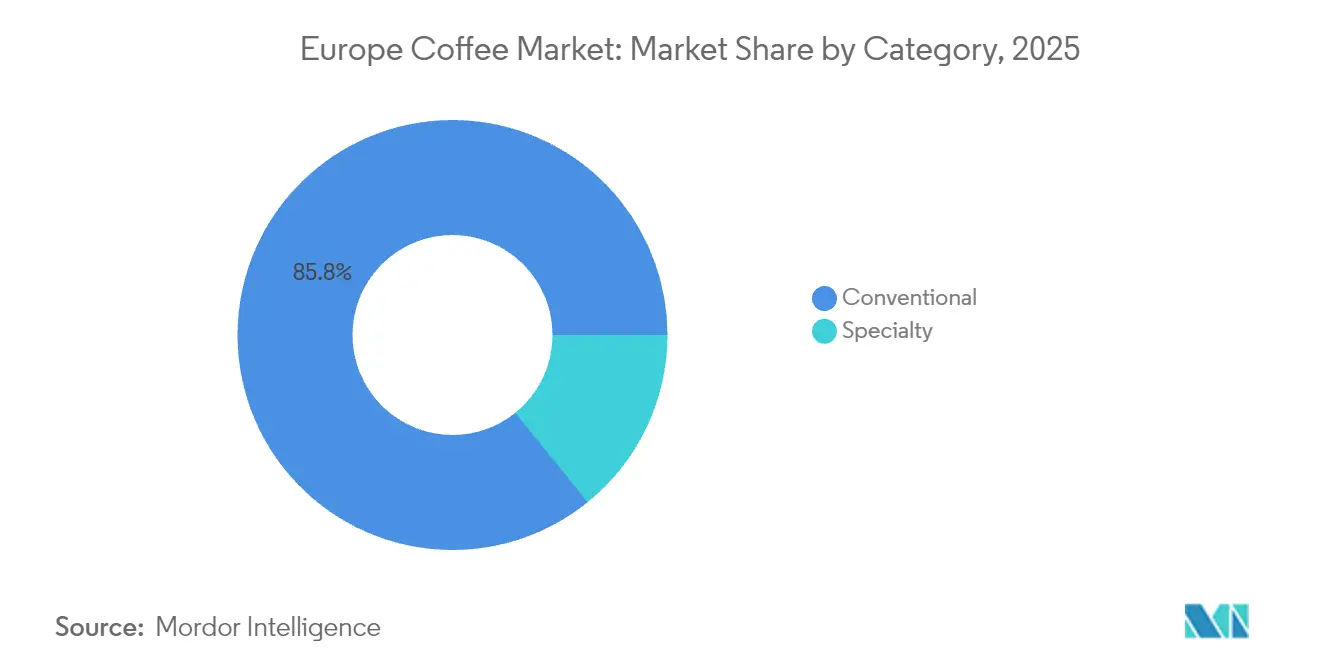

- Par type de catégorie, le café conventionnel représentait 85,82 % de la taille du marché européen du café en 2025, tandis que le café de spécialité progresse à un TCAC de 8,74 % sur le même horizon.

- Par type de grain, l'Arabica maintenait une part de 70,54 % de la taille du marché européen du café en 2025 ; le Robusta devrait croître à un TCAC de 5,98 % entre 2026 et 2031.

- Par circuit de distribution, les circuits de vente au détail contrôlaient 80,34 % de la part du marché européen du café en 2025, tandis que les ventes en restauration hors domicile devraient s'accélérer à un TCAC de 5,69 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 15,96 % de la part du marché européen du café en 2025 et progressait à un TCAC de 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du café

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de café de spécialité et premium | +1.8% | Allemagne, Royaume-Uni, Scandinavie, Pays-Bas | Moyen terme (2-4 ans) |

| Essor de la culture des cafés et consommation sociale du café | +1.2% | Centres urbains d'Europe occidentale | Court terme (≤ 2 ans) |

| La durabilité s'impose comme un moteur de marché clé | +1.0% | Ensemble de l'Union européenne, plus marqué en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| L'innovation produit stimule le développement du marché | +0.9% | Pôles technologiques en Allemagne, au Royaume-Uni et en Italie | Moyen terme (2-4 ans) |

| Conscience de la santé et sensibilisation aux bienfaits du café | +0.7% | Europe du Nord, populations urbaines | Moyen terme (2-4 ans) |

| Premiumisation du café en grains entiers et du café frais | +0.6% | Europe occidentale, segments aisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café de spécialité et premium

La demande croissante de café de spécialité et premium en Europe est portée par une base de consommateurs avertis qui privilégient de plus en plus la qualité, les profils aromatiques uniques et l'approvisionnement éthique plutôt que les produits cafés de grande consommation. Les amateurs de café européens font preuve d'une conscience accrue des origines du café, des méthodes de transformation et des techniques de préparation, ce qui a renforcé le marché pour les variétés artisanales, d'origine unique, biologiques et durables. Le mouvement du café de troisième vague, qui met l'accent sur le savoir-faire, la traçabilité et les histoires d'origine des produits, renforce ce segment de marché premium. Les consommateurs manifestent une disposition à payer des prix plus élevés pour un café offrant des expériences gustatives spécifiques tout en respectant les normes environnementales et de commerce équitable. En août 2024, John Farrer & Co of Kendal a élargi sa collection signature de cafés de spécialité avec trois nouveaux produits, axés sur des cafés d'origine unique, en petites séries et saisonniers, provenant de sources mondiales. Ce lancement de produit illustre la manière dont les torréfacteurs de café établis adaptent leur offre pour répondre aux préférences des consommateurs pour des produits cafés distinctifs et de haute qualité qui mettent en avant l'origine, la saisonnalité et l'expertise de production.

Essor de la culture des cafés et consommation sociale du café

L'essor de la culture des cafés et la consommation sociale du café en Europe transforment le marché du café en mettant l'accent sur les expériences au-delà de la boisson. Les consommateurs européens considèrent les cafés comme des espaces sociaux pour se connecter, travailler, se détendre et savourer un café de qualité. Cette évolution est portée par la demande de cafés de spécialité dans des environnements attrayants, souvent complétés par des options de restauration, des événements et des espaces propices à la socialisation ou au travail à distance. L'expérience du café représente un mode de vie, un sentiment de communauté et une expression personnelle, attirant des consommateurs en quête d'expériences authentiques qui associent éléments traditionnels et modernes. L'expansion des cafés indépendants aux côtés des chaînes établies témoigne de la préférence des consommateurs pour des expériences café distinctives et locales. Le Département de l'environnement, de l'alimentation et des affaires rurales du Royaume-Uni a signalé une consommation moyenne de café hors domicile de 40 mL par personne par semaine en 2023, soulignant l'importance de la consommation sociale du café. Ces données indiquent le rétablissement de la consommation de café dans la restauration hors domicile, les cafés renforçant leur position d'espaces communautaires dans les modes de vie des consommateurs modernes.

La durabilité s'impose comme un moteur de marché clé

Le marché européen du café connaît une transformation fondamentale portée par les impératifs de durabilité, tant les consommateurs que les acteurs du secteur accordant la priorité à la conservation de l'environnement, aux protocoles d'approvisionnement éthique et aux mesures de responsabilité sociale. Les consommateurs de café européens manifestent une préférence croissante pour les produits portant des certifications validant les pratiques agricoles durables, les conditions de travail équitables et les normes de préservation de l'environnement. Les comportements d'achat des consommateurs indiquent une forte corrélation avec les indicateurs de durabilité, favorisant les organisations qui démontrent des engagements mesurables en matière de conservation de la biodiversité, de réduction de l'empreinte carbone et de bien-être des communautés agricoles. Par exemple, l'initiative stratégique de Tchibo visant à mettre en œuvre un approvisionnement en café 100 % responsable d'ici 2027 illustre l'intégration des cadres de durabilité dans les stratégies des entreprises européennes de café pour maintenir leur pertinence sur le marché et la fidélité des consommateurs.

L'innovation produit stimule le développement du marché

L'innovation produit stimule le développement du marché européen du café en améliorant les expériences des consommateurs et en élargissant l'offre de produits. Les consommateurs européens recherchent la qualité, des profils aromatiques uniques et des avancées technologiques améliorant la commodité de la préparation, la personnalisation et la durabilité. L'innovation englobe de nouveaux équipements de préparation, de nouvelles gammes de café, des boissons à base de café fonctionnelles et des emballages respectueux de l'environnement. Ces développements répondent aux besoins de consommateurs avertis qui valorisent à la fois les expériences café traditionnelles et modernes. Les entreprises maintiennent leur compétitivité grâce à la recherche et au développement, en répondant aux tendances de santé et de mode de vie tout en offrant des expériences café personnalisées pour différents segments de clientèle. Par exemple, en juin 2024, Costa Coffee a démontré cet engagement en ouvrant un Centre d'innovation et de développement à Loudwater, au Royaume-Uni. Cette installation permet à ses équipes d'innovation, de recherche et de développement de tester et de développer des équipements avancés, soutenant la stratégie de Costa Coffee Professional pour élargir son portefeuille de solutions café et s'aligner sur les besoins futurs des consommateurs et les évolutions du secteur.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et perturbations de la chaîne d'approvisionnement | -1.5% | Ensemble de l'Union européenne, en particulier les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Concurrence des boissons alternatives | -0.8% | Europe du Nord, populations soucieuses de leur santé | Moyen terme (2-4 ans) |

| Impact du changement climatique sur la production de café | -0.6% | Chaînes d'approvisionnement mondiales affectant les importations de l'Union européenne | Long terme (≥ 4 ans) |

| Coûts opérationnels et de matières premières élevés | -0.4% | Ensemble de l'Union européenne, touchant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et perturbations de la chaîne d'approvisionnement

Le marché européen du café est confronté à des contraintes significatives dues à la volatilité des prix et aux perturbations de la chaîne d'approvisionnement, qui créent une incertitude tout au long de la chaîne de valeur. De multiples facteurs influencent les prix du café, notamment la variabilité climatique, les événements météorologiques extrêmes, les tensions géopolitiques et les pénuries de main-d'œuvre dans les principaux pays producteurs. Ces défis réduisent les rendements et la qualité des cultures tout en réduisant les volumes d'approvisionnement et en augmentant les coûts de production et de logistique. L'inflation des prix qui en résulte affecte directement les prix de détail du café en Europe, influençant le comportement d'achat des consommateurs et les habitudes de consommation. La chaîne d'approvisionnement en café, fortement mondialisée, reste susceptible aux retards de transport, à la hausse des coûts de fret et aux changements réglementaires, qui ajoutent des pressions supplémentaires sur les coûts et compliquent les opérations du marché. En Allemagne, l'un des plus grands pays consommateurs de café d'Europe, l'Office fédéral de la statistique a signalé une hausse de 12,2 % en glissement annuel des prix à la consommation du café moulu en avril 2025 [1]Source : Office fédéral de la statistique, "Le café en grains en avril 2025, 12,2 % plus cher qu'un an auparavant", destatis.de. Cette flambée des prix démontre comment les pressions inflationnistes peuvent influencer le comportement des consommateurs, pouvant potentiellement entraîner un glissement vers des alternatives plus abordables telles que le café instantané ou des mélanges à teneur plus élevée en Robusta.

Concurrence des boissons alternatives

Le marché européen du café subit une pression concurrentielle significative due à la prolifération des boissons alternatives, qui détournent les dépenses des consommateurs des produits cafés conventionnels. Les consommateurs européens, en particulier au sein des segments démographiques plus jeunes, manifestent des préférences croissantes pour des catégories de boissons diversifiées, notamment le thé traditionnel, les boissons énergisantes, les préparations fonctionnelles et botaniques, les lattes à base végétale, et les options de bien-être non caféinées telles que le matcha, le kombucha et les préparations à base de plantes. Ces boissons alternatives attirent les consommateurs soucieux de leur santé grâce à leurs profils aromatiques distinctifs, leur teneur réduite en caféine et leurs avantages nutritionnels, notamment leurs propriétés antioxydantes, leur teneur en vitamines et leurs bénéfices probiotiques. La diversification des options de boissons oblige les fabricants de café à mettre en œuvre des innovations stratégiques dans le développement de produits, les initiatives marketing et les protocoles d'engagement des consommateurs pour maintenir la fidélisation et élargir leur présence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dosettes portent la révolution de la commodité

Les dosettes et capsules de café représentaient 33,22 % de la part de marché en 2025, démontrant l'orientation stratégique prononcée des consommateurs européens vers des méthodologies de préparation à domicile systématisées. La présence substantielle de ce segment sur le marché est fondamentalement attribuée à sa sophistication opérationnelle, à ses protocoles de préparation standardisés et à ses paramètres quantifiables de qualité des boissons. La mise en œuvre systématique des machines à café à dosettes individuelles, conjuguée aux avancées technologiques dans les spécifications de fabrication des capsules et aux taxonomies de saveurs complètes, continue de faciliter la progression méthodique de ce segment sur le marché.

Le segment du café en grains entiers devrait croître à un TCAC de 7,28 % jusqu'en 2031, porté par des consommateurs qui privilégient la fraîcheur, la qualité et des options de préparation personnalisées. Cette croissance reflète une préférence croissante pour les expériences café premium, les consommateurs recherchant des saveurs et des arômes authentiques que les grains entiers préservent mieux que les alternatives pré-moulues. Soutenant cette tendance, le Département de l'agriculture des États-Unis (USDA) rapporte que l'Union européenne a dominé la consommation intérieure de grains de café verts au cours de l'année commerciale 2024/2025, utilisant plus de 42,0 millions de sacs de 60 kilogrammes. Ce niveau de consommation élevé indique une préférence croissante des consommateurs européens pour le café fraîchement torréfié et la torréfaction à domicile, ce qui permet un meilleur contrôle de leur préparation du café.

Par saveur : le nature domine malgré la croissance des aromatisés

Le café nature maintient une position dominante sur le marché avec une part de 81,72 % en 2025, démontrant la préférence prédominante des consommateurs européens pour la consommation de café traditionnelle. L'analyse du marché indique une orientation significative des consommateurs vers les caractéristiques authentiques dérivées de l'origine du café, des variétés de grains et des profils de torréfaction précis plutôt que vers les alternatives aromatisées. Cette concentration substantielle du marché dans la consommation de café nature illustre l'appréciation affinée du marché européen pour la qualité premium et les caractéristiques gustatives distinctives inhérentes aux variétés régionales de café et aux méthodologies de torréfaction spécialisées, s'alignant sur le patrimoine café établi du continent.

Le café aromatisé croît à un TCAC de 7,64 %, porté par les jeunes consommateurs à la recherche de variétés diversifiées et saisonnières au-delà des options café traditionnelles. Ce segment de marché attire des consommateurs en quête d'expériences gustatives enrichies et de sélections personnalisées correspondant aux préférences de mode de vie modernes. Les innovations de produits mettant en avant des arômes naturels sans sucre ajouté répondent aux exigences des consommateurs soucieux de leur santé tout en répondant au besoin d'offres premium. Par exemple, en 2024, Nestlé S.A. a élargi sa gamme Nescafé Classic en Europe centrale et orientale en introduisant des saveurs caramel et noisette, toutes deux contenant des arômes naturels sans sucre ajouté.

Par type de catégorie : la spécialité progresse malgré la dominance du conventionnel

En 2025, le café conventionnel représentait 85,82 % de la part du marché européen, établissant sa position prédominante parmi les consommateurs. Cette domination du marché est attribuée à l'affinité culturelle profondément ancrée de la région pour les variétés de café traditionnelles, les consommateurs privilégiant les profils aromatiques établis et la cohérence des produits. Le réseau de distribution étendu du café conventionnel via les circuits de restauration hors domicile et de vente au détail assure une pénétration soutenue du marché. La combinaison stratégique de prix compétitifs et d'une notoriété de marque établie maintient le café conventionnel comme premier choix pour la consommation quotidienne.

Le segment du café de spécialité en Europe connaît une croissance significative, avec un TCAC de 8,74 %, dépassant le taux de croissance global du marché de près du double. Les consommateurs européens accordent une importance croissante à la qualité premium, à la durabilité et à l'approvisionnement éthique dans leurs choix de café. L'attrait des cafés de spécialité tient à leurs profils aromatiques distincts, à leurs méthodes de production artisanales et à leurs chaînes d'approvisionnement transparentes. Les certifications telles que Fairtrade, Biologique et Rainforest Alliance sont passées de simples éléments de différenciation du marché à des exigences essentielles. La position de l'Union européenne en tant que grand importateur de produits biologiques est mise en évidence par ses 2,7 millions de tonnes métriques d'importations biologiques en 2023, telles que rapportées par le Centre pour la Promotion des Importations (CBI). Ce volume d'importation démontre la forte préférence des consommateurs pour les produits soutenant l'agriculture durable et les pratiques d'approvisionnement éthique.

Par type de grain : l'Arabica domine tandis que le Robusta progresse

Les grains d'Arabica représentaient 70,54 % de la part de marché en 2025, démontrant une validation empirique complète de la prédilection établie des consommateurs européens pour leurs profils organoleptiques multidimensionnels et leurs caractéristiques aromatiques distinguées. Les paramètres d'acidité supérieurs quantifiables et les attributs gustatifs raffinés du café Arabica démontrent une corrélation statistique précise avec les méthodologies de consommation de café sophistiquées en Europe. L'adhésion institutionnalisée de la région à des paramètres de qualité standardisés et à des caractéristiques spécifiques à l'origine établit l'Arabica comme la sélection prééminent pour la production de café spécialisé et les protocoles de formulation de mélanges premium.

Les grains de Robusta affichent une trajectoire de croissance à un TCAC de 5,98 %, attribuée à la mise en œuvre de protocoles d'adaptation climatique et à des méthodologies améliorées d'optimisation des saveurs. Malgré ses limitations historiques sur le marché européen en raison de son profil gustatif prononcé et de sa concentration élevée en caféine, le Robusta a connu une avancée significative grâce à des protocoles de traitement affinés et à des procédures de mélange systématiques qui optimisent ses caractéristiques aromatiques. La résistance inhérente de cette variété aux ravageurs agricoles et son adaptabilité environnementale la positionnent comme un composant stratégique dans le maintien de la continuité de la chaîne d'approvisionnement face aux défis liés au climat.

Par circuit de distribution : le commerce de détail en tête tandis que la restauration hors domicile se redresse

Les circuits de vente au détail détenaient une part de marché de 80,34 % en 2025, démontrant la préférence des consommateurs européens pour la consommation de café à domicile. Cette dominance découle de la commodité offerte par les points de vente au détail tels que les supermarchés, les hypermarchés et les plateformes en ligne. La solidité du segment de vente au détail reflète les tendances des consommateurs vers la consommation à domicile, les individus cherchant à recréer des expériences de qualité café à la maison. Ces circuits permettent aux consommateurs d'accéder à une large gamme de produits cafés de différentes marques, formats et gammes de prix. La croissance du commerce électronique et des achats d'épicerie en ligne a encore renforcé le segment de vente au détail en simplifiant le processus d'achat du café pour les consommateurs.

Le marché européen du café en restauration hors domicile affiche un taux de croissance annuel composé (TCAC) de 5,69 %, principalement attribué à la culture des cafés bien établie de la région, où la consommation de café fonctionne à la fois comme une activité utilitaire et sociale. L'expansion du marché est facilitée par l'urbanisation continue et la demande accrue des consommateurs pour des expériences café premium, englobant une qualité de boisson supérieure et des environnements de café raffinés. L'Autorité européenne du travail rapporte que le secteur de l'hôtellerie-restauration, y compris les établissements de café, représentait 4,7 % de l'emploi total en 2023. Ces données statistiques attestent de l'impact économique substantiel du marché et de son rôle fondamental dans le renforcement de l'engagement communautaire à travers l'Europe.

Analyse géographique

L'Allemagne détient la plus grande part du marché européen du café à 15,96 % en 2025 et affiche le taux de croissance le plus élevé de la région à un TCAC de 6,61 % jusqu'en 2031. Le marché combine des habitudes de consommation établies avec une demande croissante pour des produits de spécialité et durables, créant des opportunités diversifiées dans tous les segments. La double position de l'Allemagne en tant que plus grand importateur et marché à croissance la plus rapide met en évidence son approche efficace de développement du marché, qui intègre les préférences traditionnelles aux tendances modernes.

L'Italie maintient sa position de deuxième plus grand marché du café en Europe, soutenue par sa culture espresso établie et son importante industrie de torréfaction nationale. Bien que le segment des cafés de spécialité reste limité, il montre un potentiel de croissance, notamment auprès des jeunes consommateurs à la recherche d'alternatives à l'espresso traditionnel, offrant des opportunités pour des produits innovants s'alignant sur les traditions caféières italiennes.

La France démontre un potentiel de marché significatif, avec des importations de café vert atteignant 226 mille tonnes en 2023. Le Royaume-Uni présente une évolution notable du marché, tandis que le marché espagnol se concentre sur le café commercial avec des segments de spécialité en expansion. Les Pays-Bas fonctionnent comme un centre commercial clé avec d'importantes opérations de réexportation qui influencent les flux du marché européen. La position stratégique de la Belgique en tant que grand importateur et réexportateur profite aux entreprises cherchant à pénétrer le marché européen. La Pologne et la Suède présentent des opportunités de croissance portées par l'évolution des préférences des consommateurs et la croissance économique.

Paysage concurrentiel

Le marché européen du café maintient une concentration modérée, les multinationales rivalisant avec les torréfacteurs de spécialité et les spécialistes du commerce direct. Les leaders du marché tels que Nestlé SA, Luigi Lavazza SpA, Starbucks Corporation et Strauss Group utilisent de vastes réseaux de distribution et une notoriété de marque établie. Ces entreprises font face à une concurrence croissante des acteurs axés sur la durabilité qui privilégient la traçabilité et l'approvisionnement éthique.

La consolidation du secteur se poursuit par des acquisitions stratégiques, comme l'illustre l'acquisition par Lofbergs du torréfacteur danois Peter Larsen Kaffe en février 2025. Les entreprises investissent dans la technologie comme avantage concurrentiel, mettant en œuvre des systèmes de traçabilité par chaîne de blocs, des solutions d'emballage durable et des plateformes numériques d'engagement client pour répondre aux exigences réglementaires et renforcer leurs positions sur le marché.

Des opportunités de marché subsistent dans les produits à usage unique durables, les plateformes de commerce direct et les segments de café de spécialité régionaux, où les consommateurs manifestent leur disposition à payer des prix premium. Les nouveaux entrants sur le marché, en particulier les entreprises technologiques développant des dosettes compostables et des plateformes numériques connectant directement les consommateurs aux producteurs de café, remettent en question les modèles traditionnels de distribution du marché européen du café.

Leaders du secteur européen du café

Nestlé SA

Luigi Lavazza SpA

Starbucks Corporation

Strauss Group

Melitta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : JDE Peet's a lancé deux nouveaux produits en sachets sous sa marque Kenco, ciblant les jeunes consommateurs de café. La gamme comprend les saveurs Whipped Americano Frappe et Creamy Latte, pouvant être servies chaudes ou glacées.

- Avril 2025 : Nestlé a introduit la gamme de produits Nescafé Espresso Concentré en Europe. La gamme propose trois saveurs - vanille, caramel et classique, chaque bouteille offrant 16 portions.

- Avril 2025 : Lavazza a lancé Tabli, un système de capsules de café 100 % café qui élimine l'emballage traditionnel des capsules, offrant une solution café sans déchets.

- Mai 2024 : Fresh Black a établi un centre de distribution en Pologne pour faciliter les expéditions vers les marchés européens. L'entreprise a lancé un site web pour l'Union européenne présentant ses produits de café de spécialité conditionnés en sachets de 200 g, ses mélanges en grains entiers et ses sachets de café filtre.

Périmètre du rapport sur le marché européen du café

Le café est une boisson infusée préparée à partir de grains de café torréfiés, les graines des baies de certaines espèces de caféiers.

Le marché européen du café est segmenté par type de produit, circuit de distribution et géographie. Par type de produit, le marché est segmenté en grains entiers, café moulu, café instantané et dosettes et capsules de café. Par circuit de distribution, le marché est segmenté en circuits de restauration hors domicile et circuits de vente au détail. Le circuit de vente au détail est lui-même segmenté en supérettes, détaillants spécialisés, supermarchés/hypermarchés et autres circuits de distribution. Par géographie, le marché étudié est segmenté en France, Allemagne, Royaume-Uni, Espagne, Italie, Russie et Reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD).

| Grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café prêt-à-consommer |

| Nature |

| Aromatisé |

| Conventionnel |

| Spécialité (Biologique/Origine unique) |

| Arabica |

| Robusta |

| Autres |

| Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés |

| Supérettes | |

| Boutiques en ligne | |

| Autres circuits de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Café prêt-à-consommer | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par catégorie | Conventionnel | |

| Spécialité (Biologique/Origine unique) | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par circuit de distribution | Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Boutiques en ligne | ||

| Autres circuits de distribution | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen du café ?

Le marché européen du café est valorisé à 55,98 milliards USD en 2026.

À quelle vitesse le marché va-t-il se développer au cours des cinq prochaines années ?

Les prévisions indiquent un TCAC de 5,65 %, portant les revenus à 73,67 milliards USD d'ici 2031.

Quel segment de produit est en tête des ventes régionales ?

Les dosettes et capsules détiennent 33,22 % des revenus et continuent de bénéficier de la demande en matière de commodité.

Pourquoi l'Allemagne est-elle un marché clé pour les fournisseurs ?

L'Allemagne combine une part de marché de 15,96 % avec le TCAC le plus rapide de la région à 6,61 %, ce qui en fait à la fois le plus grand et le marché national à croissance la plus rapide.

Dernière mise à jour de la page le: