Taille et part du marché de l'énergie éolienne en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

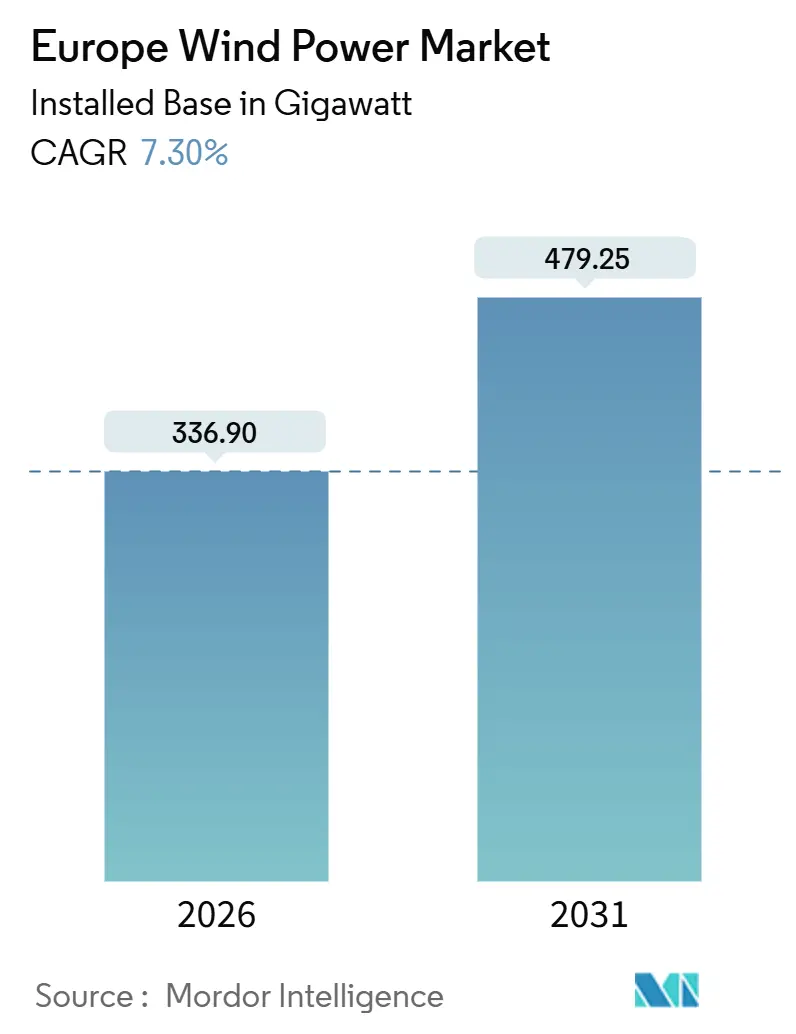

| Volume du Marché (2026) | 336.90 gigawatt |

| Volume du Marché (2031) | 479.25 gigawatt |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Europe par Mordor Intelligence

La taille du marché de l'énergie éolienne en Europe, en termes de base installée, devrait passer de 336,90 gigawatts en 2026 à 479,25 gigawatts d'ici 2031, à un TCAC de 7,30 % durant la période de prévision (2026-2031).

L'expansion découle des objectifs contraignants du pacte Ajustement à l'objectif 55, de la demande croissante des entreprises pour des contrats d'achat d'électricité à long terme, des réductions rapides du coût nivelé de l'électricité et de la commercialisation de la technologie éolienne flottante en mer. L'augmentation de la taille des turbines terrestres et en mer réduit le nombre de fondations par mégawatt, tandis que les acquisitions de producteurs d'électricité indépendants par les services publics approfondissent l'intégration verticale et sécurisent les portefeuilles de projets. La congestion du réseau se profile comme la contrainte la plus immédiate, mais le co-implantation de batteries à grande échelle et les nouveaux interconnecteurs commencent à atténuer les pressions de l'écrêtement. La localisation de la chaîne d'approvisionnement pour les tours, les pales et les câbles prend de l'élan à mesure que les décideurs politiques mettent l'accent sur l'autonomie stratégique, mais la dépendance aux aimants en terres rares vis-à-vis du raffinage chinois demeure une vulnérabilité non résolue.

Principaux enseignements du rapport

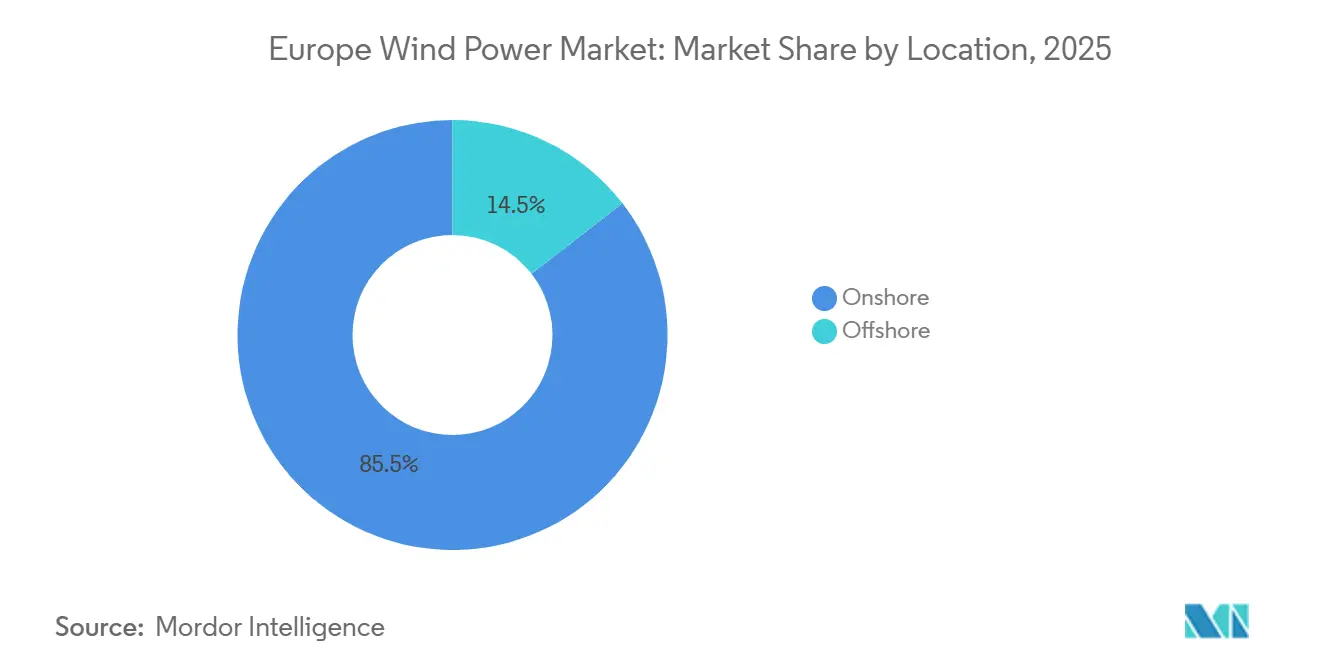

- Par emplacement, les installations terrestres ont représenté 85,5 % de la part du marché de l'énergie éolienne en Europe en 2025, tandis que la capacité en mer devrait progresser à un TCAC de 17,2 % jusqu'en 2031.

- Par capacité de turbine, la classe de 3 à 6 MW a dominé avec 51,1 % de la taille du marché de l'énergie éolienne européen en 2025, tandis que les turbines de plus de 6 MW devraient se développer à un TCAC de 15,8 % durant 2026-2031.

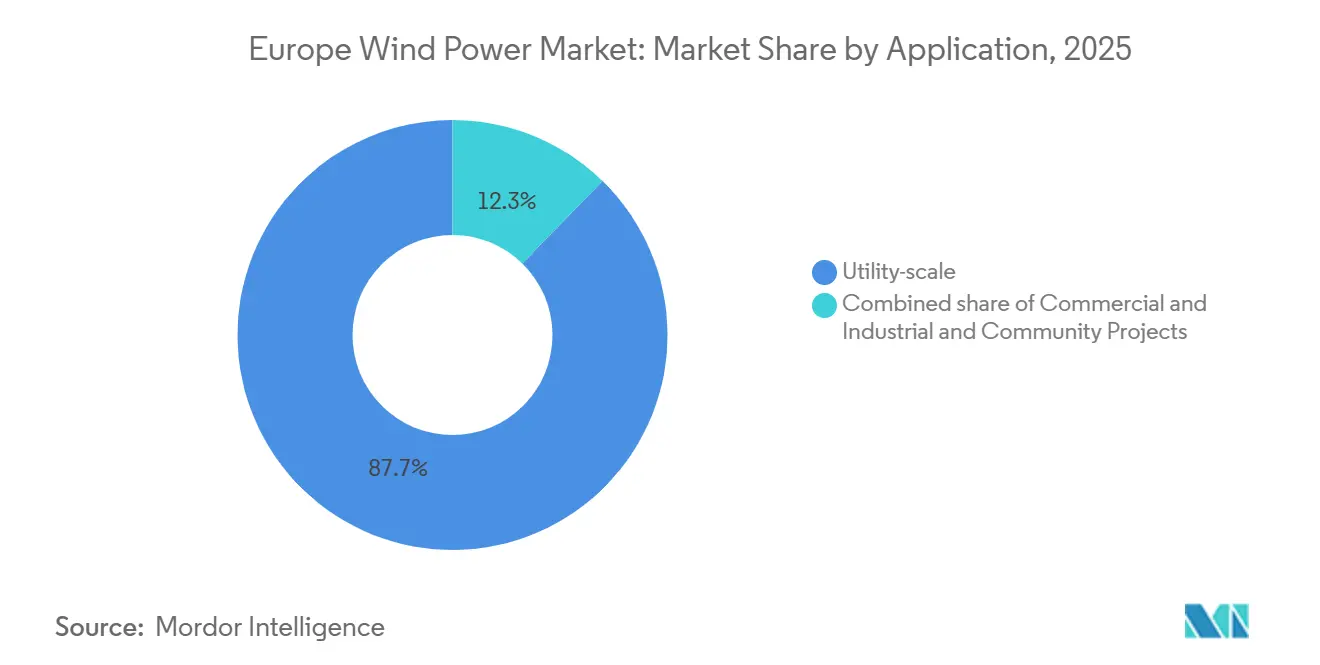

- Par application, les projets à grande échelle utilitaire ont représenté 87,7 % de la capacité installée en 2025 ; les installations commerciales et industrielles progressent à un TCAC de 15,4 % jusqu'en 2031.

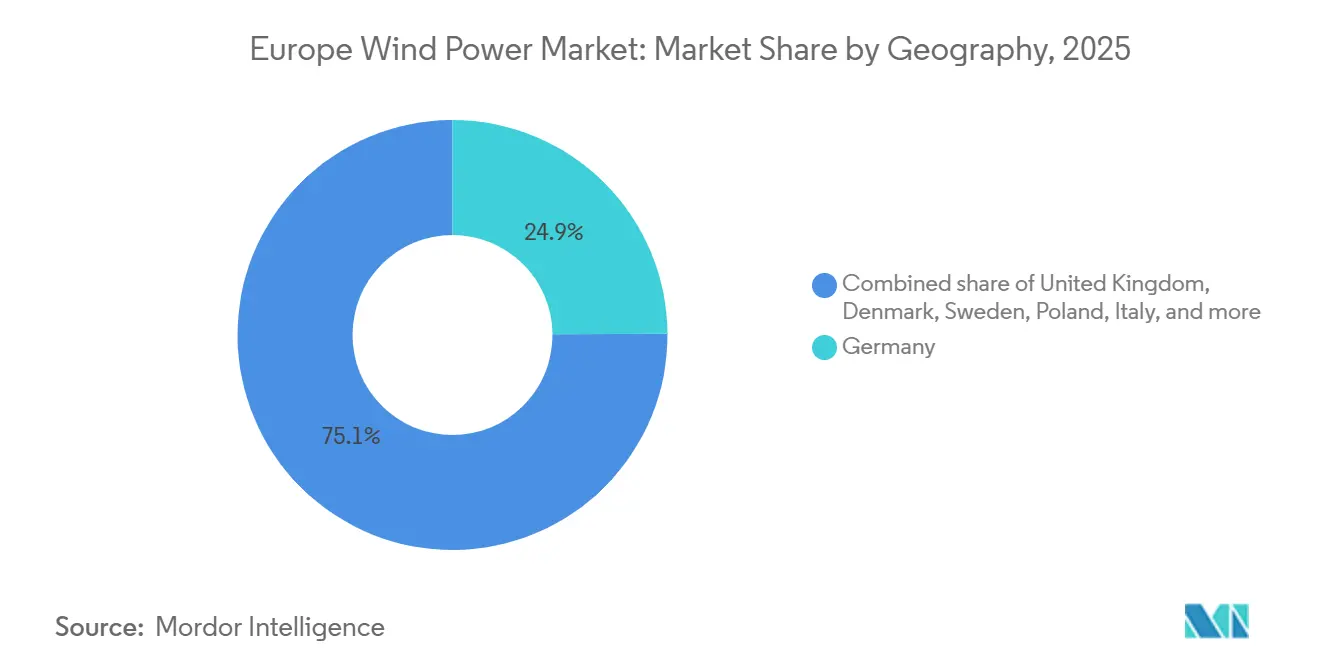

- Par géographie, l'Allemagne représentait 24,9 % de la capacité installée en 2025, tandis que la Pologne devrait connaître la croissance la plus rapide avec un TCAC de 17,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pacte vert européen et objectifs Ajustement à l'objectif 55 | +1.8% | Toute l'Europe, plus fort en Allemagne, au Danemark et aux Pays-Bas | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'électricité des turbines terrestres et en mer | +1.5% | Mondial, avec des effets prononcés au Royaume-Uni, en Allemagne et en Pologne | Moyen terme (2-4 ans) |

| Forte demande de contrats d'achat d'électricité d'entreprise | +1.2% | Europe occidentale (Allemagne, France, Royaume-Uni, Pays-Bas), en expansion vers la Pologne et l'Espagne | Moyen terme (2-4 ans) |

| Réhabilitation des parcs terrestres de plus de 15 ans | +0.9% | Allemagne, Espagne, Danemark, avec des gains précoces en Basse-Saxe et dans le Schleswig-Holstein | Court terme (≤ 2 ans) |

| Commercialisation de l'éolien en mer flottant | +0.7% | Royaume-Uni (Écosse), Norvège, France (Bretagne), Portugal | Long terme (≥ 4 ans) |

| Technologie de pale recyclable de nouvelle génération | +0.4% | Toute l'Europe, déploiements pilotes en Allemagne, au Danemark et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pacte vert européen et objectifs Ajustement à l'objectif 55

Le paquet législatif oblige les États membres à mettre à jour leurs plans nationaux en matière d'énergie et de climat tous les deux ans et relève l'objectif d'électricité renouvelable à l'horizon 2030 à 45 %, ce qui implique un parc éolien de 500 GW, soit 63 % au-dessus de la capacité de 2025.[1]Commission européenne, "Mise en œuvre du pacte vert européen," europa.eu Le mécanisme d'ajustement carbone aux frontières appliqué à l'acier et au ciment à partir de 2026 oriente la production de tours et de fondations vers le continent. L'Allemagne a consacré 4,6 milliards d'EUR en 2025 au renforcement du réseau pour intégrer 145 GW d'énergie éolienne d'ici 2030. L'île énergétique du Danemark regroupera 10 GW d'énergie éolienne en mer et exportera l'électricité excédentaire, illustrant comment la coordination transnationale multiplie les développements nationaux. L'élan politique maintient donc le marché de l'énergie éolienne européen sur une trajectoire de forte croissance malgré les difficultés de la chaîne d'approvisionnement.

Baisse rapide du coût nivelé de l'électricité des turbines terrestres et en mer

Les coûts nivelés terrestres ont chuté à 0,043–0,092 EUR/kWh en 2024, tandis que les coûts en mer sont tombés à 0,055-0,103 EUR/kWh avec l'optimisation des dépenses de bilan de système par les plateformes de 15 MW.[2]Fraunhofer ISE, "Coût de l'électricité produite par les énergies renouvelables en Allemagne en 2024," ise.fraunhofer.de L'appel d'offres à contrat pour écart compensatoire du Royaume-Uni en 2024 a validé des offres en mer 30 % inférieures au prix d'exercice, prouvant que le risque marchand est tolérable dans les centres à forte demande.[3]Département britannique pour la sécurité énergétique et la neutralité carbone, "Coûts de production d'électricité 2024," gov.uk L'appel d'offres terrestre polonais a été inférieur au coût de la production à partir du charbon pour la première fois, ce qui a entraîné l'accélération des fermetures de centrales. La turbine V162-6,2 MW de Vestas a affiché un facteur de capacité de 48 % dans les terres allemandes en 2025, soulignant comment les rotors plus grands améliorent les rendements sur les sites existants. La baisse des coûts de production soutient des prix compétitifs pour les contrats d'achat d'électricité d'entreprise et confirme l'avantage de coût qui dynamise le marché de l'énergie éolienne européen.

Forte demande de contrats d'achat d'électricité d'entreprise

Les contrats d'entreprise sont revenus à leurs niveaux d'avant la crise énergétique, les entreprises cherchant à sécuriser leurs prix et à satisfaire à un appariement carbone horaire granulaire dans le cadre de la Directive sur la publication d'informations en matière de durabilité des entreprises. Le contrat d'achat d'électricité virtuel de 300 MW de Baltic Eagle conclu par Amazon et le portefeuille scandinave de 500 MW de Microsoft intègrent tous deux des clauses d'énergie propre 24h/24 et 7j/7, ce qui accroît la demande d'énergie éolienne garantie. La plateforme d'agrégation d'EDF permet désormais aux petites entreprises d'accéder à des contrats de longue durée, autrefois réservés aux grands acheteurs. Cet élan des contrats d'achat d'électricité garantit des débouchés pour les nouvelles capacités et renforce le marché de l'énergie éolienne européen contre les réductions de subventions.

Réhabilitation des parcs éoliens terrestres de plus de 15 ans

L'Allemagne, l'Espagne et le Danemark accueillent collectivement plus de 40 GW de turbines installées avant 2010. Remplacer des machines de 2 MW par des modèles de 6 MW triple la production en utilisant les raccordements au réseau et les routes existants, offrant des taux de rendement internes supérieurs à 12 % sans subventions. La réhabilitation évite de nouveaux conflits d'utilisation des terres et respecte les nouvelles règles de recul, ce qui en fait la voie la plus rapide vers des augmentations de volume. La Basse-Saxe et le Schleswig-Holstein ont connu la première vague de modernisations à 5 MW et plus en 2025, réduisant de moitié les délais de projet. À mesure que les expirations des tarifs d'injection approchent, la réhabilitation devrait ajouter 6 à 8 GW par an, renforçant le portefeuille du marché de l'énergie éolienne européen.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et insuffisance des interconnexions | -1.1% | Allemagne, Espagne, Royaume-Uni, avec des goulots d'étranglement aigus en Bavière, en Andalousie et en Écosse | Court terme (≤ 2 ans) |

| Procédures d'autorisation longues et opposition locale | -0.8% | Toute l'Europe, plus sévère en Allemagne, en France et en Suède | Moyen terme (2-4 ans) |

| Risque de contentieux lié à la biodiversité (oiseaux, mammifères marins) | -0.5% | Allemagne, Pays-Bas, Royaume-Uni, Danemark (en mer), Espagne (corridors de rapaces) | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement en aimants à terres rares | -0.4% | Mondial, avec un risque accru pour les équipementiers européens dépendants du néodyme chinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et insuffisance des interconnexions

L'Allemagne a écrêté 8,2 TWh d'énergie éolienne en 2023 à un coût pour les contribuables de 3,1 milliards d'EUR en raison du retard de l'achèvement de SuedLink et SuedOstLink à 2028. L'Espagne a subi 2,5 TWh d'écrêtements en 2023, et la file d'attente au réseau du Royaume-Uni a atteint 283 GW avec des délais d'attente de sept ans. Bien que l'interconnexion NeuConnect de 1,4 GW ait atténué certaines contraintes, seulement 2 % de la capacité de transfert nécessaire pour équilibrer les déséquilibres continentaux est opérationnelle. La batterie de 500 MW de RWE à Kaskasi montre que le stockage peut récupérer six points de pourcentage de capacité effective, mais le transport à grande échelle reste le goulot d'étranglement critique qui limite les gains à court terme du marché de l'énergie éolienne européen.

Procédures d'autorisation longues et opposition locale

Malgré le plafond de deux ans fixé par la Directive sur les énergies renouvelables III, les délais d'approbation ont atteint en moyenne 4 à 5 ans sur les principaux marchés durant 2024-2025. La haute juridiction allemande a imposé des évaluations supplémentaires à proximité des sites classés par l'UNESCO, retardant 1,8 GW de projets. La France exige encore 17 consultations par projet terrestre, bien qu'un décret de 2025 ait réduit cette liste à 12 et plafonné les recours à 90 jours. Le veto municipal de la Suède a bloqué un parc de 400 MW en février 2025. Tant que les procédures simplifiées ne produiront pas véritablement leurs effets, les lourdeurs administratives freineront la trajectoire de croissance du marché de l'énergie éolienne européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : l'accélération en mer remodèle le mix de déploiement

L'énergie éolienne en mer se développe à un TCAC de 17,2 %, soit le double de la moyenne du marché de l'énergie éolienne en Europe, car les plateformes flottantes ouvrent des profondeurs d'eau supérieures à 60 m. Les actifs terrestres représentaient encore 85,5 % de la taille du marché de l'énergie éolienne en Europe en 2025, ancrés dans le parc de 60 GW de l'Allemagne et la base de 30 GW de l'Espagne. Les attributions de 10,5 GW de ScotWind et le portefeuille baltique polonais de 8 GW porteront la part de l'éolien en mer à 22 % d'ici 2031. Les projets en mer affichent des facteurs de capacité de 45 à 55 % et des contrats pour écart compensatoire de 15 ans, réduisant les risques sur les revenus, tandis que les nouvelles constructions terrestres se heurtent aux contraintes d'utilisation des terres. La réhabilitation de turbines de 20 ans par des machines de 6 MW triple la production sur des interconnexions fixes, préservant la pertinence du terrestre et assurant une expansion équilibrée sur l'ensemble du marché de l'énergie éolienne en Europe.

Les normes flottantes de deuxième génération (CEI 61400-3-2) harmonisent les exigences, réduisant les coûts de certification de 15 %.[4]Commission électrotechnique internationale, "Série CEI 61400," iec.ch Les délais de livraison en mer de cinq à sept ans restent plus longs que ceux de l'éolien terrestre, mais les facteurs de capacité compensent, attirant les capitaux. La croissance terrestre se concentre désormais en Pologne et en Suède, tandis que le Danemark et les Pays-Bas se tournent vers les projets maritimes. Ce mix évolutif soutient des perspectives de déploiement résilientes pour le marché de l'énergie éolienne en Europe.

Par capacité de turbine : la course à la taille favorise le segment au-dessus de 6 MW

Les turbines de plus de 6 MW progressent à un TCAC de 15,8 %, portées par la demande en mer et la réhabilitation sur mâts de grande hauteur. La classe de 3 à 6 MW détenait 51,1 % de la part du marché de l'énergie éolienne en Europe en 2025, occupant la position idéale pour les réhabilitations intérieures. La machine V236-15 MW de Vestas à Hollandse Kust Zuid génère 80 GWh par unité et par an, réduisant le nombre de fondations de 65 % et les coûts de bilan de système de 150 millions d'EUR par projet. Les conceptions à entraînement direct comme la SG 14-236 DD de Siemens Gamesa allongent les intervalles de maintenance à 18 mois, portant la disponibilité à 97 %. Les modèles jusqu'à 3 MW se replient vers des niches à hauteur de radar restreinte en Pologne et en Italie, mais restent pertinents là où les alimentations de réseau sont limitées. La logistique des pales de 80 m représente un défi sur les routes intérieures, mais la Suède et la Finlande exploitent des routes en bois préfabriquées pour accueillir des machines de la classe 7 MW. L'augmentation de la taille des turbines reste le principal levier pour réduire le coût nivelé de l'électricité et maintenir la compétitivité sur le marché de l'énergie éolienne européen.

Par application : la domination à grande échelle utilitaire masque la montée en puissance du segment commercial et industriel

Les actifs à grande échelle utilitaire représentaient 87,7 % des installations de 2025, soutenus par les contrats pour écart compensatoire, les primes d'injection et les mécanismes d'appel d'offres. Néanmoins, la capacité commerciale et industrielle progresse à un TCAC de 15,4 % à mesure que les entreprises poursuivent la conformité au Scope 2 et l'énergie propre 24h/24 et 7j/7. Le contrat pour écart compensatoire Baltic Eagle d'Amazon et les contrats d'achat d'électricité scandinaves couplés au stockage de Microsoft illustrent de nouvelles structures favorisant l'appariement temporel. L'énergie éolienne communautaire bénéficie d'une croissance localisée au Danemark, où les coopératives détiennent 30 % de la capacité terrestre, atténuant les résistances locales. Les regroupements à grande échelle utilitaire resteront dominants, mais la diversification des contrats élargit les canaux de demande, renforçant la santé à long terme du marché de l'énergie éolienne européen.

Les grandes installations telles que les 1,4 GW de Hollandse Kust Zuid atteignent un coût nivelé de l'électricité de 0,049 EUR/kWh, soit 40 % de moins que les fermes distribuées de 10 MW. Pourtant, les plateformes commerciales et industrielles agrégées permettent désormais aux petits acheteurs de mutualiser la demande et d'obtenir des contrats pluridécennaux, démocratisant l'accès à l'énergie éolienne à faible coût. Les dispositifs communautaires dans le Schleswig-Holstein accordent aux résidents des participations au capital, neutralisant les oppositions locales. La coexistence de ces modèles illustre une industrie éolienne européenne en cours de maturation qui associe avec souplesse les profils de risque des investisseurs aux besoins des acheteurs.

Analyse géographique

L'Allemagne représentait 24,9 % de la taille du marché de l'énergie éolienne en Europe en 2025, mais 8,2 TWh de production écrêtée ont mis en évidence des déficits de réseau qui persisteront jusqu'à la mise en service de SuedLink et SuedOstLink en 2028. La Pologne affiche le TCAC le plus rapide à 17,5 % jusqu'en 2031, portée par le doublement des volumes d'appel d'offres, la simplification des permis sur d'anciens terrains miniers charbonniers et des contrats pour écart compensatoire de 15 ans à 319 PLN/MWh qui réduisent le risque de financement. Le Royaume-Uni dispose d'un portefeuille de 50 GW en mer, mais une file d'attente de raccordement de 283 GW contraint les développeurs à un accès au réseau non garanti, amplifiant l'exposition à l'écrêtement.

L'appel d'offres AO6 de la France a attribué 2 GW de capacité flottante et imposé 50 % de contenu local, stimulant la création d'usines de nacelles et de tours au Havre et à Cherbourg. L'Espagne a subi 2,5 TWh d'écrêtements en 2023 en Castille-et-León et en Galice, soulignant le décalage de trois à cinq ans entre le développement du transport et la croissance de la production. Le décret de simplification italien de 2025 a accéléré les autorisations de réhabilitation, débloquant 1,2 GW d'améliorations dans le sud. La Suède et le Danemark privilégient l'expansion en mer et la réhabilitation en raison des contraintes d'utilisation des terres, l'île énergétique du Danemark devant ajouter 10 GW et exporter l'électricité excédentaire vers ses voisins.

Les pays du reste de l'Europe détiennent collectivement 18 % de la capacité. L'appel d'offres norvégien de 1,5 GW pour Sørlige Nordsjø II en flottant exige 50 % d'approvisionnement national, tandis que l'Irlande vise 5 GW d'ici 2030. Les interconnecteurs transfrontaliers, tels que le lien NeuConnect de 1,4 GW entre l'Allemagne et le Royaume-Uni, soulagent marginalement les déséquilibres mais restent bien en deçà de la capacité nécessaire pour stabiliser une forte pénétration éolienne. La diversification géographique équilibre donc la congestion héritée avec les nouveaux corridors de croissance et sécurise la demande pour le marché de l'énergie éolienne européen.

Paysage concurrentiel

Vestas, Siemens Gamesa et Nordex ont capté 68 % des commandes de turbines en 2025, mais Goldwind et MingYang ont pris pied en proposant des prix inférieurs de 15 à 20 % et en s'associant pour un assemblage local en Pologne et en Espagne. L'acquisition par RWE du portefeuille de Con Edison Clean Energy pour 1,2 milliard d'EUR illustre la manière dont les services publics internalisent les portefeuilles de développement pour sécuriser la valeur marchande. L'éolien flottant est la frontière inexploitée : seuls trois parcs commerciaux sont opérationnels, mais 15 GW d'attributions positionnent Equinor et TotalEnergies comme les premiers leaders tirant parti de leur expertise en ingénierie pétrolière et gazière.

Les contraintes de capacité des composants façonnent la dynamique concurrentielle. Le carnet de commandes de câbles de Prysmian s'étend jusqu'en 2028, obligeant les développeurs à réserver des créneaux plusieurs années à l'avance. Les chantiers de monopieux fonctionnent à près de 95 % de leur capacité, créant un marché vendeur pour les fondations. Vestas monétise sa propriété intellectuelle par un accord de redevance à 5 % accordant à Goldwind l'accès à son rotor V236, signalant un glissement vers les revenus de licence. Les services de réhabilitation d'Enercon ont dégagé des marges opérationnelles de 18 % en 2025 en regroupant les échanges de turbines, le démantèlement et les modernisations de réseau. Dans l'ensemble, une base de fournisseurs modérément concentrée coexiste avec une concurrence asiatique croissante, façonnant une industrie éolienne européenne dynamique.

Leaders du secteur de l'énergie éolienne en Europe

Siemens Gamesa Renewable Energy

Vestas

Nordex

GE Vernova

Enercon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Dongfang Electric développe un projet d'énergie éolienne de 300 MW en Serbie, renforçant la capacité d'énergie éolienne en Europe du Sud-Est. Cette initiative soutient la croissance des énergies renouvelables dans la région, réduit la dépendance à l'électricité produite à partir du charbon et s'aligne sur les objectifs européens de décarbonisation en favorisant les investissements transfrontaliers dans l'énergie propre et en accélérant le déploiement de l'énergie éolienne dans les Balkans.

- Janvier 2026 : Selon Bloomberg, la production d'énergie éolienne et solaire en Europe a dépassé celle des combustibles fossiles en 2025, portée par l'accélération du déploiement des énergies renouvelables et des politiques de soutien. Cette transition souligne les progrès de l'Europe en matière de décarbonisation, l'éolien en mer et le solaire à grande échelle remodelant le mix électrique et réduisant significativement les émissions.

- Avril 2025 : RWE a installé la première fondation sur monopieu de son parc éolien en mer Thor de 1,1 GW en mer du Nord danoise, marquant une étape importante dans la construction. Le projet intègre des tours en acier à faible teneur en carbone et des pales recyclables. Prévu pour entrer en service en 2027, Thor vise à fournir de l'électricité renouvelable à plus d'un million de foyers danois.

- Octobre 2024 : Iberdrola et Masdar ont achevé l'installation des éoliennes du parc éolien en mer Baltic Eagle dans la mer Baltique allemande. Ce projet renforce la capacité éolienne en mer de l'Allemagne, contribuant à la transition énergétique européenne en augmentant la production d'énergie renouvelable, en améliorant la sécurité énergétique et en réduisant la dépendance aux combustibles fossiles dans le mix électrique régional.

Périmètre du rapport sur le marché de l'énergie éolienne en Europe

L'énergie éolienne est généralement produite à l'aide d'une éolienne. Les éoliennes sont des systèmes mécaniques qui convertissent l'énergie cinétique en énergie électrique.

Le marché de l'énergie éolienne en Europe est segmenté par emplacement, capacité de turbine, application, composant et géographie. Par emplacement, le marché est divisé en terrestre et en mer. Par capacité de turbine, le marché est segmenté en jusqu'à 3 MW, de 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est réparti en grande échelle utilitaire, commercial et industriel, et projets communautaires. Par composant, le marché est divisé en nacelle/turbine, pale, tour, générateur et boîte de vitesses, et bilan de système. Le rapport couvre également la taille et les prévisions du marché de l'énergie éolienne en Europe pour les principaux pays. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la capacité installée en gigawatts (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À grande échelle utilitaire |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Bilan de système |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pologne |

| Suède |

| Danemark |

| Reste de l'Europe |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À grande échelle utilitaire |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Bilan de système | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pologne | |

| Suède | |

| Danemark | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la capacité installée du marché de l'énergie éolienne en Europe en 2026 ?

Quelle est la capacité installée du marché de l'énergie éolienne en Europe en 2026 ?

À quelle vitesse l'éolien en mer va-t-il croître en Europe d'ici 2031 ?

Les installations en mer devraient se développer à un TCAC de 17,2 %, soit plus du double du rythme global du marché.

Quel segment de taille de turbine détient actuellement la plus grande part de capacité ?

La classe de 3 à 6 MW détenait 51,1 % de la capacité en 2025.

Pourquoi la Pologne est-elle considérée comme le marché éolien européen à la croissance la plus rapide ?

La simplification des permis sur d'anciens terrains charbonniers et le doublement des volumes d'appel d'offres confèrent à la Pologne un TCAC prévisionnel de 17,5 % d'ici 2031.

Quel paquet politique soutient le futur déploiement de l'énergie éolienne en Europe ?

La législation Ajustement à l'objectif 55 du Pacte vert européen impose une réduction des émissions de 55 % d'ici 2030 et relève l'objectif d'électricité renouvelable à 45 %.

Quel est l'impact actuel de la congestion du réseau sur les producteurs éoliens ?

L'Allemagne seule a écrêté 8,2 TWh, ce qui a engendré 3,1 milliards d'EUR de paiements compensatoires et met en évidence l'urgence des besoins en matière de transport.

Dernière mise à jour de la page le: