Taille et parts du marché européen du stationnement intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

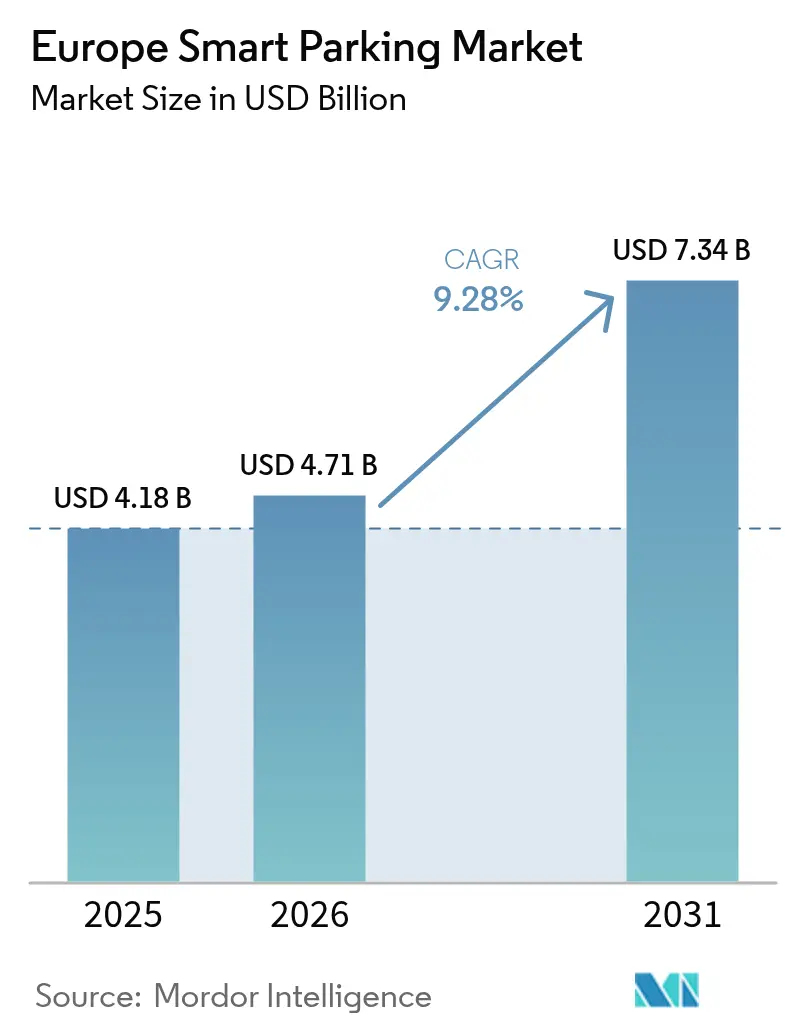

| Taille du marché de l'année de base (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 7.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

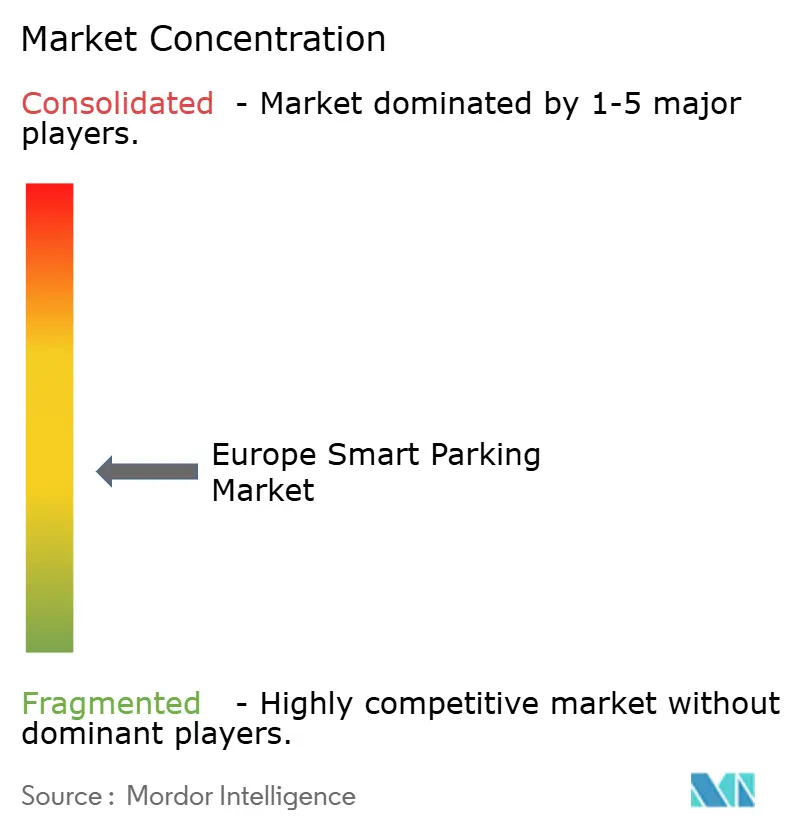

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du stationnement intelligent par Mordor Intelligence

La taille du marché européen du stationnement intelligent est projetée à 4,18 milliards USD en 2025, 4,71 milliards USD en 2026, et devrait atteindre 7,34 milliards USD d'ici 2031, avec un TCAC de 9,28 % de 2026 à 2031. Les villes redéfinissent la gestion des trottoirs comme levier de décarbonation et de revenus, tandis que la directive révisée sur les systèmes de transport intelligents oblige au partage de données ouvertes dans toute la région. L'adoption des véhicules électriques (VE) pousse les opérateurs à moderniser les emplacements avec du matériel de recharge, et les paiements sans contact sont devenus l'interface par défaut pour les transactions en voirie, réduisant les coûts de gestion des espèces. Les financements municipaux liés aux projets pilotes de Mobilité en tant que Service (MaaS) accélèrent les projets pilotes, mais les coûts initiaux des capteurs et la fragmentation des marchés publics ralentissent encore les déploiements dans de nombreuses villes de taille moyenne. L'intensité concurrentielle reste modérée car aucune entreprise ne contrôle plus de 10 % des parts, et les acteurs proposant uniquement des logiciels contournent les obstacles liés aux travaux de génie civil pour se développer rapidement.

Principaux enseignements du rapport

- Par solution, les plateformes logicielles ont dominé avec 44,91 % des parts du marché européen du stationnement intelligent en 2025, tandis que les services gérés devraient se développer à un TCAC de 10,14 % jusqu'en 2031.

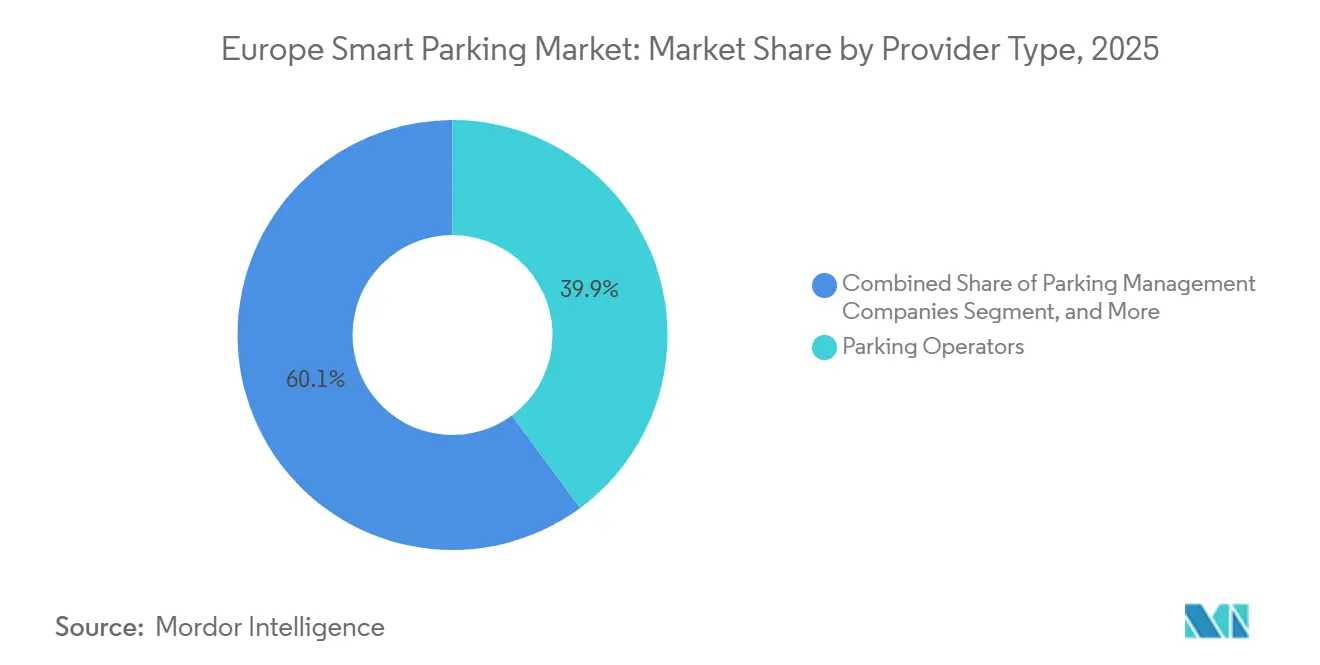

- Par type de fournisseur, les opérateurs de stationnement ont dominé avec 39,87 % des parts en 2025, tandis que les plateformes pair-à-pair devraient connaître la croissance la plus rapide avec un TCAC de 11,02 % jusqu'en 2031.

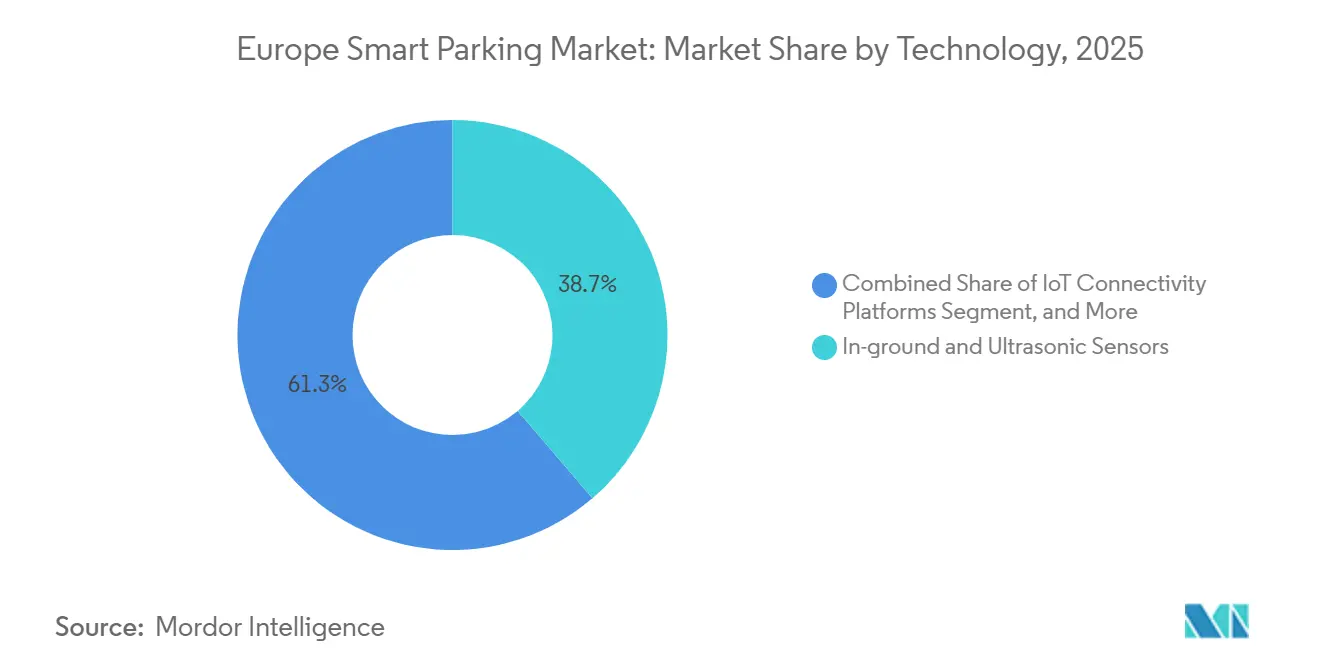

- Par technologie, les capteurs enterrés et ultrasoniques représentaient 38,71 % de la taille du marché européen du stationnement intelligent en 2025, mais le stationnement intégré à la recharge pour véhicules électriques progresse à un TCAC de 12,27 % sur la période 2026-2031.

- Par utilisateur final, les municipalités et les entités gouvernementales ont capté 41,74 % des dépenses en 2025, tandis que les campus d'entreprises devraient connaître la croissance la plus rapide avec un TCAC de 10,43 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 36,12 % des parts de revenus de la taille du marché européen du stationnement intelligent en 2025, tandis que l'Italie devrait atteindre le TCAC le plus élevé de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du stationnement intelligent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les espaces de stationnement liée aux véhicules électriques | +2.1% | Allemagne, Pays-Bas, pays nordiques, répercussions sur la France et le Royaume-Uni | Moyen terme (2-4 ans) |

| Essor des paiements mobiles et des applications de stationnement | +1.8% | Royaume-Uni, Allemagne, France, Espagne, Italie | Court terme (≤ 2 ans) |

| Financement de l'UE pour les villes intelligentes dans le cadre des projets pilotes MaaS | +1.5% | Italie, Espagne, France, Europe centrale et orientale | Moyen terme (2-4 ans) |

| Objectifs de décarbonation de portée 3 des entreprises | +1.2% | Allemagne, Royaume-Uni, Pays-Bas, France | Long terme (≥ 4 ans) |

| Mandats de partage de données de l'UE dans le cadre de la directive STI révisée | +0.9% | Tous les États membres de l'UE | Moyen terme (2-4 ans) |

| Zonage de la ville du quart d'heure accélérant les réformes de la gestion des trottoirs | +0.8% | France, Espagne, Pays-Bas, intérêt pilote en Italie et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les espaces de stationnement liée aux véhicules électriques

Les immatriculations de véhicules électriques à batterie ont dépassé 1 million de points de recharge publics en 2024, et les analystes prévoient que ce chiffre doublera d'ici 2030, obligeant les opérateurs à moderniser leurs installations avec des mises à niveau électriques, des conduits et une intégration des paiements. Le règlement sur l'infrastructure pour carburants alternatifs oblige chaque État membre à fournir un chargeur public pour 10 véhicules électriques d'ici 2030, transformant les zones de stationnement en nœuds énergétiques distribués.[1]Commission européenne, "Règlement sur l'infrastructure pour carburants alternatifs," ec.europa.eu Des fournisseurs d'énergie tels que E.ON ont réservé 40 milliards EUR (45,2 milliards USD) pour les réseaux de recharge et pilotent désormais des services véhicule-réseau avec des équipementiers automobiles. Ces initiatives créent de nouvelles sources de revenus mais introduisent une complexité opérationnelle, car les gestionnaires de stationnement doivent se conformer aux règles de comptage et gérer l'exposition aux tarifs de pointe. Les municipalités qui combinent les données de stationnement et de recharge peuvent débloquer des synergies de tarification de la congestion tout en atteignant leurs objectifs climatiques, positionnant les emplacements prêts pour les véhicules électriques comme des biens immobiliers de premier choix.

Essor des paiements mobiles et des applications de stationnement

Les transactions sans contact sont devenues courantes pendant la pandémie, et d'ici 2025, le Royaume-Uni a enregistré un taux de pénétration de 81 % pour les frais de stationnement, la plupart des utilisateurs préférant les paiements en voiture ou par smartphone. EasyPark a traité plus de 250 millions de sessions de stationnement dans 4 000 villes en 2025, soulignant le passage des horodateurs à pièces aux sessions numériques qui capturent des données d'occupation granulaires.[2]EasyPark Group, "250 millions de transactions dans 4 000 villes en 2025," easyparkgroup.com Les plafonds des frais d'interchange, 0,2 % pour les débits et 0,3 % pour les crédits, ont abaissé la barrière des coûts pour les petites municipalités souhaitant adopter des systèmes par carte. Les applications mobiles permettent également des notifications push en temps réel, des récompenses de mobilité groupées et des expériences de tarification dynamique qui étaient impossibles avec les bornes statiques. À mesure que la gestion des trottoirs devient riche en données, les opérateurs qui exploitent les paiements numériques acquièrent des informations pour calibrer les tarifs et réduire le temps de recherche d'une place, améliorant ainsi la qualité de l'air dans les centres urbains denses.

Financement de l'UE pour les villes intelligentes dans le cadre des projets pilotes MaaS

Horizon Europe a réservé 101,5 millions EUR (114,7 millions USD) pour la recherche sur le MaaS en 2024, et l'Institut européen d'innovation et de technologie a ajouté 60 millions EUR (67,8 millions USD) pour des projets pilotes de mobilité intégrée.[3]Commission européenne, "101,5 millions EUR pour la recherche sur la Mobilité en tant que Service," ec.europa.eu L'Italie à elle seule a réservé 561 millions EUR (633 millions USD) pour des projets pilotes à l'échelle de la ville à Milan, Rome et Turin. La directive STI révisée oblige les États membres à publier des données de stationnement statiques et dynamiques d'ici 2027, réduisant la dépendance aux fournisseurs et permettant aux agrégateurs MaaS d'afficher la disponibilité en temps réel aux côtés des options de transport en commun. L'Espagne a suivi avec 150 millions EUR (169,5 millions USD) pour l'infrastructure de mobilité intelligente, en donnant la priorité aux données de stationnement comme épine dorsale des expériences de tarification de la congestion. Les conditions de financement qui imposent des API ouvertes et des paiements basés sur des indicateurs clés de performance orientent les marchés publics vers des plateformes natives du cloud dotées de solides couches analytiques.

Objectifs de décarbonation de portée 3 des entreprises

Les grandes entreprises intègrent les émissions liées aux déplacements domicile-travail dans leurs tableaux de bord ESG, créant une demande pour des systèmes de stationnement en entreprise qui enregistrent le type de véhicule, la durée de stationnement et la source d'énergie. DHL vise à réduire ses émissions de portée 3 de 2,6 millions de tonnes métriques par an d'ici 2030, et ses analyses de stationnement alimentent les tableaux de bord des trajets des employés. Maersk et Unilever ont annoncé des indicateurs similaires, tandis qu'IKEA prévoit d'utiliser 100 % d'électricité renouvelable sur ses sites d'ici 2030, en intégrant la recharge des véhicules électriques dans le stationnement du personnel. Les géants technologiques Amazon, Google et Microsoft gèrent déjà des stationnements sur réservation qui appliquent des règles d'attribution et génèrent automatiquement des rapports sur les émissions. Les fournisseurs capables de coupler les réservations de stationnement avec des calculs d'empreinte carbone exploitent un créneau B2B en forte croissance où les cycles d'achat sont plus courts que les appels d'offres municipaux et les budgets moins contraints.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux des capteurs et des travaux de génie civil | -1.4% | Toutes les régions, particulièrement aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Cycles de marchés publics municipaux fragmentés | -1.1% | Italie, Espagne, France, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Restrictions liées au RGPD sur l'analyse par reconnaissance automatique des plaques d'immatriculation | -0.7% | Tous les États membres de l'UE | Long terme (≥ 4 ans) |

| Attribution prioritaire des trottoirs aux véhicules électriques réduisant les emplacements payants | -0.5% | Allemagne, Pays-Bas, pays nordiques, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux des capteurs et des travaux de génie civil

Les municipalités dépensent entre 300 et 500 USD par emplacement pour installer des capteurs enterrés, couvrant les travaux d'excavation, le câblage et la connectivité de retour, une charge qui dissuade les petites villes aux revenus de stationnement modestes.[4]Département américain des transports, "Coûts d'installation des capteurs de stationnement : 300 à 500 USD par emplacement," its.dot.gov Un projet pilote tchèque utilisant 3 676 capteurs a montré une durée de vie moyenne d'un peu plus de cinq ans avant le remplacement des batteries, ajoutant une dépense récurrente pour les collectivités à court de liquidités. Les zones patrimoniales font encore grimper les coûts car les travaux de tranchée nécessitent une supervision archéologique et le respect de codes de restauration stricts. Les systèmes à caméras réduisent les dépenses de génie civil mais entraînent des frais de licence plus élevés et des coûts de conformité en matière de protection des données. Sans subventions externes ni financement basé sur les résultats, de nombreuses villes choisissent des mises à niveau progressives des horodateurs plutôt que des déploiements complets de stationnement intelligent, ralentissant la pénétration globale.

Cycles de marchés publics municipaux fragmentés

Les autorités locales européennes organisent souvent des procédures d'appel d'offres de 18 à 24 mois, et les nouvelles règles italiennes de marchés publics évaluent désormais les offres selon des critères sociaux et environnementaux, allongeant les évaluations. Barcelone et Madrid travaillent chacune avec plusieurs concessionnaires gérant plus de 100 000 emplacements, ce qui complique l'intégration et retarde l'établissement de normes à l'échelle régionale. Les collectivités du Royaume-Uni ont dû faire face à des réductions budgétaires réelles de 20 % entre 2010 et 2025, obligeant les projets de stationnement à concurrencer les services essentiels pour des fonds rares. Les fournisseurs font face à des coûts élevés de préparation des offres, et les attributions échelonnées rendent difficile la réalisation d'économies d'échelle, maintenant les prix du matériel à un niveau élevé et freinant les taux d'adoption du stationnement intelligent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fournisseur : les plateformes pair-à-pair défient les acteurs établis

Les acteurs pair-à-pair ont enregistré la trajectoire de croissance la plus rapide, avec un TCAC projeté de 11,02 % jusqu'en 2031, car les modèles à faible intensité d'actifs monétisent les allées résidentielles inoccupées et les parkings de bureaux en dehors des heures de pointe. Cette progression grignote les 39,87 % de parts que détenaient les opérateurs de stationnement en 2025, mettant sous pression les concessionnaires qui s'appuient sur des tarifs fixes et des contrats à long terme. Des places de marché telles que JustPark, ParkBee et Parclick affichent la disponibilité en temps réel, une tarification transparente et des avantages de fidélité, créant un parcours utilisateur fluide que les environnements traditionnels à espèces ou à bornes ne peuvent égaler. Le marché européen du stationnement intelligent assiste donc à un transfert de pouvoir vers des plateformes axées sur les données capables de se développer à travers les frontières sans couler de béton.

Les opérateurs de stationnement conservent des avantages stratégiques dans les aéroports et les parkings en centre-ville, mais ils doivent moderniser leurs applications, intégrer la tarification dynamique et s'associer à des réseaux de recharge pour véhicules électriques afin de défendre leurs marges. À mesure que les municipalités imposent l'ouverture des données, les opérateurs qui s'accrochent à des systèmes propriétaires risquent d'être marginalisés dans les agrégateurs MaaS. Les hôtes pair-à-pair doivent encore naviguer dans les obstacles liés au zonage, à l'assurance et à la fiscalité, mais une fois ces cadres matures, leur faible intensité en capital les maintiendra à la frontière de la croissance du marché européen du stationnement intelligent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par solution : le segment des services gagne du terrain

Les services gérés devraient se développer à un TCAC de 10,14 % jusqu'en 2031, reflétant l'appétit des municipalités pour des contrats basés sur les résultats qui transfèrent le risque de disponibilité et de précision des données aux fournisseurs. Les offres groupées comprenant des licences logicielles, la maintenance des capteurs et des tableaux de bord analytiques aident les villes aux budgets contraints à convertir d'importants investissements en capital en dépenses d'exploitation prévisibles. Les logiciels détenaient déjà 44,91 % des parts du marché européen du stationnement intelligent en 2025, illustrant le pivot du secteur des déploiements centrés sur le matériel vers des plateformes natives du cloud qui agrègent les flux d'occupation en temps réel et prennent en charge la connectivité API.

Le matériel reste essentiel mais tend vers la banalisation à mesure que les prix des capteurs baissent et que l'interopérabilité multi-fournisseurs devient la norme. Les entreprises de services se différencient par un déploiement rapide, des garanties d'indicateurs clés de performance et une expertise en intégration, permettant aux gestionnaires de villes de respecter les délais réglementaires sans recruter de spécialistes des données en interne. À mesure que davantage de municipalités adoptent des appels d'offres basés sur la performance, les fournisseurs offrant un support de bout en bout sont bien positionnés pour capter des revenus récurrents sur le marché européen du stationnement intelligent.

Par technologie : l'intégration de la recharge pour véhicules électriques s'accélère

Les capteurs enterrés et ultrasoniques ont capté 38,71 % des revenus technologiques en 2025, appréciés pour leur précision de détection mais freinés par des travaux de génie civil coûteux. Les systèmes à caméras promettent une complexité d'installation moindre et des données de contrôle plus riches, mais les contraintes du RGPD exigent des flux de travail robustes de consentement et d'anonymisation, ajoutant une charge de conformité. Les couches de connectivité exploitant LoRaWAN et NB-IoT améliorent l'autonomie des batteries et la couverture, bien que l'atténuation du signal à l'intérieur des parkings à plusieurs niveaux reste un obstacle technique.

Les emplacements prêts pour la recharge des véhicules électriques constituent clairement la percée, avec un TCAC attendu de 12,27 % jusqu'en 2031. Les fournisseurs d'énergie, les constructeurs automobiles et les opérateurs de stationnement co-investissent dans des emplacements intégrés qui monétisent à la fois les kilowattheures délivrés et la durée de stationnement, créant des sources de revenus doubles sur le marché européen du stationnement intelligent. Les batailles de normes autour des protocoles d'itinérance et de l'interopérabilité de la facturation persistent, mais les premiers adoptants comme les Pays-Bas prouvent que les offres groupées de stationnement et de recharge peuvent atteindre un retour sur investissement plus rapide que les chargeurs ou les horodateurs autonomes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les campus d'entreprises adoptent le stationnement intelligent

Les municipalités et les entités gouvernementales représentent toujours le plus grand bloc de dépenses avec 41,74 % des dépenses de 2025, mais la rigidité budgétaire limite souvent la portée des projets à des corridors pilotes. Les campus d'entreprises émergent comme le segment à la croissance la plus rapide, prévu à un TCAC de 10,43 %, car les cadres de reporting ESG exigent désormais des données granulaires sur les déplacements domicile-travail. Les systèmes basés sur la réservation qui attribuent les emplacements selon le statut de covoiturage ou le type de véhicule optimisent l'utilisation de l'immobilier tout en alimentant les tableaux de bord de portée 3.

Les pôles de transport, les centres commerciaux et les promoteurs à usage mixte intensifient également leurs investissements alors qu'ils se disputent la fréquentation dans les environnements commerciaux post-pandémiques. Les complexes résidentiels, autrefois réticents à investir dans la technologie de stationnement, déploient une gestion des visiteurs par application pour améliorer la sécurité et la valorisation des biens. Cette base de demande élargie souligne comment le marché européen du stationnement intelligent évolue d'un service municipal vers un service numérique intersectoriel.

Analyse géographique

L'Allemagne reste l'ancre des revenus, détenant 36,12 % des recettes régionales en 2025 grâce à l'adoption précoce de la reconnaissance automatique des plaques d'immatriculation et aux liens étroits entre les fournisseurs de logiciels et les équipementiers automobiles. Berlin seule a numérisé plus de 35 000 espaces en voirie, et un projet pilote de 2026 avec PayByPhone et Goldbeck teste des tarifs adaptés à la demande sur 118 500 emplacements, signalant une préparation à grande échelle. Néanmoins, la dynamique de croissance se déplace vers le sud. L'Italie est prête à enregistrer un TCAC de 11,02 % jusqu'en 2031 grâce à 561 millions EUR (633 millions USD) de subventions MaaS et à des projets pilotes ambitieux à Milan, Rome et Turin, chacun intégrant des API de stationnement dans des planificateurs multimodaux qui réduisent le temps de recherche et la pollution.

La France bénéficie du zonage de la ville du quart d'heure de Paris, qui réaffecte l'inventaire des trottoirs du stockage des navetteurs à la mobilité partagée, obligeant les emplacements restants à adopter une logique de tarification dynamique rigoureuse. L'Espagne a canalisé 150 millions EUR (169,5 millions USD) dans l'infrastructure de mobilité intelligente, Barcelone intégrant les données de stationnement dans de futurs systèmes de péage urbain. Les Pays-Bas se distinguent dans les paiements numériques et l'adoption des véhicules électriques, mais leur population absolue limitée plafonne leur potentiel de revenus par rapport à l'Allemagne. Les capitales nordiques font preuve d'une grande maturité technologique mais font face à des coûts de maintenance saisonniers qui allongent les cycles de remplacement des capteurs.

L'Europe centrale et orientale, notamment la Pologne, la République tchèque, la Hongrie et la Roumanie, reste sous-pénétrée mais enregistre un intérêt croissant pour les réseaux de capteurs à faible coût et les paiements mobiles à mesure que la possession d'automobiles augmente. L'exemple de Pardubice, où 3 421 capteurs hybrides ont fait passer les revenus annuels de stationnement de 23 millions CZK (1,1 million USD) à 40 millions CZK (1,9 million USD), incite les villes voisines à lancer des appels d'offres similaires. Bien que partant d'une base plus modeste, ces marchés pourraient offrir un potentiel de hausse au-delà de 2028 à mesure que les fonds de cohésion de l'UE deviennent disponibles pour l'infrastructure numérique.

Paysage réglementaire

L'ossature réglementaire du stationnement intelligent en Europe est la directive européenne sur les systèmes de transport intelligents (STI) 2010/40/UE, modifiée par la directive (UE) 2023/2661, qui est utilisée pour soutenir l'échange normalisé de données de mobilité, y compris les informations de stationnement, entre les États membres. Le règlement délégué (UE) 2024/490 de la Commission modifie le règlement (UE) 2017/1926 afin d'élargir les exigences en matière d'informations sur les voyages multimodaux, en couvrant explicitement l'emplacement, la disponibilité et les tarifs de stationnement comme jeux de données que les détenteurs de données doivent rendre accessibles pour les services d'information multimodale.

La mise en œuvre est de plus en plus opérationnalisée via les points d'accès nationaux (National Access Points, NAP), les plateformes nationales obligatoires pour l'échange de données de mobilité. NAPCORE coordonne des cartographies communes et des recommandations sur des normes telles que DATEX II, APDS et NeTEx. Pour le stationnement pertinent pour le transport de marchandises, la Commission européenne a lancé un premier atelier avec les parties prenantes en janvier 2026 afin de réviser les spécifications des services d'information sur les aires de stationnement sûres et sécurisées pour poids lourds. Le cadre fixe également une échéance imposant la fourniture de données statiques pour les places de stationnement sûres et sécurisées sur le réseau routier RTE-T global d'ici décembre 2026, ce qui accroît les exigences en matière de qualité des données, d'interopérabilité et de mises à jour continues par les opérateurs et les municipalités.

Analyse de la chaîne de valeur

La chaîne de valeur du stationnement intelligent en Europe commence généralement par le matériel et les composants périphériques, notamment les capteurs d'occupation enterrés ou en surface, les caméras et les systèmes ANPR ou de vision par ordinateur, la signalisation et les terminaux de paiement. Les couches de connectivité telles que LoRaWAN et l'IoT cellulaire soutiennent ensuite la collecte de données.

Les plateformes logicielles traduisent ces données en gestion des stocks, en règles de tarification, en flux de réservation et de permis, en intégration de l'application des règles, et en API pour les applications MaaS tierces et les portails de données municipaux. Les déploiements passent par des intégrateurs de systèmes et des prestataires de services gérés qui regroupent les travaux de génie civil, l'installation, la mise en service, la cybersécurité et la maintenance dans des contrats clés en main, après quoi les opérateurs de stationnement et les municipalités gèrent les opérations quotidiennes, monétisent les transactions et publient les jeux de données requis via les NAP ou les canaux locaux d'open data. En aval, les paiements numériques, les sessions basées sur des applications et l'analytique cloud contribuent de plus en plus à la création de valeur, avec des programmes de modernisation multi-sites regroupant l'accès sans ticket et la gestion centralisée (par exemple, Firenze Parcheggi modernisant 15 installations avec les systèmes SKIDATA sur plus de 6 000 places). La chaîne est également remodelée par les achats modulaires (séparant capteurs, plateformes et services) et par des programmes municipaux et nationaux qui agrègent la demande et normalisent les interfaces, comme l'initiative Smart Cyprus, qui a soutenu des déploiements de capteurs à grande échelle et pousse les fournisseurs à livrer des données interopérables, des outils d'intégration et un support opérationnel de long terme plutôt que des ventes de matériel ponctuelles.

Paysage concurrentiel

Aucun fournisseur ne contrôle même un dixième du marché européen du stationnement intelligent, ce qui rend l'arène modérément concurrentielle mais très fragmentée. Les opérateurs établis tels que APCOA (1,8 million d'emplacements), Indigo Group (2,3 millions à l'échelle mondiale) et EasyPark Group (250 millions de transactions annuelles) exploitent leur échelle pour négocier des concessions multi-villes tout en superposant des analyses à leurs parcs existants. Leur part combinée reste inférieure à 30 %, laissant une marge suffisante pour les nouveaux entrants agiles. Les perturbateurs à faible intensité d'actifs comme ParkBee, JustPark et Parclick gèrent des inventaires privés sous-utilisés et les monétisent via la tarification dynamique, en se développant sans béton ni acier.

Les spécialistes technologiques poursuivent deux stratégies : l'innovation en matière de capteurs et le logiciel en tant que service. Le dispositif hybride magnétomètre-nanoradar de Fleximodo a atteint une précision de 99 % en République tchèque, élevant la barre de performance pour les parcs ultrasoniques existants. Les plateformes natives du cloud remportent les appels d'offres municipaux car elles interopèrent avec des environnements de capteurs mixtes et sont conformes au RGPD par conception. La clarté réglementaire sur le traitement par reconnaissance automatique des plaques d'immatriculation, publiée par le Comité européen de la protection des données en 2024, est une arme à double tranchant : elle dissuade les entrants sous-capitalisés mais récompense les entreprises qui investissent tôt dans des architectures respectueuses de la vie privée par défaut.

Les mouvements stratégiques comprennent l'alliance PayByPhone-Goldbeck de janvier 2026 pour déployer le stationnement intelligent sur les campus allemands et autrichiens, et l'acquisition de Simplyture par Autopay en décembre 2025, renforçant les capacités de reconnaissance automatique des plaques d'immatriculation en flux libre dans les aéroports. Les intégrateurs de services comme Hitachi Rail regroupent des caméras à intelligence artificielle et des entrées sans ticket dans des offres clés en main, comme en témoigne la modernisation de 13 installations pour METPARK Bordeaux. À mesure que les municipalités imposent l'ouverture des données et les contrats basés sur les résultats, le champ de bataille se déplace des marges sur le matériel vers les revenus récurrents d'analyse et de paiement, élevant la maîtrise des logiciels comme principal facteur de différenciation sur le marché européen du stationnement intelligent.

Leaders du secteur européen du stationnement intelligent

Daimler Mobility

Flowbird SASU (Parkeon SA)

Urbiotica SL

BMW i Ventures (actifs hérités de ParkNow)

Q-Park NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les données de stationnement interopérables, plutôt que les applications de stationnement autonomes, constituent le principal espace blanc, alors que les exigences européennes et nationales intègrent le stationnement dans des écosystèmes de données de mobilité plus larges. Un catalyseur concret est l'adoption par la Commission européenne, en juillet 2026, d'un règlement d'exécution en vertu du règlement RTE-T (UE) 2024/1679, qui impose aux États membres de collecter et de communiquer des indicateurs harmonisés de mobilité urbaine, y compris les données de stationnement, avec une première soumission attendue pour fin 2027. Cela crée des opportunités pour les plateformes logicielles et les prestataires de services gérés capables de normaliser des inventaires de stationnement hétérogènes, de se connecter aux points d'accès nationaux et de maintenir une qualité de données cohérente entre les opérateurs, les municipalités et des parcs de capteurs mixtes.

La modernisation du stationnement intégré à la recharge des véhicules électriques et de l'accès sans ticket continue d'attirer des investissements actifs, car les opérateurs peuvent adosser de nouveaux flux de revenus et des contrôles opérationnels à des actifs existants. Le contexte du rapport souligne que des fournisseurs d'énergie tels qu'E.ON réservent 40 milliards d'EUR pour les réseaux de recharge, et que les municipalités lient le financement de la mobilité intelligente à des projets pilotes MaaS (par exemple, l'Italie allouant 561 millions d'EUR à des projets pilotes à l'échelle des villes). Cette combinaison accroît la demande de plateformes unifiant sessions de stationnement, recharge, réservations et tarification. Concernant les signaux de déploiement, Smart Cyprus a activé des déploiements de capteurs à l'échelle nationale (12 000 capteurs IoT), et plusieurs municipalités ont fait progresser installations et lancements en 2026. Les projets impliquant les intégrations des plateformes Urbiotica et EYSA à Donostia/Saint-Sébastien montrent également comment la logistique des zones à faibles émissions (contrôles de chargement/déchargement) devient un facteur d'achat, aux côtés de l'occupation et des paiements traditionnels.

Développements récents du secteur

- Mai 2026 : Urbiotica a mis en place un guidage intelligent pour le stationnement en périphérie (park-and-ride) à Cluj-Napoca, en Roumanie, en déployant 101 capteurs U-Spot 3.0 connectés en LoRa pour fournir des données de disponibilité en temps réel. Le projet confirme une demande soutenue pour des réseaux de capteurs à faible génie civil et des couches de données à l'échelle de la ville, intégrables dans des plateformes de mobilité plus larges.

- Décembre 2025 : Autopay Technologies a migré vers une plateforme cloud et a acquis Simplyture pour étendre ses capacités ANPR en flux libre à plus de 600 sites européens. Cette combinaison renforce l'accès sans ticket et les flux d'application des règles, et accroît la pression concurrentielle sur les acteurs historiques qui dépendent encore de systèmes sur site.

- Octobre 2024 : La Commission européenne a adopté le règlement (UE) 2024/490, modifiant les spécifications des informations de voyage multimodal en vertu du règlement (UE) 2017/1926, afin d'inclure l'emplacement, la disponibilité et les données tarifaires de stationnement comme jeux de données requis pour les services d'information. Cela a officialisé le mouvement vers une fourniture normalisée des données de stationnement et renforcé l'importance des API interopérables et de la gouvernance des données dans les achats municipaux et des opérateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen du stationnement intelligent est défini comme les revenus tirés des solutions et services de stationnement intelligent qui aident les conducteurs à trouver, accéder, payer et gérer le stationnement grâce à des systèmes connectés et des données en temps réel dans les pays européens.

Exclusions du périmètre : nous excluons les opérations de stationnement conventionnelles n'utilisant pas de technologie de stationnement intelligent connectée ou basée sur les données, ainsi que les services de mobilité non liés qui se situent hors du stationnement.

Aperçu de la segmentation

- Par type de fournisseur

- Opérateurs de stationnement

- Sociétés de gestion de stationnement

- Fournisseurs d'infrastructure (matériel et logiciel)

- Plateformes de stationnement pair-à-pair

- Agrégateurs et places de marché

- Par solution

- Matériel

- Logiciel

- Services

- Par technologie

- Capteurs enterrés et ultrasoniques

- Caméras et vision par ordinateur et reconnaissance automatique des plaques d'immatriculation

- Plateformes de connectivité IoT

- Applications mobiles et paiements numériques

- Stationnement intégré à la recharge pour véhicules électriques

- Par utilisateur final

- Municipalités et gouvernements

- Parkings commerciaux et centres commerciaux

- Pôles de transport (aéroports, rail)

- Campus d'entreprises et parcs d'affaires

- Résidences et développements à usage mixte

- Par région

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Pays nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour cartographier le bassin réel de demande de stationnement et l'impulsion politique et infrastructurelle en faveur du stationnement intelligent en Europe. Des sources publiques telles que les publications de la Commission européenne sur la mobilité et les STI, les indicateurs urbains et de transport d'Eurostat, les ministères nationaux des transports, les portails de données ouvertes des villes sur la voirie et le stationnement, et les portails d'appels d'offres publics nous aident à cadrer l'adoption et le calendrier des projets.

Pour convertir ce contexte en un modèle de taille, nous le combinons avec les informations des fournisseurs telles que les rapports annuels, les présentations aux investisseurs et les brochures produits décrivant les déploiements, la logique de tarification et le mix de déploiement type. Nous utilisons également des abonnements payants pour les données financières des entreprises et la veille actualités, des bases de données de brevets pour orienter la technologie, et les articles de presse publics sur les déploiements urbains pour repérer les évolutions susceptibles d'affecter la tarification et les volumes. Ces sources documentaires sont illustratives et non exhaustives, et nous avons utilisé des références supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires comblent ensuite les lacunes que les données publiques laissent souvent, notamment concernant les fourchettes de prix, les cycles de renouvellement, et la part des déploiements sur voirie par rapport hors voirie dans les principales sous-régions européennes. Nous nous entretenons avec des fournisseurs de solutions, des opérateurs de stationnement, des intégrateurs de systèmes et des parties prenantes municipales ou du secteur des transports, afin de vérifier les hypothèses sur le calendrier d'adoption, les limites du périmètre et les valeurs moyennes de contrat avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 16 % | Managers : 46 % |

Dimensionnement et prévisions du marché

La construction principale de la taille du marché utilise une approche descendante (top-down) où la demande au niveau européen est reconstituée à partir d'indicateurs tels que la densité de véhicules en milieu urbain, l'activité de financement des villes intelligentes et des STI, le rythme des déploiements basés sur capteurs et caméras, et la conversion des paiements de stationnement vers des méthodes numériques et sans contact. Une fois ces signaux de demande alignés, nous les traduisons en revenus à l'aide de constructions tarifaires typiques du marché, telles que les abonnements liés à la base installée, les frais de surveillance par place, les frais de plateforme et d'analytique, et les services de mise en œuvre.

Pour garder un résultat réaliste, nous corroborons les totaux avec des approximations ascendantes (bottom-up) sélectives, notamment des valeurs de projets échantillonnées à partir d'appels d'offres publics, des vérifications auprès des canaux sur les tailles de déploiement courantes, et des indications sur le mix de revenus des fournisseurs lorsqu'elles sont divulguées. En cas de lacunes, elles sont traitées par des hypothèses de pénétration prudentes par groupe de pays et par type de solution, qui sont ensuite testées lors des entretiens. Pour les prévisions, nous utilisons l'analyse de scénarios, car les déploiements portés par les politiques publiques et les budgets municipaux peuvent modifier le calendrier, et nous ancrons les scénarios sur un consensus issu des entretiens concernant l'adoption et l'évolution des prix moyens de vente (ASP).

Validation des données et cycle de mise à jour

Nous validons les résultats par plusieurs contrôles, notamment en comparant les dépenses implicites par place gérée aux références des appels d'offres et en vérifiant que les taux de croissance correspondent à une capacité de déploiement réaliste et aux cycles budgétaires. Tout écart important par pays ou par type de solution déclenche un réexamen des hypothèses sous-jacentes, suivi si nécessaire d'une nouvelle vérification avec de nouvelles données de terrain.

Une revue analytique en plusieurs étapes est appliquée avant validation finale afin que les valeurs atypiques soient expliquées et que la logique reste traçable. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements de politique, l'attribution de projets majeurs ou de fortes variations de change. Une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus actuelle.

Comparaison du dimensionnement du marché européen du stationnement intelligent par Mordor Intelligence avec d'autres estimations publiées

Les estimations de taille publiées pour le stationnement intelligent en Europe diffèrent souvent, même lorsqu'elles semblent couvrir le même sujet, car les flux de revenus comptabilisés et les hypothèses de calendrier ne sont pas toujours alignés. Les différences dans la manière dont la tarification est traitée, ce qui est comptabilisé comme stationnement intelligent par rapport aux technologies de stationnement adjacentes, et la fréquence de mise à jour des chiffres peuvent rapidement élargir l'écart.

Une divergence courante provient du calendrier des devises et de la façon dont les ASP sont ajustés d'année en année, en particulier lorsque les contrats publics pluriannuels combinent déploiement ponctuel et frais logiciels récurrents. En revérifiant les références des appels d'offres et les signaux de déploiement par pays selon un cycle d'actualisation annuel, puis en appliquant un calendrier de conversion USD cohérent pour l'année de base, l'estimation reste plus proche des déploiements payés sur le marché, ce qui constitue une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,18 milliards d'USD (2025) | |

| Bulletin sectoriel A | 2,48 milliards d'USD (2024) | Utilise une année de base plus ancienne et semble appliquer une lentille de monétisation plus étroite, ce qui peut sous-estimer les frais de plateforme récurrents pluriannuels qui augmentent après les déploiements initiaux. |

| Média spécialisé B | 4,08 milliards d'USD (2025) | Peut inclure un périmètre de mobilité intelligente plus large ou une hausse plus agressive des ASP liée aux mandats sur les véhicules électriques et le numérique, avec une visibilité limitée sur les contrôles de validation basés sur les appels d'offres. |

En examinant le tableau, l'écart s'explique principalement par le calendrier et par la manière dont les revenus sont traités comme récurrents ou ponctuels. Lorsque le périmètre, le calendrier des devises et la progression des ASP sont explicités puis vérifiés par rapport à des signaux de projets observables, le chiffre obtenu devient plus facile à réconcilier et à reproduire lors des mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du stationnement intelligent ?

Il s'établit à 4,71 milliards USD en 2026 et devrait atteindre 7,34 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La technologie de stationnement intégrée à la recharge pour véhicules électriques devrait afficher un TCAC de 12,27 % jusqu'en 2031.

Pourquoi l'Italie est-elle la géographie à la croissance la plus rapide ?

Des subventions MaaS nationales de 561 millions EUR (633 millions USD) et des projets pilotes ambitieux dans les villes de Milan, Rome et Turin soutiennent un TCAC de 11,02 % jusqu'en 2031.

Comment les plateformes pair-à-pair impactent-elles les opérateurs traditionnels ?

Les modèles à faible intensité d'actifs croissent à un TCAC de 11,02 %, érodant les marges des opérateurs en offrant une tarification dynamique et une disponibilité en temps réel aux conducteurs.

Qu'est-ce qui freine l'adoption dans les petites municipalités ?

Les coûts initiaux des capteurs de 300 à 500 USD par emplacement et les cycles de marchés publics fragmentés de 18 à 24 mois ralentissent les déploiements à grande échelle.

Comment les entreprises utilisent-elles le stationnement intelligent pour leurs objectifs ESG ?

Les entreprises déploient des systèmes basés sur la réservation qui suivent le type de véhicule et les données de recharge, alimentant les rapports sur les émissions de portée 3 et soutenant les objectifs de décarbonation.

Dernière mise à jour de la page le: