Taille et part du marché européen des montres connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

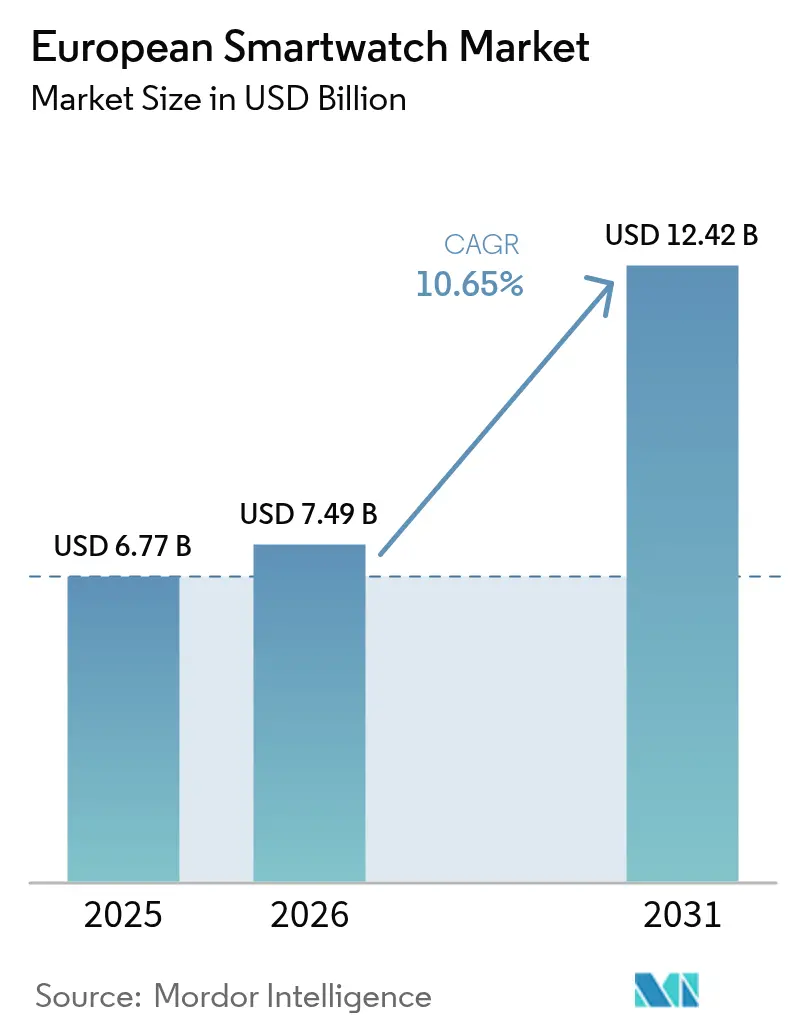

| Taille du marché de l'année de base (2025) | 6.77 Milliards de dollars |

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 12.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.65% CAGR |

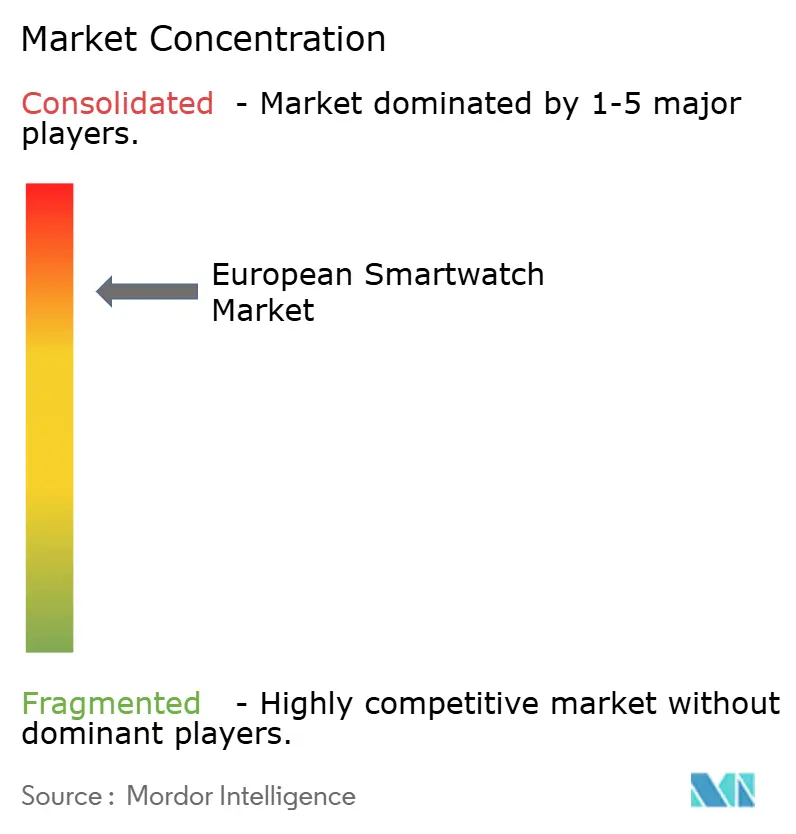

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des montres connectées par Mordor Intelligence

La taille du marché européen des montres connectées en 2026 est estimée à 7,49 milliards USD, en progression par rapport à la valeur de 2025 de 6,77 milliards USD, avec des projections pour 2031 indiquant 12,42 milliards USD, croissant à un TCAC de 10,65 % sur la période 2026-2031. La croissance est portée par la demande de surveillance de la santé de qualité clinique, le déploiement régulier des réseaux LTE/5G et l'adoption rapide des paiements sans contact basés sur la NFC. La clarté réglementaire en matière de sécurité des appareils et de confidentialité des données renforce la confiance des consommateurs, tandis que les règles d'économie circulaire encouragent les cycles de remplacement dans le segment premium. Les fournisseurs de plateformes renforcent l'intégration des écosystèmes pour fidéliser les utilisateurs, et les opérateurs regroupent la connectivité des montres connectées pour augmenter le revenu moyen par utilisateur. Les avancées en matière de fabrication d'écrans haute luminosité et de puces à faible consommation d'énergie élargissent la base adressable des seniors, des amateurs de plein air et des utilisateurs professionnels.

Points clés du rapport

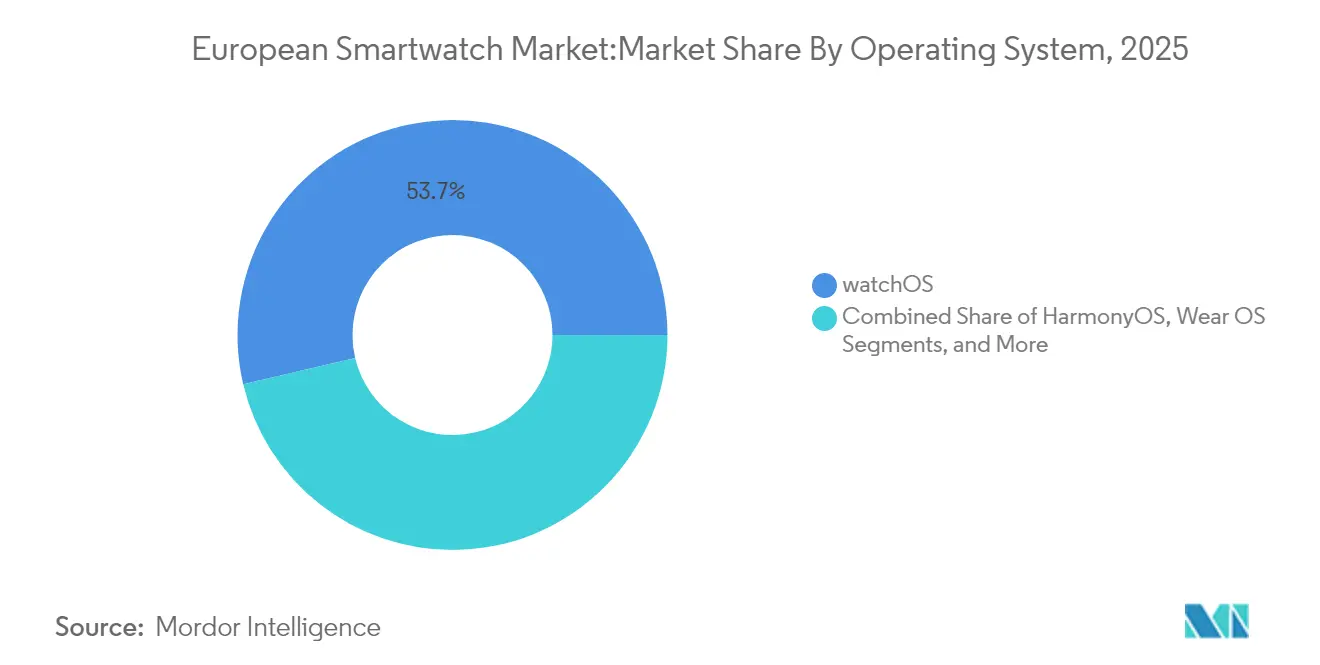

- Par système d'exploitation, watchOS a dominé avec 53,68 % de part du marché européen des montres connectées en 2025 ; HarmonyOS devrait se développer à un TCAC de 17,25 % jusqu'en 2031.

- Par technologie d'affichage, l'AMOLED a représenté 70,38 % de la taille du marché européen des montres connectées en 2025, tandis que les écrans Micro-LED devraient croître à un TCAC de 20,55 % entre 2026 et 2031.

- Par application, la forme physique et les sports ont représenté 36,08 % de la taille du marché européen des montres connectées en 2025, tandis que la santé et le médical devrait progresser à un TCAC de 15,62 % jusqu'en 2031.

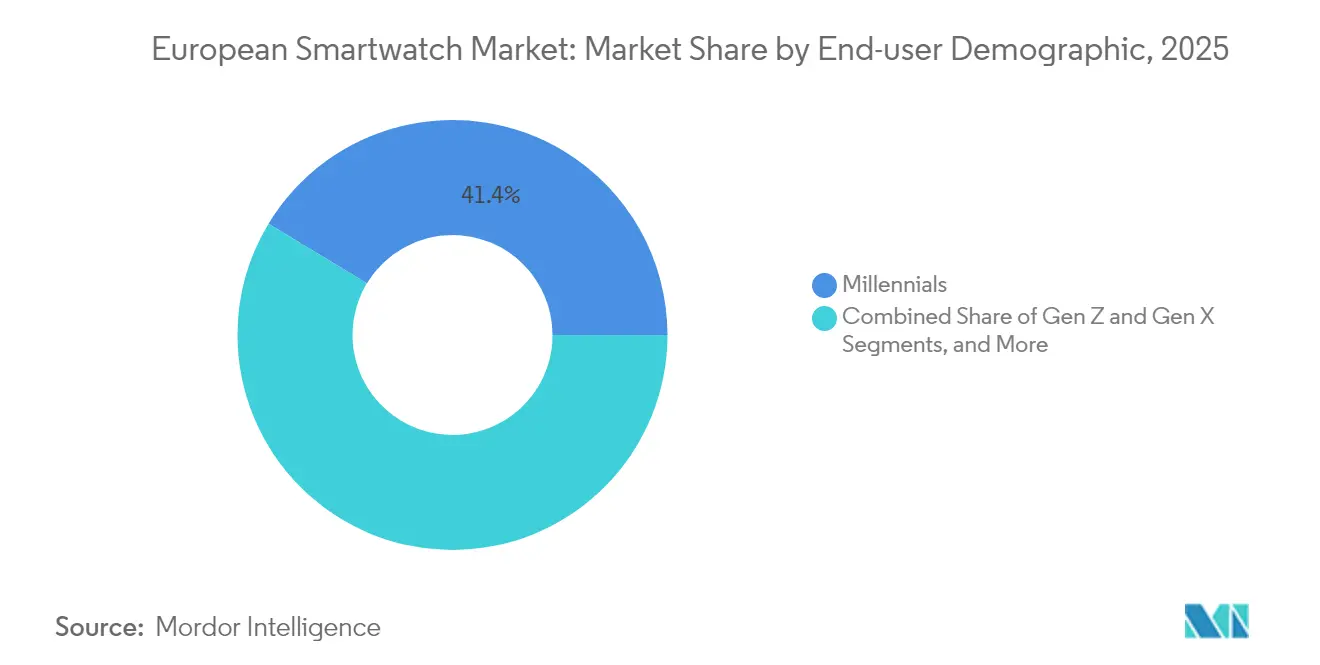

- Par démographie des utilisateurs finaux, les Millennials ont représenté 41,35 % de la part du marché européen des montres connectées en 2025, mais le segment des seniors est prêt à enregistrer un TCAC de 13,02 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne ont représenté 47,62 % de la taille du marché européen des montres connectées en 2025 ; les opérateurs de télécommunications devraient enregistrer un TCAC de 11,62 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a dominé avec 23,05 % de la part du marché européen des montres connectées en 2025, tandis que l'Espagne devrait croître à un TCAC de 10,79 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des montres connectées

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la surveillance de la santé et de la forme physique | +3.2% | Pays nordiques et Allemagne | Moyen terme (2-4 ans) |

| Expansion des montres autonomes compatibles LTE/5G | +2.8% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Essor des paiements sans contact via les montres compatibles NFC | +2.1% | Europe occidentale | Moyen terme (2-4 ans) |

| Subventions des entreprises pour le bien-être via les montres connectées | +1.7% | Europe du Nord et Royaume-Uni | Long terme (≥ 4 ans) |

| Impulsion de l'UE en faveur du passeport numérique de produit pour l'électronique circulaire | +1.2% | Mise en œuvre à l'échelle de l'UE, avec adoption précoce aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la surveillance de la santé et de la forme physique

Les consommateurs européens considèrent de plus en plus les montres connectées comme des outils cliniques, et non comme de simples accessoires de style de vie. La Pixel Watch 3 a obtenu l'autorisation de la FDA pour la détection de l'arrêt du pouls, établissant un précédent pour les diagnostics médicaux au poignet.[1]Agence américaine des produits alimentaires et médicamenteux (FDA), "La FDA autorise la commercialisation de la première montre pour la détection de l'arrêt du pouls," fda.gov Le capteur BioActive de Samsung inclut désormais des mesures avancées de glycation qui signalent les risques métaboliques.[2]Samsung Electronics, "Le capteur BioActive de Samsung ajoute l'indice AGEs," news.samsung.com La ScanWatch Nova de Withings prolonge l'autonomie de la batterie à 30 jours tout en ajoutant des capteurs ECG, SpO₂ et de température. Les assureurs utilisent ces données pour affiner leurs modèles de notation des risques et de remboursement, renforçant ainsi la demande. Les hôpitaux pilotent des programmes de surveillance à distance des patients qui alimentent les dossiers de santé électroniques en données vitales continues, réduisant ainsi les visites de suivi.

Expansion des montres autonomes compatibles LTE/5G

L'activation de la carte eSIM par l'opérateur supprime la dépendance au smartphone et positionne les montres connectées comme des dispositifs de sécurité pour les enfants, les seniors et les sportifs de plein air. Le forfait OneNumber de Vodafone à 7,50 GBP par mois permet de partager une seule allocation de données entre la montre et le téléphone, stimulant la pénétration au Royaume-Uni et en Italie.[3]Vodafone Group, "Présentation du service eSIM OneNumber," vodafone.co.uk Les fabricants repensent les antennes et les boîtiers de batterie pour maintenir une épaisseur inférieure à 13 mm tout en atteignant des objectifs d'autonomie de 24 heures. La connectivité indépendante sous-tend la détection des chutes, la messagerie SOS et les diagnostics à distance, élargissant les segments adressables. Les opérateurs bénéficient de revenus de services supplémentaires et d'un taux de désabonnement plus faible, ce qui les incite à proposer des ventes croisées dans les forfaits familiaux.

Essor des paiements sans contact via les montres compatibles NFC

Les préoccupations d'hygiène post-pandémiques et les plafonds obligatoires de code PIN ont accéléré les paiements par objets connectés portables. Huawei a introduit une carte Mastercard prépayée virtuelle sur sa série GT-5, prise en charge par le portefeuille Quicko financé par l'UE, élargissant l'acceptation au-delà d'Apple Pay et de Google Wallet.[4]Huawei Technologies, "Feuille de route des objets connectés portables de nouvelle génération HarmonyOS," developer.huawei.com Les antennes NFC transparentes brevetées par Meta maintiennent l'esthétique du cadre tout en augmentant les portées de lecture, encourageant les marques de mode à intégrer les paiements sans compromis de design. Les détaillants déploient des flux de point de vente optimisés pour le poignet, réduisant les temps d'attente et augmentant le montant moyen des transactions. Les partenariats avec les fintechs permettent l'émission instantanée de cartes tokenisées dans les applications de montre, éliminant le plastique et soutenant les objectifs de durabilité de l'UE.

Subventions des entreprises pour le bien-être via les montres connectées

Les entreprises du Danemark, de la Suède et du Royaume-Uni remboursent à leurs employés jusqu'à 200 EUR pour les objets connectés portables qui se synchronisent avec les tableaux de bord de santé au travail. Les classements comparatifs entre pairs augmentent le nombre de pas quotidiens, tandis que le suivi continu de la variabilité de la fréquence cardiaque prévient l'épuisement professionnel. Des études évaluées par des pairs montrent des réductions de 15 % des demandes d'indemnisation pour troubles musculo-squelettiques lorsque les employés atteignent leurs objectifs d'activité d'intensité modérée. Les employeurs négocient des remises sur volume avec les fabricants d'équipements d'origine, aidant les fournisseurs à écouler leurs stocks tout en obtenant des contrats d'entreprise fidélisants. Les intégrateurs intègrent les données des montres dans les logiciels de ressources humaines, automatisant la vérification des avantages et le reporting du retour sur investissement.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données liées au RGPD | −2.3% | À l'échelle de l'UE, plus strictes en Allemagne et en France | Court terme (≤ 2 ans) |

| Pression sur les marges due à l'érosion du prix de vente moyen dans les segments milieu/bas de gamme | −1.8% | Europe de l'Est et segments sensibles aux prix | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en écrans Micro-LED | -1.4% | Impact mondial, affectant les lancements de produits premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données liées au RGPD

Les fournisseurs de montres connectées doivent désigner des représentants dans l'UE, effectuer des évaluations des risques algorithmiques et stocker les données biométriques sensibles à l'intérieur de l'Espace économique européen. Le régulateur allemand a infligé des amendes à plusieurs opérateurs d'applications de fitness en 2025 pour des processus de consentement inadéquats, sensibilisant ainsi les consommateurs. La prochaine loi sur l'IA classe la notation prédictive de la santé sur l'appareil comme un risque élevé et impose des options de contrôle humain. La conformité augmente les coûts de développement de micrologiciels et les frais juridiques, ralentissant les lancements des petites marques asiatiques qui ne disposent pas de conseils juridiques locaux. Certaines entreprises compensent en ajoutant un traitement sur l'appareil, en réduisant les téléchargements vers le cloud et en proposant des niveaux payants de souveraineté des données pour les clients professionnels.

Pression sur les marges due à l'érosion du prix de vente moyen dans les segments milieu/bas de gamme

Les modèles de Xiaomi à moins de 100 EUR ont enregistré une croissance de 44 % des expéditions au premier trimestre 2025, provoquant des comparaisons de prix qui compriment les marges des acteurs établis sur mi.com. Des fonctionnalités telles que le GPS et le SpO₂ sont désormais des prérequis, érodant des différenciateurs autrefois premium. Les marques établies maintiennent leurs volumes grâce à des programmes de fidélité et des crédits de reprise, mais les remises réduisent les réserves de marge brute nécessaires à la R&D sur les écrans Micro-LED et la surveillance de la glycémie. Les fournisseurs de composants se consolident pour maintenir leur pouvoir de fixation des prix, répercutant la volatilité des coûts sur les fabricants d'équipements d'origine. Les fournisseurs occidentaux répondent en mettant l'accent sur la longévité, les logiciels évolutifs et les matériaux premium pour justifier les écarts de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : HarmonyOS grignote la position des acteurs établis

Le marché européen des montres connectées a enregistré une part de 53,68 % pour watchOS en 2025, se traduisant par la plus grande base installée d'applications et d'accessoires. HarmonyOS, préinstallé sur tous les nouveaux objets connectés portables Huawei à partir de 2025, devrait enregistrer un TCAC de 17,25 % à mesure que les communautés d'expatriés chinois et les consommateurs soucieux du rapport qualité-prix migrent vers cet écosystème. Wear OS maintient sa pertinence grâce à la Galaxy Watch6 de Samsung et à la Pixel Watch 3 de Google, ancrant les utilisateurs de téléphones Android qui apprécient Google Assistant et l'accès au Play Store. La concurrence soutenue repose désormais sur la continuité entre les appareils. Apple synchronise les rappels de médicaments entre la montre, le téléphone et le Mac, tandis que Huawei associe les montres connectées aux voitures équipées de HarmonyOS pour l'entrée sans clé. Le marché européen des montres connectées récompense de plus en plus les plateformes capables de localiser des applications, telles que la banque Monese ou la musique Deezer, dans chaque langue. Les mises à jour de conformité au RGPD semblent être mises en œuvre le plus rapidement sur watchOS, donnant à Apple un avantage en entreprise ; cependant, Huawei compense cela en rendant les bibliothèques de conformité open source pour les développeurs locaux.

Par technologie d'affichage : La Micro-LED annonce le prochain bond en avant dans le segment premium

L'AMOLED détenait 70,38 % de la taille du marché européen des montres connectées en 2025, grâce à des chaînes d'approvisionnement matures et à des facteurs de forme fins. La Micro-LED promet une luminosité double en nits et des économies d'énergie de 30 %, favorisant la lisibilité en plein soleil dans les stations de ski et sur les plages méditerranéennes. La technologie devrait croître à un TCAC de 20,55 % une fois que les rendements en aval augmenteront et que les coûts de transfert de masse au niveau de la tranche diminueront. Les fabricants de luxe tels que TAG Heuer et Montblanc ont réservé les premières séries Micro-LED pour des références à plus de 1 500 USD, misant sur la volonté des premiers adoptants de payer. L'écran TFT-LCD survit dans les gammes de prix inférieures à 80 EUR et dans les trackers pour enfants où la longévité de la batterie prime sur la profondeur des couleurs. Le secteur européen des montres connectées pourrait adopter des modèles à double approvisionnement, où les gammes milieu de gamme utilisent des rétroéclairages OLED hybrides tout en testant des pilotes Micro-LED en 2027.

Par application : La santé et le médical progressent vers la parité

La forme physique et les sports ont encore représenté 36,08 % de la taille du marché européen des montres connectées en 2025, portés par les modes course à pied, cyclisme et natation. La santé et le médical enregistrent un TCAC plus rapide de 15,62 %, porté par la validation clinique de l'ECG, des tendances de la pression artérielle et des alertes d'arythmie. Les hôpitaux aux Pays-Bas prescrivent désormais des montres connectées pour la gestion de l'hypertension, remboursant les patients qui transmettent des relevés bimensuels aux cardiologues. Les paiements et le commerce sont le segment surprise, car le paiement au poignet gagne en confiance. Les lecteurs NFC dans les transports en commun à Paris et à Berlin reconnaissent les portefeuilles de montres tokenisés, réduisant les temps d'attente aux heures de pointe. L'assistance personnelle et les notifications restent stables, mais les fournisseurs recentrent leur expérience utilisateur sur des suggestions contextuelles, telles que des rappels d'inhalateur liés aux niveaux de pollen, renforçant ainsi l'utilité quotidienne.

Par démographie des utilisateurs finaux : Les seniors accélèrent l'adoption

Les Millennials ont sécurisé 41,35 % de la part du marché européen des montres connectées en 2025 en combinant des exigences de santé, de productivité et de mode. Les seniors, cependant, affichent le TCAC le plus rapide à 13,02 % à mesure que la population vieillissante de l'Europe valorise la détection des chutes et les rappels de médicaments jusqu'en 2031. Les designs privilégiant l'autonomie de la batterie, tels que le cadran hybride analogique 30 jours de Withings, répondent aux défis de dextérité et à la fatigue liée à la recharge. La Génération Z préfère les couleurs vives, les engagements en faveur de la durabilité et les collaborations avec des créateurs. La Génération X recherche le dépistage de l'apnée du sommeil et la consultation rapide du calendrier entre les réunions. Les programmes de bien-être en entreprise subventionnent de plus en plus les appareils des employés seniors pour réduire les dépenses de soins chroniques, faisant des employeurs des partenaires de distribution essentiels.

Par canal de distribution : Les opérateurs transforment la connectivité en force de vente au détail

Les boutiques en ligne pures ont capturé 47,62 % de la taille du marché européen des montres connectées en 2025, les consommateurs comparant les caractéristiques et les prix en un clic. Les opérateurs de télécommunications dépassent désormais les autres canaux avec un TCAC de 11,62 %, portés par les offres groupées LTE/5G. Le financement sans intérêt permet aux acheteurs d'amortir les appareils sur 24 mois, réduisant les coûts initiaux. Les boutiques des opérateurs font la démonstration des appels vidéo au poignet et du provisionnement à distance des cartes SIM, stimulant les taux d'attachement. Les détaillants en électronique grand public restent forts en Allemagne grâce à de vastes surfaces de showroom où les acheteurs testent la luminosité de l'écran et le confort du bracelet. Les boutiques de montres et de bijoux de luxe se concentrent sur les éditions limitées qui allient les fonctions numériques au savoir-faire de fabrication suisse.

Analyse géographique

Le Royaume-Uni a conservé une part de 23,05 % du marché européen des montres connectées en 2025, le revenu disponible et la couverture mobile avancée ayant soutenu l'adoption de modèles premium. Les règles de sécurité des produits post-Brexit reflètent en grande partie les normes de l'UE, évitant les perturbations et favorisant les acteurs établis disposant d'entrepôts et de centres de service au Royaume-Uni. L'Espagne mène le classement de la croissance avec un TCAC de 10,79 % jusqu'en 2031. Le marketing agressif des montres G-SHOCK et d'autres marques de mode à Madrid et Barcelone associe l'esthétique streetwear à une robuste résistance à l'eau. L'Allemagne et la France progressent régulièrement grâce aux incitations fiscales des entreprises en matière de bien-être, tandis que l'Italie mise sur son patrimoine de luxe, associant des boîtiers en acier inoxydable à des bracelets en cuir de Napa. Les pays nordiques affichent collectivement une pénétration proche de la saturation, mais maintiennent des cycles de remplacement grâce à des fonctionnalités spécifiques aux activités de plein air, telles que le mode ski et les alertes météo. L'Europe de l'Est absorbe des appareils économiques, avec des événements de commerce électronique locaux tels que le « Hot 12.12 » polonais qui stimulent les volumes pour les trackers à moins de 60 EUR.

Paysage réglementaire

En Europe, les montres connectées se situent à l'intersection de la sécurité horizontale des produits, de la conformité sans fil et de la protection des données, avec un contrôle accru lorsque la détection biométrique est commercialisée comme étant de qualité clinique. Pour les dispositifs connectés, les fabricants doivent se conformer aux exigences de l'UE en matière de cybersécurité et de produits, alors que l'accent réglementaire se déplace des règles déléguées historiques relevant de la directive sur les équipements radioélectriques vers le règlement sur la cyberrésilience (règlement (UE) 2024/2847), y compris les exigences de gestion des vulnérabilités qui commencent à s'appliquer à partir de septembre 2026 dans le cadre du CRA. Parallèlement au RGPD, cela place la documentation technique, la sécurité dès la conception et les processus d'accès au marché de l'UE au cœur des feuilles de route produit, en particulier pour les modèles LTE/5G et les fonctionnalités de suivi de la santé.

Les règles de l'économie circulaire façonnent également les choix de conception industrielle. Le règlement sur les batteries de l'UE (règlement (UE) 2023/1542) introduit des exigences en matière d'amovibilité et de remplaçabilité pour les batteries portables, et la Commission européenne a précisé en juillet 2026 (C(2026) 5032 final) que les dispositifs portables tels que les montres connectées peuvent bénéficier de dérogations lorsque des exigences de miniaturisation ou de protection contre l'infiltration d'eau s'appliquent. Parallèlement, les montres connectées et les téléphones mobiles portables sont exclus des exigences d'écoconception définies dans le règlement (UE) 2023/1670 pour les smartphones et tablettes, ce qui réduit à court terme le risque de reconception lié à l'écoconception par rapport aux catégories d'électronique grand public adjacentes, tout en maintenant la pression sur les déclarations de durabilité et les exigences de réparabilité à mesure que les règles de l'UE évoluent.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des montres connectées est dominée par les importations pour les appareils finis, la majeure partie de l'assemblage à haut volume étant concentrée en Asie, tandis que la valeur ajoutée européenne est la plus forte dans la conception et la propriété intellectuelle, certains composants spécialisés, et l'assemblage haut de gamme ou de niche dans les pays disposant d'un savoir-faire horloger et électronique établi. Les principaux intrants en amont comprennent les processeurs d'application et les puces sans fil (Bluetooth, GNSS, LTE/5G), les écrans AMOLED et Micro-LED émergents, les batteries lithium-polymère sur mesure, les boîtiers et bracelets, et les ensembles multi-capteurs (modules PPG optiques, électrodes ECG, IMU, microphones et retour haptique). Les goulots d'étranglement se concentrent généralement sur les modules de capteurs optiques haut de gamme, les écrans AMOLED ronds, les batteries à haute densité énergétique et les puces combinées, ce qui peut allonger les délais et limiter les lancements haut de gamme.

Les activités intermédiaires couvrent l'intégration du système d'exploitation (watchOS, Wear OS, HarmonyOS et plateformes propriétaires), le micrologiciel et les applications compagnons, ainsi que l'ingénierie de conformité à travers les régimes européens qui se chevauchent (conformité sans fil, exigences de cybersécurité et exigences de sécurité). Les partenariats illustrent comment les écosystèmes de composants et de plateformes se répercutent sur les produits finaux. Par exemple, Masimo et Google collaborent sur une plateforme de référence Wear OS destinée aux fabricants d'appareils, tandis que STMicroelectronics travaille avec Pison et Timex pour intégrer des capacités de détection neuronale et de contrôle gestuel sur une plateforme de montre connectée. En aval, la distribution couvre le e-commerce de marque, les distributeurs d'électronique grand public, les offres groupées des opérateurs qui monétisent la connectivité eSIM, ainsi que les circuits horlogers et joailliers pour les montres connectées de luxe, le service après-vente, la gestion des garanties et les mises à jour logicielles et de sécurité jouant un rôle croissant dans le coût du cycle de vie et la confiance envers la marque.

Paysage concurrentiel

La pile matérielle, logicielle et de services verticalement intégrée d'Apple ancre une base fidèle au Royaume-Uni et en Allemagne, bien que le fournisseur ait réduit les prix de l'Apple Watch en 2025 pour atténuer la perte de parts de marché. Huawei positionne HarmonyOS comme l'alternative couvrant les téléphones, les téléviseurs et les tableaux de bord de véhicules électriques, semant un écosystème chinois autonome en Europe dans un contexte de tensions géopolitiques.

Samsung exploite son capteur BioActive et ses alliances avec les opérateurs régionaux pour maintenir la pertinence de Wear OS. Xiaomi augmente ses volumes grâce à des appareils à moins de 100 EUR tout en progressant vers les niveaux de 220 USD avec du verre saphir et le LTE. Garmin renforce son cœur de cible des athlètes d'endurance en développant ses applications ECG à travers l'Europe, complétant sa réputation de haute précision en matière de navigation par satellite.

L'intensité des brevets augmente. Meta a déposé des brevets pour des conceptions d'antennes transparentes pour des cadres plus fins, et Citizen intègre des modules de charge solaire Eco-Drive pour une autonomie de plusieurs mois. Le contrôle de la chaîne d'approvisionnement différencie les gagnants : les marques capables de sécuriser une capacité pilote Micro-LED et de se conformer aux règles du passeport numérique de produit devanceront les assembleurs dépendants d'audits de conformité tiers.

Leaders du secteur européen des montres connectées

TAG Heuer S.A.

Apple Inc.

Fitbit Inc.

Garmin Ltd

Samsung Electronics Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le suivi de la santé de qualité clinique et les parcours réglementés allant du bien-être au médical créent des espaces vierges pour les fournisseurs européens de montres connectées capables de justifier leurs allégations et de naviguer dans les exigences de conformité de l'UE. Selon le règlement de l'UE relatif aux dispositifs médicaux (MDR 2017/745), les dispositifs revendiquant le diagnostic, le suivi ou le traitement de maladies peuvent être classés comme dispositifs médicaux, ce qui relève la barre en matière d'évaluation clinique et d'engagement d'organismes notifiés, mais peut permettre une intégration plus poussée dans les parcours de soins. Un signal commercial visible est l'attrait du marché pour les capacités médicales au poignet, reflété dans les feuilles de route des grands fabricants, ainsi que le précédent sectoriel des fonctionnalités de santé réglementées, par exemple la Pixel Watch 3 ayant reçu l'homologation pour la détection de perte de pouls. Cela continue de renforcer la demande pour des capteurs validés, des algorithmes de haute qualité et des processus de suivi post-commercialisation robustes.

L'interopérabilité et l'échange sécurisé de données avec les systèmes de santé se distinguent comme un facteur de différenciation à mesure que l'agenda de l'espace européen des données de santé (EHDS) avance. Les stratégies produit qui structurent les données générées par les patients à l'aide de formats standardisés tels que FHIR, et qui documentent l'interopérabilité et la compatibilité des composants logiciels et matériels, s'alignent sur les attentes émergentes en matière d'écosystèmes de santé connectée. La conformité à l'économie circulaire ouvre également des opportunités en matière de conception de produits et de services. La clarification de la Commission européenne de juillet 2026 sur les dérogations de conception des batteries pour les appareils portables réduit le risque de reconception forcée pour les montres étanches et miniaturisées, tout en laissant de la place pour des programmes de reprise, de réparation et de reconditionnement haut de gamme adaptés à l'orientation de durabilité de l'UE et aux modèles de financement des opérateurs.

Développements récents du secteur

- Juillet 2026 : la Commission européenne a adopté le C(2026) 5032 final, précisant que les dispositifs portables tels que les montres connectées peuvent bénéficier de dérogations aux exigences d'amovibilité et de remplaçabilité des batteries portables destinées à l'utilisateur final, lorsque des contraintes de miniaturisation ou de conception étanche s'appliquent. Cela réduit la pression de reconception pour les architectures fines et scellées et aide les modèles haut de gamme à préserver la protection contre l'infiltration d'eau tout en restant alignés sur la trajectoire de conformité du règlement sur les batteries de l'UE.

- Octobre 2025 : TAG Heuer a lancé la série Connected Calibre E5 et a mis en avant un basculement vers un système d'exploitation propriétaire TAG Heuer OS avec un positionnement Made for iPhone (MFi). Ce changement met l'accent sur la différenciation de l'écosystème dans le segment du luxe et crée une couche logicielle distincte pour les marques cherchant un meilleur contrôle des performances, de l'expérience utilisateur et de l'intégration avec les utilisateurs centrés sur iOS en Europe.

- Avril 2024 : Masimo et Google ont annoncé un partenariat pour développer une plateforme de référence visant à aider les fabricants d'appareils à commercialiser des montres connectées Wear OS performantes. Cette collaboration renforce l'écosystème intermédiaire des plateformes et des capteurs, offrant aux fabricants d'équipement d'origine une voie plus rapide pour intégrer des fonctionnalités de santé avancées et raccourcissant les cycles de développement des appareils Wear OS différenciés vendus sur les circuits européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché est défini comme les revenus générés par les montres connectées vendues en Europe, couvrant les dispositifs portés au poignet qui exécutent un système d'exploitation indépendant, se connectent via des options sans fil, et prennent en charge des fonctions basées sur des applications telles que les notifications et le suivi de la santé.

Exclusions du périmètre : nous excluons les bracelets de fitness de base et les montres analogiques hybrides qui n'exécutent pas de système d'exploitation indépendant pour montres connectées.

Aperçu de la segmentation

- Par système d'exploitation

- watchOS

- Wear OS (Android)

- HarmonyOS

- Système d'exploitation propriétaire / autre

- Par technologie d'affichage

- AMOLED

- Micro-LED

- TFT-LCD / MIP

- Par application

- Assistance personnelle et notifications

- Surveillance de la santé et médicale

- Forme physique et sports

- Paiements et commerce

- Par démographie des utilisateurs finaux

- Génération Z (18-24 ans)

- Millennials (25-40 ans)

- Génération X (41-56 ans)

- Seniors (57 ans et plus)

- Par canal de distribution

- En ligne (commerce électronique et site de marque)

- Hors ligne – Commerce de détail électronique grand public

- Hors ligne – Montres et bijouterie

- Opérateurs de télécommunications

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la première structure de données du modèle, notamment en ce qui concerne les expéditions d'appareils, le positionnement tarifaire et les tendances d'adoption des consommateurs en Europe. Nous nous sommes appuyés sur des sources publiques telles qu'Eurostat pour les indicateurs de population et de revenu, la Commission européenne et les régulateurs télécoms nationaux pour l'orientation de la connectivité, et des statistiques commerciales de type UN Comtrade pour les signaux d'importation et d'exportation liés à l'électronique portable.

En complément, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse officiels afin de comprendre les cycles de renouvellement des produits et les commentaires de performance régionale rapportés pouvant être liés à la demande. Un abonnement payant couvrant les données financières et l'actualité des entreprises a été utilisé de manière sélective pour standardiser les divulgations historiques, et une base de données de brevets a été consultée pour évaluer les axes de fonctionnalités (par exemple les dépôts liés à la santé et aux capteurs) susceptibles de faire évoluer les prix de vente moyens dans le temps. Les sources documentaires mentionnées ici sont uniquement illustratives, et nous avons également examiné d'autres documents publics pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses d'expédition et de tarification, et pour confirmer l'évolution de la demande par groupes de pays et principaux circuits de vente. Nous nous sommes entretenus avec un ensemble d'équipes côté marques, de partenaires de distribution, de détaillants et de spécialistes du secteur en Europe, afin de combler les lacunes laissées par les sources publiques et de recouper les principaux ratios avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 17 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, qui reconstitue la valeur du marché européen des montres connectées en reliant l'orientation des expéditions régionales de montres connectées à une courbe de prix de vente moyen, puis en filtrant les totaux à l'aide des cycles de remplacement et des taux d'attachement observés dans les principaux pays européens. Pour garder le modèle ancré, nous corroborons le résultat par des vérifications ascendantes sélectives, telles que l'échantillonnage des prix par circuit, la cartographie des signaux de revenus des fournisseurs et distributeurs, et l'utilisation de combinaisons volume/PVM pour vérifier que les totaux restent réalistes.

Les intrants importants pour ce marché incluent la base installée de smartphones comme bassin adressable pratique, la disponibilité LTE et eSIM comme indicateur de la demande de montres connectées autonomes, le comportement des cycles de remplacement, la progression des prix de vente moyens par gamme, et le calendrier des fenêtres annuelles de renouvellement des produits qui modifient généralement le mix. Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base reflète les vues consensuelles des répondants primaires sur l'adoption et la tarification, puis des scénarios prudents et agressifs sont testés autour de la croissance des volumes et de la dérive des PVM. Lorsque les données directes par pays sont plus limitées, nous comblons les lacunes à l'aide d'indicateurs au niveau des groupes (tranches de revenu et niveau de préparation à la connectivité), puis nous revérifions les parts afin que le total européen final reste cohérent.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'un seul point de données ne domine pas l'ensemble du récit. Nous comparons les résultats du modèle avec des signaux indépendants tels que la direction des tendances d'expédition, l'évolution du mix des gammes de prix et les commentaires financiers publics pour l'Europe, puis examinons les écarts inhabituels avant validation finale.

Une seconde revue par un analyste est réalisée pour vérifier les définitions, le traitement des devises et la logique des moteurs de croissance, suivie de nouveaux contacts ciblés si une hypothèse clé sort des plages attendues. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande, la tarification ou les perspectives d'approvisionnement. Avant la livraison, un nouveau passage est effectué afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché européen des montres connectées de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les montres connectées en Europe ne correspondent souvent pas car les équipes utilisent des années de base, des périmètres produits et des logiques tarifaires différents, et ces choix modifient rapidement le chiffre final. Nous maintenons l'estimation liée à des signaux de demande observables, puis confirmons la logique par des entretiens, ce qui réduit le risque de comptabiliser des catégories d'appareils adjacentes.

Les principaux écarts proviennent généralement du fait qu'une étude comptabilise ou non les bracelets de fitness et les montres hybrides, du traitement des revenus en valeur sortie d'usine ou en valeur de détail, et de la manière dont les prix de vente moyens évoluent dans le temps lors du lancement de nouveaux modèles. Les vérifications de l'orientation des expéditions et du mix des gammes de prix, suivies de la confirmation par entretiens auprès des acteurs de la vente au détail et de la distribution, constituent la piste de preuves qui maintient Mordor Intelligence aligné sur les revenus sortie d'usine des montres connectées uniquement, plutôt que sur un total plus large des appareils portables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,77 milliards USD (2025) | |

| Recueil de données mondial A | 9,78 milliards USD (2022) | Utilise une année de base plus ancienne, et la coupe publiée est fortement organisée autour de tranches de prix, ce qui peut laisser les lecteurs incertains quant à la manière dont la tarification sortie d'usine par rapport à la tarification de détail a été traitée selon les pays et les circuits. |

| Note sectorielle B | 8,00 milliards USD (2024) | Présenté comme une valeur arrondie avec des notes de portée limitées, de sorte que les règles d'inclusion (comme l'exclusion des bracelets de fitness et des hybrides) et les hypothèses de calendrier des devises ne sont pas totalement transparentes, ce qui peut modifier le total. |

Entre les trois chiffres, l'écart s'explique principalement par les différentes années de base et la clarté avec laquelle le périmètre exclusivement montres connectées et les couches de tarification sont définis. En ancrant le modèle aux signaux d'expédition et de PVM, et en validant les hypothèses par des vérifications primaires, le chiffre final reste traçable à des intrants pouvant être révisés et reproduits chaque année.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des montres connectées ?

Le marché européen des montres connectées est évalué à 7,49 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 10,65 %, atteignant 12,42 milliards USD d'ici 2031.

Quel système d'exploitation domine le marché ?

Le watchOS d'Apple détient la plus grande part à 53,68 % en 2025.

Quel pays est le marché européen à la croissance la plus rapide ?

L'Espagne devrait progresser à un TCAC de 10,79 % jusqu'en 2031.

Quelle fonctionnalité stimule l'adoption chez les seniors ?

La surveillance de la santé de qualité clinique, notamment l'ECG et la détection des chutes, est le principal attrait pour les seniors.

Pourquoi les opérateurs sont-ils importants pour la croissance future ?

Les offres groupées LTE/5G proposées par les opérateurs réduisent les coûts initiaux et permettent une connectivité autonome, stimulant l'adoption.

Dernière mise à jour de la page le: