Taille et part du marché des emballages intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.84 Milliards de dollars |

| Taille du Marché (2031) | 36.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

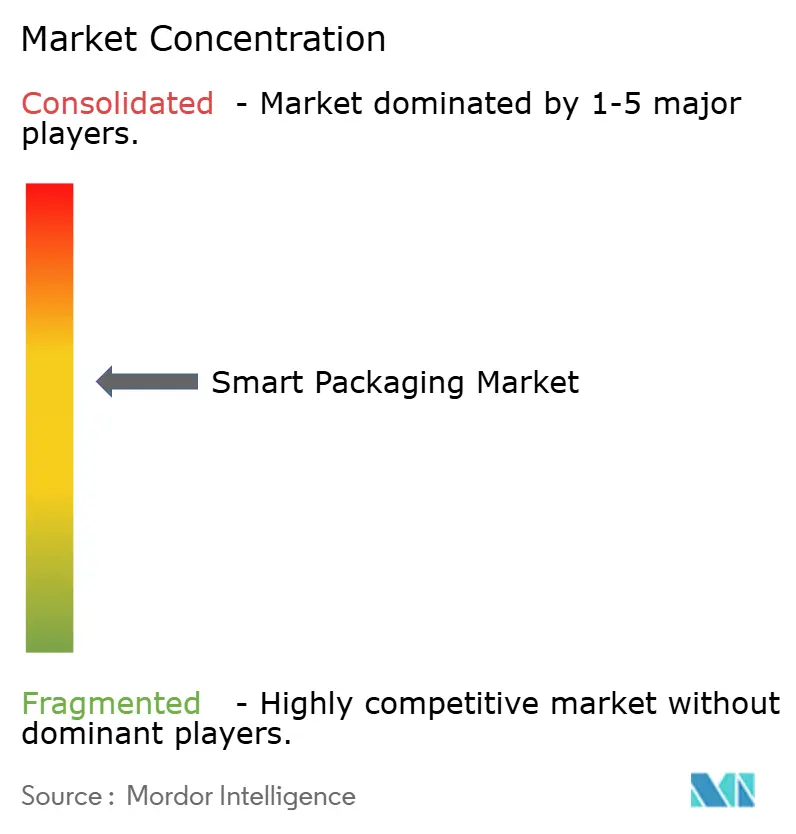

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages intelligents par Mordor Intelligence

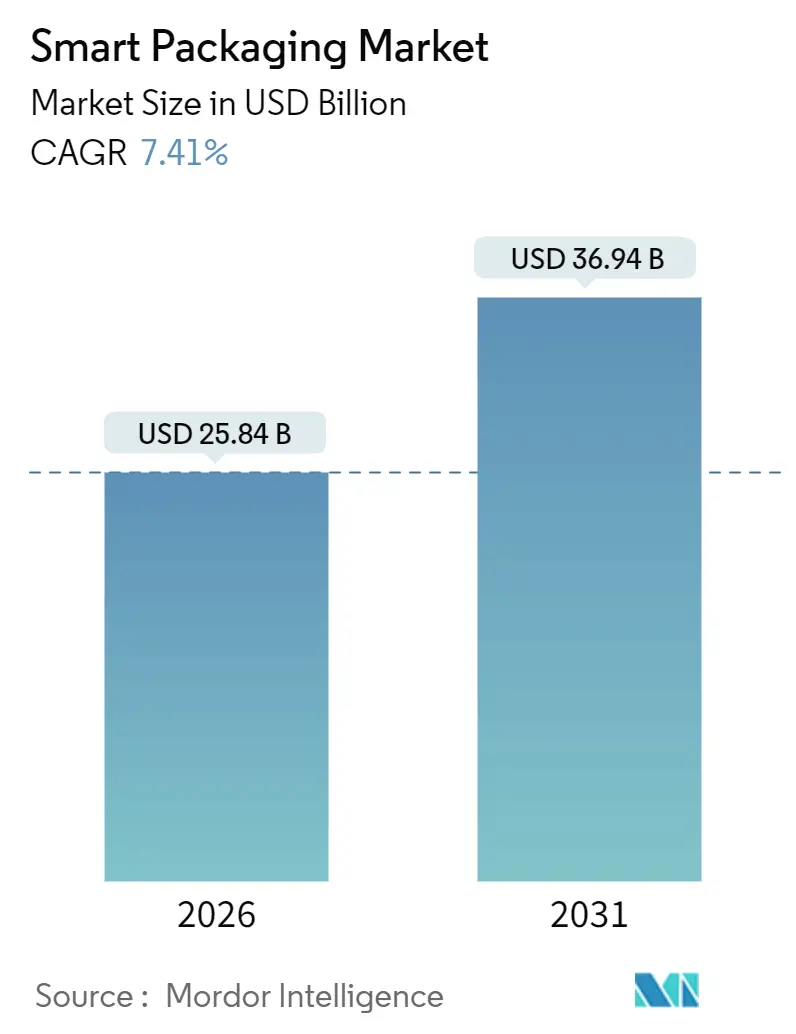

La taille du marché des emballages intelligents s'élevait à 25,84 milliards USD en 2026 et devrait atteindre 36,94 milliards USD d'ici 2031, reflétant un CAGR de 7,41 % sur la période de prévision. La taille actuelle du marché des emballages intelligents témoigne de la manière dont l'électronique imprimée, les revêtements antimicrobiens et la connectivité IoT redéfinissent les emballages comme des points de données actifs au sein de chaînes d'approvisionnement numérisées. La demande soutenue de films de prolongation de durée de conservation dans l'épicerie en ligne, la baisse des coûts des étiquettes RFID et les exigences de sérialisation dans le secteur pharmaceutique renforcent conjointement la dynamique de croissance. Parallèlement, les règles européennes sur l'économie circulaire, la modernisation de la chaîne du froid en Chine et les stratégies d'inventaire au niveau de l'article dans la distribution nord-américaine élargissent la base adressable pour les fournisseurs de technologie. Les marques considèrent également les emballages connectés comme une passerelle vers des données consommateurs en propriété directe, un avantage qui gagne en importance à mesure que les cookies de navigation disparaissent.

Principaux enseignements du rapport

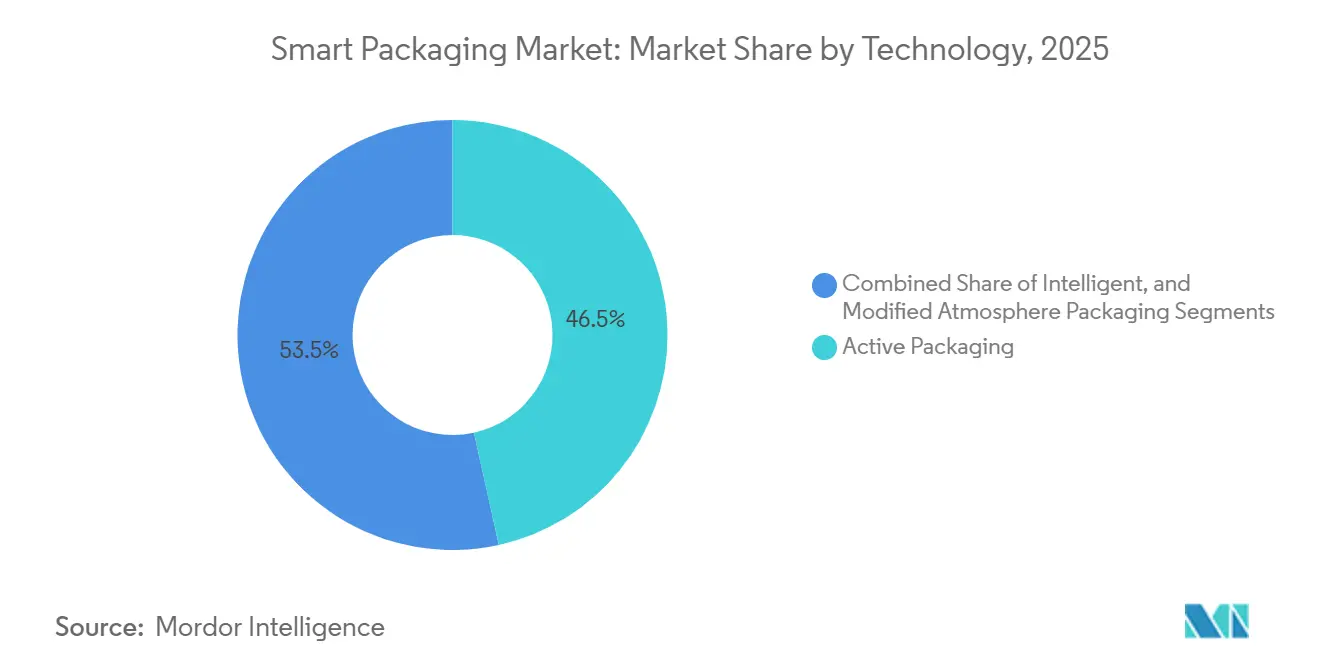

- Par technologie, les formats actifs ont dominé avec 46,54 % de la part du marché des emballages intelligents en 2025, tandis que les formats intelligents sont en passe d'enregistrer le CAGR le plus rapide à 9,23 % jusqu'en 2031.

- Par matériau, les plastiques représentaient 42,43 % de la taille du marché des emballages intelligents en 2025 ; les polymères biodégradables devraient afficher le CAGR le plus élevé à 8,43 % entre 2026 et 2031.

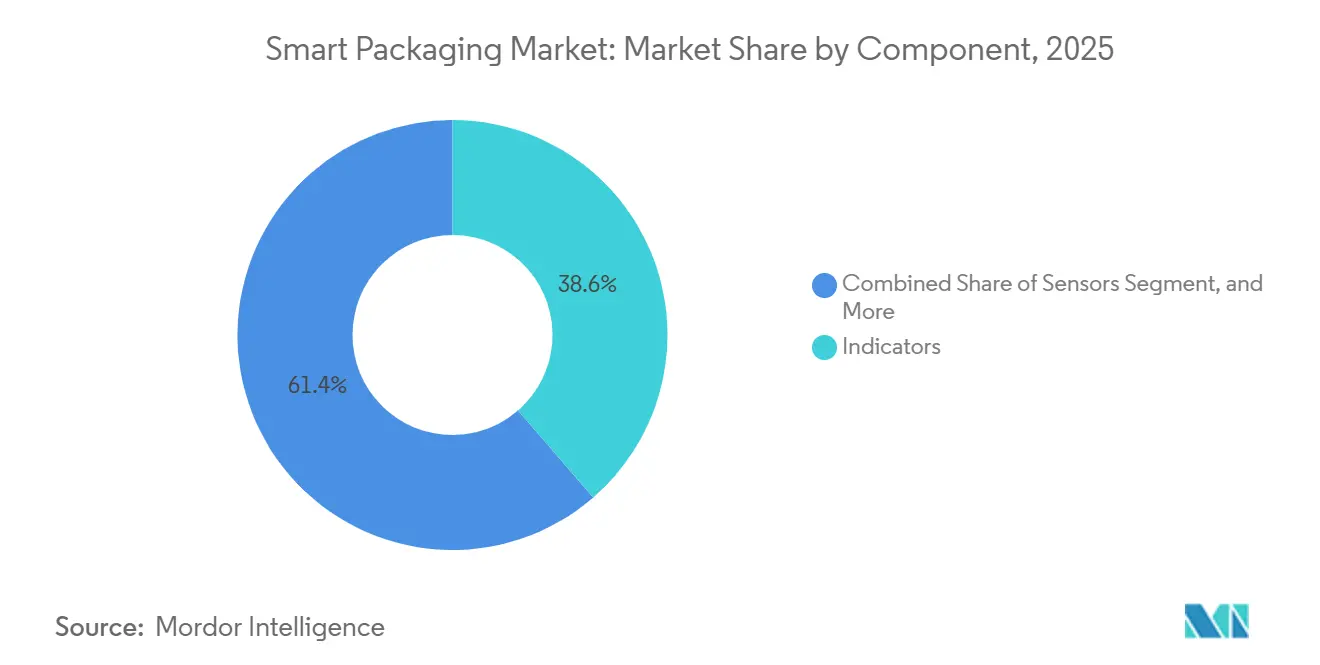

- Par composant, les indicateurs ont contribué à hauteur de 38,64 % du chiffre d'affaires en 2025, et les capteurs suivent un CAGR de 8,83 % jusqu'en 2031.

- Par utilisateur final, l'alimentation représentait 28,76 % de la demande en 2025, tandis que le secteur pharmaceutique devrait se développer à un CAGR de 8,76 % jusqu'en 2031.

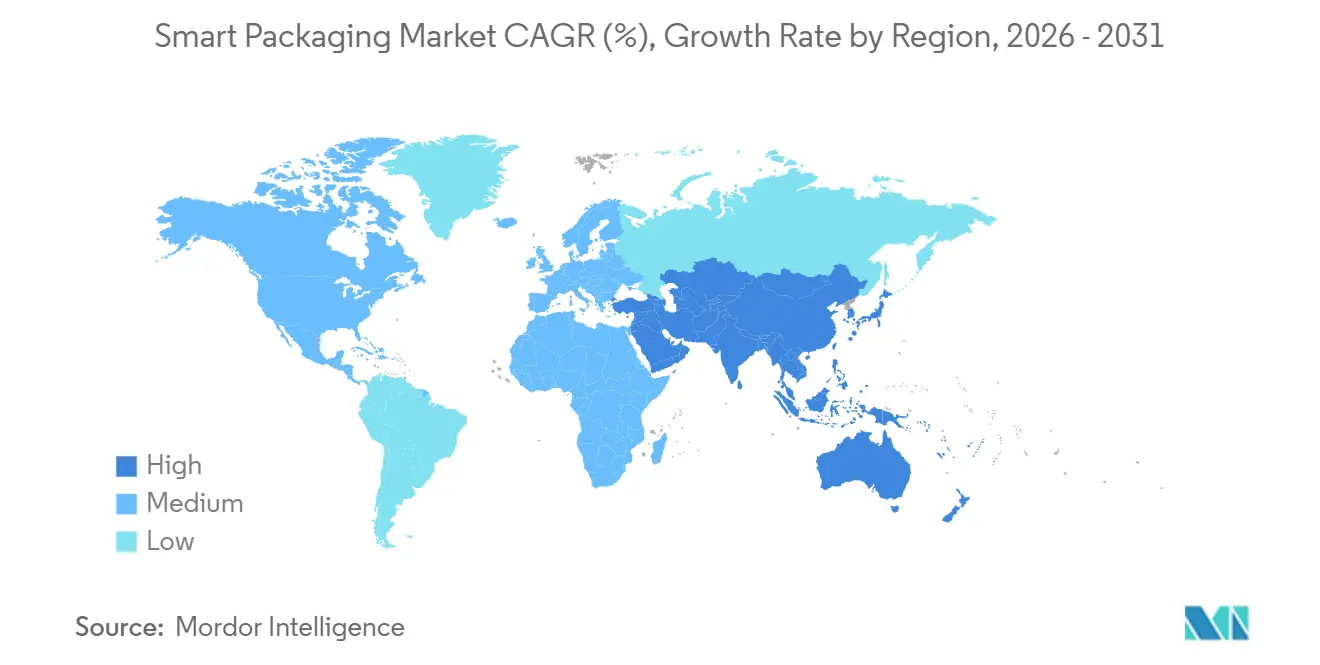

- Par zone géographique, l'Amérique du Nord est restée le premier contributeur régional avec une part de chiffre d'affaires de 39,74 % en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 9,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des emballages intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées en matière d'électronique imprimée permettant des étiquettes RFID et NFC rentables | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de surveillance en temps réel de la qualité alimentaire dans les chaînes du froid du commerce électronique | +1.5% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Court terme (≤2 ans) |

| Réglementations strictes contre la contrefaçon dans les chaînes d'approvisionnement pharmaceutiques | +1.3% | Amérique du Nord, Europe, avec extension vers l'Amérique du Sud et le Moyen-Orient | Long terme (≥4 ans) |

| Préférence des consommateurs pour les emballages durables avec indicateurs de fraîcheur intégrés | +0.9% | Europe, Amérique du Nord et Australie | Moyen terme (2-4 ans) |

| Adoption des emballages connectés IoT par les marques de produits de grande consommation pour l'engagement direct avec le consommateur | +1.0% | Amérique du Nord, Europe occidentale et Japon | Moyen terme (2-4 ans) |

| Croissance rapide des étagères de vente au détail intelligentes nécessitant des emballages intelligents intégrés | +0.8% | Amérique du Nord, Europe et certaines métropoles d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Avancées en matière d'électronique imprimée permettant des étiquettes RFID et NFC rentables

L'impression rouleau-à-rouleau d'encres conductrices sur plastique flexible a réduit le coût par étiquette d'environ 60 % depuis 2024, faisant passer les RFID passifs sous le seuil de 0,05 USD que les détaillants jugent viable pour le suivi au niveau de l'article.[1]Pragmatic Semiconductor, "Plateforme FlexIC," pragmaticsemi.com L'économie résultante permet aux articles de prêt-à-porter, aux cosmétiques et même aux produits de grande consommation à prix moyen de disposer d'identifiants uniques alimentant des tableaux de bord d'inventaire en temps réel. Les circuits imprimés résistent désormais aux températures flexographiques standard, de sorte que les transformateurs ajoutent des antennes lors du même passage de presse qui applique les graphiques, éliminant ainsi une étape d'assemblage secondaire. Les étiquettes NFC, qui captent l'énergie des smartphones, sont intégrées dans des plaquettes thermoformées pharmaceutiques pour authentifier l'origine et déclencher des applications de rappel de dose, une approche qui sera déployée à grande échelle sur plusieurs marchés de l'UE en 2025.[2]Avery Dennison Corporation, "Solutions d'étiquettes intelligentes," averydennison.com Les producteurs de spiritueux de luxe intègrent également des données de lot chiffrées dans des puces NFC, offrant aux consommateurs une voie de vérification directe qui décourage le détournement et renforce l'engagement envers la marque.

Demande croissante de surveillance en temps réel de la qualité alimentaire dans les chaînes du froid du commerce électronique

La livraison à domicile de produits d'épicerie a révélé des lacunes dans le contrôle de la température au dernier kilomètre. Une étude de 2025 a montré que 12 % des expéditions réfrigérées dépassaient 4 °C pendant plus de 30 minutes, accélérant les risques d'altération.[3]Département américain de l'Agriculture, "Sécurité alimentaire et chaîne du froid," usda.gov Les étiquettes temps-température à changement de couleur permettent désormais aux acheteurs de refuser les articles compromis, limitant la responsabilité des détaillants et réduisant le gaspillage. Une solution intègre des capteurs de CO₂ dans des barquettes sous atmosphère modifiée et transmet des alertes aux systèmes d'entrepôt, permettant aux opérateurs de réacheminer les stocks à risque vers les magasins à proximité. Les prestataires de la chaîne du froid adossent de plus en plus ces capteurs à des registres blockchain, créant des relevés de température immuables qui aident les régulateurs et les assureurs. Cette approche, éprouvée dans la distribution de produits biologiques, migre vers les protéines à haute valeur ajoutée et les produits biologiques.

Réglementations strictes contre la contrefaçon dans les chaînes d'approvisionnement pharmaceutiques

L'application intégrale de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act) exige que chaque emballage de médicament sur ordonnance comporte un code sérialisé unique vérifié à chaque transfert. La directive européenne sur les médicaments falsifiés a établi un cadre parallèle, et plus de 9 milliards d'emballages avaient été authentifiés via un hub centralisé à la fin de 2025.[4]Agence européenne des médicaments, "Directive sur les médicaments falsifiés," ema.europa.eu L'Inde a modifié ses règles relatives aux médicaments et aux cosmétiques pour rendre obligatoire la traçabilité des médicaments relevant de l'annexe H, poussant les fabricants locaux vers des cartons avec RFID intégré. Les exigences de conformité génèrent une demande soutenue pour les transformateurs capables d'imprimer des codes-barres 2D, d'intégrer des RFID et d'ajouter des fermetures inviolables sur la même ligne. Les fournisseurs de technologies proposant des lecteurs et des plateformes cloud font état d'une hausse de leurs revenus provenant de clients du secteur des sciences de la vie.

Préférence des consommateurs pour les emballages durables avec indicateurs de fraîcheur intégrés

Une enquête de 2025 a révélé que les consommateurs européens sont prêts à payer une prime de 7 % pour des emballages combinant biodégradabilité et indicateurs visuels d'altération. Les solutions comprennent des films en acide polylactique imprégnés de colorants sensibles au pH et des barquettes en carton portant des encres de fraîcheur à base d'eau conformes aux normes de compostabilité EN 13432. En éliminant les stratifiés multi-matériaux, ces emballages traversent sans difficulté les lignes de compostage industriel sans séparation manuelle, contribuant aux objectifs d'économie circulaire. Les marques ajoutent des codes QR renvoyant à des tableaux de bord d'empreinte carbone, une fonctionnalité de transparence testée sur des produits de crème glacée en 2025. Le futur règlement de l'UE sur les emballages et les déchets d'emballages, dont l'adoption est prévue en 2026, rendra obligatoire la recyclabilité ou la compostabilité d'ici 2030, renforçant ainsi les investissements dans les étiquettes intelligentes à substrat unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses en capital initiales élevées pour les lignes de production d'emballages intelligents | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique émergente et en Amérique du Sud | Court terme (≤2 ans) |

| Infrastructure de recyclage limitée pour les emballages actifs multi-matériaux | -0.5% | Mondial, particulièrement aigu en Amérique du Nord et en Asie en développement | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données consommateurs collectées via les emballages connectés | -0.3% | Europe, Amérique du Nord et Australie | Moyen terme (2-4 ans) |

| Absence de normes mondiales d'interopérabilité pour les emballages à base de capteurs | -0.4% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital initiales élevées pour les lignes de production d'emballages intelligents

La modernisation des lignes d'extrusion avec des stations de dépôt de capteurs et de placement de puces dépasse souvent 15 millions USD par site, un coût qui écarte les transformateurs de petite et moyenne taille. Les délais de remboursement s'allongent lorsque les volumes de commandes fluctuent de façon saisonnière, repoussant le seuil de rentabilité au-delà de six ans dans certains marchés émergents. L'innovation rapide engendre également un risque d'obsolescence technologique ; les équipements installés en 2024 pourraient faire l'objet de dépréciations avant amortissement complet si les circuits flexibles de nouvelle génération s'imposent. Les contrats d'équipement en tant que service proposés par les constructeurs de machines réduisent les besoins en liquidités initiales, mais leur adoption reste limitée là où les écosystèmes de crédit commercial sont peu développés et où la volatilité des devises est élevée.

Infrastructure de recyclage limitée pour les emballages actifs multi-matériaux

Les constructions hybrides associant des films barrières, des couches de capteurs et du papier perturbent souvent les trieuses optiques et se retrouvent dans les flux de déchets résiduels, aggravant les frais de responsabilité élargie des producteurs en France et en Allemagne. Des projets pilotes de délaminage enzymatique montrent des perspectives prometteuses ; un procédé a dissous les couches adhésives dans des films PET portant des étiquettes RFID, mais le déploiement commercial reste limité à quelques villes, en attendant des partenariats entre les municipalités et l'industrie. L'Asie-Pacifique fait face à un écart d'infrastructure plus marqué, les réseaux informels de collecte étant incapables de séparer les couches intelligentes, ce qui entraîne des fuites vers les décharges. Certaines marques adoptent désormais des pochettes en polyéthylène mono-matériau avec des capteurs imprimés, sacrifiant les performances barrières au profit de la recyclabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Les formats actifs dominent, la dynamique des formats intelligents se renforce

Les formats actifs détenaient 46,54 % de la part du marché des emballages intelligents en 2025, portés par les absorbeurs d'oxygène et les films antimicrobiens qui réduisent l'altération dans les circuits de la viande et de la boulangerie. Les solutions intelligentes devraient afficher un CAGR de 9,23 %, soutenues par des RFID à faible coût et la demande d'informations d'inventaire en temps réel. Les emballages sous atmosphère modifiée font le pont entre les deux catégories, offrant des gains de durée de conservation sans capture de données, et restent populaires auprès des transformateurs de niveau intermédiaire hésitant à renouveler leurs équipements. Les films à double fonction lancés en 2025, combinant absorption et indicateurs de maturité à changement de couleur, illustrent une convergence permettant aux transformateurs de proposer des capacités superposées en montée en gamme.

Le mix technologique reflète les priorités des utilisateurs finaux. Les expéditeurs pharmaceutiques privilégient les dessiccants et les étiquettes de température qui documentent la conformité, tandis que les producteurs de biens de grande consommation recherchent des étiquettes NFC permettant de débloquer des recettes ou des programmes de fidélité. Les obstacles réglementaires diffèrent : les agents antimicrobiens nécessitent l'approbation de la FDA américaine pour le contact alimentaire, ajoutant six à douze mois aux cycles de lancement, tandis que les RFID ne font l'objet d'aucun examen de ce type. Par conséquent, l'adoption des RFID dépasse le déploiement des antimicrobiens dans les catégories non réglementées.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par matériau : La domination du plastique face à la montée des biopolymères

Le plastique a représenté 42,43 % du chiffre d'affaires des matériaux en 2025, grâce à sa flexibilité de traitement et sa compatibilité avec la stratification de capteurs. Les biopolymères sont en passe de croître à un CAGR de 8,43 %, stimulés par les règles européennes sur les produits à usage unique qui orientent les transformateurs vers des substrats en acide polylactique et en polyhydroxyalcanoate. Ces résines atteignent désormais les performances barrières à l'humidité du polyéthylène, mais leur indice de fusion plus élevé impose des mises à niveau des lignes d'extrusion coûtant entre 2 et 4 millions USD par unité. Le papier domine toujours les emballages de produits secs, soutenu par des circuits de recyclage bien établis ; une grande entreprise de fibres a cité un taux de récupération de 87 % pour ses formats en carton ondulé en 2025.

Le verre et le métal restent des niches mais illustrent les possibilités : une canette en aluminium pilote avec encre thermochromique signale la température de consommation idéale sans compromettre la valorisation de la ferraille. La stratégie matérielle s'aligne également sur la résilience de la chaîne d'approvisionnement. Les perturbations des résines en 2024 ont poussé les transformateurs à diversifier leurs matières premières et à investir dans des polymères issus de la fermentation, malgré une prime de coût de 20 à 30 %.

Par composant : Le leadership des indicateurs face à l'essor des capteurs

Les indicateurs ont capté 38,64 % du chiffre d'affaires en 2025, car les étiquettes temps-température s'appuient sur les lignes d'impression existantes à un coût minimal. Les capteurs sont en passe d'afficher un CAGR de 8,83 % à mesure que les détecteurs de gaz miniaturisés et les sondes pH atteignent des seuils de coût acceptables pour un déploiement au niveau de l'unité. Les supports de données tels que les RFID et les NFC bénéficient des lois sur la sérialisation et des modèles d'inventaire omnicanal, générant une croissance soutenue des expéditions à deux chiffres pour les fournisseurs de technologie. Les agents antimicrobiens restent importants pour les produits frais et les plats préparés, mais se heurtent à des limites de migration de nano-argent qui ralentissent les nouvelles approbations au sein de l'Union européenne.

Les préférences régionales varient. L'Amérique du Nord s'appuie largement sur les RFID pour la visibilité de la chaîne d'approvisionnement, l'Europe privilégie les indicateurs compostables alignés sur les objectifs d'économie circulaire, et l'Asie-Pacifique valorise les films antimicrobiens pour lutter contre l'altération en climat chaud. L'absence de normes d'étalonnage harmonisées entrave toujours le déploiement mondial des capteurs, un problème que le Comité technique 122 de l'ISO est en train de résoudre.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation finale : L'alimentation en tête, le secteur pharmaceutique accélère

L'alimentation détenait 28,76 % de la demande en 2025, portée par les barquettes sous atmosphère modifiée qui doublent la durée de conservation des viandes et des produits de boulangerie. Le secteur pharmaceutique devrait enregistrer un CAGR de 8,76 % jusqu'en 2031, tiré par les règles de sérialisation, de chaîne du froid et d'inviolabilité. Les marques de boissons adoptent des encres thermochromiques sur l'aluminium et le verre pour signaler les points de refroidissement optimaux, renforçant l'impact en rayon. Les cosmétiques utilisent des flacons avec NFC intégré pour combiner l'anti-contrefaçon avec des tutoriels interactifs, comme l'a illustré en 2025 un lancement de fond de teint qui envoyait des conseils de teinte personnalisés sur les téléphones des utilisateurs.

En dehors de ces piliers, les emballages électroniques ajoutent des RFID aux puces de haute valeur pour le suivi des garanties, tandis que les produits biologiques en petits lots testent des indicateurs de fraîcheur sur des SKU premium. L'adoption est corrélée à la structure des marges : les secteurs pharmaceutique et cosmétique absorbent des coûts unitaires de 0,10 à 0,20 USD, tandis que les marques alimentaires sensibles aux prix ne déploient des couches intelligentes que sur les gammes premium.

Analyse géographique

L'Amérique du Nord détenait une part de chiffre d'affaires de 39,74 % en 2025, soutenue par les premiers mandats RFID des grands distributeurs et l'application intégrale de la DSCSA, qui a sérialisé chaque emballage de médicament sur ordonnance. La réglementation canadienne sur la salubrité des aliments pour les Canadiens a en outre stimulé l'adoption du suivi temps-température en exigeant la traçabilité des produits frais. Le rôle du Mexique en tant que hub de délocalisation de proximité a accéléré la capacité locale d'étiquetage, les entreprises multinationales de biens de grande consommation ayant installé des lignes d'étiquettes intelligentes pour desservir les circuits de distribution américains.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 9,76 % jusqu'en 2031. Le 14e Plan quinquennal de la Chine a alloué 500 milliards CNY à la logistique réfrigérée et rendu obligatoire la surveillance en temps réel de la température pour les vaccins. Le secteur pharmaceutique indien, responsable de 40 % de la production mondiale de médicaments génériques, utilise désormais des RFID et des codes 2D sur les cartons d'exportation pour se conformer aux nouvelles réglementations nationales. Le Japon pilote des emballages d'observance liés au NFC qui alertent les soignants en cas de doses oubliées, tandis que la Corée du Sud étend la traçabilité aux compléments alimentaires. L'Australie et la Nouvelle-Zélande font de la recyclabilité un prérequis, privilégiant les étiquettes intelligentes à substrat unique qui se séparent proprement lors du tri.

L'Europe associe des mandats de durabilité à des mesures anti-contrefaçon rigoureuses. Le futur règlement sur les emballages et les déchets d'emballages vise la recyclabilité ou la compostabilité universelle d'ici 2030, encourageant les étiquettes RFID à base de papier avec des adhésifs hydrosolubles. La loi allemande VerpackG échelonne les redevances de licence par complexité des matériaux, incitant les marques à adopter des formats à substrat unique. La taxe britannique sur les emballages en plastique pénalise les contenus comprenant moins de 30 % de résine recyclée, accélérant la demande de films recyclés mécaniquement portant des capteurs imprimés. Le Moyen-Orient et l'Afrique restent de petits marchés mais présentent des perspectives prometteuses ; les projets pilotes de villes intelligentes des Émirats arabes unis et le plan de diversification Vision 2030 de l'Arabie saoudite incluent tous deux des emballages intelligents pour la chaîne du froid de produits biologiques importés. L'Afrique du Sud exige désormais la sérialisation des antirétroviraux, créant une tête de pont pour les étiquettes intelligentes.

Paysage réglementaire

La traçabilité imposée par la réglementation et la conformité à l'économie circulaire continuent d'influencer les choix de conception des emballages intelligents et la sélection des composants. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (UE) 2025/40 est entré en vigueur en février 2025 et s'applique à partir du 12 août 2026, renforçant les exigences relatives à la conception et à l'étiquetage des emballages, y compris une orientation vers des étiquettes harmonisées avec des dispositions pouvant intégrer l'étiquetage numérique. La Commission européenne a également publié en mars 2026 des lignes directrices de mise en œuvre pour clarifier des questions pratiques telles que la gestion des stocks liés aux considérations relatives aux PFAS, ce qui affecte le choix des matériaux et des revêtements pour les formats actifs et intelligents vendus dans l'UE.

Aux États-Unis, la FSMA 204 (Food Traceability Rule, 21 CFR Part 1 Subpart S) encadre les exigences de tenue de registres pour les denrées alimentaires figurant sur la Food Traceability List, renforçant la demande de supports de données et de flux de travail d'emballage connecté aux points de suivi clés. La FDA a publié en février 2026 un projet de foire aux questions pour aider le secteur à interpréter les exigences en matière d'enregistrement de traçabilité. Les dispositions relatives aux crédits fédéraux pour l'exercice 2026 ont restreint l'utilisation des fonds pour administrer ou faire appliquer la règle avant le 20 juillet 2028, ce qui prolonge la marge de planification pour les transformateurs d'emballages et les propriétaires de marques déployant des capteurs, indicateurs et systèmes d'étiquetage prêts pour la sérialisation.

Paysage concurrentiel

Les dix premiers acteurs représentaient près de 45 % du chiffre d'affaires en 2025, indiquant une concentration modérée. Les grands transformateurs tels qu'Amcor et Sealed Air conjuguent leur savoir-faire en matière d'absorption d'oxygène avec des empreintes mondiales d'usines, remportant des contrats pluriannuels auprès de marques alimentaires et pharmaceutiques.

Des spécialistes technologiques tels que Pragmatic Semiconductor et Thin Film Electronics font baisser les coûts des circuits intégrés imprimés en dessous de 0,05 USD, permettant l'étiquetage au niveau de l'article pour la grande distribution. Les données de brevets indiquent des domaines de concentration, notamment un dépôt d'Avery Dennison pour une bandelette NFC inviolable qui s'autodétruit lorsqu'elle est décollée, ciblant la sécurité des médicaments, tandis qu'un grand fournisseur chimique a breveté un film à double fonction absorbant l'oxygène et signalant les variations de pH.

Les emballages intelligents biodégradables constituent une niche très disputée. Stora Enso et Huhtamaki pilotent des substrats en carton avec des circuits intégrés répondant aux règles de compostage EN 13432. L'interopérabilité reste un obstacle, l'ISO travaillant à l'unification des protocoles d'étalonnage, mais la divergence régionale en matière de confidentialité des données et de priorités de gestion des déchets ralentit le consensus. Des espaces blancs persistent dans les circuits alimentaires artisanaux et les réseaux de distribution pharmaceutique des marchés émergents, où les séries de production sont courtes et les capitaux limités, laissant des opportunités aux fournisseurs d'équipements modulaires en mode location.

Leaders du secteur des emballages intelligents

Sealed Air Corporation

Amcor PLC

Ball Corporation

BASF SE

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme émerge là où les mandats de traçabilité recoupent le matériel d'étiquette connectée à moindre coût, notamment pour les cas d'usage nécessitant une identité au niveau de l'article et un suivi de l'état sans traceurs coûteux. L'accord de fabrication exclusif d'Identiv avec IFCO, annoncé en mars 2026, pour développer et fournir des étiquettes intelligentes BLE destinées à un pool mondial de plus de 400 millions de conteneurs réutilisables, montre l'expansion de l'emballage intelligent des emballages à usage unique vers les emballages de transport réutilisables et les actifs mutualisés. Ceci, à son tour, soutient une demande récurrente pour des étiquettes robustes, des méthodes de fixation et l'intégration des données dans le cloud sur des cycles de vie à trajets multiples.

Les exigences en matière de données liées à l'économie circulaire créent également un espace vacant pour l'étiquetage intelligent qui soutient le recyclage et les premiers flux de travail des passeports numériques de produits, en particulier en Europe. Securikett a lancé des étiquettes de sécurité conçues pour les Passeports Numériques de Produits en juin 2026, tandis que Polytag et Multi-Color Corporation (MCC) se sont associés en juillet 2026 pour intégrer une technologie d'étiquette UV invisible dans les emballages étiquetés par moulage pour la traçabilité. Leur ciblage initial des aliments surgelés et des produits laitiers reflète une concentration sur les segments où la performance de l'emballage et la visibilité en fin de vie comptent toutes deux. Par ailleurs, le partenariat de Reelables avec Hubble Network (juillet 2026) pour connecter des étiquettes intelligentes Bluetooth à une vaste empreinte de passerelles mondiale met en évidence une voie opérationnelle vers une visibilité continue des expéditions sans infrastructure cellulaire dédiée, ce qui soutient une adoption plus large des étiquettes de suivi actif sur des couloirs logistiques fragmentés.

Développements récents du secteur

- Juillet 2026 : Polytag s'est associé à Multi-Color Corporation (MCC) pour intégrer une technologie d'étiquette UV invisible dans les emballages étiquetés par moulage (IML), en commençant par des applications telles que les aliments surgelés et les produits laitiers. Cette collaboration relie la décoration des emballages à une traçabilité lisible par machine, favorisant des flux de tri et de recyclage à plus haute fidélité là où l'identification au niveau de l'étiquette constitue un goulot d'étranglement.

- Mars 2026 : Identiv a signé un accord exclusif avec IFCO pour développer et fournir des étiquettes intelligentes BLE destinées à un déploiement sur l'ensemble du pool mondial d'IFCO comptant plus de 400 millions de conteneurs d'emballage réutilisables. L'accord relie la capacité des étiquettes intelligentes actives à un réseau d'actifs réutilisables à grande échelle et élargit la demande adressable au-delà des emballages unitaires vers des systèmes logistiques mutualisés nécessitant des identifiants standardisés et durables.

- Octobre 2024 : Crane NXT a acquis les actifs d'emballage intelligent de TruTag Technologies, ajoutant des capacités de marquage sécurisé et d'authentification via smartphone à son portefeuille de sécurité produit OpSec. Cette transaction accroît l'intensité concurrentielle dans l'authentification anti-contrefaçon et connectée, deux moteurs de demande qui soutiennent l'adoption de l'emballage intelligent dans les secteurs pharmaceutique, des spiritueux et des produits de grande consommation haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, l'emballage intelligent désigne les formats d'emballage qui ajoutent une fonction mesurable au-delà du confinement et de l'étiquetage, telle que l'identification, le suivi, la détection de l'état ou l'interaction avec le consommateur, ainsi que les matériaux et composants connexes nécessaires pour permettre ces fonctions.

Exclusions du périmètre : Nous excluons l'emballage général qui n'utilise qu'une impression standard ou des codes-barres conventionnels sans fonctionnalité intelligente, traçable ou basée sur des capteurs.

Aperçu de la segmentation

- Par technologie

- Emballages actifs

- Emballages intelligents

- Emballages sous atmosphère modifiée

- Par matériau

- Papier et carton

- Plastique

- Verre

- Métal

- Polymères biodégradables

- Par composant

- Capteurs

- Indicateurs

- Supports de données

- Agents antimicrobiens

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Électronique

- Autres secteurs d'utilisation finale

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle et définir ce qui doit être compté comme chiffre d'affaires de l'emballage intelligent par rapport aux dépenses d'emballage connexes. Nous nous référons à des sources publiques telles que les tableaux de fabrication et de commerce du United States Census Bureau, les données de production et de commerce extérieur d'Eurostat, les statistiques d'expédition d'UN Comtrade, et les régulateurs de sécurité alimentaire et pharmaceutique pour les exigences de sérialisation et de traçabilité.

Pour relier le marché à des signaux d'adoption réels, nous examinons également les bases de données de brevets pour les dépôts liés au RFID, au NFC, à l'électronique imprimée et aux fonctionnalités de détection, suivis par des revues à comité de lecture qui traitent des limites de performance et des cas d'usage typiques. Les documents d'entreprise, les présentations aux investisseurs, les sites Web d'associations et les communiqués de presse fiables sont ensuite utilisés pour comprendre l'expansion des capacités, les partenariats et les changements de mix produit, tandis qu'un abonnement payant axé sur les finances d'entreprise et un flux distinct d'actualités et de finances aident à recouper les calendriers et l'exposition commerciale déclarée. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses que la recherche documentaire ne peut pas trancher clairement, en particulier lorsque les fonctionnalités intelligentes sont regroupées dans des contrats d'emballage plus larges. Nous échangeons avec des transformateurs d'emballages, des fournisseurs de composants et de matériaux, des propriétaires de marques et des parties prenantes de la logistique et du commerce de détail, puis validons le récit de la demande à travers l'APAC, l'EMEA et les Amériques afin qu'une seule région ne façonne pas de manière excessive le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 19 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Notre dimensionnement commence par une approche descendante où les bassins de demande d'emballage sont reconstitués par consommation en utilisation finale et flux commerciaux, puis filtrés selon la part des formats adoptant des fonctionnalités de traçabilité, de détection ou d'interactivité. Une fois la limite de la demande clarifiée, les totaux sont corroborés par des vérifications ascendantes sélectives utilisant des revenus de fournisseurs échantillonnés, des échanges avec les canaux de distribution, et une logique ASP x volume pour les composants couramment déployés.

Quelques éléments qui comptent de manière récurrente dans l'emballage intelligent sont le rythme de déploiement des étiquettes RFID et NFC, les calendriers de conformité en matière d'étiquetage et de sérialisation dans les produits réglementés, la pénétration des indicateurs de température et de fraîcheur dans les articles de la chaîne du froid, et l'évolution du mix vers des emballages connectés dans les biens de consommation haut de gamme. La progression des prix est traitée avec soin car l'emballage intelligent connaît souvent des courbes de coûts de composants rapides. Nous suivons séparément l'évolution indicative de l'ASP pour les étiquettes, les capteurs et l'électronique imprimée avant de la réintégrer dans la tarification des solutions emballées. Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des avis d'experts, où les taux d'adoption, l'intensité réglementaire et les dépenses des marques en matière d'engagement sont ajustés, et le chemin final est choisi après vérification par rapport à des volumes d'emballage réalistes et à la capacité de conversion.

Lorsque des lacunes de données apparaissent dans les validations ascendantes, nous ne forçons pas une consolidation complète. Nous utilisons plutôt des fourchettes bornées liées aux expéditions visibles publiquement, aux ajouts de capacité et à des économies unitaires reproductibles, afin que le total final du marché reste explicable.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'une seule hypothèse ne détermine pas discrètement le résultat global. Les résultats du modèle sont comparés à des signaux indépendants, notamment les tendances de production d'emballages, les schémas d'importation et d'exportation des composants clés, et l'adoption observée dans les chaînes d'approvisionnement réglementées, puis les anomalies sont examinées avant validation finale.

Si un écart important apparaît, nous réexaminons les limites du périmètre, revérifions les taux de conversion et recontactons les interviewés concernés pour confirmer si le changement reflète une adoption réelle ou des différences de définition. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements réglementaires, des annonces de capacités importantes ou des évolutions durables des prix. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de l'emballage intelligent selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage intelligent varient souvent car le même terme est utilisé pour couvrir des réalités différentes, et parce que les hypothèses de tarification et d'adoption peuvent rapidement faire évoluer le total. L'écart provient généralement de la mesure dans laquelle le périmètre s'étend à l'emballage actif, de la question de savoir si les ventes de composants sont comptées en double le long de la chaîne de valeur, et de la manière dont chaque étude traite le calendrier de l'adoption induite par la réglementation.

Les principaux facteurs d'écart sur ce marché sont le traitement de la traçabilité par rapport aux mises à niveau d'emballage plus larges, la façon dont les baisses d'ASP pour les étiquettes et les capteurs sont modélisées, et si les prévisions supposent une montée en puissance conservatrice ou agressive des programmes d'emballages connectés dans les biens de consommation. En suivant l'évolution de l'ASP au niveau des composants et les déclencheurs d'adoption liés à la sérialisation et aux cas d'usage de la chaîne du froid, Mordor Intelligence maintient la valeur de 2026 alignée sur un bassin de revenus de fonction intelligente défini plutôt que sur une dépense d'innovation d'emballage plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,84 milliards USD (2026) | |

| Cabinet de conseil mondial A | 28,27 milliards USD (2024) | Utilise une année de référence antérieure et semble s'appuyer sur un périmètre de revenus plus large, où l'emballage interactif et l'activité générale d'étiquette intelligente peuvent être comptabilisés sans séparer strictement les composants habilitants des revenus de l'emballage fini. |

| Cabinet de conseil sectoriel B | 25,70 milliards USD (2023) | Part d'un point antérieur dans le temps et peut mélanger les définitions d'emballage actif, intelligent et connecté, ce qui peut modifier ce qui est inclus lors de la construction du total et peut également faire varier les résultats en raison de différences dans le calendrier des devises et les hypothèses de montée en puissance de l'adoption. |

En examinant les trois estimations, le principal enseignement est que le choix de l'année et les décisions de périmètre expliquent l'essentiel de la différence, et non un point de données isolé. Lorsque le périmètre est limité aux revenus liés aux fonctions intelligentes et que la tarification est vérifiée par rapport à des courbes de coûts de composants réalistes, le total du marché devient plus facile à retracer et à mettre à jour à mesure que les signaux d'adoption évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages intelligents en 2026 et quelle croissance est attendue ?

La taille du marché des emballages intelligents a atteint 25,84 milliards USD en 2026 et devrait atteindre 36,94 milliards USD d'ici 2031, avec un CAGR de 7,41 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les formats intelligents, portés par les RFID à faible coût et les besoins en données en temps réel, devraient croître à un CAGR de 9,23 % jusqu'en 2031.

Qu'est-ce qui alimente la demande d'emballages intelligents dans le secteur pharmaceutique ?

Les mandats de sérialisation au niveau de l'unité aux États-Unis, dans l'Union européenne et en Inde poussent les transformateurs à intégrer des RFID ou des codes 2D et des indicateurs de température, soutenant un CAGR de 8,76 % jusqu'en 2031 pour les applications pharmaceutiques.

Pourquoi les emballages intelligents biodégradables gagnent-ils du terrain ?

Les réglementations de l'UE exigent que tous les emballages soient recyclables ou compostables d'ici 2030, incitant les marques à se tourner vers des substrats en acide polylactique et en carton intégrant des indicateurs de fraîcheur compostables.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 9,76 %, grâce aux investissements de la Chine dans la chaîne du froid et à la dynamique de sérialisation en Inde.

Quel est le principal obstacle pour les nouveaux entrants ?

Les dépenses en capital élevées, dépassant souvent 15 millions USD par ligne pour l'intégration de capteurs et le placement de puces, allongent les délais de remboursement et limitent la participation des transformateurs de plus petite taille.

Dernière mise à jour de la page le: