Taille et parts du marché européen du vélo en libre-service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

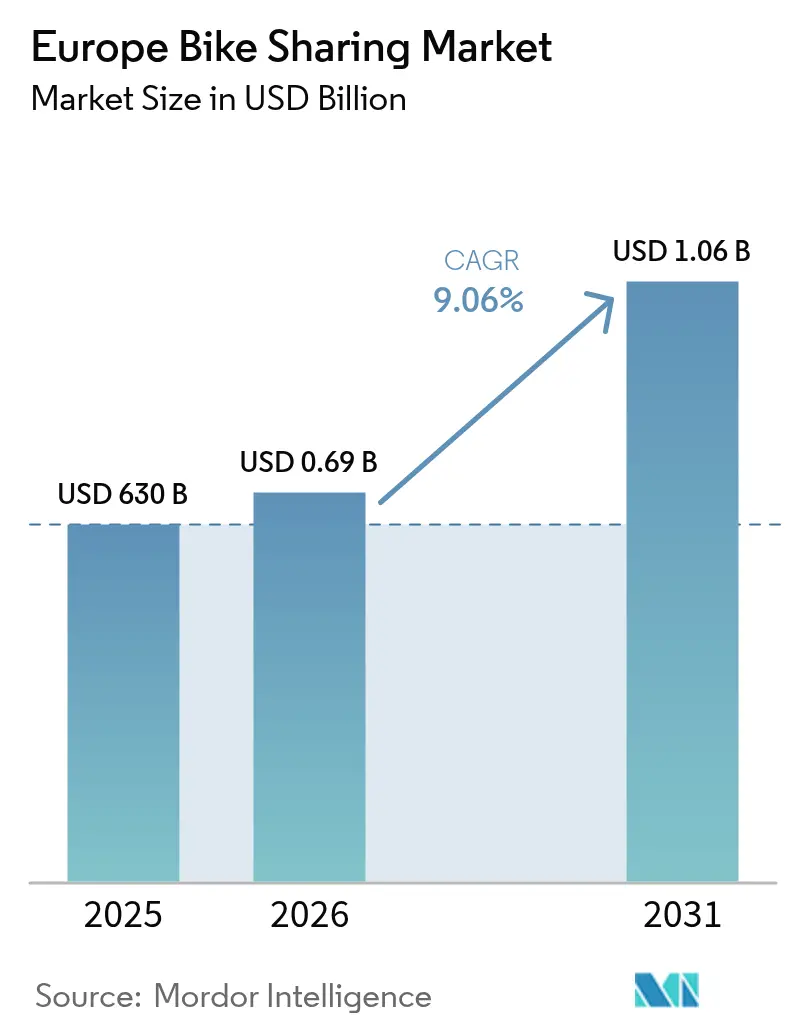

| Taille du marché de l'année de base (2025) | 630 Milliards de dollars |

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 1.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du vélo en libre-service par Mordor Intelligence

La taille du marché européen du vélo en libre-service est estimée à 690 millions USD en 2026, en hausse par rapport à la valeur de 630 millions USD en 2025, avec des projections pour 2031 indiquant 1,06 milliard USD, soit une croissance à un CAGR de 9,06 % sur la période 2026-2031. La demande soutenue pour les flottes électriques, les politiques de mobilité urbaine favorables et la commodité de la réservation numérique maintiennent l'élan de croissance. L'accélération de la pénétration des vélos électriques, l'essor des abonnements liés aux budgets de mobilité d'entreprise et l'optimisation des flottes par intelligence artificielle améliorent l'économie unitaire et élargissent la base d'utilisateurs. Parallèlement, les zones à très faibles émissions et les intégrations de plateformes multimodales orientent les navetteurs, les touristes et les livreurs vers les vélos en libre-service.

Principaux enseignements du rapport

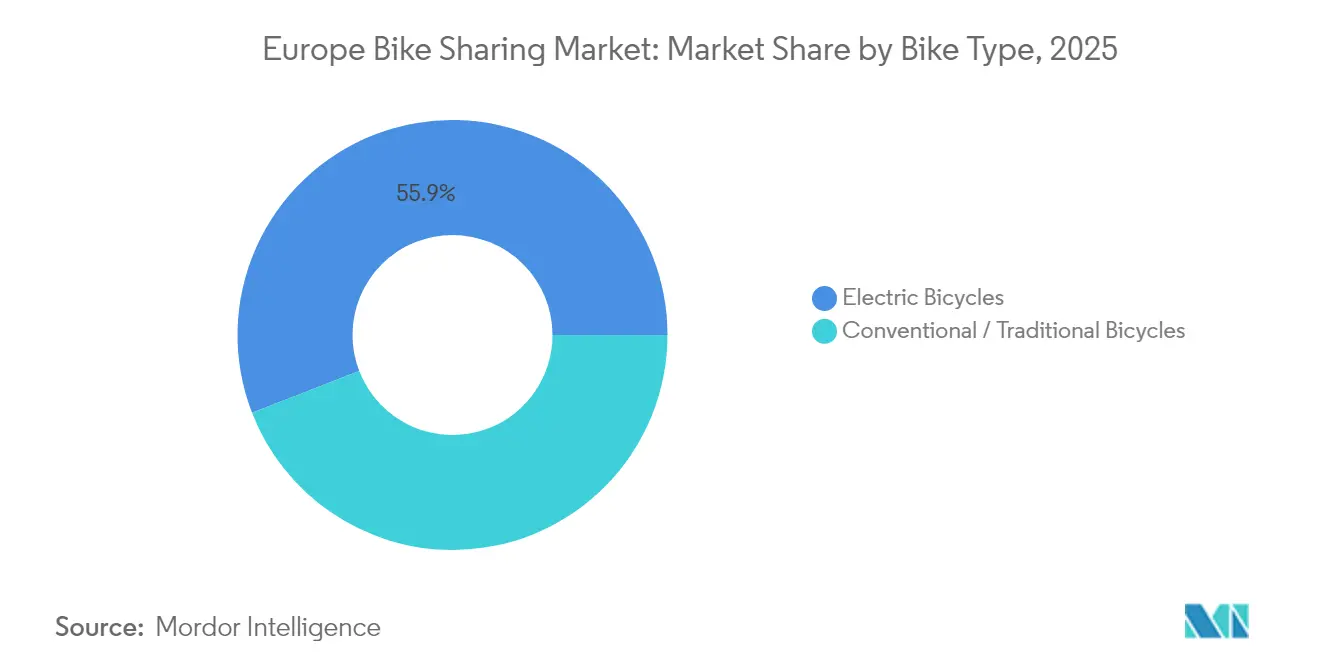

- Par type de vélo, les vélos électriques détenaient 55,88 % des parts du marché européen du vélo en libre-service en 2025 ; le segment affiche un CAGR de 9,49 % jusqu'en 2031.

- Par système de partage, les services sans station d'accueil étaient en tête avec 68,10 % des revenus en 2025, tandis que les formats hybrides progressent à un CAGR de 8,43 %.

- Par type de réservation, les réservations via application représentaient 81,72 % de la taille du marché européen du vélo en libre-service en 2025 et progressent à un CAGR de 9,12 %.

- Par profil d'utilisateur, les navetteurs dominaient avec 54,10 % des parts en 2025 ; les livreurs et travailleurs de l'économie à la demande représentent la cohorte à la croissance la plus rapide avec un CAGR de 9,14 %.

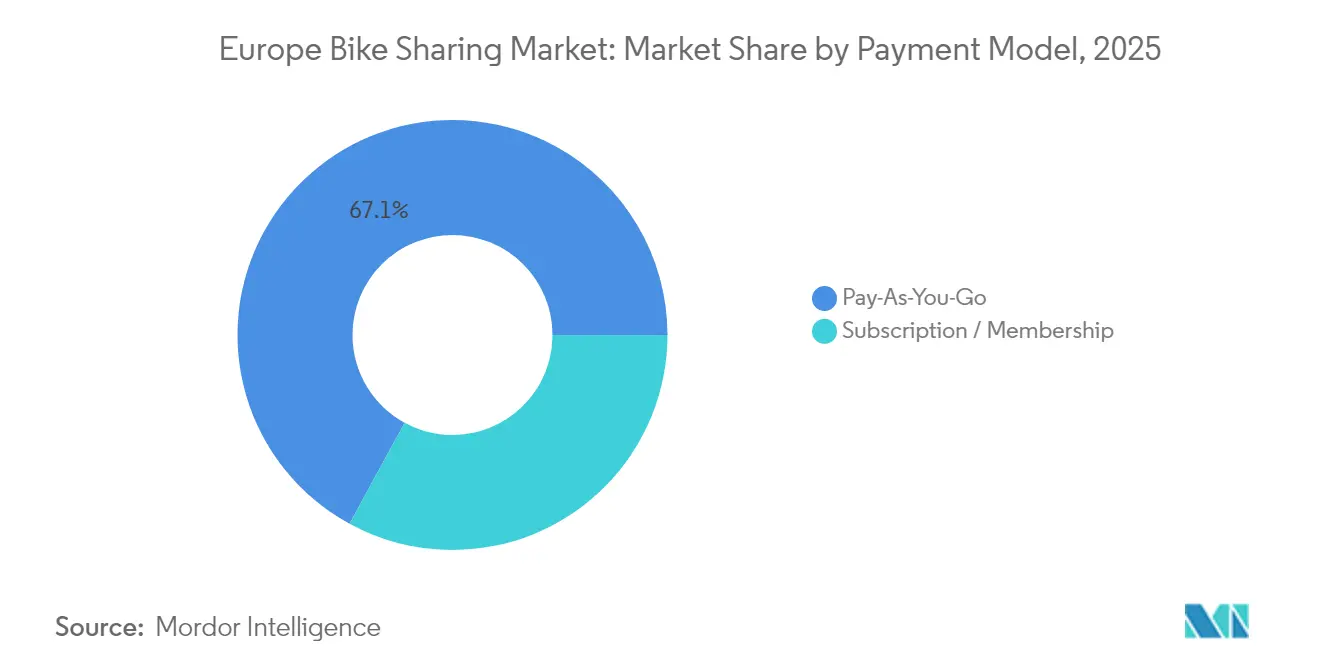

- Par modèle de paiement, le paiement à l'utilisation conservait 67,05 % des parts en 2025, tandis que les abonnements progressent à un CAGR de 8,91 %.

- Par propriété de flotte, les opérateurs privés géraient 60,62 % de la taille du marché européen du vélo en libre-service en 2025 et affichent une perspective de CAGR de 8,78 %.

- Par pays, l'Allemagne captait 40,90 % des revenus en 2025 ; le Royaume-Uni devrait enregistrer la croissance la plus rapide avec un CAGR de 9,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du vélo en libre-service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption accélérée des vélos électriques | +2.1% | Mondial, avec la plus forte adoption en Allemagne, aux Pays-Bas et en France | Moyen terme (2-4 ans) |

| Émergence de zones urbaines à très faibles émissions | +1.8% | Grandes villes de l'UE, s'étendant aux centres urbains secondaires | Court terme (≤ 2 ans) |

| Programmes de budget de mobilité d'entreprise | +1.4% | Europe du Nord, s'étendant à l'Europe centrale et méridionale | Moyen terme (2-4 ans) |

| Rééquilibrage dynamique piloté par l'intelligence artificielle | +1.2% | Marchés technologiquement avancés : Allemagne, Royaume-Uni, Pays-Bas, France | Long terme (≥ 4 ans) |

| Infrastructure cyclable NextGen de l'UE | +1.0% | À l'échelle de l'UE, avec financement prioritaire pour les zones urbaines | Long terme (≥ 4 ans) |

| Rebond du tourisme | +0.9% | Régions dépendantes du tourisme : Europe du Sud, grandes capitales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des vélos électriques dans les flottes en libre-service

Les opérateurs citent 2 à 3 fois plus de trajets par véhicule, une longueur de trajet moyenne plus élevée et une demande plus forte de la part des cyclistes plus âgés ou moins en forme, ce qui augmente conjointement le revenu par actif. Lime a investi 55 millions USD en 2024 pour ajouter 30 000 nouveaux vélos électriques, en privilégiant les pôles européens où le relief ou les distances de trajet limitent le cyclisme classique.[1]« Lime investit 55 millions USD pour développer sa flotte mondiale de vélos électriques », Lime, li.meLes dispositifs d'incitation municipaux en Belgique et en France renforcent l'adoption en normalisant le cyclisme électrique et en améliorant la couverture de recharge des batteries résiduelles. À mesure que les prix des batteries baissent et que l'autonomie s'améliore, les opérateurs obtiennent de meilleures conditions d'approvisionnement, élargissant les marges sur le marché européen du vélo en libre-service.

Émergence de zones urbaines à très faibles émissions

L'interdiction par Amsterdam en janvier 2025 des scooters et camionnettes à combustion dans les centres-villes illustre la manière dont la politique climatique oriente la demande vers la micromobilité conforme. Des réglementations similaires à Paris et à Londres élargissent le bassin d'utilisateurs captifs des services de vélo en libre-service et incitent les entreprises logistiques à adopter la livraison du dernier kilomètre à vélo. Le régime d'amendes de Transport for London de 50 à 100 GBP pour les vélos électriques mal stationnés montre que les autorités locales cherchent à concilier accessibilité et ordre dans l'espace public. Les premiers entrants capables de développer rapidement leurs flottes dans les zones restreintes acquièrent des parts défendables, ancrant leur présence sur le marché européen du vélo en libre-service.[2]« Orientations sur le stationnement des véhicules sans station d'accueil », Transport for London, tfl.gov.uk

Programmes de budget de mobilité d'entreprise stimulant les abonnements

Les entreprises d'Europe du Nord intègrent des allocations cyclistes dans la rémunération, convertissant les cyclistes occasionnels en abonnés fidélisés. Les plans d'abonnement ont progressé avec des flux de revenus réguliers et augmentent la valeur vie client. La société finlandaise Vapaus a levé 10 millions EUR en financement de série A en août 2024 pour déployer des avantages vélo pour les employés en Scandinavie et en Allemagne.[3]« Vapaus lève 10 millions EUR pour développer les avantages vélo pour les employés », Vapaus, vapaus.io Les contrats d'entreprise pluriannuels garantissent des volumes de trajets minimaux et font progresser les objectifs ESG, propulsant davantage le marché européen du vélo en libre-service.

Rééquilibrage dynamique piloté par l'intelligence artificielle améliorant l'économie unitaire

Les déséquilibres spatiaux entre l'offre et la demande font grimper les coûts de redistribution jusqu'à deux cinquièmes des charges d'exploitation pour de nombreux opérateurs. L'acquisition en février 2024 par Marti Technologies de la plateforme prédictive de Zoba annonce un passage au déploiement de flotte guidé par les données. Les informations en temps réel sur la météo, les événements et les habitudes de déplacement améliorent la disponibilité, limitent l'exposition au vol et optimisent les fenêtres de maintenance. Le déploiement de la maintenance prédictive à Barcelone réduit déjà les temps d'arrêt, soutenant une utilisation plus élevée de la flotte. Les capacités d'intelligence artificielle affûtent donc les avantages concurrentiels et réduisent les barrières à l'entrée pour les acteurs plus petits sur le marché européen du vélo en libre-service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence intense des trottinettes électriques | -1.6% | Centres urbains à travers l'Europe, notamment l'Allemagne, la France et le Royaume-Uni | Court terme (≤ 2 ans) |

| Vandalisme et vol | -1.3% | Villes du Royaume-Uni, marchés d'Europe de l'Est, zones urbaines secondaires | Moyen terme (2-4 ans) |

| Resserrement des marchés de capitaux limitant le financement des opérateurs | -1.0% | Impact mondial, avec l'effet le plus fort sur les opérateurs en phase de croissance dans les marchés concurrentiels | Court terme (≤ 2 ans) |

| Volatilité des appels d'offres municipaux | -0.8% | Europe du Sud et de l'Est, villes avec des changements politiques fréquents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des trottinettes électriques et autres micromobilités

Des entreprises de trottinettes électriques rentables telles que Voi Technology injectent de nouveaux capitaux pour déployer des vélos, encombrant l'espace sur les trottoirs et exerçant une pression sur les prix des acteurs établis. Le projet de Voi de lancer des milliers de vélos électriques à Londres en 2025 intensifiera la concurrence entre les modes de transport et pourrait faire baisser les revenus par trajet en cas de guerres de prix. Les flottes multi-véhicules exigent des algorithmes sophistiqués d'allocation de la demande et augmentent les besoins en investissements, mettant à l'épreuve la résilience financière sur le marché européen du vélo en libre-service. Les plafonds municipaux sur le nombre total de véhicules protègent souvent les acteurs établis mais risquent de freiner l'innovation.

Vandalisme et vol faisant grimper les coûts d'exploitation

Les flottes sans station d'accueil restent exposées aux dommages malveillants, faisant grimper les factures de réparation à plus d'un dixième du coût du service dans des points chauds tels que Derby, où Lime s'est retiré en septembre 2024 après que le vandalisme extrême a rendu les opérations intenables. Des primes d'assurance plus élevées et des conceptions de vélos renforcées atténuent partiellement les pertes mais augmentent également les coûts unitaires. Les opérateurs se concentrent donc sur le géorepérage, les signalements communautaires et le matériel défensif, mais le marché européen du vélo en libre-service subit toujours un frein à la rentabilité là où l'application sociale est faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vélo : les modèles électriques consolident leur leadership

Les vélos électriques représentaient 55,88 % des parts du marché européen du vélo en libre-service en 2025 et sont en passe d'élargir leur domination via un CAGR de 9,49 % jusqu'en 2031. Les cyclistes urbains apprécient la plus grande autonomie et la facilité de montée des côtes, tandis que les opérateurs réalisent plus de trajets par actif et bénéficient de la baisse des coûts des batteries. La taille du marché européen du vélo en libre-service pour les vélos électriques devrait croître rapidement d'ici 2031, reflétant le soutien politique et la préférence des villes pour les déplacements sans effort. Les vélos conventionnels restent rentables pour les très courts trajets, les géographies plates et les sites touristiques, maintenant un rôle stabilisateur dans les flottes mixtes.

La topographie locale influence la composition des flottes : Lisbonne, vallonnée, a déjà électrifié 80 % de son parc de vélos publics, tandis qu'Amsterdam, plate, préfère encore les vélos classiques pour les déplacements du dernier kilomètre. Le pipeline d'approvisionnement croissant favorise les fournisseurs de moteurs à entraînement central en Allemagne et au Japon qui peuvent livrer des systèmes de batteries modulaires. Les données d'enquête montrent que 47 % des cyclistes de vélos électriques citent l'évitement des coûts de carburant comme raison d'achat, soulignant les moteurs macroéconomiques qui se traduisent par des volumes de trajets plus élevés pour les systèmes de partage. Les opérateurs continuent de tester des vélos électriques cargo pour les livreurs, ouvrant des sources de revenus de niche sur le marché européen du vélo en libre-service.

Par système de partage : le sans station d'accueil domine, les hybrides gagnent la faveur des politiques

Les formats sans station d'accueil ont capté 68,10 % des revenus en 2025 grâce à la promesse de flexibilité pour les utilisateurs et de déploiements rapides sans infrastructure de station. Malgré les plaintes concernant l'encombrement des trottoirs, les municipalités européennes s'appuient sur des mandats de zones désignées plutôt que sur des interdictions générales, permettant au marché européen du vélo en libre-service de conserver la commodité des locations sans station. Le segment affiche des perspectives positives à mesure que les opérateurs affinent le stationnement géorepéré et le rééquilibrage guidé par l'intelligence artificielle.

Les réseaux hybrides — vélos en libre-service qui se verrouillent sur des emplacements peints — émergent à Paris, Copenhague et Londres, gagnant la bienveillance réglementaire tout en préservant la spontanéité de la prise en charge, et devraient croître à un CAGR de 8,43 % d'ici 2031. Les systèmes avec station d'accueil tels que Vélib' prospèrent toujours dans les centres à haute densité, prouvant que les modèles de stations bien financés peuvent dépasser 1 000 hubs lorsqu'ils sont liés aux abonnements de transport en commun. Le marché européen du vélo en libre-service soutient donc un spectre de configurations d'infrastructure qui s'alignent sur des objectifs variés de gestion des trottoirs.

Par type de réservation : l'utilisation centrée sur le mobile s'ancre

Les applications pour smartphones ont généré 81,72 % des trajets en 2025 et continuent de progresser à un CAGR de 9,12 % jusqu'en 2031. La couverture 4G élevée et les liens de paiement fluides rendent les bornes secondaires, sauf dans les nœuds touristiques et parmi les cyclistes plus âgés. Les données riches dans l'application permettent des promotions ciblées, des tableaux de bord d'économies de carbone et une intégration avec les flux en direct de bus ou de train, maintenant l'engagement des utilisateurs.

Les locations en borne et sans réservation servent encore les utilisateurs sans paiement mobile ou nécessitant des reçus imprimés, mais les volumes diminuent d'année en année. Le renouvellement en juin 2025 par Lime de son partenariat avec Uber met en évidence la voie de la super-application vers le trafic incrémental, intégrant les vélos dans le plus grand marché européen de covoiturage. Les applications riches en données améliorent la prédiction du taux d'attrition, permettant aux opérateurs d'adapter les incitations à la fidélisation et les plannings opérationnels aux pics de charge.

Par profil d'utilisateur : les livreurs alimentent la demande incrémentale

Les navetteurs sont restés au cœur avec 54,10 % en 2025, produisant des pics prévisibles en semaine autour de 08h00 et 17h30. Cependant, les livreurs et travailleurs de l'économie à la demande affichent la croissance la plus rapide avec un CAGR de 9,14 % à mesure que le commerce électronique progresse et que les mandats de zones à faibles émissions poussent les coursiers vers les vélos. Une utilisation plus longue basée sur les quarts de travail augmente le temps de location moyen et accroît la volonté de payer pour les services d'échange de batteries.

Les touristes et les utilisateurs de loisirs affichent une forte saisonnalité estivale, nécessitant la relocalisation des flottes vers les attractions à Rome, Barcelone et Prague. Les plans d'entreprise brouillent les trajets des navetteurs et des déplacements professionnels, prolongeant les fenêtres de trajet jusqu'en milieu de journée. L'ajustement des tarifs pour chaque profil améliore la monétisation et soutient des piliers de revenus diversifiés sur le marché européen du vélo en libre-service.

Par modèle de paiement : les abonnements progressent grâce au soutien des entreprises

Le paiement à l'utilisation génère encore 67,05 % du chiffre d'affaires, reflétant la commodité pour les cyclistes occasionnels. Pourtant, les abonnements progressent à un CAGR de 8,91 % à mesure que les employeurs subventionnent les plans et que les utilisateurs fréquents recherchent des coûts mensuels prévisibles. Les membres payants de Donkey Republic ont généré un EBIT positif en 2024, prouvant l'économie des revenus récurrents.

Les offres groupées à plusieurs niveaux — abonnements navetteurs en semaine, trajets illimités de 45 minutes ou options de vélo cargo — améliorent la segmentation et la vente incitative. Les moteurs de tarification dynamique testent des micro-remises ou des multiplicateurs de pointe, équilibrant la disponibilité de la flotte et la rentabilité. Le passage aux adhésions amortit la volatilité des revenus et renforce la fidélisation sur le marché européen du vélo en libre-service.

Par modèle de propriété de flotte : les opérateurs privés misent sur l'efficacité

Les flottes à financement privé contrôlaient 60,62 % des trajets en 2025 et bénéficient d'un CAGR de 8,78 % jusqu'en 2031, les investisseurs favorisant les concessions légères en actifs qui contournent les cycles d'appels d'offres municipaux. Les acteurs commerciaux investissent rapidement dans les outils d'intelligence artificielle et le renouvellement du matériel pour défendre leurs marges. Des partenariats public-privé émergent là où les villes souhaitent une couverture dans les quartiers à revenus plus faibles tout en valorisant l'efficacité privée.

Les systèmes municipaux tels que Vélib' et Barcelona Bicing restent essentiels pour l'intégration avec les transports en commun de masse mais avancent plus lentement sur les pilotes technologiques en raison des règles de passation de marchés. La facilité de dette de Donkey Republic en janvier 2025 signale la confiance des prêteurs dans les réseaux gérés par des opérateurs privés avec des trajectoires de flux de trésorerie claires. La diversité de propriété maintient le marché européen du vélo en libre-service compétitif tout en assurant la portée du service.

Analyse géographique

La part de 40,90 % de l'Allemagne en 2025 découle de normes cyclistes bien ancrées, de plus de 1 000 kilomètres de pistes séparées à Berlin et Munich et de subventions nationales qui financent les bornes de recharge. Les planificateurs de trajets intégrés dans l'application de Deutsche Bahn stimulent l'utilisation du vélo pour le premier et le dernier kilomètre en complément des trajets en train. L'expansion des abonnements d'entreprise à Francfort et Hambourg ancre davantage la demande, maintenant l'utilisation au-dessus de 7 trajets par vélo par jour pendant les mois de pointe.

Le CAGR de 9,33 % du Royaume-Uni reflète l'expansion du réseau londonien de 90 km en 2016 à 390 km à mi-2024 et l'application stricte de la zone à très faibles émissions. La flotte de plus de 10 000 vélos de Lime et l'entrée imminente de Voi dans les vélos électriques signalent une rivalité croissante. En dehors de la capitale, Birmingham et Manchester ont lancé des appels d'offres pour des pilotes de stationnement hybride afin de contenir l'encombrement des trottoirs. Des taux de vandalisme persistamment élevés dans certaines villes secondaires obligent les opérateurs à tester des cadres renforcés et des systèmes de signalement communautaire avec récompenses.

La France bénéficie du Plan vélo et marche 2023-2027, allouant 250 millions EUR annuellement à l'infrastructure cyclable. L'héritage olympique de Paris ajoute 180 km de nouvelles pistes protégées, poussant les trajets quotidiens de pointe de Vélib' au-dessus de 210 000 en été 2025. Lyon, Bordeaux et Strasbourg intègrent chacune le vélo en libre-service avec les tickets sans contact du tramway ou du métro, élargissant la part modale du cyclisme. L'Espagne, les Pays-Bas et la Belgique contribuent à une croissance incrémentale via des pôles à forte fréquentation touristique, tandis que l'Italie accélère l'électrification des flottes dans les centres vallonnés tels que Turin et Gênes.

Paysage concurrentiel

La consolidation remodèle le marché européen du vélo en libre-service, la taille et la technologie devenant des prérequis à la rentabilité. La fusion TIER-Dott de mai 2024 a créé une empreinte de 427 villes qui tire parti d'un approvisionnement unifié et d'une application utilisateur commune. Lime couple son envergure mondiale avec le flux Uber, lui conférant une portée numérique et une profondeur de données inégalées. Voi Technology poursuit une économie unitaire disciplinée, revendiquant 132,8 millions EUR de revenus nets et une première rentabilité en 2024, tout en planifiant des lancements de vélos électriques pour diversifier la composition modale.

Les spécialistes régionaux approfondissent leurs avantages locaux grâce à des partenariats municipaux : l'acquisition en mars 2025 par nextbike de VéloCité à Mulhouse ajoute des synergies transfrontalières avec l'Allemagne et la Suisse. Donkey Republic exploite sa base à forte proportion d'abonnés pour afficher un EBIT positif et obtenir de nouvelles lignes de dette qui financent la croissance de la flotte. Des start-ups telles que Vapaus ciblent le créneau des avantages d'entreprise, créant des contrats B2B fidélisants qui contournent le taux d'attrition des consommateurs.

Les dépenses technologiques définissent la différenciation stratégique. L'acquisition par Marti Technologies du moteur d'intelligence artificielle de Zoba renforce le rééquilibrage prédictif et la prévision des défaillances de composants, augmentant l'utilisation des véhicules et réduisant les frais de réparation. Les opérateurs investissent dans des dépôts d'échange de batteries pour réduire les temps d'arrêt de recharge et dans des aides au stationnement par vision par ordinateur pour faciliter les frictions avec les autorités locales. Alors que les conditions de financement se resserrent, les acteurs à marges positives conservent l'accès aux capitaux de croissance, pressant les concurrents sous-dimensionnés à se retirer ou à fusionner sur le marché européen du vélo en libre-service.

Leaders du secteur européen du vélo en libre-service

Lime

Tier Mobility

Bolt Technology

Donkey Republic

Voi Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lime a renouvelé son intégration pluriannuelle avec Uber, étendant la visibilité des vélos en libre-service sur l'application de covoiturage européenne d'Uber et renforçant la stratégie de croissance par plateforme de Lime.

- Avril 2025 : Nextbike Group a acquis un fournisseur polonais de vélos en libre-service, élargissant la couverture en Europe centrale et mutualisant les ressources technologiques pour débloquer des synergies d'approvisionnement.

- Avril 2025 : Nextbike est entré en France via l'acquisition du système VéloCité basé à Mulhouse, déployant 300 vélos électriques dans 26 stations avec un plan pour atteindre 640 vélos dans 64 hubs d'ici juin 2025.

Périmètre du rapport sur le marché européen du vélo en libre-service

Le vélo en libre-service, un service de transport durable, permet aux individus de louer des vélos et des trottinettes pour de courtes durées. Grâce à sa structure tarifaire abordable, ce système améliore l'accessibilité, simplifiant la navigation urbaine pour de nombreuses personnes.

Le marché européen du vélo en libre-service est segmenté par type de vélo, système de partage, type de réservation, type d'application et pays. Par type de vélo, le marché est segmenté en vélos conventionnels/traditionnels et vélos électriques. Par système de partage, le marché est segmenté en système avec station d'accueil et système sans station d'accueil. Par type de réservation, le marché est segmenté en réservation en ligne et réservation hors ligne. Par type d'application, le marché est segmenté en tourisme et navettage. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Vélos conventionnels/traditionnels |

| Vélos électriques (Pedelec, Speed-Pedelec) |

| Avec station d'accueil |

| Sans station d'accueil |

| Hybride (station plus libre-service) |

| Via application/en ligne |

| Borne/sans réservation |

| Navetteurs |

| Touristes et utilisateurs de loisirs |

| Livreurs/travailleurs de l'économie à la demande |

| À l'utilisation |

| Abonnement / Adhésion |

| Propriété municipale |

| Propriété d'opérateur privé |

| Partenariat public-privé |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Reste de l'Europe |

| Par type de vélo | Vélos conventionnels/traditionnels |

| Vélos électriques (Pedelec, Speed-Pedelec) | |

| Par système de partage | Avec station d'accueil |

| Sans station d'accueil | |

| Hybride (station plus libre-service) | |

| Par type de réservation | Via application/en ligne |

| Borne/sans réservation | |

| Par profil d'utilisateur | Navetteurs |

| Touristes et utilisateurs de loisirs | |

| Livreurs/travailleurs de l'économie à la demande | |

| Par modèle de paiement | À l'utilisation |

| Abonnement / Adhésion | |

| Par modèle de propriété de flotte | Propriété municipale |

| Propriété d'opérateur privé | |

| Partenariat public-privé | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du vélo en libre-service en 2026 ?

Le marché européen du vélo en libre-service est évalué à 690 millions USD, avec des projections indiquant une hausse à 1,06 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché européen du vélo en libre-service ?

Les vélos électriques affichent la croissance la plus rapide avec un CAGR de 9,49 %, portés par une plus grande autonomie, des incitations politiques et une fréquence de trajets plus élevée.

Pourquoi les abonnements gagnent-ils en popularité ?

Les budgets de mobilité d'entreprise et la préférence des navetteurs pour des coûts prévisibles stimulent les plans d'abonnement, qui progressent à un CAGR de 8,91 % tout en améliorant les flux de trésorerie des opérateurs.

Quel est le principal catalyseur réglementaire pour la croissance du vélo en libre-service ?

Le déploiement de zones à très faibles émissions dans des villes telles qu'Amsterdam, Paris et Londres oriente les utilisateurs vers la mobilité zéro émission, bénéficiant directement aux services de vélo en libre-service.

Quel pays européen se développe le plus rapidement ?

Le Royaume-Uni est en tête avec un CAGR de 9,33 % jusqu'en 2031, soutenu par le réseau cyclable élargi de Londres et des politiques d'application favorables.

Comment les opérateurs luttent-ils contre le vandalisme et le vol ?

Ils déploient des conceptions de vélos renforcées, un stationnement géorepéré, des systèmes de signalement communautaire avec récompenses et un suivi basé sur l'intelligence artificielle pour limiter les pertes et maintenir la fiabilité du service.

Dernière mise à jour de la page le: