Taille et parts du marché de la dotation en personnel informatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.75 Milliards de dollars |

| Taille du Marché (2031) | 152.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

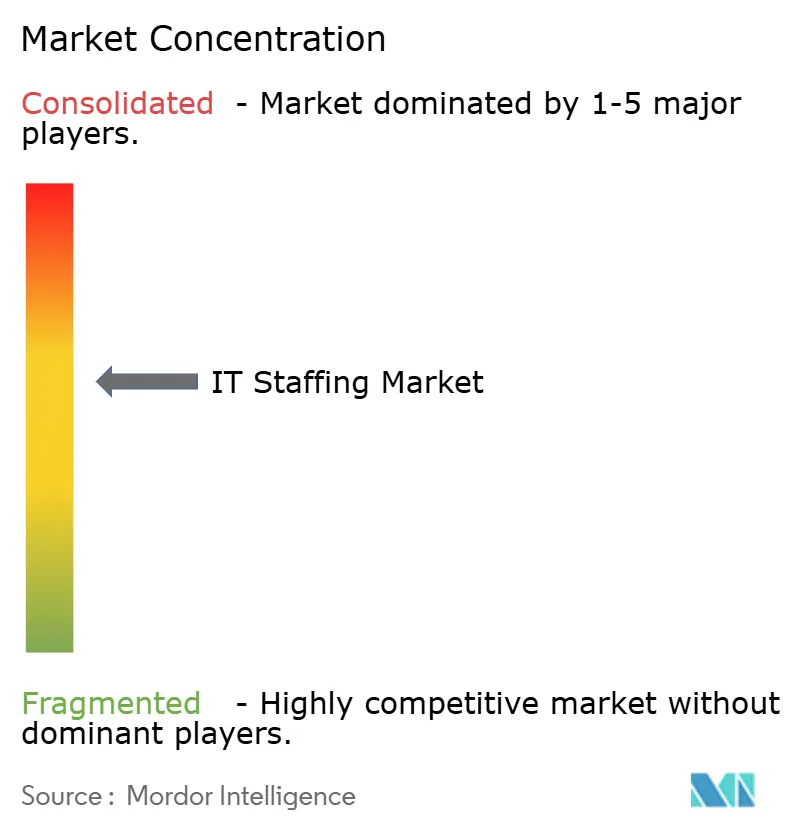

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dotation en personnel informatique par Mordor Intelligence

La taille du marché de la dotation en personnel informatique devrait croître de 123,30 milliards USD en 2025 à 127,75 milliards USD en 2026 et devrait atteindre 152,47 milliards USD d'ici 2031, à un TCAC de 3,61 % sur la période 2026-2031. Cette expansion régulière reflète la réorientation des stratégies de talents des entreprises vers l'acquisition de compétences spécialisées plutôt que vers le recrutement en volume, un changement renforcé par les priorités de dépenses dans le domaine du cloud, de l'intelligence artificielle et de la cybersécurité. Les missions temporaires et contractuelles demeurent le mécanisme de recrutement dominant, mais la croissance s'oriente vers les modèles d'Énoncé des travaux qui transfèrent le risque de livraison aux prestataires. Les besoins en ingénierie de l'IA générative, en informatique en périphérie et en cyber-résilience reconfigurent les offres d'emploi, tandis que les pénuries mondiales persistantes de compétences maintiennent une pression à la hausse sur les salaires. Parallèlement, la consolidation des fournisseurs auprès des clients du Global-2000 comprime les marges des prestataires de services gérés, mais approfondit également leur part de portefeuille auprès des clients fidélisés.

Principaux enseignements du rapport

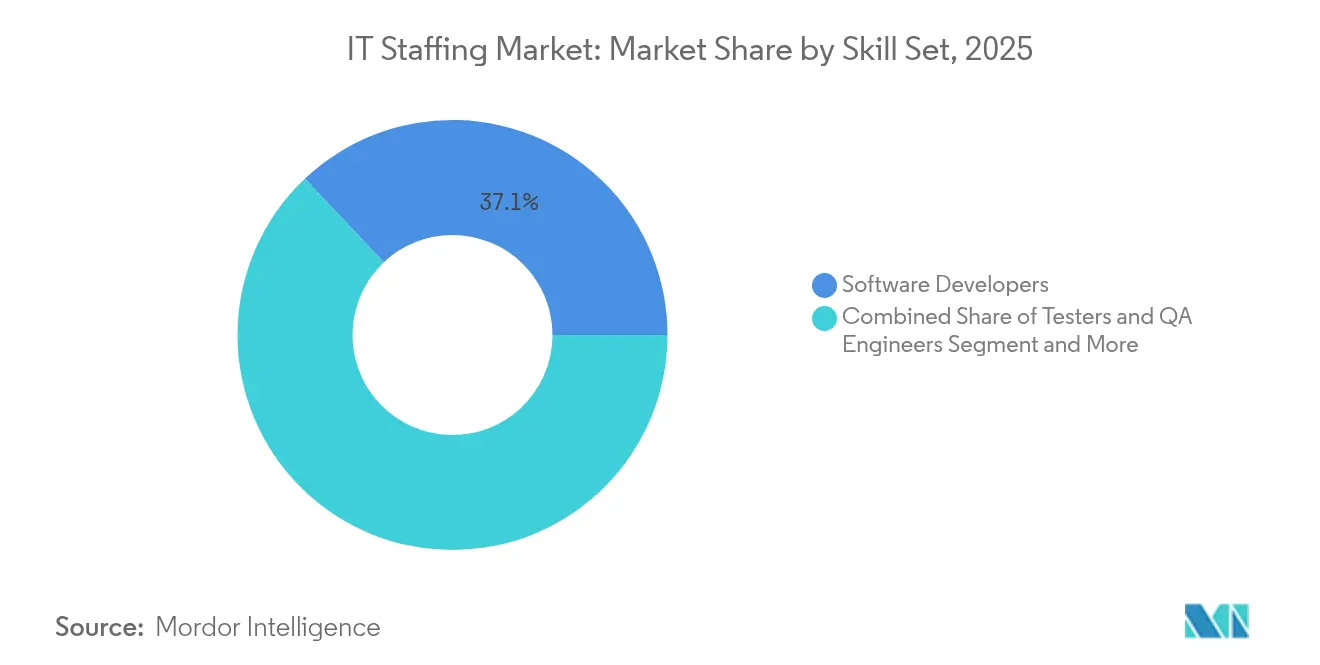

- Par ensemble de compétences, les développeurs de logiciels ont représenté 37,05 % de la part de marché de la dotation en personnel informatique en 2025, tandis que les rôles liés à l'IA générative devraient afficher un TCAC de 11,75 % d'ici 2031.

- Par secteur d'utilisateur final, le BFSI a détenu 24,15 % de la demande en 2025 ; la dotation en personnel informatique dans le secteur de la santé devrait s'étendre à un TCAC de 10,25 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux.

- Par type de service de dotation, les missions temporaires et contractuelles ont représenté 63,15 % de la taille du marché de la dotation en personnel informatique en 2025, tandis que les contrats d'Énoncé des travaux progressent à un TCAC de 11,10 %.

- Par taille d'entreprise, les grandes entreprises ont contrôlé 70,80 % de la taille du marché de la dotation en personnel informatique en 2025, tandis que le segment des PME croît à un TCAC de 8,85 % grâce à l'adoption prioritaire du cloud.

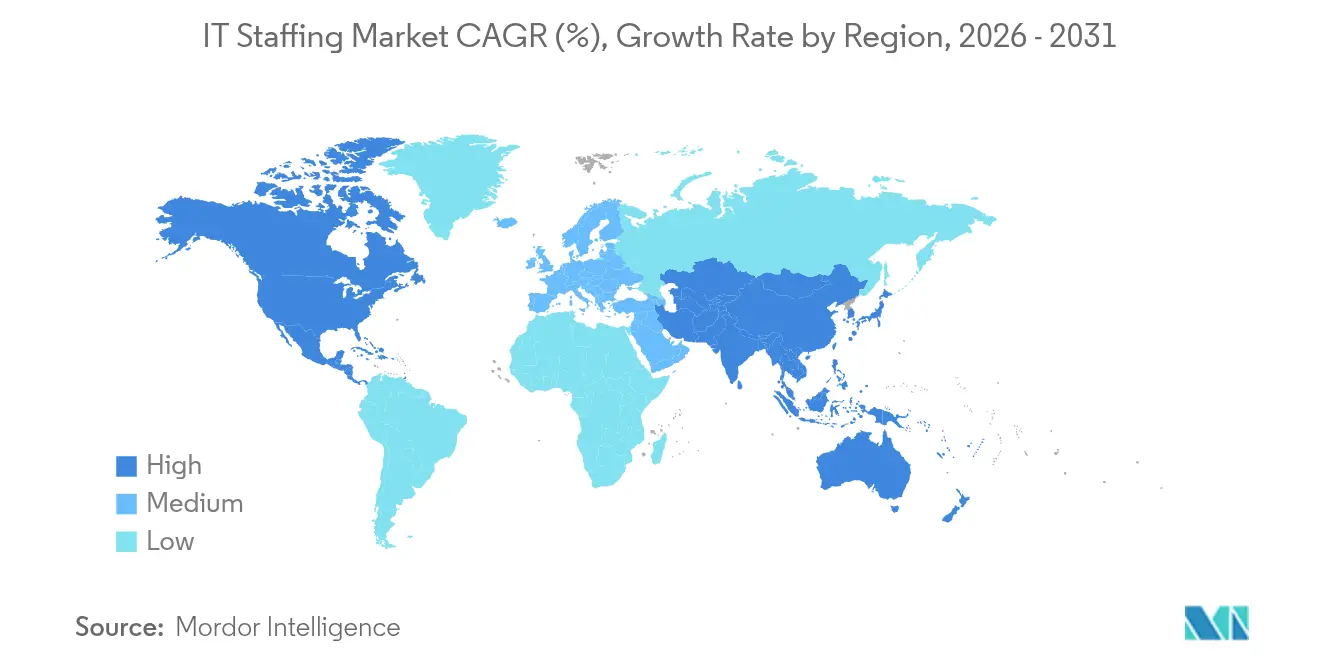

- Par géographie, l'Amérique du Nord a représenté 44,05 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la dotation en personnel informatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des projets centrés sur l'IA, le cloud et l'IdO | +1.2% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de travail à distance et hybrides | +0.8% | Mondial, Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Dotation en personnel de cyber-résilience dans le cadre des mandats d'assurance cybernétique | +0.9% | Mondial, Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Rebond du budget numérique post-pandémique | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Rôles de supervision de l'IA générative | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Consolidation des fournisseurs auprès des clients du Global-2000 | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des projets de transformation numérique centrés sur l'IA, le cloud et l'IdO

Quatorze pour cent des offres d'emploi technologiques mondiales exigent désormais des compétences en IA ou en apprentissage automatique, contre 9 % un an plus tôt [1]DHI Group, « Alors que l'IA transforme le recrutement technologique », dhigroupinc.com . Les migrations vers le cloud nécessitent des ingénieurs DevOps spécialisés et des architectes de sécurité, tandis que les investissements dans l'informatique en périphérie, qui devraient atteindre 139,58 milliards USD d'ici 2030, requièrent des talents combinant infrastructure et IdO. Le programme de NTT DATA visant à former 200 000 employés à l'IA générative souligne davantage l'ampleur de la reconversion en cours [2]NTT DATA, « Cadre de développement des talents en IA générative », nttdata.com . Les équipes de projet interdisciplinaires qui connectent des algorithmes d'IA, des ressources cloud et des réseaux d'appareils alimentent donc une expansion soutenue du marché de la dotation en personnel informatique.

Expansion des modèles de travail à distance et hybrides nécessitant des talents distribués

Soixante-cinq pour cent du personnel de Dell Technologies utilisent des dispositions formelles de flexibilité, signalant une normalisation durable du recrutement indépendant de la localisation. Les employeurs ont accès à des viviers de talents plus larges, mais doivent naviguer dans la conformité transfrontalière et les attentes croissantes en matière de parité salariale. Les perspectives 2025 de ManpowerGroup indiquent que 41 % des entreprises prévoient d'augmenter leurs effectifs, avec les postes technologiques en tête des classements de la demande. La concurrence s'étend désormais aux continents, augmentant les niveaux de rémunération et obligeant les agences à améliorer les packages de fidélisation qui vont au-delà du salaire.

Demande croissante de personnel spécialisé en cyber-résilience sous l'impulsion des mandats d'assurance cybernétique

Quatre-vingt-neuf pour cent des organisations anticipent l'expansion de leurs équipes de sécurité pour satisfaire aux obligations de la Directive NIS 2. Les assureurs exigent des contrôles démontrables, ce qui accroît les besoins en architectes de sécurité, auditeurs de configuration cloud et analystes de surveillance continue. Les lois sur la souveraineté des données qui localisent les informations des citoyens ajoutent une complexité supplémentaire et stimulent le recrutement de professionnels hybrides alliant compétences juridiques et techniques. Compte tenu de la pénurie aiguë de talents, de nombreuses entreprises recourent à des contrats d'augmentation des effectifs pour sécuriser l'expertise sans les charges liées aux recrutements permanents.

Le rebond des budgets de transformation numérique post-pandémique stimule la demande d'augmentation des effectifs

Les projets différés de 2020 à 2023 figurent désormais à nouveau dans les feuilles de route des dirigeants, exerçant une pression à court terme sur les pipelines de recrutement interne. ASGN prévoit une croissance de ses revenus de 20 % en 2025 en associant des acquisitions de conseil à des modèles de livraison flexibles promettant une montée en charge plus rapide. Les organisations signent de plus en plus des accords d'Énoncé des travaux basés sur les résultats qui partagent le risque de livraison avec les prestataires, reconfigurant le marché de la dotation en personnel informatique de la simple fourniture de main-d'œuvre à la prestation de capacités basée sur la valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries mondiales de compétences dans les technologies de niche | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Inflation salariale comprimant les marges des PSG | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Plateformes de recrutement en libre-service basées sur l'IA | -0.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des lois sur la souveraineté des données | -0.3% | Europe, extension vers l'Asie-Pacifique et les Amériques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries mondiales persistantes de compétences dans les technologies de niche

On estime que les lacunes non résolues en matière de compétences numériques pourraient coûter à l'économie mondiale d'ici 2034, soulignant les contraintes structurelles de l'offre pour l'expertise en informatique quantique, en IA avancée et en sécurité à confiance zéro. Les universités n'ont pas maintenu le rythme des programmes d'études, créant des décalages de plusieurs années avant que les nouveaux diplômés n'intègrent ces spécialisations. La rareté fait monter les packages de rémunération et allonge les délais des projets, contraignant les entreprises à financer des initiatives intensives de reconversion qui érodent le retour sur investissement à court terme.

Inflation salariale comprimant les marges de facturation des PSG

Les salaires des spécialistes augmentent plus vite que les prestataires ne peuvent renégocier leurs contrats pluriannuels, en particulier dans les secteurs gouvernementaux et hautement réglementés où les plafonds tarifaires sont courants. Insight Global note que la croissance des taux de facturation est inférieure de plusieurs points à l'inflation salariale, comprimant les marges brutes des prestataires de taille intermédiaire [3]Insight Global, « Correction des salaires informatiques 2024 », insightglobal.com . Les petites entreprises dépourvues de taille critique deviennent des cibles d'acquisition, accélérant la consolidation mais réduisant également la pression concurrentielle sur les prix dans le marché de la dotation en personnel informatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ensemble de compétences : les rôles d'IA générative reconfigurent les hiérarchies traditionnelles de développement

Les développeurs de logiciels ont représenté 37,05 % de la part de marché de la dotation en personnel informatique en 2025, reflétant des projets de modernisation des applications bien établis. Les ingénieurs en IA générative devraient enregistrer un TCAC de 11,75 % jusqu'en 2031, soulignant la demande croissante pour la conception de prompts, l'audit de modèles et l'affinement des LLM. La taille du marché de la dotation en personnel informatique pour l'ingénierie des données et de l'IA devrait augmenter fortement à mesure que les pipelines périphériques-cloud se développent. Les fourchettes salariales indiquent une tarification premium que les prestataires peuvent imposer lors de la fourniture d'une expertise hybride en développement IA.

Les rôles traditionnels de testeurs et d'assurance qualité font face à des vents contraires liés à l'automatisation, poussant de nombreux professionnels vers des outils de vérification assistés par l'IA. Les analystes systèmes pivotent vers l'architecture d'intégration, et les spécialistes des réseaux se reconvertissent dans la surveillance des menaces pilotée par l'IA. Les compétences émergentes — développement quantique, architecture blockchain et sécurité des appareils IdO — restent collectivement une part faible mais en expansion rapide du marché de la dotation en personnel informatique.

Par secteur d'utilisateur final : les mandats numériques dans le secteur de la santé accélèrent l'adoption de l'informatique

Le BFSI est resté le plus grand adoptant avec 24,15 % de part en 2025, porté par la conformité à la banque ouverte et les mises à niveau des plateformes fintech. Le secteur de la santé émerge comme le secteur vertical à la croissance la plus rapide avec un TCAC de 10,25 %, propulsé par la modernisation des dossiers de santé électroniques et les diagnostics assistés par l'IA. La taille du marché de la dotation en personnel informatique pour les projets de santé devrait s'élargir à mesure que la télémédecine et les normes d'interopérabilité des données des patients se développent.

Le secteur manufacturier priorise les déploiements d'usines intelligentes nécessitant des talents en IdO et en maintenance prédictive. Le commerce de détail et le commerce électronique poursuivent les développements omnicanaux, tandis que les organismes du secteur public réservent des budgets pour la cybersécurité et la numérisation des services aux citoyens. L'énergie, l'automobile et les programmes de villes intelligentes remplissent la catégorie « Autres secteurs », chacun exigeant des combinaisons de compétences sur mesure et alimentant des pipelines diversifiés pour le marché de la dotation en personnel informatique.

Par type de service de dotation : les modèles basés sur les projets gagnent en importance stratégique

La dotation temporaire et contractuelle a dominé avec une contribution de 63,15 % en 2025, démontrant la préférence des entreprises pour la flexibilité de maîtrise des coûts. Les missions d'Énoncé des travaux, cependant, enregistrent un TCAC de 11,10 % alors que les clients s'orientent vers la responsabilisation par les résultats. Les prestataires qui maîtrisent la gouvernance de projet et la gestion des risques capturent une tarification premium et une plus grande fidélisation dans le marché de la dotation en personnel informatique.

Le placement permanent affiche une expansion limitée car les cycles technologiques rapides découragent les engagements à long terme en matière d'effectifs. Les modèles de Prestataires de Services Gérés et d'externalisation bénéficient de la consolidation des fournisseurs, les conglomérats cherchant moins de fournisseurs mais plus polyvalents, capables d'assurer la conformité mondiale et l'analyse des performances.

Par taille d'entreprise : l'adoption du cloud par les PME stimule la demande spécialisée

Les grandes entreprises ont revendiqué 70,80 % de la part de marché de la dotation en personnel informatique en 2025, tirant parti des cadres de fournisseurs préférentiels pour sécuriser les talents rares. Néanmoins, les PME devraient progresser à un TCAC de 8,85 % grâce aux plateformes cloud clés en main qui nécessitent un support à la mise en œuvre. La taille du marché de la dotation en personnel informatique pour les PME s'élargit à mesure que ces entreprises investissent dans le renforcement de la cybersécurité et les intégrations de commerce électronique.

Les missions auprès des PME favorisent généralement des contrats courts axés sur les jalons, permettant aux prestataires de faire tourner les équipes entre plusieurs clients. Les clients à grande échelle poursuivent des initiatives de transformation pluriannuelles mais font pression sur les fournisseurs pour l'optimisation des tarifs, renforçant l'importance de la productivité de livraison et de l'automatisation.

Analyse géographique

L'Amérique du Nord a conservé 44,05 % de part en 2025, soutenue par de profondes écosystèmes technologiques, de grands budgets numériques et des mandats de sécurité rigoureux. Les changements continus de politique en matière de visas et l'escalade des salaires mettent à l'épreuve la disponibilité des talents, incitant à davantage de délocalisation de proximité vers le Canada et l'Amérique latine. Les États-Unis mènent la demande grâce aux projets logiciels de la Silicon Valley et aux refontes cloud de Wall Street, tandis que le Canada offre des centres à coût avantageux à Toronto et Montréal.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,15 %, portée par la montée en puissance des services informatiques de l'Inde, les initiatives de reconversion du Japon et l'attractivité de Singapour en tant que siège régional. La valeur annuelle des contrats de services gérés dans la région a augmenté de 32 % en 2024 à mesure que les multinationales diversifiaient leurs sources d'approvisionnement. Le rebond des plateformes chinoises et la R&D en semi-conducteurs de la Corée du Sud exercent une pression supplémentaire sur les effectifs spécialisés.

L'Europe affiche une demande stable en Allemagne et au Royaume-Uni, même si les destinations d'Europe de l'Est évoluent de simples centres d'arbitrage de coûts vers des centres de spécialistes de niche. La conformité au RGPD maintient une forte adoption de la cybersécurité. Le Moyen-Orient et l'Afrique sont en retrait mais enregistrent une croissance régulière ; les projets de villes intelligentes de l'Arabie Saoudite et les centres de services anglophones d'Afrique du Sud constituent des poches de demande notables. Les différentiels de salaires ajustés aux devises dans ces marchés façonnent les stratégies de marge des prestataires au sein du marché mondial de la dotation en personnel informatique.

Paysage concurrentiel

Le secteur de la dotation en personnel informatique affiche une fragmentation modérée avec une consolidation croissante. TEKsystems a généré 5,8 milliards USD de revenus en 2024, tandis qu'ASGN, Randstad et les branches de dotation de Cognizant approfondissent les chevauchements avec le conseil. Les prestataires se différencient par la mise en correspondance de candidats assistée par l'IA, l'analyse de la planification des effectifs et des outils de conformité automatisés qui réduisent les cycles de délai de pourvoi.

Les grands PSG dominent les comptes du Fortune 500, mais des boutiques spécialisées se taillent des niches dans l'informatique quantique, l'IdO industriel et l'IA sectorielle. Les places de marché à forte composante technologique menacent de désintermédier les agences traditionnelles en connectant directement les employeurs avec des travailleurs indépendants vérifiés.

La compression des marges due à l'inflation salariale déclenche une activité de fusions et acquisitions : la fusion de HeadFirst-Impellam a créé une plateforme de dépenses de 8 milliards EUR, tandis que System One, GEE Group et Kelly Services ont réalisé de petites acquisitions de capacités en 2025. Les économies d'échelle sont désormais indispensables pour maintenir la rentabilité et investir dans des technologies de sourcing propriétaires.

Leaders du secteur de la dotation en personnel informatique

TEKsystems Inc. (Allegis Group Holdings Inc.)

ASGN Incorporated

Insight Global LLC

Randstad NV

Kforce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NTT DATA a lancé l'Écosystème d'Agents IA Intelligents pour convertir les robots RPA hérités en agents autonomes.

- Avril 2025 : Randstad a mis en œuvre sa stratégie de partenariat-talent, accélérant l'intégration numérique et l'analyse des talents.

- Avril 2025 : AXION a obtenu un financement d'amorçage de 1,5 million USD pour des flux de travail de recrutement augmentés par l'IA.

- Mars 2025 : HeadFirst Group a fusionné avec Impellam, formant un leader des services gérés avec 8 milliards EUR de dépenses sous gestion.

Portée du rapport mondial sur le marché de la dotation en personnel informatique

La dotation en personnel informatique est un processus de gestion qui comprend le recrutement et le développement des ressources humaines informatiques nécessaires pour pourvoir les différents postes de l'organisation. La dotation en personnel informatique est de plus en plus externalisée pour assurer une meilleure gestion des ressources humaines afin de gérer l'organisation efficacement.

Le marché de la dotation en personnel informatique est segmenté par ensemble de compétences (développeur de logiciels, testeur, analyste systèmes, professionnels du support technique, experts en réseaux et sécurité, et autres ensembles de compétences), secteur d'utilisateur final (télécommunications, BFSI, santé, fabrication, commerce de détail, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Développeurs de logiciels |

| Testeurs et ingénieurs QA |

| Analystes systèmes / Analystes métier |

| Professionnels du support technique |

| Experts en réseaux et sécurité |

| Ingénieurs en données et IA |

| Autres ensembles de compétences |

| Télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs |

| Dotation temporaire / Contrat |

| Placement permanent |

| Énoncé des travaux (EDT) / Basé sur les projets |

| Prestataire de Services Gérés (PSG) / Dotation externalisée |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par ensemble de compétences | Développeurs de logiciels | ||

| Testeurs et ingénieurs QA | |||

| Analystes systèmes / Analystes métier | |||

| Professionnels du support technique | |||

| Experts en réseaux et sécurité | |||

| Ingénieurs en données et IA | |||

| Autres ensembles de compétences | |||

| Par secteur d'utilisateur final | Télécommunications | ||

| Banque, services financiers et assurance (BFSI) | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres secteurs | |||

| Par type de service de dotation | Dotation temporaire / Contrat | ||

| Placement permanent | |||

| Énoncé des travaux (EDT) / Basé sur les projets | |||

| Prestataire de Services Gérés (PSG) / Dotation externalisée | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial de la dotation en personnel informatique d'ici 2031 ?

Le marché devrait atteindre 152,47 milliards USD d'ici 2031, reflétant un TCAC de 3,61 %.

Quel segment de compétences connaît la croissance la plus rapide dans la dotation en personnel informatique ?

Les rôles d'ingénierie en IA générative s'étendent à un TCAC de 11,75 % jusqu'en 2031.

Pourquoi les missions d'Énoncé des travaux gagnent-elles en traction ?

Les clients privilégient la responsabilisation par les résultats et le partage des risques, poussant les contrats d'Énoncé des travaux à un TCAC de 11,10 %.

Quelle région enregistre la croissance la plus élevée de la demande en dotation technique ?

L'Asie-Pacifique mène avec un TCAC de 8,15 % porté par l'Inde, le Japon et l'Asie du Sud-Est.

Comment les pénuries de compétences affectent-elles les marges des prestataires ?

La rareté fait monter les salaires plus vite que les ajustements des taux de facturation, comprimant les marges des PSG et stimulant la consolidation.

Dernière mise à jour de la page le: