Taille et part du marché européen du self-stockage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27 Milliards de dollars |

| Taille du Marché (2026) | 28.09 Milliards de dollars |

| Taille du Marché (2031) | 34.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

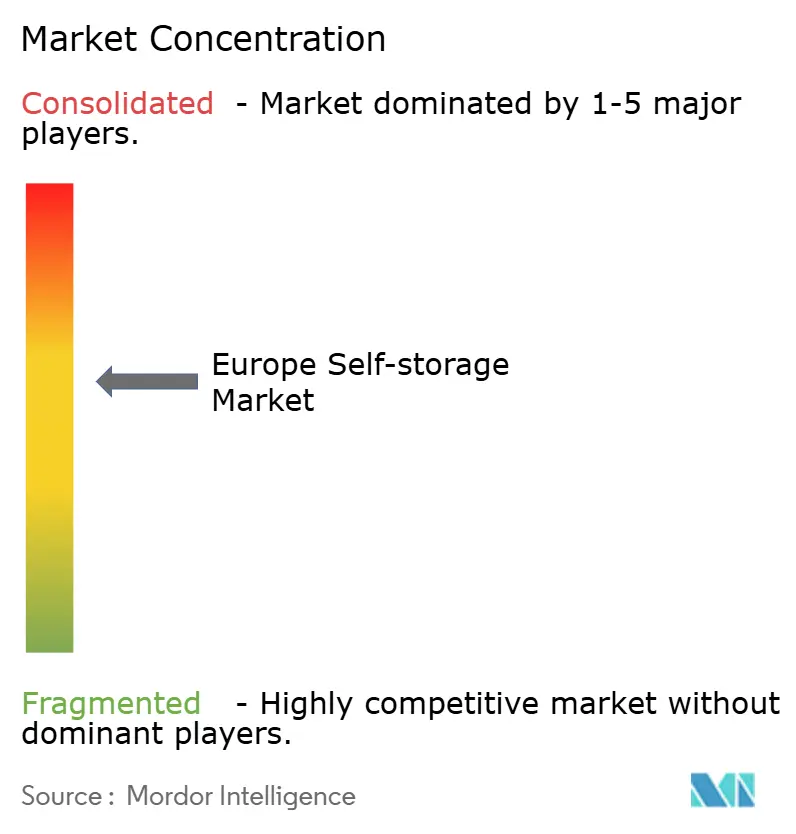

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du self-stockage par Mordor Intelligence

La taille du marché européen du self-stockage était évaluée à 27 milliards USD en 2025 et devrait croître de 28,09 milliards USD en 2026 pour atteindre 34,21 milliards USD d'ici 2031, à un CAGR de 4,02 % durant la période de prévision (2026-2031). L'expansion repose sur une croissance régulière de la population urbaine, une mobilité résidentielle accrue et des afflux de capitaux institutionnels qui traitent les actifs de stockage comme des infrastructures plutôt que comme des investissements immobiliers périphériques. La compression urbaine à Londres, Paris, Berlin et dans des villes de premier rang similaires, conjuguée au déménagement des populations vieillissantes vers des logements plus petits, maintient les taux d'occupation et les niveaux de loyers résilients à travers les cycles économiques. Les petites et moyennes entreprises du e-commerce adoptent de plus en plus des stratégies de micro-entreposage, tandis que la mobilité des étudiants et des expatriés génère une demande saisonnière prévisible. Les rénovations liées à la politique climatique, bien que coûteuses, améliorent l'efficacité énergétique et créent un segment premium qui rehausse les rendements pour les installations conformes

Principaux enseignements du rapport

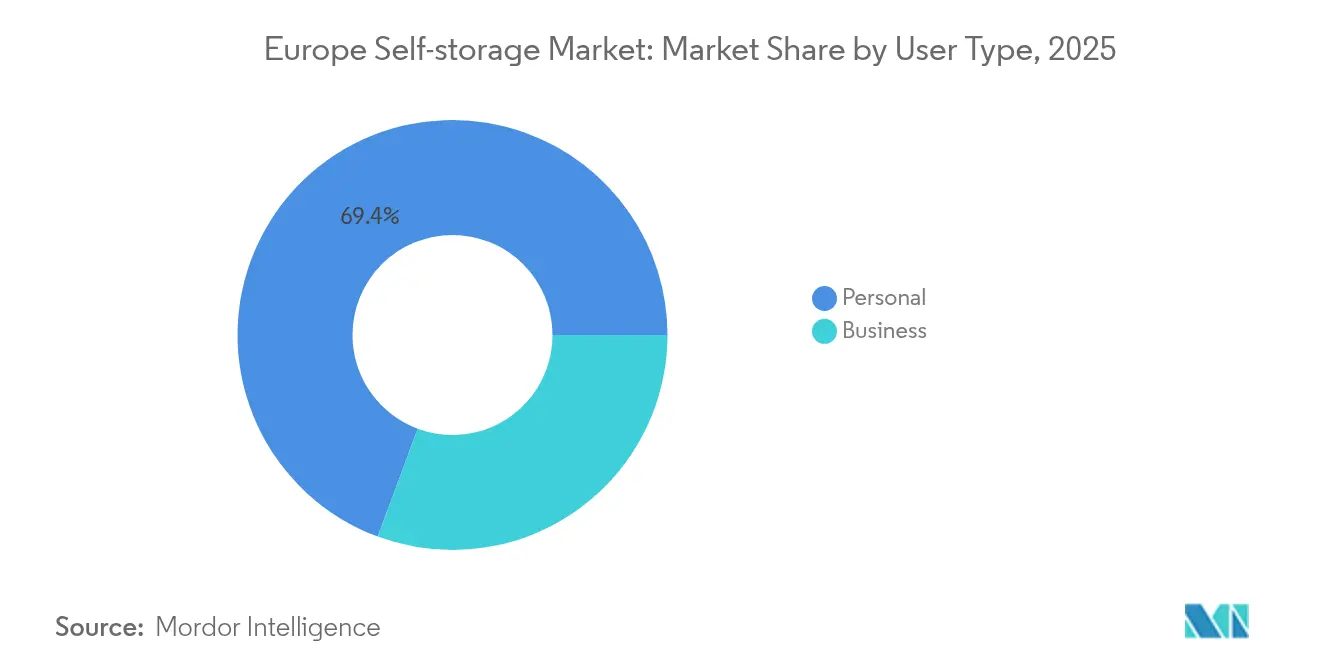

- Par type d'utilisateur, les particuliers détenaient 69,35 % de la part du marché européen du self-stockage en 2025 ; les utilisateurs professionnels progressent à un CAGR de 7,42 % jusqu'en 2031.

- Par type de stockage, les unités non climatisées ont capté 59,35 % des revenus en 2025, tandis que les unités climatisées progressent à un CAGR de 8,82 % jusqu'en 2031.

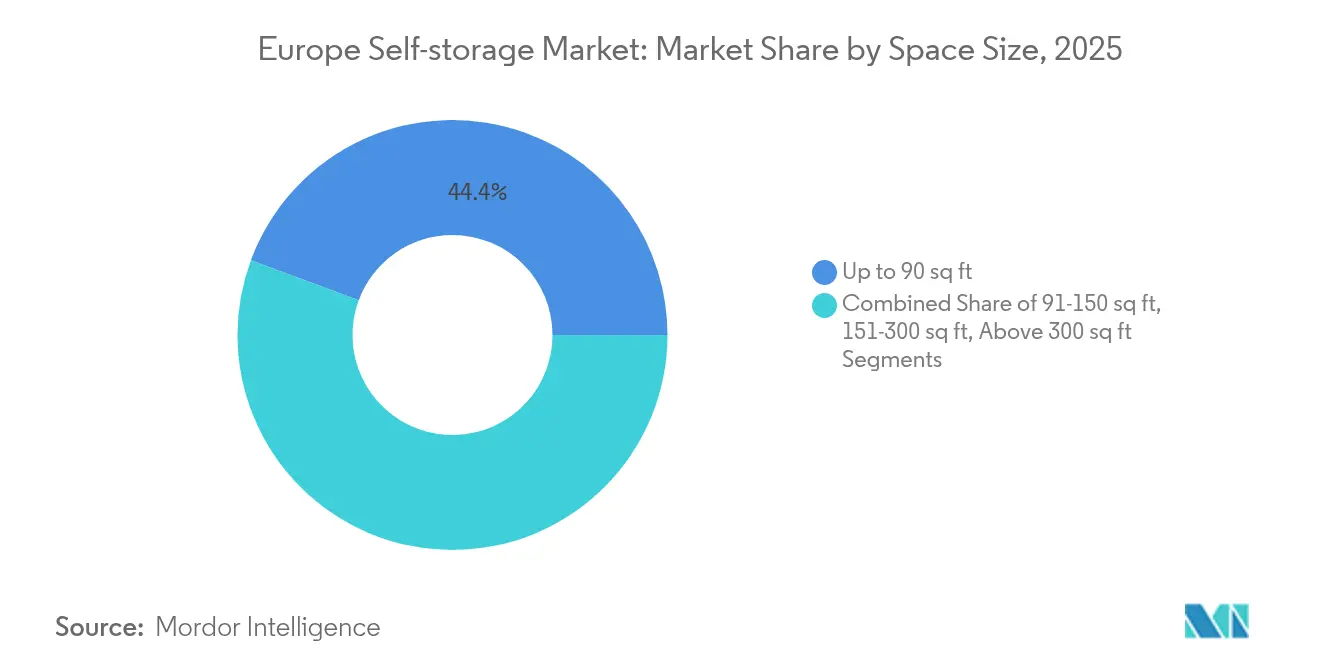

- Par taille d'espace, les unités ≤ 90 pi² représentaient 44,35 % de la taille du marché européen du self-stockage en 2025 ; les unités de 151-300 pi² connaissent la croissance la plus rapide à un CAGR de 7,86 %.

- Par application, les biens ménagers dominaient avec 61,25 % de la part du marché européen du self-stockage en 2025 ; la micro-exécution e-commerce devrait afficher un CAGR de 10,05 % jusqu'en 2031.

- Par pays, le Royaume-Uni était en tête avec 33,60 % des revenus en 2025, tandis que l'Espagne devrait croître à un CAGR de 8,16 %.

- Shurgard, Safestore, Big Yellow et Access Self Storage contrôlaient conjointement environ 28 % de la surface occupée en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du self-stockage

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression urbaine et micro-habitat | +0.8% | Villes principales du Royaume-Uni, de France et d'Allemagne | Moyen terme (2 à 4 ans) |

| Déménagement des populations vieillissantes vers des logements plus petits | +0.6% | Allemagne, Italie, Royaume-Uni | Long terme (≥ 4 ans) |

| Essor des PME du e-commerce | +0.9% | Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Mobilité des étudiants et des expatriés | +0.4% | Pôles universitaires de l'espace Schengen | Moyen terme (2 à 4 ans) |

| Encombrement du bureau à domicile lié au travail hybride | +0.5% | Grandes métropoles | Court terme (≤ 2 ans) |

| Appétit des investisseurs institutionnels | +0.7% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression urbaine et micro-habitat

La hausse des prix du foncier a réduit la superficie moyenne des logements en ville, incitant les résidents à considérer les installations de stockage locales comme une « pièce » supplémentaire. Plus de 100 nouveaux complexes ont ouvert au Royaume-Uni en trois ans, rapportant aux opérateurs 1 milliard GBP par an, alors que les locataires y déposent meubles et articles saisonniers. Les baux hybrides et l'accès numérique 24h/24 et 7j/7 ancrent davantage ce service dans la vie urbaine quotidienne.

Déménagement des populations vieillissantes depuis des logements plus grands

Les propriétaires âgés en Allemagne, en Italie et au Royaume-Uni migrent vers des logements plus petits, créant une demande de stockage transitoire pour les objets de famille et les meubles encombrants. Les projections de l'OCDE indiquent que la tranche des 65 ans et plus atteindra 25 % des habitants des villes du G7 d'ici 2050, consolidant une base de clientèle durable fondée sur les besoins.

Essor des PME du e-commerce stimulant le micro-entreposage flexible

Les revenus du commerce rapide en Europe devraient tripler pour atteindre 72 milliards EUR d'ici 2025, mais les entrepôts traditionnels restent surdimensionnés pour les PME. Les installations intègrent désormais des applications d'inventaire à code-barres, des baies de livraison du dernier kilomètre et des durées de bail flexibles, transformant les unités inoccupées en nœuds de micro-exécution rentables.

Mobilité des étudiants et des expatriés

L'éducation transfrontalière et les visas de travail se traduisent par des pics de stockage en période scolaire. Les opérateurs situés près des corridors ferroviaires et des aéroports proposent des forfaits semestriels et des contrats multilingues, captant ce segment de clientèle transitoire qui se renouvelle de manière prévisible à chaque année académique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes de sécurité incendie dans les pays nordiques | −0.3% | Norvège, Suède, Finlande | Moyen terme (2 à 4 ans) |

| Rareté des stocks industriels zonés dans les centres historiques | −0.4% | Centres-villes historiques européens | Long terme (≥ 4 ans) |

| Plafonnement des loyers indexé sur l'inflation | −0.2% | France, Espagne | Court terme (≤ 2 ans) |

| Obligations de rénovation énergétique de l'UE | −0.5% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes de sécurité incendie

Les réglementations nordiques exigent des systèmes de suppression avancés et des évaluations des risques vérifiées, augmentant les budgets de conversion jusqu'à 25 % et retardant l'entrée sur le marché.

Obligations renforcées d'efficacité énergétique

La directive sur la performance énergétique des bâtiments oblige les propriétés non résidentielles à atteindre la classe E d'ici 2030, imposant des rénovations de systèmes CVC et d'isolation que les propriétaires de petite taille peinent à financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'utilisateur : la demande des particuliers ancre la croissance

Les particuliers représentaient 69,35 % des revenus du marché européen du self-stockage en 2025. Les déménagements résidentiels, le micro-habitat et le déménagement vers des logements plus petits à la retraite garantissent des contrats de longue durée qui stabilisent l'occupation lors des chocs macroéconomiques. Le segment des entreprises, bien que plus restreint, se développe à un rythme annuel de 7,42 % à mesure que les PME adoptent des espaces d'inventaire à la demande. Les opérateurs élaborent désormais des stratégies de double marque — messages axés sur le style de vie pour les particuliers et fonctionnalités logistiques clés en main pour les entreprises — afin de monétiser efficacement les deux flux.

La taille du marché européen du self-stockage liée à la location par des particuliers devrait maintenir une part dominante jusqu'en 2031, soutenue par des plateformes de réservation numérique qui simplifient les réservations à court terme. Parallèlement, la vente croisée de services tels que la collecte par coursier, les rayonnages et l'assurance augmente le revenu moyen par client professionnel à mesure que la pénétration du e-commerce s'approfondit dans les villes périphériques.

Par type de stockage : le contrôle climatique génère une prime

Les unités non climatisées ont représenté 59,35 % de la part du marché européen du self-stockage en 2025 grâce à des coûts d'aménagement plus faibles. Pourtant, le parc climatisé, en croissance à un CAGR de 8,82 %, soutient l'expansion des marges, car les capteurs, les systèmes CVC et des contrôles d'accès plus stricts permettent de facturer des tarifs supérieurs de 25 à 40 % à ceux des unités standard.

Les mises à niveau réglementaires accélèrent cette transition : les installations qui satisfont déjà aux normes de classe E récupèrent les dépenses de rénovation grâce à des loyers plus élevés et un taux de résiliation plus faible. La taille du marché européen du self-stockage pour les unités climatisées est en passe de dépasser 14,2 milliards USD d'ici 2031, soutenant des offres d'assurance spécialisées pour l'électronique, l'art et les documents d'archives.

Par taille d'espace : les micro-unités reflètent les contraintes d'espace urbain

Les unités jusqu'à 90 pieds carrés captent 44,35 % de la part de marché en 2025, reflétant la densité urbaine de l'Europe et la prédominance de besoins de stockage réduits chez les particuliers et les micro-entreprises. Cette domination s'aligne sur les tendances du micro-habitat et la population croissante de citadins qui ont besoin d'un stockage minimal pour les articles saisonniers, les documents et les effets personnels excédentaires. Les unités de taille intermédiaire (151-300 pi²) connaissent la croissance la plus rapide à un CAGR de 7,86 % jusqu'en 2031, indiquant une migration des clients vers des solutions de stockage plus grandes à mesure que les entreprises se développent et que les besoins de stockage personnels évoluent.

La répartition par taille d'espace révèle la maturité du marché à mesure que les clients développent des stratégies de stockage plus sophistiquées au-delà des simples besoins de débordement. Les unités plus petites offrent des tarifs d'entrée de gamme qui attirent de nouveaux clients, tandis que les unités de taille intermédiaire captent les entreprises en expansion et les clients aux besoins de stockage croissants. Les segments de 91 à 150 pi² et de plus de 300 pi² répondent à des besoins spécialisés, notamment le stockage d'inventaire commercial et les grandes transitions de vie. Le rapport sectoriel 2024 de CBRE note que les installations européennes affichent des taux d'occupation plus élevés lorsqu'elles proposent des tailles d'unités variées, ce qui suggère qu'une conception optimale des installations intègre plusieurs catégories de tailles pour maximiser l'utilisation. Ce schéma de segmentation permet aux opérateurs de capter des clients à différentes étapes de leur cycle de vie tout en optimisant le revenu par pied carré grâce à une planification stratégique de la composition des unités.

Par application : la base des biens ménagers soutient la croissance du e-commerce

Le stockage de biens ménagers représente 61,25 % de la part de marché en 2025, constituant l'application principale du secteur au service des particuliers lors de déménagements, de réductions de logement et de besoins de stockage saisonniers. Cette domination reflète le rôle fondamental du self-stockage dans le soutien à la population mobile de l'Europe et aux modes de vie urbains contraints par l'espace. La micro-exécution e-commerce s'impose comme l'application à la croissance la plus rapide, avec un CAGR de 10,05 % jusqu'en 2031, portée par la croissance des PME et le besoin de gestion d'inventaire distribuée dans les zones urbaines.

Le stockage de documents et d'archives sert les clients professionnels et particuliers nécessitant un stockage sécurisé et organisé pour les papiers et dossiers importants, tandis que le stockage de véhicules répond aux contraintes de stationnement urbain et aux besoins de véhicules saisonniers. La diversité des applications offre aux opérateurs de multiples sources de revenus et réduit la dépendance à un seul segment de clientèle. La micro-exécution e-commerce représente l'opportunité de croissance la plus significative, les marchés européens du commerce rapide étant projetés à 72 milliards EUR d'ici 2025. Cette application nécessite des services spécialisés incluant la gestion des colis, les systèmes de gestion des stocks et des modalités d'accès flexibles qui permettent aux opérateurs de pratiquer des tarifs premium tout en servant des segments de clientèle à forte croissance.

Analyse géographique

Le Royaume-Uni maintient une part de marché de 33,60 % en 2025, bénéficiant d'une notoriété de marché mature, de populations urbaines denses et de réseaux d'opérateurs établis couvrant les principales zones métropolitaines. Le leadership du marché britannique découle de l'adoption précoce des concepts de self-stockage, de réglementations de zonage favorables et de taux élevés de mobilité résidentielle qui créent une demande soutenue. L'Espagne s'impose comme le marché à la croissance la plus rapide, avec un CAGR de 8,16 % jusqu'en 2031, portée par l'urbanisation, le développement des infrastructures touristiques et l'acceptation croissante des solutions de stockage parmi les consommateurs espagnols.

L'Allemagne, la France et l'Italie représentent des marchés substantiels avec des taux de croissance modérés, chacun offrant des opportunités distinctes basées sur les conditions démographiques et économiques locales. L'Allemagne bénéficie de sa population vieillissante et de revenus disponibles élevés, tandis que la France fait face à des contraintes réglementaires via des plafonds de contrôle des loyers qui limitent la flexibilité tarifaire. La répartition géographique reflète des niveaux de maturité de marché variables, le Royaume-Uni représentant un marché développé tandis que l'Espagne et d'autres marchés émergents offrent un potentiel de croissance plus élevé. Le rapport 2024 de CBRE indique que le Royaume-Uni, la France, l'Allemagne et l'Espagne représentent ensemble 68 % des installations européennes, soulignant la concentration du marché dans les grandes économies. Ce schéma géographique suggère des opportunités d'expansion sur des marchés insuffisamment desservis, tandis que les marchés établis se concentrent sur l'optimisation opérationnelle et l'amélioration des services.

Le Royaume-Uni détient 33,60 % de la part de marché en 2025, maintenant sa position de marché du self-stockage le plus développé d'Europe grâce à une densité d'infrastructure supérieure et à des niveaux de notoriété client qui soutiennent des stratégies de tarification premium. Le leadership du marché britannique reflète des décennies de développement du marché, des environnements réglementaires favorables et des taux élevés de mobilité résidentielle qui créent une demande soutenue à travers les cycles économiques. Le marché bénéficie des flux d'investissements institutionnels, la vente potentielle d'Access Self Storage pour 1 milliard GBP attirant des investisseurs majeurs dont TPG et Aermont Capital, démontrant l'évolution du secteur vers une classe d'actifs immobiliers de base. Les développements récents incluent l'acquisition par Big Yellow d'un site à Aberdeen pour 10 millions GBP, avec un rendement initial de 6 % et des projections atteignant 9 % à mesure que l'installation s'intègre à leur plateforme numérique. The Guardian rapporte que plus de 100 nouveaux complexes de stockage ont ouvert au Royaume-Uni en 3 ans, générant 1 milliard GBP annuellement alors que le secteur répond à la demande de solutions d'espace générée par la crise du logement. Cependant, le marché mature fait face à des contraintes d'offre dans les emplacements urbains de premier choix et à une concurrence croissante qui pèse sur la croissance des loyers.

L'Espagne représente le marché européen à la croissance la plus rapide, avec un CAGR de 8,16 % jusqu'en 2031, portée par les tendances d'urbanisation, le développement des infrastructures touristiques et l'évolution de l'acceptation des consommateurs pour les solutions de stockage dans des modes de vie traditionnellement orientés vers la famille. La croissance espagnole bénéficie d'une pénétration de marché relativement faible par rapport aux marchés d'Europe du Nord, créant des opportunités d'expansion substantielles pour les opérateurs nationaux et internationaux. Le marché fait face à une complexité réglementaire via la législation de contrôle des loyers de Catalogne qui limite les augmentations de loyer dans les zones désignées sous tension, bien que celles-ci affectent principalement les applications résidentielles plutôt que commerciales. La saisonnalité touristique crée des schémas de demande uniques pour les services de stockage, notamment dans les régions côtières où les résidents saisonniers ont besoin de solutions de stockage temporaires. La trajectoire de croissance du marché espagnol reflète des tendances plus larges d'Europe du Sud vers l'adoption du stockage, à mesure que l'urbanisation et les changements de mode de vie stimulent la demande de solutions d'espace flexibles.

L'Allemagne, la France et l'Italie représentent collectivement des marchés substantiels avec des taux de croissance modérés, chacun offrant des opportunités distinctes basées sur les transitions démographiques locales et les environnements réglementaires. L'Allemagne bénéficie de sa population vieillissante et de revenus disponibles élevés, créant une demande soutenue pour les services de stockage liés à la réduction de logement, tandis que la France fait face à des contraintes de tarification via des plafonds d'augmentation annuelle des loyers de 3,5 % imposés par le gouvernement qui limitent la flexibilité des opérateurs. Le développement du marché italien est en retard par rapport aux pays d'Europe du Nord mais montre un potentiel à mesure que l'urbanisation et l'évolution des structures familiales créent une demande de stockage. L'acquisition par Shurgard d'un bien dans la région parisienne pour 9,3 millions EUR démontre la poursuite des investissements sur le marché français malgré les défis réglementaires. Ces marchés bénéficient des mandats d'efficacité énergétique de l'UE qui stimulent la modernisation des installations et les améliorations opérationnelles, bien que les coûts de conformité créent des barrières pour les opérateurs de plus petite taille. La diversité géographique offre aux opérateurs des opportunités de diversification de portefeuille tout en nécessitant des stratégies localisées qui tiennent compte d'environnements réglementaires et culturels distincts.

Paysage concurrentiel

Shurgard occupe la première place avec 339 établissements couvrant 1,7 million de m², poursuivant une implantation centrée sur les villes où 93 % des propriétés sont situées dans les grandes métropoles. Safestore et Big Yellow suivent, intégrant chacun des applications d'accès sans contact, des moteurs de tarification dynamique et des installations solaires pour améliorer le résultat net d'exploitation. La vente potentielle d'Access Self Storage pour 1 milliard GBP souligne l'intérêt institutionnel croissant et devrait déclencher de nouvelles vagues de consolidation.[1]Inside Self Storage, « Des investisseurs majeurs se disputent l'acquisition d'Access Self Storage », insideselfstorage.com

Les plateformes technologiques constituent désormais le fondement de l'avantage concurrentiel. Storable a traité 82 millions de paiements de loyer en 2024, libérant les opérateurs de la facturation manuelle et permettant des campagnes algorithmiques de fidélisation des clients. [2]Modern Storage Media, « Storable publie son bilan d'impact sur le self-stockage en 2024 », modernstoragemedia.com Des acquéreurs transfrontaliers tels que Stor-Age, originaire d'Afrique du Sud, s'appuient sur des coentreprises avec des fonds de capital-investissement pour se développer rapidement au Royaume-Uni. Les nouveaux entrants proposant du stockage mobile en conteneurs séduisent les millennials urbains en quête de commodité porte-à-porte, mais leur intensité capitalistique et leur faible densité maintiennent leur pénétration de marché à un niveau modeste.

Leaders du secteur européen du self-stockage

Shurgard Self Storage SA

Self Storage Group ASA

Safestore Holdings PLC

Big Yellow Group PLC

SureStore Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Access Self Storage attire les soumissionnaires TPG, Aermont Capital et Shurgard dans le cadre d'une vente envisagée à 1 milliard GBP, avec JPMorgan comme conseiller.

- Juillet 2024 : Big Yellow acquiert un site de 53 000 pi² à Aberdeen pour 10 millions GBP, visant un rendement de 9 % après intégration.

- Mai 2024 : Stor-Age acquiert quatre sites en Angleterre pour 59 millions GBP, portant le total des dépenses au Royaume-Uni à plus de 100 millions GBP.

- Avril 2024 : Shurgard acquiert une deuxième installation dans la région parisienne pour 9,3 millions EUR, allouant 8,9 millions EUR à la rénovation.

Périmètre du rapport sur le marché européen du self-stockage

Les installations de self-stockage permettent aux particuliers de louer et de stocker tout bien ménager ou professionnel. Les contrats de location d'espace de stockage, souvent appelés unités de stockage, sont des contrats mensuels. Le self-stockage offre à l'utilisateur un contrôle bien plus grand que les options de stockage à service complet, qui limitent l'accès des clients à leurs biens et leur dépendance vis-à-vis du prestataire de stockage pour leur entretien et leur gestion.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance durant la période de prévision. Elle suit également la surface totale louable dans différents pays européens tout en fournissant les tendances du marché et les profils des principaux fournisseurs. En outre, l'étude analyse l'impact de la COVID-19 sur l'écosystème.

Le marché européen du self-stockage est segmenté par type d'utilisateur (particuliers et entreprises) et par pays (Allemagne, Royaume-Uni, Italie, France, Pays-Bas, Espagne, Norvège, Danemark, Suède, reste de l'Europe).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Particuliers |

| Entreprises |

| Climatisé |

| Non climatisé |

| Jusqu'à 90 pi² |

| 91-150 pi² |

| 151-300 pi² |

| Plus de 300 pi² |

| Biens ménagers |

| Micro-exécution e-commerce |

| Stockage de documents et d'archives |

| Stockage de véhicules |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type d'utilisateur | Particuliers |

| Entreprises | |

| Par type de stockage | Climatisé |

| Non climatisé | |

| Par taille d'espace | Jusqu'à 90 pi² |

| 91-150 pi² | |

| 151-300 pi² | |

| Plus de 300 pi² | |

| Par application | Biens ménagers |

| Micro-exécution e-commerce | |

| Stockage de documents et d'archives | |

| Stockage de véhicules | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen du self-stockage ?

Le marché est évalué à 28,09 milliards USD en 2026 et devrait atteindre 34,21 milliards USD d'ici 2031.

Quel pays est en tête du marché européen du self-stockage ?

Le Royaume-Uni occupe la première position avec une part de revenus de 33,60 % en 2025.

À quelle vitesse le segment climatisé se développe-t-il ?

Les unités climatisées se développent à un CAGR de 8,82 % jusqu'en 2031, dépassant les unités traditionnelles.

Quels facteurs influencent le plus la demande ?

Les contraintes d'espace urbain, le déménagement des seniors vers des logements plus petits, le micro-entreposage pour le e-commerce et la mobilité croissante des étudiants et des expatriés sont les principaux facteurs de croissance.

Dernière mise à jour de la page le: