Taille et part du marché du self-stockage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

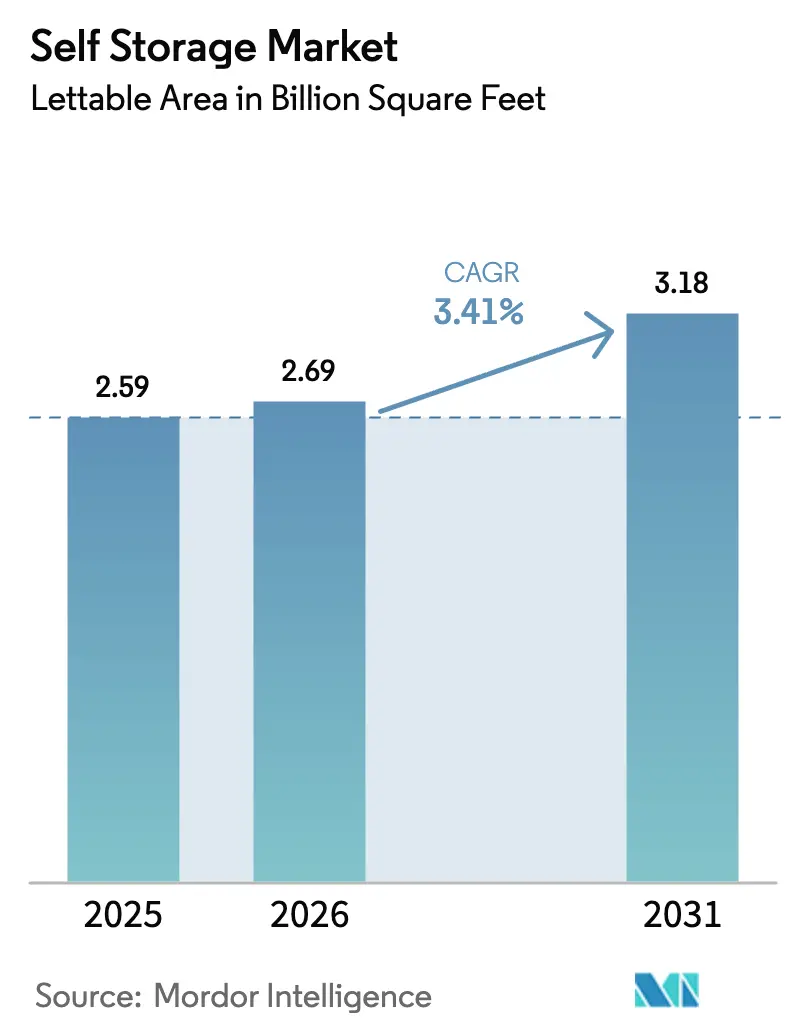

| Volume du Marché (2026) | 2.69 Milliards de pieds carrés |

| Volume du Marché (2031) | 3.18 Milliards de pieds carrés |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

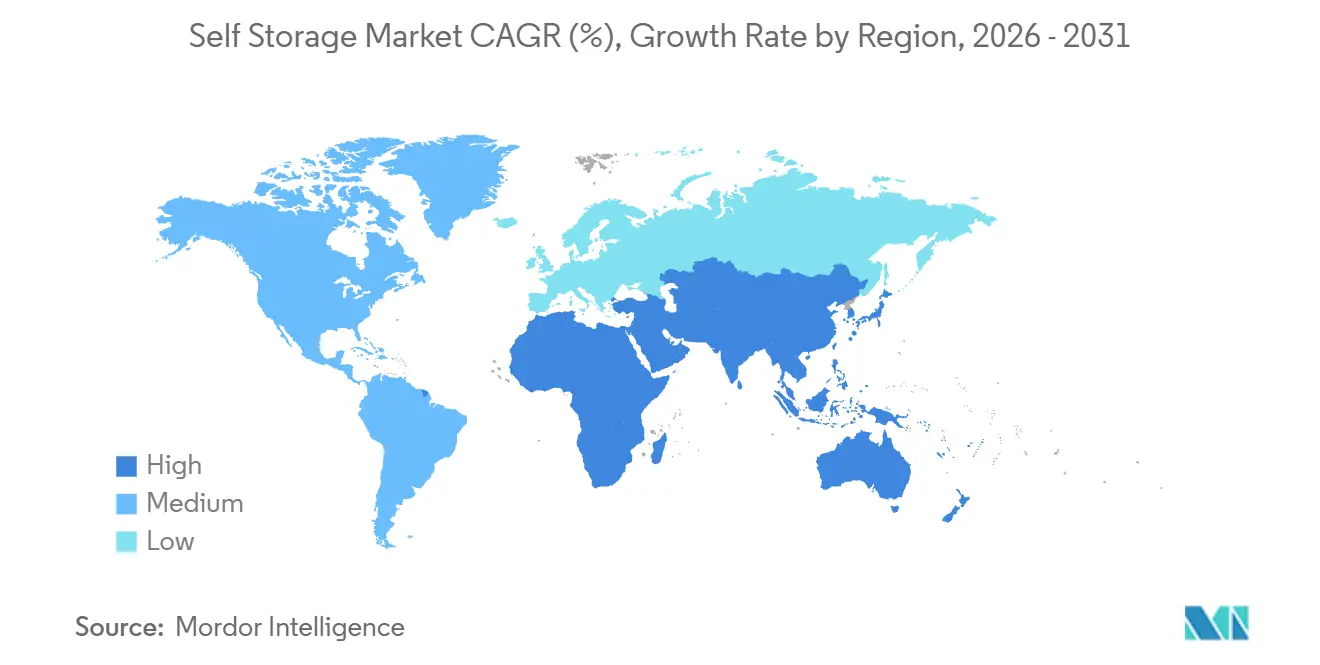

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

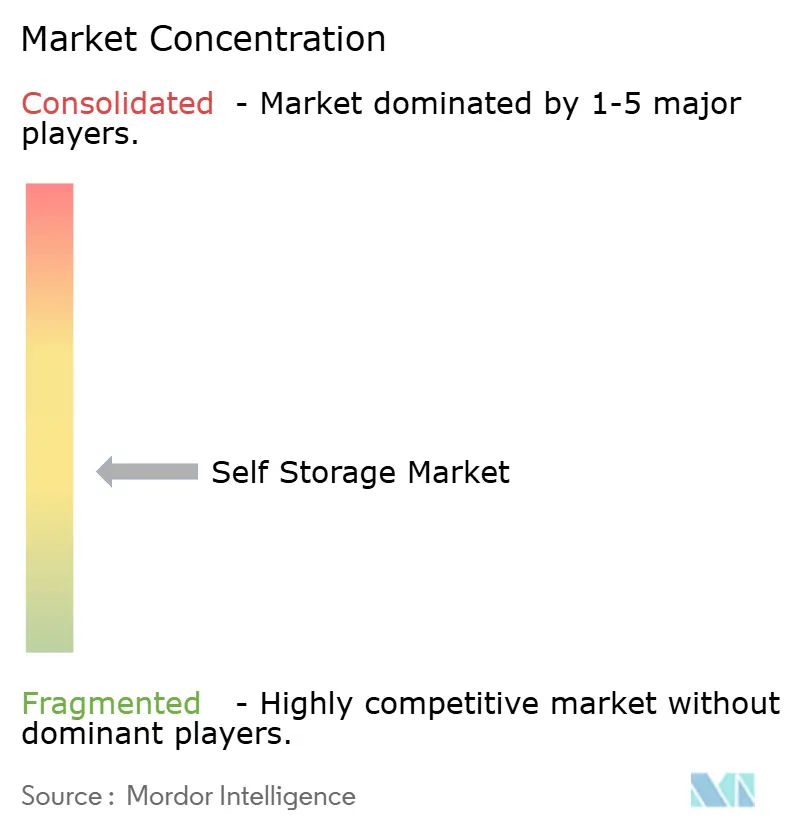

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du self-stockage par Mordor Intelligence

La taille du marché du self-stockage en termes de surface locative devrait passer de 2,59 milliards de pieds carrés en 2025 à 2,69 milliards de pieds carrés en 2026 et atteindre 3,18 milliards de pieds carrés d'ici 2031, avec un TCAC de 3,41 % sur la période 2026-2031. Cette expansion modérée dissimule un glissement vers une monétisation premium, les installations climatisées, les locataires professionnels et les modèles de location assistés par la technologie augmentant le chiffre d'affaires par pied carré occupé. Les exploitants rénovent les actifs anciens avec des systèmes de climatisation qui doublent le revenu par unité et répondent aux besoins de chaîne du froid des entreprises. Les plateformes de location sans contact réduisent les charges de personnel, prolongent les heures de vente et permettent des ajustements algorithmiques des prix. La dynamique géographique se déplace vers l'Asie-Pacifique, où la réduction de la superficie des appartements urbains, la hausse du revenu disponible et l'adoption du commerce électronique se combinent pour accroître l'adoption du stockage payant. Les grandes sociétés d'investissement immobilier cotées des États-Unis recherchent des avantages d'échelle, mais la fragmentation laisse de la place aux spécialistes régionaux qui s'appuient sur leur connaissance des règles d'urbanisme et leur pouvoir de fixation des prix sur les micro-marchés.

Principaux enseignements du rapport

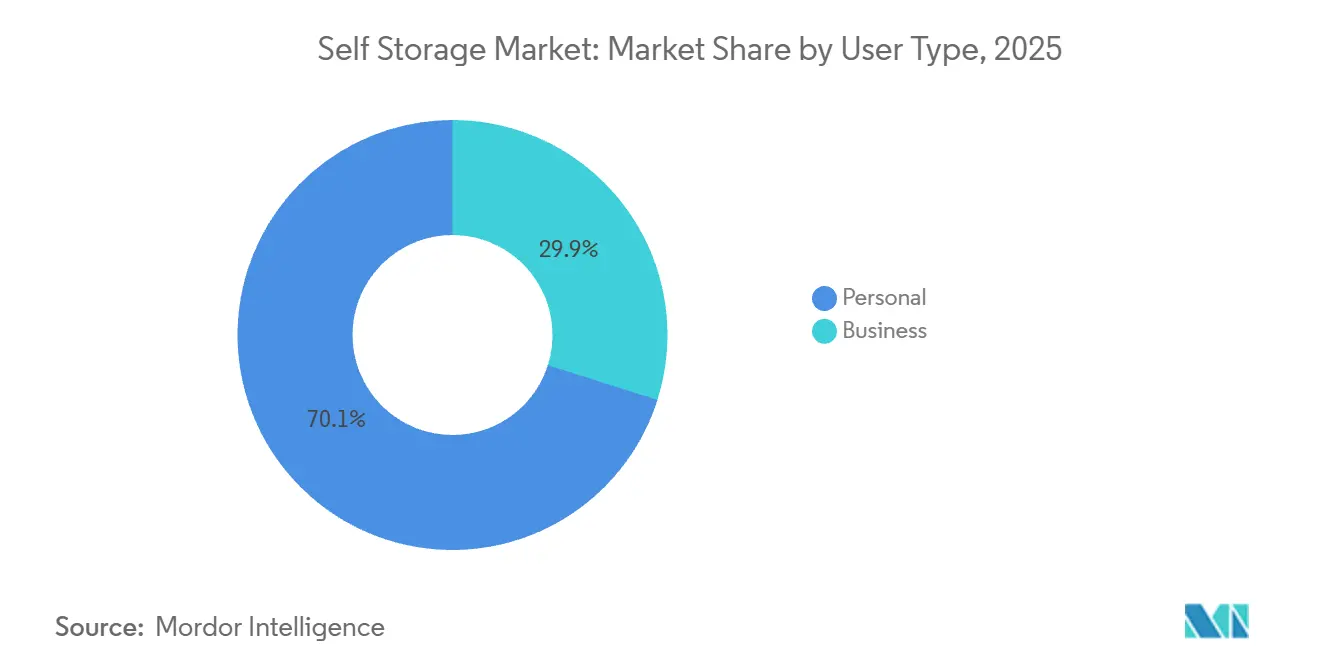

- Par type d'utilisateur, les particuliers détenaient une part de 70,12 % en 2025, tandis que les locataires professionnels devraient progresser à un TCAC de 5,81 % jusqu'en 2031.

- Par type de stockage, les unités climatisées représentaient 54,64 % de la taille du marché du self-stockage en 2025 et se développent à un TCAC de 6,71 % jusqu'en 2031.

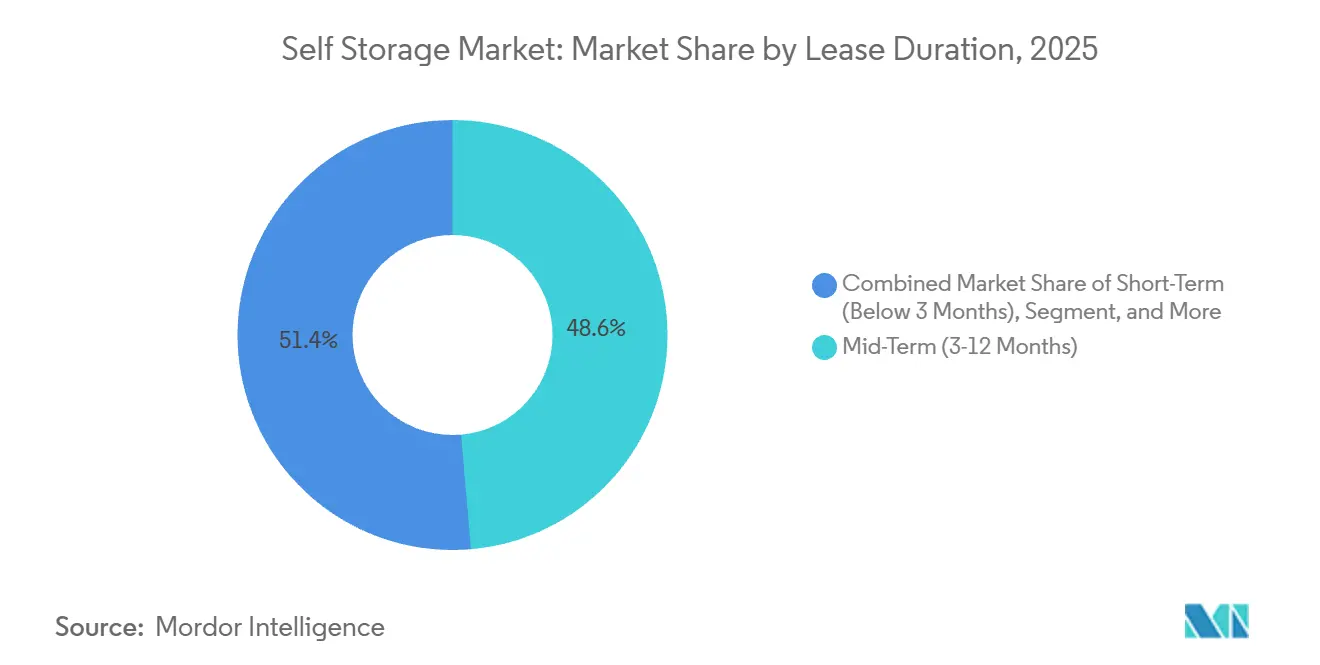

- Par durée de bail, les contrats à moyen terme détenaient 48,63 % de la part du marché du self-stockage en 2025, tandis que les baux à court terme croissent à un TCAC de 5,32 % jusqu'en 2031.

- Par taille d'unité, les unités moyennes (50-100 pieds carrés) détenaient 40,32 % de la part du marché du self-stockage en 2025, tandis que les petites unités de moins de 50 pieds carrés devraient croître à un TCAC de 6,12 % jusqu'en 2031 et afficher le chiffre d'affaires le plus élevé par pied carré.

- Par géographie, l'Amérique du Nord conservait 52,48 % de la capacité mondiale en 2025 ; cependant, l'Asie-Pacifique devrait afficher un TCAC de 5,09 % jusqu'en 2031.

- Par présence d'entreprises, Public Storage, Extra Space Storage et CubeSmart géraient ensemble environ 15 % de la capacité nord-américaine en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du self-stockage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et réduction de la superficie des logements | +1.2% | Mondial, concentré dans les villes de premier rang d'Asie-Pacifique, centres urbains d'Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des micro-marchands du commerce électronique | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des coûts de l'immobilier résidentiel | +0.7% | Métropoles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de location numérisées sans contact | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Le self-stockage comme plateforme de micro-distribution | +0.8% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de préservation des actifs face aux aléas climatiques | +1.0% | Mondial, aiguë sur les côtes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et réduction de la superficie des logements

La superficie des appartements à Tokyo, Hong Kong et Shanghai est tombée en dessous de 46 mètres carrés en 2025, contraignant les résidents à externaliser leurs biens encombrants.[1]Bureau du recensement des États-Unis, « Enquête américaine sur le logement 2025 », CENSUS.GOV La pénétration a atteint 0,14 mètre carré par habitant dans ces villes, soit le triple des taux observés dans les zones suburbaines disposant d'un garage. Les promoteurs de Singapour et de Mumbai intègrent des espaces de stockage dans des tours à usage mixte qui affichent une prime de loyer de 8 %. Alors que l'urbanisation en Asie-Pacifique dépasse 65 %, le self-stockage devient un besoin structurel plutôt qu'un choix discrétionnaire. Les centres-villes nord-américains suivent une trajectoire similaire, soutenant la demande même lorsque les conditions macroéconomiques se dégradent.

Prolifération des micro-marchands du commerce électronique

Une enquête de 2025 a révélé que 38 % des vendeurs en ligne réalisant un chiffre d'affaires annuel inférieur à 500 000 USD stockent leurs stocks dans des espaces de self-stockage plutôt que dans des entrepôts. Ces locataires restent 40 % plus longtemps et paient des primes de 25 % à 35 % pour l'accès en véhicule et la réception de colis. Le contrôle climatique est indispensable pour l'électronique et les cosmétiques, permettant aux exploitants de facturer des tarifs 50 % à 80 % supérieurs à ceux des espaces non climatisés. Les micro-marchands offrent une résilience contra-cyclique, car les licenciements favorisent la création d'activités secondaires qui gonflent la demande de stockage en période de ralentissement.

Demande de préservation des actifs face aux aléas climatiques

Des vagues de chaleur dépassant 43 °C à Phoenix et des pics d'humidité supérieurs à 80 % à Houston ont endommagé des marchandises dans des unités conventionnelles et ont poussé les assureurs à augmenter leurs primes de 15 % à 25 %.[2]Institut d'information sur les assurances, « Tendances de l'assurance des biens commerciaux 2025 », III.ORG Les exploitants ont réagi en convertissant des bâtiments non climatisés en installations équipées de systèmes de climatisation qui doublent le chiffre d'affaires par pied carré. Les distributeurs pharmaceutiques et les collectionneurs de vins exigent désormais des plages de température strictes, et leur disposition à payer soutient les rendements des investissements même dans les métropoles à faible croissance. Les régulateurs considèrent de plus en plus la résilience climatique comme une question de sécurité publique, créant une barrière réglementaire pour les premiers adoptants.

Plateformes de location numérisées sans contact

Les systèmes de serrures intelligentes et de location par application mobile ont capté plus de 20 % des nouvelles locations chez Extra Space Storage en 2025. L'automatisation a réduit les coûts de main-d'œuvre par installation de 30 % et augmenté le chiffre d'affaires par pied carré disponible jusqu'à 12 % grâce à une tarification dynamique en temps réel. Les locataires natifs du numérique âgés de 25 à 35 ans ont adopté les contrats par application à un taux 60 % plus élevé que les clients se présentant en personne. Les assureurs cyber exigent désormais une authentification à deux facteurs, ajoutant entre 200 et 400 USD par unité en coûts de mise à niveau. Les exploitants capables d'absorber cette dépense acquièrent un avantage durable en termes de coût d'acquisition par rapport aux petits indépendants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière d'urbanisme et d'utilisation des sols | -0.6% | Centres urbains d'Amérique du Nord, zones métropolitaines européennes | Moyen terme (2-4 ans) |

| Poches de suroffre dans les métropoles matures | -0.4% | Villes de la ceinture solaire d'Amérique du Nord, certains marchés européens | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance liée aux événements climatiques extrêmes | -0.3% | Côtes d'Amérique du Nord, Europe et Asie-Pacifique sujettes aux inondations | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les installations intelligentes | -0.2% | Mondial, aigu en Amérique du Nord et en Europe avec une forte adoption de l'IdO | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'urbanisme et d'utilisation des sols

Portland, Seattle et San Francisco ont reclassé le self-stockage en zone industrielle en 2025, imposant des reculs, des obligations de stationnement et des examens de conception qui retardent les approbations de 18 à 36 mois. Les conseils municipaux européens de Londres et de Paris plafonnent la croissance du stockage en dessous de 2 % alors que la demande progresse de 5 % à 7 %. Les opérateurs historiques bénéficiant de droits acquis obtiennent un pouvoir de fixation des prix, mais les nouveaux entrants font face à des coûts juridiques et de portage élevés qui découragent les ajouts de capacité, réduisant le TCAC mondial d'environ 0,6 point de pourcentage.

Poches de suroffre dans les métropoles matures

Les villes de la ceinture solaire des États-Unis ont ajouté entre 15 % et 25 % de nouvelles capacités entre 2022 et 2024, entraînant des taux d'occupation proches de 82 % et forçant des baisses de tarifs de 10 % à 15 %. Les grandes sociétés d'investissement immobilier cotées ont acquis des actifs en difficulté à prix réduit et fermé les espaces excédentaires pour stabiliser les loyers, mais le redressement dans les sous-marchés les plus saturés pourrait ne pas intervenir avant 2027. Cette divergence crée un paysage à deux vitesses où les contraintes côtières permettent une croissance des tarifs de 4 % à 6 %, tandis que les zones intérieures en suroffre sont à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'utilisateur : les locataires professionnels génèrent des revenus premium

Les locataires professionnels occupaient 29,88 % de la capacité en 2025 et progressaient à un TCAC de 5,81 % jusqu'en 2031, tout en générant plus de 40 % du chiffre d'affaires total, leur durée moyenne de bail dépassant deux ans. Ces clients paient des primes de 25 % à 35 % pour l'accès 24 heures sur 24, la gestion des colis et les planchers renforcés, augmentant la taille du marché du self-stockage pour les utilisateurs commerciaux plus rapidement que le taux global. Les vendeurs de commerce électronique, les entrepreneurs et les détaillants saisonniers préfèrent les contrats de mois en mois qui évitent les baux d'entrepôt pluriannuels. Les particuliers représentent 70,12 % de la part, mais leur rotation entraîne des coûts de nettoyage et de remarketing qui diluent les marges.

Les exploitants conçoivent désormais des agencements à usage mixte où les unités commerciales au rez-de-chaussée subventionnent les casiers personnels aux étages supérieurs. Dans les pôles logistiques tels que le New Jersey et le sud de la Californie, les locataires professionnels contrôlent déjà 50 % à 60 % des stocks climatisés, soulignant l'écart de rentabilité avec les utilisateurs particuliers. À mesure que davantage de sociétés d'investissement immobilier cotées courtisent les comptes d'entreprise, l'accent concurrentiel se déplace du prix vers l'intégration des flux de travail, approfondissant le vivier de valeur au sein du marché du self-stockage.

Par type de stockage : le contrôle climatique commande une croissance premium

Les installations climatisées, qui représentaient 54,64 % de la capacité totale, ont capté une part disproportionnée du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 6,71 % jusqu'en 2031. Les pertes liées aux événements climatiques extrêmes et les exigences croissantes des assureurs accélèrent les conversions, augmentant chaque année la part du marché du self-stockage pour les espaces conditionnés. Les exploitants facturent des primes de 50 % à 80 % par rapport aux unités non climatisées, et les locataires professionnels acceptent volontiers de payer pour protéger leurs stocks de grande valeur.

À l'inverse, les stocks non climatisés prospèrent dans les environnements tempérés ou ruraux où les coûts de mise à niveau ne seraient pas récupérés. Les services de conteneurs portables restent une niche en raison de leur complexité logistique, et le stockage de véhicules connaît une vigueur régionale dans les États où les règles des associations de propriétaires interdisent le stationnement dans les allées. La priorité d'exécution consiste donc à faire correspondre le risque microclimatique au mix d'actifs afin de maximiser la taille du marché du self-stockage capturée par emplacement.

Par durée de bail : la flexibilité à court terme gagne du terrain

Les contrats à moyen terme entre 3 et 12 mois représentent encore 48,63 % des contrats, mais les locations de mois en mois progressent le plus rapidement, les travailleurs de l'économie à la demande et les entreprises à base de projets évitant tout engagement. Chaque nouveau bail à court terme génère des frais d'emménagement annexes et des ventes d'assurance, entraînant un chiffre d'affaires mensuel 20 % à 30 % supérieur à celui des locataires à long terme. Les baux à court terme progressent à un TCAC de 5,32 % jusqu'en 2031. Les exploitants réagissent en supprimant les remises sur les contrats annuels et en appliquant des escalateurs de tarifs de 8 % à 12 %, augmentant la taille du marché du self-stockage attribuée aux utilisateurs de courte durée.

Les clients à longue durée assurent la stabilité du taux d'occupation mais limitent la capacité à mettre en œuvre une tarification dynamique. À mesure que les canaux numériques réduisent les coûts d'acquisition, les exploitants acceptent volontiers d'échanger le risque de vacance contre des tarifs effectifs plus élevés, un pivot qui devrait continuer à remodeler le marché du self-stockage jusqu'en 2031.

Par taille d'unité : les petites unités captent la densité urbaine

Les unités de moins de 46 mètres carrés atteignent un taux d'occupation de 95 % à New York, San Francisco et Londres, et génèrent 40 % à 60 % de chiffre d'affaires supplémentaire par pied carré par rapport aux unités plus grandes. Les micro-entrepreneurs et les minimalistes urbains privilégient les emplacements centraux à la superficie, et les exploitants monétisent la rareté en facturant entre 1,50 et 2,50 USD par pied carré pour les casiers compacts. Les petites unités de moins de 46 mètres carrés affichaient un TCAC de 6,12 % jusqu'en 2031.

Les tailles moyennes entre 46 et 93 mètres carrés servent les déménagements résidentiels courants mais subissent une pression sur les marges des deux extrémités du spectre. Les unités de taille moyenne (50-100 pieds carrés) détenaient 40,32 % de la part du marché du self-stockage en 2025. Les grandes unités de plus de 93 mètres carrés attirent les entrepreneurs et les personnes réduisant leur logement dans les couloirs suburbains, tandis que les méga-unités font office d'entrepôts à faible coût pour les vendeurs de commerce électronique. La stratégie de développement optimale penche désormais vers la bifurcation : les sites de densification en centre-ville favorisent les micro-casiers, tandis que les parcelles suburbaines mettent l'accent sur les baies d'accès en véhicule, équilibrant la part du marché du self-stockage entre les formats.

Analyse géographique

L'Amérique du Nord détenait 52,48 % de la capacité mondiale en 2025, avec une pénétration par habitant de 0,88 mètre carré.[3]Association du self-stockage, « Rapport de données sectorielles 2025 », SELFSTORAGE.ORG Des écarts de taux d'occupation sont apparus entre les métropoles saturées de la ceinture solaire, telles que Phoenix et Dallas, qui oscillaient autour de 82 %, et les villes côtières, où les barrières réglementaires maintiennent les installations pleines à 95 % et permettent des augmentations de loyer annuelles de 4 % à 6 %. Le Canada présente un profil similaire à celui des États-Unis, tandis que le Mexique progresse rapidement à mesure que les consommateurs de la classe moyenne adoptent le stockage externe.

La région Asie-Pacifique affiche le taux de croissance le plus rapide, soit 5,09 %, portée par les villes chinoises et indiennes où la superficie des appartements est généralement inférieure à 46 mètres carrés et où l'urbanisation dépasse 60 %. Le Japon continue de se développer régulièrement dans un contexte de vieillissement de la population et d'une demande climatisée pour la protection contre l'humidité. L'Australie et la Nouvelle-Zélande se concentrent sur la consolidation des installations existantes plutôt que sur de nouvelles constructions, ce qui se traduit par une croissance modérée de 2,8 %.

Le taux de croissance de l'Europe est de 3,6 %, bien que des disparités persistent. Le Royaume-Uni ressemble à un marché nord-américain à maturité intermédiaire, avec 0,42 mètre carré par habitant, tandis que l'Allemagne, la France et l'Espagne affichent des chiffres inférieurs, offrant une marge de progression à Shurgard et Safestore. L'Europe centrale, mise en lumière par de récentes acquisitions en Pologne, libère une demande incrémentale parmi les marchands de commerce électronique. Au-delà des régions principales, l'Amérique latine, le Moyen-Orient et l'Afrique représentent ensemble moins de 8 % de l'offre, mais se développent de 6 % à 8 % à mesure que les populations expatriées et l'adoption du commerce électronique progressent dans des villes telles que São Paulo et Dubaï.

Paysage concurrentiel

Les trois plus grandes sociétés d'investissement immobilier cotées des États-Unis contrôlaient environ 15 % de la superficie nord-américaine en 2025, laissant une longue traîne fragmentée de chaînes régionales et d'indépendants. L'Amérique du Nord conservait 52,48 % de la capacité mondiale en 2025. La consolidation s'est accélérée lorsque Extra Space Storage a acquis Life Storage en novembre 2025, créant un leader avec 3 800 installations à travers le pays. La technologie est le principal champ de bataille ; les systèmes de serrures intelligentes et les algorithmes de tarification réduisent les coûts de main-d'œuvre de 30 % et augmentent les revenus de 8 % à 12 %.

Les startups de collecte à domicile, telles que Clutter et MakeSpace, poursuivent des modèles intégrant la logistique qui contournent les visites en installation ; cependant, les coûts de flotte et de main-d'œuvre nécessitent une forte densité pour atteindre l'équilibre. Les opérateurs établis peuvent riposter en ajoutant des partenariats de livraison du dernier kilomètre ou en acquérant des entreprises de conteneurs portables. En Europe, Shurgard et Safestore investissent dans des regroupements en Europe centrale tandis que Big Yellow cible des sites de densification à Londres avec de nouvelles constructions certifiées ESG. L'Asie-Pacifique présente un mélange de champions nationaux et d'entrants sous forme de sociétés d'investissement immobilier cotées. Storefriendly s'appuie sur la localisation de sa marque dans les villes chinoises de premier rang, tandis que National Storage REIT consolide l'Australie et la Nouvelle-Zélande par des rachats à prix réduit. L'Asie-Pacifique affiche un TCAC de 5,09 % jusqu'en 2031.

L'intensité concurrentielle dépend de l'adoption technologique plutôt que des guerres de prix. Les exploitants qui maîtrisent l'avantage des données maximisent la gestion du rendement et la vente croisée d'assurances. Les petits indépendants s'appuient sur leur connaissance du quartier mais risquent une compression des marges sans capital pour se numériser. Le segment intermédiaire du marché devrait se réduire par des rachats de la part des acteurs d'envergure ou des sorties de capital d'ici 2028.

Leaders du secteur du self-stockage

Public Storage

Extra Space Storage Inc.

U-Haul International Inc.

CubeSmart LP

National Storage Affiliates Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Extra Space Storage a finalisé son acquisition de Life Storage pour 12,7 milliards USD, ajoutant 1 300 installations dans 36 États et prévoyant 70 millions USD de synergies de coûts annuelles.

- Septembre 2025 : Public Storage a dévoilé un programme de rénovation de 450 millions USD pour ajouter des systèmes de climatisation et des serrures intelligentes à 200 propriétés en Californie, au Texas et en Floride.

- Juillet 2025 : Shurgard Self-Storage est entré en Pologne avec une acquisition de 71 millions USD portant sur huit sites à Varsovie et Cracovie.

- Mai 2025 : CubeSmart a formé une coentreprise de 800 millions USD avec Brookfield Asset Management pour construire 50 installations dans des métropoles américaines à offre contrainte sur trois ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du self-stockage comme des installations construites à cet effet qui louent des unités fermées, des conteneurs ou des baies extérieures sécurisées à des particuliers et à des entreprises selon des conditions flexibles, en suivant la superficie locative et le chiffre d'affaires locatif correspondant. Selon Mordor Intelligence, ce périmètre couvre les unités climatisées et conventionnelles dans toutes les catégories de taille, tout en excluant les locations informelles de garages ou les entrepôts qui ne sont pas loués séparément.

Exclusion du périmètre : Nous excluons les services de « mini-entrepôt » tiers où les marchandises sont collectées, inventoriées et restituées à la demande plutôt que stockées sous la clé du locataire.

Aperçu de la segmentation

- Par type d'utilisateur

- Particuliers

- Entreprises

- Par type de stockage

- Climatisé

- Non climatisé

- Portable / À base de conteneurs

- Véhicules et spécialités (camping-cars, bateaux, vins)

- Par durée de bail

- Court terme (moins de 3 mois)

- Moyen terme (3-12 mois)

- Long terme (plus de 12 mois)

- Par taille d'unité

- Petite (moins de 50 pieds carrés)

- Moyenne (50-100 pieds carrés)

- Grande (100-200 pieds carrés)

- Méga (plus de 200 pieds carrés)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des dirigeants de sociétés d'investissement immobilier cotées spécialisées dans le self-stockage, des propriétaires d'installations indépendants en Asie et en Europe, ainsi que des courtiers en immobilier commercial. Leurs retours sur les hausses de loyers réalisables, les taux de rotation et les attentes en matière de taux de capitalisation nous ont aidés à affiner les hypothèses moyennes de prix et d'utilisation, à combler les lacunes de données régionales et à valider les points d'inflexion de la demande suggérés par les sources secondaires.

Recherche documentaire

Nous avons commencé par cartographier les inventaires d'unités, les taux d'occupation, les loyers moyens et les projets en cours à partir de documents publics tels que les formulaires 10-K déposés auprès de la SEC américaine, les dépôts auprès de Companies House au Royaume-Uni et les présentations aux bourses de valeurs. Les associations professionnelles, notamment la Self Storage Association USA et la FEDESSA, ont fourni les dénombrements annuels d'installations, tandis que les données officielles du Bureau du recensement des États-Unis, des permis de construire d'Eurostat et de l'ABS australien ont précisé les tendances de densité du logement urbain qui stimulent la demande de stockage. Les codes douaniers d'importation pour les conteneurs préfabriqués, les registres de brevets sur les serrures d'unités portables et les archives de presse sur les transactions d'installations provenant de Dow Jones Factiva ont en outre ancré la base volumétrique. Des ensembles de données payants tels que Marklines n'étaient pas nécessaires, mais D&B Hoovers a soutenu les fourchettes de chiffre d'affaires des opérateurs privés. Cette liste est illustrative et non exhaustive, et de nombreuses sources supplémentaires ont été consultées pour des vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dénombrements nationaux d'installations et la superficie moyenne en un bassin de demande, qui est ensuite valorisé avec un loyer par pied carré spécifique à chaque région. Les regroupements de fournisseurs et les vérifications par échantillonnage de la taille d'unité par rapport au prix servent de test de cohérence ascendant léger avant que les chiffres ne soient réconciliés. Les principaux moteurs du modèle comprennent le ratio de population urbaine, la fréquence des déménagements des ménages, les volumes de colis du commerce électronique, la superficie résidentielle moyenne, les cycles de taux d'occupation et les nouvelles livraisons d'installations. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios ; les tendances d'occupation et de loyer sont régressées par rapport au PIB par habitant, aux mises en chantier et aux indicateurs de mobilité, tandis que les fourchettes de scénarios capturent les chocs macroéconomiques. Lorsque les échantillons ascendants sont insuffisants, les valeurs comblées sont étalonnées sur des écarts historiques et des groupes de pairs.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux d'examen analytique ; les seuils de variance déclenchent des recalculs, et nous recontactons les principaux répondants lorsque des anomalies persistent. Le modèle est actualisé annuellement ; des mises à jour intermédiaires interviennent lorsque des événements importants, tels que de grandes ventes de portefeuilles ou des réformes d'urbanisme, modifient les fondamentaux.

Pourquoi la base de référence du self-stockage de Mordor inspire confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des définitions d'installations, des paniers de prix et des cadences d'actualisation différents.

Notre périmètre rigoureux, notre sélection de variables et notre réétalonnage annuel offrent aux décideurs une base stable et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 58,26 milliards USD (2023) | ||

| 59,08 milliards USD (2024) | Cabinet de conseil mondial A | Inclut l'entreposage de relocalisation portable et suppose une croissance uniforme des loyers de 6 % dans toutes les régions |

| 60,41 milliards USD (2024) | Source sectorielle B | Absence d'audit du nombre d'installations ; applique un taux d'occupation fixe de 92 % pour tous les marchés |

| 56,81 milliards USD (2024) | Revue professionnelle C | Omet les unités pour véhicules et spécialités, entraînant un bassin de revenus plus faible |

La comparaison montre que les chiffres varient lorsque le périmètre ou les hypothèses fondamentales changent. En ancrant les valeurs sur des inventaires d'installations vérifiables, des fourchettes de loyers observées et un cycle de mise à jour continu, Mordor fournit une base équilibrée que les clients peuvent retracer, reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du self-stockage en 2026 ?

Le marché englobe 2,69 milliards de pieds carrés en 2026 et devrait atteindre 3,18 milliards de pieds carrés d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le self-stockage ?

Les unités climatisées sont en tête avec un TCAC de 6,71 %, car les locataires paient des primes pour protéger les marchandises sensibles à la température.

Pourquoi les locataires professionnels sont-ils importants pour les exploitants ?

Les utilisateurs professionnels restent plus longtemps et paient des primes de 25 % à 35 % pour des fonctionnalités telles que l'accès 24 heures sur 24, augmentant la densité des revenus.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique affiche un TCAC de 5,09 % jusqu'en 2031, l'urbanisation et la petite taille des appartements stimulant l'adoption du stockage payant.

Comment les plateformes technologiques transforment-elles le secteur ?

La location sans contact et les systèmes de serrures intelligentes réduisent les coûts de main-d'œuvre de 30 % et permettent une tarification dynamique qui augmente le rendement par pied carré.

Quels risques pourraient ralentir la croissance du secteur ?

Les restrictions d'urbanisme dans les villes denses et les poches de suroffre dans les métropoles de la ceinture solaire peuvent freiner les nouvelles constructions et le pouvoir de fixation des prix.

Dernière mise à jour de la page le: