Taille et part du marché européen des groupes électrogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.97 Milliards de dollars |

| Taille du Marché (2026) | 7.31 Milliards de dollars |

| Taille du Marché (2031) | 9.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des groupes électrogènes par Mordor Intelligence

La taille du marché européen des groupes électrogènes est projetée à 6,97 milliards USD en 2025, 7,31 milliards USD en 2026, et devrait atteindre 9,43 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,23 % de 2026 à 2031.

La multiplication des risques de pannes de courant sur le continent, le déploiement hyperscale des centres de données et le renforcement des exigences de disponibilité des entreprises convergent pour maintenir le marché européen des groupes électrogènes sur une trajectoire de croissance soutenue. Le diesel reste le moteur de travail, mais les groupes bi-carburant et hybrides gagnent en faveur à mesure que les entreprises poursuivent la décarbonisation de leur périmètre 1 sans compromettre leur résilience. Les unités de gamme intermédiaire entre 75 et 375 kVA dominent la demande commerciale, tandis que les groupes de classe mégawatt alignés sur les architectures modulaires N+1 des centres de données sont les plus en forte progression. La fragmentation persiste, mais les quatre premiers équipementiers se différencient progressivement grâce à la conformité à la norme EU Stage V, aux conceptions prêtes pour l'hydrogène et aux suites de surveillance numérique qui transforment les actifs de secours en participants au réseau générant des revenus.

Principaux enseignements du rapport

- Par capacité, les unités de 75 à 375 kVA ont capté 34,9 % de la part du marché européen des groupes électrogènes en 2025, tandis que la classe 750 à 2 000 kVA devrait se développer à un TCAC de 6,64 % jusqu'en 2031.

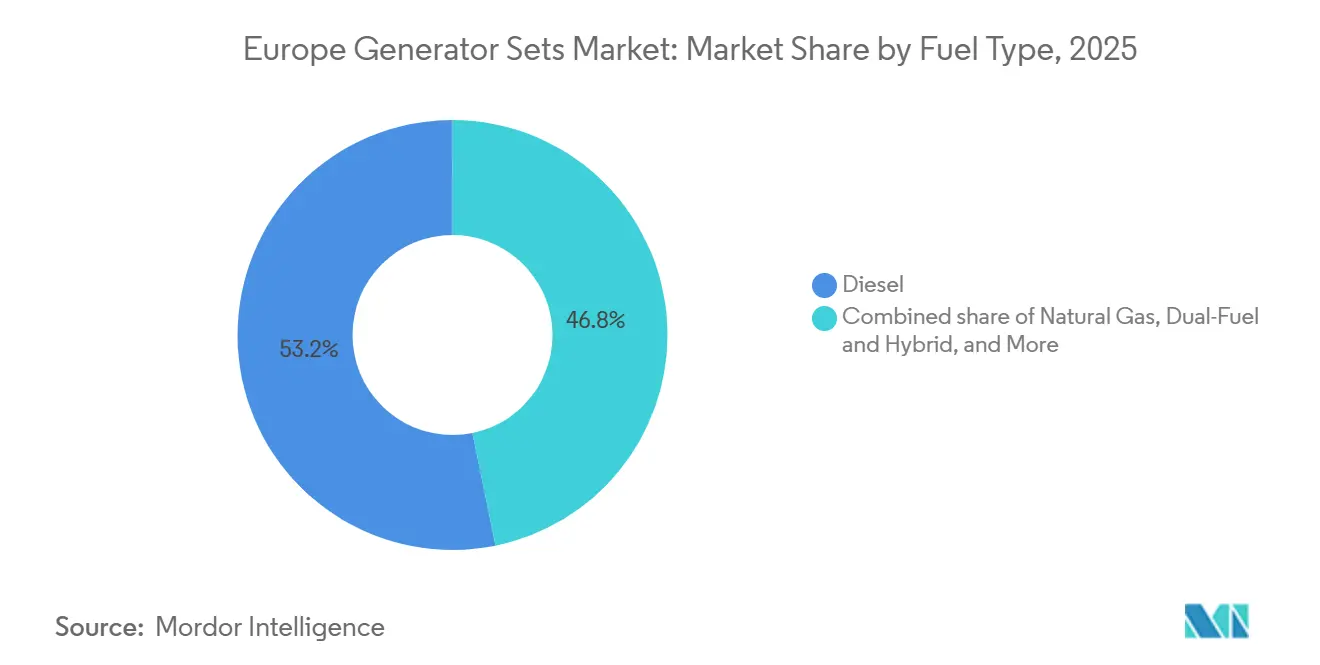

- Par type de carburant, le diesel détenait une part de 53,2 % du marché européen des groupes électrogènes en 2025, tandis que les unités bi-carburant et hybrides affichaient le TCAC prévisionnel le plus rapide à 7,22 %.

- Par application, l'alimentation de secours a contribué à 44,6 % du chiffre d'affaires de 2025 ; le soutien aux micro-réseaux et aux systèmes hybrides a enregistré la plus forte croissance avec un TCAC de 7,45 % jusqu'en 2031.

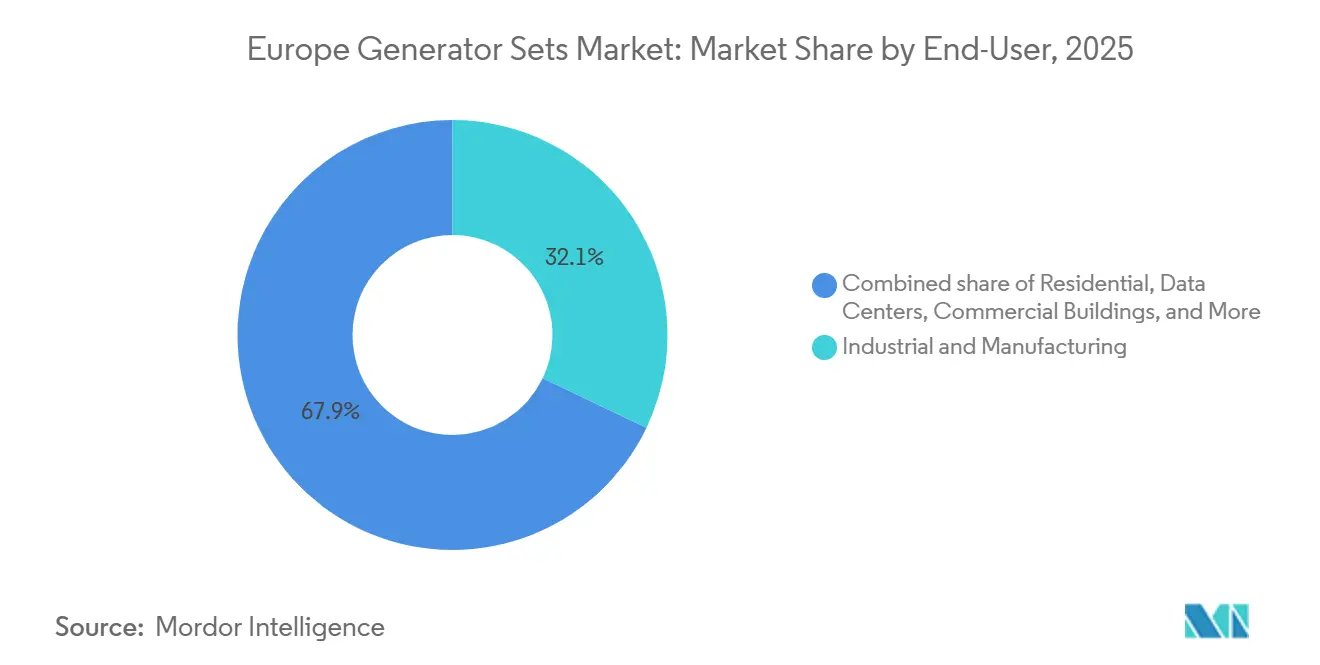

- Par utilisateur final, les sites industriels et manufacturiers ont représenté 32,1 % du chiffre d'affaires en 2025, tandis que les centres de données ont enregistré la progression la plus rapide avec un TCAC de 6,96 %.

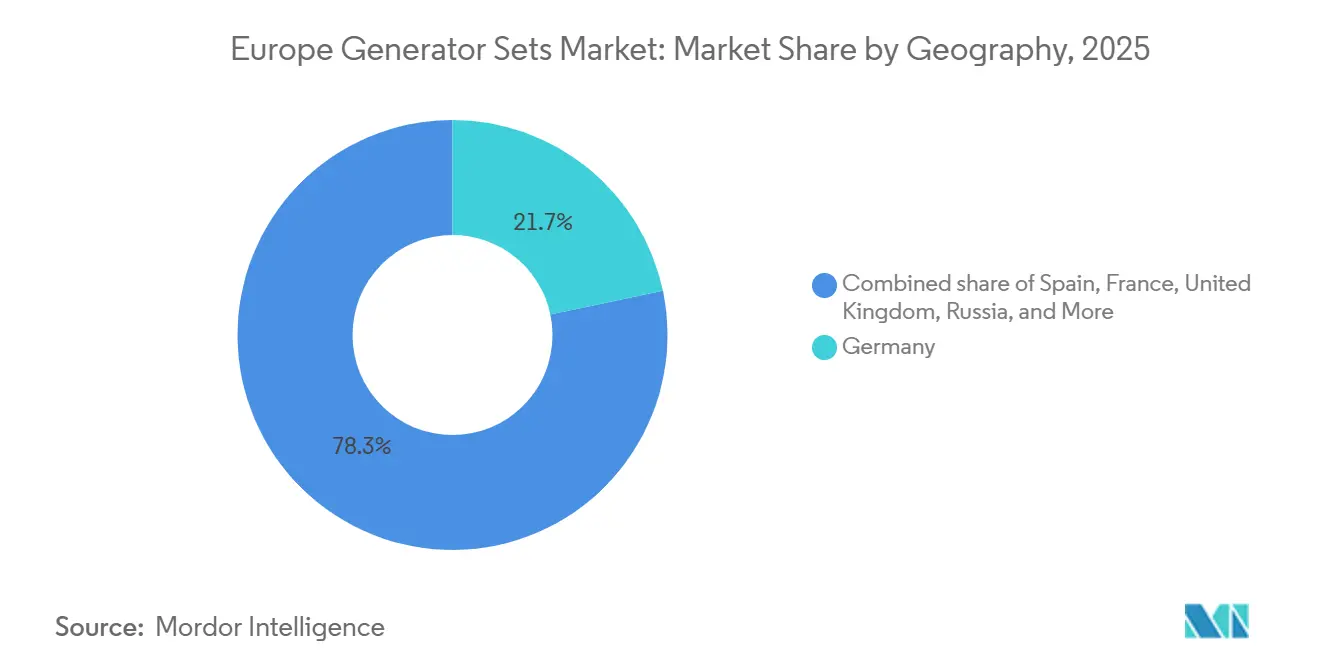

- Par géographie, l'Allemagne était en tête avec une part de 21,7 % en 2025, tandis que l'Espagne devrait connaître la croissance la plus rapide avec un TCAC de 6,43 %.

- Cummins, Caterpillar, Rolls-Royce Power Systems et Generac ont conjointement sécurisé environ 40 % des ventes en 2025, soulignant un secteur modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des groupes électrogènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alimentation de secours fiable dans les centres de données et le secteur de la santé | 1.20% | Allemagne, Pays-Bas, Irlande, Espagne, France | Moyen terme (2-4 ans) |

| Boom de la construction et modernisation des infrastructures en Europe | 0.80% | Espagne, Pologne, Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Vieillissement des infrastructures de réseau et pannes liées au climat | 0.90% | Péninsule ibérique, Italie, Europe de l'Est | Court terme (≤ 2 ans) |

| Micro-réseaux hybrides diesel-solaire sur les îles et les sites miniers | 0.50% | Îles grecques, îles Baléares, régions minières nordiques | Long terme (≥ 4 ans) |

| Objectifs de durabilité des entreprises stimulant les groupes électrogènes à gaz et aux biocarburants | 0.70% | Allemagne, Royaume-Uni, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Lancement commercial de moteurs de générateurs prêts pour l'hydrogène | 0.40% | Allemagne, Pays-Bas, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alimentation de secours fiable dans les centres de données et le secteur de la santé

Les hyperscalers ont plus de 20 GW de nouvelle capacité européenne sur la planche à dessin, et chaque mégawatt nécessite une tranche proportionnelle de génération de secours. Le campus de Sines de Microsoft, d'une valeur de 10 milliards USD, s'appuiera à lui seul sur 1,2 GW de secours, tandis que l'expansion du cloud allemand de Google verrouille la redondance gaz ou diesel selon les règles Tier III. Les hôpitaux emboîtent le pas, en passant à des architectures doubles de 375 kVA avec des commutateurs de transfert en moins de 10 secondes pour répondre aux normes IEC 60364-7-710. Des projets pilotes de biocarburants tels que le déploiement de 48 unités HVO100 d'EcoDataCenter en Suède soulignent que résilience et décarbonisation peuvent coexister. À mesure que la fréquence des tests passe d'annuelle à mensuelle, des plateformes de surveillance à distance comme Mobile Link font évoluer la maintenance du réactif au prédictif, réduisant ainsi les temps d'arrêt imprévus et prolongeant la durée de vie des équipements.[1]Generac, "Plateforme de surveillance à distance Mobile Link," generac.com

Boom de la construction et modernisation des infrastructures en Europe

Près de 10 milliards EUR de subventions du Mécanisme pour l'interconnexion en Europe sont canalisés vers des projets ferroviaires, portuaires et routiers qui nécessitent de l'énergie mobile à chaque étape.[2]Commission européenne, "Financement du transport par le Mécanisme pour l'interconnexion en Europe," europa.eu Les flottes de location ont fourni des sites 24h/24 et 7j/7 tels que Sizewell C et Crossrail avec des groupes Stage V allant de 30 à 1 250 kVA, portant l'utilisation à un niveau record sur plusieurs années.[3]Aggreko, "Flotte de location hybride BESS-groupe électrogène," aggreko.com Les projets de développement des énergies renouvelables louent également des groupes électrogènes pour la mise en service et la synchronisation au réseau, un processus allongé par la vague de chaleur de 2025 qui a déclassé les actifs thermiques dans le sud de l'Europe. Les installations solaires conteneurisées s'imposent progressivement pour les charges diurnes, mais le durcissement du béton, le creusement de tunnels et la climatisation nocturne reposent toujours sur la fiabilité du diesel.

Vieillissement des infrastructures de réseau et pannes liées au climat

L'ENTSO-E a recensé 18 jours de faible vent à l'échelle du continent en 2025, soit le double du chiffre de 2024, exposant 55 % du système à un risque élevé de panne de courant.[4]ENTSO-E, "Évaluation européenne de l'adéquation des ressources 2025," entsoe.eu La panne en Espagne et au Portugal en avril 2025 a coupé l'électricité à 2,3 millions de clients pendant huit heures et a incité les opérateurs de réseau à accélérer les dépenses de renforcement. Jusqu'à ce que le déploiement HVDC de 110 milliards EUR de l'Allemagne soit achevé en 2030, les zones industrielles continueront de s'appuyer sur la production sur site pour la stabilité de la tension. L'épine dorsale vieillissante à 380 kV de l'Italie, avec quatre transformateurs sur dix dépassant leur durée de vie de conception, soutient également la demande de groupes électrogènes dans les clusters pharmaceutiques et automobiles.

Micro-réseaux hybrides diesel-solaire sur les îles et les sites miniers

Des îles de Tilos à Majorque et des mines nordiques isolées combinent des groupes diesel de 500 kVA avec des installations solaires et des batteries à l'échelle du mégawatt. Le résultat est une réduction de 40 à 60 % de la consommation de carburant, une disponibilité de 99 % pendant les semaines hivernales à faible ensoleillement, et de nouveaux flux de revenus issus de la régulation de fréquence qui raccourcissent le retour sur investissement à moins d'une décennie. La complexité du contrôle reste l'obstacle ; des logiciels avancés de gestion de l'énergie doivent synchroniser les énergies renouvelables à base d'onduleurs avec les générateurs à masse rotative pour éviter des excursions de tension dommageables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes d'émission EU Stage V/VI augmentent les CAPEX et les OPEX | -0.60% | À l'échelle de l'UE, notamment en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Les améliorations de la fiabilité du réseau freinent la demande de secours | -0.40% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| La chute des coûts du stockage par batterie (< 200 EUR/kWh) met au défi les petits groupes diesel | -0.50% | Allemagne, Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Le mécanisme d'ajustement carbone aux frontières de l'UE augmente les coûts d'exportation | -0.30% | Exportateurs d'Europe de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les normes d'émission EU Stage V/VI augmentent les CAPEX et les OPEX

Depuis 2024, tout générateur de plus de 560 kW doit respecter des limites de particules de 0,015 g/kWh et de NOx de 2,0 g/kWh, obligeant les équipementiers à installer des systèmes SCR, DPF et EGR qui ajoutent 5 000 à 15 000 EUR par unité. Les opérateurs subissent une consommation de carburant supérieure de 3 à 5 % pour la régénération des filtres et le dosage d'urée, ce qui fait augmenter le coût total de possession. Les règles Stage VI proposées pourraient ramener les NOx à 1,5 g/kWh et introduire des diagnostics embarqués, ajoutant encore 8 000 EUR aux prix catalogue et allongeant le retour sur investissement pour les petits groupes.

Les améliorations de la fiabilité du réseau freinent la demande de secours

La réforme du réseau de transport allemand vise à réduire les minutes de panne annuelles de 18 à 12 d'ici 2030, tandis que le programme britannique ajoutera 4 000 km de nouveaux câbles pour absorber 50 GW d'éolien offshore. À mesure que les scores SAIDI s'améliorent, les bâtiments commerciaux à faibles coûts de panne pourraient reconsidérer de nouveaux achats de groupes de secours. Cependant, les gains sont inégaux ; les réseaux d'Europe de l'Est enregistrent encore plus d'une heure de temps d'arrêt annuel, de sorte que l'impact global sur le marché européen des groupes électrogènes reste limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire dominent, la classe mégawatt s'accélère

Les modèles de gamme intermédiaire de 75 à 375 kVA détenaient 34,9 % de la part du marché européen des groupes électrogènes en 2025, reflétant leur adéquation pour les bâtiments commerciaux et les industries de taille moyenne. Ils offrent un équilibre entre prix et encombrement, avec un prix de détail compris entre 25 000 et 80 000 EUR, coffret et ATS inclus. La taille du marché européen des groupes électrogènes pour la tranche 750 à 2 000 kVA devrait se développer à un TCAC de 6,64 %, alimentée par la modularité des centres de données qui associe des groupes de 1 500 kVA en matrices N+1. Au-dessus de 2 MW, l'adoption est de niche mais lucrative, reposant sur des moteurs à gaz qui fonctionnent également comme unités de cogénération et génèrent des crédits ETS.

Les conceptions conteneurisées réduisent l'installation de six semaines à dix jours, un avantage pour les sociétés de location dont le taux d'utilisation a atteint 78 % en 2025. En dessous de 75 kVA, la croissance stagne car le solaire en toiture associé aux batteries supplante le diesel sur le prix dans les marchés à tarifs élevés. Entre 375 et 750 kVA, la demande est inférieure au TCAC global car l'amélioration des performances du réseau réduit le risque perçu parmi les grandes chaînes de distribution.

Par type de carburant : la domination du diesel s'érode, le bi-carburant progresse

Le diesel alimentait encore 53,2 % des groupes expédiés en 2025, soulignant sa densité énergétique de 43 MJ/kg et sa fiabilité par temps froid. Néanmoins, les offres bi-carburant et hybrides devraient afficher un TCAC de 7,22 % jusqu'en 2031, les opérateurs cherchant à réduire leurs émissions de CO₂ de 40 % en passant au gaz. La taille du marché européen des groupes électrogènes liée aux modèles à gaz naturel a augmenté en parallèle, représentant désormais 18 % des nouvelles installations, aidée par les programmes de crédit biogaz. Les moteurs prêts pour l'hydrogène restent en dessous de 2 % mais indiquent la direction future à mesure que les pipelines se concrétisent.

Les mélanges de biocarburants menés par l'HVO100 maintiennent la pertinence des flottes existantes ; les garanties de Cummins et Rolls-Royce couvrent désormais 100 % d'HVO avec une déclassification négligeable. À plus long terme, la parité des coûts entre le gaz et le diesel, ainsi que les trajectoires de tarification du carbone, feront pencher davantage le mix vers les carburants gazeux et renouvelables.

Par application : le secours prévaut, les micro-réseaux progressent

L'alimentation de secours a capté 44,6 % du chiffre d'affaires de 2025, consolidant sa place comme épine dorsale des stratégies de résilience des centres de données et des hôpitaux. Pourtant, le soutien aux micro-réseaux et aux systèmes hybrides est le segment à la croissance la plus rapide avec un TCAC de 7,45 %, les réseaux insulaires et les mines associant solaire, stockage et diesel pour 60 % d'économies de carburant. La part du marché européen des groupes électrogènes attribuable à la location et à l'alimentation temporaire a progressé grâce à un taux d'utilisation record des équipements lors de mégaprojets retardés par les conditions météorologiques.

Les applications principales et continues se maintiennent à 28 %, au service des télécommunications et des mines hors réseau. L'écrêtage de pointe représente un modeste 12 % mais offre des retours sur investissement rapides là où les tarifs à l'usage dépassent 0,15 EUR/kWh. Les hybrides assistés par batterie sont désormais standard dans la construction urbaine, réduisant le bruit des chantiers de 15 dB et diminuant de moitié la consommation de diesel.

Par utilisateur final : l'industrie en tête, les centres de données s'accélèrent

Les installations industrielles et manufacturières contrôlaient 32,1 % du chiffre d'affaires de 2025, portées par des coûts de panne élevés et des contrôles qualité stricts. Le marché européen des groupes électrogènes enregistre cependant le TCAC le plus rapide, 6,96 %, parmi les centres de données, où les charges de travail d'intelligence artificielle poussent les densités de baies au-delà de 30 kW et imposent une alimentation redondante à l'échelle du mégawatt. Les bâtiments commerciaux suivent à 18 %, portés par les clauses de bail locatif et les exigences des assureurs.

La part de 9 % du secteur de la santé progresse légèrement à mesure que les audits post-pandémie resserrent les tolérances de sécurité des personnes. La demande résidentielle est marginale et en recul à mesure que les batteries domestiques se multiplient. Les services publics, les mines et le pétrole et gaz forment ensemble une tranche stable de 21 %, chacun avec des exigences de certification spécifiques telles que les zones ATEX ou la capacité de démarrage en îlotage.

Analyse géographique

L'Allemagne a ancré 21,7 % du chiffre d'affaires de 2025, soutenue par une réforme du réseau de 110 milliards EUR et une vague de constructions de centres de données hyperscale. La taille du marché européen des groupes électrogènes liée à l'Espagne est plus modeste mais se développe à un TCAC de 6,43 %, portée par la feuille de route cloud de 33,7 milliards EUR d'Amazon et les mandats de micro-réseaux des îles Baléares. Le Royaume-Uni, à 16 %, est à mi-parcours d'une modernisation de son réseau de transport de 100 milliards GBP qui, jusqu'à son achèvement, maintient la demande de groupes de secours pour les zones industrielles.

La France détient 14 % alors qu'elle rénove son parc nucléaire et intègre 23 GW d'énergies renouvelables, mais les clusters industriels spécifient toujours des groupes bi-carburant pour se prémunir contre les arrêts de réacteurs. La part de 11 % de l'Italie découle d'un réseau haute tension vieillissant qui a provoqué 12 arrêts imprévus en 2025, doublant le bilan de l'année précédente. Les pays nordiques commandent ensemble 13 % ; leurs réseaux à faible émission de carbone souffrent encore de congestion, de sorte que les développeurs de centres de données déploient des flottes de secours alimentées à l'HVO pour maintenir la disponibilité Tier III.

La position de la Russie a glissé à 4 % en raison des sanctions sur les chaînes d'approvisionnement, tandis que le reste de l'Europe, notamment la Pologne et la République tchèque, a absorbé des lignes d'assemblage délocalisées qui contournent les prélèvements CBAM sur l'acier. Ces évolutions illustrent collectivement comment la politique, l'investissement et la géographie climatique tissent des tapisseries de demande distinctes au sein du marché européen des groupes électrogènes au sens large.

Paysage concurrentiel

Le secteur européen des groupes électrogènes reste modérément concentré. Cummins, Caterpillar, Rolls-Royce Power Systems et Generac ont collectivement capté environ 40 % des expéditions de 2025, s'appuyant sur de larges portefeuilles et des plateformes de moteurs internes. Chacun accélère le développement de moteurs prêts pour l'hydrogène et de packages d'échappement conformes à la norme Stage V, tout en intégrant des systèmes télématiques tels que PowerCommand Cloud de Cummins pour monétiser les analyses après-vente.

Les spécialistes régionaux, HIMOINSA, Pramac, FG Wilson et SDMO, comblent les niches de délais de livraison grâce à une production agile et des châssis optimisés pour la location. Aggreko se différencie grâce à une flotte hybride de 150 unités BESS associées à des groupes électrogènes qui réduit de moitié la consommation de diesel pour les clients de construction soumis à des plafonds de bruit urbains. Les intégrateurs de batteries tels que Tesla Energy et Fluence grignotent le périmètre des moins de 75 kVA, déplaçant les petits groupes diesel dans les marchés où les tarifs d'injection et les subventions au stockage convergent.

La pression des coûts liée au CBAM catalyse la relocalisation : l'expansion de Caterpillar en Irlande du Nord ajoute 50 000 moteurs par an, tandis que Rolls-Royce rétrofit ses flottes de location pour l'HVO100 afin de préserver le taux d'utilisation avant les jalons de neutralité carbone de 2030. Le prochain champ de bataille concurrentiel réside dans les capacités d'interaction avec le réseau, les équipementiers testant des modes de démarrage rapide qui permettent aux flottes de secours de gagner 50 à 80 EUR/MWh sur les marchés de services auxiliaires.

Leaders du secteur européen des groupes électrogènes

-

Caterpillar Inc.

-

Cummins Inc

-

Rolls-Royce Power Systems (MTU)

-

Kohler / SDMO

-

Aggreko plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Xoriant a acquis TestDevLab, basée en Lettonie, renforçant sa présence en ingénierie européenne. Bien qu'il s'agisse principalement d'une acquisition dans le domaine de la qualité logicielle, elle soutient l'écosystème d'infrastructure numérique de l'Europe, notamment les tests pour les systèmes intelligents interfaçant les plateformes de contrôle d'alimentation et de groupes électrogènes de plus en plus utilisées dans les applications industrielles et les centres de données européens.

- Avril 2025 : Caterpillar a lancé le XQ20, un groupe électrogène mobile compact de 20 kVA conforme à la norme Tier 4 Final, conçu pour la construction, l'alimentation de secours d'urgence et l'alimentation événementielle en Europe. Doté d'un moteur à haute efficacité, d'une faible émission sonore, d'intervalles de maintenance prolongés et d'une télématique avancée, il soutient les flottes de location européennes et les besoins d'alimentation flexible sur site.

- Février 2025 : Rolls-Royce a présenté des groupes électrogènes MTU Série 1600 améliorés pour le marché 50 Hz, offrant jusqu'à 40 % de puissance supplémentaire (590 à 996 kVA) et une compatibilité avec le carburant HVO pour une réduction des émissions de CO₂ allant jusqu'à 90 %. Ces unités répondent aux besoins des centres de données européens, des établissements de santé et des bâtiments commerciaux nécessitant une alimentation de secours durable et à haute densité.

- Octobre 2024 : le fabricant français Baudouin a dévoilé une nouvelle gamme de groupes électrogènes diesel pour centres de données, délivrant des puissances de 2 000 à 5 250 kVA sur les plateformes M33/M55. Entièrement testés de type pour la conformité Tier III/IV, ces groupes électrogènes améliorent l'accès de l'Europe à des solutions d'alimentation de secours intégrées, haute capacité et compatibles HVO, face à la demande croissante des installations hyperscale et de colocation.

Périmètre du rapport sur le marché européen des groupes électrogènes

Un groupe électrogène est un dispositif qui combine un générateur électrique et un moteur en un seul équipement. Cette combinaison est également connue sous le nom de groupe moteur-générateur. La machine est souvent considérée comme acquise, et le dispositif combiné est simplement appelé générateur.

Le marché européen des groupes électrogènes est segmenté par capacité, type de carburant, application, utilisateur final et géographie. Par capacité, le marché est divisé en moins de 75 KVA, 75 à 375 KVA, 375 à 750 KVA, 750 à 2 000 KVA et plus de 2 000 KVA. Par type de carburant, le marché est segmenté en diesel, gaz naturel, bi-carburant et hybride, énergies renouvelables/biocarburant et autres. Par application, le marché est segmenté en alimentation de secours, alimentation principale/continue, écrêtage de pointe, alimentation de location/temporaire, micro-réseau et soutien hybride. Par utilisateur final, le marché est segmenté en résidentiel, bâtiments commerciaux, industrie et fabrication, centres de données, établissements de santé, pétrole et gaz, services publics et énergie, et mines et construction. Le rapport couvre également la taille du marché et les prévisions pour le marché européen des groupes électrogènes dans les principaux pays (Allemagne, Royaume-Uni, France, Italie, Espagne, pays nordiques, Russie et reste de l'Europe). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (milliards USD).

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Diesel |

| Gaz naturel |

| Bi-carburant et hybride |

| Énergies renouvelables/biocarburant |

| Autres |

| Alimentation de secours |

| Alimentation principale/continue |

| Écrêtage de pointe |

| Alimentation de location/temporaire |

| Micro-réseau et soutien hybride |

| Résidentiel |

| Bâtiments commerciaux |

| Industrie et fabrication |

| Centres de données |

| Établissements de santé |

| Pétrole et gaz |

| Services publics et énergie |

| Mines et construction |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par capacité | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par type de carburant | Diesel |

| Gaz naturel | |

| Bi-carburant et hybride | |

| Énergies renouvelables/biocarburant | |

| Autres | |

| Par application | Alimentation de secours |

| Alimentation principale/continue | |

| Écrêtage de pointe | |

| Alimentation de location/temporaire | |

| Micro-réseau et soutien hybride | |

| Par utilisateur final | Résidentiel |

| Bâtiments commerciaux | |

| Industrie et fabrication | |

| Centres de données | |

| Établissements de santé | |

| Pétrole et gaz | |

| Services publics et énergie | |

| Mines et construction | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des groupes électrogènes en 2026 ?

La taille du marché européen des groupes électrogènes est évaluée à 7,31 milliards USD en 2026, en bonne voie pour atteindre 9,43 milliards USD d'ici 2031.

Quel segment de capacité connaît la croissance la plus rapide ?

Les unités d'une puissance comprise entre 750 et 2 000 kVA devraient croître à un TCAC de 6,64 %, portées par les architectures N+1 des centres de données.

Les groupes électrogènes diesel perdent-ils des parts de marché ?

Le diesel détient encore 53,2 % des expéditions, mais les modèles bi-carburant et hybrides affichent les gains les plus rapides à un TCAC de 7,22 %, les entreprises cherchant à réduire leurs émissions.

Pourquoi l'Espagne est-elle le marché national à la croissance la plus rapide ?

Le TCAC de 6,43 % de l'Espagne découle des investissements hyperscale dans le cloud et des programmes de micro-réseaux insulaires imposant une alimentation de secours lors des périodes de faible production renouvelable sur plusieurs jours.

Quel est l'impact des règles EU Stage V sur les coûts des groupes électrogènes ?

Le matériel de post-traitement ajoute 5 000 à 15 000 EUR par unité et augmente la consommation de carburant jusqu'à 5 %, allongeant le retour sur investissement pour les petits groupes.

Quand les générateurs prêts pour l'hydrogène deviendront-ils courants ?

Les lancements commerciaux ont débuté en 2025, mais une adoption généralisée attend les infrastructures de pipeline et de stockage, probablement après 2030 dans les principaux marchés du nord de l'Europe.

Dernière mise à jour de la page le: