Taille et part du marché européen du stockage de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

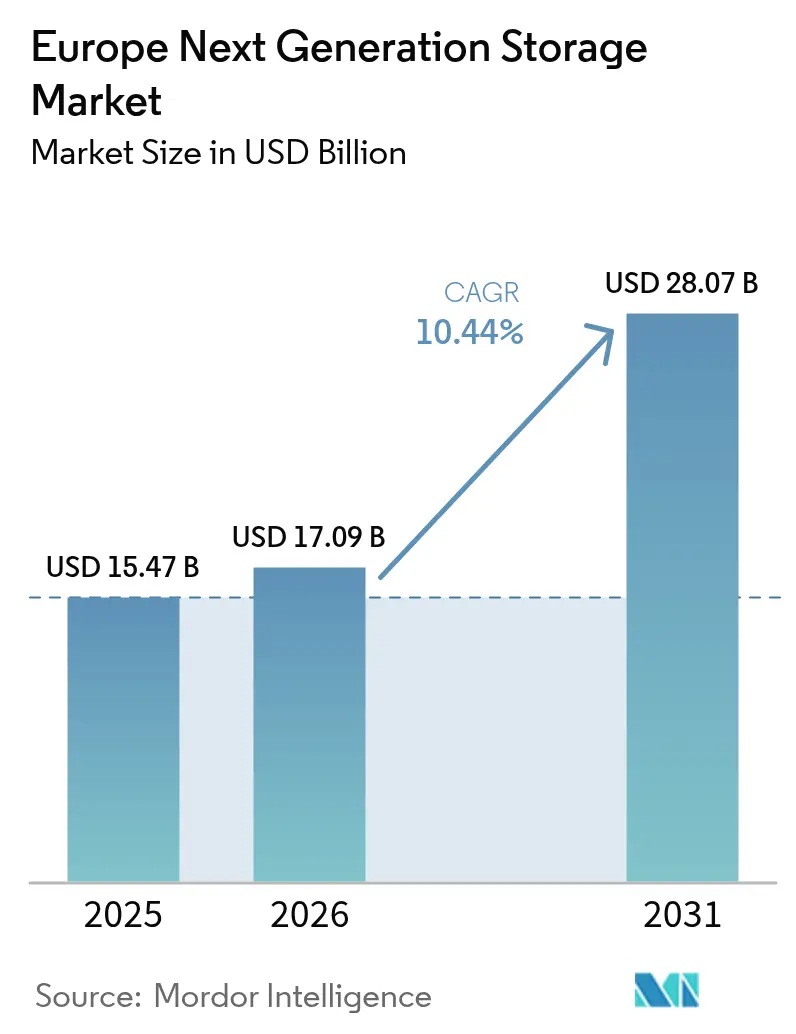

| Taille du marché de l'année de base (2025) | 15.47 Milliards de dollars |

| Taille du Marché (2026) | 17.09 Milliards de dollars |

| Taille du Marché (2031) | 28.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du stockage de nouvelle génération par Mordor Intelligence

La taille du marché européen du stockage de nouvelle génération était évaluée à 15,47 milliards USD en 2025 et devrait croître de 17,09 milliards USD en 2026 pour atteindre 28,07 milliards USD d'ici 2031, à un TCAC de 10,44 % pendant la période de prévision (2026-2031). La croissance soutenue est ancrée dans la loi européenne sur les données (EU Data Act), qui entre en vigueur en septembre 2025 et oblige les fournisseurs à permettre un changement de cloud sans friction ; les entreprises privilégient donc un stockage portable et défini par logiciel qui préserve la souveraineté des données. Parallèlement, les charges de travail d'entraînement et d'inférence de l'intelligence artificielle multiplient le trafic de stockage tandis que les règles d'efficacité énergétique se resserrent, donnant un avantage aux architectures basées sur le flash qui offrent une faible latence par watt. Les contraintes de capacité à Francfort, Londres, Amsterdam, Paris et Dublin poussent les opérateurs vers des déploiements en périphérie, et les investissements continus dans des projets de cloud souverain tels que Gaia-X et virt8ra stimulent la demande de plateformes interopérables et indépendantes des fournisseurs capables de couvrir les empreintes de cœur, de cloud et de périphérie. La pression concurrentielle s'intensifie alors que les fournisseurs de baies traditionnels recalibrent leurs portefeuilles pour faire face à l'innovation cloud hyperscale, aux spécialistes du tout-flash et aux fournisseurs européens de cloud souverain.

Points clés du rapport

- Par système de stockage, le stockage à connexion directe a représenté 45,02 % de la part du marché européen du stockage de nouvelle génération en 2025, tandis que l'infrastructure hyper-convergée devrait progresser à un TCAC de 11,18 % jusqu'en 2031.

- Par architecture de stockage, le stockage basé sur les fichiers et les objets a détenu 65,05 % de la part des revenus en 2025, tandis que le stockage défini par logiciel se développe à un TCAC de 11,74 % jusqu'en 2031.

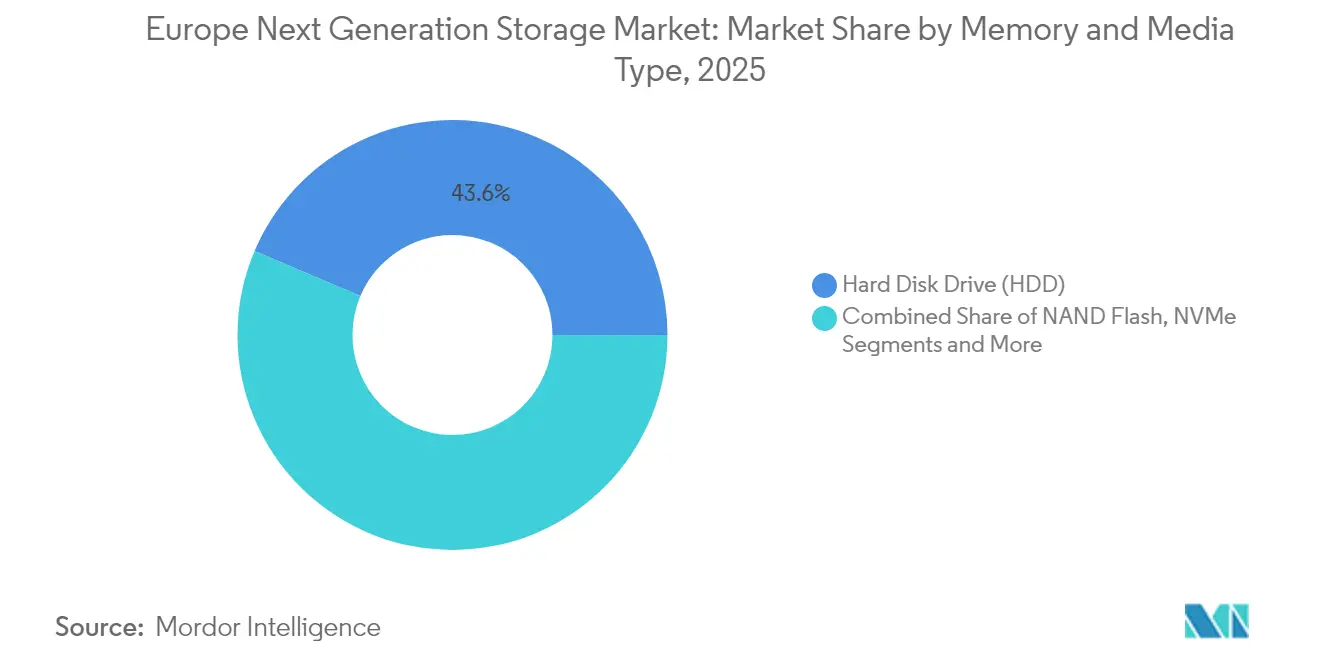

- Par type de mémoire et de support, les disques durs ont représenté 43,62 % de la taille du marché européen du stockage de nouvelle génération en 2025 ; la mémoire flash NAND progresse à un TCAC de 11,12 %.

- Par secteur d'utilisation final, le secteur des technologies de l'information et des télécommunications a capturé 25,18 % de la part des revenus en 2025 ; les services bancaires, financiers et d'assurance s'accélèrent à un TCAC de 10,55 % jusqu'en 2031.

- Par pays, l'Allemagne a contribué à hauteur de 39,45 % de la part des revenus en 2025, tandis que le Royaume-Uni devance ses pairs avec un TCAC de 10,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du stockage de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume explosif de données numériques | +2.8% | Mondial, avec une concentration liée au RGPD dans l'UE | Long terme (≥ 4 ans) |

| Transition rapide vers les architectures SSD et NVMe | +2.1% | Allemagne, Royaume-Uni, France en tête de l'adoption | Moyen terme (2-4 ans) |

| Charges de travail d'intelligence artificielle et d'apprentissage automatique exigeant une latence ultra-faible | +1.9% | Principaux hubs de centres de données de l'UE, en expansion vers les villes de niveau 2 | Court terme (≤ 2 ans) |

| Adoption du multi-cloud hybride dans les entreprises de l'UE | +1.6% | Paneuropéen, plus fort dans les services financiers | Moyen terme (2-4 ans) |

| Prolifération de l'informatique en périphérie et des micro-centres de données 5G | +1.4% | Allemagne, Royaume-Uni, Espagne en tête du déploiement 5G SA | Long terme (≥ 4 ans) |

| Gaia-X et loi européenne sur les données permettant le stockage en cloud souverain | +0.8% | À l'échelle de l'UE, avec des variations de mise en œuvre nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume explosif de données numériques

La création mondiale de données devrait tripler entre 2023 et 2028, et les obligations de conservation locale au titre du RGPD signifient que la majeure partie de cette croissance doit être stockée à l'intérieur des frontières de l'UE. Les entreprises planifiant une capacité à l'échelle du pétaoctet déploient donc des topologies hybrides qui associent des baies sur site à des extensions de cloud souverain, garantissant la conformité tout en maîtrisant la latence. Les schémas de dépenses montrent une nette orientation vers des plateformes évolutives et définies par logiciel capables d'ingérer des charges de travail de fichiers et d'objets diverses sans dépendance vis-à-vis d'un fournisseur. Il en résulte un marché européen du stockage de nouvelle génération dont le taux d'expansion dépasse les moyennes mondiales, alors que les organisations cherchent à combiner conformité et performance au sein d'une architecture unique.

Transition rapide vers les architectures SSD et NVMe

L'adoption en entreprise du NVMe PCIe Gen5 élimine l'écart de performance qui séparait autrefois les baies sur site des niveaux de cloud public. Les usines de fabrication allemandes adoptant l'Industrie 4.0 ont ramené les budgets de latence en dessous de 100 µs, un seuil inaccessible pour les disques rotatifs[1]Micron Technology, "Powering Next-Gen AI With PCIe Gen5," micron.com. L'efficacité énergétique est désormais une mesure au niveau du conseil d'administration ; les SSD consomment nettement moins de kilowattheures par téraoctet que les HDD, aidant les opérateurs à respecter le seuil de 50 % d'énergie renouvelable de la loi allemande sur l'efficacité énergétique pour les centres de données fixé pour 2027. Ces dynamiques positionnent les supports flash comme un investissement stratégique plutôt que tactique dans le secteur européen du stockage de nouvelle génération.

Charges de travail d'intelligence artificielle et d'apprentissage automatique exigeant une latence ultra-faible

Les clusters d'entraînement d'intelligence artificielle à Francfort et Amsterdam nécessitent déjà plus de 30 Po de capacité à haut débit, et chaque nouvelle itération de modèle génératif augmente davantage les ratios d'entrées/sorties. Les opérateurs standardisent donc sur des configurations tout-flash couplées au NVMe sur tissu pour minimiser les temps de chargement des données, car jusqu'à 60 % de la durée d'entraînement est encore consacrée au transfert des jeux de données plutôt qu'à l'itération des algorithmes. Les programmes d'intelligence artificielle soutenus par les gouvernements, notamment l'engagement de 1 milliard EUR de l'Allemagne annoncé en 2025, renforcent les perspectives pour des baies spécialisées et optimisées en performance qui satisfont à la fois les prérequis computationnels et de souveraineté.

Adoption du multi-cloud hybride dans les entreprises de l'UE

La portabilité obligatoire du cloud en vertu de la loi européenne sur les données accélère le pivot des entreprises vers des architectures hybrides en plafonnant les frais de sortie et en imposant des fenêtres de changement de 30 jours à partir de septembre 2025. Les acteurs des services financiers réarchitecturent les plateformes bancaires de base autour d'abonnements de stockage en tant que service pouvant être redéployés entre zones sans réingestion des données. Les analystes estiment que les services en mode opex remplaceront plus de 35 % des budgets de stockage en capex traditionnels d'ici 2028 Hitachi Vantara. Cette réorientation pilotée par les politiques place les couches logicielles interopérables au cœur du marché européen du stockage de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des baies tout-flash et NVMe | -1.8% | Paneuropéen, aigu dans le segment des PME | Moyen terme (2-4 ans) |

| Fragmentation de la conformité à la souveraineté des données dans l'UE | -1.2% | À l'échelle de l'UE, variant selon la mise en œuvre par les États membres | Long terme (≥ 4 ans) |

| Migration des charges de travail héritées et risques de dépendance vis-à-vis des fournisseurs | -0.9% | Grandes entreprises établies en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en terres rares et métaux critiques pour la mémoire NAND/SSD | -0.7% | Chaîne d'approvisionnement mondiale, dépendance de la fabrication dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des baies tout-flash et NVMe

Les SSD d'entreprise affichent encore une prime de coût unitaire pouvant atteindre 9,9 fois le coût de la capacité HDD. Pour les petites et moyennes entreprises, cet écart complique les calculs de retour sur investissement même en tenant compte des économies d'énergie du flash. L'adoption par les hyperscalers entraîne une baisse des prix à court terme, mais de nombreuses PME européennes continueront à répartir les charges de travail sur des niveaux hybrides mélangeant flash QLC et disques haute capacité jusqu'à ce que le flash franchisse le seuil de coût par bit.

Fragmentation de la conformité à la souveraineté des données dans l'UE

Bien que la loi sur les données vise à l'harmonisation, les transpositions des États membres introduisent des délais d'application et des fourchettes de sanctions divergents. Les entreprises transfrontalières doivent donc maintenir des guides de conformité multi-régimes, ce qui alourdit les charges opérationnelles pour les fournisseurs de stockage souhaitant une couverture paneuropéenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de stockage : l'hyperconvergence remodèle le déploiement des infrastructures

Le stockage à connexion directe a contribué à hauteur de 45,02 % de la taille du marché européen du stockage de nouvelle génération en 2025, soulignant la préférence des entreprises pour une latence prévisible dans les charges de travail critiques. L'infrastructure hyper-convergée devrait toutefois enregistrer un TCAC de 11,18 %, reflétant l'appétit pour des nœuds évolutifs qui fusionnent calcul, stockage et réseau en un seul domaine de politique.

L'élan vers l'hyperconvergence est renforcé par les subventions nationales à la numérisation en Allemagne, où les fabricants ont besoin d'un traitement sur site pour analyser les données de capteurs sans violer les règles de souveraineté. La plateforme d'intelligence artificielle au niveau du rack de Dell Technologies et CoreWeave démontre comment les ressources convergées peuvent fournir 1,4 exaFLOPS aux côtés d'un flash à l'échelle du pétaoctet, en faisant un juste milieu attrayant entre les baies monolithiques et les niveaux purement cloud public.

Par architecture de stockage : les solutions définies par logiciel favorisent l'indépendance vis-à-vis des fournisseurs

Le stockage basé sur les fichiers et les objets a capturé 65,05 % de la part du marché européen du stockage de nouvelle génération en 2025 en fournissant des référentiels RESTful et évolutifs pour les jeux de données non structurées, des journaux d'analyse aux fichiers multimédias 8K. Le stockage défini par logiciel se développe plus rapidement à un TCAC de 11,74 % car il découple les services du matériel, répondant ainsi à l'éthique de portabilité de la loi sur les données.

Les banques et assureurs européens pilotent des orchestrateurs de mobilité des données capables de migrer en direct des jeux de données en pétaoctets entre partenaires de cloud souverain sans perturber la latence des transactions. Des partenariats tels que Hitachi Vantara et Hammerspace fournissent une classification et un mouvement automatisés qui préservent l'intégrité des métadonnées, minimisant la douleur de refactorisation pour les applications héritées.

Par type de mémoire et de support : accélération de la mémoire flash NAND dans un contexte de résilience des HDD

Les disques durs représentent encore 43,62 % de la taille du marché européen du stockage de nouvelle génération grâce à une économie inégalée pour les données froides. Néanmoins, les livraisons de mémoire flash NAND dans les centres de données européens croîtront à un TCAC de 11,12 %, portées par les charges de travail d'intelligence artificielle qui valorisent le débit plutôt que l'économie de capacité.

Les innovations HAMR signalent une feuille de route HDD qui reste pertinente pour les archives hyperscale ; les gains simultanés de densité NAND QLC réduisent le coût total de possession du flash. Les travaux de Pure Storage et Micron sur la mémoire NAND QLC G9 illustrent comment les fournisseurs de flash s'attaquent à la fois à la densité et à l'endurance pour concurrencer les baies hybrides sur le coût tout en les surpassant en watts par IOPS.

Par secteur d'utilisation final : les services financiers accélèrent l'infrastructure numérique

Les opérateurs des technologies de l'information et des télécommunications détenaient 25,18 % de part en 2025, conservant leur primauté en raison des cycles constants de virtualisation des fonctions réseau. Les services bancaires, financiers et d'assurance devraient dépasser tous leurs pairs à un TCAC de 10,55 %, portés par les délais de conformité à la PSD3 et les analyses de fraude en temps réel qui nécessitent des jeux de données à la milliseconde.

Les systèmes de santé augmentent également leurs dépenses de stockage pour archiver les charges de travail d'imagerie haute résolution et de génomique dans les frontières souveraines. Tous les secteurs convergent vers l'adoption de l'intelligence artificielle, faisant des baies à faible latence et à haut débit le dénominateur commun.

Analyse géographique

Le rôle central de l'Allemagne découle du tissu dense en opérateurs de Francfort, où la demande d'interconnexion pousse les tarifs de colocation à des niveaux records. Les plafonds d'allocation de puissance poussent les opérateurs vers des métropoles secondaires telles que Berlin et Munich, élargissant davantage l'empreinte géographique du marché européen du stockage de nouvelle génération. Les réglementations exigeant un approvisionnement en énergie 100 % renouvelable d'ici 2027 encouragent la migration vers des baies flash haute densité qui réduisent la consommation totale d'énergie.

La désignation d'infrastructure nationale critique du Royaume-Uni pour les centres de données accélère les approbations pour les constructions à l'échelle du mégawatt, tandis que la prochaine loi sur la cybersécurité et la résilience oblige les opérateurs à respecter des métriques rigoureuses de gouvernance des données. Ces deux politiques stimulent conjointement l'adoption de baies définies par logiciel et prêtes pour la souveraineté, capables de porter rapidement des charges de travail entre nœuds nationaux et européens.

La France combine des incitations à l'investissement industriel avec des objectifs d'énergie renouvelable : le campus DataOne de BSO, qui devrait atteindre 400 MW d'ici 2028, a réservé la moitié de sa surface au plancher pour les locataires d'intelligence artificielle, créant une demande immédiate pour des systèmes NVMe ultra-denses. L'Italie et l'Espagne suivent des trajectoires similaires, aidées par des directives nationales de priorité au cloud et des réseaux riches en énergie solaire qui permettent une tarification compétitive des empreintes de colocation. Les territoires nordiques bénéficient de températures moyennes inférieures à 10 °C et d'une hydroélectricité abondante, les positionnant comme des référentiels de données froides capables de sauvegarder les stockages primaires sensibles à la latence ailleurs dans le bloc.

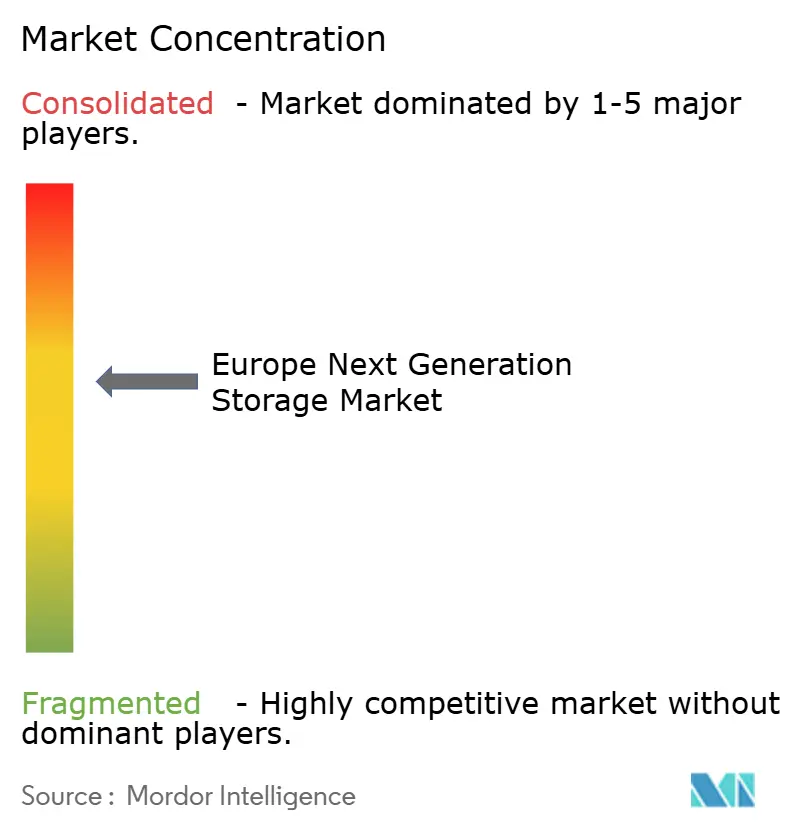

Paysage concurrentiel

Le marché européen du stockage de nouvelle génération présente une concentration modérée. La part mondiale de 29,7 % de Dell lui confère des avantages d'échelle, mais les revenus régionaux sont de plus en plus contestés par des challengers spécialisés dans le tout-flash et des opérateurs de cloud souverain. L'acquisition en cours de Juniper Networks par HPE (14 milliards USD) cherche à fusionner la mise en réseau en périphérie et l'orchestration du stockage en un seul tissu géré dans le cloud, une réponse directe aux piles intégrées des hyperscalers.

La hausse de 22 % du cours de l'action de Pure Storage après avoir remporté un contrat avec un hyperscaler du top 4 valide la trajectoire de coût de la technologie flash et crée un modèle pour que les challengers perturbent les acteurs établis. Les alliances de NetApp avec NVIDIA et Cisco illustrent l'approche écosystémique : intégrer des interconnexions à haute bande passante, des GPU et des nœuds tout-flash pour servir les clusters d'entraînement d'intelligence artificielle.

Les spécialistes européens du cloud souverain se différencient par des outils de conformité et des contrôles d'audit transparents. Le réseau 8ra de Deutsche Telekom en est un exemple phare, promettant un accès inférieur à 15 ms sur 10 000 nœuds en périphérie. Les tendances collectives révèlent trois vecteurs stratégiques : les acteurs établis superposant des abonnements logiciels à leurs gammes matérielles, les spécialistes du flash poursuivant des contrats d'intelligence artificielle et d'efficacité énergétique, et les opérateurs de cloud souverain tirant parti de l'élan politique pour remporter des charges de travail réglementées.

Leaders du secteur européen du stockage de nouvelle génération

Toshiba Corporation

Hewlett Packard Enterprise

Dell Inc.

IBM

Hitachi, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brookfield Asset Management a annoncé un plan de 95 milliards SEK (10 milliards USD) pour développer l'infrastructure d'intelligence artificielle suédoise, portant la capacité de Strängnäs à 750 MW Brookfield Asset Management.

- Mai 2025 : BSO a dévoilé DataOne, qui devrait atteindre 400 MW d'ici 2028 avec un PUE aussi bas que 1,06 BSO.

- Janvier 2025 : Le projet de cloud souverain en périphérie virt8ra a été lancé avec un financement de 3 milliards EUR dans six nations de l'UE OpenNebula Systems.

- Janvier 2025 : Pure Storage et Micron ont approfondi leur collaboration sur la mémoire NAND QLC G9 pour les déploiements hyperscale Pure Storage.

Périmètre du rapport sur le marché européen du stockage de nouvelle génération

Le besoin de HDD à plus grande capacité est alimenté par le fait que la génération de données augmente à des taux à deux chiffres annuellement et que les organisations cloud demandent de l'espace de stockage pour ces données en plein essor. Le stockage défini par logiciel (SDS) se nourrit du flux de données. La disponibilité d'énormes quantités de données pousse le secteur des technologies de l'information à développer des solutions de stockage défini par logiciel pour croître en capacité et en performance avec facilité. Ces solutions ont été créées spécifiquement pour les environnements utilisant des charges de travail modernes et des applications natives du cloud.

Le marché européen du stockage de nouvelle génération est segmenté par système de stockage (stockage à connexion directe (DAS), stockage en réseau (NAS), réseau de stockage (SAN)), par architecture de stockage (stockage basé sur les fichiers et les objets (FOBS), stockage en blocs) et secteur d'utilisation final (BFSI, commerce de détail, technologies de l'information et télécommunications, santé, médias et divertissement, et autres) et pays.

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Stockage à connexion directe (DAS) |

| Stockage en réseau (NAS) |

| Réseau de stockage (SAN) |

| Infrastructure hyper-convergée (HCI) |

| Autres |

| Stockage basé sur les fichiers et les objets |

| Stockage en blocs |

| Stockage défini par logiciel (SDS) |

| Disque dur (HDD) |

| Mémoire flash NAND |

| NVMe |

| 3D XPoint / Optane |

| Mémoire non volatile émergente |

| BFSI |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Gouvernement et défense |

| Autres secteurs d'utilisation final |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par système de stockage | Stockage à connexion directe (DAS) |

| Stockage en réseau (NAS) | |

| Réseau de stockage (SAN) | |

| Infrastructure hyper-convergée (HCI) | |

| Autres | |

| Par architecture de stockage | Stockage basé sur les fichiers et les objets |

| Stockage en blocs | |

| Stockage défini par logiciel (SDS) | |

| Par type de mémoire et de support | Disque dur (HDD) |

| Mémoire flash NAND | |

| NVMe | |

| 3D XPoint / Optane | |

| Mémoire non volatile émergente | |

| Par secteur d'utilisation final | BFSI |

| Commerce de détail et commerce électronique | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Médias et divertissement | |

| Gouvernement et défense | |

| Autres secteurs d'utilisation final | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du stockage de nouvelle génération en 2026 ?

Le marché est évalué à 17,09 milliards USD en 2026 et devrait croître pour atteindre 28,07 milliards USD d'ici 2031.

Quel segment de système de stockage connaît la croissance la plus rapide en Europe ?

L'infrastructure hyper-convergée se développe à un TCAC de 11,18 %, dépassant toutes les autres catégories de systèmes jusqu'en 2031.

Pourquoi l'Allemagne est-elle le plus grand marché en Europe ?

L'Allemagne accueille plus de 500 centres de données, bénéficie d'un programme d'infrastructure de 500 milliards EUR et applique des règles strictes de localisation des données, lui conférant une part de marché de 39,45 %.

Quel changement réglementaire stimule les demandes de portabilité du cloud ?

La loi européenne sur les données (EU Data Act), en vigueur en septembre 2025, impose des droits de changement de fournisseur cloud et des plafonds de frais, incitant les entreprises à adopter un stockage portable et défini par logiciel.

Comment les charges de travail d'intelligence artificielle influencent-elles les achats de stockage ?

L'entraînement de l'intelligence artificielle nécessite des supports flash et NVMe à latence ultra-faible ; par conséquent, l'adoption du flash s'accélère à un TCAC de 11,12 % dans les centres de données européens.

Quel est le principal obstacle au déploiement de baies tout-flash pour les PME ?

Malgré les économies d'énergie, les SSD coûtent encore jusqu'à 9,9 fois plus cher que les HDD, rendant les dépenses d'investissement initiales difficiles pour les petites et moyennes entreprises.

Dernière mise à jour de la page le: