Taille et part du marché du stockage en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 179.26 Milliards de dollars |

| Taille du Marché (2031) | 513.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.44% CAGR |

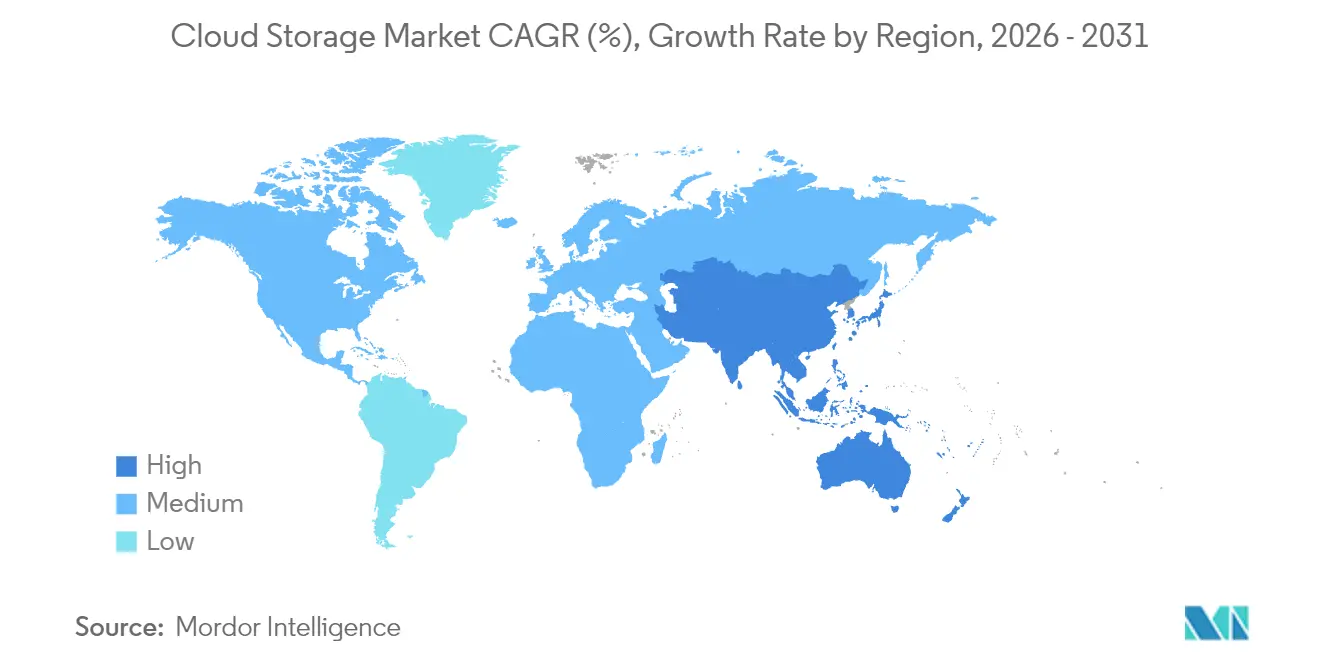

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

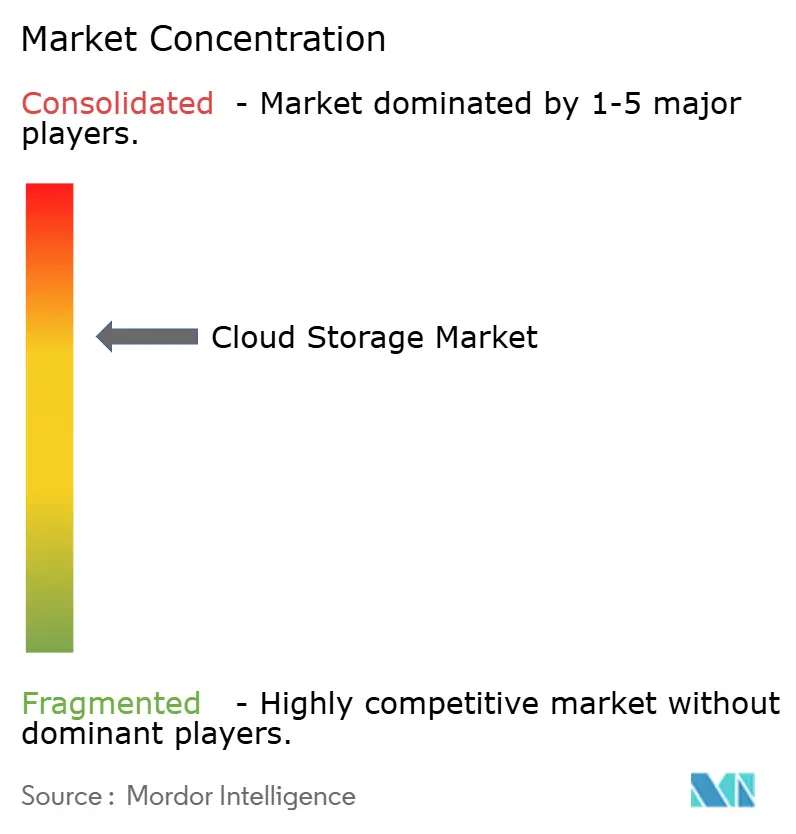

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage en nuage par Mordor Intelligence

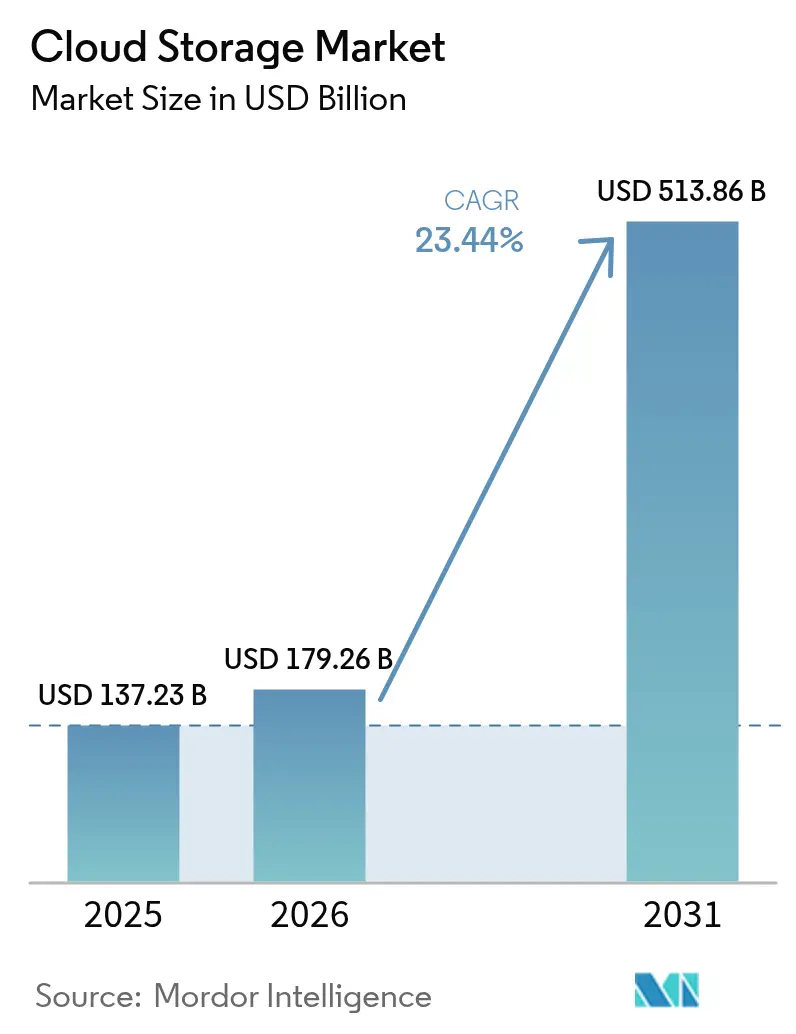

La taille du marché du stockage en nuage devrait augmenter de 179,26 milliards USD en 2026 pour atteindre 513,86 milliards USD d'ici 2031, avec un TCAC de 23,44 % sur la période 2026-2031. La dynamique s'est accélérée car les pipelines d'IA générative transforment le stockage d'une dépense administrative en une ressource concurrentielle de premier ordre. Les mandats souverains régionaux en matière de nuage, notamment au Canada et dans l'Union européenne, redirigent les flux de données du secteur public vers des infrastructures nationales, obligeant les hyperscalers et les fournisseurs locaux à augmenter rapidement leurs capacités. Les flux de travail de la périphérie vers le nuage dans les médias, les jeux vidéo et la fabrication réduisent les fenêtres de latence acceptables, ce qui pousse les entreprises à adopter des topologies hybrides qui co-localisent les données près du point d'ingestion. La transparence des prix est devenue un facteur de différenciation, car le rejet des frais de sortie incite les acheteurs à se tourner vers des fournisseurs qui regroupent l'ingestion, le stockage et la récupération dans un tarif unique. La planification des charges de travail en fonction des émissions de carbone est un autre critère d'achat émergent, récompensant les opérateurs qui publient les émissions au niveau régional et automatisent la migration des données froides vers des installations alimentées par des énergies renouvelables.

Principaux enseignements du rapport

- Par type de stockage, le stockage d'objets représentait 46,19 %, tandis que le stockage en nuage hybride devrait croître au TCAC le plus rapide de 23,91 d'ici 2031.

- Par classe de stockage, le stockage chaud représentait 48,28 % de la taille du marché du stockage en nuage en 2025, tandis que le stockage froid progresse à un TCAC de 23,85 % jusqu'en 2031.

- Par mode de déploiement, les architectures hybrides croissent à un TCAC de 23,91 %, le plus rapide parmi tous les modes jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 64,92 % de la part des revenus en 2025, tandis que les PME devraient afficher un TCAC de 26,04 % jusqu'en 2031.

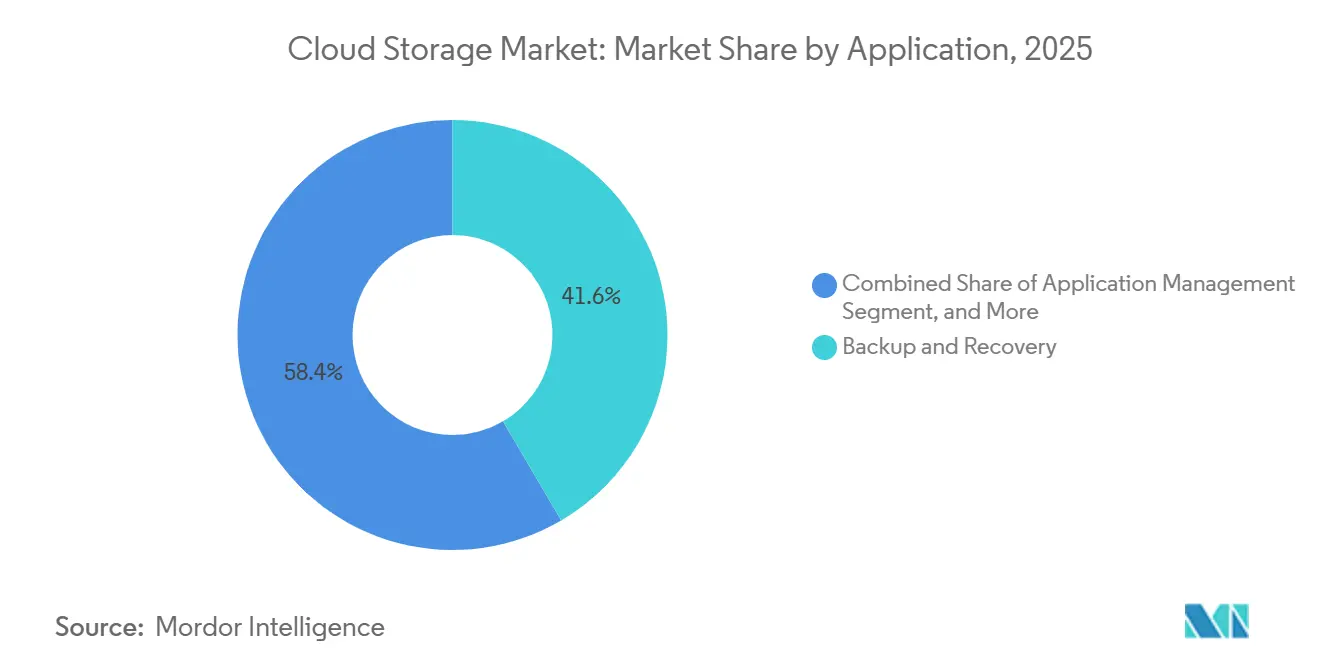

- Par application, la sauvegarde et la récupération étaient en tête avec 46,56 % de part en 2025, tandis que l'analyse commerciale et la formation à l'IA devraient se développer à un TCAC de 26,11 % d'ici 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 22,83 % de part en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 26,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord s'est classée première avec 37,79 % de part des revenus en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 23,81 %, le plus élevé au niveau régional jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du stockage en nuage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des données menée par l'IA générative dans les applications de travail intellectuel (2025+) | +6.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Stimulus gouvernemental pour les cadres souverains en nuage | +4.80% | Europe, Canada, Moyen-Orient, avec une adoption émergente en ASEAN | Long terme (≥ 4 ans) |

| Accélération des flux de travail de la périphérie vers le nuage dans les médias et les jeux vidéo | +3.90% | Amérique du Nord, Europe, Asie-Pacifique (Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Optimisation du stockage axée sur les critères ESG et charges de travail tenant compte des émissions de carbone | +3.10% | Europe, Amérique du Nord, avec des programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation de l'adoption du nuage au sein des organisations | +2.90% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante d'accès au stockage à faible coût et à haute vitesse | +2.50% | Mondial, avec une demande aiguë dans les segments PME dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des données menée par l'IA générative dans les applications de travail intellectuel

Les charges de travail d'IA générative réécrivent les courbes de demande de stockage, les ensembles d'entraînement pour les grands modèles de langage dépassant déjà 10 pétaoctets. Microsoft a révélé que les services Azure AI ont consommé 40 % de capacité supplémentaire d'une année sur l'autre, car les entreprises affinent les modèles sur des corpus propriétaires de textes, d'images et de voix.[1]Microsoft Corp., « Rapport annuel 2025 », microsoft.com Les plateformes de travail intellectuel telles que GitHub Copilot et Notion AI sauvegardent en continu des embeddings intermédiaires, créant une nouvelle classe de données « archive chaude » qui doit rester instantanément récupérable tout en étant tarifée comme un stockage froid. L'économie des niveaux purement chauds s'effondre, de sorte que les architectes adoptent des classes hybrides qui marient les performances NVMe avec l'économie des objets, un modèle formalisé dans AWS S3 Express One Zone.[2]Amazon Web Services, « S3 Express One Zone », aws.amazon.com Les applications natives en conteneurs amplifient la tendance car chaque micro-service écrit par défaut des journaux et des points de contrôle dans des compartiments d'objets. Ensemble, ces forces stimulent la consommation de mémoire flash, favorisent l'automatisation du hiérarchisation et accélèrent l'adoption du codage d'effacement multi-zones pour maintenir la latence sous contrôle.

Stimulus gouvernemental pour les cadres souverains en nuage

Les cadres souverains en nuage fragmentent le stockage mondial en silos nationaux. La stratégie d'adoption du nuage du Canada oblige les agences publiques à donner la priorité aux régions exploitées sur le territoire national, réorientant des budgets considérables vers des fournisseurs locaux.[3] Le consortium Gaia-X soutenu par l'UE codifie des normes fédérées qui permettent des flux transfrontaliers au sein de l'Europe tout en excluant les entreprises non européennes des charges de travail sensibles. La règle OeCloud de l'Autriche et le label SecNumCloud de la France reproduisent ce modèle, obligeant les hyperscalers à construire des capacités locales ou à s'associer avec des opérateurs de télécommunications. Les dépenses souveraines créent des réservoirs de revenus protégés pour les acteurs en place, mais elles compliquent également la réplication multi-régions car les clés de chiffrement et les journaux d'audit doivent rester dans les frontières. Les mandats font donc évoluer les achats vers des architectures hybrides où les données sensibles atterrissent dans des zones souveraines et les pics analytiques s'exécutent dans des bacs à sable de nuage public.

Accélération des flux de travail de la périphérie vers le nuage dans les médias et les jeux vidéo

Les studios de médias ingèrent désormais quotidiennement des téraoctets de séquences 8K, de captures volumétriques et d'actifs tracés en temps réel. Netflix a révélé que ses équipes de production téléchargent 2 pétaoctets de séquences brutes chaque mois vers S3, où des modèles d'apprentissage automatique étiquettent automatiquement les scènes.[4]Netflix Inc., « Lettre aux actionnaires 2025 », ir.netflix.net Des entreprises de jeux vidéo comme Epic Games génèrent des fichiers d'actifs de 100 gigaoctets par scène dans Unreal Engine 5, exigeant un stockage d'objets versionné avec une latence quasi nulle. Les artistes à Los Angeles, Londres et Mumbai ont besoin d'un accès simultané, de sorte que les fournisseurs déploient des caches périphériques et des couches de prélecture intelligente via Cloudflare R2 et Fastly Compute@Edge. Le même modèle se répand dans la fabrication, BMW diffusant en continu des données de capteurs de ses usines allemandes vers Azure Blob pour la maintenance prédictive. Les budgets de latence inférieurs à 20 millisecondes font de la localité du stockage une contrainte de conception, renforçant ainsi la demande de capacité régionale et de niveaux flash adjacents aux GPU.

Optimisation du stockage axée sur les critères ESG et charges de travail tenant compte des émissions de carbone

La comptabilité carbone est passée du marketing au critère d'achat. TrueCarbon de Google attribue des scores d'émissions à chaque région de stockage et migre automatiquement les données vers des installations alimentées par des énergies renouvelables. Le calculateur de durabilité de Microsoft permet aux clients de peser le coût par rapport aux tonnes métriques de CO₂e, intégrant ainsi les objectifs environnementaux dans la planification des capacités. La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige désormais les grandes entreprises à divulguer les émissions de portée 3, poussant les acheteurs informatiques à exiger des chiffres vérifiés par les fournisseurs. La déduplication et la compression en ligne améliorent à la fois la densité et les métriques de watts par téraoctet ; Pure Storage rapporte une réduction des données de 5:1, ce qui se traduit par une réduction d'énergie de 50 % pour la même capacité logique. Ensemble, la pression réglementaire et les gains technologiques font du stockage à faible émission de carbone un critère d'achat au niveau du conseil d'administration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction croissante contre les frais de sortie et risque d'enfermement chez un fournisseur | -2.80% | Mondial, avec des frictions aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité persistante de la souveraineté des données | -2.30% | Europe, Moyen-Orient, Asie-Pacifique (Inde, Chine, ASEAN) | Long terme (≥ 4 ans) |

| Lacunes de sécurité liées à la dispersion des données multi-nuage | -1.70% | Mondial, avec un risque accru dans les secteurs BFSI et de la santé | Moyen terme (2 à 4 ans) |

| Bande passante limitée au dernier kilomètre dans les marchés émergents | -1.40% | Afrique, Amérique du Sud, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction croissante contre les frais de sortie et risque d'enfermement chez un fournisseur

Les entreprises constatent de plus en plus que les frais de sortie dépassent les frais de stockage. La campagne « taxe de sortie » 2025 de Cloudflare a mis en évidence des factures où des clients ont payé 90 000 USD pour récupérer un seul pétaoctet. L'Autorité de la concurrence et des marchés du Royaume-Uni a ouvert une enquête sur la tarification des hyperscalers, citant les frais de sortie comme un obstacle au choix multi-nuage. Google a répondu en supprimant les frais de sortie pour les migrations hors de son nuage, une mesure qu'AWS et Microsoft n'ont pas encore adoptée. Les API propriétaires approfondissent l'enfermement, de sorte que des challengers comme Wasabi proposent des points de terminaison compatibles S3 sans frais de sortie. Le tollé amène certaines entreprises à concevoir des stratégies de minimisation de l'empreinte des données qui co-localisent le calcul là où les données résident déjà, freinant les dépenses de réplication inter-régions.

Complexité persistante de la souveraineté des données

Le Comité européen de la protection des données a émis 14 nouvelles directives de transfert en 2025 seulement, réduisant les flux transfrontaliers autorisés. La loi indienne sur la protection des données personnelles numériques exige que les catégories sensibles restent sur le sol indien, de sorte que les hyperscalers financent des régions locales à un rythme accéléré. La loi chinoise sur la sécurité des données impose une résidence similaire, obligeant Alibaba et Tencent à allouer des capacités sur le territoire national. Les institutions financières supportent la charge de conformité la plus lourde ; une enquête PwC de 2025 a révélé que 60 % des banques dupliquent des clusters de stockage pour chaque zone réglementaire. Les environnements parallèles gonflent les frais généraux, fragmentent l'observabilité et augmentent la complexité de la réponse aux incidents, atténuant ainsi les économies d'échelle réalisables et freinant la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

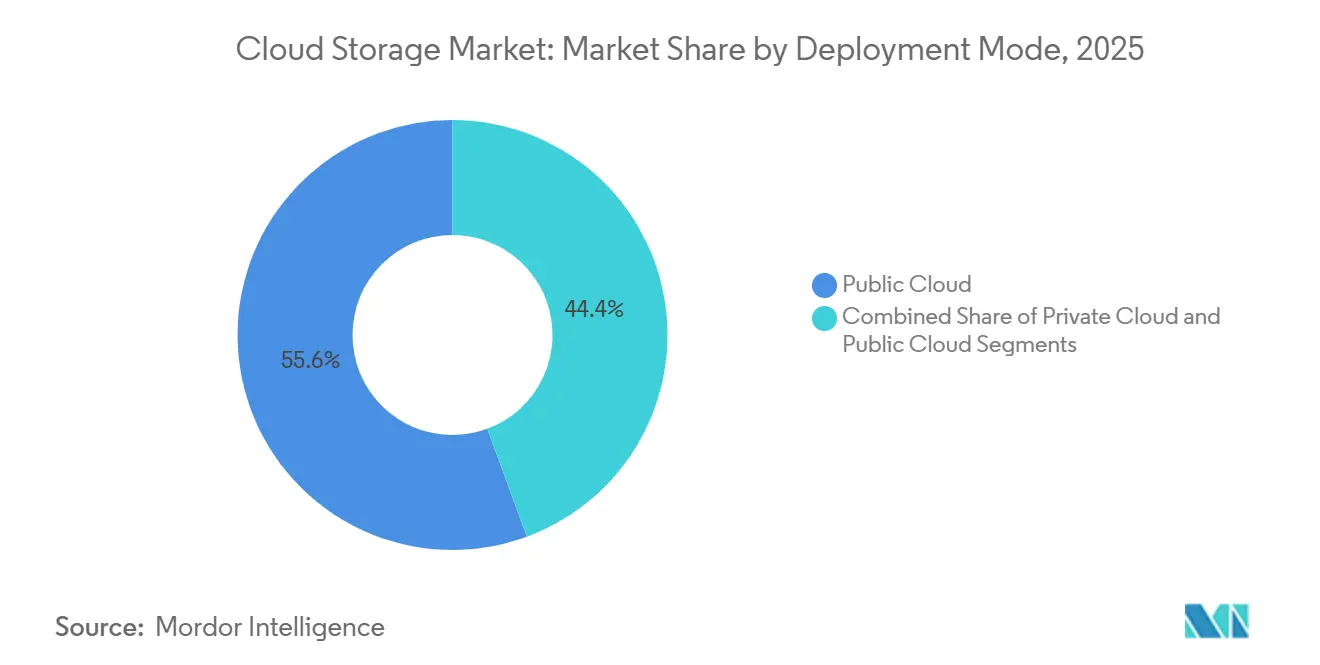

Par mode de déploiement : le nuage hybride équilibre souveraineté et échelle

Les configurations hybrides ont capturé une part croissante du marché du stockage en nuage en 2026 car elles permettent aux entreprises de conserver les données réglementées sur site tout en faisant appel aux hyperscalers pour les pics de calcul. Les responsables bancaires et de la santé maintiennent des instantanés sur site des systèmes centraux pour satisfaire les régulateurs, tout en transférant la nuit la formation des modèles d'IA vers des GPU publics, ce qui explique pourquoi les modèles hybrides progressent à un TCAC de 23,91 %. Ces combinaisons limitent l'enfermement chez un fournisseur en faisant de Kubernetes la couche d'abstraction et permettent aux règles de hiérarchisation de déplacer les blobs peu fréquemment utilisés vers des zones souveraines moins coûteuses.

Les nuages privés à forte intensité de capital sont à la traîne car les cycles de renouvellement du matériel dépassent les cycles budgétaires, tandis que les déploiements purement publics font l'objet d'un examen minutieux de la part des directeurs financiers alarmés par des factures de sortie opaques. Les opérateurs de télécommunications adoptent la conception hybride pour le découpage du réseau 5G, mettant en cache l'état des abonnés en périphérie tout en centralisant les enregistrements de facturation. La fabrication suit en synchronisant la télémétrie des usines vers des clusters locaux avant d'expédier les agrégats vers des lacs d'analyse. Collectivement, ces cas d'usage maintiennent le hybride fermement positionné comme la solution la plus polyvalente, garantissant qu'il reste essentiel au marché du stockage en nuage jusqu'en 2031.

Par type de stockage : le stockage d'objets domine mais le stockage en blocs gagne en dynamisme dans les conteneurs

Le stockage d'objets détenait 46,19 % de la part du marché du stockage en nuage en 2025 grâce aux API compatibles S3 qui alimentent les lacs de données, les bibliothèques multimédias et les référentiels de sauvegarde. Cependant, le stockage en blocs s'accélère à un TCAC de 23,78 %, porté par les bases de données conteneurisées qui exigent des volumes persistants. Les pilotes CSI de NetApp et Pure Storage apportent des fonctionnalités d'entreprise telles que les instantanés dans Kubernetes, permettant aux développeurs de traiter la persistance comme du code.

Le stockage de fichiers reste pertinent pour les charges de travail NFS héritées et la formation à l'IA qui préfère la sémantique POSIX. L'essor des offres hybrides, illustré par AWS FSx for Lustre fusionnant la vitesse des fichiers avec l'économie des objets, brouille les frontières entre catégories. NVMe-over-Fabrics apporte une latence inférieure à la milliseconde au stockage en blocs, réduisant l'écart de performance par rapport aux SSD locaux. À mesure que les micro-services prolifèrent, la part du stockage en blocs augmentera, mais l'échelle et l'immuabilité des objets en font l'épine dorsale du marché du stockage en nuage pour l'horizon prévisible.

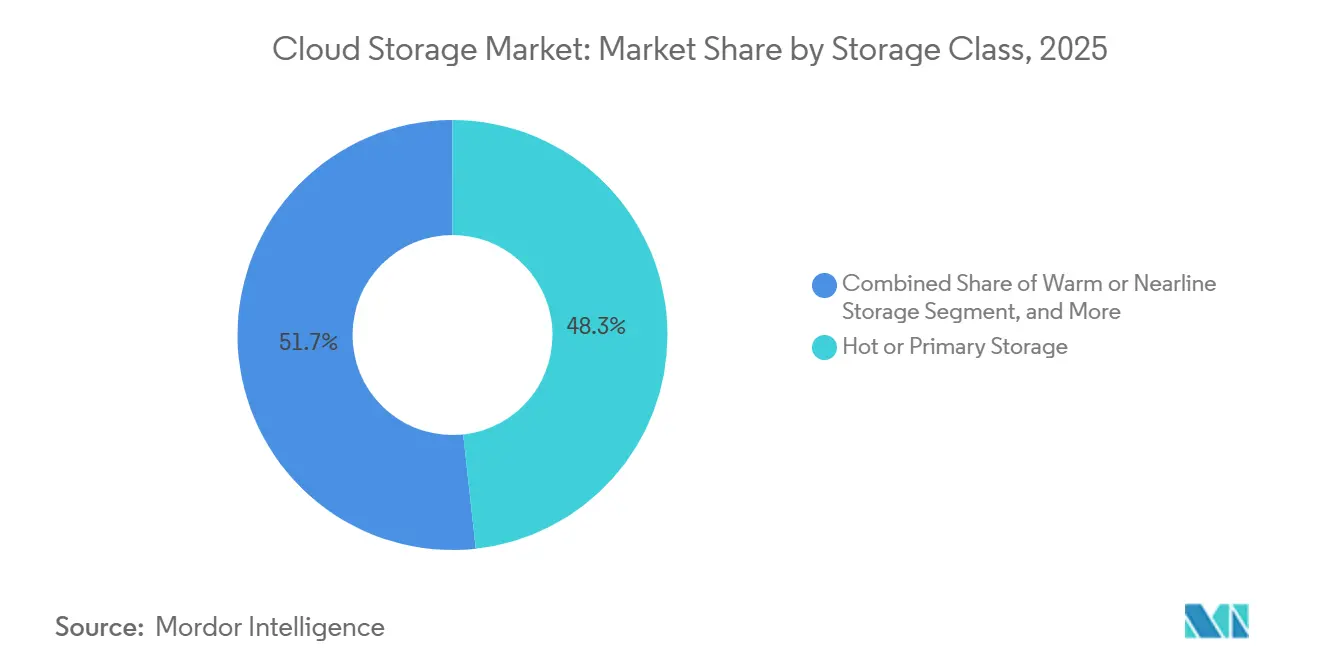

Par classe de stockage : le stockage froid devient le rempart contre les rançongiciels

Les niveaux chauds détenaient 48,28 % des revenus en 2025 car l'analyse en temps réel domine les priorités des entreprises, mais le stockage froid est désormais le segment qui progresse le plus rapidement, propulsé par la récupération après rançongiciel et la conformité. Les archives immuables satisfont la règle SEC 17a-4 et la HIPAA, garantissant que les instantanés chiffrés restent inviolables pendant des années. AWS Glacier Deep Archive coûte 0,00099 USD par gigaoctet-mois, un écart de 23 fois par rapport au S3 Standard chaud, le rendant irrésistible pour les politiques de rétention dépassant cinq ans.

La hiérarchisation intelligente automatise la migration entre les niveaux chaud, tiède et froid, de sorte que les données glissent vers le niveau viable le moins cher sans intervention humaine. Veeam a constaté que les entreprises disposant de sauvegardes froides immuables récupéraient 30 % plus rapidement après une attaque, renforçant l'argumentaire commercial. Par conséquent, l'expansion rapide du stockage froid sous-tend un changement fondamental dans la façon dont les responsables des risques budgétisent la protection des données, l'intégrant profondément dans le calcul de la taille du marché du stockage en nuage.

Par taille d'entreprise : les PME réduisent l'écart de capacité

Les grandes organisations ont encore généré 64,92 % des revenus de 2025, mais les PME se développent à un TCAC de 26,04 % car les modèles de paiement à l'utilisation éliminent les obstacles en capital. Les crédits d'AWS Activate et de Google Cloud for Startups permettent aux nouvelles entreprises de prototyper à un coût quasi nul, tandis que l'abonnement à tarif fixe de Wasabi résonne auprès des équipes aux budgets contraints. Dropbox Business et Backblaze démocratisent davantage la durabilité de niveau entreprise en l'intégrant dans des interfaces similaires à celles des consommateurs.

Même ainsi, des méga-entreprises comme Walmart exploitent des nuages privés dépassant 100 pétaoctets pour alimenter les algorithmes de chaîne d'approvisionnement, une échelle que les PME ne reproduiront pas de sitôt. La gouvernance multi-nuage et le matériel personnalisé restent des luxes d'entreprise. Pourtant, la marchandisation continue de la capacité à l'échelle du pétaoctet signifie que les PME continueront à réduire l'écart de capacité, garantissant que leur croissance plus rapide affecte matériellement le marché global du stockage en nuage.

Par application : la formation à l'IA déplace la sauvegarde passive

La sauvegarde et la récupération ont conservé 41,56 % de part en 2025, mais les charges de travail de formation à l'IA et d'analyse affichent désormais la plus forte expansion à un TCAC de 26,11 %. La formation des modèles de langage nécessite des systèmes de fichiers à haut débit pour maintenir les GPU occupés ; Hyperdisk ML de Google offre 2,4 millions d'IOPS spécifiquement pour ce cas d'usage. Les ensembles de données versionnés et les métadonnées de lignage transforment le stockage d'un coût passif en un actif opérationnel.

Les suites de collaboration telles que Microsoft Teams enregistrent des milliers de versions de fichiers quotidiennement, gonflant les E/S transactionnelles. La gestion des applications conteneurisées suscite une demande d'instantanés par copie sur écriture qui permettent aux développeurs de créer instantanément des environnements de test. L'archivage reste une obligation de conformité mais est de plus en plus automatisé grâce aux politiques de cycle de vie. À mesure que les entreprises pivotent vers l'extraction d'informations, les charges de travail actives éroderont progressivement la domination historique de la sauvegarde passive au sein du marché du stockage en nuage.

Par secteur d'utilisation final : la santé bondit grâce à la génomique

L'informatique et les télécommunications ont mené avec une contribution de 22,83 % en 2025 car les opérateurs vendent et consomment du stockage. La santé, cependant, est en passe de connaître la plus forte progression à un TCAC de 26,25 %. Le séquençage du génome entier crée 200 gigaoctets par patient, et les programmes de médecine de précision séquencent désormais des milliers de patients annuellement, faisant exploser la demande d'archives froides tout en stimulant l'analyse de niveau chaud pour les diagnostics par IA.

Les services financiers s'appuient sur les niveaux froids pour satisfaire les exigences de tenue de registres de Bâle III, tandis que les médias et le divertissement stimulent l'utilisation d'objets chauds pour les pipelines de production. L'adoption par les gouvernements et le secteur public suit les mandats souverains qui favorisent les fournisseurs locaux. La fabrication et le commerce de détail alimentent respectivement les jumeaux numériques et les moteurs de recommandation, nécessitant tous deux des niveaux chauds et tièdes mixtes. Cette mosaïque de besoins soutient des flux de revenus diversifiés et garantit que le marché du stockage en nuage reste résilient à travers les cycles macroéconomiques.

Analyse géographique

L'Amérique du Nord a conservé 37,79 % des dépenses mondiales en 2025, soutenue par les sièges sociaux des hyperscalers et l'adoption précoce par les entreprises. Les États-Unis dominent les empreintes des centres de données, tandis que les règles souveraines du Canada orientent les charges de travail publiques vers les opérateurs nationaux. La croissance du Mexique est liée aux investissements de délocalisation de proximité qui répliquent la télémétrie de fabrication dans des nuages régionaux.

L'Asie-Pacifique est la géographie qui progresse le plus rapidement, affichant un TCAC de 23,81 %. L'initiative Inde numérique de l'Inde et le fonds souverain d'IA de 50 milliards USD de la Chine gonflent tous deux la demande de capacité. Les États de l'ASEAN tels que Singapour et l'Indonésie attirent de nouvelles constructions car les multinationales recherchent une diversité géopolitique. Le Japon, mené par Fujitsu et NEC, adopte des déploiements hybrides pour allier une gouvernance d'entreprise stricte à l'élasticité du nuage.

La trajectoire de l'Europe est façonnée par le RGPD et Gaia-X, qui favorisent la demande de clusters de stockage en région. L'Allemagne, le Royaume-Uni et la France ancrent les dépenses, tandis que le marché isolé de la Russie s'appuie sur Yandex Cloud. La croissance de l'Amérique du Sud se concentre autour du Brésil et de l'Argentine, où les lois sur la protection des données s'inspirent du RGPD. Le Moyen-Orient investit dans des zones hyperscale souveraines pour avancer dans la diversification, et l'Afrique du Sud émerge comme le hub régional de l'Afrique malgré les défis de bande passante ailleurs sur le continent.

Paysage concurrentiel

Le marché du stockage en nuage est modérément concentré, AWS, Microsoft et Google contrôlant environ 60 % mais faisant face à la pression des acteurs régionaux en place et des challengers sans frais de sortie. Les hyperscalers s'appuient sur des piles intégrées qui regroupent le calcul, les accélérateurs d'IA et le silicium propriétaire tel qu'AWS Graviton et Google TPU pour approfondir la fidélisation. La pression sur les marges émerge à mesure que les clients protestent contre les frais de sortie, incitant certains fournisseurs à tester une tarification inclusive ou des remises sur les régions locales pour éviter le désabonnement.

Les acteurs régionaux se taillent des niches en s'alignant sur les mandats souverains et en publiant des structures de coûts transparentes. Wasabi et Backblaze remportent des contrats dans les médias et les jeux vidéo grâce à des promesses de zéro frais de sortie, tandis que Cloudflare monétise sa périphérie mondiale en intégrant le stockage à côté de son réseau de diffusion de contenu. Les plateformes open source comme MinIO et Ceph trouvent de l'écho dans les nuages privés, donnant aux entreprises un levier dans les négociations avec les fournisseurs.

Les avancées technologiques se concentrent sur le débit et la latence. AWS S3 Express One Zone co-localise le stockage et le calcul pour des lectures en millisecondes, Pure Storage FlashBlade unit NVMe et la montée en charge pour atteindre des débits de plusieurs gigaoctets par seconde pour les pipelines d'IA, et Microsoft ajoute NFSv3 au stockage Blob pour faciliter les migrations depuis les NAS hérités. Les certifications de conformité telles que FedRAMP High et ISO 27001 sont des prérequis, de sorte que les fournisseurs se différencient avec des tableaux de bord de gouvernance automatisés qui rationalisent la préparation aux audits.

Leaders du secteur du stockage en nuage

Google LLC (Alphabet Inc.)

Amazon Web Services Inc.

Dropbox Inc

Dell EMC (Dell Technologies Inc.)

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens AG a alloué 500 millions EUR (540 millions USD) pour agrandir son usine d'Amberg, en intégrant un chiffrement à sécurité quantique et une intelligence artificielle en périphérie pour augmenter le débit de 25 %.

- Décembre 2025 : ABB Ltd a acquis une participation de 70 % dans une entreprise chinoise de logiciels pour l'Internet des objets industriel pour 180 millions USD, étendant ses solutions électroniques et automobiles.

- Novembre 2025 : Schneider Electric SE a lancé EcoStruxure Hybrid DCS, permettant un contrôle sur site avec une analyse en nuage, réduisant le coût total de possession de 20 à 30 %.

- Octobre 2025 : Rockwell Automation Inc. et Microsoft ont intégré des modèles Azure AI dans FactoryTalk pour la maintenance prédictive.

Portée du rapport mondial sur le marché du stockage en nuage

Le rapport sur le marché du stockage en nuage est segmenté par mode de déploiement (nuage privé, nuage public, nuage hybride), type de stockage (stockage de fichiers, stockage d'objets, stockage en blocs), classe de stockage (stockage chaud ou primaire, stockage tiède ou quasi-ligne, stockage froid ou d'archivage), taille d'entreprise (PME, grandes entreprises), application (sauvegarde et récupération, gestion et archivage des données, gestion des applications, collaboration et services de contenu, analyse commerciale et formation à l'IA), secteur d'utilisation final (BFSI, santé et sciences de la vie, gouvernement et secteur public, fabrication, commerce de détail et commerce électronique, informatique et télécommunications, médias et divertissement, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polypropylène (PP) |

| PEHD et PEBD | |

| PET | |

| PVC | |

| PS | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Produit en papier et carton | Carton pliant et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de papier et carton | ||

| Produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits de qualité industrielle | ||

| Autres plastiques rigides | ||

| Plastiques souples | Pochettes | |

| Sacs | ||

| Films et emballages | ||

| Autres plastiques souples | ||

| Produit métallique | Boîtes de conserve | |

| Bouchons et fermetures | ||

| Conteneurs aérosols | ||

| Autres produits métalliques | ||

| Produit en verre d'emballage | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage souple |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel et chimique |

| Agriculture |

| Automobile |

| Autres secteurs d'utilisation final |

| Par type de matériau | Papier et carton | ||

| Plastique | Polypropylène (PP) | ||

| PEHD et PEBD | |||

| PET | |||

| PVC | |||

| PS | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Produit en papier et carton | Carton pliant et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de papier et carton | |||

| Produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits de qualité industrielle | |||

| Autres plastiques rigides | |||

| Plastiques souples | Pochettes | ||

| Sacs | |||

| Films et emballages | |||

| Autres plastiques souples | |||

| Produit métallique | Boîtes de conserve | ||

| Bouchons et fermetures | |||

| Conteneurs aérosols | |||

| Autres produits métalliques | |||

| Produit en verre d'emballage | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage souple | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industriel et chimique | |||

| Agriculture | |||

| Automobile | |||

| Autres secteurs d'utilisation final | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du stockage en nuage devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer de 179,26 milliards USD en 2026 à 513,86 milliards USD d'ici 2031, ce qui correspond à un TCAC de 23,44 %.

Quelle classe de stockage connaît la croissance la plus rapide ?

Le stockage froid ou d'archivage progresse à un TCAC de 23,85 %, porté par la protection contre les rançongiciels et l'archivage réglementaire.

Pourquoi les déploiements en nuage hybride s'accélèrent-ils ?

Le nuage hybride équilibre la conformité à la souveraineté des données avec l'élasticité du nuage public, conduisant au TCAC le plus rapide de 23,91 % parmi les modes de déploiement.

Qu'est-ce qui stimule la demande de stockage dans le secteur de la santé ?

Le séquençage génomique et les diagnostics par IA génèrent de grands ensembles de données, propulsant la santé à un TCAC de 26,25 % jusqu'en 2031.

Comment les frais de sortie affectent-ils les décisions d'achat ?

La réaction croissante contre les coûts de sortie élevés oriente les entreprises vers des fournisseurs proposant des modèles de tarification sans frais de sortie ou groupés.

Quelle région affichera la plus forte croissance ?

L'Asie-Pacifique est en passe de connaître la progression la plus rapide avec un TCAC de 23,81 %, soutenue par les initiatives politiques en Inde, en Chine et dans les économies de l'ASEAN.

Dernière mise à jour de la page le: