Taille et part de marché du libre stockage à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

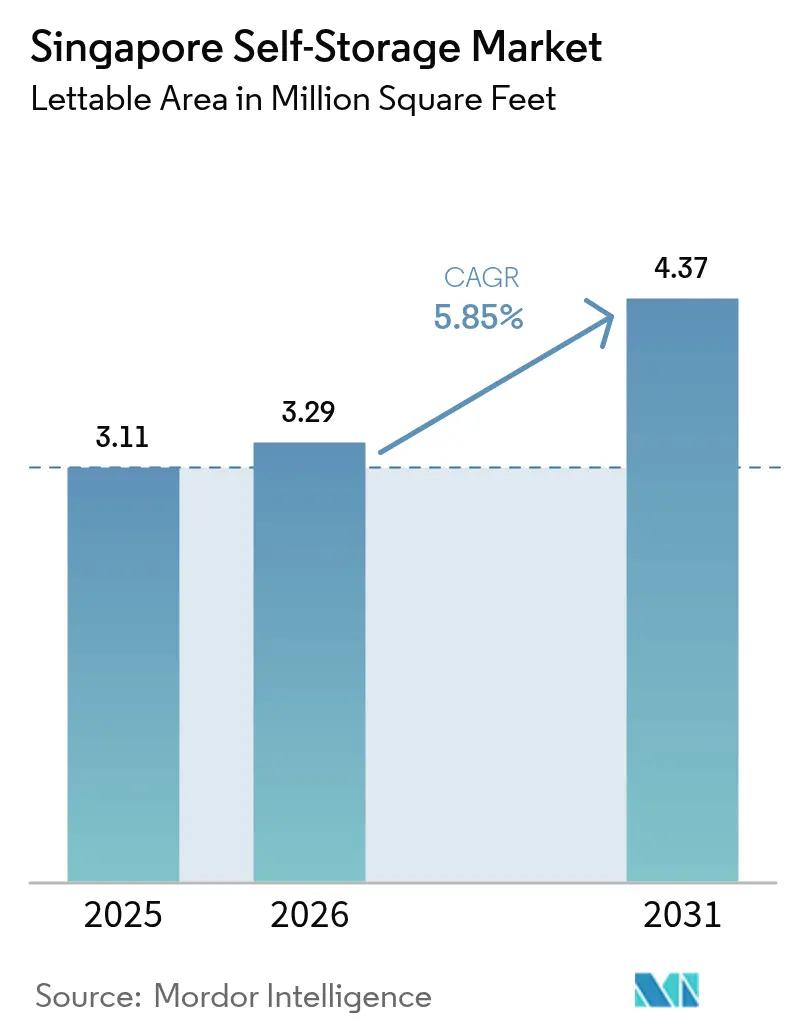

| Taille du marché de l'année de base (2025) | 3.11 Millions de pieds carrés |

| Volume du Marché (2026) | 3.29 Millions de pieds carrés |

| Volume du Marché (2031) | 4.37 Millions de pieds carrés |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du libre stockage à Singapour par Mordor Intelligence

La taille du marché du libre stockage à Singapour est estimée à 3,29 millions de pieds carrés en 2026, en hausse par rapport à la valeur de 3,11 millions de pieds carrés enregistrée en 2025, avec des projections pour 2031 indiquant 4,37 millions de pieds carrés, progressant à un TCAC de 5,85 % sur la période 2026-2031. La robustesse de la croissance démographique, une base de consommateurs aisés et une activité de commerce électronique en pleine intensification soutiennent cet élan. La demande est en outre renforcée par le réaménagement urbain qui réduit continuellement la superficie moyenne des appartements, tandis que les capitaux institutionnels entrant dans ce secteur accélèrent la construction d'installations modernes climatisées. Le marché du libre stockage à Singapour bénéficie également des ambitions logistiques régionales du gouvernement, notamment la future liaison RTS et le deuxième parc logistique aéroportuaire, qui élargiront les flux transfrontaliers. L'intensité concurrentielle reste modérée, les coûts élevés des terrains et les règles strictes du Code de sécurité incendie limitant l'entrée de nouveaux acteurs, tandis que les opérateurs en place déploient la technologie et des services haut de gamme pour améliorer les rendements.

Points clés du rapport

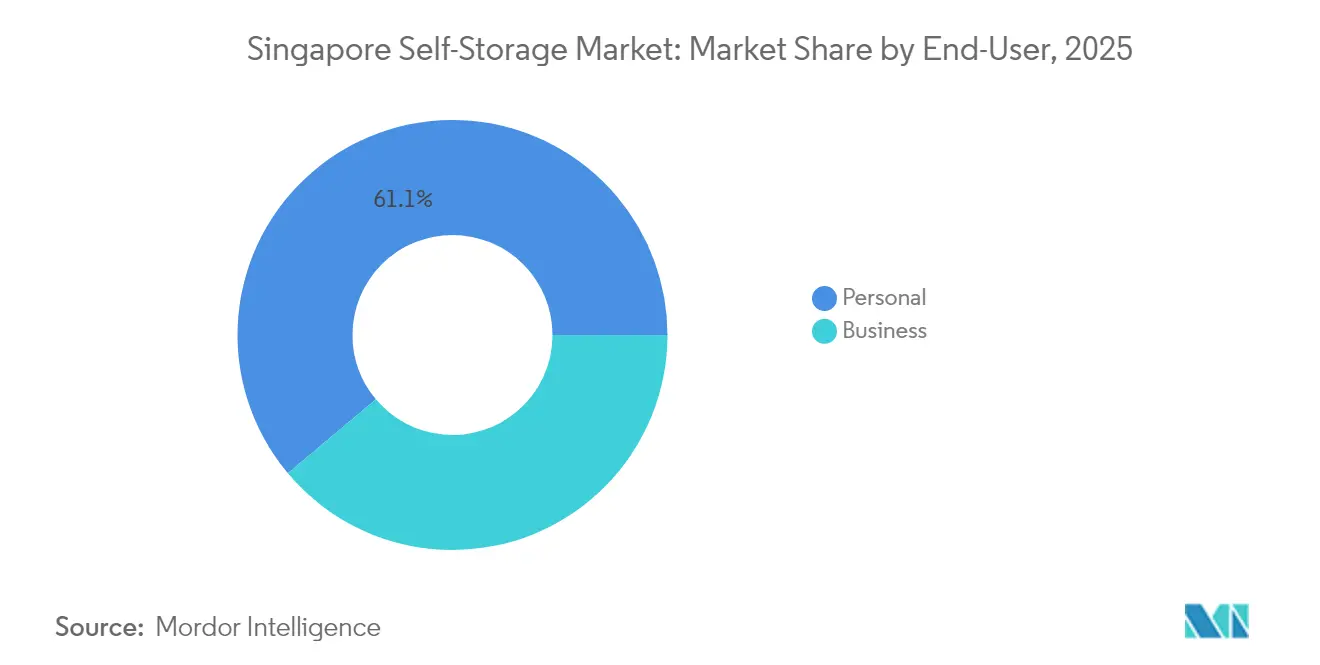

- Par utilisateur final, le stockage personnel a dominé avec 61,12 % de la part de marché du libre stockage à Singapour en 2025 ; les applications professionnelles devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par taille d'unité, les petites et moyennes unités (moins de 40 pieds carrés) détenaient 48,10 % de la taille du marché du libre stockage à Singapour en 2025, tandis que les grandes unités (supérieures à 40 pieds carrés) connaissent la croissance la plus rapide à un TCAC de 6,62 %.

- Par type de stockage, les unités non climatisées représentaient 71,95 % de la taille du marché du libre stockage à Singapour en 2025 ; les offres climatisées enregistrent le TCAC le plus élevé à 7,19 %.

- Par mode de propriété, les installations en location ont capturé 57,30 % de la part de marché du libre stockage à Singapour en 2025, tandis que les propriétés en pleine propriété progressent à un TCAC de 6,82 % à mesure que les investisseurs institutionnels approfondissent leur exposition.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du libre stockage à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte densité de population et démographie aisée | +1.2% | National, Singapour | Moyen terme (2-4 ans) |

| Réduction de la superficie résidentielle | +1.5% | Axé sur la région centrale | Long terme (≥ 4 ans) |

| Croissance des PME et du micro-accomplissement e-commerce | +1.8% | National, débordement vers Johor | Court terme (≤ 2 ans) |

| Entrée des investisseurs institutionnels | +0.9% | National | Moyen terme (2-4 ans) |

| Essor des nomades numériques transfrontaliers | +0.6% | Région centrale | Court terme (≤ 2 ans) |

| Demande de rénovation Green-Mark obligatoire | +0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte densité de population et la démographie aisée stimulent la demande de stockage discrétionnaire

Singapour concentre environ 8 000 habitants par kilomètre carré, un chiffre sans égal en Asie en dehors des micro-États. Les résidents classent les contraintes d'espace de vie parmi leurs principaux facteurs de stress, et 50 % admettent stocker des articles ménagers à l'extérieur lorsque cela est possible.[1]StorHub, "StorHub évolue et s'étend pour aider les Singapouriens à faire face au stress," storhub.com.sg La hausse des revenus des ménages soutient les loyers récurrents, tandis qu'une population non résidente qui a progressé de 5 % en 2024 valorise la flexibilité de stocker ses biens entre deux déménagements. La planification urbaine verticale, illustrée par des immeubles de logements sociaux de 50 étages, concentre l'habitat tout en préservant la qualité de vie, poussant indirectement les biens vers le marché du libre stockage à Singapour. Des programmes gouvernementaux tels que GreenGov.SG normalisent davantage l'« accès plutôt que la propriété », nourrissant une demande structurelle de stockage payant.[2]Agence nationale de l'environnement, "Secteur public – Efficacité énergétique," nea.gov.sg

Réduction de la superficie résidentielle due aux projets de réaménagement urbain

Des autorisations de coefficient d'occupation des sols plus élevées dans les quartiers prisés réduisent la taille des appartements même si le parc immobilier total augmente. Le rezonage du Plan directeur 2019 de Tanjong Rhu pour 5 000 nouveaux logements illustre la manière dont le réaménagement favorise les unités compactes. Le programme de ventes de terrains publics du premier semestre 2025 introduira 8 505 unités privées, principalement au sein de projets mixtes intégrés.[3]Ministère du Développement national, "Ventes de terrains publics 1er semestre 2025," mnd.gov.sg À mesure que les anciens quartiers font l'objet d'un réaménagement en bloc, les ménages réduisent leur superficie et compensent en louant un espace de libre stockage. Cette tendance garantit un afflux durable de consommateurs pour le marché du libre stockage à Singapour.

Croissance des PME et du micro-accomplissement e-commerce nécessitant des espaces d'inventaire flexibles

Singapour a traité 300 000 colis par jour au hub régional de SingPost après sa mise à niveau de 30 millions SGD en 2025, soit le triple de la capacité de 2024. Les petits vendeurs sur des plateformes telles que Shopee ont besoin d'espace au-delà du domicile, mais en deçà d'un entrepôt complet. Des opérateurs comme Spaceship proposent des espaces de « co-entrepôt » associés à des stations de préparation des commandes pour servir ce créneau. La future liaison RTS raccourcira les délais de rotation entre Singapour et Johor, incitant les marchands à stocker des stocks dans les installations du nord pour la livraison transfrontalière le jour même. Ces exigences poussent les entreprises vers des unités plus grandes et configurables au sein du marché du libre stockage à Singapour, renforçant les volumes et le rendement des revenus.

L'entrée des investisseurs institutionnels améliore l'accès au financement et le rythme de construction

CapitaLand Investment a intégré le libre stockage dans son portefeuille de 134 milliards SGD en 2024, validant cette classe d'actifs auprès des fonds de pension et souverains. Des sponsors bien dotés en capitaux accélèrent les nouveaux programmes de construction et modernisent les sites existants avec des toitures solaires, un accès automatisé et une surveillance 24h/24 et 7j/7. Les acquisitions transfrontalières, telles que l'achat par StorHub de trois sites à Sydney pour 110 millions AUD, illustrent l'échelle possible lorsque les capitaux institutionnels entrent en jeu. Les gestionnaires professionnels standardisent la conformité en matière de sécurité, le marketing et la tarification dynamique, élevant le professionnalisme global du secteur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des terrains gonflant les loyers unitaires | -1.8% | National, Singapour, aigu dans la région centrale | Long terme (≥ 4 ans) |

| Offre limitée de terrains zonés industriels pour de nouvelles installations | -1.1% | National, Singapour | Long terme (≥ 4 ans) |

| Code de sécurité incendie-2025 strict augmentant les dépenses d'investissement pour les installations à plusieurs niveaux | -0.7% | National, Singapour | Moyen terme (2-4 ans) |

| Startups de stockage de conciergerie cannibalisant l'occupation des unités traditionnelles | -0.4% | National, Singapour, concentré dans la région centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés des terrains gonflent les loyers unitaires

Les terrains industriels dans les quartiers centraux atteignent 20 à 23 SGD par mètre carré par mois, un niveau de base que de nombreux opérateurs dépassent pour sécuriser leurs sites auprès de la JTC. Si les utilisateurs aisés absorbent des frais plus élevés, les ménages sensibles aux prix peuvent différer leur adoption ou réduire la taille de leurs unités. Pour maintenir l'occupation, les grandes marques proposent des offres promotionnelles, StorHub permettant deux mois de loyer gratuit ainsi que des remises de 30 %. L'inflation locative soutenue freine ainsi le TCAC à long terme du marché du libre stockage à Singapour, même si les revenus nominaux augmentent.

Offre limitée de terrains zonés industriels pour de nouvelles installations

La hiérarchie d'utilisation des terres à Singapour privilégie la fabrication avancée et la logistique plutôt que le libre stockage. Les promoteurs doivent naviguer à travers les examens Green-Mark, les évaluations d'impact environnemental et les approbations de sécurité incendie qui prolongent les délais et gonflent les coûts indirects. Les opérateurs de plus petite taille manquant de capital patient peinent à obtenir des sites, renforçant les barrières à l'entrée sur le marché. La réutilisation adaptative de parcs d'affaires sous-occupés constitue une solution partielle, mais implique souvent des rénovations coûteuses pour satisfaire aux exigences de compartimentage et aux normes de gicleurs. Le pipeline contraint limite l'expansion de la superficie même lorsque la demande augmente, plafonnant la réponse potentielle côté offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par utilisateur final : l'adoption par les entreprises dépasse la croissance de l'usage personnel

Le segment des entreprises contribue à un TCAC de 7,05 % au marché du libre stockage à Singapour, tandis que le stockage personnel représente encore 61,12 % de la part en 2025. Les entreprises privilégient les unités climatisées et l'accès 24h/24 et 7j/7, acceptant des tarifs premium qui élèvent le chiffre d'affaires par pied carré. Les micro-vendeurs de commerce électronique exploitent les installations comme des mini-centres d'accomplissement des commandes pour raccourcir les délais de livraison. Parallèlement, le groupe des clients personnels reste une ancre de volume stable, porté par la réduction de la taille des appartements et le roulement des expatriés. Ensemble, ils maintiennent un taux d'occupation large, bien que les clients entreprises fixent le ton des prix grâce à leurs attentes de service plus élevées. La taille du marché du libre stockage à Singapour allouée aux utilisateurs professionnels devrait approcher 1,7 million de pieds carrés d'ici 2031, soutenue par les flux commerciaux binationaux permis par la liaison RTS.

Par taille de stockage : l'adoption des grandes unités reflète la maturité logistique

Les petites et moyennes unités représentent encore 48,10 % de la taille du marché du libre stockage à Singapour, reflétant le besoin des consommateurs individuels de stocker leurs surplus ménagers. Pourtant, les unités dépassant 40 pieds carrés affichent un TCAC de 6,62 % à mesure que les marchands consolident leurs stocks au plus près des clients finaux. La mise à niveau de capacité de SingPost accroît les volumes de colis, encourageant les vendeurs à positionner des stocks en centre-ville plutôt que dans des entrepôts éloignés. Les opérateurs réagissent en reconfigurant les étages supérieurs en blocs contigus pouvant être subdivisés à la demande. La pénétration des grandes unités signale ainsi le passage du marché d'un simple stockage d'effets personnels vers des solutions d'inventaire hybrides alignées sur la croissance du commerce de détail omnicanal.

Par type de stockage : la prime de la climatisation gagne du terrain

Les espaces non climatisés représentaient 71,95 % des stocks en 2025, mais les surfaces climatisées progressent de 7,19 % par an. L'électronique, les produits pharmaceutiques, l'art et les objets de collection de grande valeur se détériorent rapidement par une humidité supérieure à 80 % ; les entreprises et les collectionneurs aisés acceptent volontiers de payer une prime locative de 15 à 20 % pour des environnements contrôlés. StorHub équipe ses nouveaux sites de panneaux solaires et de systèmes CVC à haute efficacité énergétique pour atténuer les coûts d'énergie et atteindre les objectifs Green-Mark, en préservant les marges. Alors que la climatisation devient progressivement un standard incontournable, les opérateurs se différencient grâce à des applications de surveillance de l'humidité, des partenariats d'assurance et des services à valeur ajoutée d'emballage, ancrant la fidélisation dans le marché du libre stockage à Singapour.

Par mode de propriété : les actifs en pleine propriété attirent les capitaux à long terme

Les installations en location géraient 57,30 % de l'espace en 2025, mais les propriétés en pleine propriété se développent à un TCAC de 6,82 % grâce à l'appétit institutionnel. Contrôler l'immobilier sous-jacent protège les opérateurs du risque de renouvellement et amplifie la plus-value dans un Singapour où les terrains sont rares. L'aval de CapitaLand a catalysé des mouvements similaires de la part de family offices et de REIT à la recherche de rendements de trésorerie stables. Les modèles en location subsistent pour les opérateurs en phase de démarrage qui testent des micro-marchés ou occupent les étages supérieurs de complexes industriels mixtes. L'évolution vers la propriété approfondit le pool de capitaux du secteur du libre stockage à Singapour et encourage des constructions de meilleure qualité, conformes aux codes de sécurité incendie et de durabilité en constante évolution.

Analyse géographique

La superficie compacte de 728 km² de la cité-État signifie que chaque grand opérateur peut desservir l'ensemble de la base adressable, mais les avantages de micro-localisation restent déterminants. Les sites de la région centrale à proximité des lignes MRT commandent des loyers 20 à 25 % plus élevés mais se remplissent plus rapidement en raison de la proximité des bureaux du CBD et des enclaves d'expatriés. Les quartiers de banlieue comme Tampines ou Jurong offrent de plus grandes parcelles de terrain, favorisant des complexes à plusieurs étages avec accès en voiture. Le déploiement simultané de StorHub à Serangoon, Tampines, Changi et Jurong East illustre un modèle en étoile qui équilibre les tarifs premium avec une stratégie volumique.

Les nœuds du nord pourraient connaître une hausse de la demande une fois que la liaison RTS sera lancée en 2026, permettant 100 000 déplacements quotidiens entre Woodlands et Johor Bahru. Les PME opérant dans les deux économies pourraient privilégier les options du marché du libre stockage à Singapour proches du poste-frontière pour des divisions d'inventaire transfrontalières. Parallèlement, la sous-utilisation des parcs d'affaires, l'occupation du Parc international des affaires s'établissait à 64,4 % en 2024, présente des opportunités de réutilisation adaptative, quoique avec des coûts de rénovation. Les priorités des ventes de terrains publics continueront à densifier des groupements résidentiels comme Tanjong Rhu, comprimant l'espace des ménages et localisant les pics de demande de stockage. Le deuxième parc logistique aéroportuaire prévu pour les années 2030 attirera des transitaires et des consolidateurs de commerce électronique, susceptibles d'accroître la demande d'unités climatisées dans les enceintes de Changi. Compte tenu de l'uniformité des codes nationaux, la différenciation géographique découle davantage de la commodité d'accès et des synergies complémentaires d'utilisation des terres que de l'arbitrage réglementaire, mais les opérateurs habiles dans la sélection de micro-sites devraient maintenir un taux d'occupation supérieur à 85 % sur l'ensemble du marché du libre stockage à Singapour.

Paysage concurrentiel

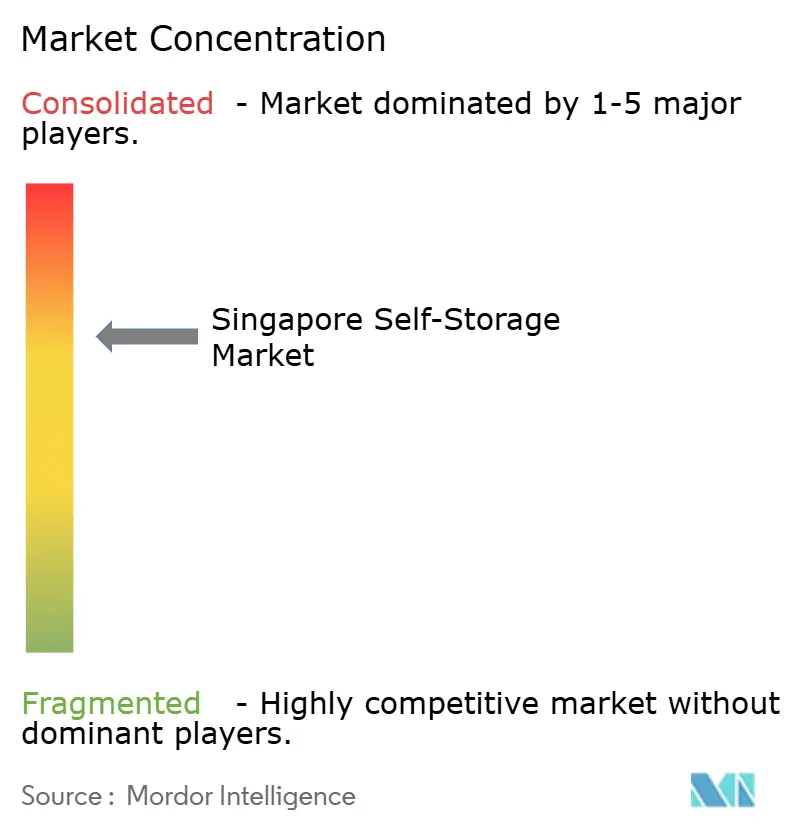

Le marché compte plus de 20 opérateurs, mais les cinq premiers détiennent collectivement une part estimée à 65 %, signalant une concentration modérée. StorHub se distingue par son empreinte et son renouvellement continu de produits, ayant récemment lancé la marque Lifestyle avec des serrures numériques et des services de conciergerie. Store Friendly Management contre-attaque avec une récupération automatisée par robotique qui réduit la largeur des allées et augmente la surface locative nette jusqu'à 30 %. Spaceship se différencie par des offres de co-entrepôt intégrant des bureaux de coworking, des cabines photographiques et des partenariats de livraison du dernier kilomètre, un modèle qui séduit les marchands omnicanaux.

Le financement institutionnel a déclenché des fusions-acquisitions transfrontalières, illustrées par l'achat de Wilson Storage par StorHub pour 110 millions AUD et l'offre de Public Storage sur Abacus Storage King. La puissance financière permet une diversification du portefeuille au-delà des centres urbains traditionnels vers des complexes industriels mixtes. Les barrières restent élevées : le Code de sécurité incendie de la SCDF impose des conceptions compartimentées et des gicleurs, tandis que le Green-Mark de la BCA pousse des normes d'efficacité énergétique nécessitant des dépenses d'investissement initiales. Les opérateurs qui intègrent l'expertise en conception et construction ainsi que des systèmes avancés de gestion des installations sont les mieux placés pour naviguer dans la conformité tout en préservant les marges dans le marché du libre stockage à Singapour.

La technologie est un champ de bataille émergent. L'accès aux unités via une application, les algorithmes de tarification dynamique et la planification de capacité pilotée par l'IA différencient les leaders des prestataires de masse. Pourtant, le service client, les centres d'appels 24h/24 et 7j/7, le support multilingue, l'assurance intégrée, continue d'influencer la fidélisation des locataires. Au cours des cinq prochaines années, le secteur du libre stockage à Singapour devrait connaître une consolidation sélective autour de marques tournées vers la technologie avec des bilans solides, tandis que les spécialistes de niche se concentreront sur des segments à forte marge tels que le stockage de vins, d'œuvres d'art ou de produits pharmaceutiques.

Leaders du secteur du libre stockage à Singapour

-

Store Friendly Management Pte Ltd

-

Spaceship Singapore (Astore Pte. Ltd.)

-

Store Room Pte Limited

-

StorHub Self Storage Pte Ltd

-

Work Plus Store Pte Ltd ("Work+Store")

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : StorHub Group a acquis trois installations Wilson Storage à Sydney pour 110 millions AUD, ajoutant 1 977 unités sur 1,1 million de pieds carrés.

- Juin 2025 : Public Storage et Ki Corporation ont émis une offre non contraignante pour acquérir Abacus Storage King à 1,47 AUD par titre, couvrant 126 propriétés.

- Mars 2025 : SingPost a investi 30 millions SGD pour tripler le débit quotidien de colis à 300 000 dans son Hub logistique régional de commerce électronique.

- Mars 2025 : DFI Retail Group a cédé les enseignes Cold Storage et Giant pour 125 millions SGD, libérant 2 centres de distribution susceptibles d'être convertis en espaces de stockage.

Périmètre du rapport sur le marché du libre stockage à Singapour

Les installations de libre stockage donnent aux particuliers accès à des espaces à louer pour stocker tout bien ménager ou professionnel. Les contrats de location d'espaces de stockage, souvent appelés unités de stockage, sont des contrats mois par mois. Le libre stockage offre à l'utilisateur un contrôle bien plus grand que les options de stockage en service complet, qui limitent l'accès des clients à leurs biens et dépendent du prestataire de stockage pour les entretenir et les gérer. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaie les estimations du marché et les taux de croissance pendant la période de prévision. L'étude suit la superficie locative totale à Singapour. L'étude fournit les tendances du marché ainsi que les profils des principaux fournisseurs. L'étude analyse l'impact de la COVID-19 sur l'écosystème. Le rapport propose des prévisions et une taille de marché en volume (pieds carrés) pour tous les segments susmentionnés.

| Personnel |

| Entreprise |

| Petites et moyennes unités (moins de 40 pieds carrés) |

| Grandes unités (supérieures à 40 pieds carrés) |

| Autres (casiers / double empilement) |

| Climatisé |

| Non climatisé |

| Installations en propriété |

| Installations en location |

| Par utilisateur final | Personnel |

| Entreprise | |

| Par taille de stockage | Petites et moyennes unités (moins de 40 pieds carrés) |

| Grandes unités (supérieures à 40 pieds carrés) | |

| Autres (casiers / double empilement) | |

| Par type de stockage | Climatisé |

| Non climatisé | |

| Par mode de propriété | Installations en propriété |

| Installations en location |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du libre stockage à Singapour en 2026 ?

La taille du marché du libre stockage à Singapour s'établit à 3,29 millions de pieds carrés en 2026 et devrait atteindre 4,37 millions de pieds carrés d'ici 2031.

Quel est le taux de croissance attendu de l'espace de libre stockage à Singapour ?

L'espace total louable devrait se développer à un TCAC de 5,85 % entre 2026 et 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les utilisateurs professionnels, portés par les PME et les vendeurs de commerce électronique, se développent à un TCAC de 7,05 %, dépassant la demande de stockage personnel.

Pourquoi les unités climatisées gagnent-elles en popularité ?

L'humidité élevée de Singapour endommage l'électronique, les documents et les objets de collection, aussi les entreprises et les consommateurs aisés paient-ils des primes pour des environnements contrôlés progressant à un TCAC de 7,19 %.

Comment les coûts élevés des terrains affectent-ils les prix ?

Les sites centraux supportent des loyers de base de 20 à 23 SGD par mètre carré par mois, contraignant les opérateurs à facturer des frais d'unité plus élevés et à proposer des promotions pour maintenir l'occupation.

Dernière mise à jour de la page le: