Taille et Part du Marché Européen des Protéines de Pois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

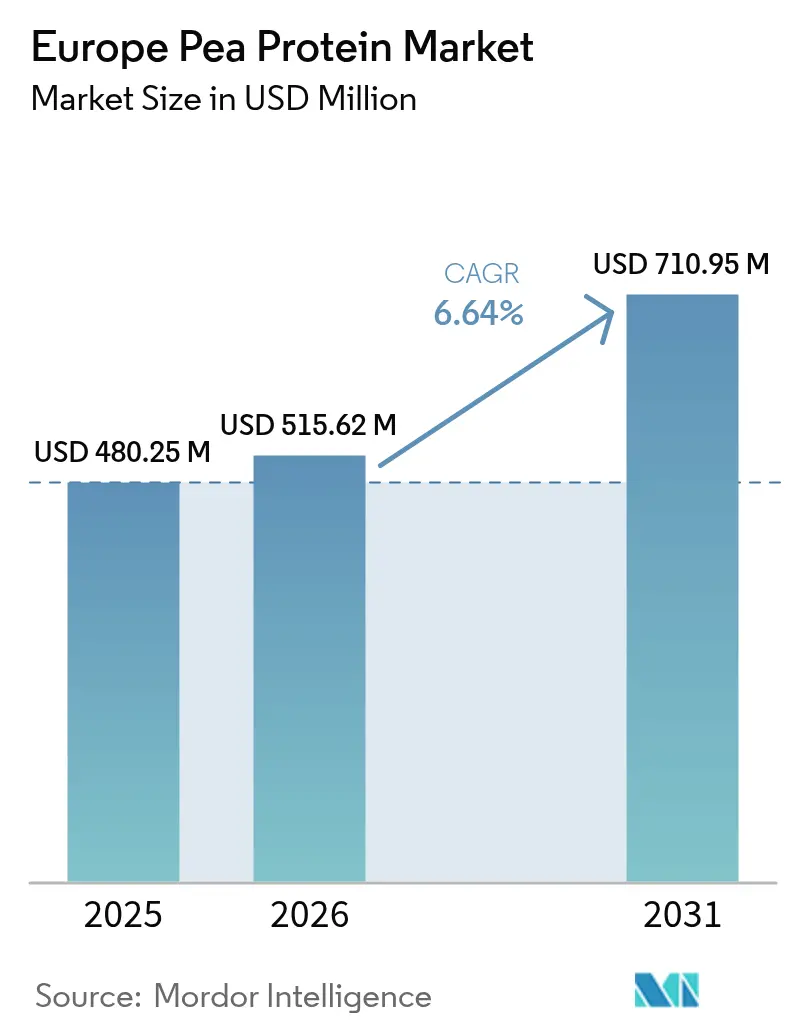

| Taille du marché de l'année de base (2025) | 480.25 Millions de dollars américains |

| Taille du Marché (2026) | 515.62 Millions de dollars américains |

| Taille du Marché (2031) | 710.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Protéines de Pois par Mordor Intelligence

La taille du marché européen des protéines de pois est projetée à 0,48 milliard USD en 2025, 0,52 milliard USD en 2026, et devrait atteindre 0,71 milliard USD d'ici 2031, avec une croissance à un TCAC de 6,6 % de 2026 à 2031. La compression des coûts induite par les modernisations de filtration membranaire, conjuguée à l'élargissement des contrats agricoles qui réduisent la volatilité des matières premières, rend les protéines de pois accessibles aux formulateurs du marché de masse. Les programmes gouvernementaux de transition protéique en France, en Allemagne et aux Pays-Bas continuent de subventionner les ajouts de capacité, faisant de l'Europe le pôle régional à la croissance la plus rapide pour les ingrédients à base de légumineuses. Les grands groupes alimentaires accélèrent leur intégration verticale. Kerry Group, Danone et Nestlé ont chacun ajouté des lignes dédiées aux protéines de pois européennes en 2025 pour sécuriser un approvisionnement traçable et contourner les chocs de fret liés au soja importé. Parallèlement, les détaillants utilisent des tableaux de bord à étiquette propre qui favorisent les listes d'ingrédients courtes, une évolution qui profite directement aux isolats de pois, qui nécessitent moins d'agents masquants que les protéines de soja ou de blé.

Principaux Enseignements du Rapport

- Par forme, les isolats détenaient 66,1 % de la part du marché européen des protéines de pois en 2025 et devraient se développer à un TCAC de 7,7 % jusqu'en 2031.

- Par catégorie de produit, les variantes conventionnelles ont capturé 85,4 % de la taille du marché européen des protéines de pois en 2025, tandis que les offres biologiques devraient croître à un TCAC de 8,1 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont dominé avec 33,4 % des revenus en 2025 ; les compléments alimentaires constituent le cas d'usage à la croissance la plus rapide, progressant à un TCAC de 8,9 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 33,6 % des revenus régionaux en 2025, tandis que la France est en passe d'atteindre le TCAC le plus rapide de 9,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Protéines de Pois

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Secteurs des Aliments et Boissons à Base de Plantes | +1.8% | Allemagne, Royaume-Uni, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Montée du Véganisme et du Végétarisme | +1.2% | Royaume-Uni, Allemagne, Suède, Belgique | Long terme (≥ 4 ans) |

| Avancées Technologiques dans la Production | +0.9% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Préférence des Consommateurs pour un Étiquetage Propre et Transparent | +0.7% | Allemagne, Royaume-Uni, France, Suède | Moyen terme (2 à 4 ans) |

| Investissement dans la Recherche, le Développement et les Capacités de Production | +0.6% | Allemagne, France, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Demande Croissante en Nutrition Sportive | +0.8% | Royaume-Uni, Allemagne, Espagne, Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Secteurs des Aliments et Boissons à Base de Plantes Stimule la Demande en Ingrédients

En 2025, le secteur européen des viandes à base de plantes a enregistré des ventes au détail de 3,6 milliards EUR (3,9 milliards USD). Les protéines de pois représentaient environ 40 % des apports totaux en protéines parmi les marques leaders, remplaçant le soja en raison de leur statut non-OGM et de leur profil favorable en acides aminés pour la texturation. Le Vegetarian Butcher d'Unilever et Garden Gourmet de Nestlé ont reformulé leurs références principales en 2025 pour faire de l'isolat de pois la protéine principale. Cette décision a été soutenue par des tests consommateurs, qui ont montré une augmentation de 28 % des achats répétés lorsque « protéine de pois » était affiché de manière bien visible sur l'emballage, par rapport à l'étiquette générique « protéine végétale ». Ce changement met en évidence la reconnaissance croissante des avantages des protéines de pois : leur goût neutre et leur couleur claire permettent des étiquettes plus propres avec seulement 3 à 4 ingrédients masquants, contre 8 à 10 généralement requis pour les produits à base de soja. Cette simplicité séduit les consommateurs européens, qui classent la clarté des ingrédients comme le deuxième facteur d'achat le plus important après le goût. Les fabricants d'alternatives laitières s'adaptent également à cette tendance. Début 2026, la marque Alpro de Danone a lancé des alternatives au yaourt à base de protéines de pois en Allemagne et en France, ciblant les consommateurs intolérants au lactose qui trouvent les bases d'amande et d'avoine texturalement insuffisantes. L'industrie des boissons progresse également dans cette direction. Les boissons protéinées prêtes à consommer sont reformulées pour répondre aux certifications de sport propre, qui scrutent de plus en plus les chaînes d'approvisionnement en lactosérum pour détecter des résidus d'antibiotiques — une préoccupation absente dans les protéines végétales.

La Montée du Véganisme et du Végétarisme Redéfinit les Modes de Consommation des Protéines

En 2025, environ 10 % de la population allemande se déclarait végétarienne ou végane, contre 8 % en 2023. Les enquêtes alimentaires nationales montrent des tendances similaires au Royaume-Uni et en Suède, avec respectivement 9 % et 12 %. Ce changement est le plus visible chez les millennials et la génération Z urbains, qui sont 3 à 4 fois plus susceptibles que les générations plus âgées de payer une prime pour des protéines végétales. Cela a engendré un marché segmenté où des produits à base d'isolat de pois haut de gamme coexistent avec des options à base de concentrat plus économiques. Les flexitariens, des individus réduisant mais n'éliminant pas totalement les protéines animales, représentent une part significative de 30 % de la population européenne et sont les principaux moteurs de la croissance des produits hybrides. Ces produits combinent des protéines de pois avec de petites quantités de produits laitiers ou d'œufs pour améliorer la texture et réduire les coûts. Les données de vente au détail de 2025 ont montré qu'en France et en Espagne, les burgers hybrides contenant 60 % de protéines de pois et 40 % de bœuf se vendaient deux fois plus que les alternatives 100 % végétales. Cela suggère que la croissance des protéines de pois est davantage portée par le remplacement progressif des protéines animales dans les régimes alimentaires courants que par la conversion de véganes convaincus. En conséquence, les fournisseurs d'ingrédients se concentrent sur l'amélioration des fonctionnalités, comme l'hydrolyse enzymatique pour une meilleure émulsification, afin de rendre les protéines de pois efficaces à des taux d'incorporation plus faibles. Cette approche réduit les coûts de formulation et élargit l'accessibilité au marché.

Les Avancées Technologiques Réduisent les Coûts et Améliorent la Fonctionnalité

De 2023 à 2025, Roquette et Cosucra, qui gèrent collectivement 7 des 15 plus grandes installations de protéines de pois en Europe, ont réalisé des améliorations de l'efficacité énergétique de 18 à 22 % dans les procédés de fractionnement par voie humide utilisés pour isoler les protéines de pois. Ces avancées ont été portées par des modernisations de filtration membranaire et l'adoption de systèmes de récupération de chaleur résiduelle. Par conséquent, l'écart de coût entre l'isolat de pois et l'isolat de soja s'est réduit d'environ 1,80 USD par kilogramme en 2023 à 1,20 USD par kilogramme en 2025. Cette réduction de prix est jugée déterminante par les fabricants alimentaires pour une adoption plus large dans les segments sensibles aux prix tels que la boulangerie et les snacks. Parallèlement, les méthodes de modification enzymatique ont réduit les arômes indésirables et amélioré les propriétés de gélification, élargissant la gamme d'applications des protéines de pois. Le lancement en 2025 par Ingredion d'un isolat de pois prégélatinisé soutient les formulations en procédé à froid dans les alternatives laitières, préservant les vitamines et les colorants sensibles à la chaleur en éliminant le besoin de traitement thermique. De plus, les dépôts de brevets pour les méthodes de traitement des protéines de pois auprès de l'Office de la Propriété Intellectuelle de l'UE ont augmenté de 34 % en 2024-2025, avec des déposants allemands et néerlandais en tête, soulignant les efforts continus en R&D[1]Source : Eurostat, « Prix de l'énergie industrielle 2024-2025 », ec.europa.eu.

Préférence des Consommateurs pour un Étiquetage Propre et Transparent

Dans une enquête de 2025 menée auprès de 12 000 répondants en Allemagne, en France, au Royaume-Uni et en Espagne, les consommateurs européens ont classé les « ingrédients reconnaissables » comme le facteur le plus important pour établir la confiance dans les aliments emballés, selon le BEUC[2]Source : BEUC, « Enquête sur la confiance des consommateurs envers les ingrédients 2025 », beuc.eu. Notamment, 68 % des répondants ont déclaré éviter les produits contenant plus de cinq ingrédients qu'ils ne pouvaient pas identifier. Cette préférence bénéficie aux protéines de pois, qui nécessitent moins de co-ingrédients pour la stabilisation. En comparaison, l'isolat de protéines de soja repose souvent sur des additifs tels que la lécithine, la carraghénane ou les gommes pour masquer son goût de haricot et obtenir une texture désirable. Les détaillants exploitent cette tendance à travers des stratégies de marque propre. Par exemple, la gamme Plant Chef de Tesco au Royaume-Uni a reformulé 14 références en 2025 pour utiliser exclusivement des protéines de pois. L'emballage mettait en avant seulement 4 ingrédients

, entraînant une augmentation de 19 % de la vitesse de vente par rapport aux formulations précédentes. La certification biologique offre une couche supplémentaire de différenciation, notamment en Allemagne et en Autriche, où les aliments biologiques représentent plus de 12 % des dépenses alimentaires. Bien que les protéines de pois biologiques commandent une prime de 40 à 50 % par rapport aux variantes conventionnelles, leur offre reste limitée en raison d'un manque de surfaces certifiées et des cycles de rotation des cultures plus longs nécessaires pour maintenir la santé des sols sans intrants synthétiques. Ce déséquilibre entre l'offre et la demande a suscité un intérêt pour les investissements dans l'agriculture contractuelle. Par exemple, Emsland Group a sécurisé des accords pluriannuels pour 8 000 hectares de culture de pois biologiques certifiés dans le nord de l'Allemagne et en Pologne, garantissant aux agriculteurs un prix plancher indexé sur les pois conventionnels avec une prime supplémentaire de 25 %.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport à d'autres protéines telles que le soja ou les sources animales | -1.2% | Mondial ; le plus prononcé en Europe occidentale et septentrionale où les coûts des intrants et de l'énergie sont élevés | Moyen terme (2 à 4 ans) |

| Concurrence des protéines végétales établies telles que le soja, le riz ou d'autres protéines végétales | -0.9% | À l'échelle de l'UE ; particulièrement intense en Allemagne, aux Pays-Bas et en Belgique où les infrastructures de transformation du soja sont matures | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des nouvelles protéines | -0.6% | Europe de l'Est et Russie, avec des répercussions en Europe du Sud (Italie, Espagne) | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et en matière d'étiquetage | -0.5% | À l'échelle de l'UE ; motivés par le règlement de l'UE sur les nouveaux aliments (CE) n° 2015/2283 et les exigences de conformité en matière d'étiquetage au niveau national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des Coûts de Production Élevés Contraignent l'Expansion des Marges dans les Segments Sensibles aux Prix

En 2025, les coûts de production de l'isolat de protéines de pois en Europe s'élevaient en moyenne à 4,20-4,80 EUR par kilogramme (4,55-5,20 USD), soit environ 35 à 40 % de plus que les isolats de soja et 60 à 70 % au-dessus des concentrats de lactosérum sur une base équivalente en protéines. Ces coûts élevés étaient dus à de faibles rendements d'extraction ; la récupération des protéines à partir des pois bruts est de 18 à 22 %, contre 30 à 35 % pour les graines de soja, et à une consommation d'énergie plus élevée lors du séchage et du broyage. Ce désavantage en termes de coûts a limité l'adoption dans les marchés à fort volume et à faibles marges comme la boulangerie et la confiserie, où les coûts des ingrédients doivent rester dans une fourchette de 8 à 10 % du prix du produit fini pour maintenir les marges des détaillants. La hausse des coûts énergétiques a aggravé la situation. Les tarifs de l'électricité industrielle en Allemagne et en Belgique ont augmenté de 12 à 15 % durant 2024-2025, malgré une stabilisation plus large du marché de l'énergie, mettant à rude épreuve les transformateurs sans sources d'énergie renouvelables, comme le note Eurostat[3]. De plus, les prix des pois jaunes en France ont bondi de 18 % début 2025 en raison de sécheresses dans les principales régions de production, forçant les transformateurs à absorber les pertes ou à répercuter les coûts sur les clients, ce qui a conduit à des changements de formulation vers le soja dans certaines alternatives de viande à marque propre. La montée en échelle est essentielle pour la réduction des coûts, mais atteindre des économies d'échelle similaires à celles du soja nécessite des installations d'une capacité annuelle supérieure à 100 000 tonnes métriques. Actuellement, seules trois usines en Europe atteignent ce seuil, et y parvenir nécessite des investissements en capital de 200 à 300 millions EUR (215 à 325 millions USD), décourageant les nouveaux entrants et consolidant le marché autour des acteurs établis.

La Concurrence du Soja et des Protéines Végétales Émergentes Fragmente la Demande

En 2025, les protéines de soja détenaient une part de 45 % du marché européen des ingrédients protéiques à base de plantes, portées par des chaînes d'approvisionnement établies, des prix compétitifs et des décennies d'expertise en formulation qui minimisent les essais et erreurs pour les fabricants alimentaires. Les protéines de riz ont gagné du terrain en Europe du Sud, notamment en Espagne et en Italie, où la culture locale du riz et la familiarité culturelle lui ont permis de capter 8 % du marché régional. Sa croissance était notable dans les applications hypoallergéniques comme les préparations pour nourrissons et la nutrition médicale. Les protéines de fève et de pois chiche émergent comme de sérieux concurrents, avec des recherches financées par l'UE explorant leur potentiel à rivaliser ou surpasser la fonctionnalité des protéines de pois tout en offrant des avantages agronomiques tels qu'une meilleure structure du sol et une meilleure rétention d'eau. Cependant, l'essor des alternatives fragmente les efforts de R&D et ralentit la croissance de la part de marché des protéines de pois, malgré des volumes croissants. Les formulations hybrides mélangeant plusieurs protéines végétales pour optimiser le coût et la fonctionnalité diluent davantage la demande en ingrédient unique. Une analyse de 2025 portant sur 200 produits de viande à base de plantes des principaux détaillants européens a montré que 62 % contenaient deux protéines végétales ou plus, les mélanges pois-soja étant les plus courants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Isolats Dominent Grâce à une Fonctionnalité Supérieure

En 2025, les isolats de protéines représentaient 66,12 % du marché européen des protéines de pois et devraient croître à un TCAC de 7,72 % jusqu'en 2031. Leur teneur en protéines de 85 à 90 % et leurs propriétés organoleptiques neutres les rendent idéaux pour les boissons, la nutrition clinique et les préparations pour nourrissons, où les arômes indésirables ou le caractère granuleux sont inacceptables. Les isolats permettent une fortification en protéines jusqu'à 20 grammes par portion sans compromettre la sensation en bouche, contrairement aux concentrats, qui nécessitent des systèmes d'hydrocolloïdes coûteux. Les protéines de pois texturées, utilisées dans les analogues de viande à base de plantes, restent une niche en raison d'un traitement spécialisé et de la concurrence des alternatives à base de soja.

Les avancées dans la technologie de production des isolats entre 2024 et 2025, telles que les systèmes de filtration membranaire, ont amélioré la récupération des protéines de 8 à 12 % et réduit la consommation d'eau de 30 à 35 %, selon les communications de Cosucra. Ces gains d'efficacité réduisent les primes des isolats par rapport aux concentrats, stimulant l'adoption dans les applications de milieu de gamme comme les barres nutritionnelles et les boissons protéinées prêtes à consommer. Les protéines de pois hydrolysées, un sous-segment des isolats, gagnent du terrain dans la nutrition clinique et infantile pour leur allergénicité réduite et leur absorption plus rapide. L'approbation par l'EFSA en 2024 de l'isolat de protéines de pois pour les préparations pour nourrissons, sous réserve de normes de pureté et de métaux lourds, stimule davantage la demande dans les segments à forte marge.

Par Catégorie de Produit : Le Conventionnel Domine, le Biologique Accélère

En 2025, les protéines de pois conventionnelles détenaient 85,36 % de part de marché, reflétant la maturité des chaînes d'approvisionnement non biologiques et la sensibilité aux prix dans toutes les applications. Les variantes biologiques, croissant à un TCAC de 8,11 % jusqu'en 2031, bénéficient d'un positionnement premium dans les circuits de vente au détail et de restauration, où la certification justifie des primes de prix de 40 à 50 %. L'Allemagne et l'Autriche sont en tête de la consommation biologique, les aliments biologiques représentant 12 à 14 % des dépenses alimentaires, soit le double de la moyenne européenne. Cependant, les surfaces certifiées limitées et les rotations de cultures sur 3 ans contraignent l'offre biologique, incitant aux investissements dans l'agriculture contractuelle par Roquette et Emsland Group, sécurisant 5 000 à 8 000 hectares en France, en Allemagne et en Pologne.

La certification biologique impose des normes de traitement plus strictes, nécessitant des lignes de production dédiées et des sources d'enzymes non-OGM, augmentant les coûts de 15 à 20 % par rapport aux installations conventionnelles. Ces coûts ne sont viables qu'à grande échelle, concentrant la production de protéines de pois biologiques parmi 4 à 5 grands transformateurs européens. La dynamique du commerce de détail évolue, avec les alternatives de viande biologiques à marque propre gagnant des parts alors que Lidl et Aldi ont élargi leurs références végétales biologiques de 30 à 40 % en 2025. Cette croissance des marques propres pousse les fabricants de marques à se différencier par des allégations fonctionnelles telles que « riche en protéines » ou « profil complet en acides aminés » plutôt que de s'appuyer uniquement sur le statut biologique.

Par Application : Les Compléments Alimentaires Dépassent l'Alimentation et les Boissons

En 2025, l'alimentation et les boissons représentaient 33,42 % des applications des protéines de pois en Europe, couvrant la boulangerie, les extenseurs de viande, les compléments alimentaires, les boissons, les snacks, la confiserie et la nutrition infantile. Le segment des compléments alimentaires croît à un TCAC de 8,85 % jusqu'en 2031, porté par la nutrition sportive et les substituts de repas. Les extenseurs et substituts de viande dominent, avec des protéines de pois utilisées dans 60 % des burgers, saucisses et produits hachés à base de plantes lancés en 2024-2025. Les applications en boulangerie croissent plus lentement en raison des propriétés limitées de mimétisme du gluten des protéines de pois, ce qui augmente les coûts et les délais de développement.

La nutrition infantile est devenue une niche à forte valeur ajoutée après l'approbation par l'EFSA en 2024 de l'isolat de protéines de pois pour une utilisation dans les préparations pour nourrissons. La division Nutricia de Danone a lancé une préparation hypoallergénique à base de pois en France et en Allemagne fin 2025, ciblant les nourrissons souffrant d'allergie aux protéines de lait de vache, affectant 2 à 3 % des nourrissons. Historiquement, cette condition était gérée avec des préparations laitières hydrolysées coûteuses. Les applications en alimentation animale sont plus modestes mais en croissance, car les producteurs d'aquaculture et d'aliments pour animaux de compagnie recherchent des alternatives durables comme les protéines de pois, qui réduisent les coûts d'alimentation et maintiennent les taux de croissance.

Analyse Géographique

L'Allemagne a capturé 33,6 % de la part de marché en 2025 grâce à cinq grandes usines d'extraction, une logistique ferroviaire intégrée et une pénétration au détail des viandes à base de plantes atteignant une consommation par habitant de 2,1 kg — soit le double de la moyenne européenne. La maturité de l'adoption tempère la croissance à un TCAC de 5,8 % à mesure que les références principales de burgers et de saucisses saturent les rayons. Les transformateurs se tournent vers les snacks riches en protéines et la boulangerie pour maintenir l'élan, tandis que la volatilité des prix de l'énergie motive les investissements dans le solaire sur site pour protéger les marges.

La France est le moteur de croissance avec un TCAC prévu de 9,02 % jusqu'en 2031. Le programme Protéines France a injecté 100 millions EUR dans les chaînes de valeur locales des légumineuses, alignant les incitations des agriculteurs sur les besoins des transformateurs. Le pôle de Roquette à Vic-sur-Aisne intègre 600 exploitations agricoles et réduit les coûts de transport entrant de 12 à 15 %, positionnant la France comme la base d'exportation d'isolats de l'Europe. Les options obligatoires de protéines végétales dans les cantines publiques depuis 2024 soutiennent les volumes, tandis que les millennials urbains font progresser la pénétration au détail de 12 % des ménages en 2023 à 18 % en 2025.

Le Royaume-Uni, l'Espagne, les Pays-Bas, la Belgique, l'Italie et la Pologne contribuent collectivement à une part de marché significative. Au Royaume-Uni, les volumes au détail se sont normalisés après la pandémie, mais Greggs, Pret et Costa Coffee ont ajouté des articles à base de protéines de pois à leurs menus, déplaçant la demande vers la restauration. L'Espagne et l'Italie connaissent une adoption au détail plus lente mais une expansion rapide de la nutrition sportive, aidées par les chaînes de salles de sport et la culture du marathon. Les Pays-Bas et la Belgique bénéficient d'une logistique centrée sur les ports, avec Avebe et Cosucra exportant des isolats dans tout le bloc. Les sites à faibles coûts de la Pologne attirent des capacités, bien que des approbations réglementaires plus lentes et des lacunes en infrastructure tempèrent la croissance à court terme.

Paysage Concurrentiel

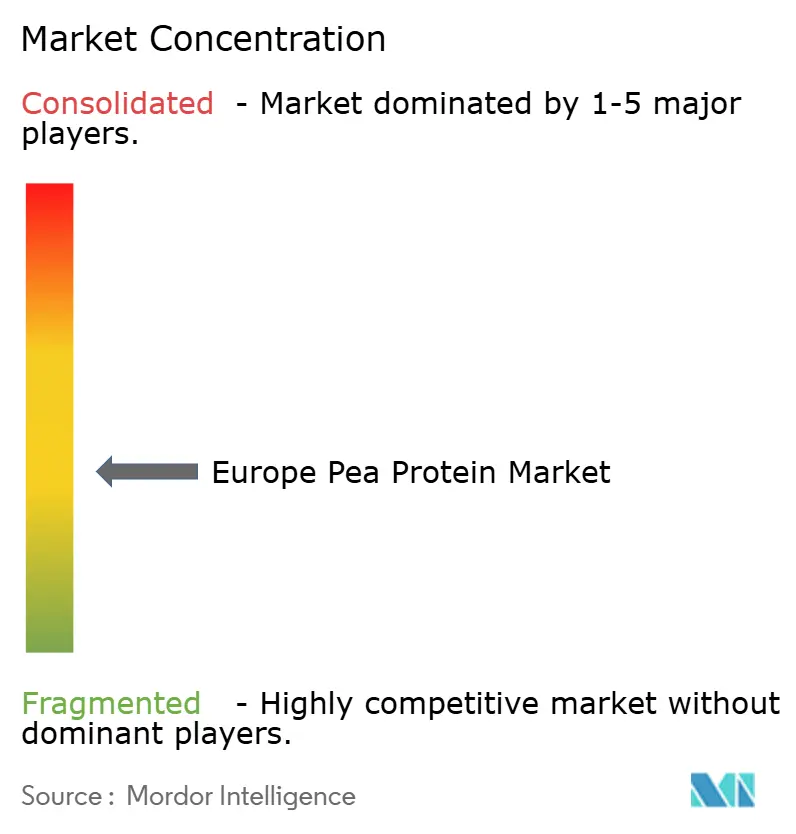

Le marché européen des protéines de pois est très fragmenté, les principaux acteurs — Roquette, Cosucra, Emsland Group et Ingredion — représentant collectivement une part de marché significative. Cela laisse d'importantes opportunités aux acteurs de niche plus petits pour s'établir. Roquette s'appuie sur un réseau de 600 exploitations agricoles pour garantir un approvisionnement constant en pois traçables, renforçant son engagement envers la qualité et la transparence. Emsland Group, quant à lui, se concentre sur la sécurisation de terres agricoles biologiques pour maintenir sa position dans le segment premium. Ingredion se différencie grâce à des lignes d'hydrolyse enzymatique, qui produisent des peptides pré-digérés spécifiquement conçus pour les applications de nutrition clinique. Pendant ce temps, Cosucra met l'accent sur des procédés membranaires économes en eau, s'alignant sur les préférences des consommateurs soucieux de l'environnement et axés sur les critères ESG.

Les transformateurs de taille intermédiaire subissent une pression croissante à mesure que les grands groupes alimentaires multinationaux adoptent des stratégies d'intégration en amont. Par exemple, Kerry Group a élargi ses opérations en incorporant des lignes de production d'isolats néerlandaises dédiées à ses propres marques d'alternatives à la viande. Cependant, l'entreprise commercialise également ses capacités excédentaires auprès d'acheteurs tiers, ce qui a intensifié la concurrence par les prix sur le marché. De même, Cargill s'est associé à Puris pour distribuer des isolats d'origine américaine, tirant parti de son vaste réseau de distribution pour atténuer les défis posés par les coûts de fret et la logistique.

Les start-ups ciblent activement des marchés de niche inexploités au sein du secteur des protéines de pois. Burcon NutraScience, par exemple, a accordé une licence de sa technologie d'extraction avancée à 95 % de pureté à Merit Functional Foods, bien que la production de volumes commerciaux reste limitée à ce stade. Les dépôts de brevets dans le secteur ont augmenté de 34 % durant 2024-2025, les innovations se concentrant principalement sur les méthodes de filtration économes en énergie et les enzymes de masquage des arômes. L'expertise réglementaire est devenue un avantage concurrentiel critique, car le coût de préparation des dossiers pour l'EFSA peut atteindre jusqu'à 0,5 million EUR. Cette barrière financière confère aux acteurs établis bien financés un avantage distinct, notamment dans les segments émergents tels que les préparations pour nourrissons.

Leaders du Secteur Européen des Protéines de Pois

Ingredion Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Cargill Inc.

Cosucra Groupe Warcoing SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Lasenor a lancé VP-100, une protéine de pois texturante développée avec Meala FoodTech, pour réduire l'utilisation des œufs de 50 à 100 % dans les produits de boulangerie comme les muffins et les gâteaux. L'ingrédient a amélioré l'aération, produit des miettes plus moelleuses, prolongé la durée de conservation et maintenu le volume et la texture.

- Juin 2025 : DSM-Firmenich s'est associé à Meala FoodTech pour lancer Vertis PB Pea, une protéine de pois texturante à étiquette propre pour les alternatives de viande à base de plantes. Cet ingrédient multifonctionnel remplace les liants modifiés comme les hydrocolloïdes, permettant des listes d'ingrédients plus courtes tout en assurant la liaison, la gélification, l'émulsification et l'enrichissement en protéines.

- Mai 2024 : Dans une démarche stratégique visant à diversifier son portefeuille de protéines végétales, Roquette a lancé NUTRALYS Fava S900M, un isolat de protéines de fève durable et de haute qualité qui complète ses offres de protéines de pois. Ce produit a été présenté comme conçu pour fournir des profils d'acides aminés équilibrés et des attributs fonctionnels adaptés aux compléments nutritionnels à étiquette propre, aux boissons et aux produits alternatifs à la viande. L'ajout de cet ingrédient innovant souligne l'engagement de l'entreprise à élargir les options de protéines durables pour le marché européen en croissance.

- Février 2024 : Roquette a introduit quatre ingrédients innovants à base de protéines de pois sous sa marque NUTRALYS offrant des fonctionnalités améliorées et des avantages nutritionnels. Ces nouveaux isolats et concentrats de protéines de pois sont conçus pour améliorer les propriétés de texture, de solubilité et d'émulsification, les rendant idéaux pour une large gamme d'applications alimentaires à base de plantes. Les produits ciblent les formulations dans les barres nutritionnelles riches en protéines, les mélanges pour boissons et les alternatives laitières, permettant aux fabricants de répondre à la demande croissante des consommateurs pour des options de protéines à étiquette propre et à base de plantes.

Périmètre du Rapport sur le Marché Européen des Protéines de Pois

La protéine de pois est un produit alimentaire et un complément protéique dérivé et extrait des pois cassés jaunes et verts, Pisum sativum.

Le marché européen des protéines de pois est segmenté par forme, application et géographie. Sur la base de la forme, le marché est segmenté en isolat de protéines, concentrat de protéines et protéines texturées. Sur la base de l'application, le marché est segmenté en boulangerie, extenseur et substitut de viande, complément nutritionnel, boisson, snacks et autres applications. Par géographie, le marché est segmenté en Espagne, Royaume-Uni, France, Allemagne, Italie, Russie et reste de l'Europe.

La taille du marché a été évaluée en termes de valeur en USD et en termes de volume en tonnes pour tous les segments susmentionnés.

| Isolat de Protéines |

| Concentrat de Protéines |

| Texturé/Hydrolysé |

| Protéines de Pois Conventionnelles |

| Protéines de Pois Biologiques |

| Alimentation et Boissons | Boulangerie |

| Extenseurs et Substituts de Viande | |

| Compléments Nutritionnels | |

| Boissons | |

| Snacks | |

| Confiserie | |

| Nutrition Infantile | |

| Alimentation Animale | |

| Compléments Alimentaires | |

| Autres Applications |

| Europe |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par Forme | Isolat de Protéines | |

| Concentrat de Protéines | ||

| Texturé/Hydrolysé | ||

| Par Catégorie de Produit | Protéines de Pois Conventionnelles | |

| Protéines de Pois Biologiques | ||

| Par Application | Alimentation et Boissons | Boulangerie |

| Extenseurs et Substituts de Viande | ||

| Compléments Nutritionnels | ||

| Boissons | ||

| Snacks | ||

| Confiserie | ||

| Nutrition Infantile | ||

| Alimentation Animale | ||

| Compléments Alimentaires | ||

| Autres Applications | ||

| Par Géographie | Europe | |

| Royaume-Uni | ||

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen des protéines de pois en 2031 ?

Le marché européen des protéines de pois devrait atteindre 710,95 millions USD d'ici 2031.

Quelle forme domine la demande régionale ?

Les isolats de protéines dominent, détenant 66,12 % de part en 2025 et se développant à un TCAC de 7,72 % jusqu'en 2031.

Pourquoi la France est-elle la géographie à la croissance la plus rapide ?

Le financement gouvernemental, les nouvelles capacités de traitement et les options obligatoires de protéines végétales dans la restauration collective soutiennent un TCAC prévu de 9,02 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les compléments alimentaires, notamment les poudres de nutrition sportive et les boissons protéinées prêtes à consommer, progressent à un TCAC de 8,85 % jusqu'en 2031.

Dernière mise à jour de la page le: