Taille et part du marché européen des protéines de blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

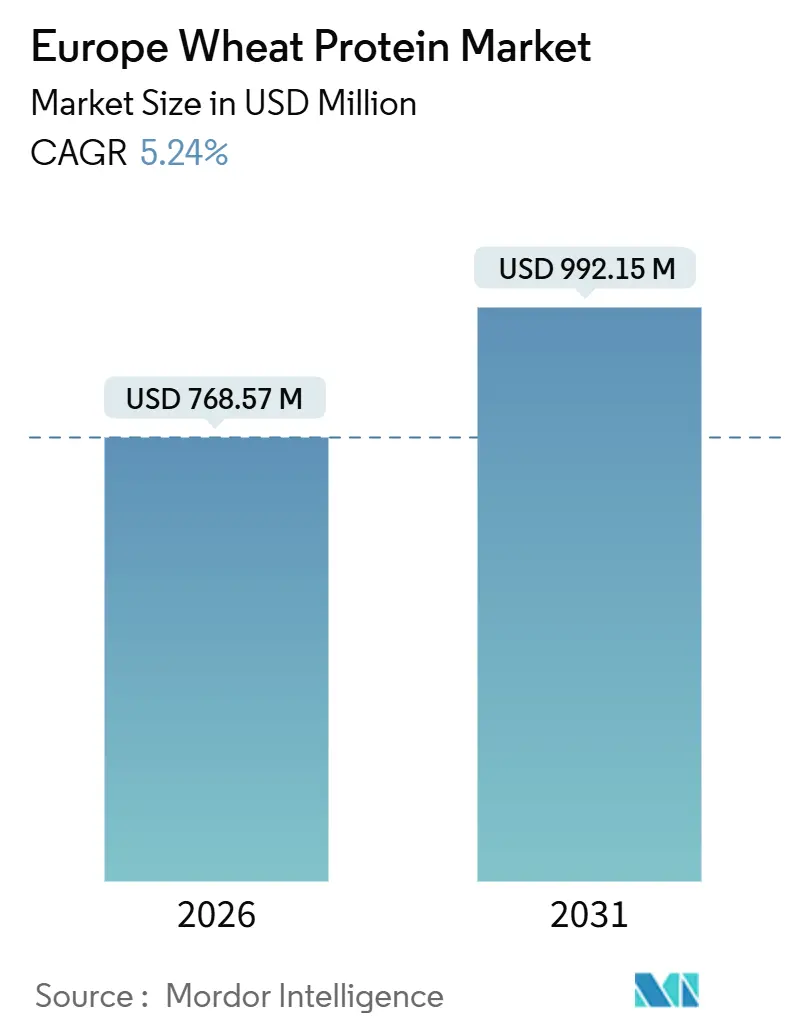

| Taille du Marché (2026) | 768.57 Millions de dollars américains |

| Taille du Marché (2031) | 992.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines de blé par Mordor Intelligence

La taille du marché européen des protéines de blé devrait connaître une croissance substantielle, passant de 768,57 millions USD en 2026 à 992,15 millions USD d'ici 2031, à un CAGR de 5,24 %. En termes de volume de marché, le marché devrait croître de 192,04 milliers de tonnes métriques en 2026 à 243,35 milliers de tonnes métriques d'ici 2031, à un CAGR de 4,85 % durant la période de prévision (2026-2031). Cette croissance est portée par la popularité croissante des régimes à base de plantes, une préférence grandissante pour des options alimentaires à étiquette propre et durables, ainsi que des politiques gouvernementales favorables qui soutiennent des systèmes alimentaires durables. L'Allemagne, la France et le Royaume-Uni dominent le marché grâce à leurs capacités avancées de transformation alimentaire et à leurs solides réseaux de distribution au détail. Pour répondre à l'évolution de la demande des consommateurs, les fabricants améliorent leurs processus de production en adoptant des technologies avancées d'extraction et de fractionnement. Ces innovations élargissent l'utilisation des protéines de blé dans diverses applications, notamment les produits de boulangerie, les substituts de viande, la nutrition sportive et les articles de soins personnels. Ces développements permettent aux fabricants de s'aligner sur les préférences des consommateurs tout en contribuant aux objectifs de durabilité de la région.

Principaux enseignements du rapport

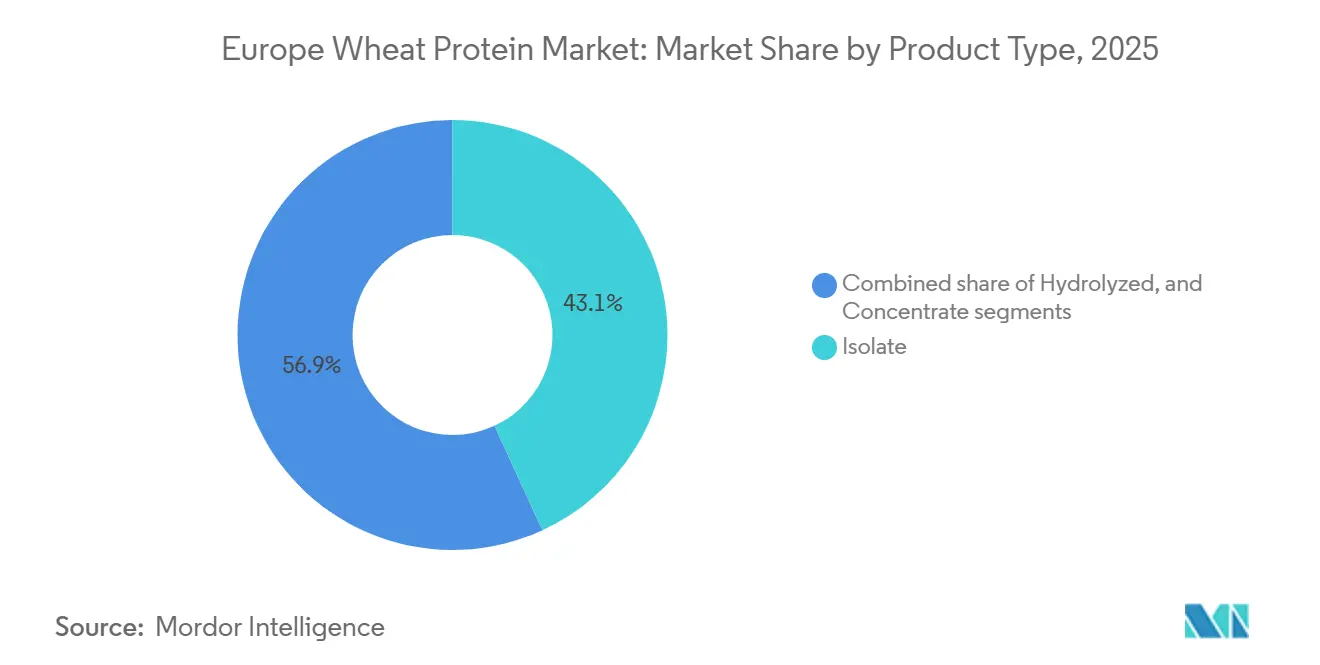

- Par type de produit, les isolats ont dominé avec 43,12 % de la part du marché européen des protéines de blé en 2025, tandis que les protéines de blé hydrolysées devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par forme, le format sec détenait une part de 82,74 % en 2025 ; le format liquide devrait croître à un CAGR de 5,9 % jusqu'en 2031.

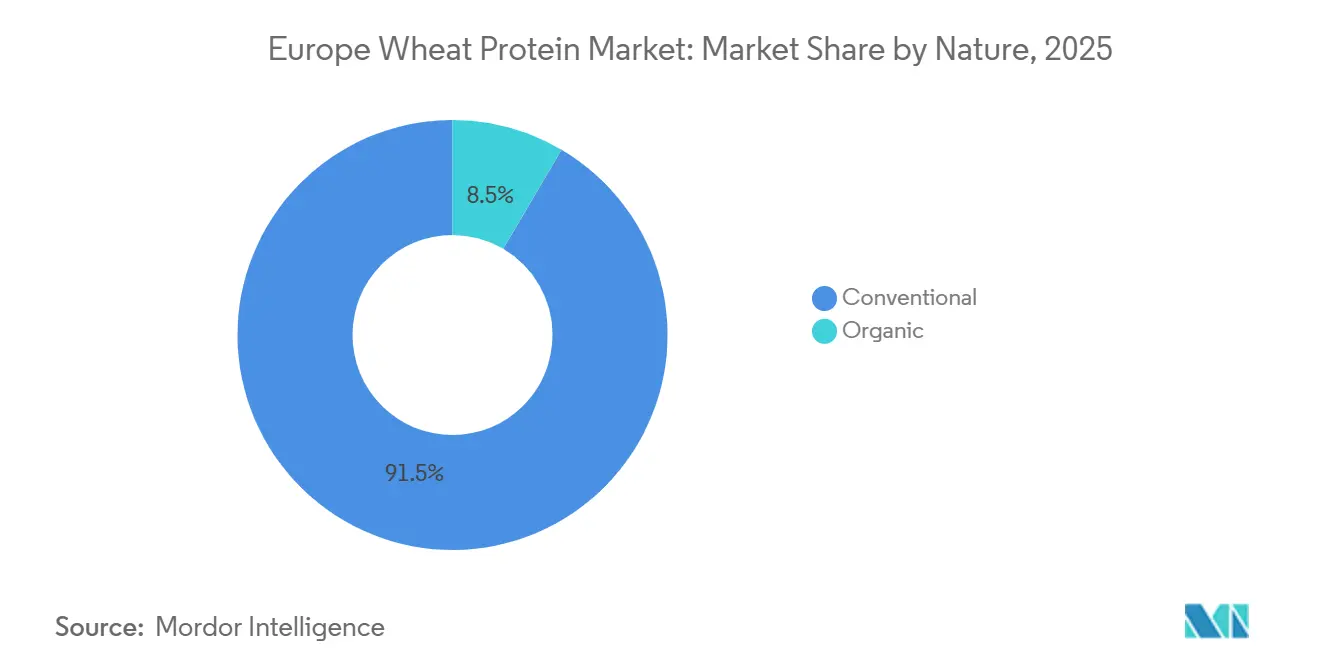

- Par nature, le segment conventionnel représentait 91,54 % de la taille du marché européen des protéines de blé en 2025, tandis que le segment biologique progresse à un CAGR de 8,85 % durant 2026-2031.

- Par application, l'alimentation et les boissons ont capté 80,42 % de la taille du marché européen des protéines de blé en 2025, tandis que les cosmétiques et les soins personnels sont prêts à croître à un CAGR de 8,73 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 27,31 % en 2025 ; les Pays-Bas devraient croître à un CAGR de 8,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des protéines de blé

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des protéines de blé dans les produits végétaliens et à base de plantes | +2.2% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients à étiquette propre | +1.5% | Allemagne, France, Royaume-Uni, pays nordiques | Long terme (≥4 ans) |

| Utilisation croissante dans les applications de boulangerie et de confiserie | +1.3% | Allemagne, Royaume-Uni, France, Italie | Court terme (≤2 ans) |

| Les tendances fitness stimulent la demande de protéines de blé dans les compléments alimentaires | +1.1% | Allemagne, Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Les perturbations de l'approvisionnement en protéines animales stimulent la demande de protéines de blé. | +0.8% | Mondial, avec un accent sur l'Allemagne et la France | Court terme (≤2 ans) |

| La recherche améliore l'extraction et la fonctionnalité des protéines de blé | +0.7% | Allemagne, Pays-Bas, France | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des protéines de blé dans les produits végétaliens et à base de plantes

En Europe, les fabricants adoptent de plus en plus les protéines de blé pour les produits végétaliens et à base de plantes, stimulant ainsi la croissance du marché. Tirant parti de la polyvalence du blé, ils créent des substituts de viande qui séduisent à la fois les végétaliens et les flexitariens, avec des innovations telles que les lanières d'agneau à base de protéines de blé et les saucisses façon poulet de PLNT. L'Allemagne soutient cette transition par des initiatives telles que l'allocation de 38 millions EUR dans son budget 2024 pour promouvoir les protéines à base de plantes, cultivées en cellules et fermentées avec précision. Les avancées technologiques d'entreprises comme Bühler et Andritz permettent de développer la production de protéines de blé grâce à des méthodes telles que l'extrusion et la fermentation, réduisant les coûts et améliorant l'accessibilité dans des segments alimentaires tels que les repas prêts à consommer, les collations et les produits de boulangerie. La demande croissante des consommateurs pour des options durables et soucieuses de la santé, ainsi que l'accent mis par l'Allemagne sur la réduction des émissions de gaz à effet de serre, renforcent davantage l'adoption des protéines de blé, qui offrent des avantages nutritionnels et fonctionnels avec une empreinte environnementale plus faible par rapport aux protéines d'origine animale.

Demande croissante d'ingrédients à étiquette propre

Le mouvement pour l'étiquette propre en Europe transforme les formulations de protéines de blé, car les consommateurs exigent des ingrédients peu transformés et d'origine transparente. Les avancées technologiques, telles que l'hydrolyse enzymatique, améliorent la solubilité et la fonctionnalité des protéines végétales comme les protéines de blé sans additifs chimiques, les rendant adaptées à un plus large éventail d'applications alimentaires. Des recherches publiées dans les Actes de l'Académie nationale des sciences soulignent l'efficacité de l'hydrolyse enzymatique pour remédier à la faible solubilité de certaines protéines végétales. Les initiatives de l'Université et Centre de recherche de Wageningen soutiennent davantage les solutions à étiquette propre en promouvant des listes d'ingrédients simplifiées et des composants familiers pour renforcer l'acceptation et la confiance des consommateurs. De plus, EIT Food et Foundation Earth ont introduit des normes de notation environnementale des aliments en août 2024, visant à sensibiliser les consommateurs à l'impact écologique de leurs choix alimentaires tout en renforçant les pratiques de durabilité et d'approvisionnement éthique dans l'industrie alimentaire.

Utilisation croissante dans les applications de boulangerie et de confiserie

En Europe, les secteurs de la boulangerie et de la confiserie adoptent de plus en plus les protéines de blé en raison de l'évolution des préférences des consommateurs et des innovations industrielles. Les protéines de blé améliorent la texture, la rétention d'humidité et le profil nutritionnel des produits de boulangerie, en faisant un ingrédient clé dans des produits tels que le pain, les pâtisseries, les gâteaux et les petits pains. La demande croissante d'une alimentation plus saine, de régimes à base de plantes et de produits de boulangerie riches en protéines et pauvres en glucides a favorisé son adoption, son rôle de substitut aux protéines laitières et aux protéines d'œuf séduisant la démographie végétalienne en pleine croissance. La France et l'Allemagne, en tant que principaux producteurs de blé, utilisent des pratiques agricoles avancées et de solides capacités de recherche et développement pour produire des protéines de blé de qualité supérieure, répondant à la fois aux demandes de produits traditionnels et sans gluten. Cette évolution répond aux besoins des consommateurs atteints de la maladie cœliaque ou de sensibilités au gluten, tout en renforçant le rôle des protéines de blé dans le patrimoine culinaire européen. De plus, la conscience croissante de la santé, les initiatives de durabilité de l'Union européenne et les avancées dans les technologies d'extraction des protéines positionnent les protéines de blé comme une alternative plus écologique aux protéines d'origine animale avec une empreinte carbone plus faible. En conséquence, les secteurs de la boulangerie et de la confiserie stimulent une croissance significative sur le marché des protéines de blé, qui est prêt à se développer davantage dans les années à venir.

Les tendances fitness stimulent la demande de protéines de blé dans les compléments alimentaires

La prise de conscience croissante en matière de fitness et les modes de vie actifs stimulent une forte demande de protéines de blé en tant qu'ingrédient clé dans la nutrition sportive et les compléments alimentaires. Alors que les consommateurs recherchent des sources de protéines végétales et sans allergènes, les protéines de blé séduisent les athlètes et les habitués des salles de sport à la recherche d'options de récupération musculaire et d'amélioration des performances au-delà du lactosérum traditionnel. La popularité croissante des régimes végétaliens et flexitariens amplifie davantage l'intérêt pour les compléments de protéines de blé, car elles offrent une teneur élevée en glutamine bénéfique pour la réparation musculaire. Les marques capitalisent sur cette tendance en lançant des poudres de protéines, des barres et des boissons prêtes à consommer contenant des isolats de protéines de blé. Les influenceurs fitness sur les réseaux sociaux et les applications de nutrition personnalisée sensibilisent également aux avantages des protéines de blé, accélérant leur adoption. Collectivement, ces dynamiques positionnent les protéines de blé comme une solution incontournable sur les marchés mondiaux en plein essor des compléments fitness et sportifs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des cas d'intolérance au gluten et de maladie cœliaque | -1.8% | Royaume-Uni, Allemagne, Italie, pays nordiques | Long terme (≥4 ans) |

| Utilisation croissante de sources de protéines de substitution | -1.2% | Allemagne, France, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.9% | Toutes les régions européennes | Court terme (≤2 ans) |

| Droits de douane affectant les importations et exportations de blé | -0.6% | Royaume-Uni, Russie, reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des cas d'intolérance au gluten et de maladie cœliaque

Alors que la maladie cœliaque touche de plus en plus la population européenne, les produits traditionnels à base de protéines de blé font face à des défis. Les données publiées par l'Autorité européenne de sécurité des aliments en mai 2024 indiquent que plus de 5 millions de personnes dans l'UE vivent avec la maladie cœliaque [1]Source : Autorité européenne de sécurité des aliments, « Épisode 18 - Maladie cœliaque : vivre sans gluten », efsa.europa.eu. Cependant, cette préoccupation croissante pour la santé crée simultanément des opportunités de niche pour des variantes spécialisées de protéines de blé. En réponse à ces problèmes de santé, l'UE a mis en place des réglementations strictes en matière d'étiquetage du gluten. Contrairement aux normes américaines plus souples et souvent volontaires, l'UE impose une conformité stricte. Soulignant cet engagement, le Règlement (UE) n° 828/2014 de la Commission européenne impose que les produits étiquetés « sans gluten » ne dépassent pas 20 parties par million (ppm) de gluten. Cette réglementation vise à renforcer la clarté et la sécurité pour les consommateurs sensibles au gluten. Reflétant ces évolutions, le marché voit des innovations telles que des farines de blé sans gluten qui imitent les produits traditionnels à base de blé. Ces avancées répondent non seulement aux préoccupations relatives au goût et à la nutrition, mais ciblent également spécifiquement les personnes sensibles au gluten. Par conséquent, alors que les protéines de blé conventionnelles restent un pilier pour le grand public, le marché évolue : des protéines de blé spécialisées et modifiées émergent pour répondre aux consommateurs ayant des restrictions alimentaires.

Utilisation croissante de sources de protéines de substitution

L'évolution du paysage des protéines en Europe exerce une pression accrue sur les protéines de blé, car des sources alternatives, reconnues pour leurs avantages nutritionnels distincts et leur durabilité, gagnent en popularité. Le lancement par Roquette de NUTRALYS® Fava S900M, un isolat de protéines de fève contenant 90 % de protéines, en Europe et en Amérique du Nord le 28 mai 2024, illustre cette tendance. Soutenu par une subvention de 17 millions EUR du programme Horizon 2020 de l'UE, le projet PLENITUDE vise à établir une bioraffinerie, ciblant une production annuelle de protéines de 16 000 tonnes à partir de matières premières durables. Cette initiative s'aligne sur la demande croissante de sources de protéines végétales et respectueuses de l'environnement, portée par les préférences des consommateurs et le soutien réglementaire aux pratiques durables. Face à ces évolutions, les producteurs de protéines de blé sont poussés à différencier leurs produits, en se concentrant sur une fonctionnalité améliorée, la durabilité et des formulations adaptées à des applications spécifiques. De plus, les fabricants explorent des innovations dans les technologies de transformation et des partenariats pour renforcer leur avantage concurrentiel sur un marché en rapide diversification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les isolats dominent, les hydrolysés s'accélèrent

En 2025, les isolats de protéines de blé détiennent une part dominante de 43,12 % du marché européen, en raison de leur teneur élevée en protéines et de leurs avantages fonctionnels dans les applications haut de gamme. Selon l'American Society of Baking, l'isolat de protéines de blé, affichant une teneur minimale en protéines de 90 %, est soumis à un procédé de traitement par voie humide. Ce procédé sépare l'amidon de la farine de blé tout en conservant les propriétés protéiques souhaitées. En conséquence, cet ingrédient riche en protéines se retrouve dans une myriade de produits, des produits de boulangerie cétogènes et hypocaloriques aux aliments pour bébés. Sa capacité à renforcer la résistance et l'élasticité de la pâte s'avère essentielle pour la boulangerie à grande vitesse. Bien que l'UE n'ait pas encore établi de réglementations spécifiques pour la composition des isolats de protéines de blé, à l'exception des aliments pour bébés, cette ambiguïté favorise un paysage innovant, bien que des normes de sécurité fondamentales soient en place.

Les protéines de blé hydrolysées sont en hausse, avec une croissance projetée à un CAGR de 7,36 % de 2026 à 2031. Leur attrait réside dans leur digestibilité et leur biodisponibilité supérieures, ce qui en fait un ingrédient recherché dans la nutrition spécialisée et les cosmétiques. L'Autorité européenne de sécurité des aliments (EFSA) est en première ligne, examinant les nouveaux aliments et ingrédients, y compris les hydrolysats de protéines, pour s'assurer qu'ils répondent aux normes de sécurité avant leur mise sur le marché, à compter de juillet 2025[2]Source : Autorité européenne de sécurité des aliments, « Que sont les nouveaux aliments et sont-ils sûrs pour moi ? », efsa.europa.eu. La croissance de ce segment est renforcée par des recherches de pointe en extraction et modification des protéines, amplifiant les attributs fonctionnels et la portée applicative des protéines de blé hydrolysées dans l'alimentation, les cosmétiques et les produits pharmaceutiques.

Par forme : le sec domine, le liquide gagne en dynamisme

En 2025, les protéines de blé sèches dominent le marché avec une part de 82,74 %, en raison de leur durée de conservation plus longue et de leurs avantages logistiques dans le secteur varié de la transformation alimentaire en Europe. Pour la campagne de commercialisation 2024/2025, le marché des céréales de l'Union européenne, principal fournisseur pour la production de protéines de blé, a enregistré une production de blé tendre de 111,0 millions de tonnes, comme l'a noté la Commission européenne. Cette chaîne d'approvisionnement stable renforce la position dominante des protéines de blé sèches. Leur manutention et leur stockage sont moins spécialisés que leur homologue liquide, ce qui en fait le choix privilégié des fabricants dans divers segments d'application.

Les protéines de blé liquides sont sur une trajectoire de croissance, affichant un CAGR de 5,9 % de 2026 à 2031. Les fabricants de produits alimentaires et de boissons se tournent vers ces solutions, visant à rationaliser la production et à assurer la cohérence des produits. Le Service de recherche du Parlement européen souligne le rôle des sources de protéines alternatives, y compris les protéines végétales, dans le renforcement de la sécurité alimentaire et l'atténuation des impacts environnementaux au sein de l'UE. Cet accent mis sur les protéines durables stimule les innovations dans les formulations de protéines de blé liquides, notamment dans les applications où une incorporation rapide et une distribution uniforme sont primordiales pour la qualité et l'efficacité.

Par nature : base conventionnelle, croissance biologique

En 2025, les protéines de blé conventionnelles détiennent une part dominante de 91,54 % du marché européen, soulignant leurs chaînes d'approvisionnement bien établies et leurs avantages en termes de coûts dans les applications alimentaires grand public. Soutenant cette domination, la politique agricole de l'Union européenne reste ferme dans son soutien à la production conventionnelle de blé. Selon la Commission européenne, la production totale de céréales est projetée à 287,2 millions de tonnes pour la campagne de commercialisation 2025/2026, marquant une hausse de 13,1 % par rapport à l'année précédente. Cette production robuste garantit un flux constant de matières premières pour l'extraction des protéines de blé conventionnelles, renforçant sa position dominante sur le marché dans divers secteurs alimentaires et industriels.

Pendant ce temps, les protéines de blé biologiques sont en hausse, avec un CAGR notable de 8,85 % prévu pour 2026-2031. Cette progression est alimentée par une inclination croissante des consommateurs vers des ingrédients d'origine durable et sans produits chimiques. Une revue détaillée dans la revue Resources met en lumière les répercussions environnementales de la production de blé dans différents systèmes agrotechniques. Elle a souligné les avantages des méthodes durables, notamment l'agriculture biologique, dans la réduction des empreintes écologiques. La recherche a mis en évidence l'importance des engrais organiques et du travail du sol de conservation dans la promotion de la durabilité, en résonance avec la demande accrue de protéines de blé certifiées biologiques. Renforçant davantage cet élan, le Parlement européen a déployé une Stratégie protéines, soulignant le rôle central des protéines végétales durables dans les systèmes alimentaires modernes.

Par application : l'alimentation et les boissons dominent, les cosmétiques s'accélèrent

En 2025, le marché européen des protéines de blé voit le secteur de l'alimentation et des boissons dominer avec une part de 80,42 %. Cette domination est attribuée aux propriétés fonctionnelles polyvalentes des protéines de blé, exploitées dans une gamme de produits, des produits de boulangerie et des alternatives à la viande aux collations et aux produits prêts à consommer. Le segment de l'alimentation et des boissons capitalise sur les attributs uniques des protéines de blé : amélioration de la texture, apport de structure et renforcement des profils nutritionnels, tout en restant rentable par rapport à d'autres sources de protéines. L'Agriculture and Horticulture Development Board joue un rôle central, offrant des données de marché et des analyses essentielles pour le secteur des céréales et des oléagineux, y compris le blé, soutenant ainsi la croissance des applications alimentaires. L'Union européenne, soulignant l'importance d'un approvisionnement domestique en protéines végétales pour la sécurité alimentaire, voit l'Allemagne mener la charge avec une allocation de 38 millions EUR pour des initiatives de protéines durables en 2024.

Sur un autre front, le segment des alternatives à la viande est prêt pour une croissance significative, ciblant un CAGR de 8,62 % de 2026 à 2031. Pendant ce temps, le secteur des cosmétiques et des soins personnels émerge comme le segment à la croissance la plus rapide pour les protéines de blé en Europe. Cette progression est alimentée par une préférence croissante des consommateurs pour des ingrédients de beauté naturels et durables. Les recherches en cours sur les techniques d'extraction et de modification des protéines renforcent les propriétés fonctionnelles des protéines de blé dans les cosmétiques, notamment les variantes hydrolysées connues pour leurs bienfaits sur le conditionnement de la peau et le renforcement des cheveux. Les applications d'alimentation animale connaissent également une croissance régulière, grâce à la valeur nutritionnelle et à la rentabilité des protéines de blé pour l'élevage et l'aquaculture. De plus, le Service de recherche du Parlement européen souligne le potentiel des sources de protéines alternatives, comme le blé, dans le renforcement de la sécurité alimentaire et l'atténuation des impacts environnementaux, soutenant ainsi la croissance dans tous les segments d'application.

Analyse géographique

En 2025, l'Allemagne détient une part dominante de 27,31 % du marché européen des protéines de blé, soutenue par un secteur de transformation alimentaire robuste et en croissance constante. Avec une production de blé atteignant 18,53 millions de tonnes métriques en 2024, l'Allemagne se distingue comme un producteur de blé de premier plan, selon l'Office fédéral de la statistique[3]Source : Commission européenne, « Situation du marché des céréales », circabc.europa.eu. Des avancées pionnières dans les protéines de blé, notamment pour les alternatives à la viande et les produits de boulangerie, sont menées par des fabricants allemands. Un exemple concret est la marque Loryma du Crespel & Deiters Group, qui met l'accent sur les ingrédients alimentaires à base de blé, couvrant les protéines de blé, les amidons de blé modifiés et les mélanges fonctionnels. Portée par un engagement envers la durabilité et un penchant pour les ingrédients haut de gamme, la demande croissante de l'Allemagne pour les produits à base de protéines de blé est encore amplifiée par un intérêt croissant pour les offres biologiques et à étiquette propre.

Les Pays-Bas devraient atteindre le CAGR le plus élevé de 8,76 %, marquant un virage prononcé vers les protéines végétales. Les producteurs néerlandais d'analogues de viande se développent rapidement, portés par une demande croissante des consommateurs pour des options alimentaires durables et à base de plantes. Ces fabricants dépendent fortement des protéines de blé texturées et vitales pour répondre au besoin croissant de substituts de viande innovants. La Green Protein Alliance met en évidence un fort accent national sur l'augmentation de la consommation de protéines végétales, avec des supermarchés et des producteurs alimentaires alignant leurs stratégies pour répondre à cette tendance. Cette évolution souligne l'engagement des Pays-Bas à favoriser un écosystème alimentaire durable, positionnant les protéines de blé comme un ingrédient essentiel sur le marché des protéines végétales.

Les marchés des protéines de blé au Royaume-Uni et en France évoluent rapidement, portés par les préférences des consommateurs pour des options alimentaires axées sur la santé et durables. Au Royaume-Uni, le secteur de la transformation alimentaire s'adapte aux défis tels que la hausse des coûts des ingrédients et l'inflation en se concentrant sur des emballages de plus petite taille et en s'approvisionnant en ingrédients abordables. Malgré ces obstacles, le marché évolue vers des ingrédients à étiquette propre et à base de plantes, créant des opportunités pour les protéines de blé. Pendant ce temps, la France tire parti de sa solide base agricole et de son secteur avancé de fabrication alimentaire pour se concentrer sur les applications de boulangerie et les produits alimentaires haut de gamme. Avec une riche tradition culinaire, la France valorise les protéines de blé pour leur capacité à améliorer le goût et la texture des produits traditionnels, renforçant davantage sa position sur le marché européen des protéines de blé.

Paysage réglementaire

Les ingrédients protéiques de blé vendus pour des applications alimentaires et de boissons en Europe sont soumis aux règles de l'UE en matière d'information sur les denrées alimentaires et d'allergènes, le blé étant classé comme céréale contenant du gluten à l'annexe II du règlement (UE) n° 1169/2011, ce qui impose une déclaration claire des allergènes et une mise en évidence sur les étiquettes. Pour les allégations liées au gluten, la région applique un seuil harmonisé en vertu du règlement (UE) n° 828/2014 de la Commission, selon lequel les denrées étiquetées « sans gluten » ne doivent pas dépasser 20 mg/kg, ce qui façonne les tests d'assurance qualité, la préservation de l'identité et la gestion des risques pour les isolats, concentrés et hydrolysats de protéines de blé utilisés dans les aliments composés.

Les choix de formulation et de transformation s'inscrivent également dans les cadres de sécurité de l'UE pour les additifs et les auxiliaires technologiques. Le règlement (CE) n° 1333/2008 régit l'utilisation et la sécurité des additifs alimentaires via des listes de l'Union, et les évaluations de sécurité de l'EFSA pour les enzymes alimentaires et ingrédients dérivés du blé mettent l'accent sur la purification en aval et la teneur résiduelle en protéines ou en gluten, influençant la documentation et la validation des solutions de protéines de blé raffinées ou modifiées par voie enzymatique.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des protéines de blé est étroitement liée à la base régionale de meunerie du blé et de transformation de l'amidon. Elle commence généralement par la culture et l'approvisionnement du blé (notamment auprès de grands pays producteurs comme la France et l'Allemagne), suivis de la mouture et du fractionnement humide (séparation hydromécanique) pour séparer les flux d'amidon et de gluten/protéines. Les étapes en aval comprennent la concentration et le séchage pour le gluten de blé vital et les isolats, ainsi qu'un raffinage supplémentaire tel que l'hydrolyse enzymatique pour produire des protéines de blé hydrolysées destinées à des usages spécialisés dans l'alimentation, la nutrition sportive, ainsi que les cosmétiques et soins personnels.

La fabrication en aval intermédiaire repose sur des transformateurs d'ingrédients et des entreprises agroalimentaires intégrées fournissant des protéines standardisées et des systèmes prêts à l'application aux fabricants de produits alimentaires et de boissons (boulangerie, snacks, alternatives à la viande et prêts-à-consommer/prêts-à-cuisiner), ainsi qu'aux formulateurs d'aliments pour animaux et de soins personnels. Des points de contrôle de conformité et d'assurance qualité sont intégrés tout au long de la distribution en raison de l'étiquetage obligatoire des allergènes en vertu du règlement (UE) n° 1169/2011 et de la justification des allégations pour les aliments « sans gluten » à 20 mg/kg, ce qui accroît l'importance de la traçabilité, de la ségrégation et des tests analytiques tout au long du stockage, du mélange et du conditionnement des produits finis avant que les produits ne transitent par les distributeurs, les circuits de marques propres et les accords de fourniture directe industrielle.

Paysage concurrentiel

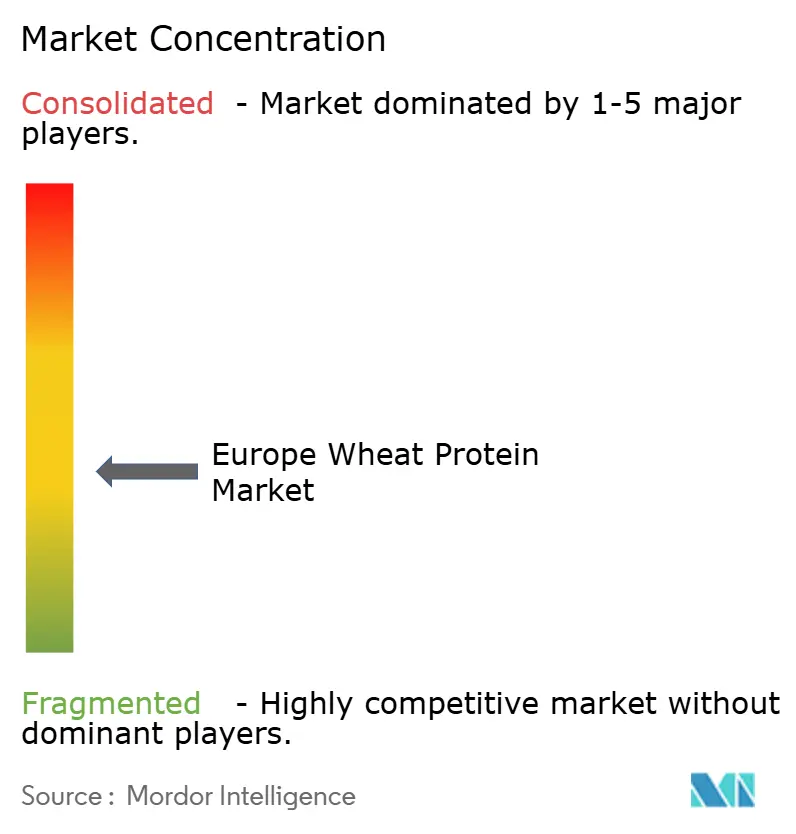

Le marché européen des protéines de blé présente une fragmentation modérée. Sur ce marché, un mélange de géants établis et de nouveaux acteurs se disputent la domination dans les segments des isolats, des concentrés et des hydrolysés. Les acteurs clés tels que The Archer-Daniels-Midland Company, Cargill, Incorporated et Roquette Frères s'appuient sur des chaînes d'approvisionnement intégrées et des portefeuilles de produits diversifiés. Pendant ce temps, des entreprises de niche progressent grâce à l'innovation et à des formulations sur mesure. Les transformateurs régionaux et les fabricants de marques distributeurs, à l'écoute des demandes locales, façonnent davantage le paysage concurrentiel du marché. De plus, les collaborations stratégiques et les expansions de capacité sont essentielles pour définir ces dynamiques.

Dans le but d'améliorer leurs capacités technologiques et de sécuriser les matières premières essentielles, les entreprises se tournent de plus en plus vers des partenariats stratégiques et l'intégration verticale. The Archer-Daniels-Midland Company (ADM) réalise des progrès significatifs en matière de durabilité, ciblant des pratiques d'agriculture régénératrice à l'échelle mondiale, couvrant quatre millions d'acres d'ici 2025. Cette initiative vise non seulement à renforcer sa position sur le marché, mais s'aligne également sur la demande croissante de pratiques respectueuses de l'environnement dans le secteur.

Les nouveaux entrants ne se contentent pas de rejoindre la mêlée ; ils s'établissent dans des segments de niche, tels que les protéines de blé biologiques et les variantes hydrolysées conçues pour les cosmétiques. Ces offres spécialisées répondent à l'évolution des préférences des consommateurs pour des ingrédients naturels et fonctionnels. Cette évolution pousse les acteurs établis à élargir leurs efforts d'innovation pour rester compétitifs.

Leaders du secteur européen des protéines de blé

The Archer-Daniels-Midland Company

Cargill, Incorporated

Roquette Freres

Tereos SCA

MGP Ingredients, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc en matière de produits et d'applications s'élargit autour de formats à fonctionnalité accrue qui simplifient la formulation à base de plantes, en particulier les protéines de blé texturées et les variantes hydrolysées répondant aux exigences de texture, de liaison et de solubilité. Un signal concret de cette orientation est le lancement par Roquette en juin 2025 de NUTRALYS T WHEAT 600L, positionné pour la texture fibreuse dans les alternatives à la viande et produit à partir de blé d'origine européenne, renforçant le passage du gluten de type produit de base vers des solutions de protéines de blé spécifiques à l'application et compatibles avec la transformation à travers l'Europe.

La dynamique politique soutient également l'investissement et les activités de partenariat dans l'ensemble de l'écosystème des protéines de blé en donnant la priorité à des chaînes de valeur protéiques locales plus solides et à des capacités de transformation renforcées. En juillet 2026, la Commission européenne a publié le COM(2026) 355 final décrivant des actions visant à un système protéique de l'UE plus autonome, mettant l'accent sur la R&I pour les protéines végétales et le développement des infrastructures de transformation. Ce contexte souligne l'importance continue accordée à la traçabilité, à la durabilité et aux initiatives collaboratives entre producteurs, transformateurs et fabricants dans le domaine des protéines de blé, tout en assurant une différenciation au sein d'un paysage des protéines végétales marqué par une concurrence croissante d'autres sources de protéines.

Développements récents du secteur

- Juillet 2026 : La Commission européenne a publié le COM(2026) 355 final décrivant des actions visant à construire un système protéique de l'UE plus autonome, mettant notamment l'accent sur la R&I pour les protéines végétales et le développement des infrastructures de transformation. Cette orientation politique renforce les arguments en faveur d'un approvisionnement localisé, d'une capacité de transformation et de projets collaboratifs améliorant la fonctionnalité et l'évolutivité des protéines végétales utilisées dans les formulations alimentaires et de boissons, y compris les ingrédients protéiques de blé.

- Juin 2025 : Roquette a annoncé une expansion majeure de sa capacité de production de protéines de blé NUTRALYS en Europe, signalant une montée en puissance pour répondre à la demande croissante en protéines de blé texturées dans les alternatives à la viande.

- Mai 2024 : L'Autorité européenne de sécurité des aliments a souligné l'ampleur de la maladie cœliaque dans l'UE, avec plus de 5 millions de personnes atteintes, renforçant l'importance d'une conformité rigoureuse en matière d'allergènes et de gluten pour les ingrédients à base de blé. Ce contexte accroît la priorité opérationnelle accordée à l'étiquetage validé, à la ségrégation et aux tests tout au long des chaînes d'approvisionnement en protéines de blé, tout en encourageant l'innovation dans les formulations et applications où la gestion du gluten est essentielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les protéines dérivées du blé vendues comme ingrédients en Europe, où la demande est suivie dans les usages alimentaires, l'alimentation animale et les soins personnels, et les valeurs sont mesurées en USD au point de vente des fournisseurs d'ingrédients.

Exclusions du périmètre : nous excluons les aliments emballés finis et les compléments alimentaires, ainsi que les protéines non issues du blé telles que le pois, le soja, les produits laitiers et autres céréales.

Aperçu de la segmentation

- Par type de produit

- Isolat

- Concentré

- Hydrolysé

- Par forme

- Sec

- Liquide

- Par nature

- Biologique

- Conventionnel

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Collations et céréales

- Viande/volaille/fruits de mer et alternatives à la viande

- Produits alimentaires prêts à consommer/prêts à cuisiner

- Autre application

- Alimentation animale

- Cosmétiques et soins personnels

- Alimentation et boissons

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Pays nordiques (Suède, Danemark, Finlande, Norvège)

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour maintenir les hypothèses liées aux schémas spécifiques à l'Europe en matière de production, de commerce et d'utilisation des ingrédients à base de blé. Nous commençons généralement par cartographier la manière dont les protéines de blé passent de la meunerie et de la transformation de l'amidon aux circuits d'ingrédients, puis nous alignons ce flux sur les signaux de demande issus des principaux usages finaux.

Des sources publiques telles qu'Eurostat, la FAOSTAT, UN Comtrade, les publications de la Commission européenne sur l'agriculture et le commerce, ainsi que des publications scientifiques indexées dans la littérature ouverte ont été utilisées pour comprendre la disponibilité du blé, les flux commerciaux et les tendances d'application. Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les pages d'associations et la presse spécialisée réputée afin de recouper les mentions de capacité, les évolutions de la gamme de produits et les commentaires sur les prix. Un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données de brevets payante distincte, ont été utilisés de manière sélective pour valider les structures de propriété et vérifier la cohérence de l'intensité d'innovation. La liste des sources de recherche documentaire ci-dessus est illustrative, et d'autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la répartition de la demande entre les formats isolat, concentré et hydrolysé, ainsi que sur l'évolution des prix par forme (sèche ou liquide) selon les différents groupes d'acheteurs. Nous avons également échangé avec un ensemble de vendeurs d'ingrédients, de distributeurs et d'utilisateurs en aval sur les principaux marchés européens, afin de corriger le modèle lorsque les signaux secondaires étaient soit manquants, soit trop larges.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Directions générales : 14 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 14 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où la demande européenne est reconstruite à partir des volumes de consommation d'ingrédients et de la disponibilité ajustée au commerce, puis convertie en valeur à l'aide de la tarification au niveau des catégories. Une fois le premier total établi, il a été corroboré par des contrôles ascendants sélectifs, tels que des ventilations de revenus de fournisseurs échantillonnés, des retours de circuits de distributeurs et des vérifications ponctuelles du volume par application, qui sont ensuite utilisés pour ajuster toute surestimation manifeste.

Quelques données pratiques ont alimenté le modèle, notamment la production de transformation du blé et les mouvements d'importation-exportation, l'évolution du mix entre isolats, concentrés et produits hydrolysés, la part des formats secs par rapport aux formats liquides utilisés par les acheteurs, et la traction typique des applications dans l'alimentation et les boissons, l'alimentation animale et les cosmétiques. La tarification a été traitée avec précaution car elle peut évoluer avec les coûts du blé et de l'énergie. Nous avons utilisé une progression échelonnée du prix de vente moyen par format et par intensité d'utilisation finale plutôt qu'un prix unique et uniforme pour l'ensemble du marché. Lorsqu'une donnée spécifique à un pays ou à une application manquait, des ratios de substitution issus de marchés similaires ont été appliqués, puis confirmés par des retours d'experts.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios ancrée dans un ensemble restreint de moteurs systématiquement cités par les personnes interrogées, tels que l'activité de formulation à base de plantes, la reformulation clean-label et la compétitivité relative des prix par rapport aux autres protéines végétales. Chaque scénario a ensuite été converti en taux de croissance annuels par application, et la prévision finale a été pondérée vers le cas le plus probable après examen des orientations récentes en matière de commerce et de tarification.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de contrôles croisés répétés afin que les chiffres finaux restent alignés sur les signaux du monde réel, et non sur le simple résultat d'une feuille de calcul. Nous avons comparé les totaux à des indicateurs indépendants tels que les balances commerciales, les tendances de transformation du blé et les fourchettes de prix observées, puis avons examiné tout écart important ne pouvant être expliqué par un facteur connu.

Avant validation finale, le modèle est examiné par étapes, d'abord au niveau des données d'entrée, puis au niveau de l'agrégation par pays et par application, suivi d'une vérification finale de la logique de croissance. En cas de discordances majeures, les experts sont recontactés pour confirmer si le problème relève du périmètre, du calendrier ou d'un événement ponctuel. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une nouvelle vérification préalable à la livraison est effectuée afin que la vision reflète les informations les plus récentes disponibles.

Comparaison de la taille du marché européen des protéines de blé de Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des tailles de marché publiées différentes pour les protéines de blé en Europe, même lorsque les sources semblent traiter du même sujet. Les écarts proviennent généralement de la manière dont le périmètre du produit est défini, des années retenues comme base, et de la manière dont les prix et volumes sont convertis en une valeur unique en USD.

Pour ce marché, les plus grandes différences proviennent généralement de la question de savoir si des ingrédients adjacents sont intégrés dans le total, de la manière dont la tarification sèche par rapport à liquide est traitée, et de l'utilisation ou non d'une définition plus large des ingrédients protéiques plutôt que du blé uniquement. Certaines estimations utilisent également des niveaux de prix d'années antérieures ou des fenêtres de prévision plus longues, et ces choix peuvent augmenter ou diminuer la valeur implicite de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 768,57 millions USD (2026) | |

| Éditeur de marché A | 920,50 millions USD (2026) | Utilise un cadrage plus long de 2026 à 2036 et suppose généralement une expansion plus rapide des alternatives à la viande, ce qui peut relever le niveau à court terme lorsqu'il est recalculé, et il est moins clair comment les formats secs et liquides sont tarifés séparément. |

| Revendeur du secteur B | 730,30 millions USD (2025) | Utilise une année de référence différente et peut appliquer un prix moyen combiné selon les types et applications, ce qui peut comprimer la valeur par rapport à une construction de prix spécifique par type et forme, et peut également refléter un calendrier de change antérieur. |

Le tableau montre que le choix de l'année, le traitement des prix et la rigueur avec laquelle le périmètre est restreint au blé uniquement peuvent expliquer l'essentiel de l'écart. Lorsque les isolats, concentrés et produits hydrolysés ne sont comptabilisés que comme des ventes d'ingrédients dérivés du blé en Europe, et lorsque la tarification sèche par rapport à liquide est modélisée distinctement, le total obtenu diffère, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des protéines de blé ?

Le marché est évalué à 768,57 millions USD en 2026 et devrait atteindre 992,15 millions USD d'ici 2031.

Quel segment affiche la croissance la plus élevée ?

Les protéines de blé hydrolysées, appréciées pour leur digestibilité améliorée et leur fonctionnalité cosmétique, affichent le CAGR le plus rapide à 7,36 % entre 2026 et 2031.

Quels sont les principaux défis ?

La volatilité des prix du grain de blé, l'augmentation des cas de maladie cœliaque et la pression concurrentielle des protéines végétales émergentes peuvent affecter les trajectoires de croissance.

Pourquoi le marché européen des protéines de blé est-il en croissance ?

L'expansion continue repose sur la demande croissante de produits à base de plantes, des politiques de soutien telles que le financement « Protéines du futur » de l'Allemagne, et les propriétés fonctionnelles uniques de l'ingrédient dans la boulangerie et les alternatives à la viande.

Dernière mise à jour de la page le: