Taille et parts du marché européen des protéines de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

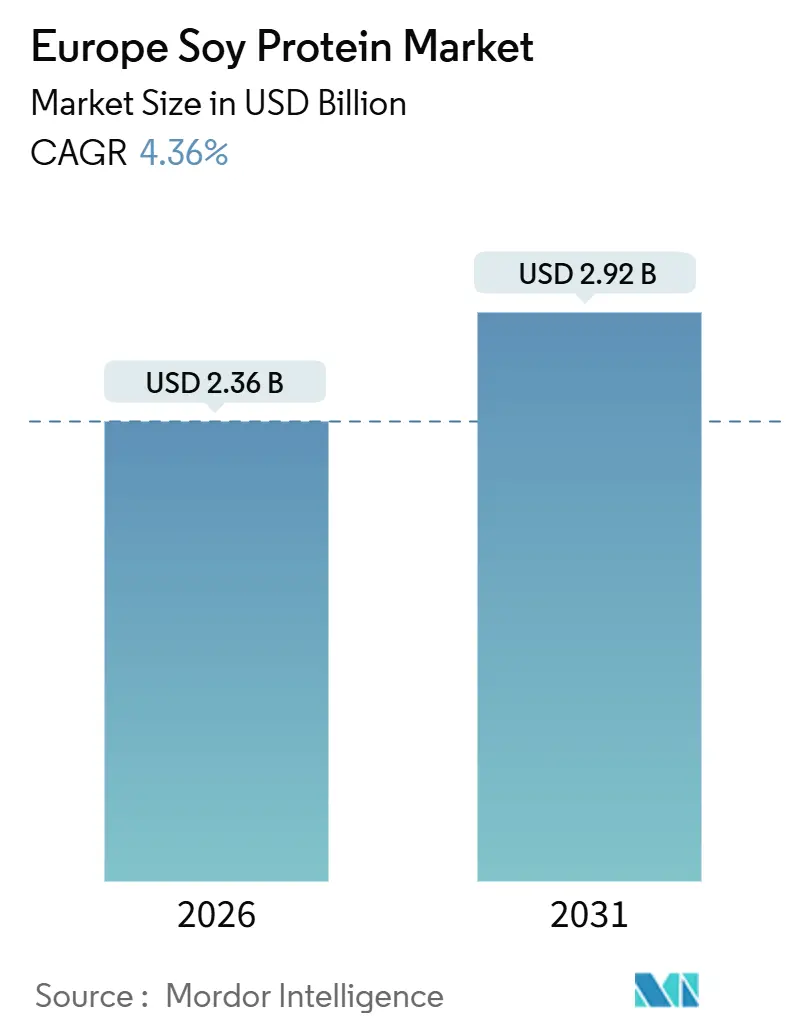

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

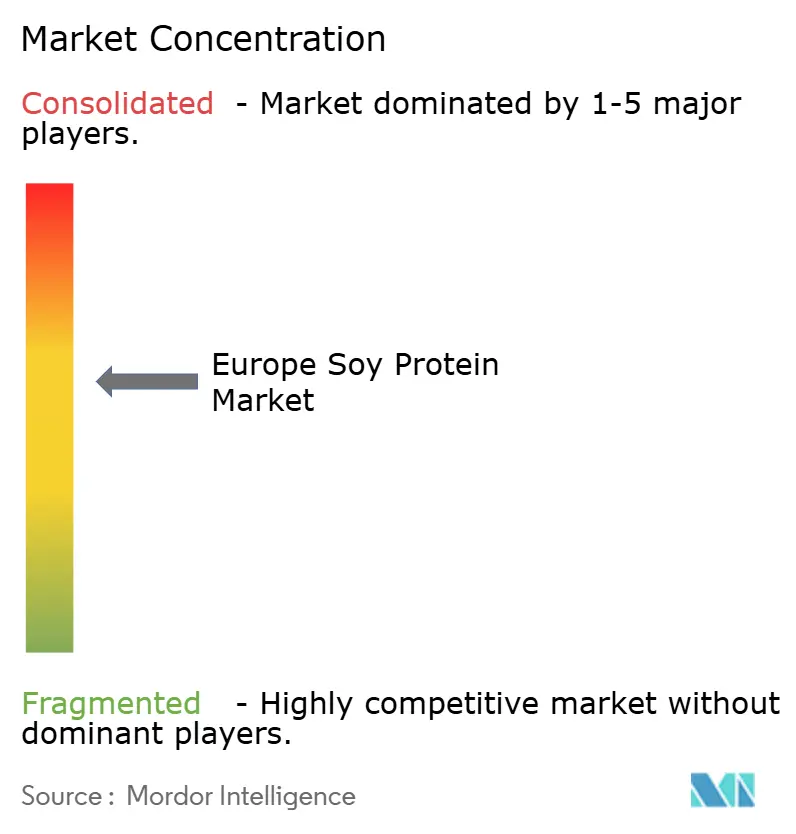

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines de soja par Mordor Intelligence

Le marché européen des protéines de soja devrait atteindre 2,36 milliards USD en 2026 et croître jusqu'à 2,92 milliards USD d'ici 2031, enregistrant un TCAC de 4,36 %. Cette croissance est portée par la préférence croissante de la région pour une nutrition végétale enrichie en protéines. L'accent grandissant mis sur les régimes riches en protéines, les modes de vie actifs et une consommation axée sur le bien-être stimule l'utilisation des protéines de soja dans les aliments fonctionnels, les produits nutritionnels et les formats pratiques qui améliorent l'apport en protéines sans modifications alimentaires significatives. Le marché est également soutenu par la demande d'ingrédients offrant des performances constantes à grande échelle, faisant des protéines de soja un choix adapté aux aliments transformés et aux systèmes de fabrication industrielle. Par ailleurs, les avancées dans le traitement des protéines de soja améliorent la neutralité gustative et la flexibilité de formulation, renforçant ainsi leur compétitivité sur le marché.

Principaux enseignements du rapport

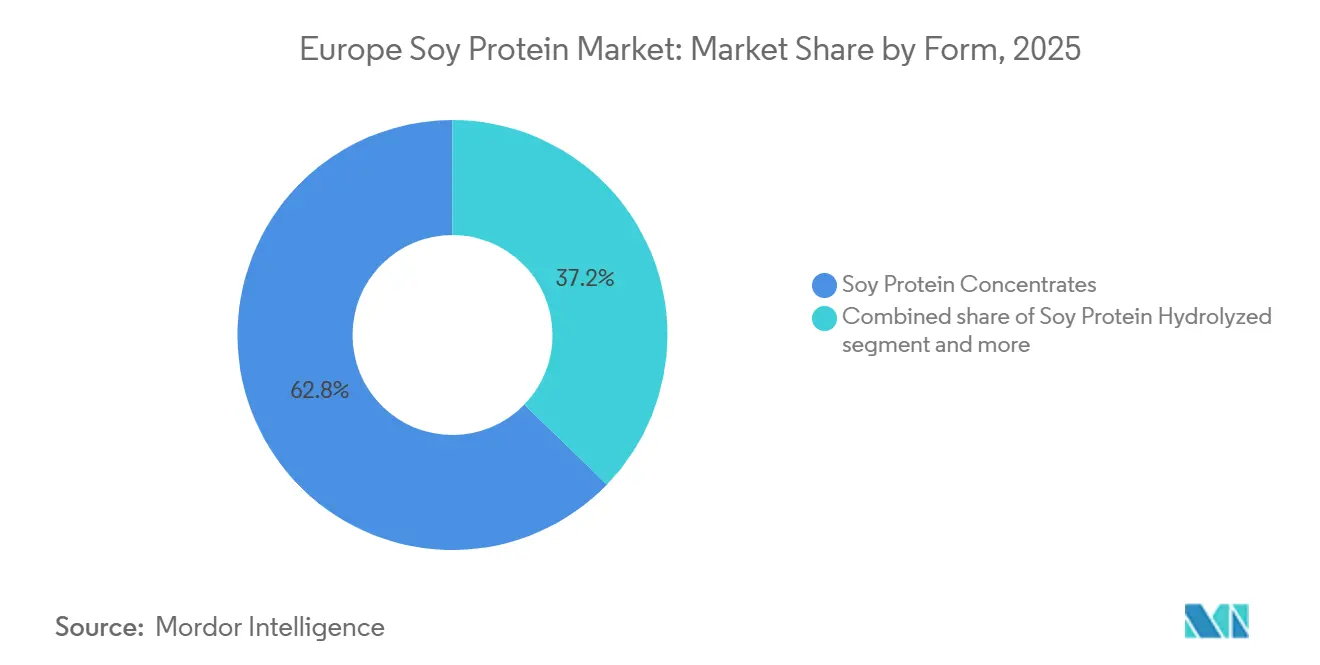

- Par forme, les concentrés de protéines de soja détenaient 62,76 % de la part du marché européen des protéines de soja en 2025 ; les hydrolysats de protéines de soja devraient progresser à un TCAC de 4,66 % entre 2026 et 2031.

- Par catégorie, les variantes conventionnelles dominaient avec une part de revenus de 76,63 % en 2025, et les protéines de soja biologiques enregistreront le TCAC le plus élevé à 6,43 % durant la période 2026-2031.

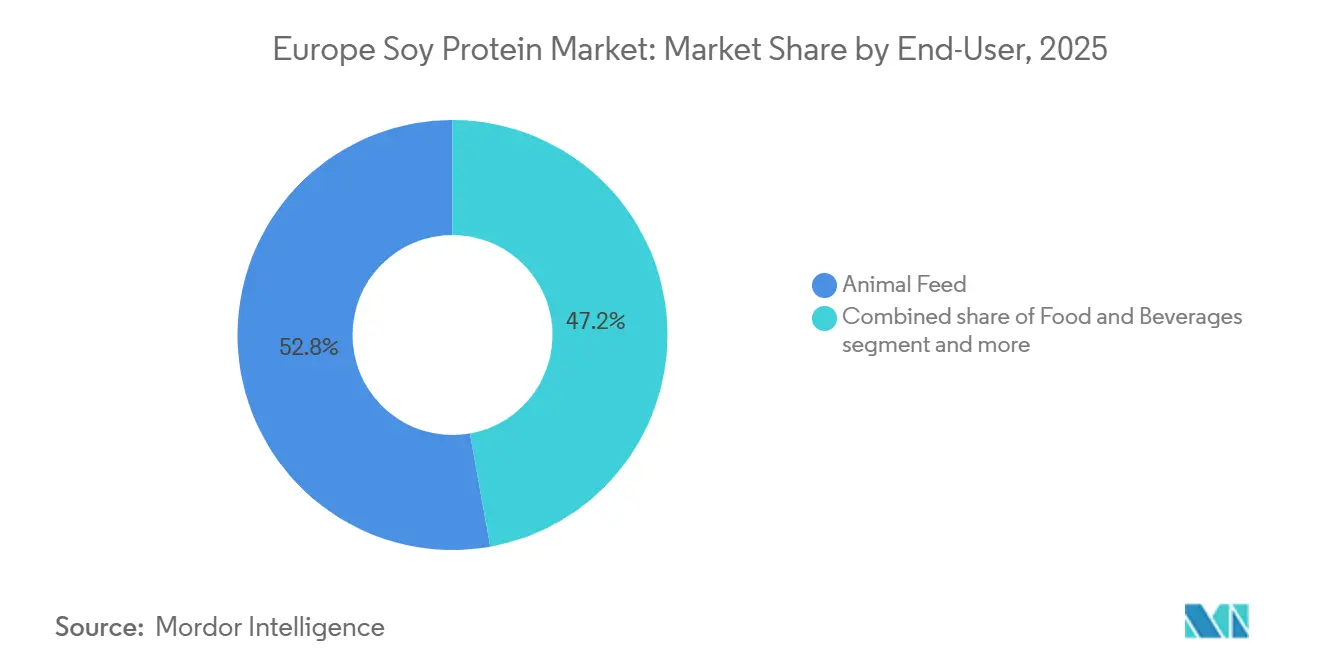

- Par utilisateur final, l'alimentation animale a capté une part de 52,81 % en 2025 ; les compléments alimentaires devraient progresser à un TCAC de 5,34 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 26,12 % en 2025, et les Pays-Bas devraient connaître la croissance la plus rapide avec un TCAC de 6,11 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des protéines de soja

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alternatives végétales à la viande et aux produits laitiers | +1.2% | Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas), en expansion vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Fort accent sur une nutrition riche en protéines et les modes de vie actifs | +0.9% | À l'échelle paneuropéenne, plus marqué dans les pays nordiques et en Allemagne | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients protéiques à étiquette propre et peu transformés | +0.8% | Europe occidentale et septentrionale, portée par les exigences de la grande distribution | Moyen terme (2-4 ans) |

| Avancées technologiques dans le traitement des protéines de soja | +0.6% | Allemagne, Pays-Bas, Belgique (pôles de transformation) | Long terme (≥ 4 ans) |

| Demande croissante d'options protéiques durables et à faible empreinte carbone | +0.7% | À l'échelle de l'UE, pression réglementaire la plus forte dans les pays nordiques et le Benelux | Long terme (≥ 4 ans) |

| Forte fonctionnalité des protéines de soja dans les applications alimentaires transformées | +0.5% | À l'échelle paneuropéenne, concentrée dans les pôles de fabrication alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alternatives végétales à la viande et aux produits laitiers

La demande croissante d'alternatives végétales à la viande et aux produits laitiers constitue un moteur clé du marché européen des protéines de soja. Les protéines de soja sont largement reconnues comme une base protéique évolutive et fonctionnelle, offrant la texture, la structure et la densité protéique que les consommateurs attendent des analogues de viande et des substituts laitiers. À mesure que les ménages européens adoptent et rachètent de plus en plus de produits d'origine végétale, les fabricants élargissent leurs gammes de produits et reformulent leurs offres existantes pour améliorer des attributs tels que la texture, l'onctuosité et la valeur nutritionnelle. Cette tendance accroît directement la demande d'intrants fiables en protéines de soja. Selon le Good Food Institute (GFI), 37 % des ménages en Allemagne ont acheté du lait d'origine végétale, et 32 % ont acheté de la viande d'origine végétale au moins une fois en 2024, ce qui indique une adoption grand public généralisée plutôt qu'une consommation de niche [1]Source : Good Food Institute (GFI), "Ventes au détail de produits d'origine végétale dans six pays européens", gfieurope.org. Par conséquent, les protéines de soja connaissent une demande constante à la fois dans les catégories produits laitiers et viande d'origine végétale, entraînant des volumes de production plus élevés, une innovation plus fréquente et une demande durable à long terme en matière d'ingrédients au sein du marché européen en pleine évolution des protéines alternatives.

Fort accent sur une nutrition riche en protéines et les modes de vie actifs

L'accent croissant mis sur les régimes riches en protéines et les modes de vie actifs constitue un moteur significatif du marché européen des protéines de soja. Les consommateurs privilégient un apport quotidien plus élevé en protéines pour soutenir le maintien musculaire, la performance sportive, la satiété et le vieillissement en bonne santé. En Europe, les protéines ne se limitent plus à la nutrition sportive ; elles sont devenues un axe de santé grand public. Cette tendance incite les fabricants à enrichir les aliments et boissons du quotidien en protéines supplémentaires tout en maintenant un goût et une texture acceptables. Les protéines de soja bénéficient de ce changement car elles permettent aux marques d'apporter un enrichissement protéique significatif dans divers formats pratiques. Cela soutient des allégations produits telles que « riche en protéines » et source de protéines,

répondant aux besoins des pratiquants de salle de sport, des professionnels actifs et des consommateurs axés sur le bien-être. À mesure que les habitudes de mode de vie actif s'étendent au-delà des groupes sportifs de niche vers des populations plus larges, la demande de protéines de soja continue de croître en tant que solution végétale fiable permettant aux fabricants de répondre aux besoins en nutrition de performance à plus grande échelle.

Demande croissante d'ingrédients protéiques à étiquette propre et peu transformés

La demande croissante d'ingrédients protéiques à étiquette propre et peu transformés dynamise le marché, les consommateurs évaluant de plus en plus les produits non seulement sur leur teneur en protéines, mais aussi sur la simplicité des ingrédients, la naturalité perçue et la transparence de la production. Cette tendance pousse les fabricants à reformuler les aliments et boissons enrichis en protéines avec moins d'additifs et des ingrédients plus reconnaissables, renforçant le rôle des formats de protéines de soja qui offrent une forte fonctionnalité sans nécessiter un soutien extensif à la formulation. Parallèlement, le Règlement européen sur l'agriculture biologique 2018/848 a introduit des exigences plus strictes en matière d'intégrité biologique, de traçabilité et de normes de production, encourageant les marques à adopter des systèmes d'ingrédients plus propres et des stratégies d'approvisionnement conformes au sein du segment des protéines biologiques et « meilleures pour vous ». Par conséquent, le positionnement à étiquette propre émerge comme un facteur concurrentiel déterminant à travers l'Europe, la demande de protéines de soja augmentant en raison de leur capacité à répondre aux attentes modernes en matière d'étiquetage tout en maintenant les performances requises pour la production alimentaire industrielle à grande échelle.

Avancées technologiques dans le traitement des protéines de soja

Les avancées technologiques dans le traitement des protéines de soja stimulent considérablement la croissance en répondant aux principaux défis d'adoption tels que le goût, la texture, la stabilité et la polyvalence des applications. Ces avancées renforcent la compétitivité des protéines de soja dans les produits alimentaires modernes d'origine végétale et enrichis en protéines. Des méthodes de traitement améliorées réduisent les notes indésirables caractéristiques de haricot et l'amertume qui limitaient auparavant l'utilisation du soja dans les applications aux saveurs légères. De plus, des capacités améliorées de solubilité et de dispersion permettent aux protéines de soja de mieux se comporter dans les boissons, les shakes et les formats nutritionnels sans problèmes tels que la sédimentation ou le caractère granuleux. Par ailleurs, les avancées dans les technologies de texturation permettent aux protéines de soja d'offrir une structure et une consistance plus convaincantes, essentielles pour les alternatives végétales à la viande de prochaine génération et les aliments hybrides, où les consommateurs exigent une ressemblance plus étroite avec les protéines animales. Ces innovations améliorent également la cohérence entre lots et la stabilité du traitement dans des conditions telles que la chaleur, le cisaillement et le stockage, offrant aux fabricants une plus grande confiance pour faire croître la production et diversifier leurs offres de produits.

Analyse d'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives aux allergènes et étiquetage obligatoire des allergènes | -0.9% | À l'échelle de l'UE, particulièrement strict en Allemagne, en France et au Royaume-Uni | Court terme (≤ 2 ans) |

| Changement de préférence vers des protéines végétales alternatives | -1.1% | Europe occidentale (Pays-Bas, Royaume-Uni, Allemagne), se répandant vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Infrastructure de traitement limitée dans certaines régions européennes | -0.4% | Europe de l'Est (Pologne, Roumanie, Hongrie), Europe du Sud (Espagne, Italie) | Moyen terme (2-4 ans) |

| Complexité de la chaîne d'approvisionnement pour le soja certifié | -0.5% | À l'échelle de l'UE, critique pour les petits transformateurs ne disposant pas de relations d'approvisionnement direct | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives aux allergènes et étiquetage obligatoire des allergènes

Les préoccupations relatives aux allergènes et l'étiquetage obligatoire des allergènes représentent des défis significatifs pour le marché européen des protéines de soja. Le soja est largement reconnu comme un allergène prioritaire, ce qui peut limiter l'acceptation des consommateurs et réduire son attrait pour un positionnement sans allergènes dans les aliments emballés grand public. En Europe, les fabricants utilisant des protéines de soja sont tenus de déclarer clairement leur présence sur les étiquettes des produits. Cette obligation peut dissuader les consommateurs et les ménages sensibles aux allergènes d'acheter des produits à base de soja, même lorsque ces produits s'alignent sur les tendances de santé et de durabilité. Les cadres réglementaires, tels que le Règlement UE 1169/2011, classent le soja parmi les 14 principaux allergènes nécessitant un étiquetage obligatoire. Par conséquent, les produits contenant du soja ne peuvent échapper à la déclaration des allergènes et peuvent faire l'objet d'un examen accru des consommateurs au point d'achat. Cette dynamique peut entraîner un déplacement de la demande vers des protéines alternatives, telles que les protéines de pois ou de fève, en particulier dans les applications où l'évitement des allergènes est un facteur d'achat déterminant.

Changement de préférence vers des protéines végétales alternatives

Le changement de préférence vers des protéines végétales alternatives constitue un frein significatif pour le marché européen des protéines de soja. De nombreux fabricants de produits alimentaires et de boissons se détournent de plus en plus du soja pour se concentrer sur des protéines telles que les protéines de pois, de fève, d'avoine, de blé et d'autres options innovantes afin de répondre aux attentes changeantes des consommateurs et de s'aligner sur les stratégies de positionnement des marques. En Europe, le soja est souvent considéré comme une protéine végétale traditionnelle, tandis que les protéines alternatives sont perçues comme plus innovantes ou mieux adaptées à des allégations spécifiques, telles que sans soja, respectueuses des allergènes ou solutions de protéines végétales d'origine régionale. Cette tendance est particulièrement évidente dans les alternatives végétales à la viande et aux produits laitiers, où les marques s'efforcent de se différencier en reformulant les produits pour améliorer la neutralité des saveurs, remédier aux préoccupations relatives aux allergènes et soutenir des récits marketing plus clairs. De plus, la demande croissante de durabilité et de transparence dans l'approvisionnement en ingrédients favorise davantage l'adoption de protéines alternatives, car celles-ci sont souvent perçues comme ayant un impact environnemental moindre comparé au soja.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les variantes hydrolysées captent la prime fonctionnelle

Les concentrés de protéines de soja représentaient une part de marché de 62,76 % en 2025, reflétant leur forte adéquation avec les exigences de la fabrication alimentaire industrielle. Ces concentrés sont particulièrement appréciés pour leur capacité à équilibrer l'enrichissement élevé en protéines, la performance fonctionnelle et la stabilité de formulation rentable. Leur domination s'explique par leur adéquation aux applications à fort volume qui nécessitent des caractéristiques de traitement fiables, telles que la rétention d'eau, l'émulsification, la construction de viscosité et l'amélioration de la texture. Cela les rend idéaux pour les catégories de produits où la sensation en bouche constante, la structure et la stabilité en rayon sont essentielles à grande échelle. Les concentrés de protéines de soja offrent une solution pratique en fournissant des niveaux de protéines significatifs tout en maintenant des résultats sensoriels favorables, permettant aux fabricants de maintenir la qualité des produits dans les aliments d'origine végétale et enrichis en protéines.

Le taux de croissance annuel de 4,66 % pour les protéines de soja hydrolysées jusqu'en 2031 souligne la transition de l'Europe vers des solutions protéiques avancées axées sur la performance. Les protéines hydrolysées sont de plus en plus intégrées dans les formats modernes tels que les poudres prêtes à mélanger, les boissons bien-être et les aliments axés sur la nutrition, où une texture lisse et un mélange rapide sont essentiels à la satisfaction des consommateurs et aux rachats. Les protéines de soja hydrolysées sont préférées dans les applications nécessitant une solubilité améliorée, une dispersion plus rapide, une sensation en bouche plus lisse et une digestion facilitée. De plus, leur capacité à s'intégrer harmonieusement dans des formulations diverses en fait un choix polyvalent pour les fabricants souhaitant innover dans des catégories à forte demande telles que la nutrition sportive, les substituts de repas et les boissons fonctionnelles. Ces protéines répondent également à la préférence croissante des consommateurs pour des produits à étiquette propre et respectueux des allergènes, stimulant davantage leur adoption sur le marché.

Par catégorie : la certification biologique génère une prime de croissance

Les protéines de soja conventionnelles représentaient une part de marché de 76,63 % en 2025, soulignant l'accent du marché européen sur l'échelle, la stabilité et la large utilisation industrielle. Les fabricants accordent la priorité à un approvisionnement fiable, une fonctionnalité constante et une acceptation établie des consommateurs. Les protéines de soja conventionnelles restent la catégorie dominante en raison de leur intégration profonde dans la fabrication alimentaire et des boissons à grande échelle. Elles sont particulièrement appréciées dans les applications nécessitant des performances constantes dans divers environnements de production et des cycles de distribution prolongés. Les transformateurs et propriétaires de marques européens continuent de préférer les protéines de soja conventionnelles pour leurs résultats fiables en matière de construction de texture, de rétention d'humidité, d'émulsification et de formation de structure, facteurs clés pour maintenir une qualité de produit uniforme dans les aliments emballés grand public.

Les protéines de soja biologiques, qui progressent à un TCAC de 6,43 % jusqu'en 2031, représentent la croissance la plus rapide parmi les types de segmentation, reflétant la transition croissante de l'Europe vers des options protéiques certifiées, traçables et axées sur la confiance. La crédibilité des ingrédients devient aussi importante que la valeur nutritionnelle. Les protéines de soja biologiques gagnent en popularité car elles s'alignent sur les tendances de consommation proéminentes en Europe, notamment la consommation à étiquette propre, la réduction de l'exposition aux produits chimiques et la préférence pour des ingrédients produits de manière responsable. Selon la Fédération allemande des producteurs d'aliments biologiques (BÖLW), les revenus des aliments biologiques en Allemagne ont atteint 16,99 milliards EUR en 2024, démontrant que la demande de produits biologiques est passée d'une niche à un comportement de consommation grand public [2]Source : Fédération allemande des producteurs d'aliments biologiques (BÖLW), "Revenus des aliments biologiques en Allemagne", boelw.de. Cette croissance commerciale renforce les perspectives des protéines de soja biologiques, l'Allemagne étant souvent en tête de l'Europe en matière de lancements de produits biologiques, d'offres biologiques des détaillants et d'attentes des consommateurs concernant les certifications.

Par utilisateur final : portefeuille équilibré avec les compléments alimentaires en tête de la croissance

L'alimentation animale représentait une part de 52,81 % en 2025, soulignant le rôle significatif des protéines de soja dans le système de nutrition animale européen. La performance, la cohérence et l'efficacité protéique restent des priorités clés dans ce secteur. Les protéines de soja jouent un rôle essentiel dans le soutien des régimes équilibrés pour la volaille, les porcs, les bovins et l'aquaculture en fournissant une valeur nutritionnelle fiable. Elles permettent aux formulateurs d'aliments pour animaux d'atteindre des objectifs protéiques avec une qualité constante à grande échelle. Selon la Fédération européenne des fabricants d'aliments composés (FEFAC), la production totale d'aliments industriels en Europe a atteint 146,1 millions de tonnes en 2025, soulignant l'ampleur de l'industrie et expliquant pourquoi l'alimentation animale continue de dominer la demande de protéines de soja [3]Source : Fédération européenne des fabricants d'aliments composés (FEFAC), "Prévisions du marché de la production d'aliments composés de l'UE 2025", fefac.eu. Cette production à grande échelle nécessite des systèmes d'ingrédients fiables et compatibles avec les méthodes modernes de traitement des aliments pour animaux, telles que la granulation et le mélange à haut débit. Les ingrédients à base de protéines de soja offrent des avantages à la fois fonctionnels et nutritionnels dans ces processus.

Le marché des compléments alimentaires, qui progresse à un TCAC de 5,34 % jusqu'en 2031, reflète un glissement régulier de la demande de protéines de soja vers des applications à plus haute valeur ajoutée axées sur la nutrition. Les consommateurs recherchent de plus en plus des moyens pratiques d'améliorer leur apport quotidien en protéines. Cette croissance est alimentée par l'expansion de la nutrition liée aux modes de vie et au bien-être, où des produits comme les poudres de protéines, les formats prêts à mélanger et les articles de nutrition fonctionnelle font partie intégrante de la gestion de la santé au quotidien, au-delà des seuls athlètes. Les protéines de soja s'inscrivent bien dans cette tendance en soutenant l'enrichissement protéique dans des produits destinés au maintien musculaire, à la satiété et au bien-être général. Elles séduisent également les consommateurs qui préfèrent les sources de protéines végétales ou recherchent des alternatives aux protéines d'origine laitière.

Analyse géographique

L'Allemagne représentait une part de marché de 26,12 % en 2025, s'établissant comme le principal marché pour la demande de protéines de soja en Europe. Ce leadership est soutenu par son secteur avancé de fabrication alimentaire et la forte préférence des consommateurs pour les régimes enrichis en protéines et d'origine végétale. La position du pays est encore renforcée par son innovation dans les aliments d'origine végétale, où les protéines de soja servent d'ingrédient clé, apportant structure, texture et densité protéique dans diverses catégories de produits. De plus, l'Allemagne bénéficie d'une adoption généralisée des tendances en matière de nutrition riche en protéines, notamment les régimes flexitariens et la consommation fonctionnelle axée sur le bien-être. Ces facteurs assurent la forte présence des protéines de soja non seulement dans les aliments emballés grand public, mais aussi dans le développement de produits axés sur la nutrition. La domination de l'Allemagne s'explique par ses capacités de traitement à fort volume, l'acceptation des protéines végétales et les pipelines continus d'innovation produit.

Les Pays-Bas devraient progresser à un TCAC de 6,11 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide parmi les principales géographies européennes. Cette croissance est portée par son rôle stratégique de pôle pour l'innovation alimentaire, le commerce d'ingrédients et la transformation à valeur ajoutée. Les fabricants néerlandais et les écosystèmes de technologie alimentaire se concentrent de plus en plus sur les avancées dans les formulations de protéines végétales, le développement de protéines hybrides et les techniques de traitement améliorées qui améliorent la performance fonctionnelle des protéines de soja dans les applications modernes. De plus, la chaîne d'approvisionnement néerlandaise fortement orientée vers l'exportation, l'infrastructure logistique efficace et la concentration de fournisseurs de solutions protéiques facilitent la commercialisation rapide et la mise à l'échelle des ingrédients et produits à base de soja. Cette combinaison d'innovation et d'efficacité industrielle positionne les Pays-Bas comme un marché à forte croissance pour les protéines de soja dans les applications alimentaires et nutritionnelles.

Le Royaume-Uni, la France, l'Italie et l'Espagne connaissent une croissance régulière à mesure que la consommation de protéines de soja s'étend des segments végétariens de niche vers une demande grand public plus large. Au Royaume-Uni et en France, cette croissance est soutenue par l'adoption croissante de repas végétaux pratiques, la fortification en protéines et la reformulation de produits axée sur la santé, notamment dans les catégories prêts à consommer et à emporter. L'Italie et l'Espagne progressent également à mesure que les consommateurs recherchent des régimes équilibrés avec une plus grande inclusion de protéines végétales. Les fabricants de ces pays répondent à la demande avec un goût amélioré, une texture optimisée et des formats familiers localement, rendant les produits à base de soja plus accessibles. Collectivement, ces marchés contribuent à la croissance globale des protéines de soja en Europe en élargissant leur utilisation dans les aliments du quotidien, les compléments alimentaires et les applications à valeur ajoutée, renforçant ainsi la trajectoire de croissance de la région.

Paysage concurrentiel

Le marché européen des protéines de soja est modérément concentré, caractérisé par un paysage concurrentiel dominé par quelques grandes entreprises d'ingrédients intégrées. Ces entreprises s'appuient sur leur envergure, leurs relations clients établies et leur expertise avancée en matière de traitement pour maintenir une forte présence sur le marché. Les acteurs clés comprennent Archer-Daniels-Midland Company, International Flavors & Fragrances Inc (IFF), Cargill, Incorporated, Kerry Group plc et Wilmar International Limited. Ces entreprises dominent le marché en proposant des portefeuilles étendus de protéines de soja répondant aux besoins de divers secteurs d'utilisation finale. De plus, elles fournissent un soutien technique à la formulation, permettant aux fabricants d'optimiser la texture, la stabilité et l'apport protéique dans diverses applications alimentaires et nutritionnelles. Leur présence robuste garantit un approvisionnement fiable et facilite l'adoption commerciale des protéines de soja, notamment parmi les grands transformateurs alimentaires européens qui accordent la priorité à des performances constantes, à un approvisionnement sécurisé et à des spécifications de qualité standardisées.

Les opportunités d'espaces blancs sur le marché se concentrent de plus en plus sur les formulations hybrides combinant le soja avec d'autres protéines, telles que les protéines de pois ou de fève. Ces mélanges permettent aux marques d'équilibrer les performances sensorielles et la fonctionnalité tout en améliorant le positionnement des produits pour répondre à l'évolution des attentes des consommateurs. Les formulations hybrides aident les fabricants à atténuer les risques de formulation en améliorant la sensation en bouche et le goût, tout en répondant à la demande d'étiquetage différencié, tel que des allégations respectueuses des allergènes ou à teneur réduite en soja dans des catégories spécifiques. De plus, les stratégies de protéines hybrides soutiennent l'optimisation des coûts et des performances, permettant aux marques d'ajuster la texture, la structure et les résultats nutritionnels sans dépendre uniquement d'une seule source de protéines. Par conséquent, les pipelines d'innovation passent d'approches mono-protéines à des systèmes multi-protéines, offrant une plus grande flexibilité dans les formats de produits grand public et premium.

Les avancées technologiques émergent comme un facteur de différenciation concurrentielle déterminant sur le marché des protéines de soja. Des techniques de traitement avancées, telles que l'extrusion à haute humidité et le dégraissage supercritique au CO₂, sont de plus en plus au cœur de l'amélioration de la fonctionnalité, de l'obtention de profils gustatifs plus propres et de la réalisation de résultats texturaux raffinés essentiels pour les aliments d'origine végétale de prochaine génération. Cependant, ces technologies sont capitalistiques, offrant un avantage aux acteurs établis disposant d'une infrastructure solide et de capacités de R&D. Cette dynamique permet aux entreprises leaders de faire évoluer plus efficacement les solutions avancées de protéines de soja, tandis que les concurrents plus petits se concentrent souvent sur la spécialisation dans des niches, les partenariats ou des allégations uniques d'approvisionnement pour rester compétitifs.

Leaders du secteur européen des protéines de soja

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc (IFF)

Cargill, Incorporated

Kerry Group plc

Wilmar International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ACI Group a collaboré avec International Flavors & Fragrances (IFF) pour distribuer les protéines végétales haute performance d'IFF, notamment des dérivés de soja et de pois tels que des isolats et des protéines structurées.

- Mai 2025 : Bunge a lancé une nouvelle gamme de concentrés de protéines de soja à l'IFFA de Francfort, visant à répondre aux principaux défis du marché des protéines végétales. Ces concentrés sont conçus pour offrir un goût propre, une couleur neutre et des options rentables aux fabricants de produits alimentaires.

- Novembre 2024 : ICL Food Specialties et DAIZ Engineering ont introduit une protéine de soja innovante spécifiquement développée pour surmonter les défis sensoriels dans le secteur de la viande et des fruits de mer d'origine végétale, améliorant les profils de texture et de saveur.

Périmètre du rapport sur le marché européen des protéines de soja

Le marché européen des protéines de soja transforme des ingrédients riches en protéines dérivés du soja en formes polyvalentes. Ces formes trouvent des applications diverses, couvrant la transformation alimentaire, la nutrition animale et les produits de santé.

Le marché européen des protéines de soja est segmenté par forme en concentrés de protéines de soja, protéines de soja hydrolysées et isolats de protéines de soja. Par catégorie, le marché est segmenté en conventionnel et biologique. Le marché est segmenté par utilisateur final : alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le marché est segmenté par géographie en Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède et reste de l'Europe. La taille du marché a été déterminée en valeur en USD et en volume en tonnes pour tous les segments mentionnés ci-dessus.

| Concentrés de protéines de soja |

| Protéines de soja hydrolysées |

| Isolats de protéines de soja |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie-pâtisserie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits carnés/volaille/fruits de mer et produits alternatifs à la viande | |

| Aliments RTE/RTC | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par forme | Concentrés de protéines de soja | |

| Protéines de soja hydrolysées | ||

| Isolats de protéines de soja | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie-pâtisserie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits carnés/volaille/fruits de mer et produits alternatifs à la viande | ||

| Aliments RTE/RTC | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques opère sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finals dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/en poudre pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché d'utilisateurs finals enrichi en protéines dans le volume global du marché d'utilisateurs finals.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finals prises en compte dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finals - Le volume du marché des utilisateurs finals est le volume consolidé de tous les types et formes de produits d'utilisateurs finals dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels amino et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | Il s'agit d'un mélange à base de farine composé de plusieurs éléments aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Hermetia illucens) |

| Caséinate | Il s'agit d'une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux libéré par les mammifères ayant récemment accouché, avant le début de la production de lait maternel. |

| Concentré | Il s'agit de la forme la moins transformée de protéine, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Elle désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum en poudre | Il s'agit du produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | Il s'agit du processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | Il s'agit du processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme souhaitée. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour désigner les pois jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | Il s'agit d'un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en grains, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Elle désigne la partie du secteur alimentaire comprenant les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les activités de restauration collective et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | Il s'agit d'un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de la viscosité sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Il désigne une substance provoquant moins de réactions allergiques. |

| Isolat | Il s'agit de la forme la plus pure et la plus transformée de protéine, qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et extraite du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il désigne un animal ayant un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer de nombreuses matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et le tout est pressé sous diverses formes. |

| Prêt à cuisiner (RTC) | Il désigne des produits alimentaires comprenant tous les ingrédients, nécessitant une préparation ou une cuisson selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne contiennent que des liaisons simples. Elle est généralement considérée comme peu saine. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, généralement farcie dans un boyau. |

| Seïtan | Il s'agit d'un substitut végétal à la viande fabriqué à partir de gluten de blé. |

| Gélule molle | Il s'agit d'une capsule à base de gélatine avec un contenu liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | Il s'agit de la consommation ou de la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments du régime alimentaire et à corriger les carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Acides gras trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéines de soja texturées |

| TVP | Protéines végétales texturées |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement