Taille et part du marché européen des protéines laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

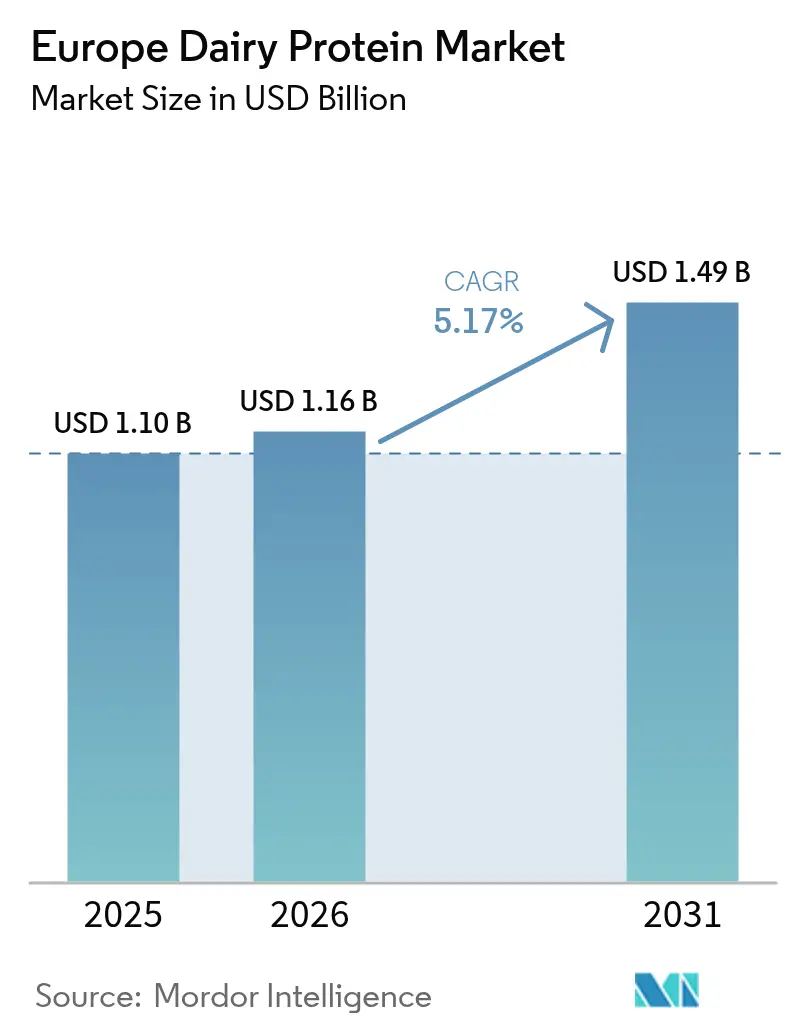

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines laitières par Mordor Intelligence

La taille du marché européen des protéines laitières était évaluée à 1,10 milliard USD en 2025 et devrait croître de 1,16 milliard USD en 2026 pour atteindre 1,49 milliard USD d'ici 2031, à un TCAC de 5,17 % au cours de la période de prévision (2026-2031). L'expansion du marché est soutenue par la croissance de la classe moyenne et l'augmentation de la consommation de boissons santé et de régimes riches en protéines. L'industrie laitière européenne maintient une position solide pour répondre aux demandes des consommateurs en matière d'étiquetage propre et de commodité de production, tout en s'adaptant aux initiatives de durabilité grâce à des formulations hybrides combinant protéines laitières et végétales. Cependant, le marché est confronté à des défis liés à la popularité croissante des alternatives végétales et à la prévalence accrue de l'intolérance au lactose. La réponse du secteur à ces défis comprend des investissements en recherche et développement pour améliorer la digestibilité des protéines et réduire l'allergénicité des produits laitiers. Par ailleurs, les fabricants se concentrent sur des technologies de transformation innovantes pour améliorer les propriétés fonctionnelles des protéines laitières, les rendant plus adaptées à diverses applications alimentaires. Les producteurs européens de protéines laitières mettent également l'accent sur la transparence de leurs chaînes d'approvisionnement et mettent en œuvre des pratiques durables pour maintenir la confiance des consommateurs et la compétitivité du marché. Malgré les défis, le marché devrait maintenir sa trajectoire de croissance, porté par l'innovation continue, la sensibilisation croissante des consommateurs à la santé et la capacité d'adaptation des fabricants aux évolutions des demandes du marché.

Principaux enseignements du rapport

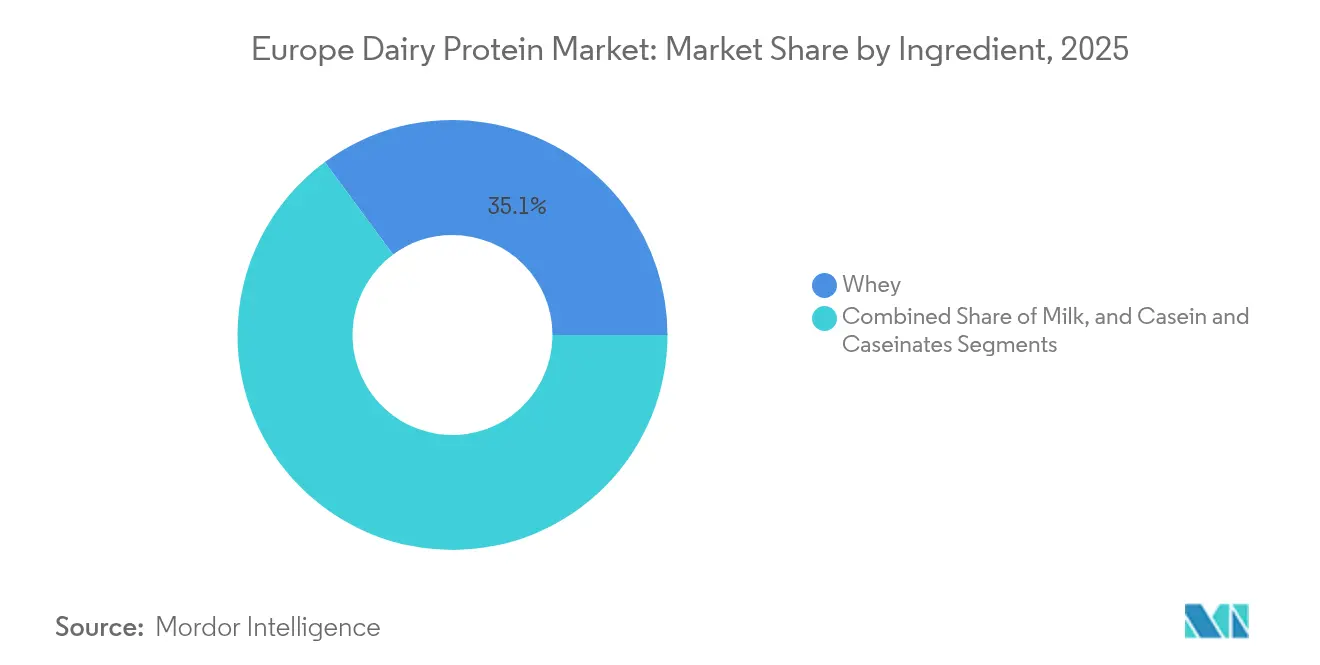

- Par ingrédient, les concentrés de protéines de lactosérum détenaient 35,12 % de la part du marché européen des protéines laitières en 2025 ; les isolats de protéines de lait devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par forme, le format poudre représentait 78,35 % de la taille du marché européen des protéines laitières en 2025, tandis que les offres liquides (prêtes à boire) progressent à un TCAC de 9,95 % jusqu'en 2031.

- Par nature, le segment conventionnel représentait 92,45 % du marché en 2025 ; tandis que le segment biologique progresse à un TCAC de 10,72 % entre 2026 et 2031.

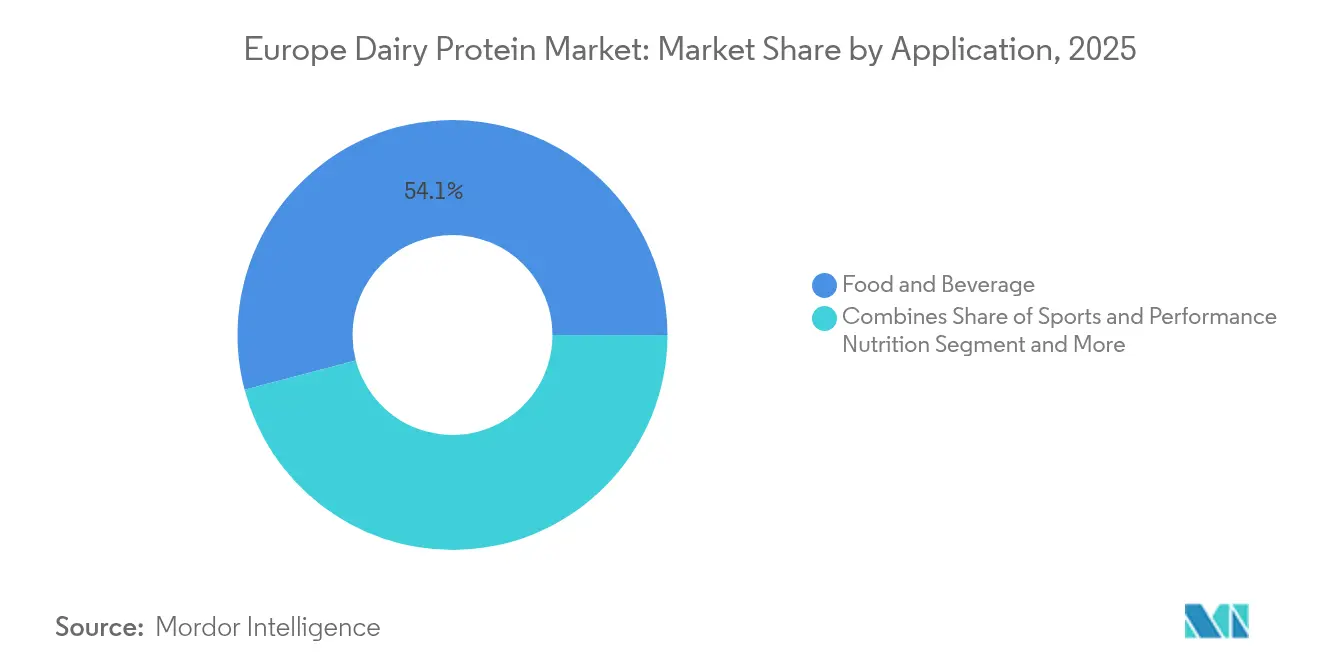

- Par application, l'alimentation et les boissons représentaient 54,10 % de la part en 2025, tandis que la nutrition sportive et de performance mène la croissance future avec un TCAC de 8,78 %.

- Par géographie, l'Allemagne était en tête avec 24,65 % de la part du marché européen des protéines laitières en 2025, et l'Espagne enregistre le TCAC projeté le plus rapide de 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des protéines laitières

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de régimes riches en protéines chez les Européens vieillissants | +1.8% | Allemagne, Royaume-Uni, France, Italie | Moyen terme (2-4 ans) |

| Demande d'étiquetage propre dans la nutrition infantile et clinique | +1.2% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Croissance des formulations hybrides (végétales-laitières) stimulant l'innovation en matière de protéines | +0.9% | Allemagne, Pays-Bas, Royaume-Uni, France | Long terme (≥4 ans) |

| Demande croissante de nutrition fonctionnelle et sportive | +1.5% | Espagne, Royaume-Uni, Allemagne, Italie | Court terme (≤2 ans) |

| Avancées technologiques dans le traitement des protéines | +1.1% | Allemagne, Pays-Bas, Danemark, France | Moyen terme (2-4 ans) |

| Pratiques de production durables soutenant la croissance du marché | +0.8% | À l'échelle de l'UE, plus marqué dans les pays nordiques et en Allemagne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de régimes riches en protéines chez les Européens vieillissants

La tendance démographique au vieillissement en Europe est un moteur important de l'expansion du marché des protéines laitières. Les recherches démontrent que les personnes âgées ont des besoins accrus en protéines, l'Autorité européenne de sécurité des aliments (EFSA) ayant établi un Apport de Référence pour la Population (ARP) de 0,83 g de protéines/kg de poids corporel par jour. Le groupe d'étude PROT-AGE, soutenu par la Société européenne de médecine gériatrique, recommande une consommation de protéines encore plus élevée : 1,0-1,2 g par kilogramme par jour pour les personnes de plus de 65 ans, et 1,2-1,5 g/kg pour celles présentant des problèmes de santé existants. Selon les données récentes d'Eurostat de janvier 2024, la population de l'UE s'élève à 449,3 millions d'habitants, dont plus d'un cinquième est âgé de 65 ans ou plus[1]Source : Eurostat, "Structure de la population et vieillissement," ec.europa.eu. La Commission européenne a identifié les populations âgées sédentaires comme particulièrement vulnérables à la carence en protéines, créant des opportunités substantielles pour les produits laitiers enrichis en protéines. Ce changement démographique a incité les fabricants de produits laitiers à développer des gammes de produits spécialisées ciblant les besoins nutritionnels des consommateurs plus âgés. La sensibilisation croissante au rôle des protéines dans le maintien de la masse musculaire et la prévention de la sarcopénie chez les personnes âgées a encore stimulé la croissance du marché.

Demande d'étiquetage propre dans la nutrition infantile et clinique

Les protéines laitières à étiquetage propre connaissent une demande croissante sur le marché européen, notamment dans les produits de nutrition infantile. Les parents recherchent des produits aux ingrédients simples et reconnaissables, ce qui incite les fabricants à reformuler leurs produits avec des protéines laitières à étiquetage propre. Cette tendance influence également les produits de nutrition clinique, où les prestataires de soins de santé et les patients préfèrent des déclarations d'ingrédients transparentes et des composants protéiques naturels. Les réglementations de la Commission européenne sur la composition des préparations pour nourrissons fournissent des directives spécifiques concernant les ingrédients et les additifs. Avec 3,67 millions de bébés nés dans l'Union européenne en 2023, selon les statistiques de fécondité européennes, cette importante population infantile stimule la demande d'ingrédients protéiques laitiers naturels et peu transformés dans les préparations pour nourrissons et les produits de nutrition infantile[2]Source : Commission européenne, "Statistiques de fécondité", ec.europa.eu. Les fabricants répondent à cette demande en investissant dans la recherche et le développement pour créer des formulations innovantes de protéines laitières répondant à la fois aux exigences réglementaires et aux préférences des consommateurs pour des produits à étiquetage propre. De plus, la sensibilisation croissante aux avantages nutritionnels des protéines laitières continue de soutenir l'expansion du marché des protéines laitières à étiquetage propre dans la nutrition infantile.

Croissance des formulations hybrides (végétales-laitières)

Les formulations hybrides combinant protéines laitières et végétales permettent aux fabricants laitiers d'adopter les tendances de durabilité tout en tirant parti de leurs capacités de production établies. La gamme hybride Smug de Kerry Group, lancée en juillet 2024, propose des produits laitiers mélangés offrant une teneur réduite en graisses saturées et des émissions de CO2 plus faibles[3]Source : Kerry Group, "Résultats du premier semestre 2024 de Kerry Group," kerrygroup.com. Ces produits hybrides innovants séduisent les consommateurs soucieux de leur santé et répondent aux tendances de déclin de la consommation de produits laitiers en Europe. Ces produits permettent aux entreprises laitières de s'engager auprès des jeunes générations tout en offrant les avantages fonctionnels et les profils gustatifs familiers que les alternatives purement végétales peinent à atteindre. L'approche hybride représente un juste milieu stratégique, permettant aux entreprises de préserver leur héritage laitier tout en s'adaptant à l'évolution des préférences des consommateurs.

Demande croissante de nutrition fonctionnelle et sportive

L'intérêt croissant des consommateurs pour les produits de nutrition fonctionnelle et sportive stimule une croissance significative du marché européen des protéines laitières. La sensibilisation accrue des Européens à la santé, associée à une culture du fitness en plein essor, a conduit à une consommation plus élevée de compléments riches en protéines et d'aliments fonctionnels. Les athlètes, les amateurs de fitness et les personnes soucieuses de leur santé intègrent des produits à base de protéines laitières dans leurs routines quotidiennes pour la récupération et le maintien musculaire. Le marché est encore renforcé par l'élargissement du segment démographique des populations actives vieillissantes à la recherche d'une nutrition riche en protéines, ainsi que par la digestibilité supérieure et le profil complet en acides aminés des protéines laitières. En réponse à cette demande du marché, FrieslandCampina Ingredients a lancé Nutri Whey ProHeat en mars 2025, spécialement conçu pour répondre aux besoins du marché de la performance et de la nutrition active. Cette tendance est particulièrement visible dans les principaux marchés européens tels que l'Allemagne, le Royaume-Uni et la France, où la participation sportive et les adhésions aux salles de sport continuent d'augmenter.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Popularité croissante des protéines alternatives végétales et véganes | -1.3% | Allemagne, Royaume-Uni, Pays-Bas, Suède | Long terme (≥4 ans) |

| Intolérance au lactose et allergies en hausse | -0.8% | Europe du Sud, Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Fluctuations des prix et volatilité des matières premières | -0.7% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Court terme (≤2 ans) |

| Les perturbations de la chaîne d'approvisionnement impactent le marché européen des protéines laitières | -1.0% | À l'échelle de l'UE, particulièrement en Europe de l'Est | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des protéines alternatives végétales et véganes

Le virage vers les alternatives protéiques végétales et véganes représente un défi majeur pour le marché des protéines laitières. L'adoption par les consommateurs de régimes véganes et flexitariens, notamment chez les jeunes générations, a réduit la demande de protéines laitières traditionnelles. Cette transition est motivée par des préoccupations environnementales liées à la durabilité, des considérations relatives au bien-être animal et les avantages perçus pour la santé des options végétales. Les fabricants alimentaires ont répondu en développant des alternatives protéiques à base de soja, de pois et d'autres sources végétales. Les améliorations des technologies de traitement des protéines végétales ont amélioré le goût et la texture de ces alternatives. La disponibilité accrue en grande surface et la tarification compétitive des protéines végétales exercent une pression supplémentaire sur les produits à base de protéines laitières traditionnelles sur le marché européen. Ce changement de marché représente un frein important pour les fabricants de protéines laitières, les obligeant à adapter leurs stratégies pour maintenir leur position sur le marché.

Fluctuations des prix et volatilité des matières premières

La volatilité des prix sur le marché européen des protéines laitières continue de s'accentuer, sous l'effet des pénuries d'approvisionnement en concentrés et isolats de protéines de lactosérum. L'appréciation de l'euro a réduit les marges bénéficiaires des producteurs laitiers européens, affectant leur position sur le marché mondial. Selon l'USDA, des réductions significatives du cheptel laitier ont eu lieu en France, en Allemagne, aux Pays-Bas et en Belgique en 2024, principalement en raison de la hausse des coûts des intrants, des conditions de sécheresse et des épidémies de fièvre catarrhale ovine. La volatilité des prix a créé des difficultés pour les fabricants qui font face à des structures de coûts incertaines tout en maintenant la qualité des produits et en respectant leurs obligations de livraison. La situation est encore compliquée par l'enquête anti-subventions de la Chine sur les exportations laitières de l'Union européenne, qui pourrait perturber les schémas commerciaux établis. L'instabilité des prix a contraint les fabricants à diversifier leurs stratégies d'approvisionnement et à améliorer leur efficacité de production. De plus, les acteurs du marché ont renforcé leur accent sur les négociations de contrats à long terme et les approches de gestion des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : le lactosérum domine tandis que les isolats de lait progressent

Les concentrés de protéines de lactosérum maintiennent la plus grande part de marché à 35,12 % en 2025. Cette domination découle de leur polyvalence dans les applications alimentaires et de leur rapport coût-efficacité par rapport aux isolats. La position du segment est renforcée par son intégration avec la production fromagère, offrant des efficacités opérationnelles aux transformateurs laitiers. Les isolats de protéines de lait représentent le segment à la croissance la plus rapide avec un TCAC projeté de 8,12 % (2026-2031). Cette croissance est attribuée à leur profil supérieur en acides aminés et à leurs propriétés fonctionnelles dans les applications haut de gamme. Les améliorations des technologies de filtration et de séparation ont amélioré la qualité des produits tout en réduisant les coûts de production des isolats de haute pureté.

Le segment caséine et caséinates maintient une présence significative sur le marché, notamment dans les analogues de fromage et les aliments transformés, bien qu'avec une croissance plus lente que les segments des protéines de lactosérum et de lait. Les protéines hydrolysées connaissent une demande croissante dans toutes les catégories, notamment dans les applications de nutrition clinique et de préparations pour nourrissons, en raison de leur digestibilité améliorée et de leur allergénicité réduite. Le marché des protéines hydrolysées bénéficie d'une sensibilisation croissante des consommateurs aux taux d'absorption des protéines et à la santé digestive. Les fabricants répondent à cette tendance en élargissant leurs portefeuilles de produits à base de protéines hydrolysées et en investissant dans la recherche et le développement pour améliorer les processus de production.

Par forme : la polyvalence de la poudre rencontre la commodité du liquide

Les formats poudre représentent 78,35 % du marché européen des protéines laitières en 2025. Cette domination est attribuée à leur durée de conservation plus longue, à leur transport efficace et à leurs applications polyvalentes. Le segment poudre maintient son leadership sur le marché grâce à des processus de formulation rentables et à un contrôle précis de la concentration en protéines dans les produits finis. Le segment liquide (prêt à boire) devrait croître à un TCAC de 9,95 % durant 2026-2031, s'imposant comme le format à la croissance la plus rapide. Cette croissance est portée par la demande croissante des consommateurs pour des produits pratiques et prêts à consommer, notamment dans la nutrition sportive et les boissons fonctionnelles.

Les fabricants mettent en œuvre des technologies avancées pour surmonter les défis de stabilité des protéines dans les formats liquides. Ces innovations permettent la production de boissons prêtes à boire avec une texture améliorée et une viscosité réduite à pH neutre. Les avancées technologiques répondent aux contraintes de formulation traditionnelles dans les applications prêtes à boire, soutenant la croissance du segment liquide. À mesure que la technologie continue d'évoluer, les formats liquides élargissent progressivement leur présence sur le marché aux côtés des formats poudre traditionnels.

Par application : la base alimentation et boissons soutient la croissance de la nutrition sportive

Le segment alimentation et boissons détient 54,10 % de la part de marché en 2025, dominant le marché européen des protéines laitières. Les produits laitiers et les desserts représentent le plus grand sous-segment, où les protéines laitières remplissent des fonctions fonctionnelles et nutritionnelles. Le secteur de la boulangerie et de la confiserie intègre des protéines laitières pour améliorer la texture, prolonger la durée de conservation et augmenter la valeur nutritionnelle. La catégorie des boissons, notamment le lait enrichi en protéines et les boissons au yaourt, affiche une croissance significative à mesure que les fabricants répondent à la demande des consommateurs pour des formats pratiques de consommation de protéines.

La nutrition sportive et de performance devrait croître à un TCAC de 8,78 % durant 2026-2031, portée par la sensibilisation croissante des consommateurs au rôle des protéines dans la récupération musculaire et la performance sportive. La croissance du segment reflète les améliorations de la qualité et de l'efficacité d'absorption des protéines, à mesure que les fabricants développent des ingrédients protéiques laitiers spécialisés pour les produits de nutrition sportive. Le marché s'est diversifié au-delà des poudres protéiques pour inclure des options prêtes à boire et des produits d'hydratation enrichis en protéines combinant électrolytes et protéines laitières.

Par nature : la croissance biologique dépasse la base conventionnelle

Le segment conventionnel détient 92,45 % du marché européen des protéines laitières en 2025, soutenu par des chaînes d'approvisionnement établies et des méthodes de production laitière traditionnelles rentables. Ce segment maintient sa position grâce aux économies d'échelle et aux technologies de transformation efficaces qui garantissent une qualité constante à des prix compétitifs. Le segment biologique, bien que plus petit, croît à un TCAC de 10,72 % (2026-2031), dépassant le taux de croissance global du marché. Cette expansion découle d'une attention accrue des consommateurs à la durabilité environnementale, au bien-être animal et aux avantages pour la santé des produits biologiques.

Le segment biologique maintient un fort élan de croissance malgré les défis liés aux prix plus élevés et aux pressions inflationnistes sur le pouvoir d'achat des consommateurs. Les recherches démontrent que le lait biologique contient des concentrations plus élevées d'acides gras bénéfiques et d'antioxydants par rapport au lait conventionnel, soutenant la tarification premium des protéines laitières biologiques. Le cadre réglementaire robuste de l'UE pour l'agriculture biologique, combiné à ces différences de qualité documentées, fournit une base solide pour la poursuite de l'expansion du segment biologique.

Analyse géographique

L'Allemagne maintient sa position de plus grand marché pour les protéines laitières en Europe avec une part de 24,65 % en 2025, tirant parti de son infrastructure robuste de transformation laitière et d'une forte demande intérieure pour les produits enrichis en protéines. Le leadership du pays découle des investissements dans les technologies de transformation et d'un réseau de distribution établi qui relie les producteurs aux marchés intérieurs et d'exportation. Le marché allemand fait preuve d'une forte innovation dans les ingrédients protéiques spécialisés pour la nutrition clinique et les applications sportives, soutenu par ses capacités de recherche en technologie alimentaire.

L'Espagne émerge comme le marché à la croissance la plus rapide avec un TCAC projeté de 6,93 % (2026-2031), portée par la sensibilisation croissante des consommateurs aux bienfaits des protéines pour la santé et l'expansion du segment de la nutrition sportive. Le marché espagnol bénéficie d'une conscience sanitaire croissante et de l'adoption grandissante de régimes riches en protéines pour la gestion du poids et les modes de vie actifs. Les investissements dans la capacité de production locale et l'élargissement des canaux de distribution pour les produits protéiques spécialisés soutiennent cette croissance.

Le Royaume-Uni et la France représentent des marchés substantiels avec des profils d'application diversifiés, le Royaume-Uni se concentrant sur la nutrition sportive et la France se spécialisant dans les préparations pour nourrissons et les applications de nutrition clinique. L'Italie intègre les protéines laitières dans les produits alimentaires traditionnels, tandis que les Pays-Bas et la Belgique fonctionnent comme des pôles de transformation et de distribution pour le marché européen. La Russie présente un potentiel de croissance dans les protéines laitières conventionnelles, malgré les défis d'accès au marché liés aux réglementations et à la géopolitique. Ces variations régionales reflètent les différentes préférences des consommateurs, les environnements réglementaires et les capacités industrielles à travers l'Europe.

Paysage concurrentiel

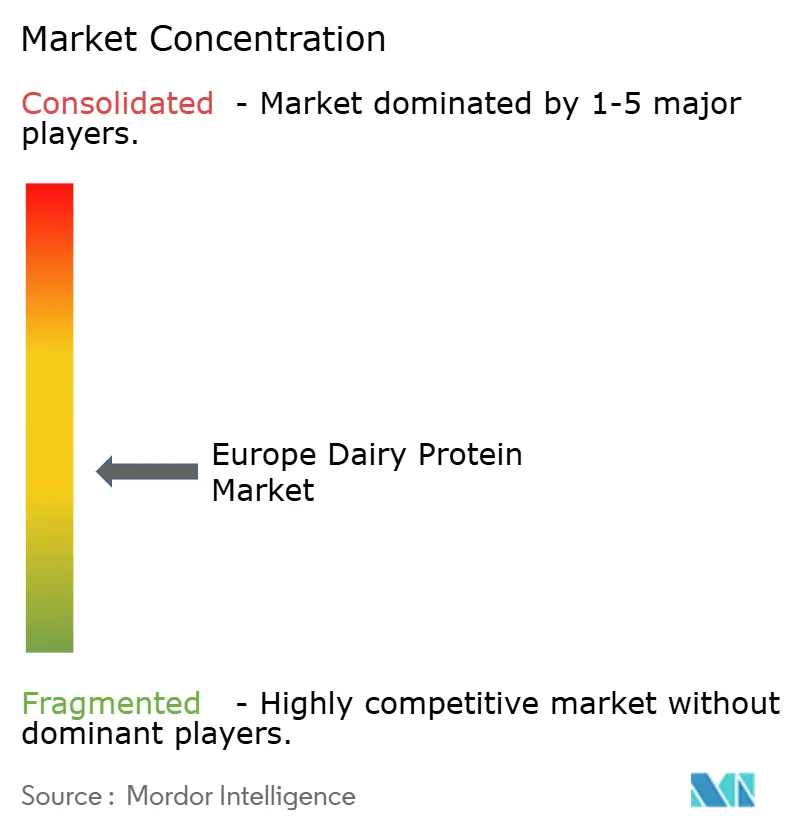

Le marché européen des protéines laitières présente une fragmentation modérée, avec des coopératives de taille moyenne et des multinationales telles qu'Agrial Group, Arla Foods Amba, Kerry Group Plc et Glanbia Plc occupant des positions significatives sur le marché. Ces entreprises mettent en œuvre des stratégies d'intégration verticale pour sécuriser l'approvisionnement en matières premières tout en développant des produits spécialisés pour les segments d'application à forte croissance.

Les acteurs du marché investissent dans des technologies de transformation propriétaires pour améliorer la différenciation des produits, notamment dans les domaines de la stabilité thermique, de la solubilité et des attributs sensoriels. Cet accent sur l'avancement technologique est illustré par l'annonce de FrieslandCampina en mars 2024 d'un investissement de 30 millions EUR dans ses installations de production allemandes, visant à développer des produits innovants à base de protéines laitières et à mettre en œuvre des processus de fabrication durables.

Le marché présente des opportunités dans les formulations protéiques hybrides combinant sources laitières et végétales, ainsi que dans les ingrédients spécialisés pour le segment de la nutrition clinique. La consolidation du secteur se poursuit à mesure que les entreprises recherchent des économies d'échelle et une présence géographique plus large pour faire face aux pressions sur les marges. Les capacités technologiques sont devenues un facteur crucial pour maintenir un avantage concurrentiel dans ce paysage de marché en évolution.

Leaders du secteur européen des protéines laitières

Glanbia plc

Agrial Group

Arla Foods Amba

FrieslandCampina Ingredients

Kerry Group Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fonterra a lancé MyNZMP Link, une plateforme de vente numérique offrant un accès 24 heures sur 24 aux ingrédients laitiers pour les acheteurs européens. La plateforme de commerce électronique permet aux acheteurs européens d'ingrédients d'acheter des concentrés de protéines de lactosérum et du lactose directement depuis les entrepôts régionaux de l'entreprise.

- Mars 2025 : Verley a lancé trois poudres de protéines de lactosérum sans origine animale : FermWhey Native pour la nutrition sportive, FermWhey MicroStab pour les boissons et les produits laitiers, et FermWhey Gel pour les produits laitiers et les fromages.

- Novembre 2024 : Arla Foods Ingredients a développé Lacprodan DI-3092, un hydrolysat de protéines de lactosérum contenant 10 g de protéines pour 100 ml, contre les 6-7 g standard dans des produits similaires, destiné à être utilisé dans des applications de nutrition médicale à base de peptides.

- Novembre 2024 : Arla Foods Ingredients a acquis l'activité Whey Nutrition de Volac International Ltd., ce qui a fourni à l'entreprise une capacité d'approvisionnement supplémentaire en lactosérum pour répondre à la demande croissante du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen des protéines laitières comme la valeur générée par les concentrés, les isolats et les fractions hydrolysées de protéines dérivées du lait, principalement le lactosérum, la caséine et les protéines laitières mixtes, expédiés sous forme commerciale pour une utilisation dans les applications alimentaires, des boissons, de la nutrition, de l'alimentation animale et des soins personnels.

Exclusion du périmètre : les protéines d'origine végétale ou d'insectes ne sont pas comptabilisées ; les expéditions de lactose, de perméats et de poudre de lait brute sont également hors périmètre.

Aperçu de la segmentation

- Par ingrédient

- Lait

- Isolat

- Concentrés

- Hydrolysé

- Lactosérum

- Concentrés

- Isolats

- Hydrolysé

- Caséine et caséinates

- Lait

- Par forme

- Poudre

- Liquide

- Par nature

- Conventionnel

- Biologique

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Nutrition sportive et de performance

- Nutrition infantile et de la petite enfance

- Nutrition des personnes âgées et nutrition médicale

- Autres applications

- Alimentation et boissons

- Géographie

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des transformateurs, des formulateurs d'ingrédients, des formulateurs en nutrition sportive et des interprofessions laitières régionales en Allemagne, en France, au Royaume-Uni et en Turquie nous ont aidés à vérifier les critères d'inclusion, les prix de vente moyens et les bassins de demande en évolution avant que les hypothèses ne soient arrêtées.

Recherche documentaire

Nous avons commencé par les ensembles de données de production laitière de la Commission européenne, les codes commerciaux d'Eurostat et les registres d'expéditions douanières. Nous avons ensuite intégré les informations issues d'organismes tels que la Fédération Internationale de Laiterie, les enquêtes nutritionnelles de l'EFSA et les dépôts de brevets sur le fractionnement des protéines. Les rapports annuels (10-K) et les présentations aux investisseurs des entreprises ont fourni des prix typiques et des volumes contractuels, tandis que des outils payants tels que D&B Hoovers et Dow Jones Factiva ont permis de recouper les revenus des distributeurs. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont été consultées pour la vérification des faits et la validation des tendances.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production de lait brut par pays, la convertit en tonnage de protéines récupérables et applique les rendements en ingrédients ainsi que les prix de vente moyens. Des consolidations ascendantes sélectives des ventes des fournisseurs et des vérifications de canaux remettent en question les totaux, et les écarts sont ajustés lorsque la variance dépasse cinq pour cent. Des variables clés telles que le rendement laitier par vache, la croissance des exportations de poudre de lactosérum, les taux d'adhésion aux clubs sportifs, la pénétration des préparations pour nourrissons et les mises à jour de la politique nutritionnelle de l'UE alimentent une régression multivariée qui sous-tend les perspectives 2025-2030. Lorsque les données des fournisseurs se sont avérées insuffisantes, nous avons utilisé des proxies ASP × volume échantillonnés tirés des factures douanières pour combler l'écart.

Cycle de validation des données et de mise à jour

Les analystes de Mordor réexécutent les contrôles de variance par rapport aux flux commerciaux récents et aux communications des transformateurs chaque trimestre, escaladent les anomalies pour examen par les pairs et actualisent les données tous les douze mois ou plus tôt si des événements politiques ou sanitaires modifient sensiblement la disponibilité du lait.

Pourquoi la référence de Mordor sur les protéines laitières en Europe est fiable

Les estimations publiées divergent parce que les entreprises retiennent différentes catégories de protéines, différentes combinaisons d'utilisations finales et différents ratios de conversion.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent la poudre de lait en vrac ou les protéines fromagères ; d'autres supposent une croissance uniforme de l'ASP sans ventilation par canal ; d'autres encore étendent les prévisions bien au-delà des données commerciales vérifiées avant d'ajuster les variations de change. Le périmètre rigoureux de Mordor et son actualisation annuelle maintiennent notre scénario de base aligné sur des flux de matières premières vérifiables plutôt que sur des fluctuations spéculatives de la demande au détail.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 352,9 millions USD (2025) | Mordor Intelligence | - |

| 3 742 millions USD (2024) | Global Consultancy A | Inclut des dérivés de protéines laitières plus larges et des mélanges fonctionnels ; aucun étalonnage du rendement sur la production du cheptel européen. |

| 9,37 milliards USD (2025) | Regional Consultancy B | Agrège le lactosérum, le lait, la caséine ainsi que les ventes de boissons prêtes à consommer en nutrition sportive ; suppose une escalade de prix unique pour toutes les formes. |

Pris dans leur ensemble, la comparaison montre que lorsque le glissement de périmètre et les échelles de prix non testées sont supprimés, les chiffres de Mordor offrent une référence équilibrée et transparente que les investisseurs et les stratèges peuvent reproduire à l'aide de variables publiquement traçables et d'étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des protéines laitières et à quelle vitesse croît-il ?

Le marché européen des protéines laitières est évalué à 1,16 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031, progressant à un TCAC de 5,17 %.

Quel pays est en tête du marché européen des protéines laitières en termes de chiffre d'affaires ?

L'Allemagne contribue à hauteur de 24,65 % du chiffre d'affaires total en 2025. La solide base industrielle du pays et ses avancées technologiques stimulent une croissance significative du marché.

Pourquoi les produits liquides (prêts à boire) gagnent-ils des parts sur le marché européen des protéines laitières sous forme liquide ?

Le segment liquide (prêt à boire) devrait croître à un TCAC de 9,95 %, porté par la demande croissante des consommateurs pour des produits pratiques et prêts à consommer.

Quel type d'ingrédient devrait croître au TCAC le plus rapide ?

Les isolats de protéines de lait devraient croître à un TCAC de 8,12 % pour la période de prévision (2026-2031).

Dernière mise à jour de la page le: