Taille et part du marché européen des voitures de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

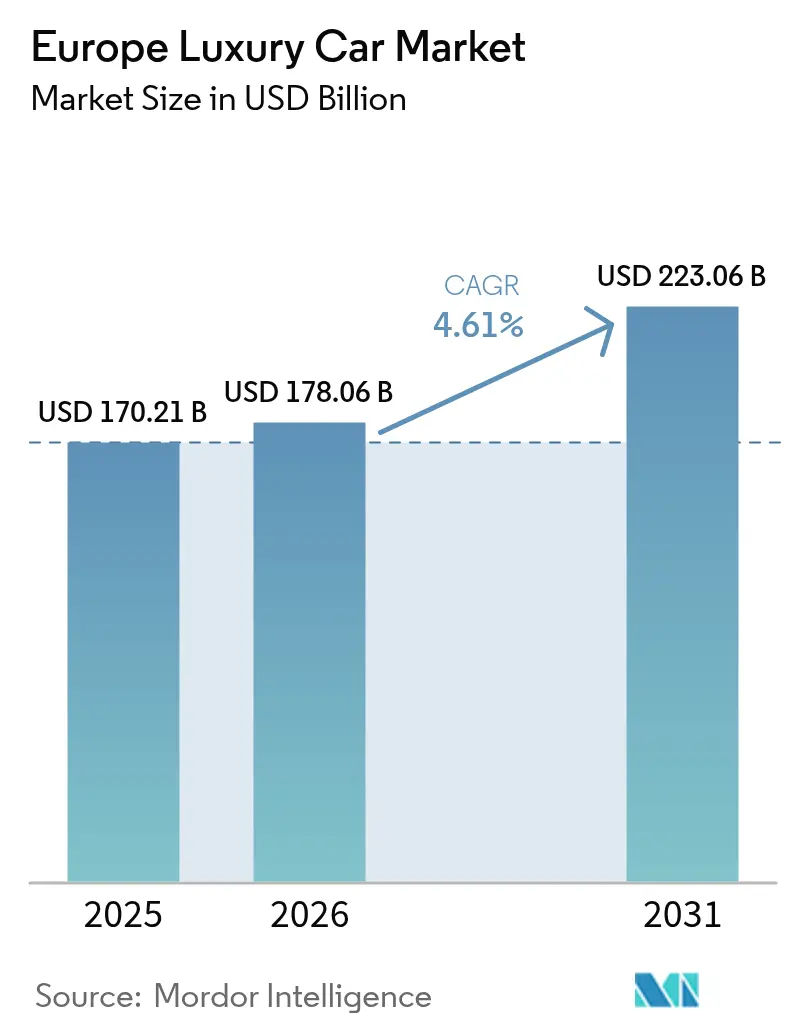

| Taille du marché de l'année de base (2025) | 170.21 Milliards de dollars |

| Taille du Marché (2026) | 178.06 Milliards de dollars |

| Taille du Marché (2031) | 223.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des voitures de luxe par Mordor Intelligence

La taille du marché européen des voitures de luxe était évaluée à 170,21 milliards USD en 2025 et devrait atteindre 223,06 milliards USD d'ici 2031, contre 178,06 milliards USD en 2026, avec un TCAC de 4,61 % sur la période 2026-2031. L'électrification rapide, le passage vers des modèles de possession flexibles et la pression concurrentielle exercée par les nouveaux entrants chinois reconfigurent en temps réel le marché européen des voitures de luxe. La demande se concentre sur les véhicules utilitaires sport à garde au sol élevée, qui allient statut social, praticité et aptitude à la conduite hivernale, tandis que l'anxiété résiduelle liée à l'autonomie maintient de nombreux acheteurs attachés aux moteurs à combustion pour les longs trajets. Les modes de possession évoluent également, les contrats de financement et de crédit-bail dominant les flottes d'entreprise, tandis que les acheteurs privés aisés expérimentent des services d'abonnement qui dissocient l'usage de la possession traditionnelle. Les mesures réglementaires, allant des zones à zéro émission en centre-ville aux limites de CO₂ moyennes par flotte, accélèrent l'adoption des véhicules électriques à batterie, mais les déploiements inégaux des infrastructures de recharge créent des déséquilibres géographiques que chaque constructeur automobile doit gérer.

Principaux enseignements du rapport

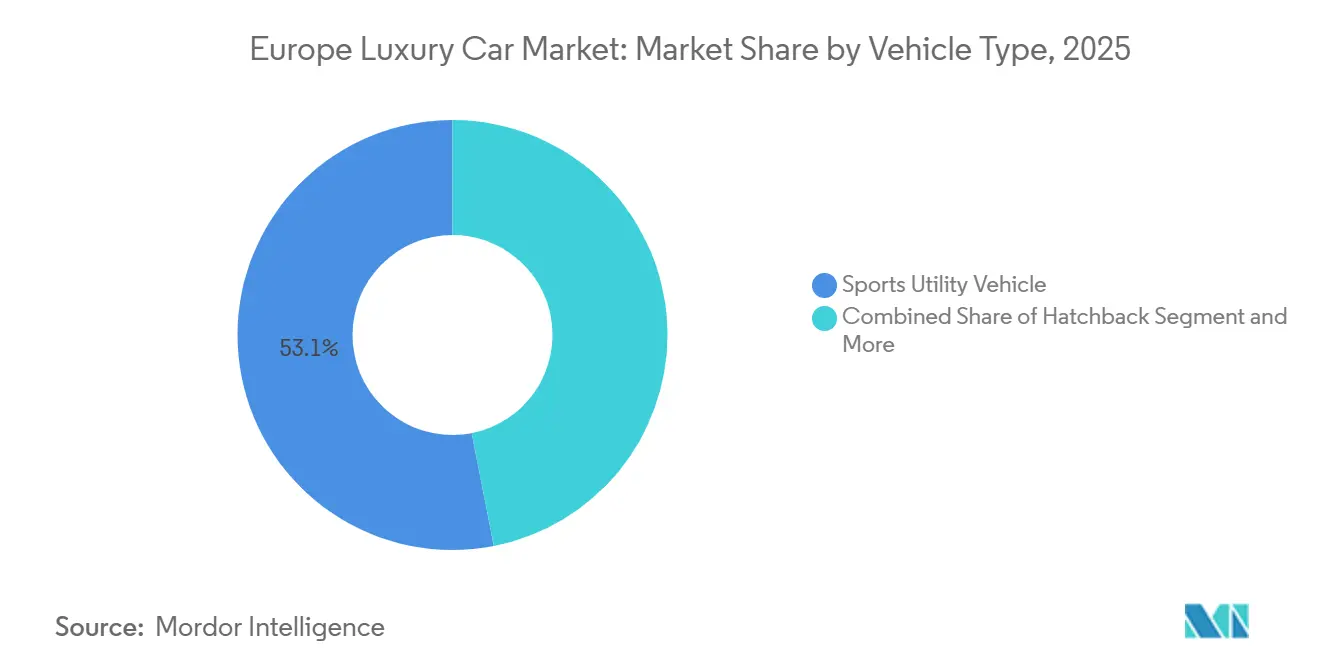

- Par type de véhicule, les SUV ont capté 53,07 % de la part du marché européen des voitures de luxe en 2025 ; les modèles coupé et cabriolet devraient progresser à un TCAC de 6,39 % jusqu'en 2031.

- Par groupe motopropulseur, les moteurs à combustion interne représentaient 77,24 % du marché européen des voitures de luxe en 2025, tandis que les véhicules électriques à batterie devraient afficher un TCAC de 10,29 % jusqu'en 2031.

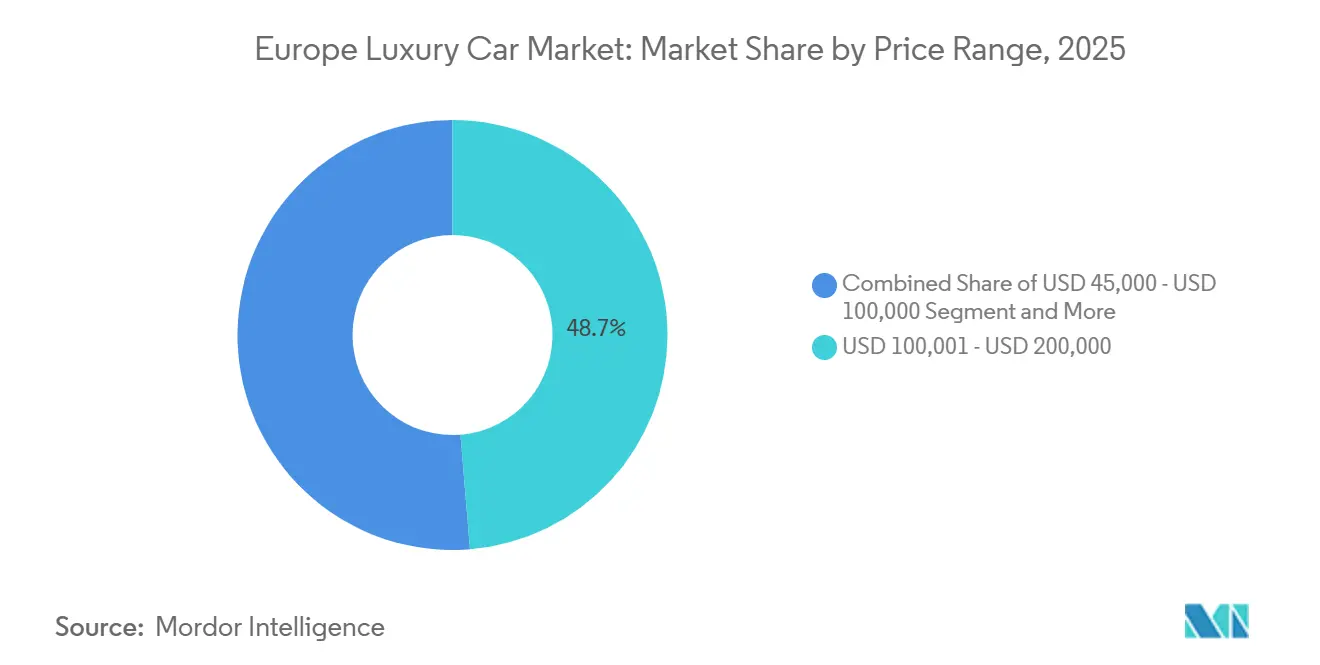

- Par gamme de prix, la tranche 100 000–200 000 USD représentait 48,71 % de la taille du marché européen des voitures de luxe en 2025 ; les modèles tarifés au-dessus de 200 000 USD connaissent la croissance la plus rapide, avec un TCAC de 6,22 % jusqu'en 2031.

- Par modèle de possession, les contrats de financement/crédit-bail représentaient 57,17 % des livraisons en 2025, tandis que les services d'abonnement devraient croître à un TCAC de 6,63 % sur l'horizon de prévision.

- Par pays, l'Allemagne a dominé le marché européen des voitures de luxe avec une part de marché de 29,27 % en 2025, et la Norvège est en passe d'enregistrer le TCAC national le plus rapide, à 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des voitures de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide | +1.8% | Allemagne, Norvège, Pays-Bas, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Croissance de la population des UHNWI et HNWI | +1.2% | Suisse, Royaume-Uni, Allemagne, Monaco, France | Long terme (≥ 4 ans) |

| Demande d'expérience numérique à bord | +0.9% | Allemagne, Suède, Norvège, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Modèles d'abonnement et de possession fractionnée | +0.7% | Allemagne, Royaume-Uni, Suède, Danemark, Pays-Bas | Long terme (≥ 4 ans) |

| Incitations spécifiques aux micro-marchés | +0.6% | Norvège, Allemagne, France, Pays-Bas, Belgique, Autriche | Court terme (≤ 2 ans) |

| Monétisation des flux de données des véhicules connectés | +0.4% | Allemagne, France, Royaume-Uni, Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide du segment de luxe

Les constructeurs automobiles de luxe financent de nouvelles plateformes électriques à batterie qui égalent l'autonomie des moteurs à combustion et réduisent les temps de charge rapide en courant continu, renforçant ainsi la dynamique en faveur des objectifs zéro émission. Les premiers adoptants en Norvège et en Allemagne démontrent que les échéances réglementaires peuvent se traduire par une demande réelle lorsque les incitations fiscales et les infrastructures de recharge publique s'alignent. À mesure que les plateformes convergent vers une charge de 20 minutes et une autonomie de 500 kilomètres, le public cible des voitures de luxe électriques s'étend bien au-delà des passionnés de technologie. Pourtant, l'électrification divise également le marché européen des voitures de luxe : les marques de luxe grand volume se débattent avec des marges comprimées, tandis que les marques ultra-luxe monétisent l'exclusivité en ajoutant des grands tourers électriques en édition limitée.

Croissance de la population des UHNWI et HNWI

La croissance de la richesse privée en Suisse, à Monaco, en Allemagne et au Royaume-Uni soutient l'appétit pour des véhicules sur mesure qui privilégient le savoir-faire au détriment du coût. Ces acheteurs valorisent la production neutre en carbone et les intérieurs en matériaux recyclés, signalant un glissement de la pure performance vers une durabilité tangible. Les listes d'attente s'étendent bien au-delà d'un an pour les éditions spéciales, permettant aux constructeurs de pratiquer des marges plus élevées et de se prémunir contre les ralentissements cycliques des segments aisés de masse. L'élargissement du vivier de consommateurs fortunés sous-tend la résilience de la demande à long terme, contribuant de manière significative à la croissance projetée.

Demande d'expérience numérique à bord

Les habitacles des voitures connectées reproduisent désormais les écosystèmes des smartphones, avec des interfaces à commande vocale et une navigation en réalité augmentée. Les constructeurs automobiles monétisent les logiciels après la vente, proposant des fonctionnalités à la demande qui transforment les achats uniques en revenus d'abonnement réguliers. Les acheteurs apprécient les mises à jour en direct qui pérennisent le matériel, mais réagissent négativement lorsqu'ils sont facturés deux fois pour des composants préinstallés, ce qui oblige à concevoir soigneusement l'architecture tarifaire. La demande de sophistication numérique redéfinit les priorités de R&D et alimente des alliances stratégiques avec des entreprises technologiques.

Modèles d'abonnement et de possession fractionnée

Les formules d'accès flexible séduisent les professionnels urbains qui refusent d'immobiliser des capitaux dans des actifs se dépréciant. En regroupant assurance, entretien et services de conciergerie, les constructeurs automobiles sécurisent des flux de trésorerie prévisibles et collectent des données qui affinent les décisions futures en matière de produits. Les concessionnaires expriment des inquiétudes quant aux conflits de canaux, mais les programmes pilotes démontrent une utilisation plus élevée des flottes et une valeur vie client accrue. La géographie dicte l'adoption : l'Allemagne et les pays nordiques sont en tête, tandis que l'Europe du Sud reste hésitante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'achat et resserrement du crédit | -0.8% | Royaume-Uni, Italie, Espagne, France, Allemagne | Court terme (≤ 2 ans) |

| Volatilité de la valeur résiduelle | -0.6% | Allemagne, Royaume-Uni, Pays-Bas, Norvège, Suède | Moyen terme (2-4 ans) |

| Incertitude macroéconomique et inflation | -0.5% | Italie, Espagne, France, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Taxes sur l'intensité carbone | -0.3% | France, Belgique, Pays-Bas, Danemark, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat élevé et resserrement du crédit

À mesure que les taux directeurs augmentent et que les coûts d'emprunt s'envolent, l'accessibilité financière diminue pour les acheteurs du segment luxe intermédiaire, aggravée par les primes élevées des batteries. Les prêteurs resserrant leurs critères de souscription, on observe une baisse notable de la pénétration du financement automobile, repoussant davantage les cycles de remplacement. Les constructeurs automobiles sont de plus en plus contraints de subventionner les offres de financement pour attirer les acheteurs, au risque de voir la fréquentation des showrooms diminuer, ce qui pourrait affecter significativement leurs marges. Cet environnement difficile devrait persister jusqu'à ce que la politique monétaire devienne plus accommodante, ce qui exercera une pression supplémentaire sur le marché à court terme.

Volatilité de la valeur résiduelle des véhicules électriques de luxe

Les sociétés de crédit-bail, confrontées à une confiance érodée dans la valeur de revente en raison des mises à jour technologiques rapides, exigent désormais des primes de risque plus élevées ou des garanties de valeur résiduelle. Les inquiétudes s'approfondissent alors que les modèles électriques à batterie de première génération peinent à trouver des liquidités sur le marché secondaire, rendant difficile la prévision de leur valeur à long terme. Les gestionnaires de flotte, incertains quant aux risques potentiels de dépréciation, hésitent à faire évoluer leurs portefeuilles vers les véhicules électriques. Cette hésitation ralentit l'adoption des véhicules électriques de luxe, créant un effet d'entraînement sur l'ensemble du marché et pesant sur la dynamique de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV dominent, les coupés accélèrent

Les véhicules utilitaires sport représentaient 53,07 % de la taille du marché européen des voitures de luxe en 2025. Le format à garde au sol élevée répond aux besoins de praticité familiale, de traction hivernale et d'une perception de sécurité qui résonne dans toute l'Europe du Nord. Les constructeurs automobiles privilégient donc le lancement de SUV électriques, convaincus que la familiarité des consommateurs accélérera l'adoption des nouvelles motorisations. Pendant ce temps, les niches coupé et cabriolet jouent le rôle de vitrines de marque, attirant l'attention même lorsque les volumes sont modestes.

Les coupés et cabriolets devraient enregistrer la croissance de segment la plus rapide, avec un TCAC de 6,39 % jusqu'en 2031. Les passionnés fortunés considèrent les grands tourers électriques en édition limitée comme des actifs de collection et acceptent de longues périodes d'attente. Les constructeurs exploitent cette demande pour tester des technologies de pointe en matière de batteries et d'allègement, qui se diffusent ensuite vers des carrosseries à plus grands volumes. En conséquence, chaque grande marque associe désormais le récit de son studio de design à un modèle phare à deux portes, garantissant ainsi sa crédibilité en matière d'innovation auprès de ses clients fidèles.

Par type de groupe motopropulseur : la domination des moteurs à combustion interne s'érode tandis que les véhicules électriques à batterie progressent

Les moteurs à combustion interne ont conservé une part de 77,24 % de la taille du marché européen des voitures de luxe en 2025. La sécurité d'autonomie, la commodité du ravitaillement et un réseau dense de stations-service maintiennent de nombreux conducteurs aisés fidèles à une technologie éprouvée. Les marques continuent d'affiner les moteurs en configuration V efficaces pour satisfaire les passionnés qui assimilent la sonorité du moteur au statut social. Pourtant, chaque constructeur automobile aligne publiquement sa stratégie future sur la conformité aux émissions, signalant un pivot inévitable.[1]« Mécanisme de rapport sur les transports et l'environnement », Agence européenne pour l'environnement, eea.europa.eu

Les véhicules électriques à batterie affichent la trajectoire de croissance la plus rapide, avec un TCAC de 10,29 % jusqu'en 2031. Les plateformes dédiées de type skateboard améliorent le confort de l'habitacle, et les temps de charge rapide rivalisent avec les arrêts carburant traditionnels dans les réseaux les plus développés. Les retours des premiers adoptants façonnent les feuilles de route logicielles qui fournissent des mises à jour continues via le cloud. À mesure que les jalons réglementaires se resserrent et que la recharge se généralise, les véhicules électriques à batterie passent d'une nécessité de conformité à un choix aspirationnel en showroom.

Par gamme de prix : le luxe intermédiaire ancre les volumes, l'ultra-luxe accélère

La tranche 100 000–200 000 USD représentait 48,71 % de la taille du marché européen des voitures de luxe en 2025. Les flottes d'entreprise et les professionnels aisés se concentrent ici parce que le rapport spécifications/coût s'aligne sur les seuils d'imposition des avantages en nature. Les constructeurs automobiles se différencient en superposant des abonnements logiciels qui débloquent des fonctionnalités d'aide à la conduite optionnelles après la vente, étirant les revenus sur l'ensemble du cycle de vie du véhicule. Cependant, la pression sur les remises augmente à mesure que les nouveaux entrants cassent les prix catalogue avec des alternatives riches en technologie.

Les modèles au-dessus de 200 000 USD surpasseront tous les autres niveaux, avec un TCAC de 6,22 % jusqu'en 2031. Les acheteurs ultra-fortunés traitent les véhicules personnalisés comme des œuvres d'art mobiles, exigeant des processus de fabrication neutres en carbone et des intérieurs sur mesure. Les volumes de production limités protègent le pouvoir de fixation des prix, tandis que l'électrification apporte un couple silencieux qui rehausse l'expérience de luxe. Ce segment rarissime préserve donc le prestige des constructeurs automobiles et finance la R&D de nouvelle génération.

Par modèle de possession : le financement domine, l'abonnement émerge

Les formules de financement et de crédit-bail représentaient 57,17 % des transactions de voitures de luxe européennes en 2025. Les entreprises optimisent leurs budgets de fonds de roulement grâce aux contrats de location opérationnelle, et les acheteurs privés préservent leur liquidité en remplaçant les importants apports initiaux par des mensualités plus prévisibles. Les banques et les captives regroupent l'assurance de valeur résiduelle pour stabiliser les sorties mensuelles, renforçant l'attrait des plans pluriannuels liés aux cycles de nouveaux modèles.

Les formules d'abonnement représentent la progression la plus rapide, avec un TCAC de 6,63 % jusqu'en 2031. Les citadins à forte densité urbaine voient dans un contrat mensuel renouvelable l'antidote aux pénuries de stationnement et aux évolutions des modes de vie. Les constructeurs automobiles exploitent les données d'utilisation pour adapter les futures flottes et affiner les tactiques de fidélisation telles que les mises à niveau de fidélité. Bien que la pénétration reste à un chiffre, le succès du modèle auprès des consommateurs férus de technologie préfigure une adoption plus large une fois que les prix se normaliseront.

Analyse géographique

L'Allemagne a représenté 29,27 % de la taille du marché européen des voitures de luxe en 2025, grâce à la position dominante sur le marché intérieur de Mercedes-Benz, BMW, Audi et Porsche, chacun menant d'importants programmes de R&D pour défendre leur avantage à domicile[2]« Statistiques d'immatriculation des véhicules », Association des constructeurs européens d'automobiles, ACEA.auto. Le pays abrite des réseaux d'approvisionnement denses et des musées de marque qui renforcent la fidélité des clients. Pourtant, il sert également de tête de pont principale pour les concurrents chinois aux prix agressifs, désireux de mettre en valeur leur rapport qualité-prix face à des badges prestigieux. Les décideurs régionaux soutiennent l'adoption des véhicules électriques à batterie par des crédits d'impôt, mais le vaste réseau autoroutier allemand continue de favoriser les modèles à combustion longue portée, créant un paysage à double motorisation que les constructeurs automobiles équilibrent avec soin.

La Norvège affiche la dynamique régionale la plus rapide, avec un TCAC de 6,49 % prévu jusqu'en 2031. Des incitations complètes — exonération de taxe sur la valeur ajoutée sur les voitures zéro émission, passage gratuit aux péages et un réseau de recharge sans égal — portent la pénétration des véhicules électriques à batterie à des niveaux proches de l'ubiquité. Les acheteurs de SUV de luxe adhèrent au discours environnemental sans sacrifier les performances, établissant un précédent que les régulateurs d'autres pays nordiques cherchent à reproduire. Les constructeurs automobiles traitent la Norvège comme un laboratoire vivant pour les stratégies de vente axées sur le numérique, générant des données qui façonnent les plans de déploiement paneuropéens.

L'Europe du Sud, menée par l'Italie, l'Espagne et la France, accuse un retard en matière de densité de recharge, de sorte que les motorisations à combustion et les hybrides rechargeables conservent des positions plus solides. Cependant, les zones zéro émission côtières dans les métropoles poussent la demande locale vers des crossovers électriques plus compacts, augmentant progressivement la part des véhicules électriques à batterie sur le marché européen des voitures de luxe. Le Royaume-Uni occupe une position intermédiaire : les incitations sont moins généreuses qu'en Norvège, mais la certitude politique reste plus élevée que sur le continent, encourageant une migration régulière vers les motorisations électriques. Dans toutes les zones géographiques, les infrastructures inégales obligent les constructeurs automobiles à personnaliser les combinaisons de motorisations et les discours marketing, fragmentant un marché autrefois servi par des gammes de produits uniformes.

Paysage concurrentiel

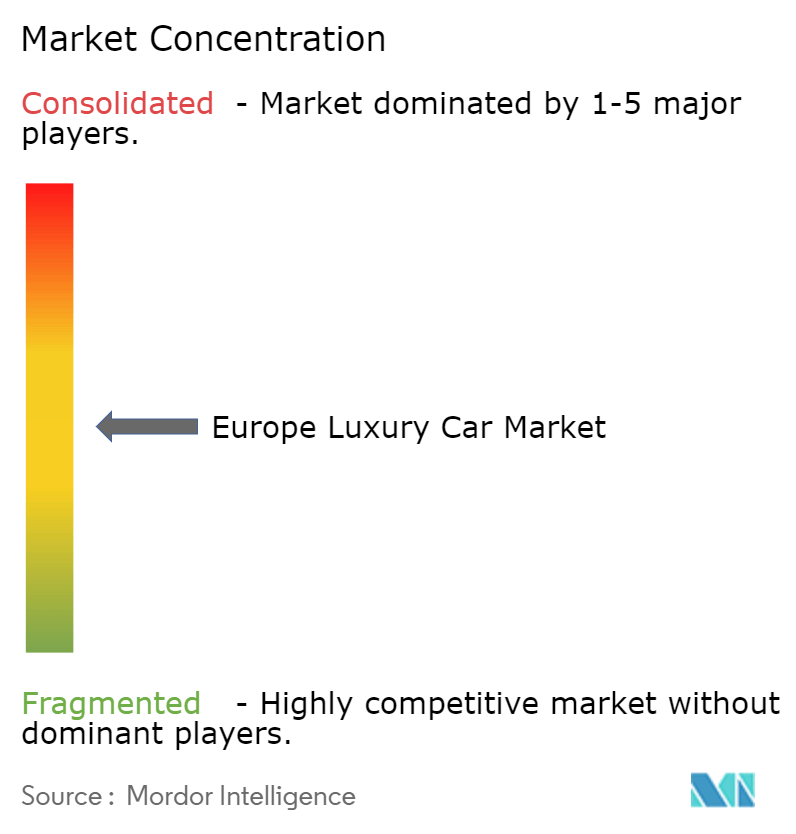

Le champ concurrentiel obtient un score de concentration intermédiaire de 5 : les cinq premières marques contrôlent une part significative, mais aucune n'atteint une domination écrasante. Les acteurs allemands établis investissent massivement dans des usines de batteries internes et des piles logicielles pour contrer les importations chinoises riches en fonctionnalités, tarifées en moyenne plus bas. Les plateformes de véhicules définis par logiciel permettent des mises à niveau à la demande, un domaine où les nouveaux entrants et les acteurs historiques convergent dans leur stratégie malgré des bases de coûts divergentes. Les challengers chinois accélèrent leurs plans d'assemblage européen pour contourner les droits de douane, contraignant les fabricants locaux à comprimer les cycles de développement produit sans sacrifier l'intégrité du design.

Tesla conserve une notoriété de précurseur dans le luxe électrique à batterie, mais sa migration vers des volumes grand public brouille son positionnement face aux marques européennes sur mesure. Des start-ups comme Polestar exploitent un design minimaliste et une distribution exclusivement numérique pour séduire les acheteurs plus jeunes, bien qu'une portée après-vente limitée continue de contraindre les volumes. Les constructeurs de luxe traditionnels gèrent le risque en diversifiant leurs paris : ils maintiennent en vie les moteurs à combustion phares pour les passionnés tout en présentant simultanément des grands tourers neutres en carbone pour les collectionneurs.

La réglementation joue le rôle de faiseur de marché : les plafonds de CO₂ moyens par flotte pénalisent les retardataires à hauteur de 95 EUR par gramme excédentaire, ce qui intensifie les formations d'alliances autour d'architectures électriques partagées. Les co-investissements dans les réseaux de recharge se multiplient, les marques reconnaissant que la fiabilité des infrastructures sous-tend davantage la satisfaction client que les métriques d'accélération en titre. En définitive, le marché européen des voitures de luxe récompense ceux qui sont capables d'allier savoir-faire artisanal et agilité technologique, un équilibre que peu ont encore maîtrisé.

Leaders du secteur européen des voitures de luxe

Mercedes-Benz Group AG

BMW AG

Audi AG

Porsche AG

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Zeekr, la marque de véhicules électriques de Geely, a fait ses débuts en Italie en s'associant à Jameel Motors Italia pour la distribution locale.

- Janvier 2026 : Renault a dévoilé « Filante », son dernier crossover premium et le cinquième modèle de sa gamme Plan International 2027. Doté d'un design avant-gardiste, d'une technologie de pointe et d'un robuste moteur hybride E-Tech de 250 ch, Filante est conçu pour une expérience luxueuse et cible des marchés au-delà de l'Europe.

- Septembre 2025 : Hongqi, la branche luxe du groupe FAW chinois, a révélé ses plans pour introduire 15 modèles électriques et hybrides sur 25 marchés européens d'ici 2028, débutant simultanément avec son SUV électrique compact, l'EHS5.

- Septembre 2025 : Lucid a lancé les ventes de son grand SUV Gravity en Europe, le proposant à 116 900 EUR (~123 000 USD) en Allemagne et le positionnant face aux offres premium d'Audi et de Mercedes-Benz.

Périmètre du rapport sur le marché européen des voitures de luxe

Les voitures de luxe, reconnues pour leur confort supérieur, leurs équipements haut de gamme et leurs performances de premier ordre, jouissent souvent d'un statut prestigieux qui les distingue de leurs homologues plus abordables. En Europe, le marché des voitures de luxe propose des modèles haut de gamme réputés pour leur confort et leur fiabilité incomparables, fabriqués à partir des matériaux les plus nobles. Les acteurs de renom qui dominent ce marché d'élite sont notamment Porsche, Ferrari, BMW et Mercedes-Benz.

Le marché européen des voitures de luxe est segmenté par type de véhicule, type de groupe motopropulseur, gamme de prix, modèle de possession et pays. Par type de véhicule, le marché est segmenté en hayon, berline, véhicule utilitaire sport (SUV), véhicule multiusage et coupé et cabriolet. Par type de groupe motopropulseur, le marché est segmenté en moteur à combustion interne (MCI), véhicule électrique hybride, véhicule électrique hybride rechargeable et véhicule électrique à batterie. Par gamme de prix, le marché est segmenté en 45 000 USD - 100 000 USD, 100 001 USD - 200 000 USD et au-dessus de 200 000 USD. Par modèle de possession, le marché est segmenté en achat direct, financement/crédit-bail, abonnement et possession fractionnée et en club. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Suède, Danemark, Belgique, Suisse, Autriche, Norvège, Russie et reste de l'Europe.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Hayon |

| Berline |

| Véhicule utilitaire sport (SUV) |

| Véhicule multiusage (MPV) |

| Coupé et cabriolet |

| Moteur à combustion interne |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique à batterie (BEV) |

| 45 000 USD - 100 000 USD |

| 100 001 USD - 200 000 USD |

| Au-dessus de 200 000 USD |

| Achat direct |

| Financement/Crédit-bail |

| Abonnement |

| Possession fractionnée et en club |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Danemark |

| Belgique |

| Suisse |

| Autriche |

| Norvège |

| Russie |

| Reste de l'Europe |

| Par type de véhicule | Hayon |

| Berline | |

| Véhicule utilitaire sport (SUV) | |

| Véhicule multiusage (MPV) | |

| Coupé et cabriolet | |

| Par type de groupe motopropulseur | Moteur à combustion interne |

| Véhicule électrique hybride (HEV) | |

| Véhicule électrique hybride rechargeable (PHEV) | |

| Véhicule électrique à batterie (BEV) | |

| Par gamme de prix | 45 000 USD - 100 000 USD |

| 100 001 USD - 200 000 USD | |

| Au-dessus de 200 000 USD | |

| Par modèle de possession | Achat direct |

| Financement/Crédit-bail | |

| Abonnement | |

| Possession fractionnée et en club | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Danemark | |

| Belgique | |

| Suisse | |

| Autriche | |

| Norvège | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des voitures de luxe ?

Le marché, évalué à 178,06 milliards USD en 2026, devrait atteindre 223,06 milliards USD d'ici 2031, enregistrant un TCAC de 4,61 % sur la période de prévision.

Quelle carrosserie détient la plus grande part en 2025 ?

Les véhicules utilitaires sport sont en tête, représentant 53,07 % des ventes 2025 sur le marché européen des voitures de luxe.

Pourquoi la Norvège est-elle importante pour les constructeurs automobiles ?

L'adoption quasi universelle des véhicules électriques à batterie en Norvège et ses incitations favorables en font un banc d'essai réel pour les modèles de vente exclusivement électriques et les solutions de recharge.

Quel modèle de possession gagne en popularité auprès des acheteurs urbains ?

Les services d'abonnement émergent rapidement, avec une croissance projetée à un TCAC de 6,63 %, les citadins privilégiant la flexibilité à la possession à long terme.

Quel niveau de prix devrait connaître la croissance la plus rapide ?

Les véhicules tarifés au-dessus de 200 000 USD devraient progresser à un TCAC de 6,22 %, portés par la demande des collectionneurs ultra-fortunés en quête d'exclusivité et de durabilité.

Dernière mise à jour de la page le: