Taille et part du marché européen des ADAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

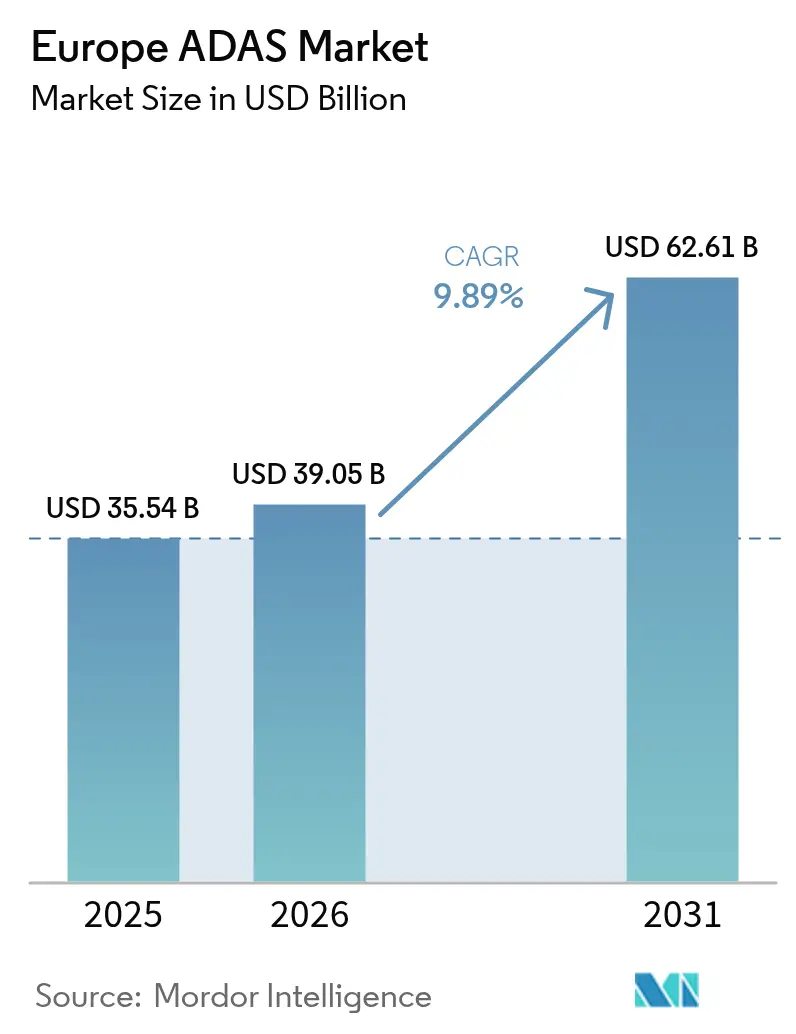

| Taille du marché de l'année de base (2025) | 35.54 Milliards de dollars |

| Taille du Marché (2026) | 39.05 Milliards de dollars |

| Taille du Marché (2031) | 62.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

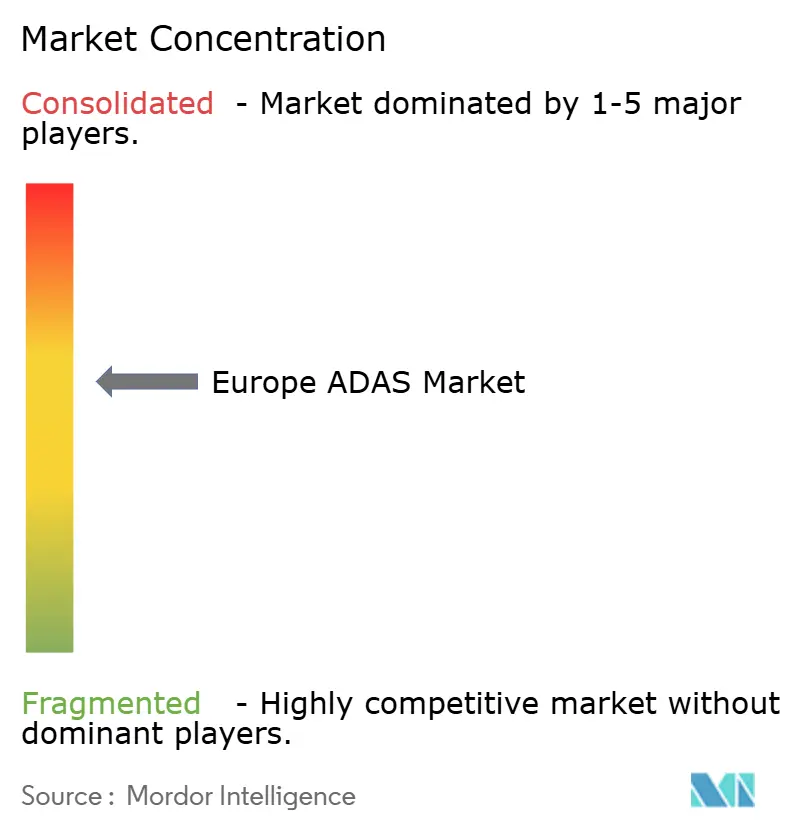

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ADAS par Mordor Intelligence

La taille du marché européen des ADAS était évaluée à 35,54 milliards USD en 2025 et devrait progresser de 39,05 milliards USD en 2026 pour atteindre 62,61 milliards USD d'ici 2031, à un TCAC de 9,89 % durant la période de prévision (2026-2031). Les réglementations de sécurité obligatoires, la baisse rapide des coûts des capteurs et l'expansion des modèles économiques de mise à jour en direct (over-the-air) renforcent collectivement la demande stable tout en créant de nouveaux gisements de rentabilité pour les fournisseurs d'architectures définies par logiciel. L'alignement croissant entre les mandats de la Commission européenne et la feuille de route Euro NCAP 2030 comprime le cycle traditionnel de diffusion du « premium vers le grand public », rendant le freinage d'urgence automatique, le maintien de voie et les fonctions de surveillance du conducteur standard, même sur les versions d'entrée de gamme. L'intensité concurrentielle s'accroît à mesure que des nouveaux entrants centrés sur les semi-conducteurs défient les acteurs Tier 1 établis avec des plateformes matérielles-logicielles intégrées qui simplifient la validation des systèmes et raccourcissent les cycles d'approvisionnement des OEM. L'approbation précoce par l'Allemagne de l'automatisation autoroutière de niveau 3 et les incitations à l'électrification des flottes en Espagne illustrent la manière dont la réglementation et la politique industrielle accélèrent conjointement la pénétration au sein des catégories de véhicules particuliers et commerciaux. La demande accrue de fusion de capteurs multimodaux maintenant les performances dans des conditions de neige, de brouillard et de nuit soutient le passage des redondances à capteur unique vers des chaînes de perception cohésives intégrant dans le même boîtier le radar, la caméra et le LiDAR.

Points clés du rapport

- Par type de système, le freinage d'urgence automatique a capturé 22,74 % de la part du marché européen des ADAS en 2025, tandis que les systèmes de vision nocturne progressent à un TCAC de 10,04 % jusqu'en 2031.

- Par type de capteur, le radar a conservé 37,10 % de la part du marché européen des ADAS en 2025 ; l'adoption du LiDAR devrait augmenter de 10,06 % par an jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 72,80 % de la part du marché européen des ADAS en 2025, tandis que les véhicules commerciaux moyens et lourds sont prêts à enregistrer un TCAC de 10,08 % jusqu'en 2031.

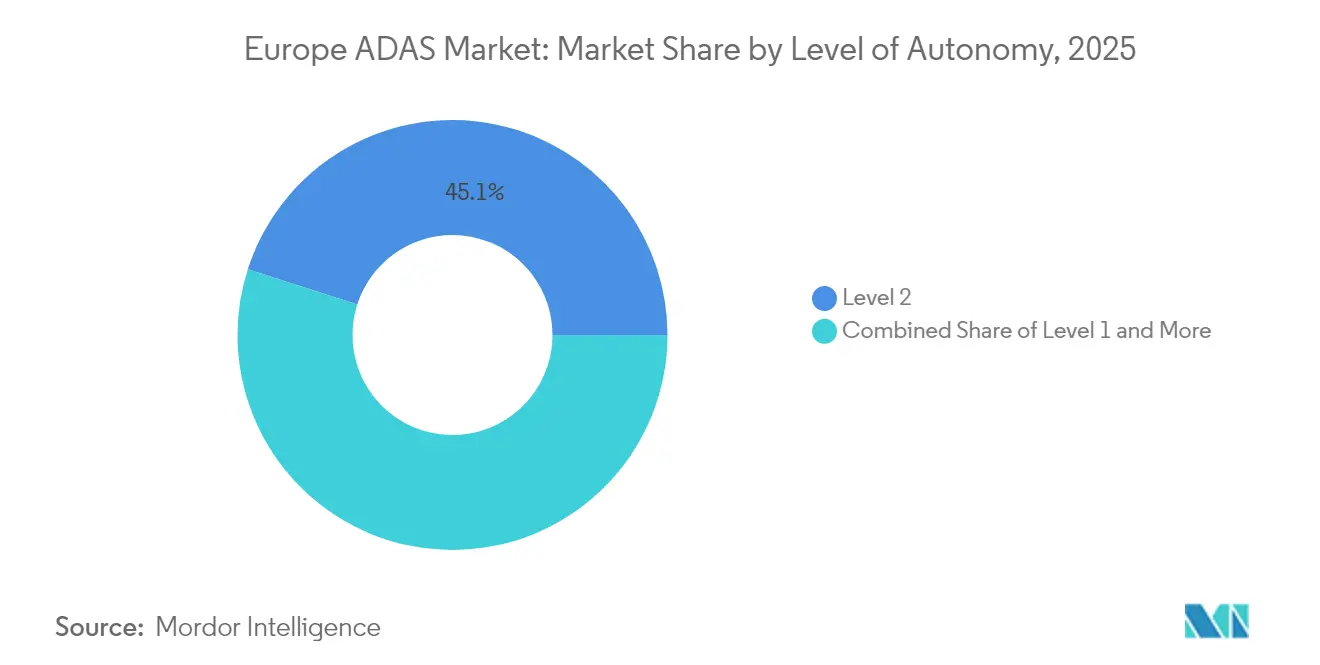

- Par niveau d'autonomie, les systèmes de niveau 2 ont représenté 45,05 % de la part du marché européen des ADAS en 2025, mais les volumes de niveau 3 devraient croître de 10,03 % par an grâce aux approbations en Allemagne et au niveau paneuropéen.

- Par canal de vente, les canaux d'équipement d'origine OEM ont fourni 82,92 % de la part du marché européen des ADAS en 2025, avec des solutions de retrofit aftermarket affichant un TCAC de 9,98 % jusqu'en 2031, à mesure que les opérateurs de flottes modernisent leurs actifs existants.

- Par géographie, l'Allemagne a représenté 28,40 % de la part du marché européen des ADAS en 2025, tandis que l'Espagne a enregistré le TCAC le plus élevé de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ADAS

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandat du règlement général sur la sécurité de l'UE 2024 | +2.8% | À l'échelle de l'UE, avec l'Allemagne et la France en tête de la mise en œuvre | Court terme (≤ 2 ans) |

| Feuille de route Euro NCAP 2030 | +2.1% | Marchés centraux de l'UE, s'étendant au Royaume-Uni et à la Suisse | Moyen terme (2-4 ans) |

| Hausse du regroupement de fonctionnalités de niveau 2 sur le marché de masse | +1.9% | Allemagne, France, Italie, marchés primaires | Moyen terme (2-4 ans) |

| Baisse des coûts du radar 77 GHz | +1.7% | À l'échelle mondiale, avec les OEM européens comme premiers adoptants | Court terme (≤ 2 ans) |

| Modèles de monétisation des fonctionnalités ADAS par mise à jour en direct (OTA) | +1.2% | Marchés premium : Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Cadres d'homologation par jumeau numérique | +0.8% | Programmes pilotes en Allemagne, aux Pays-Bas et en Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat du règlement général sur la sécurité de l'UE 2024

Le règlement impose le freinage d'urgence automatique, l'avertissement de franchissement de ligne et la détection de somnolence du conducteur sur chaque nouvelle catégorie de véhicule vendue dans le bloc. Les voitures particulières d'entrée de gamme, les motocycles et les machines agricoles doivent satisfaire à des spécifications de sécurité de base identiques, obligeant les OEM à accélérer les calendriers d'approvisionnement qui ont déjà rempli les carnets de commandes des Tier 1 jusqu'en 2026. Les modèles non conformes perdent leur réception par type, créant un obstacle ferme à l'accès au marché régional et offrant aux fournisseurs certifiés précocement une visibilité garantie sur les volumes [1]"Règlement général sur la sécurité," Commission européenne, ec.europa.eu .

Alignement avec la feuille de route Euro NCAP 2030

La feuille de route progressive d'Euro NCAP fixe des seuils de performance supérieurs aux minima législatifs, exigeant des OEM qu'ils démontrent la reconnaissance des cyclistes, des piétons et des motocyclistes dans des conditions de trafic mixte complexes. Ces protocoles récompensent les systèmes qui fusionnent les données radar, caméra et LiDAR pour gérer les conditions météorologiques défavorables, la nuit et les zones de travaux. Les évaluations influencent directement les achats de flottes et la tarification des assurances, poussant les constructeurs vers des mises à niveau continues des capteurs et des logiciels qui favorisent les fournisseurs disposant d'une capacité de validation itérative [2]"Feuille de route 2030," Euro NCAP, euroncap.com .

Hausse du regroupement de fonctionnalités de niveau 2 sur le marché de masse

Des marques grand public telles que Renault proposent le régulateur de vitesse adaptatif, le centrage de voie et le freinage d'urgence en équipement de série sur les citadines du segment B, prouvant que le regroupement réduit le coût par capteur et élargit l'assiette de revenus pour les déblocages de fonctionnalités par abonnement. Le Personal Pilot de BMW illustre une échelle de montée en gamme dans laquelle la fonctionnalité de base est livrée en série, tandis que les modules premium se monétisent par activation en direct (over-the-air) tout au long du cycle de vie du véhicule [3]"Annonce du Personal Pilot," BMW Group, bmwgroup.com .

Baisse des coûts du radar 77 GHz et standardisation des plateformes

Le passage des modules 24 GHz aux modules 77 GHz améliore la portée et la résolution tout en bénéficiant de la réduction des procédés semi-conducteurs qui diminue le coût de la nomenclature. L'expansion par Continental AG de sa capacité en radar 77 GHz témoigne de la confiance dans le fait que le radar reste l'épine dorsale de l'automatisation autoroutière, même à mesure que les prix du LiDAR baissent [4]"Expansion du radar 77 GHz," Continental AG, continental.com .

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût incrémentiel élevé | -1.8% | Europe de l'Est, Italie du Sud, segments budgétaires en Espagne | Court terme (≤ 2 ans) |

| Dégradation des performances des capteurs | -1.4% | Pays nordiques, régions alpines, Royaume-Uni | Moyen terme (2-4 ans) |

| Coût de conformité au RGPD | -0.9% | À l'échelle de l'UE, notamment en Allemagne et en France | Moyen terme (2-4 ans) |

| Contrôles à l'exportation du gallium affectant l'approvisionnement en LiDAR | -0.7% | Chaîne d'approvisionnement mondiale, impact sur les OEM européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût incrémentiel élevé pour les véhicules d'entrée de gamme

Les plateformes de citadines font désormais face à un surcoût lié à l'intégration du matériel et de l'électronique ADAS. Cette évolution oblige les OEM soit à absorber la pression sur les marges, soit à risquer d'aliéner les acheteurs soucieux de leur budget en Europe de l'Est et dans les marchés du sud. Par ailleurs, les constructeurs plus petits, sans l'avantage de l'échelle mondiale, peinent à répartir les frais d'ingénierie. Ils font donc face à un écart d'accessibilité prolongé, dans l'attente d'une baisse significative des prix des semi-conducteurs.

Dégradation des performances des capteurs dans des conditions de neige et de brouillard

Les portées de détection des caméras sont réduites de moitié en cas de forte neige, et la précision du radar diminue dans le brouillard dense, entraînant la frustration des consommateurs et des risques de responsabilité. Des essais sur le terrain dans les pays nordiques révèlent des taux de désactivation élevés qui sapent la confiance dans les promesses de conduite assistée, stimulant les investissements dans l'imagerie thermique et le radar avancé, tout en mettant en évidence la tension coût-bénéfice pour les versions grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : le freinage d'urgence mène l'évolution de la sécurité

Le freinage d'urgence automatique a détenu 22,74 % de la part du marché européen des ADAS en 2025, une position consolidée lorsque le règlement général sur la sécurité 2024 a rendu cette fonctionnalité obligatoire pour toutes les nouvelles immatriculations. La taille du marché européen des ADAS pour les solutions de vision nocturne devrait croître de manière exponentielle d'ici 2031, se traduisant par un TCAC de 10,04 % à mesure que les caméras thermiques atténuent le brouillard et l'obscurité et aident les marques à se différencier dans les gammes premium. Les systèmes d'avertissement de collision frontale, d'avertissement de franchissement de ligne et de régulateur de vitesse adaptatif continuent d'être livrés en lots de volume, renforçant la migration vers des fonctions prédictives anticipant l'intention du conducteur.

Les feuilles de route des OEM fusionnent de plus en plus les modules de stationnement, d'angle mort et de surveillance de la somnolence dans des contrôleurs de domaine unifiés qui consolident les UCE et réduisent la complexité du câblage. La surveillance de la somnolence conforme au RGPD progresse lentement en raison des garanties de confidentialité, mais reste essentielle pour le score Euro NCAP. Les systèmes d'éclairage adaptatif ajoutent des capacités de matrice de LED qui optimisent les faisceaux sans éblouir la circulation en sens inverse, positionnant le contrôle de l'éclairage comme un atout en matière de sécurité et d'efficacité énergétique. Ces tendances convergentes confirment le marché européen des ADAS comme un écosystème matériel-logiciel dans lequel des blocs de sécurité modulaires deviennent des fonctionnalités micrologicielles pouvant être mises à niveau tout au long de la vie du véhicule.

Par type de capteur : la domination du radar face au défi du LiDAR

Les capteurs radar ont conservé 37,10 % de la part du marché européen des ADAS en 2025, bénéficiant d'un prix de module milieu de gamme de 32 USD, de performances robustes par tous les temps et de la familiarité réglementaire. La taille du marché européen des ADAS pour le LiDAR devrait croître de manière significative d'ici 2031, portée par un TCAC de 10,06 % une fois que le prix unitaire tombera vers 500 USD et qu'Euro NCAP mettra l'accent sur la protection des usagers de la route vulnérables. Les caméras restent indispensables pour la reconnaissance des lignes de voie et des panneaux de signalisation, mais font face à des problèmes d'occultation par la neige qui valorisent la fusion thermique et radar.

Les réseaux radar MIMO 77 GHz de Continental AG offrent une résolution plus fine tout en préservant l'espace d'encombrement, protégeant le rôle central du radar sur autoroute. Simultanément, les baisses de prix du LiDAR à état solide de Valeo SA poussent le capteur vers les crossovers du segment C à volume élevé, une étape qui rééquilibre les hiérarchies sensorielles. Les chaînes de perception intégrées fusionnent la vélocité radar, la sémantique caméra et la profondeur LiDAR dans des UCE uniques, réduisant la latence et créant la redondance exigée pour les approbations de niveau 3. Cette intégration accélère la consolidation des fournisseurs au sein du marché européen des ADAS, les OEM privilégiant des suites de capteurs clés en main qui minimisent les boucles de validation.

Par type de véhicule : les flottes commerciales stimulent l'adoption

Les voitures particulières ont représenté 72,80 % de la part du marché européen des ADAS en 2025. Pourtant, la taille du marché européen des ADAS pour les véhicules commerciaux moyens et lourds devrait progresser à un TCAC de 10,08 % grâce aux mises à niveau de flottes dictées par la sécurité. Les opérateurs logistiques quantifient le retour sur investissement par la réduction des temps d'arrêt liés aux accidents et la baisse des primes d'assurance, permettant un remboursement plus rapide que dans les segments particuliers grand public. L'adoption par les deux-roues s'accélère à mesure que les régulateurs étendent les mandats de sécurité, bien que leur volume absolu reste faible.

Le système de freinage d'urgence OnGuardMAX de ZF Friedrichshafen AG illustre la manière dont la cinématique spécifique aux poids lourds déclenche un étalonnage ADAS adapté, distinct des applications automobiles. Les achats en flotte centralisent la prise de décision, apportant des commandes en volume qui soutiennent l'échelle des fournisseurs. Les programmes pour voitures particulières privilégient les équipements de confort tels que le stationnement automatisé, tandis que les plateformes commerciales se concentrent exclusivement sur l'évitement des collisions et le maintien de voie pour protéger les marchandises et les conducteurs. À mesure que la pénurie de conducteurs s'intensifie, les flottes se tournent vers les ADAS non seulement pour la sécurité, mais aussi pour améliorer la satisfaction au travail et fidéliser une main-d'œuvre rare.

Par niveau d'autonomie : la percée du niveau 3 s'accélère

Les solutions de niveau 2 représentaient 45,05 % de la part du marché européen des ADAS en 2025, mais les programmes de niveau 3 passent désormais du pilote à la production en série sur les Autobahns allemands avec un TCAC robuste de 10,03 % jusqu'en 2031. La part du marché européen des ADAS pour les véhicules de niveau 3 devrait augmenter de manière significative une fois que le DRIVE PILOT de Mercedes-Benz, approuvé pour une exploitation à 95 km/h, s'étendra au-delà de sa tranche initiale de modèles Classe S et EQS. Le Personal Pilot de BMW cible la circulation dense jusqu'à 60 km/h, soulignant la manière dont les OEM segmentent les domaines de conception opérationnelle pour gérer la responsabilité et les coûts.

Le niveau 2+ comble l'écart pour les marques qui ne peuvent pas encore assumer la pleine responsabilité du système mais ont tout de même besoin d'une capacité mains libres lors de longs trajets monotones sur autoroute. L'harmonisation réglementaire en France, en Italie et en Espagne raccourcit les cycles d'homologation, faisant du niveau 3 le nouvel étalon concurrentiel dans les argumentaires de vente premium. Néanmoins, les exigences en matière de coût et de sécurité fonctionnelle maintiennent les aspirations au niveau 4 confinées à des pilotes géo-délimités, confirmant que la croissance du marché des ADAS en Europe reste liée à des couches d'autonomie progressives.

Par canal de vente : le retrofit aftermarket prend de l'élan

Les installations en usine par les OEM ont capturé 82,92 % de la part du marché européen des ADAS en 2025, car les capteurs, le câblage et les contrôleurs de domaine s'intègrent le plus efficacement lors de l'assemblage. Bien que plus modeste, le retrofit aftermarket progresse à un TCAC de 9,98 % à mesure que les assureurs ajustent les primes pour refléter la présence des ADAS, incitant les flottes à moderniser plutôt qu'à remplacer les actifs. Les kits SafeSide de Valeo SA regroupent des modules radar, caméra et interface homme-machine (IHM) dans un kit étalonné pour les fourgonnettes et les camions rigides, tandis que Continental AG propose la détection d'angle mort installée en concession pour les anciens autobus urbains.

La complexité d'installation reste un obstacle. Les ateliers nécessitent des gabarits d'alignement précis et des certificats d'autorisation logicielle, faisant émerger un écosystème de services de spécialistes en étalonnage ADAS. La prise en charge des mises à jour OTA renforce encore les liens entre les fournisseurs de retrofit et les flottes, débloquant des revenus d'abonnement même sur les véhicules anciens. À l'approche des délais de conformité, la demande de retrofit soutient les véhicules à longue traîne, soutenant l'expansion totale du marché européen des ADAS au-delà de la seule production de voitures neuves.

Analyse géographique

L'Allemagne a détenu 28,40 % de la part du marché européen des ADAS en 2025, grâce à son dense cluster d'OEM premium, de fournisseurs et d'organismes réglementaires coordonnant les premières approbations de niveau 3. Mercedes-Benz et BMW ont utilisé ces décisions pour commercialiser l'automatisation conditionnelle, contraignant les fournisseurs nationaux tels que Robert Bosch GmbH, Continental AG et ZF Friedrichshafen AG à aligner leurs feuilles de route sur des charges de calcul plus élevées, une triple redondance et la cybersécurité par conception. Des corridors pilotes financés par l'État ont contribué à valider la fusion de capteurs dans la circulation mixte en conditions réelles, renforçant le leadership de l'Allemagne en termes de revenus et influençant l'harmonisation de la politique de l'UE.

L'Espagne est la géographie à la croissance la plus rapide, affichant un TCAC de 9,96 % jusqu'en 2031, car ses subventions à l'électrification des flottes exigent explicitement des kits d'aide à la conduite avancés sur les véhicules commerciaux et les autobus publics. Les acteurs logistiques espagnols tirent parti des ADAS pour réduire leurs coûts d'exploitation, tandis que les règles d'appel d'offres municipaux stipulent des systèmes d'atténuation des collisions sur les nouveaux camions à ordures électriques et les fourgonnettes de covoiturage. Les fonds structurels de l'UE subventionnent en outre les usines électroniques Tier 2 nationales, abaissant les coûts unitaires et renforçant la résilience de l'approvisionnement local. Le pays passe ainsi de simple adoptant technologique à contributeur partiel, ajoutant de la profondeur au marché européen des ADAS dans son ensemble.

La France et l'Italie conservent des empreintes significatives, soutenues respectivement par les usines de capteurs de Valeo SA et le programme STLA AutoDrive de Stellantis. Le Royaume-Uni maintient l'alignement avec Euro NCAP après le Brexit pour préserver la continuité des exportations, bien que des travaux parallèles sur la législation relative aux véhicules autonomes pourraient introduire des divergences après 2026. Les marchés nordiques se concentrent sur des capteurs résistants aux conditions météorologiques, créant une demande de niche pour l'imagerie thermique et les radars haute performance. L'Europe de l'Est, bien que sensible aux prix, bénéficie d'une fabrication de composants croissante qui alimente les usines OEM d'Europe occidentale, renforçant la toile d'approvisionnement intégrée du continent. Collectivement, ces dynamiques garantissent que la pénétration du marché des ADAS en Europe suit un spectre plutôt qu'une courbe unique, mais la réglementation maintient les niveaux de fonctionnalités minimaux en hausse partout.

Paysage concurrentiel

Le paysage concurrentiel mêle la domination traditionnelle des Tier 1 à un afflux de challengers centrés sur les puces. Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG et Valeo SA contrôlent encore de larges portefeuilles, allant des radars aux contrôleurs de domaine, préservant leur part grâce à des liens OEM vieux de plusieurs décennies. Ils répondent à la disruption logicielle en forgeant des alliances : Robert Bosch GmbH s'associe à l'unité CARIAD de Volkswagen sur des chaînes de perception évolutives, tandis que ZF Friedrichshafen AG intègre NVIDIA Drive pour la puissance de calcul dans son contrôleur ProAI, en production depuis 2024.

Les acteurs semi-conducteurs Mobileye, Qualcomm et NVIDIA fournissent des solutions clés en main de type « système sur module » qui regroupent des SoC, des logiciels et des capteurs de référence, permettant aux OEM de niveau intermédiaire de réduire le délai de mise sur le marché. Leur entrée intensifie la concurrence par les prix et accélère la convergence des plateformes vers des zones de calcul centralisées. La particularité stratégique réside dans la migration des revenus vers la licence logicielle, l'analyse de données et les ventes de fonctionnalités par mise à jour en direct, faisant pression sur les marges matérielles.

La consolidation est évidente, car les petites start-ups lidar et logicielles concèdent des licences de propriété intellectuelle ou acceptent des offres d'acquisition pour faire face aux coûts des tests Euro NCAP. Les fournisseurs traditionnels s'étendent vers les services de retrofit et d'analyse de données d'assurance, diversifiant leurs revenus face à la pression sur les marges dans l'équipement d'origine. Ces mouvements donnent un marché européen des ADAS modérément concentré dans lequel les cinq premiers fournisseurs détiennent environ 60 % de part combinée. Dans le même temps, les spécialistes de niche survivent en se concentrant sur les capteurs pour les régions aux conditions météorologiques défavorables ou les modules de conformité en cybersécurité.

Leaders du secteur européen des ADAS

Autoliv AB

Continental AG

Delphi Automotive

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stellantis lance la plateforme STLA AutoDrive qui regroupe le régulateur de vitesse adaptatif et le centrage de voie sur les modèles Peugeot, Opel et Fiat, rendant la fonctionnalité de niveau 2+ standard et prête pour les mises à niveau par abonnement.

- Janvier 2025 : ZF Friedrichshafen AG fusionne ses unités Sécurité active et Châssis pour voitures particulières en une division Solutions de châssis et obtient une commande nord-américaine de freinage par câble pour 5 millions de véhicules, ainsi que la première production de direction par câble remportée sur le Nio ET9, confirmant l'évolutivité du système par câble pour l'intégration ADAS.

- Septembre 2024 : ZF Friedrichshafen AG et Farizon signent un protocole d'accord à l'IAA Transportation, aux termes duquel ZF Friedrichshafen AG fournit des solutions ADAS, d'entraînement électrique et méthanol-hydrogène pour les camions à nouvelle énergie de Farizon, étendant la technologie de sécurité européenne aux programmes de véhicules commerciaux asiatiques.

Périmètre du rapport sur le marché européen des ADAS

Les ADAS, ou systèmes avancés d'aide à la conduite, constituent un ensemble de capteurs qui aident et améliorent la sécurité des conducteurs et des passagers sur la route. Ils collectent des données sur la route et le comportement du conducteur et améliorent l'interface homme-machine par des alertes audio et visuelles.

Le marché européen des systèmes avancés d'aide à la conduite est segmenté par type, technologie, type de véhicule et géographie. Par type, le marché est segmenté en systèmes d'aide au stationnement, éclairage avant adaptatif, systèmes de vision nocturne, détection d'angle mort, avertissement de franchissement de ligne et autres types. Par technologie, le marché est segmenté en radar, LiDAR et caméra. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie et reste de l'Europe. Le rapport propose la taille et les prévisions du marché européen des ADAS en valeur (USD) pour tous les segments ci-dessus.

| Systèmes d'aide au stationnement |

| Éclairage avant adaptatif |

| Systèmes de vision nocturne |

| Détection d'angle mort |

| Freinage d'urgence automatique |

| Avertissement de collision frontale |

| Alerte de somnolence du conducteur |

| Reconnaissance des panneaux de signalisation |

| Avertissement de franchissement de ligne |

| Régulateur de vitesse adaptatif |

| Radar |

| LiDAR |

| Caméra |

| Ultrasons |

| Infrarouge |

| Deux-roues |

| Voitures particulières |

| Véhicules commerciaux moyens et lourds |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Niveau 4 |

| Niveau 5 |

| Équipement d'origine OEM |

| Retrofit aftermarket |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par type de système | Systèmes d'aide au stationnement |

| Éclairage avant adaptatif | |

| Systèmes de vision nocturne | |

| Détection d'angle mort | |

| Freinage d'urgence automatique | |

| Avertissement de collision frontale | |

| Alerte de somnolence du conducteur | |

| Reconnaissance des panneaux de signalisation | |

| Avertissement de franchissement de ligne | |

| Régulateur de vitesse adaptatif | |

| Par type de capteur | Radar |

| LiDAR | |

| Caméra | |

| Ultrasons | |

| Infrarouge | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules commerciaux moyens et lourds | |

| Par niveau d'autonomie | Niveau 1 |

| Niveau 2 | |

| Niveau 3 | |

| Niveau 4 | |

| Niveau 5 | |

| Par canal de vente | Équipement d'origine OEM |

| Retrofit aftermarket | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des ADAS d'ici 2031 ?

Le marché devrait atteindre 62,61 milliards USD d'ici 2031 sur la base d'un TCAC de 9,89 %.

Quel système ADAS est en tête de l'adoption actuelle en Europe ?

Le freinage d'urgence automatique est en tête avec une part de 22,74 % des installations en 2025.

Pourquoi l'Espagne affiche-t-elle la croissance la plus rapide en matière d'adoption des ADAS ?

Des politiques agressives d'électrification des flottes et des exigences de sécurité obligatoires poussent l'Espagne vers un TCAC de 9,96 % jusqu'en 2031.

À quelle vitesse les systèmes de niveau 3 devraient-ils se développer ?

Les volumes de niveau 3 devraient augmenter de 10,03 % par an à mesure que les approbations réglementaires se généralisent et que les programmes OEM mûrissent.

Quelle technologie de capteur est positionnée pour le taux de croissance le plus élevé ?

Le LiDAR est sur la bonne voie pour un TCAC de 10,06 % une fois que le prix unitaire approche de l'accessibilité grand public.

Qu'est-ce qui stimule la demande de retrofit ADAS sur le marché aftermarket ?

Les réductions de primes d'assurance et les échéances réglementaires imminentes incitent les flottes à moderniser leurs véhicules anciens à un TCAC de 9,98 %.

Dernière mise à jour de la page le: