Taille et part du marché des voitures de luxe en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 125.32 Milliards de dollars |

| Taille du Marché (2026) | 131.44 Milliards de dollars |

| Taille du Marché (2031) | 166.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

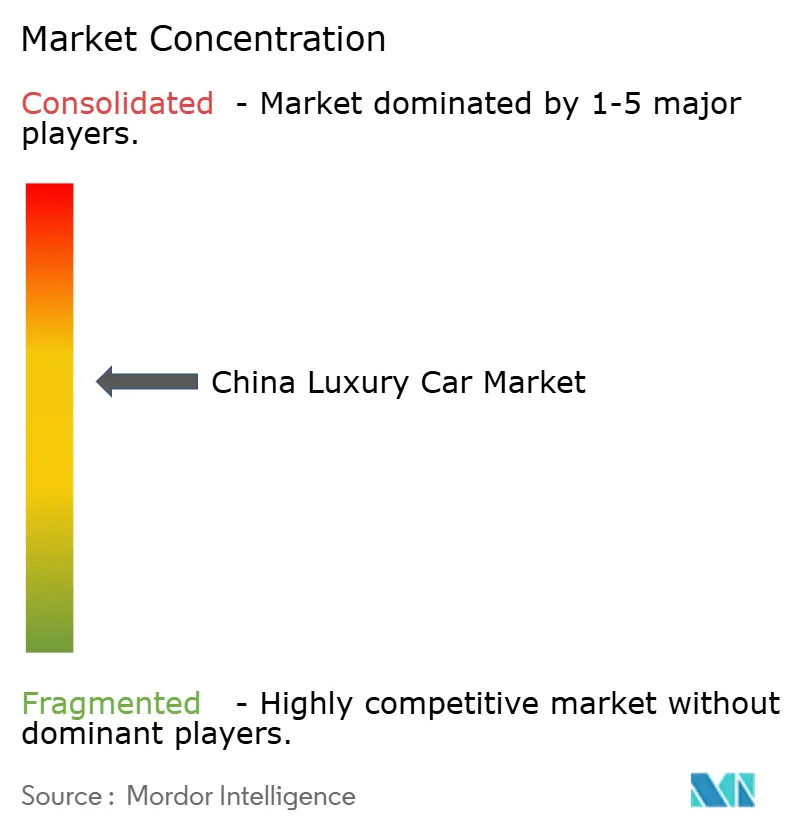

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures de luxe en Chine par Mordor Intelligence

La taille du marché des voitures de luxe en Chine devrait passer de 125,32 milliards USD en 2025 à 131,44 milliards USD en 2026 et devrait atteindre 166,86 milliards USD d'ici 2031, à un TCAC de 4,88 % sur la période 2026-2031. Cette expansion est soutenue par une électrification accélérée, une hausse des revenus disponibles dans les villes de rang inférieur et des politiques de soutien favorisant les véhicules à nouvelle énergie. La dynamique de la demande résulte également de consommateurs qui considèrent désormais les véhicules haut de gamme comme des plateformes technologiques mobiles, incitant les fabricants à améliorer les capacités de conduite autonome et les écosystèmes de services connectés. L'intensité concurrentielle s'est accrue à mesure que les marques électriques de luxe nationales comblent les écarts technologiques traditionnels, tandis que les marques étrangères localisent leurs plateformes pour préserver leurs positions sur le marché des voitures haut de gamme en Chine. La localisation continue des semi-conducteurs et l'évolution des réglementations fiscales continueront de remodeler les marges, les stratégies de chaîne d'approvisionnement et les décisions relatives à la composition des produits tout au long de la chaîne de valeur.

Principaux enseignements du rapport

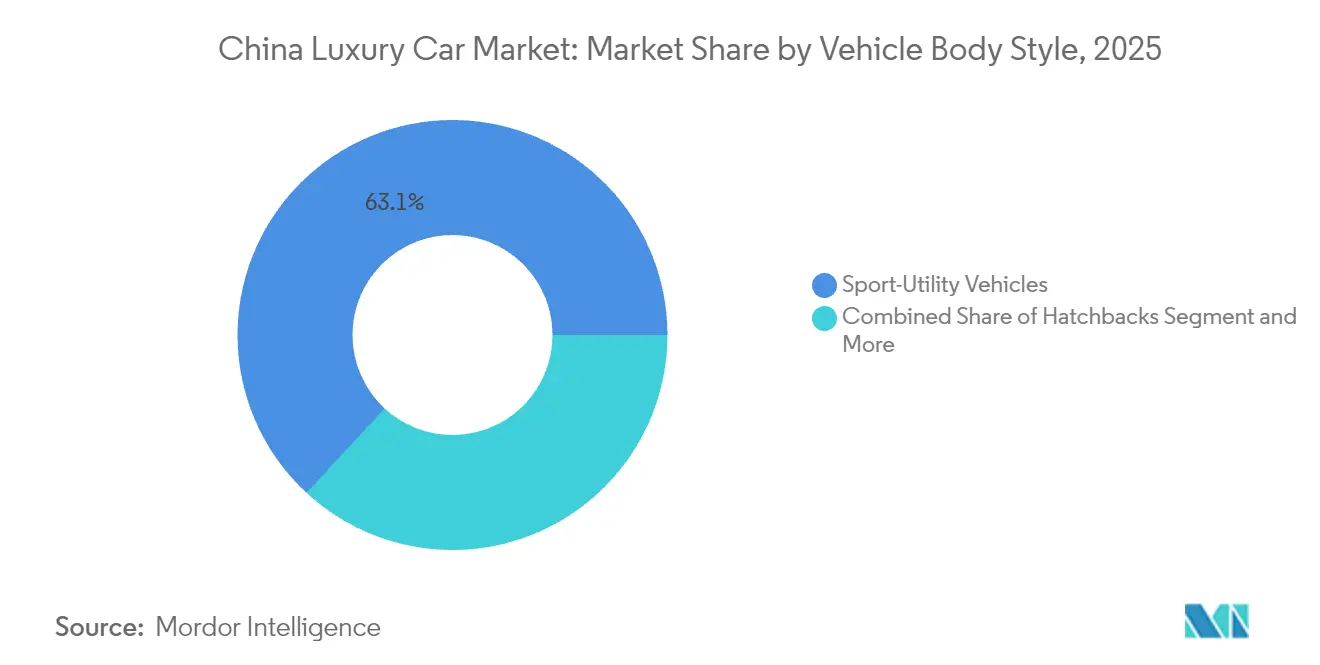

- Par style de carrosserie, les SUV ont contrôlé 63,12 % de la part de marché des voitures de luxe en Chine en 2025 et devraient afficher un TCAC de 6,25 % jusqu'en 2031.

- Par groupe motopropulseur, les modèles à combustion interne représentaient 61,95 % de la taille du marché des voitures de luxe en Chine en 2025, mais les véhicules entièrement électriques progresseront à un TCAC de 9,72 % jusqu'en 2031.

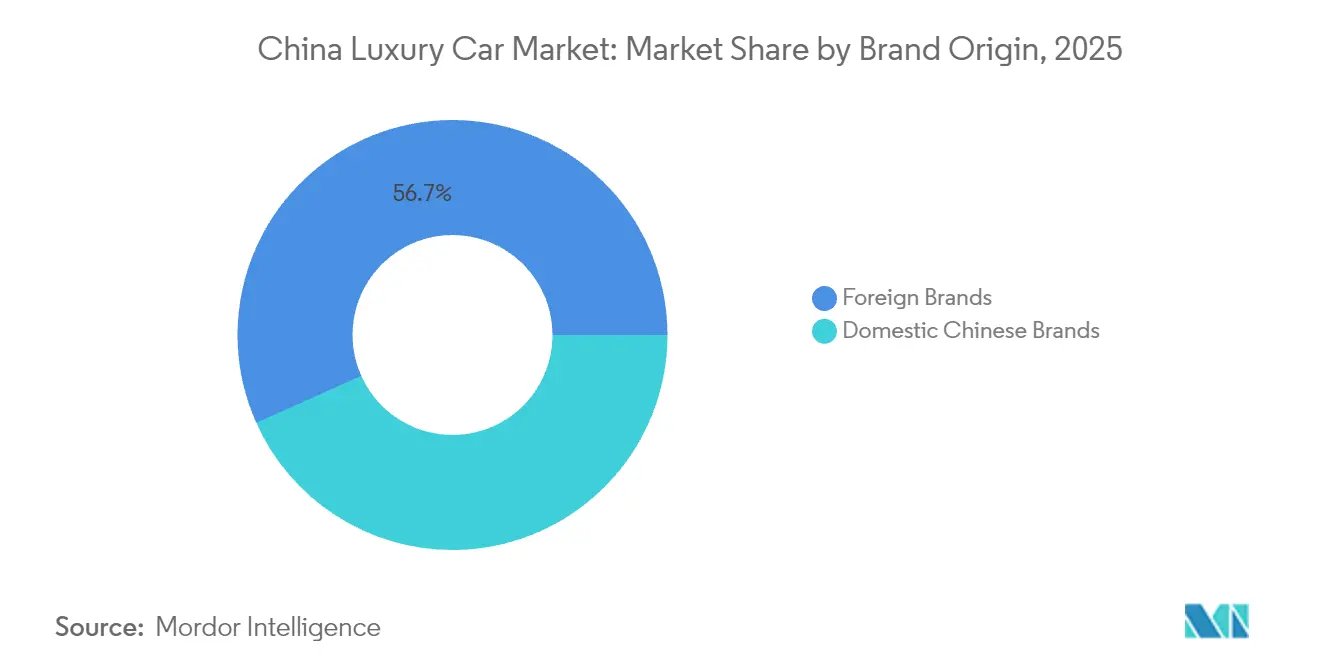

- Par origine de la marque, les marques étrangères détenaient 56,70 % du marché des voitures de luxe en Chine en 2025, tandis que les marques nationales devraient se développer à un TCAC de 11,12 % jusqu'en 2031.

- Par canal de vente, les concessionnaires agréés représentaient 72,05 % du marché des voitures de luxe en Chine en 2025, tandis que les plateformes de vente directe en ligne au consommateur progressent à un TCAC de 7,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures de luxe en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la richesse dans les villes de rang 2 et de rang 3 | +1.2% | Chengdu, Wuhan, Xi'an, Hangzhou | Moyen terme (2 à 4 ans) |

| Croissance des marques nationales de luxe électrique | +0.9% | À l'échelle nationale, retombées à l'exportation | Moyen terme (2 à 4 ans) |

| Incitations aux véhicules à nouvelle énergie ciblant les voitures haut de gamme | +0.8% | Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| Demande croissante de statut de marque | +0.6% | Villes de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Autonomie de niveau 3 augmentant le prix de vente moyen | +0.4% | Shanghai, Pékin, Guangzhou | Moyen terme (2 à 4 ans) |

| Avantages de propriété numérique basés sur les NFT | +0.1% | Pôles de rang 1 à vocation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la richesse des consommateurs dans les villes de rang 2 et de rang 3

Les revenus des ménages dans les centres urbains secondaires augmentent annuellement, dépassant la croissance des villes de rang 1 et faisant émerger une nouvelle cohorte d'acheteurs haut de gamme qui considèrent les véhicules comme des symboles de statut et des vitrines technologiques. Des marques nationales comme Li Auto ont livré 500 508 unités en 2024, illustrant la façon dont les familles ambitieuses adoptent les grands SUV haut de gamme équipés de systèmes d'aide à la conduite avancés (ADAS). Les subventions à la reprise d'une valeur allant jusqu'à 20 000 RMB (~2 800 USD) ont amplifié le pouvoir d'achat, permettant aux ménages de la classe moyenne d'accéder au marché des voitures haut de gamme en Chine[1]« Annonce de la part de marché des VEB haut de gamme en 2024 », NIO Inc., nio.com.

Expansion des marques nationales de luxe électrique

Les champions nationaux ont combiné des réseaux d'échange de batteries, une autonomie de niveau 2+ et des mises à jour à distance pour capter la demande. NIO a livré 221 970 véhicules en 2024, et Li Auto a atteint un demi-million de livraisons annuelles en cinq ans après son lancement. Une telle croissance remodèle le marché des voitures haut de gamme en Chine en déplaçant la base de la concurrence du patrimoine des moteurs à combustion vers les écosystèmes logiciels et les modèles de service [2]« Mise à jour des livraisons de décembre 2024 », Li Auto Inc., lixiang.com.

Fonctionnalités d'autonomie de niveau 3 stimulant le prix de vente moyen

Alors que les villes commencent à approuver des programmes pilotes, les constructeurs automobiles intègrent de plus en plus des systèmes avancés d'aide à la conduite de niveau 3 dans les versions haut de gamme de leurs véhicules. Cette tendance élève non seulement les valeurs de transaction globales, mais souligne également un changement collectif au sein du secteur. Les plans de déploiement national de GAC prévus pour plus tard dans l'année soulignent davantage le consensus du secteur : des niveaux d'automatisation plus élevés deviennent la marque de fabrique des véhicules haut de gamme de nouvelle génération.

Avantages de propriété numérique basés sur les NFT

Les constructeurs automobiles de luxe intègrent des galeries NFT et des certificats de propriété sur blockchain dans leurs suites d'infodivertissement, proposant des objets de collection numériques qui soulignent l'exclusivité. Ces fonctionnalités améliorent non seulement l'expérience haut de gamme, mais répondent également à la demande croissante d'actifs numériques parmi les particuliers fortunés. Les premiers essais à Shanghai et à Shenzhen laissent entrevoir des flux de revenus naissants liés au commerce numérique en voiture, illustrant le potentiel d'intégration de la technologie blockchain dans le secteur automobile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge fiscale sur le luxe pour les gammes haut de gamme intermédiaires | -0.7% | Pékin, Shanghai, Guangzhou | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs haut de gamme | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Réglementation sur la sécurité des données relative aux voitures connectées | -0.3% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Options de covoiturage haut de gamme | -0.2% | Pékin, Shanghai, Shenzhen, Guangzhou | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation sur la sécurité des données relative aux véhicules connectés

La loi chinoise sur la sécurité des données oblige les constructeurs automobiles à stocker les données générées par les véhicules sur le territoire national, ce qui alourdit les coûts pour les constructeurs étrangers qui doivent dupliquer leurs architectures cloud mondiales. Les restrictions sur les flux de données transfrontaliers compliquent les pipelines de mise à jour à distance, diminuant la parité des fonctionnalités avec les plateformes mondiales et freinant la différenciation sur le marché des voitures haut de gamme en Chine[3]« Les constructeurs automobiles font face à de coûteux obstacles liés à la localisation des données en Chine », Nikkei Asia, asia.nikkei.com.

Covoiturage haut de gamme freinant l'intention d'achat

Les résidents urbains aisés s'appuient de plus en plus sur des flottes de covoiturage haut de gamme, érodant la demande d'achat individuel incrémentale dans les villes de rang 1. Bien que ce service se substitue à certains achats individuels, il élargit simultanément les opportunités de ventes aux flottes pour les constructeurs de luxe se réorientant vers des partenariats de services de mobilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par style de carrosserie : les SUV ancrent l'électrification haut de gamme

Les SUV ont capturé 63,12 % du marché des voitures haut de gamme en Chine en 2025, soulignant la préférence des consommateurs pour des positions de conduite dominantes et des intérieurs orientés famille. Le sous-segment des SUV se développera à un TCAC de 6,25 % jusqu'en 2031, les modèles phares entièrement électriques comme le NIO ES6 et le Li Auto L9 dominant le trafic en salle d'exposition. Les berlines maintiennent leur prestige dans le transport de direction, mais le volume incrémental se déplace vers des véhicules polyvalents multi-usages conçus pour les foyers multigénérationnels. Le prochain déploiement de niveau 3 de GAC et la configuration assise flexible du Li MEGA illustrent comment l'automatisation et la polyvalence intérieure établissent de nouveaux repères de luxe.

Les effets de second ordre incluent une demande accrue pour des châssis à empattement long et des ensembles de suspension pneumatique adaptative qui améliorent le confort de conduite sur la qualité de route variable dans les villes de rang inférieur. Les berlines à hayon restent de niche mais bénéficient de contraintes de stationnement urbain étroit, notamment dans les mégapoles côtières où les embouteillages sont sévères. La domination des SUV fait également progresser l'adoption de l'échange de batteries, car les soubassements plus grands accommodent des modules standardisés, renforçant les effets de réseau d'infrastructure propres au marché des voitures haut de gamme en Chine.

Par type de groupe motopropulseur : l'élan électrique surpasse la combustion

Les véhicules à combustion interne représentaient encore 61,95 % du volume de 2025, constituant ainsi la part actuelle la plus importante de la taille du marché des voitures de luxe en Chine. Pourtant, les modèles entièrement électriques progresseront à un TCAC de 9,72 % jusqu'en 2031, portés par les exonérations de taxe d'achat, la baisse des coûts des batteries et la densification croissante des bornes de recharge à l'échelle nationale. Les hybrides rechargeables servent d'amortisseurs contre l'anxiété d'autonomie, comblant les lacunes d'infrastructure côtière. Les pilotes à pile à combustible restent expérimentaux en raison de la logistique de l'hydrogène, limitant leur influence à court terme.

Le leadership des véhicules entièrement électriques amplifie les propositions de valeur centrées sur le logiciel — aide à la conduite avancée, infodivertissement immersif et mises à jour continues à distance — que les concurrents à combustion ne peuvent égaler. Les constructeurs nationaux exploitent des chaînes d'approvisionnement en électronique de puissance intégrées verticalement pour réduire la nomenclature et se conformer aux directives de localisation des puces. Par conséquent, la part de marché des voitures haut de gamme en Chine pour les dénominations électriques dans la tranche 300 000 à 600 000 RMB devrait dépasser 55 % d'ici 2031, déplaçant les berlines à six cylindres turbocompressés historiquement privilégiées par les dirigeants soucieux de leur statut.

Par origine de la marque : les marques nationales réduisent l'écart

Les marques étrangères ont conservé 56,70 % du volume en 2025, mais les marques nationales progressent à plus du double du TCAC global du marché des voitures de luxe en Chine, soit 11,12 %, grâce à une ingénierie localisée et à une itération logicielle rapide. NIO et Li Auto illustrent ce changement en associant des systèmes autonomes propriétaires à des programmes d'après-vente orientés style de vie. L'investissement de 2 milliards USD de Mercedes-Benz dans les plateformes MMA et VAN.EA spécifiques à la Chine illustre comment les acteurs mondiaux localisent les spécifications de châssis, d'empattement et de groupe motopropulseur pour défendre leurs parts de marché.

Les entrants nationaux se différencient grâce à l'engagement des communautés d'utilisateurs, aux abonnements d'échange de batteries et à la tarification unifiée des services numériques, créant des revenus de type annuité. Leur essor modifie également la dynamique des fournisseurs, récompensant les concepteurs de puces locaux et les entreprises d'électronique de premier rang alignées sur les objectifs nationaux de souveraineté technologique. Le marché des voitures haut de gamme en Chine verra probablement des innovations conjointes entre marques étrangères et nationales, comme la collaboration de Volkswagen avec XPeng, qui fusionne l'échelle de fabrication historique avec les compétences logicielles natives en matière de véhicules électriques.

Par canal de vente : la vente directe numérique progresse

Les concessionnaires agréés gèrent encore 72,05 % du volume transactionnel, mais les canaux de vente directe en ligne au consommateur se développent à un TCAC de 7,88 % alors que les acheteurs aisés recherchent la transparence des prix et des expériences sans friction. Le modèle de salle d'exposition combiné à une application de Tesla a incité NIO et Li Auto à déployer plus de 500 « maisons » urbaines qui mêlent salons café, configurateurs en réalité virtuelle et bureaux d'après-vente sous un même toit.

Les plateformes en ligne compriment les cycles de négociation et augmentent les taux d'attachement d'accessoires grâce à la vente incitative pilotée par les données. Les concessionnaires s'adaptent en passant des revenus transactionnels aux plans de service par abonnement et aux programmes de véhicules d'occasion certifiés qui maintiennent l'affluence. À terme, les modèles omnicanaux qui synchronisent la passation de commandes en application avec la livraison à domicile déverrouilleront des marges supplémentaires pour les constructeurs, renforçant le pivot stratégique vers des relations directes au sein du marché des voitures haut de gamme en Chine.

Analyse géographique

Les grands centres urbains, notamment Pékin, Shanghai, Guangzhou et Shenzhen, connaissent une demande concentrée pour les véhicules haut de gamme. Ces villes disposent d'infrastructures de recharge bien développées, de politiques de délivrance de licences favorables et d'une base de consommateurs férus de technologie, favorisant l'adoption précoce. En outre, elles servent de terrains d'essai pour les technologies de pointe, telles que l'autonomie de niveau 3 et la recharge ultra-rapide. Cet environnement offre aux fabricants une excellente opportunité de peaufiner leurs services connectés et leurs modèles commerciaux avant de s'aventurer sur des marchés plus larges.

Les fabricants qui développent le modèle de salle d'exposition appartenant au concessionnaire dans ces pôles bénéficient de coûts immobiliers plus faibles et d'une visibilité croissante de la marque. La contribution de la taille du marché des voitures haut de gamme en Chine de ces quatre pôles de premier rang (Pékin, Shanghai, Guangzhou, Shenzhen) devrait doubler d'ici 2031, à mesure que les investissements en infrastructure comblent l'écart avec les régions côtières.

Les localités de rang 3 représentent la nouvelle frontière. Les campagnes gouvernementales « des véhicules pour les campagnes » associent des subventions rurales pour les bornes de recharge à des primes de reprise incrémentales, incitant les primo-adoptants vers des SUV de luxe compacts. Le programme « Power Up Counties » de NIO ajoute des stations d'échange de batteries dans les petites préfectures, neutralisant l'anxiété d'autonomie et permettant aux marques nationales de devancer les concurrents étrangers qui s'appuient sur le commerce de détail en centre-ville. À mesure que la convergence des revenus se répand, la diversité régionale dans les goûts des consommateurs nécessitera des portefeuilles de produits flexibles qui s'adaptent à la fois aux berlines avec chauffeur et aux véhicules multi-usages orientés famille.

Paysage concurrentiel

La concurrence se situe à un niveau de concentration modérée, aucun acteur unique ne contrôlant une part écrasante, mais la rivalité est intense. Mercedes-Benz, BMW et Audi commandent encore l'espace traditionnel des véhicules à combustion interne, mais NIO, Li Auto, XPeng et AITO soutenu par Huawei taillent des positions de leadership dans l'arène des véhicules entièrement électriques haut de gamme. La participation de 4,99 % de Volkswagen dans XPeng et la berline de classe E co-développée illustrent comment les groupes mondiaux investissent désormais localement pour rester pertinents.

Le manuel stratégique se divise en deux : les constructeurs de luxe historiques s'appuient sur le patrimoine de la marque, des réseaux de concessionnaires solides et l'accès à des budgets mondiaux de recherche et développement, tandis que les perturbateurs nationaux misent sur les feuilles de route logicielles, les services d'écosystème et le commerce de détail numérique à faible intensité d'actifs. Les mandats de localisation des semi-conducteurs favorisent les fabricants implantés en Chine déjà partenaires de fabricants de puces nationaux, élevant les barrières à l'entrée pour les importations qui doivent reconcevoir leurs architectures électroniques pour se conformer aux règles de sécurité des données.

Les marges restent sous pression à mesure que les promotions fondées sur les prix s'intensifient ; cependant, les services logiciels par abonnement, les puces de conduite autonome internes et les plans de maintenance haut de gamme offrent de nouveaux gisements de profit. Le succès dépend de plus en plus de la maîtrise de la technologie en pile complète, du silicium au cloud, plutôt que de l'ingénierie traditionnelle du groupe motopropulseur, redéfinissant ce que l'échelle et la capacité signifient au sein du marché des voitures haut de gamme en Chine.

Leaders du secteur des voitures de luxe en Chine

Lexus (Toyota Motor Corporation)

Daimler AG (Mercedes-Benz)

Volkswagen Group (Audi AG)

BMW AG

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Mercedes-Benz Group a annoncé son intention d'investir 14 milliards RMB (2 milliards USD) en Chine par le biais de partenariats avec des entreprises locales. Cet investissement financera le développement de deux nouvelles plateformes et de modèles spécifiques à la Chine afin d'élargir son portefeuille de voitures particulières et de véhicules utilitaires légers sur le marché.

- Mai 2024 : Audi de Volkswagen AG et SAIC Motor Corp. Ltd de Chine se sont associés pour développer une nouvelle plateforme de véhicule et trois nouveaux modèles entièrement électriques pour le marché chinois. Les trois modèles VEB couvriront les segments B et C et se concentreront sur le marché des véhicules électriques à croissance rapide en Chine. Leur lancement est prévu en 2025.

Périmètre du rapport sur le marché des voitures de luxe en Chine

Une voiture de luxe offre des niveaux supérieurs de confort, d'équipement, d'agrément, de qualité, de performance et de statut associé par rapport à une voiture à prix intermédiaire. Le périmètre du rapport couvre les développements récents, les tendances et les technologies du marché.

Le marché est segmenté par style de carrosserie et type de groupe motopropulseur. Par style de carrosserie, le marché est segmenté en berlines à hayon, berlines, véhicules utilitaires sport (SUV) et véhicules multi-usages (MPV). Par type de groupe motopropulseur, le marché est segmenté en véhicules à moteur à combustion interne et véhicules électriques.

Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multi-usages (MPV) |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques (VEB, VEHP, VEH, VEPAC) |

| Marques chinoises nationales |

| Marques étrangères |

| Concessionnaires agréés |

| Magasins appartenant à l'entreprise |

| Vente directe en ligne au consommateur |

| Par style de carrosserie | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multi-usages (MPV) | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques (VEB, VEHP, VEH, VEPAC) | |

| Par origine de la marque | Marques chinoises nationales |

| Marques étrangères | |

| Par canal de vente | Concessionnaires agréés |

| Magasins appartenant à l'entreprise | |

| Vente directe en ligne au consommateur |

Questions clés traitées dans le rapport

Quelle est la taille du marché des voitures haut de gamme en Chine en 2026 ?

Le marché est évalué à 131,44 milliards USD en 2026, avec une projection de 166,86 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les véhicules entièrement électriques haut de gamme ?

Les modèles entièrement électriques devraient enregistrer un TCAC de 9,72 % entre 2026 et 2031.

Quel style de carrosserie domine les ventes ?

Les SUV dominent avec une part de 63,12 % en 2025 et demeurent le style de carrosserie à la croissance la plus rapide.

Comment les marques nationales se comportent-elles face aux marques étrangères ?

Les acteurs nationaux se développent à un TCAC de 11,12 %, réduisant rapidement l'écart historique avec les marques étrangères.

Comment la localisation des semi-conducteurs affectera-t-elle les fabricants ?

Les constructeurs doivent reconcevoir leurs architectures électroniques pour atteindre 100 % de contenu en puces nationales d'ici 2026, influençant les stratégies d'approvisionnement et les feuilles de route technologiques.

Dernière mise à jour de la page le: