Taille et part du marché des voitures de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

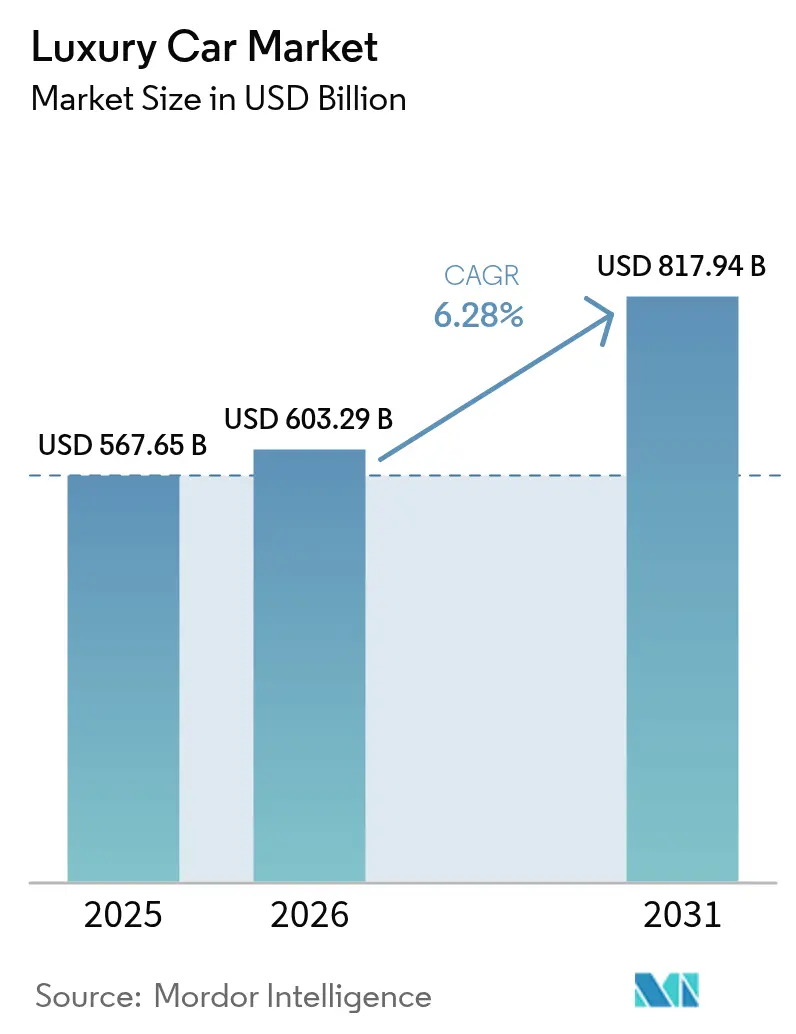

| Taille du Marché (2026) | 603.29 Milliards de dollars |

| Taille du Marché (2031) | 817.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures de luxe par Mordor Intelligence

La taille du marché des voitures de luxe devrait croître de 567,65 milliards USD en 2025 à 603,29 milliards USD en 2026 et devrait atteindre 817,94 milliards USD d'ici 2031, à un TCAC de 6,28 % sur la période 2026-2031. La création rapide de richesses en Asie-Pacifique, le déploiement accéléré de véhicules phares entièrement électriques, et un accent croissant sur une mobilité personnalisée et respectueuse de l'environnement constituent les principaux moteurs de croissance. Malgré l'inflation des coûts de possession et les perturbations persistantes des chaînes d'approvisionnement, le marché des voitures de luxe continue de surpasser l'ensemble du secteur automobile, tandis que les constructeurs premium monétisent les logiciels, la personnalisation et les canaux de vente directe. La pression concurrentielle s'intensifie alors que les marques chinoises haut de gamme et la stratégie de véhicule électrique pur-jeu de Tesla poussent les constructeurs européens et américains établis vers une électrification plus rapide, des services numériques plus riches et des réseaux de distribution plus rationalisés.

Points clés du rapport

- Par type de véhicule, les véhicules utilitaires sport ont dominé avec 55,78 % de la part du marché des voitures de luxe en 2025 ; les berlines devraient croître à un TCAC de 7,78 % jusqu'en 2031.

- Par type de motorisation, les modèles à moteur à combustion interne ont conservé 68,35 % de la taille du marché des voitures de luxe en 2025, tandis que les véhicules électriques à batterie devraient se développer à un TCAC de 8,79 %.

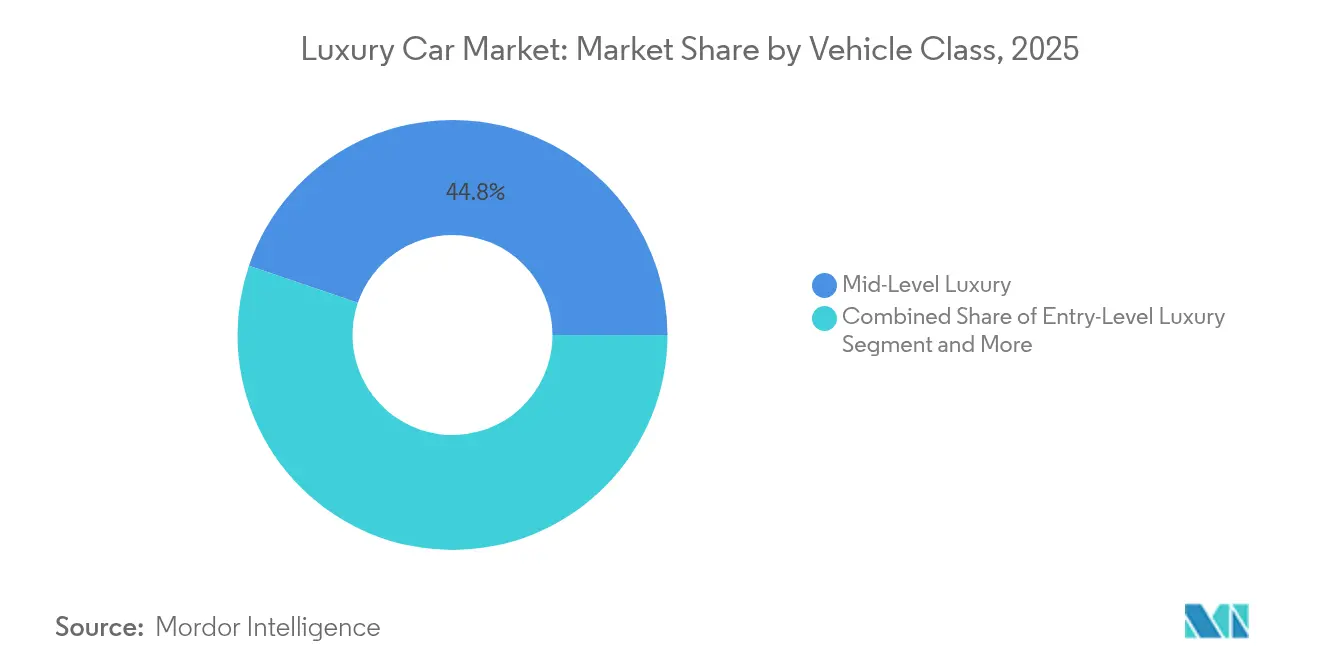

- Par classe de véhicule, le luxe intermédiaire a capturé 44,78 % de la taille du marché des voitures de luxe en 2025 ; l'ultra-luxe progresse à un TCAC de 7,92 % jusqu'en 2031.

- Par canal de vente, les concessionnaires agréés détenaient 89,62 % de la part de la taille du marché des voitures de luxe en 2025, mais les plateformes de vente directe aux consommateurs progressent à un TCAC de 8,86 %.

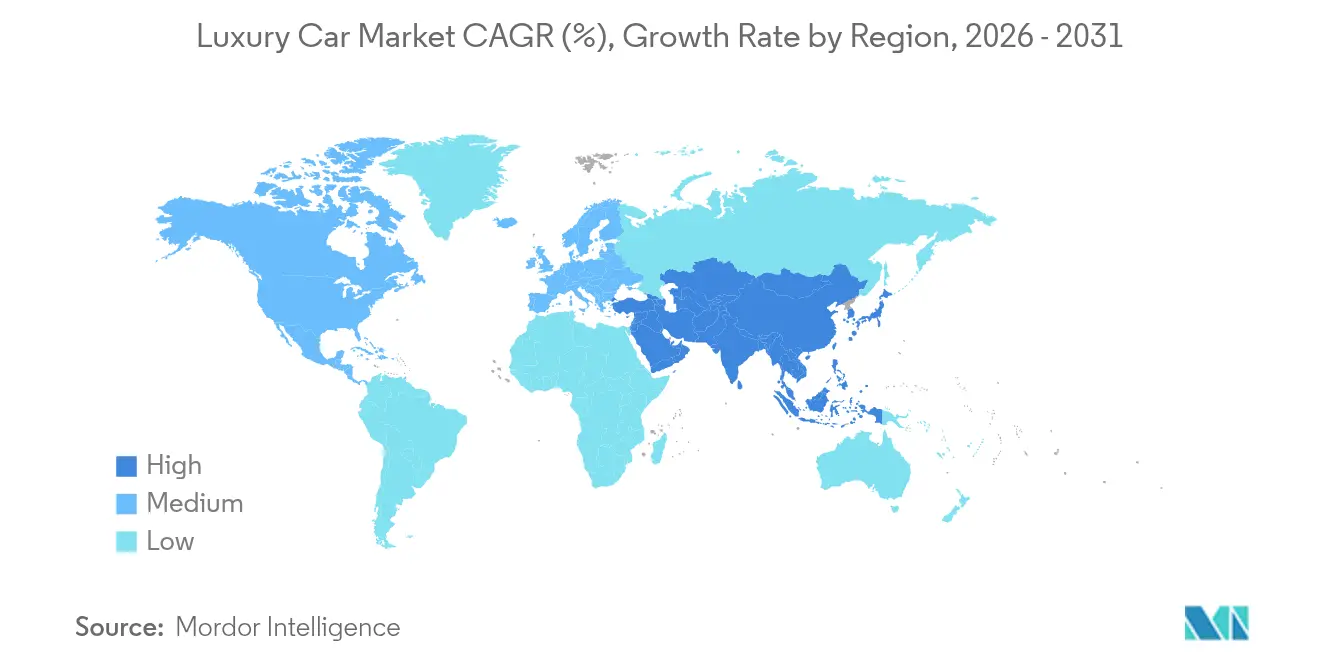

- Par géographie, l'Asie-Pacifique représentait 42,75 % de la part du marché des voitures de luxe en 2025 ; la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des voitures de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande de SUV de luxe | +1.8% | Mondial (Asie-Pacifique, Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Électrification premium | +1.5% | Europe, Chine en tête | Long terme (≥ 4 ans) |

| Hausse de la population de HNWI en Asie et au Moyen-Orient | +1.2% | Noyau Asie-Pacifique, accélération au Moyen-Orient | Long terme (≥ 4 ans) |

| ADAS et attentes en matière de sécurité | +0.9% | Amérique du Nord et Europe, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vente directe aux consommateurs | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Personnalisation de masse et options sur mesure | +0.6% | Centré sur l'ultra-luxe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des modèles premium

Les dérivés entièrement électriques représentent la motorisation à la croissance la plus rapide, soutenus par des constructeurs premium qui positionnent les véhicules électriques comme des vitrines emblématiques du couple silencieux et des technologies de pointe, plutôt que comme de simples instruments de conformité réglementaire. En Inde, les ventes de véhicules électriques de Mercedes-Benz ont progressé de 94 % en glissement annuel jusqu'en mai 2024, portées par la EQS 580 SUV assemblée localement[1]"Présentation aux investisseurs du T3 2024,", Mercedes-Benz Group AG, group.mercedes-benz.com. BMW a livré 1 249 véhicules électriques purs en Inde la même année, en les soutenant avec des chargeurs rapides dans 51 villes. Les marques ultra-luxe restent prudentes : Aston Martin a repoussé le lancement de son premier véhicule électrique à 2026 pour affiner davantage le groupe motopropulseur. Ferrari a déposé des brevets pour un système acoustique d'échappement synthétique afin de préserver l'attrait émotionnel dans des groupes motopropulseurs silencieux[2]"Brevet de système de son d'échappement synthétique,", Office européen des brevets, european-patents.office. Le marché des voitures de luxe jugera de plus en plus le succès de l'électrification en fonction de la capacité des marques à préserver leurs traits identitaires tels que le son, le comportement routier et le savoir-faire artisanal.

Hausse de la population de HNWI en Asie et au Moyen-Orient

Le marché des véhicules de luxe en Asie-Pacifique est en plein essor, porté par une base croissante de consommateurs aisés. À mesure que les niveaux de richesse augmentent, notamment parmi les primo-acheteurs et ceux qui cherchent à upgrader leur véhicule, la demande en mobilité premium s'intensifie. L'Inde est un acteur central, avec des ventes de véhicules de luxe qui ont doublé ces dernières années. Les projections indiquent une hausse continue du nombre d'individus à très haute valeur nette, laissant présager un glissement vers une consommation aspirationnelle et des perspectives de marché prometteuses à long terme.

Dans la région du Golfe, la vigueur des prix du pétrole a renforcé les revenus disponibles, stimulant une demande robuste de véhicules de luxe. Des marques comme BMW ont connu une croissance significative, soulignant l'engouement de la région pour les offres automobiles premium. Avec un mélange de résilience économique et d'attrait pour la mobilité haut de gamme, le Golfe consolide son statut de marché de premier plan pour les constructeurs de véhicules de luxe.

Attentes accrues en matière d'ADAS et de sécurité

La Cadillac LYRIQ 2025 offre le système Super Cruise avec changement de voie automatique sur les routes compatibles et intègre des fonctions de sécurité telles que la détection des piétons via le freinage d'urgence automatique ; la disponibilité varie selon la finition et le marché. Le règlement général de sécurité de l'UE (UE) 2019/2144 rend obligatoires des ADAS tels que l'assistance intelligente à la vitesse et le freinage d'urgence automatique sur les nouveaux véhicules (introduits progressivement à partir de juillet 2022 et juillet 2024), tandis que le règlement Euro 7 distinct traite des exigences en matière d'émissions de polluants, de freins et de pneumatiques, ainsi que des exigences de durabilité.

Glissement vers la vente en ligne et la vente directe aux consommateurs

Le modèle d'usine à client de Tesla a mis en évidence l'insatisfaction liée aux négociations chez les concessionnaires et a incité les acteurs historiques du luxe à investir dans des showrooms numériques, des prix fixes et une livraison de style conciergerie. Mercedes-Benz vend désormais les familles EQE et EQS en ligne dans plusieurs marchés de l'UE, capturant des données plus riches et réduisant les coûts de stockage des stocks. Les règles de franchisage réglementaire sont lentement adoptées dans certaines parties des États-Unis, mais la part du commerce électronique sur le marché des voitures de luxe devrait néanmoins doubler d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de possession élevé | -1.4% | Mondial (marchés émergents particulièrement touchés) | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs | -0.9% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Volatilité de la demande | -0.8% | Sensibilité des marchés développés | Moyen terme (2 à 4 ans) |

| Pression réglementaire climatique sur les SUV | -0.5% | Europe et Californie en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de semi-conducteurs et de composants

Même avec le lancement de nouvelles installations de fabrication de tranches après la pénurie de puces de 2022, l'offre de microcontrôleurs automobiles spécialisés reste tendue. C'est particulièrement vrai pour ceux qui sont essentiels aux systèmes d'infodivertissement et de confort. En conséquence, les constructeurs premium font face à des choix difficiles : ils livrent des véhicules auxquels manquent certaines fonctionnalités ou repoussent les livraisons aux clients.

Prenons l'exemple de Mercedes-Benz. Le constructeur automobile de luxe a récemment dû retarder les allocations de sa Classe S phare, soulignant que même les modèles d'élite ne sont pas à l'abri de ces pénuries de puces. Ces perturbations frappent le plus durement les véhicules de luxe à faible volume et à forte teneur en équipements. Ces modèles, dépendants de composants spécialisés, disposent d'une marge de manœuvre limitée pour les ajustements de production.

Pression réglementaire climatique anti-SUV

Les normes Euro 7 et California ACC II resserrent les plafonds de CO₂ et imposeront des pénalités croissantes aux SUV lourds, à moins qu'ils ne migrent vers des plateformes zéro émission. Porsche compense les émissions excédentaires de sa flotte en intégrant des achats de crédits carbone dans les prix de vente via son programme Impact. Bien que les SUV de luxe électriques tels que le Mercedes-Maybach EQS atténuent le risque réglementaire, les coûts de conformité érodent toujours les marges, soustrayant environ 0,5 point de pourcentage au TCAC affiché du marché des voitures de luxe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV transforment le segment premium

Les SUV contrôlaient 55,78 % de la taille du marché des voitures de luxe en 2025 et devraient afficher un TCAC de 7,84 % jusqu'en 2031. La gamme de SUV de Mercedes-Benz a enregistré un chiffre d'affaires record et plus de 120 commandes anticipées pour l'AMG G 63 dès son premier jour de commercialisation. Les berlines conservent leur prestige culturel dans les contextes de voitures avec chauffeur et certaines niches ultra-luxe ; cependant, leur part relative diminue à mesure que les jeunes propriétaires privilégient le profil polyvalent des SUV. Les berlines compactes et les monospaces d'entrée de gamme restent des segments mineurs, propres à certaines géographies, tandis que les supercars ancrent la désirabilité des marques malgré des volumes négligeables. L'élan féroce des SUV cimente ce type de carrosserie comme le principal contributeur aux bénéfices du marché des voitures de luxe pour l'avenir prévisible.

Les feuilles de route produits centrées sur les SUV dominent désormais la priorisation en R&D. Audi a réorienté les ressources de développement de son SUV électrique PPE phare vers son Q6 e-tron pour devancer les lancements du BMW iX et du Mercedes EQS SUV. Land Rover étend son studio SV Bespoke pour répondre aux clients Range Rover souhaitant des matériaux et des coloris uniques, renforçant la tendance à la personnalisation de masse évoquée précédemment. À mesure que les objectifs d'émissions se resserrent, les variantes de SUV électrifiées deviendront la stratégie de conformité par défaut plutôt qu'un dérivé de niche, maintenant le marché des voitures de luxe sur une trajectoire de croissance portée par les SUV.

Par type de motorisation : l'accélération électrique remodèle les groupes motopropulseurs

Les modèles à moteur à combustion interne représentaient encore 68,35 % de la taille du marché des voitures de luxe en 2025, mais les entrées entièrement électriques progressent à un TCAC de 8,79 %. Mercedes-Benz et BMW ont déjà intégré les architectures 400 volts dans leurs modèles principaux, et Porsche a gelé tout nouvel investissement dans des plateformes à moteur à combustion interne au-delà de 2027. Les hybrides offrent un tampon transitoire dans les régions manquant de densité de recharge rapide ; Lexus a constaté une adoption des hybrides lors du lancement de sa minifourgonnette LM en Chine. Les marques ultra-luxe privilégient un déploiement progressif ; Aston Martin a repoussé son premier véhicule électrique à 2026, invoquant la nécessité d'affiner davantage le comportement routier et les caractéristiques acoustiques de l'habitacle. La diversification des groupes motopropulseurs reste un équilibre délicat entre la contrainte réglementaire, la disponibilité des infrastructures et l'héritage de marque, mais la tendance de fond pointe vers une domination des motorisations électrifiées au sein du marché des voitures de luxe.

Les plateformes skateboard réservées aux véhicules électriques facilitent également les habitacles définis par logiciel. Tesla s'impose dans l'esprit des consommateurs de véhicules électriques premium grâce à ses puces maison et ses mises à jour de conduite entièrement autonome, incitant ses concurrents à approfondir leur intégration verticale. Le système MB.OS de Mercedes sera déployé sur tous les modèles EQ après 2025, permettant des mises à jour payantes de fonctionnalités via les mises à jour à distance susceptibles d'augmenter les revenus par véhicule de 1 200 USD sur un cycle de quatre ans. Cette monétisation numérique renforce la logique d'une accélération des gains de part des véhicules électriques à batterie.

Par classe de véhicule : l'ultra-luxe défie les vents contraires économiques

Le luxe intermédiaire détenait 44,78 % de la taille du marché des voitures de luxe en 2025, mais l'ultra-luxe est la tranche à la croissance la plus rapide avec un TCAC de 7,92 %. Le marché des véhicules de luxe en Inde connaît une croissance rapide, portée par une richesse croissante et une démographie de millionnaires en expansion. Les modèles haut de gamme tels que la gamme Top-End Vehicle de Mercedes-Benz et le X7 de BMW affichent une forte demande, reflétant une préférence pour des véhicules premium et bien équipés. Les modèles de luxe d'entrée de gamme font face à une concurrence croissante de la part de crossovers grand public à forte valeur technologique, qui offrent des fonctionnalités similaires à des prix inférieurs, exerçant une pression sur l'extrémité inférieure du marché du luxe. Le segment ultra-luxe prospère grâce à l'exclusivité et à la personnalisation. Des marques comme Ferrari misent sur des offres sur mesure, les revenus de personnalisation amortissant les marges face aux défis économiques. Ce segment bénéficie de la concentration de richesses et se concentre sur des expériences consommateurs uniques axées sur le prestige.

Par canal de vente : la disruption numérique s'accélère

Les concessionnaires agréés ont encore capturé 89,62 % de la part du marché des voitures de luxe en 2025 ; cependant, les points de vente en direct aux consommateurs se développent à un TCAC de 8,86 %. Tesla a vendu chaque Model S et Model X aux États-Unis en ligne, démontrant que les acheteurs premium acceptent des parcours numériques sans négociation. Mercedes-Benz exécute désormais le commerce électronique à prix fixe en Allemagne et au Royaume-Uni sur toute sa gamme EQ, complétant les concessions par des centres d'expérience boutique. Les lois sur la franchise contraignent un déploiement complet dans certains États américains, favorisant des modèles hybrides de click-and-collect. Alors que les constructeurs visent des revenus à vie issus des logiciels et des services, le contrôle des données des clients finaux devient un impératif stratégique, rendant inévitable une migration supplémentaire des parts vers les canaux en ligne pour le marché des voitures de luxe.

Analyse géographique

L'Asie-Pacifique commandait 42,75 % de la part du marché des voitures de luxe en 2025, soutenue par l'envergure de la Chine et la montée en puissance spectaculaire de l'Inde avec 50 000 unités premium vendues, soit six véhicules chaque heure. Néanmoins, Mercedes-Benz a averti d'un ralentissement des livraisons au T1 2025 dans un contexte de volatilité des marchés actions, validant la sensibilité de la région aux fluctuations des marchés de capitaux. Les marques domestiques chinoises érodent la part de marché allemande alors que la pénétration des véhicules à nouvelles énergies dépasse 40,9 %, poussant les acteurs établis à localiser leurs partenariats technologiques et leur message de marque.

Le Moyen-Orient affiche le TCAC le plus élevé de 7,96 % jusqu'en 2031, soutenu par le revenu disponible lié au pétrole et l'expansion des infrastructures. BMW a enregistré une hausse de volume de 15,4 % dans les États du Conseil de coopération du Golfe en 2024, portée par la demande pour le X7 et la Série 7. Les ventes automobiles totales aux Émirats arabes unis ont progressé de 15,7 %, confirmant de solides vents porteurs macroéconomiques. L'Afrique du Sud et la Türkiye apportent des gains incrémentiels mais sont soumises aux fluctuations monétaires pouvant retarder les décisions d'achat ; les constructeurs premium atténuent le risque grâce à des pôles de production régionaux et des options de facturation en dollar américain.

L'Amérique du Nord reste un pilier mature mais stable du marché des voitures de luxe, avec des données démographiques aisées compensant l'inflation des mensualités liée aux taux d'intérêt. La manne des ressources naturelles du Canada favorise la pénétration du luxe, tandis que le Mexique progresse vers les véhicules premium à mesure que la richesse croissante de la classe moyenne s'articule avec un meilleur accès au crédit. L'Europe fait face au frein réglementaire le plus lourd via les normes Euro 7 et les amendes sur les émissions de CO₂ de la flotte, mais maintient une fidélité à la marque bien ancrée. Les constructeurs convergent vers des SUV électriques à haute marge pour absorber les coûts de conformité, s'appuyant sur des usines de batteries maison et des crédits d'énergie renouvelable pour défendre leur rentabilité.

Paysage réglementaire

Les programmes de voitures de luxe sont de plus en plus façonnés par des mandats en matière de CO2, de polluants et de sécurité applicables aux flottes, ce qui augmente le contenu de conformité par véhicule et accélère l'électrification et l'intégration des ADAS. Dans l'Union européenne, le règlement (UE) 2019/631 fixe une exigence de réduction moyenne des émissions de CO2 à l'échelle de la flotte de 15 % pour 2025-2029 par rapport à une base de référence de 2021, renforçant le passage vers des modèles phares tout électriques et des groupes motopropulseurs à plus faibles émissions dans les portefeuilles premium. Le règlement général sur la sécurité de l'UE (UE) 2019/2144 introduit également progressivement des fonctionnalités de sécurité et d'ADAS obligatoires (avec des jalons en juillet 2022 et juillet 2024), rendant des fonctions telles que le freinage d'urgence automatique et l'assistance intelligente à la vitesse des considérations de série pour les finitions de luxe.

Les évolutions réglementaires de 2025-2026 apportent à la fois de la clarté et une complexité d'exécution à court terme pour les constructeurs mondiaux. L'UE a présenté un paquet automobile le 16 décembre 2025, incluant des révisions des normes de performance CO2 et un effort de simplification de type omnibus, signalant une attention parallèle à la décarbonation et à la compétitivité industrielle. Aux États-Unis, la NHTSA a repoussé les principaux changements de la feuille de route du New Car Assessment Program (NCAP) de l'année-modèle 2026 à 2027 (annoncé en septembre 2025), tout en continuant à créditer les attestations des constructeurs pour certaines performances ADAS en MY2026. En mai 2026, la NHTSA a également sollicité des commentaires sur l'ajout du freinage automatique arrière avec capacité d'évitement des piétons dans le NCAP, poussant les marques de luxe à valider les performances de détection, de freinage et de logiciel au-delà des déclarations actuelles de disponibilité des fonctionnalités.

Analyse de la chaîne de valeur

La chaîne de valeur des voitures de luxe englobe les matériaux premium et les composants d'ingénierie (aluminium, cuir haut de gamme, vitrage avancé), les systèmes de groupe motopropulseur (moteur thermique, modules hybrides, essieux électriques), et une pile électronique et logicielle en expansion rapide (capteurs ADAS, domaines d'infodivertissement, connectivité et infrastructure de mise à jour OTA). L'approvisionnement en amont reste exposé aux goulots d'étranglement dans les semi-conducteurs automobiles spécialisés et les matières premières critiques pour les moteurs électriques, les fournisseurs et les constructeurs poursuivant des substitutions de conception et une diversification de l'approvisionnement pour réduire la dépendance aux intrants contraints. Les exigences de traçabilité et de conformité renforcent également l'échange de données interentreprises, notamment via des écosystèmes tels que Catena-X, pour améliorer la transparence de la chaîne d'approvisionnement et soutenir les besoins de reporting réglementaire.

La fabrication et l'assemblage deviennent davantage ancrés régionalement, les constructeurs de luxe investissant dans des sites de production dédiés aux véhicules électriques à batterie et haut de gamme tout en conservant une finition axée sur l'artisanat pour les finitions les plus élevées et les hypercars. Les initiatives sur les sites reflètent cette structure à double voie, combinant des expansions de capacité électrifiée avec des sites d'exclusivité à faible volume conçus sur mesure. Parmi les exemples figurent BMW, qui a finalisé un investissement de 1,7 milliard USD à Spartanburg, Caroline du Sud (soutenant la production de BMW entièrement électriques), Mercedes-Benz, qui a lancé la production de la Classe C tout électrique à l'usine agrandie de Kecskemét en Hongrie après un investissement de 1 milliard EUR, et Bugatti, qui a inauguré La Manufacture à Molsheim, en France, pour soutenir la production de la Tourbillon. Du côté de la distribution, les réseaux de concessionnaires agréés dominent toujours la vente au détail de luxe, mais les vitrines numériques contrôlées par les constructeurs et les modèles à prix fixe s'intègrent de plus en plus dans le flux de mise sur le marché pour capter les données clients et les revenus des services logiciels après-vente.

Paysage concurrentiel

Des acteurs clés tels que Mercedes-Benz Group AG, BMW AG, Volkswagen Group et Tesla Inc. dominent le marché des voitures de luxe. Les principaux acteurs s'engagent dans des lancements de produits continus et des investissements en R&D, fortement portés par la technologie avancée, davantage de confort, des investissements croissants dans la technologie des véhicules électriques et l'amélioration des niveaux de vie dans le monde entier.

Les fusions et acquisitions stratégiques remodèlent également le paysage. Volkswagen et Rivian ont signé une coentreprise de 5,8 milliards USD pour codévelopper des plateformes de véhicules électriques premium de prochaine génération, donnant à Audi et Bentley un accès direct à la technologie de skateboard de Rivian. L'acquisition de Forseven par McLaren élargit son portefeuille de propriété intellectuelle en matière de batteries, illustrant comment les marques de supercars de niche sécurisent leur pertinence future. Pendant ce temps, le partenariat d'intelligence artificielle vocale de Cerence avec Jaguar Land Rover témoigne de la montée en puissance des alliances inter-industries alors que les fournisseurs technologiques courtisent les constructeurs de véhicules de luxe pour des marges d'adopteur précoce.

Les forces des acteurs historiques incluent de vastes réseaux de services et un capital de marque générationnel, mais les nouveaux entrants chinois exploitent des chaînes d'approvisionnement locales et des modèles de vente directe agiles pour proposer des prix inférieurs aux tarifs européens. Tesla continue d'éroder les parts traditionnelles en proposant l'autonomie de niveau 2+ en abonnement. En conséquence, les acteurs historiques redoublent d'investissements dans les programmes sur mesure, le marketing expérientiel et les services numériques à vie pour protéger leurs franchises sur le marché des voitures de luxe.

Leaders du secteur des voitures de luxe

Volkswagen Group

Tesla Inc.

Mercedes-Benz Group AG

BMW AG

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les plateformes de luxe électrifiées et les implantations de fabrication localisées créent des marges de manœuvre pour les constructeurs premium et les principaux fournisseurs afin de repositionner la capacité, de réduire le risque d'approvisionnement et de faire évoluer à grande échelle des fonctionnalités logicielles à forte marge. En Amérique du Nord, l'investissement finalisé de 1,7 milliard USD de BMW autour de l'usine de Spartanburg et un réseau d'approvisionnement à l'appui souligne des dépenses d'investissement continues orientées vers une production de luxe compatible avec les véhicules électriques. Mercedes-Benz a annoncé un plan d'investissement de 4 milliards USD pour son usine de Tuscaloosa, en Alabama (à déployer d'ici 2030), soutenant la fabrication de véhicules électriques et de SUV. Ces initiatives s'accompagnent d'une localisation côté fournisseurs, notamment Bosch qui a démarré la production d'échantillons de puces en carbure de silicium sur son site de Roseville, en Californie, suite à une subvention fédérale de 225 millions USD, renforçant une voie vers un accès plus sûr à l'électronique de puissance haute tension utilisée dans les véhicules électriques à batterie premium.

Des opportunités existent également dans la personnalisation ultra-luxe, la fabrication de précision à faible volume et les nouveaux styles de carrosserie premium qui combinent des architectures de véhicules électriques avec une demande tirée par les SUV. L'ouverture de La Manufacture de Bugatti à Molsheim (capacité citée à 200 voitures par an) met en évidence l'investissement continu dans des installations dédiées et hautement contrôlées pour les hypercars et les fabrications sur mesure, où l'artisanat, l'approvisionnement en matériaux et l'ingénierie spécifique à la marque restent des éléments différenciateurs. Du côté des produits et de la vente au détail, les constructeurs de luxe qui développent des capacités de vente directe aux consommateurs, notamment les ventes en ligne de Mercedes-Benz pour les familles EQ sur plusieurs marchés de l'UE et le modèle direct-usine-client de Tesla, créent un espace vierge pour l'achat numérique intégré, la livraison de type conciergerie et la monétisation logicielle après-vente, à condition que les marques alignent la disponibilité des fonctionnalités avec les feuilles de route d'évaluation de sécurité en évolution, telles que les mises à jour du NCAP de la NHTSA et les mandats ADAS de l'UE.

Développements récents du secteur

- Juin 2026 : BMW Group a finalisé un investissement de 1,7 milliard USD en Caroline du Sud pour agrandir l'usine de Spartanburg et ajouter une capacité de soutien pour les modèles BMW entièrement électriques. Cette mise à niveau renforce la résilience de la fabrication régionale de véhicules électriques et raccourcit la logistique pour les composants de luxe à forte teneur, ce qui aide à stabiliser la production face à la volatilité de l'approvisionnement en électronique et en matériaux critiques.

- Mai 2026 : la NHTSA a émis une demande de commentaires pour éclairer la feuille de route du NCAP, incluant l'ajout potentiel du freinage automatique arrière avec capacité d'évitement des piétons. Cette étape relève la barre pour les performances ADAS validées dans les véhicules premium, poussant les constructeurs et fournisseurs de luxe à prioriser la détection, le calibrage logiciel et les preuves de test alignées sur les futurs critères d'évaluation de sécurité.

- Avril 2024 : Li Auto a lancé la Li L6, un SUV familial de luxe 5 places de taille moyenne à grande, doté d'un prolongateur d'autonomie 1,5T, d'une batterie LFP de 36,8 kWh et d'un système 4 roues motrices intelligent à double moteur. Ce lancement renforce l'intensité concurrentielle des marques chinoises dans les SUV de luxe électrifiés, élargissant le choix dans un segment qui domine déjà le volume mondial de voitures de luxe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur des voitures particulières de luxe vendues. Les véhicules sont considérés comme de luxe lorsqu'ils sont positionnés et tarifés au-dessus des voitures grand public, généralement soutenus par un confort, des performances, une technologie et un positionnement de marque supérieurs. La couverture est suivie dans les principales régions automobiles.

Exclusions de portée : ce dimensionnement ne comptabilise pas les voitures particulières grand public, les véhicules commerciaux et les deux-roues, même lorsqu'ils disposent de finitions premium ou de fonctionnalités haut de gamme.

Aperçu de la segmentation

- Par type de véhicule

- Berlines compactes

- Berlines

- Véhicules utilitaires sport (SUV)

- Véhicules multifonctions (MPV)

- Sport / Exotique

- Par type de motorisation

- Moteur à combustion interne (MCI)

- Hybride électrique

- Électrique à batterie

- Par classe de véhicule

- Luxe d'entrée de gamme

- Luxe intermédiaire

- Ultra-luxe / Exotique

- Par canal de vente

- Concessionnaire agréé

- Vente directe aux consommateurs / En ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Türkiye

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par construire une base factuelle claire autour des ventes de véhicules particuliers de luxe et des signaux de valeur, puis nous l'alignons avec la manière dont le secteur automobile rapporte les immatriculations, les livraisons et les flux commerciaux. Des sources publiques telles que les agences nationales d'immatriculation des véhicules, les portails de statistiques douanières et commerciales, les séries de taux de change et d'inflation des banques centrales, et les ministères des transports routiers sont utilisées pour ancrer l'orientation de base du marché par géographie. Nous examinons également les mises à jour de l'Organisation internationale des constructeurs d'automobiles (OICA), les notes de l'Agence internationale de l'énergie (AIE) sur l'électrification, et les revues spécialisées à comité de lecture sur les transports et la mobilité pour comprendre comment le mix de groupes motopropulseurs et les évolutions réglementaires modifient la demande.

Pour traduire cette base factuelle en un modèle exploitable, des documents secondaires plus larges tels que les rapports annuels, les dépôts de type SEC lorsqu'ils sont disponibles, les présentations aux investisseurs et les communiqués de presse des constructeurs automobiles sont examinés pour les tendances de livraison, les commentaires sur les prix et le calendrier des cycles de produits. Dans certains cas, des abonnements payants sont utilisés pour accélérer les vérifications des données financières et de l'intelligence des entreprises, de la couverture des actualités et des finances, et des bases de données de brevets, ce qui permet de valider directionnellement ce qui évolue dans les fonctionnalités des groupes motopropulseurs et les mises à niveau pilotées par logiciel. Ces sources documentaires sont illustratives et non exhaustives, et des références publiques supplémentaires sont utilisées lors de la collecte de données, du recoupement et de la clarification.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour tester la solidité d'hypothèses qui ne peuvent pas être entièrement déduites des ensembles de données publics, notamment la répartition entre le luxe d'entrée de gamme et le positionnement ultra-luxe, les comportements de remise et le rythme d'adoption des modèles de luxe électrifiés. Nous avons échangé avec des parties prenantes des réseaux de constructeurs et de concessionnaires, des écosystèmes de composants et de technologie, et des points de contact de flottes et de location, ainsi que des spécialistes du secteur. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques, afin de saisir les différences régionales en matière de prix et de mix plutôt que de les supposer à partir d'une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Directeurs généraux : 19 % | APAC : 45 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les ventes et immatriculations de véhicules particuliers par pays sont filtrées dans un ensemble adressable de luxe à l'aide d'indices de positionnement de marque et de modèle. Ensuite, la valeur est reconstruite en utilisant des fourchettes de prix de vente moyens spécifiques à la région et des pondérations de mix. Pour éviter que les totaux ne dérivent, nous effectuons des vérifications ascendantes sélectives à l'aide de gammes de modèles échantillonnées, réalisons des vérifications de canaux sur la tarification des transactions, et utilisons les commentaires des fournisseurs sur le contenu à forte valeur par véhicule. Le modèle est ajusté lorsque des écarts apparaissent.

Les principaux intrants du modèle comprennent les ventes unitaires de véhicules de luxe par région, l'évolution de la part des SUV au sein des ventes de luxe, la tendance du mix de groupes motopropulseurs (moteur thermique par rapport à hybride et électrique à batterie), le mouvement typique des fourchettes de prix par région en termes nominaux, et le calendrier de conversion des taux de change pour les agrégations multi-pays. Pour les prévisions, l'analyse de scénarios est utilisée comme technique centrale, car la demande est sensible aux taux d'intérêt, à la confiance des consommateurs et au soutien politique à l'électrification, et ces moteurs ont également été discutés à plusieurs reprises lors des entretiens. Lorsque les données directes sont insuffisantes pour les pays plus petits, nous utilisons des indicateurs de substitution tels que les parts d'importations premium et la croissance des immatriculations, puis nous rapprochons les volumes implicites de fourchettes de prix réalistes avant de finaliser la valeur.

Validation des données et cycle de mise à jour

La validation se fait en vérifiant la valeur modélisée par rapport à des signaux indépendants tels que les immatriculations de véhicules particuliers de luxe, les tendances de livraison rapportées et l'évolution des prix au niveau régional, ce qui aide à signaler les anomalies rapidement. Lorsqu'un écart est constaté, les hypothèses sont revues étape par étape, et des appels de suivi sont déclenchés avec les répondants concernés pour confirmer si le changement est réel ou un artefact de modélisation. Avant validation finale, le travail passe par des revues internes d'analystes pour maintenir la logique, les calculs et l'alignement du périmètre cohérents entre les régions.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des changements majeurs de politique en matière d'émissions, des mouvements marqués des taux de change, ou des évolutions significatives dans les lancements de véhicules électriques de luxe. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision de marché la plus récente utilisant les dernières publications publiques et hypothèses validées.

Taille du marché des voitures de luxe de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché des voitures de luxe publiées peuvent varier considérablement car chaque éditeur trace différemment la limite de ce qui compte comme luxe, la manière dont il traite les modèles ultra-luxe et sportifs, et s'il s'appuie sur les prix catalogue ou sur une logique de tarification au niveau des transactions. Le calendrier compte également, car la conversion des taux de change, les ajustements pour l'inflation et l'année de base choisie peuvent faire monter ou baisser la valeur même lorsque les tendances unitaires sont similaires.

En pratique, les plus grands écarts proviennent généralement de l'extension du périmètre à des catégories premium plus larges, d'hypothèses agressives sur l'augmentation des prix du luxe électrifié, et d'un recoupement limité des signaux de volume unitaire par rapport aux mesures d'immatriculation et de livraison. L'écart s'élargit également lorsqu'un prix de vente moyen mondial unique est appliqué sans refléter le fait que l'APAC et l'Europe peuvent avoir des schémas de mix et de remise très différents.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 603,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | USD 1570.00 B (2026) | Ce chiffre semble utiliser une définition plus large qui peut fusionner les catégories premium et super luxe, et il est souvent associé à une augmentation de prix supposée plus élevée tirée par les SUV dans toutes les régions. |

| Éditeur sectoriel B | 749,00 milliards USD (2025) | Cette estimation est ancrée à une année de base différente et peut s'appuyer sur de larges moyennes régionales, ce qui peut ne pas refléter pleinement les changements de mix entre SUV, berlines et modèles de luxe électrifiés. |

Le tableau indique que l'écart s'explique principalement par ce qui est comptabilisé comme luxe et par la manière dont la tarification est traduite des unités en valeur, plutôt que par un désaccord sur l'orientation de la demande. En maintenant le périmètre lié aux voitures particulières de luxe et en utilisant des vérifications sensibles à la région concernant le mix et le calendrier des taux de change, un chiffre plus traçable est produit, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des voitures de luxe en 2026 ?

La taille du marché des voitures de luxe s'élève à 603,29 milliards USD en 2026.

Quel type de véhicule domine les ventes premium ?

Les SUV sont en tête, capturant 55,78 % du volume 2025 et progressant à un TCAC de 7,84 %.

Qu'est-ce qui stimule l'adoption rapide des véhicules électriques de luxe ?

La performance, l'image de marque axée sur la durabilité, et les mandats plus stricts de la norme Euro 7 et de la Chine propulsent un TCAC de 8,79 % pour les modèles entièrement électriques.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 7,96 %.

Les réseaux de concessionnaires perdent-ils de leur pertinence dans les segments premium ?

Les canaux de vente directe aux consommateurs ne détiennent encore que 10,38 % de part de marché, mais se développent rapidement alors que Tesla et Mercedes-Benz prouvent l'attrait du modèle.

Dernière mise à jour de la page le: