Taille et part du marché LiDAR en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

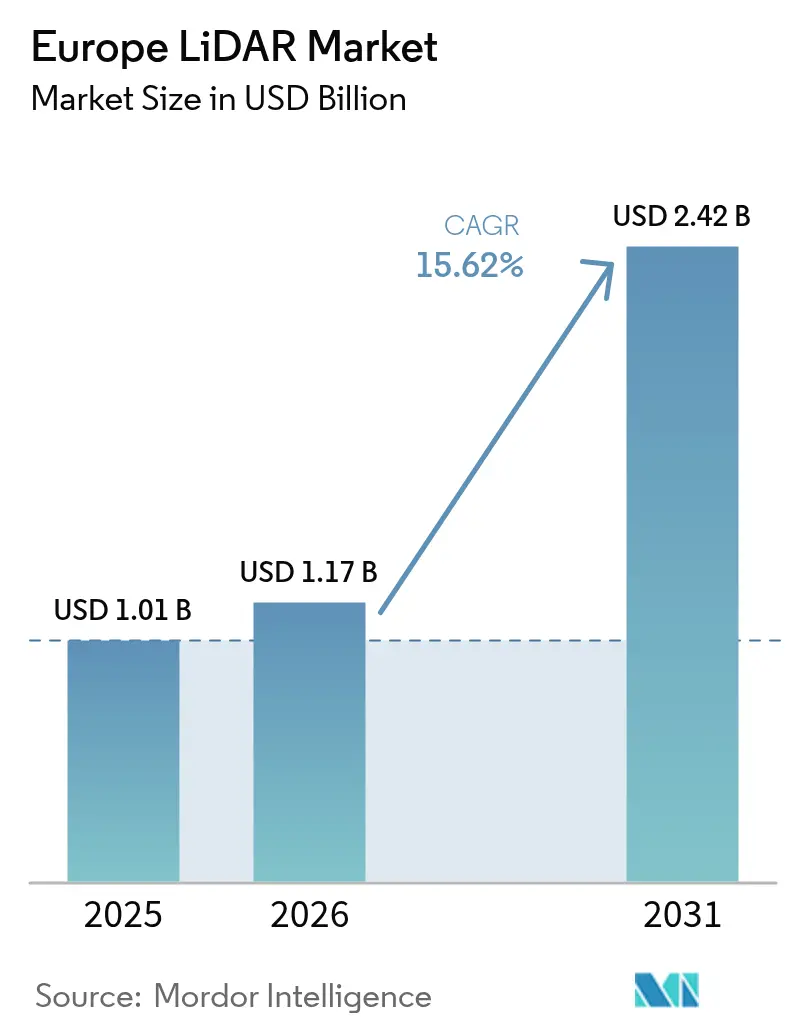

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché LiDAR en Europe par Mordor Intelligence

La taille du marché LiDAR en Europe en 2026 est estimée à 1,17 milliard USD, en progression par rapport à la valeur de 2025 de 1,01 milliard USD, avec des projections pour 2031 indiquant 2,42 milliards USD, croissant à un TCAC de 15,62 % sur la période 2026-2031. La croissance accélérée s'aligne sur les mandats de sécurité basés sur les capteurs Euro-NCAP 2026, les programmes de villes intelligentes financés par l'UE, et les exigences obligatoires du niveau BIM 3 qui renforcent collectivement le rôle du LiDAR dans l'automobile, la construction et la surveillance environnementale. L'expansion du marché bénéficie également de la prolifération des parcs éoliens offshore, où les systèmes LiDAR flottants fournissent désormais des évaluations économiquement viables des ressources éoliennes, ainsi que de la baisse rapide des coûts des capteurs à état solide produits à l'échelle automobile. Simultanément, la diversification de la chaîne d'approvisionnement et l'intégration de logiciels avancés de post-traitement raccourcissent les cycles de déploiement et élargissent l'applicabilité. L'intensité concurrentielle s'accroît à mesure que les acteurs européens établis font face à des pressions tarifaires de la part de fournisseurs asiatiques capables de livrer des unités qualifiées pour l'automobile en grande quantité, ce qui incite à des collaborations stratégiques qui regroupent le matériel, les logiciels et les services de cycle de vie à des fins de différenciation.

Principaux enseignements du rapport

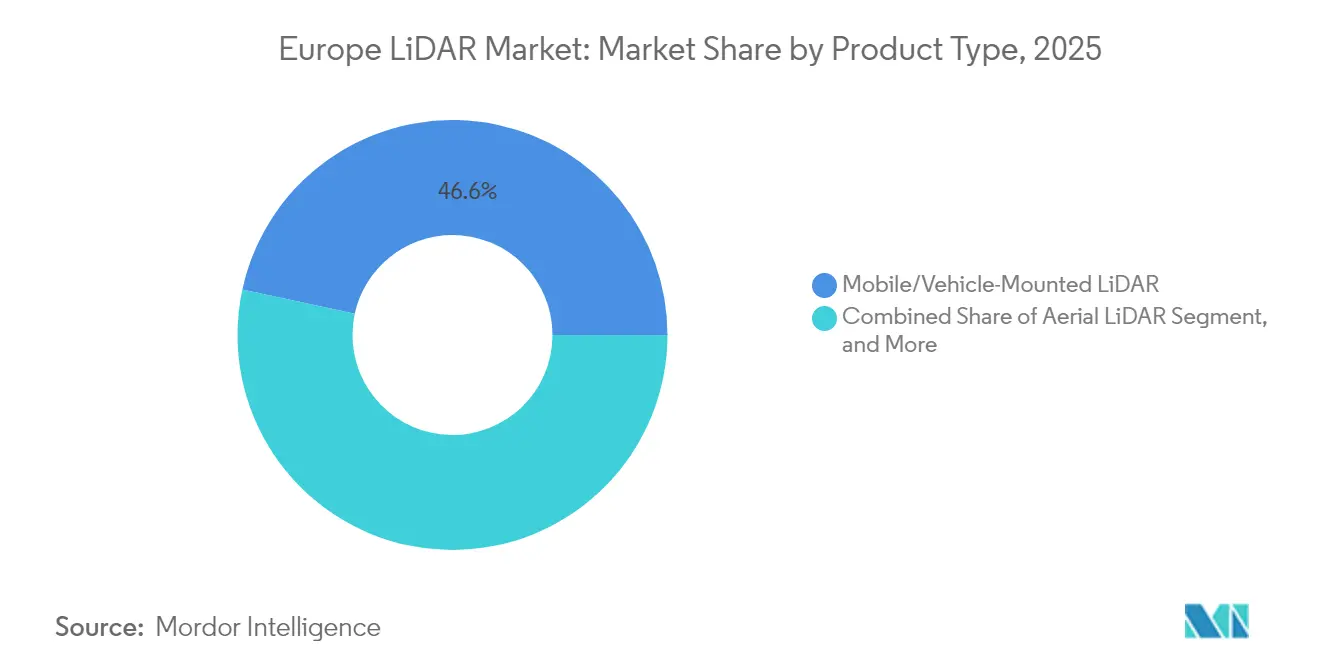

- Par type de produit, le LiDAR mobile/monté sur véhicule a enregistré la part de revenus la plus élevée de 46,60 % du marché LiDAR européen en 2025 ; les solutions bathymétriques/marines devraient se développer à un TCAC de 16,6 % jusqu'en 2031.

- Par technologie, le balayage mécanique a détenu 51,20 % de la part du marché LiDAR européen en 2025, tandis que les systèmes FMCW/hybrides enregistrent le TCAC projeté le plus élevé à 16,7 % jusqu'en 2031.

- Par plateforme, les véhicules terrestres ont représenté 39,10 % de la taille du marché LiDAR européen en 2025, et les déploiements marins/embarqués sur navires progressent à un TCAC de 16,8 % jusqu'en 2031.

- Par utilisation finale, l'automobile et le transport ont capté 35,10 % de la part des revenus du marché LiDAR européen en 2025 ; les applications aérospatiales et de défense devraient se développer à un TCAC de 17,0 % jusqu'en 2031.

- Par pays, l'Allemagne a dominé avec une part de 29,40 % du marché LiDAR européen en 2025, tandis que l'Espagne est positionnée pour la croissance la plus rapide à un TCAC de 17,1 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché LiDAR en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des ADAS stimulée par les évaluations de sécurité basées sur les capteurs Euro-NCAP 2026 | +4.2% | Allemagne, France, Royaume-Uni, pays nordiques | Moyen terme (2 à 4 ans) |

| Demande de LiDAR-UAV pour la cartographie de corridors et les projets de jumeaux numériques | +2.8% | Allemagne, Pays-Bas, Espagne, pays nordiques | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs à état solide grâce à la production à l'échelle automobile | +3.5% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Déploiements LiDAR de villes intelligentes financés par l'UE | +2.1% | Pays-Bas, Allemagne, Espagne, Belgique | Court terme (≤ 2 ans) |

| Évaluation des sites de parcs éoliens offshore via des systèmes flottants | +1.9% | Royaume-Uni, Allemagne, Pays-Bas, Danemark | Moyen terme (2 à 4 ans) |

| Spécifications obligatoires du niveau BIM 3 dans les appels d'offres publics de l'UE | +1.5% | Royaume-Uni, Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des ADAS stimulée par les évaluations de sécurité basées sur les capteurs Euro-NCAP 2026

Le protocole révisé Euro-NCAP 2026 contraint les équipementiers à déployer des suites de perception redondantes incluant le LiDAR pour obtenir des scores cinq étoiles. Les marques premium allemandes ont déjà commercialisé des offres de conduite de niveau 3 qui intègrent le LiDAR longue portée à des prix dépassant 5 000 EUR, validant la volonté des consommateurs de payer pour cette technologie.[1]Reuters Staff, "Mercedes to develop smart cars for global markets with China's Hesai lidar", Reuters, reuters.com La pression réglementaire comprime les délais d'adoption, encourage les stratégies d'approvisionnement multiple et ancre des prévisions de demande à volumes élevés jusqu'en 2030. Les fournisseurs d'infrastructure emboîtent le pas en modernisant les pistes d'essai et les laboratoires de certification pour gérer la validation multi-capteurs, tandis que les équipementiers de rang 1 investissent dans des feuilles de route à état solide pour atteindre les objectifs de réduction des coûts. En conséquence, le marché LiDAR européen connaît des effets d'entraînement intersectoriels, poussant les fournisseurs à améliorer simultanément la robustesse météorologique et la conformité en matière de cybersécurité.

Demande de LiDAR-UAV pour la cartographie de corridors et les projets de jumeaux numériques

Sur les corridors ferroviaires, électriques et de fibre optique, les bureaux d'études européens déploient le LiDAR monté sur drone pour obtenir des nuages de points au centimètre près qui alimentent les plateformes de gestion des actifs. Des systèmes tels que le miniVUX-2UAV de RIEGL effectuent 200 000 mesures par seconde pour capturer des nuages de points en vraies couleurs nécessaires à l'analyse de l'empiètement de la végétation et de la stabilité des pentes. Les agences municipales privilégient les flux de travail UAV parce que les autorisations de vol peuvent être délivrées rapidement en vertu des règles européennes de drones fondées sur le risque, bien que des limitations strictes du BVLOS (vol au-delà de la ligne de vue directe) ajoutent encore une complexité de planification. Les maîtres d'ouvrage notent des économies substantielles par rapport aux relevés héliportés, et la capacité à actualiser les jeux de données trimestriellement permet des régimes de maintenance prédictive. À mesure que les projets de transition énergétique se multiplient, le volume de cartographie de corridors alimente une demande soutenue sur le marché LiDAR européen, même si les fournisseurs plaident pour des normes BVLOS uniformes afin de libérer des économies d'échelle.

Baisse des coûts des capteurs à état solide grâce à la production à l'échelle automobile

Les accords avec les équipementiers, illustrés par le contrat d'approvisionnement 2025 de Mercedes-Benz avec Hesai, garantissent des volumes de l'ordre du million d'unités qui justifient de nouvelles salles blanches de tranches de 200 mm et des lignes d'assemblage automatisées. L'effet de levier des volumes réduit la nomenclature de fabrication en intégrant des réseaux VCSEL et des récepteurs SPAD sur des substrats communs, réduisant les temps de test tout en améliorant le rendement. Des centres de R&D européens tels que Scantinel Photonics explorent des architectures à onde continue modulée en fréquence (FMCW) qui intègrent la photonique et le traitement Doppler de type radar pour une détection simultanée de la portée et de la vitesse. D'ici 2030, les prix unitaires moyens des capteurs automobiles à état solide devraient baisser jusqu'à 70 %, permettant leur diffusion dans les engins de construction, l'automatisation portuaire et la robotique mobile. Cette courbe de coûts remodèle fondamentalement le marché LiDAR européen, déplaçant les pools de revenus des unités de relevé à faible volume et à marges élevées vers des installations industrielles à volume intermédiaire et marges moyennes.

Déploiements LiDAR de villes intelligentes financés par l'UE

Le programme Horizon Europe a réservé 290 millions EUR pour des projets pilotes de données et d'IA, avec des analyses du trafic activées par LiDAR et la cartographie de la qualité de l'air parmi les démonstrateurs phares.[2]Commission européenne, "New Horizon Europe Funding Boosts European Research in Data, Computing, and AI Technologies", digital-strategy.ec.europa.eu Les villes néerlandaises installent désormais des modules LiDAR montés sur le trottoir qui suivent anonymement le trafic multimodal, alimentant des contrôleurs de signaux adaptatifs qui réduisent les embouteillages de plusieurs dizaines de points de pourcentage. La sortie en nuage de points préservant la vie privée du LiDAR permet aux autorités de se conformer au RGPD sans les préoccupations de reconnaissance faciale qui pèsent sur les réseaux de caméras. Les fournisseurs intègrent des modules de calcul en périphérie pour analyser les données de flux sur l'appareil, allégeant la contrainte de bande passante sur les réseaux de fibres municipaux. Étant donné que le financement de l'UE stipule le partage ouvert des données, les intégrateurs bénéficient d'une exposition aux déploiements transfrontaliers, augmentant la demande adressable pour des solutions interopérables sur le marché LiDAR européen.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire élevé des capteurs longue portée haute résolution | -2.8% | Segments sensibles aux coûts à l'échelle du continent | Moyen terme (2 à 4 ans) |

| Dégradation des performances en cas de brouillard, de pluie et de neige | -1.9% | Europe du Nord et régions alpines | Long terme (≥ 4 ans) |

| Réglementations strictes sur les vols de drones BVLOS | -1.4% | À l'échelle européenne avec des variations nationales | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement envers les diodes laser GaAs/SiGe | -1.1% | Tous les fournisseurs à travers l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des capteurs longue portée haute résolution

Le LiDAR de qualité automobile haut de gamme affiche encore des prix catalogue entre 3 000 et 10 000 EUR par unité, tandis que les systèmes de relevé à pleine forme d'onde dépassent 100 000 EUR, freinant la demande parmi les PME sensibles aux coûts. Les distributeurs européens font face à une compression des marges à mesure que les entrants chinois baissent les prix de 30 à 50 %, forçant des renégociations avec les équipementiers et les organismes publics. Pour atténuer l'effet du prix affiché, les intégrateurs commercialisent désormais des modèles d'abonnement qui regroupent le matériel, les analyses et la maintenance dans le cadre de contrats de niveau de service pluriannuels. Les cadres de passation des marchés publics commencent à évaluer le coût total de possession plutôt que les seules dépenses en capital, récompensant les fournisseurs qui démontrent des économies sur le cycle de vie. La capacité à localiser la fabrication au sein de l'UE deviendra un facteur de différenciation une fois que les ajustements carbone aux frontières proposés entreront en vigueur, tempérant les avantages de prix à l'importation.

Dégradation des performances en cas de brouillard, de pluie et de neige

Les longueurs d'onde sans danger pour les yeux du LiDAR se dispersent fortement dans les gouttelettes d'eau, entraînant des réductions de portée dépassant 60 % dans le brouillard dense et des taux élevés de faux positifs lors de fortes chutes de neige. Les sites d'essai automobiles nordiques comprennent désormais des chambres à brouillard contrôlé et des tunnels de glace pour reproduire ces cas extrêmes, augmentant les coûts de validation pour les fournisseurs. Les émetteurs à longueurs d'onde multiples et à polarisation diversifiée améliorent la résilience mais ajoutent de la complexité à la nomenclature de fabrication. Le filtrage au niveau logiciel atténue les cibles fantômes mais augmente la latence, ce qui est inacceptable pour les scénarios à grande vitesse. En conséquence, les équipementiers adoptent des piles de fusion de capteurs qui réduisent le poids accordé au LiDAR par temps défavorable, limitant les opportunités de source unique et tempérant les projections de volumes sur le marché LiDAR européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes mobiles mènent le marché

Les unités mobiles/montées sur véhicule ont obtenu la plus grande part de la taille du marché LiDAR européen, avec une part des revenus de 46,60 % en 2025. L'adoption s'accélère à mesure que les équipementiers automobiles intègrent des capteurs longue portée pour la fonctionnalité de niveau 3 et que les opérateurs logistiques équipent les tracteurs de cour pour le convoyage autonome. Les camionnettes de cartographie mobile dominent également les inventaires d'actifs municipaux, capturant les données sur l'état des trottoirs, le mobilier urbain et la canopée arborée en un seul passage. Le LiDAR bathymétrique/marin suit une trajectoire plus prononcée, progressant à un TCAC de 16,6 % jusqu'en 2031 dans le contexte des programmes record de location éolienne offshore et de résilience côtière. Les plateformes flottantes, tirant parti de cœurs à état solide de qualité automobile, réduisent les coûts de configuration des deux tiers et permettent des mesures sur des sites en eaux profondes auparavant inaccessibles.

La convergence continue des coûts amplifie le rééquilibrage par type de produit. À mesure que les modules à état solide descendent en dessous de 500 USD, les AGV d'entrepôt et les engins de construction deviennent des cibles grand public, tandis que les systèmes sur trépied terrestres passent de la documentation statique aux rôles de suivi périodique de l'avancement. Les fournisseurs intègrent désormais des algorithmes SLAM pour transformer les scanners portés à dos en systèmes de capture mobile 3D pour la préservation du patrimoine, ouvrant une niche de revenus récurrents. Dans l'ensemble, les profils de demande montrent une nette préférence pour les systèmes capables de traverser des environnements complexes, renforçant la domination mobile sur le marché LiDAR européen.

Par technologie : la domination mécanique face au défi des capteurs à état solide

Le balayage mécanique a conservé 51,20 % de la part du marché LiDAR européen en 2025, grâce aux flux de travail de relevé bien établis et aux abondants stocks de pièces de rechange. Les utilisateurs apprécient les routines de calibration connues et les conceptions réparables sur le terrain adaptées aux opérations en conditions difficiles. Cependant, les approches FMCW/hybrides et autres à état solide progressent à un TCAC de 16,7 % jusqu'en 2031 à mesure que la validation automobile se termine et que l'emballage évolutif réduit le coût unitaire. La capacité Doppler inhérente du FMCW fournit des données de vitesse essentielles pour les algorithmes d'évitement de collision, et son immunité aux interférences résout les problèmes de diaphonie dans les flottes multi-capteurs.

La R&D européenne, soutenue par le projet CoRaLi-DAR de 5 millions EUR, cherche à dépasser les systèmes flash de première génération en intégrant des émetteurs en photonique sur silicium avec des déflecteurs de faisceau MEMS. L'innovation logicielle parallèle tire parti de l'IA en périphérie pour compresser les flux de nuages de points, éliminant les goulots d'étranglement de bande passante. Le point de basculement est attendu une fois que les volumes de capteurs automobiles à état solide dépasseront 10 millions d'unités par an, déclenchant un déversement dans les domaines de la construction et de la sécurité. En conséquence, la composition technologique se rééquilibrera vers des architectures à état solide, bien que les plateformes mécaniques persisteront dans la cartographie aérienne à très longue portée où la portée actuelle des capteurs à état solide est insuffisante.

Par plateforme : les véhicules terrestres mènent l'intégration industrielle

Les installations sur véhicules terrestres ont généré 39,10 % des déploiements de 2025, soutenues par les lancements des équipementiers automobiles et la forte demande de trains tracteurs automatisés dans la fabrication. Les usines d'assemblage automobile illustrent l'utilisation réelle : les usines européennes de BMW s'appuient désormais sur des robots de convoyage guidés par LiDAR qui réduisent le temps de stationnement en cour de 30 %. Les applications marines/embarquées sur navires apparaissent comme les plus rapides à croître, progressant à un TCAC de 16,8 % grâce aux investissements dans l'énergie offshore et la sécurité côtière. Les bouées LiDAR flottantes, atteignant une autonomie de 12 mois, permettent aux développeurs éoliens de réduire le risque des évaluations de sites et de se conformer aux réglementations environnementales.

Les plateformes UAV maintiennent un attrait spécialisé mais croissant pour les inspections d'actifs linéaires, tandis que les systèmes portables à la main et portés à dos capitalisent sur la cartographie en canyon urbain où la réception GPS est médiocre. Les nœuds d'infrastructure fixe, intégrés dans les lampadaires de villes intelligentes, fournissent des analyses continues du trafic sans préoccupations de confidentialité. La diversification des plateformes assure une demande en couches, mais les véhicules terrestres restent le centre de gravité du marché LiDAR européen en raison des volumes unitaires élevés dans les flottes grand public et industrielles.

Par secteur d'utilisation finale : l'automobile mène l'innovation

L'automobile et le transport ont capté 35,10 % des revenus de 2025, ancrant la part du marché LiDAR européen via l'attraction réglementaire et les stratégies de différenciation par segment premium. L'adoption par les équipementiers se propage en cascade à travers les rangs : les fournisseurs qualifient le LiDAR de surveillance du conducteur en cabine et les unités flash courte portée pour le stationnement automatisé. L'aérospatiale et la défense, progressant à un TCAC de 17,0 %, bénéficient des missions de sécurité périmétrique par UAV et des paquets de navigation avec suivi de terrain. Les programmes militaires mettent l'accent sur l'approvisionnement européen sans restriction ITAR, stimulant les incitations à la production locale.

Le génie civil, la construction et la topographie maintiennent des achats réguliers pour le suivi de l'avancement et la validation de la construction telle que réalisée, renforcés par les mandats du niveau BIM 3. L'automatisation industrielle et logistique explose dans les entrepôts où les robots mobiles autonomes guidés par LiDAR réduisent les temps de cycle de préparation et améliorent la sécurité des travailleurs. Les villes intelligentes utilisent des modules montés sur trottoir pour l'analyse des cartes thermiques des piétons, tandis que la surveillance environnementale déploie des systèmes aéroportés pour les références d'inventaires forestiers. La mosaïque résultante confirme l'effet d'entraînement de l'automobile : la technologie validée sur les véhicules migre rapidement vers les secteurs adjacents, démultipliant la demande sur l'ensemble du marché LiDAR européen.

Analyse géographique

L'Allemagne est en tête de l'adoption régionale avec une part de 29,40 % en 2025, soutenue par les investissements des équipementiers, l'expertise en fabrication de précision et un écosystème dense de fournisseurs de rang 1. Les subventions gouvernementales de R&D subventionnent en outre les essais de systèmes de perception sur les bancs d'essai autoroutiers, maintenant un cycle d'approvisionnement national soutenu. L'Espagne affiche la croissance la plus rapide de la région à un TCAC de 17,1 % jusqu'en 2031, portée par 28 milliards EUR d'allocations pour les énergies renouvelables et la mobilité intelligente qui financent directement les projets de LiDAR flottant et de gestion du trafic urbain. Les stratégies nationales de numérisation contraignent les municipalités à adopter des suites de capteurs qui alimentent des portails de données ouvertes, accélérant les appels d'offres publics pour des solutions LiDAR clés en main.

La France et le Royaume-Uni maintiennent une demande robuste à travers l'aérospatiale et l'éolien offshore, respectivement. Les intégrateurs français de systèmes spatiaux collaborent avec des spécialistes des sources laser pour développer des charges utiles LiDAR atmosphériques pour la surveillance des gaz à effet de serre, valorisant le contenu domestique. Le Royaume-Uni tire parti des cycles de location en mer Celtique pour tester des capteurs montés sur bouées avec des normes de survie en conditions glaciaires. L'Italie se concentre sur les numérisations du patrimoine culturel et la conformité BIM pour les lignes à grande vitesse, tandis que les Pays-Bas sont pionniers dans les déploiements de LiDAR en bord de trottoir liés aux applications de MaaS (mobilité en tant que service). Les nations nordiques servent de laboratoires de stress pour les performances résistantes à la neige, informant les mises à jour du micrologiciel qui alimentent en retour les flottes continentales. Collectivement, la diversification géographique protège le marché LiDAR européen contre les ralentissements dans un seul pays et favorise une boucle d'apprentissage à l'échelle du continent.

Paysage réglementaire

En Europe, les fonctions automobiles activées par LiDAR opèrent dans un cadre de réception par type de l'UE de plus en plus harmonisé, ancré par le Règlement général sur la sécurité, Règlement (UE) 2019/2144. En mars 2026, la Commission européenne a adopté le Règlement d'exécution (UE) 2026/481 de la Commission, modifiant les spécifications techniques de réception par type des systèmes de conduite automatisée dans les véhicules entièrement automatisés et soutenant des voies de commercialisation plus larges pour des cas d'usage tels que le stationnement automatisé (valet parking) grâce à des modifications de l'approche des petites séries.

L'assurance sécurité évolue également au-delà de la sécurité fonctionnelle classique vers des processus tenant compte de l'IA. La norme ISO/PAS 8800:2024 (publiée en décembre 2024) fournit un cadre de sécurité pour les systèmes de véhicules routiers dotés d'IA, complétant les normes ISO 26262 et ISO 21448, et est de plus en plus utilisée comme référence pratique de conformité pour les piles de perception centrées sur le LiDAR qui dépendent de l'IA/du ML. L'approche de l'UE s'aligne également sur les règlements de l'ONU référencés dans les travaux de réception par type (notamment le règlement ONU R79 et le règlement ONU 13/13-H pour la direction et le freinage dans les contextes de stationnement automatisé), ce qui contribue à maintenir la validation des fournisseurs alignée sur l'ensemble des marchés européens.

Analyse de la chaîne de valeur

La chaîne de valeur du LiDAR en Europe couvre les composants optoélectroniques en amont (sources laser, récepteurs et approvisionnement en semi-conducteurs tels que les éléments dépendants de l'GaAs/SiGe), la fabrication des capteurs principaux (architectures mécaniques, à état solide et hybrides), le firmware et les logiciels de perception, ainsi que l'intégration en aval dans des plateformes telles que les véhicules, les charges utiles de drones, les dispositifs de cartographie mobile et les nœuds d'infrastructure fixes. Dans les programmes automobiles, les flux de qualification des équipementiers de rang 1 et des constructeurs intègrent également des exigences en matière de cybersécurité et de preuves de sécurité, façonnant les décisions de conception axées sur la conformité et les dépenses de test. Les déploiements dans l'espace public pour les cas d'usage de villes intelligentes et d'infrastructures ajoutent des contraintes de traitement des données imposées par le RGPD, ce qui tend à favoriser l'analytique de nuages de points respectueuse de la vie privée.

La distribution et l'intégration système restent des éléments importants en Europe, les partenaires agréés et les distributeurs régionaux réduisant les délais et fournissant un support applicatif pour les déploiements de levé topographique, d'autonomie et d'automatisation industrielle. Parmi les exemples figurent des mouvements de distribution européens liés aux capteurs Hesai, tels que Visimind AB devenant distributeur officiel en avril 2025 et la société française CADDEN formalisant son statut de partenaire agréé en avril 2025. Les efforts sectoriels visant à améliorer l'interopérabilité des données, notamment le portail européen fédéré de nuages de points hébergé par l'Université de technologie de Delft, influencent également les achats et l'attachement récurrent de logiciels et services par des travaux connexes aux normes.

Paysage concurrentiel

Les acteurs établis européens tels que Leica Geosystems, Hexagon et RIEGL sont en tête dans les niches de relevé et de cartographie grâce à l'étendue de leurs produits, leurs services et leurs relations clients vieilles de plusieurs décennies. Leurs portefeuilles couvrent désormais des capteurs aéroportés à photon unique capables de 14 millions de mesures par seconde, permettant une couverture nationale en un temps record. Pendant ce temps, des entrants chinois comme Hesai obtiennent d'importants contrats automobiles, tirant parti de leur leadership par les coûts et de leurs cycles d'itération rapides pour pénétrer les chaînes d'approvisionnement des équipementiers. Les partenariats Mercedes-Benz avec Hesai, Stellantis avec Innoviz, illustrent l'ouverture des acheteurs à l'approvisionnement mondial et amplifient la pression sur les prix sur l'ensemble du marché LiDAR européen.

Les start-ups se concentrent sur l'innovation à état solide et les logiciels de perception. Scantinel et Blickfeld poursuivent la commercialisation du FMCW, tandis que Outsight regroupe des analyses en périphérie pour la classification d'objets en temps réel. La consolidation s'accélère : l'acquisition en 2024 par Hexagon d'une entreprise canadienne spécialisée dans l'IA pour les nuages de points souligne la transition vers des plateformes bout en bout. Les fournisseurs se différencient désormais sur la valeur sur le cycle de vie en proposant la calibration en tant que service, des portails de cartographie pilotés par l'IA et des tableaux de bord d'empreinte carbone. Les deux forces que sont le volume automobile et les modèles commerciaux axés sur les logiciels sont appelées à réorganiser les classements de parts de marché d'ici 2030, bien que les acteurs établis dans le domaine du relevé conservent des avantages défensifs en matière de certification réglementaire et de réseaux de support mondiaux.

Leaders du secteur LiDAR en Europe

Leica Geosystems AG

Hexagon AB

RIEGL Laser Measurement Systems GmbH

Topcon Corporation

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace commercial à court terme se forme autour de la clarté de la réception par type à l'échelle de l'UE pour les fonctions d'automatisation avancées et de la demande qui en résulte pour des piles de perception conformes. Le Règlement d'exécution (UE) 2026/481 de la Commission (adopté en mars 2026) renforce le lien entre les approbations de conduite automatisée et la performance de sécurité démontrable, renforçant la demande de matériel LiDAR associé à des logiciels de perception validés, des bibliothèques de scénarios et des artefacts de vérification traçables. Cela crée des opportunités pour les fournisseurs qui associent capteurs, flux de travail connectés au cloud et chaînes d'outils prêtes pour la conformité, plutôt que de vendre des unités autonomes.

Une autre opportunité consiste à étendre l'approvisionnement en solutions à état solide de qualité automobile vers des verticaux adjacents qui achètent déjà du LiDAR mais font face à des contraintes budgétaires et de cycle de déploiement, notamment l'analytique du trafic pour les villes intelligentes, les jumeaux numériques d'infrastructures et la surveillance ferroviaire et des corridors. Les preuves de cette traction de la demande incluent des programmes nommés d'équipementiers intégrant des plateformes LiDAR (BMW Neue Klasse avec InnovizTwo, Mercedes-Benz Classe S avec Luminar Iris/Halo, et l'utilisation continue de Valeo Scala), ainsi que la manière dont la pression d'allocation des composants se répand parmi les catégories de détection. À mesure que les mandats de surveillance du conducteur et de sécurité automatisée entrent en vigueur (y compris l'application obligatoire en juillet 2026 des systèmes avancés d'avertissement de distraction du conducteur pour les nouvelles immatriculations de véhicules au titre du Règlement délégué (UE) 2023/2590), les équipementiers de rang 1 et les constructeurs ont des incitations à sécuriser des approvisionnements de composants pluriannuels et à standardiser les architectures de perception définies par logiciel, créant de la place pour les intégrateurs européens et les fournisseurs de composants capables de répondre à la qualification automobile et à la logistique de volume.

Développements récents du secteur

- Juin 2026 : Leica Geosystems a lancé la série de scanners laser terrestres Leica RTC (RTC300, RTC500, RTC700) avec diffusion de données en temps réel intégrée et flux de travail connectés via Hexagon GeoCloud et Livelink. Ce lancement renforce la livraison de bout en bout, de la capture à la collaboration, permettant des délais de traitement plus rapides pour les projets de numérisation dans la construction, les installations industrielles et les infrastructures, où les clients exigent de plus en plus un accès continu aux données plutôt que des transferts de fichiers périodiques.

- Mai 2026 : Vossloh a fait une offre ferme pour acquérir le spécialiste britannique du LiDAR Cordel Group pour 29 millions de GBP afin d'étendre ses capacités de surveillance des infrastructures ferroviaires à l'aide de LiDAR embarqué sur train et activé par l'IA. Cette opération signale une consolidation des chaînes d'outils d'inspection ferroviaire et accélère l'association de la capture LiDAR avec l'analytique pour la maintenance prédictive dans les réseaux ferroviaires européens.

- Mai 2025 : Leica Geosystems a introduit le système de cartographie mobile Leica Pegasus TRK300, étendant la capture LiDAR mobile à une portée de 300 mètres pour les cas d'usage de cartographie d'actifs. Cela a élargi la base d'utilisateurs adressable pour les flux de travail de cartographie embarqués sur véhicules dans les inventaires d'actifs de villes intelligentes et de transport, permettant des cycles de rafraîchissement des corridors plus fréquents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen du LiDAR couvre les revenus générés par le matériel LiDAR et les logiciels habilitants associés vendus aux utilisateurs finaux européens pour la détection, la cartographie et la détection d'objets dans des applications commerciales et publiques.

Exclusions du périmètre : nous excluons les alternatives de détection non LiDAR (telles que les systèmes uniquement radar ou uniquement caméra) et les services généraux de levé topographique où le LiDAR n'est pas le principal moteur de valeur.

Aperçu de la segmentation

- Par type de produit

- LiDAR aérien

- LiDAR mobile/monté sur véhicule

- LiDAR terrestre (sur trépied)

- LiDAR bathymétrique/marin

- Par technologie

- Balayage mécanique

- MEMS à état solide

- Flash à état solide/OPA

- FMCW/Hybride

- Par plateforme

- UAV/Drone

- Véhicule terrestre

- Portable/Porté à dos

- Infrastructure fixe

- Marin/Embarqué sur navire

- Par secteur d'utilisation finale

- Automobile et transport

- Génie civil, construction et topographie

- Automatisation industrielle et logistique

- Aérospatiale et défense

- Surveillance environnementale et agriculture

- Villes intelligentes et infrastructure

- Autres secteurs d'utilisation finale

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Belgique

- Suisse

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a étayé le tableau de la demande et permis de maintenir le périmètre du marché aligné sur ce que les acheteurs en Europe achètent réellement. Nous nous sommes appuyés sur des sources publiques telles que les jeux de données Eurostat, les publications nationales sur les transports et la sécurité routière, les portails des autorités de l'aviation et de la géospatiale, ainsi que des revues scientifiques évaluées par des pairs en télédétection pour étayer la discussion sur les déploiements et les cas d'usage.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les brochures produits et une couverture presse crédible pour suivre les échéances de lancement et l'évolution des prix, ce qui a ensuite alimenté nos hypothèses. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets pour vérifier l'orientation technologique et l'activité de dépôt autour des conceptions à état solide et des approches de balayage. Les sources énumérées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des données difficiles à observer à partir de sources publiques, notamment le rythme d'adoption dans les programmes automobiles, les budgets de construction et de levé topographique, et les pipelines de projets aéroportés et terrestres. Nous nous sommes entretenus avec un ensemble de fabricants, d'intégrateurs, de distributeurs et d'équipes utilisatrices finales dans les principaux pays européens afin de pouvoir corriger les hypothèses relatives aux volumes, aux prix de vente moyens et aux taux d'attachement avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 15 % | Managers : 46 % |

Dimensionnement du marché et prévisions

La construction du marché principal utilise une approche descendante (top-down) et ascendante (bottom-up). La demande européenne est reconstruite à partir de l'adoption au niveau des applications dans la détection automobile, l'activité de construction et de levé topographique, et les programmes de cartographie aéroportée, puis rapprochée avec des vérifications de la réalité côté fournisseurs. Pour rester reproductible, nous partons d'indicateurs mesurables et appliquons une logique de pénétration et de dépenses par cas d'usage, suivie d'agrégations par pays pour parvenir au total régional.

Les principales données suivies comprenaient le calendrier de déploiement de la sécurité des véhicules et des ADAS (y compris les changements de notation et de réglementation), la part des projets spécifiant le LiDAR dans le levé topographique et la cartographie de corridors, l'activité de mesure éolienne offshore où le LiDAR flottant est utilisé, l'évolution typique des prix unitaires pour les conceptions à état solide par rapport aux conceptions mécaniques, et l'évolution du mix entre les déploiements aéroportés et terrestres. Les prévisions utilisent une analyse de scénarios soutenue par une régression multivariée simple sur des indicateurs avancés, avec des trajectoires d'adoption et de prix ajustées sur la base des retours primaires. Lorsque la couverture ascendante est incomplète pour les déploiements de plus petite taille, nous traitons les lacunes par des vérifications de canaux prudentes et des plages de prix de vente moyens échantillonnés multipliées par des plages de volumes, puis nous utilisons ces plages pour ajuster les totaux finaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'activité des marchés publics, les jalons d'adoption technologique, et l'orientation des expéditions et des prix suggérée par les commentaires des entreprises, et tout écart est examiné avant validation finale. Si un chiffre semble incohérent, nous rouvrons les hypothèses relatives aux volumes, aux prix et au mix par pays, puis recontactons certains répondants sélectionnés pour confirmer si le changement est réel ou induit par le modèle.

Un processus de revue interne en plusieurs étapes est suivi afin que les tableaux finaux et le récit restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs susceptibles de modifier la demande, la disponibilité de l'offre ou les prix se produisent. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Taille du marché européen du LiDAR selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs publiées pour le LiDAR en Europe ne correspondent pas toujours car chaque étude sélectionne sa propre année de référence et son propre périmètre de revenus, puis applique des hypothèses d'adoption et de prix différentes. Des différences apparaissent également lorsque certains modèles s'appuient fortement sur les premières montées en puissance automobiles ou intègrent des revenus de cartographie et de services plus larges.

En suivant les agrégations par pays, en vérifiant l'adoption au niveau des plateformes dans l'automobile et la cartographie, et en actualisant les hypothèses de prix de vente moyens pour les unités à état solide et mécaniques, Mordor Intelligence maintient le total du marché lié à des déploiements observables et à des données reproductibles plutôt qu'à des proxys de dépenses technologiques larges. Les principaux facteurs d'écart tendent à être l'inclusion ou non des revenus de services et d'intégration, la manière dont les programmes de cartographie aéroportée sont annualisés, et la manière dont le calendrier des devises est traité lorsque les valeurs sont converties en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,17 milliard USD (2026) | |

| Éditeur sectoriel A | 1,04 milliard USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et son périmètre est structuré autour des types d'installation et des composants, ce qui peut inclure davantage de systèmes habilitants autour des déploiements LiDAR. |

| Éditeur de recherche B | 0,73 milliard USD (2024) | Part d'une année de référence plus basse et segmente fortement par type de LiDAR et par applications larges, ce qui peut sous-estimer les programmes automobiles à croissance rapide si les hypothèses de calendrier sont prudentes. |

Globalement, l'écart s'explique principalement par le choix de l'année de référence et par ce qui est comptabilisé dans la définition des revenus, notamment les services, l'intégration et les composants habilitants non essentiels. Nous maintenons la transparence des étapes de calcul, afin que le lecteur puisse retracer les totaux jusqu'aux indicateurs d'adoption, à la logique de prix et aux ajouts au niveau des pays.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché LiDAR en Europe ?

Le marché est évalué à 1,17 milliard USD en 2026 et devrait doubler d'ici 2031.

Quelle catégorie de produit mène les ventes en Europe ?

Les systèmes mobiles/montés sur véhicule détiennent 46,60 % des revenus de 2025 en raison de leur utilisation généralisée dans les secteurs automobile et logistique.

Quel TCAC est projeté pour le LiDAR marin en Europe ?

Les déploiements bathymétriques et marins devraient croître à un TCAC de 16,6 % jusqu'en 2031.

Quel pays est le plus grand adopteur de LiDAR en Europe ?

L'Allemagne détient une part de 29,40 %, ancrée par sa base d'équipementiers automobiles et son orientation vers l'automatisation industrielle.

Comment les capteurs à état solide affectent-ils les prix ?

Les volumes à l'échelle automobile devraient réduire les prix du LiDAR à état solide jusqu'à 70 % avant 2030, élargissant l'adoption industrielle.

Quel changement réglementaire accélère la demande de LiDAR automobile ?

Les évaluations de sécurité basées sur les capteurs Euro-NCAP 2026 rendent effectivement le LiDAR obligatoire pour les scores cinq étoiles des véhicules.

Dernière mise à jour de la page le: