Taille et part du marché européen des voitures connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

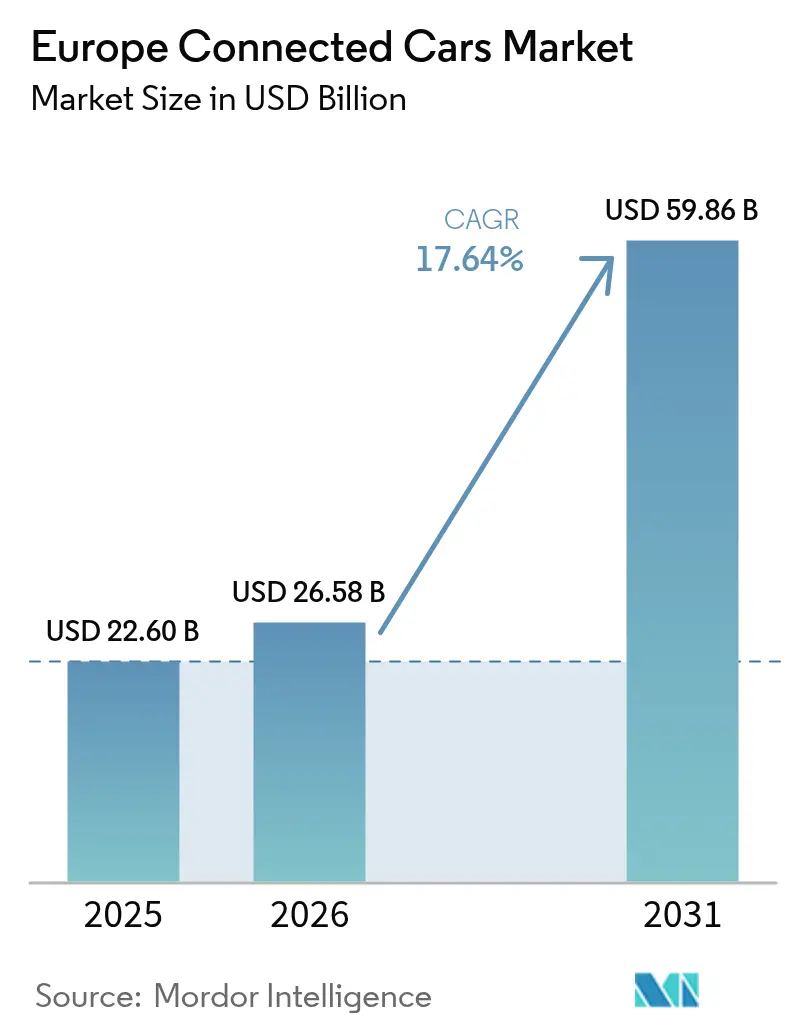

| Taille du marché de l'année de base (2025) | 22.60 Milliards de dollars |

| Taille du Marché (2026) | 26.58 Milliards de dollars |

| Taille du Marché (2031) | 59.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des voitures connectées par Mordor Intelligence

La taille du marché européen des voitures connectées était évaluée à 22,60 milliards USD en 2025 et devrait croître de 26,58 milliards USD en 2026 pour atteindre 59,86 milliards USD d'ici 2031, à un TCAC de 17,64 % au cours de la période de prévision (2026-2031). L'expansion du marché découle de la convergence des mandats réglementaires, notamment le système de réponse aux situations d'urgence eCall de l'UE et les exigences du règlement général sur la sécurité entrées en vigueur en 2024, créant des normes de connectivité de référence pour les nouveaux véhicules[1]« Mobilité connectée et automatisée », Commission européenne, digital-strategy.ec.europa.eu.. Cette expansion reflète le puissant mélange de connectivité obligatoire dans chaque nouveau véhicule, le déploiement de la 5G à l'échelle régionale et le virage vers les véhicules à définition logicielle. Les constructeurs automobiles bénéficient des règles communes de l'UE telles que l'eCall et le règlement général sur la sécurité, leur permettant de concevoir une plateforme paneuropéenne unique au lieu de nombreuses variantes nationales. L'adoption rapide des véhicules électriques (VE) stimule davantage la demande de services connectés, car la santé de la batterie, la recharge et la planification d'itinéraire reposent sur des données en temps réel. L'envergure de l'Allemagne, l'avantage du précurseur de la Norvège en matière de VE et l'omniprésence de la 5G dans les pays nordiques permettent à l'Europe occidentale et septentrionale de conserver leur avance, tandis que l'Europe orientale et méridionale contribuent au volume à mesure que les prix du matériel baissent.

Principaux enseignements du rapport

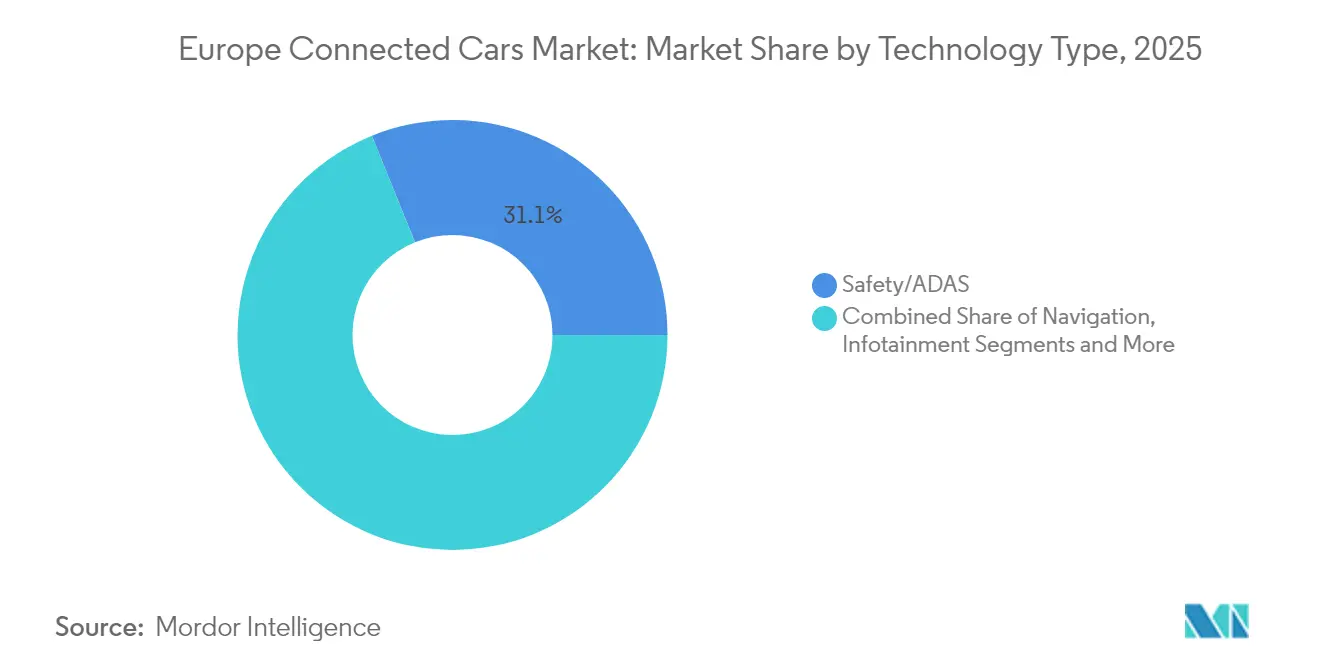

- Par type de technologie, les systèmes de sécurité/ADAS ont dominé avec une part de revenus de 31,12 % de la taille du marché européen des voitures connectées en 2025, tandis que la télématique et les mises à jour OTA devraient s'étendre à un TCAC de 22,85 % jusqu'en 2031.

- Par architecture de connectivité, les solutions embarquées ont capturé 51,90 % de la part du marché européen des voitures connectées en 2025, tandis que la connectivité hybride devrait progresser à un TCAC de 23,65 % jusqu'en 2031.

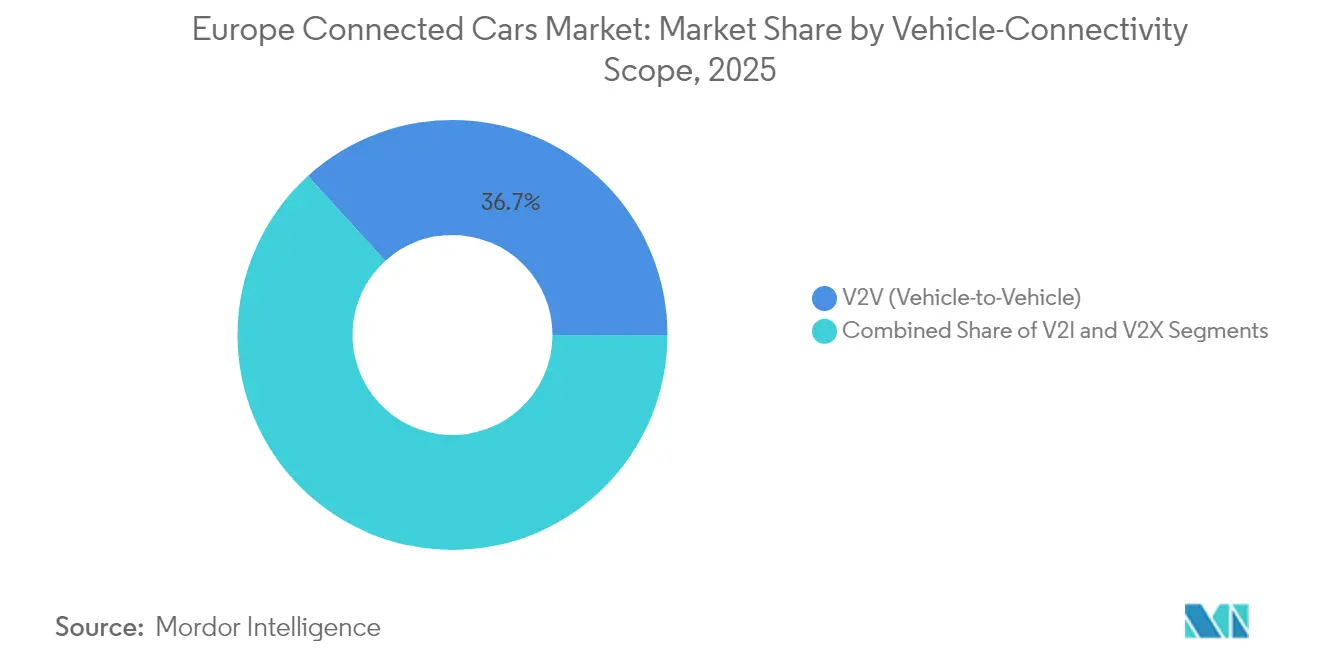

- Par portée de connectivité des véhicules, les applications véhicule à véhicule détenaient 36,74 % de la taille du marché européen des voitures connectées en 2025, et les applications véhicule à tout progressent à un TCAC de 30,15 % jusqu'en 2031.

- Par utilisateur final, les installations en usine par OEM représentaient 71,05 % de la taille du marché européen des voitures connectées en 2025 ; le segment des opérateurs de flottes devrait connaître la plus forte croissance avec un TCAC de 19,05 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 26,55 % de la part du marché européen des voitures connectées en 2025, tandis que la Norvège est positionnée pour un TCAC de 18,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des voitures connectées

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité à l'eCall de l'UE et au règlement général sur la sécurité | +4.2% | À l'échelle de l'UE, plus marquée en Allemagne, en France, en Italie | Court terme (≤ 2 ans) |

| Déploiement de la 5G permettant une V2X à faible latence | +3.8% | Pays nordiques, Allemagne, Pays-Bas en tête | Moyen terme (2-4 ans) |

| Passage aux véhicules à définition logicielle et aux mises à jour OTA | +3.5% | Pôles automobiles d'Allemagne, de France et de Suède | Long terme (≥ 4 ans) |

| Adoption des véhicules électriques stimulant les exigences de connectivité | +3.2% | Norvège, Pays-Bas, Allemagne – leaders en matière de VE | Moyen terme (2-4 ans) |

| Demande croissante d'infodivertissement et de cockpit numérique | +2.9% | Cœur de l'Europe occidentale, expansion vers l'Europe orientale | Moyen terme (2-4 ans) |

| Assurance basée sur l'usage accélérant les installations de télématique | +2.1% | Royaume-Uni, Italie, Espagne avec des marchés d'assurance matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité à l'eCall de l'UE et au règlement général sur la sécurité

Le règlement général sur la sécurité de l'UE, en vigueur depuis 2024, oblige chaque nouvelle voiture particulière et chaque véhicule utilitaire léger à être équipé de fonctions d'aide à la conduite avancées reposant sur un flux de données constant. Les OEM intègrent donc la connectivité embarquée par défaut plutôt qu'en option, générant des économies d'échelle qui réduisent le coût du matériel par véhicule. La nouvelle division Aumovio de Continental illustre la réponse commerciale, en fournissant des capteurs intégrés et des piles de connectivité à plusieurs constructeurs automobiles. La portée paneuropéenne du règlement élimine la fragmentation, permettant aux fournisseurs de commercialiser une plateforme unique dans 27 États membres. Les compagnies d'assurance bénéficient de données fiables sur les accidents, ce qui accélère le traitement des sinistres et la détection des fraudes.

Déploiement de la 5G permettant une V2X à faible latence

Plus de 3 milliards EUR du Mécanisme pour l'interconnexion en Europe – volet numérique sont réservés à la 5G sur 26 000 km d'autoroutes, soutenant une latence inférieure à 20 ms nécessaire pour les services de véhicule à tout (V2X) critiques pour la sécurité. Les opérateurs nordiques affichent déjà une couverture quasi complète ; le Danemark présente une disponibilité 5G de 83,4 % et la Norvège approche les 100 %. Des pilotes réels réduisent la congestion jusqu'à 30 % lorsque les véhicules se coordonnent avec les feux de circulation. Le relais satellitaire fourni par l'Agence spatiale européenne et Deutsche Telekom couvre les zones rurales, comblant les lacunes là où les tours terrestres sont peu nombreuses. Bien que l'Europe soit en retard sur l'Amérique du Nord en matière de déploiements 5G autonomes, les plans de spectre coordonnés devraient porter les mises à niveau du réseau cœur au-delà de 40 % de couverture d'ici 2027.

Passage aux véhicules à définition logicielle et aux mises à jour OTA

Stellantis a effectué 94 millions de mises à jour par voie hertzienne sur 13,8 millions de véhicules en 2023, illustrant la maturité du pipeline logiciel au sein du marché européen des voitures connectées. Ce mouvement élimine les rappels physiques, réduit les coûts de garantie et maintient les modèles anciens à la pointe des fonctionnalités. L'infrastructure open source – telle que la plateforme de services connectés hébergée par Eclipse de HARMAN – réduit la dépendance aux fournisseurs et accélère l'orchestration cloud-véhicule. Les lacs de données intégrés permettent désormais une maintenance prédictive qui réduit les temps d'arrêt non planifiés des flottes jusqu'à 25 %. Les fournisseurs pivotent en s'éloignant du matériel pur, se positionnant comme intégrateurs de systèmes pour capter une part plus importante des revenus du cycle de vie.

Demande croissante d'infodivertissement et de cockpit numérique

Les attentes des consommateurs en matière d'expériences similaires à celles des smartphones dans les véhicules poussent les OEM à prioriser le développement du cockpit numérique comme stratégie de différenciation. Les constructeurs automobiles prévoient jusqu'à 1 600 USD de revenus annuels de services par véhicule connecté, stimulant une vague d'offres de type boutique d'applications. HARMAN et le Groupe Volkswagen proposent désormais plus de 70 applications embarquées allant des médias en continu au contrôle des dispositifs IoT. Les forfaits d'abonnement dominent, les utilisateurs préférant la facturation annuelle aux rechargements mensuels. Le service Bluelink de Hyundai, actif dans 15 pays européens, démontre l'envergure nécessaire pour la localisation, la langue et la conformité réglementaire tout en servant plus d'un million d'utilisateurs actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité et de cybersécurité liées au RGPD | -2.8% | À l'échelle de l'UE, en particulier en Allemagne et en France | Court terme (≤ 2 ans) |

| Coût élevé du matériel et des abonnements pour les unités embarquées | -1.9% | Marchés sensibles aux prix : Europe orientale, Europe méridionale | Moyen terme (2-4 ans) |

| Impasse sur le partage des revenus entre OEM et opérateurs de réseau mobile | -1.6% | À l'échelle de l'UE, affectant tous les modèles de connectivité | Court terme (≤ 2 ans) |

| Lacunes de couverture sur les corridors transeuropéens | -1.2% | Itinéraires transfrontaliers, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité et de cybersécurité liées au RGPD

La loi de l'UE sur les données de 2025 contraint les OEM à partager les données des véhicules avec des tiers, mais ces mêmes données sont désormais classées comme personnelles lorsqu'elles sont liées à un conducteur, élargissant ainsi le champ d'application de la conformité au RGPD. La loi sur la résilience cybernétique ajoute des obligations de sécurité sur l'ensemble du cycle de vie pour chaque produit connecté vendu en Europe. Le respect des règles qui se chevauchent augmente les coûts d'ingénierie, en particulier pour les fournisseurs de second rang plus petits. Le risque d'action collective augmente : une seule mauvaise configuration d'un capteur pourrait exposer l'historique des déplacements ou des données biométriques, déclenchant des amendes réglementaires pouvant atteindre 4 % du chiffre d'affaires mondial.

Coût élevé du matériel et des abonnements pour les unités embarquées

Les unités de contrôle télématique d'entrée de gamme coûtent encore aux OEM entre 700 et 800 USD, un obstacle sur les marchés où la voiture de segment B moyenne se vend à moins de 20 000 EUR. Les consommateurs d'Europe orientale et méridionale restent sensibles aux prix, les données d'enquête révélant un écart entre la disposition à payer et la tarification premium actuelle des forfaits connectés. La technologie eSIM embarquée réduit les frais d'itinérance mais impose une refonte de l'architecture électrique des véhicules, retardant les lancements. Enfin, les constructeurs automobiles et les opérateurs de réseaux mobiles continuent de se disputer les partages de revenus, ralentissant le déploiement de forfaits grand public qui pourraient combler l'écart d'accessibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : les systèmes de sécurité dominent l'adoption actuelle

Les fonctions de sécurité et ADAS représentaient 31,12 % du marché européen des voitures connectées en 2025, portées par une réglementation imposant le freinage d'urgence automatisé, le maintien de voie et l'assistance intelligente à la vitesse. Sur toutes les gammes de finition, les marques intègrent des modules cellulaires à double redondance, des lidars et des réseaux de caméras pour atteindre les objectifs Euro NCAP, réduisant le coût de connectivité par véhicule et offrant à chaque acheteur un niveau de base de capacité connectée. Les plateformes de télématique et de mise à jour OTA constituent la tranche à la croissance la plus rapide, progressant à un TCAC de 22,85 % alors que les OEM s'orientent vers des revenus d'abonnement une fois le véhicule sorti de la salle d'exposition. Dans ce contexte, la taille du marché européen des voitures connectées pour la télématique devrait ajouter 7,42 milliards USD entre 2026 et 2031.

Un intérêt croissant pour l'efficacité des flottes pousse également les logiciels de gestion de véhicule. Les assureurs exploitent des données télémétriques de conduite riches pour personnaliser les primes, soutenant l'adoption dans les flottes de livraison, de covoiturage et de location qui renouvellent désormais les véhicules tous les 36 mois au lieu des 48 précédents. Des partenariats tels que Volkswagen–Valeo–Mobileye illustrent le lien entre l'ADAS et la monétisation logicielle, intégrant la conduite autonome de niveau 2+ comme fonctionnalité optionnelle après l'achat. La vente incitative de logiciels, les garanties prolongées et les forfaits fonctionnels à la demande redéfinissent la manière dont les constructeurs automobiles extraient de la valeur sur la durée de vie de chaque voiture connectée.

Par architecture de connectivité : les modèles hybrides gagnent en dynamisme

La connectivité embarquée a capturé 51,90 % du marché européen des voitures connectées en 2025, car les modems intégrés en usine donnent aux constructeurs automobiles un contrôle de bout en bout. L'architecture garantit une expérience utilisateur uniforme, des chemins de mise à jour par voie hertzienne stables et la conformité avec l'eCall. Cependant, en combinant des modules embarqués avec l'attachement par smartphone, les solutions hybrides progressent plus rapidement à un TCAC de 23,65 %. Ce mélange préserve la sécurité embarquée pour les appels d'urgence tout en permettant au trafic de divertissement de basculer vers le forfait données de l'utilisateur dans les régions à faible couverture.

L'eSIM personnel Ubigi de BMW dans 15 pays européens est emblématique : un conducteur peut acheter un forfait 5G via l'écran d'infodivertissement, tandis que le routage de secours exploite le combiné si les tarifs d'itinérance locaux augmentent. Cette flexibilité est essentielle dans le marché européen des voitures connectées, où les frais d'itinérance de gros varient considérablement. La taille du marché européen des voitures connectées attribuable aux architectures hybrides devrait tripler d'ici 2030, reflétant la baisse des prix des composants et une acceptation plus large des consommateurs. Les systèmes uniquement attachés diminuent en part mais restent pertinents dans les kits de rétrofit pour les flottes plus anciennes et les importations de marchés émergents.

Par portée de connectivité des véhicules : la V2X approche d'un point d'inflexion

Les liaisons véhicule à véhicule (V2V) représentaient 36,74 % de la part du marché européen des voitures connectées en 2025, bénéficiant de normes de connaissance coopérative bien établies telles que l'ETSI ITS-G5. Néanmoins, c'est le trafic véhicule à tout (V2X) qui connaît la plus forte croissance – un TCAC de 30,15 % – à mesure que les villes numérisent les feux de circulation, la signalétique et les capteurs de bordure de rue. La plateforme C-Roads garantit un menu de services harmonisé afin qu'une voiture fabriquée en Espagne puisse communiquer sans faille avec les portiques routiers en Pologne.

L'Allemagne catégorise la bande passante V2I comme une infrastructure critique, facilitant les permis municipaux de droit de passage pour les unités en bord de route. Des pilotes réels à Hambourg montrent une réduction de 22 % du temps d'attente aux carrefours une fois que les feux diffusent des données de phase et de timing aux véhicules connectés. À l'avenir, les initiatives de recharge bidirectionnelle poussent un nouveau cas d'usage V2G : les voitures électriques réinjectent de l'électricité dans le réseau lors des pics du soir. Les analystes s'attendent à ce que la taille du marché européen des voitures connectées liée aux services énergétiques V2X dépasse 2,28 milliards USD d'ici 2031.

Par utilisateur final : les flottes sous-tendent le volume futur

Les solutions d'installation en usine par OEM représentaient 71,05 % du marché européen des voitures connectées en 2025, en raison du matériel de sécurité obligatoire et du désir des constructeurs automobiles de posséder les données des clients. Les flottes, cependant, constituent le groupe à la croissance la plus rapide avec un TCAC de 19,05 %. Les grands groupes logistiques intègrent la télématique dans les logiciels de planification d'itinéraires, économisant du carburant et réduisant le CO₂ par kilomètre. Le partenariat de Stellantis avec Samsara fournit un accès instantané aux données du bus CAN sans dongles de marché secondaire, montrant comment la connectivité embarquée raccourcit les cycles de déploiement.

Les flottes plus petites sont encore en retard, mais les incitations gouvernementales telles que la réduction des primes d'assurance une fois la surveillance du comportement du conducteur activée accélèrent l'adoption. Les prestataires de mobilité – autopartage, location courte durée et covoiturage – exigent des données continues sur l'état des véhicules pour l'utilisation des actifs. À mesure que les navettes autonomes entrent en service plus tard dans la décennie, leur modèle économique toujours connecté et appartenant à l'opérateur amplifiera cette tendance, assurant au marché européen des voitures connectées de solides vents arrière pluriannuels.

Analyse géographique

L'Allemagne détenait 26,55 % du marché européen des voitures connectées en 2025, reflétant sa base de production dominante et son déploiement précoce de la 5G. Même au milieu d'une baisse de revenus de 5 % à 536 milliards EUR pour l'ensemble de l'industrie automobile, les immatriculations allemandes de véhicules hybrides et électriques ont augmenté rapidement. La flotte de véhicules allemande affiche une forte adoption des systèmes de motorisation alternatifs, avec une augmentation des véhicules hybrides de 22,2 % à 3,56 millions d'unités et une hausse des véhicules électriques de 17,2 % à 1,65 million d'unités en janvier 2025.

La Norvège devrait progresser à un TCAC de 18,22 %, le plus rapide d'Europe. La couverture 5G quasi universelle et l'adoption des VE créent des conditions idéales pour des pilotes sophistiqués de véhicule à tout, positionnant le pays comme banc d'essai pour les fonctionnalités autonomes avant un déploiement plus large dans l'UE. La France allie une infrastructure télécom mature à une part croissante de 19,40 % de VE dans les nouvelles immatriculations, soutenue par le fonds de 65 millions EUR du programme France 2030 pour la recherche en 6G qui livrera à terme des gains de vitesse 100 fois supérieurs à la 5G.

L'Europe méridionale et orientale rattrape son retard à mesure que les prix du matériel baissent. Les ventes de VE en Italie ont bondi de 132,20 % en glissement annuel en janvier 2025, et les chargeurs publics dépassaient 64 000 fin 2024. Le plan MOVES III de l'Espagne subventionne les véhicules et les chargeurs domestiques, tandis que les Pays-Bas collaborent avec Hyundai sur des bacs à sable de mobilité intelligente. Ces marchés ajoutent un volume et une diversité essentiels au marché européen des voitures connectées à mesure que les fabricants adaptent les offres de services aux niveaux de revenus locaux et aux réalités de la tarification des données.

Paysage concurrentiel

Le marché européen des voitures connectées affiche une concentration modérée. Les fournisseurs de premier rang tels que Continental, Bosch et Valeo vendaient historiquement des modules matériels ; ils s'étendent désormais à l'orchestration cloud et à la cybersécurité, comblant les lacunes de capacité que les entreprises purement logicielles comblaient autrefois. La création de la filiale Aumovio de Continental souligne ce pivot, regroupant capteurs, écrans et piles de mise à jour par voie hertzienne dans un seul portefeuille pour remporter des contrats d'intégrateur de systèmes. La décision de HARMAN d'ouvrir son intergiciel en open source via la Fondation Eclipse crée une communauté qui accélère les normes mais génère tout de même des travaux de personnalisation payants pour HARMAN.

Les OEM expérimentent l'intégration verticale. La coentreprise de plateforme de Volkswagen à 5,8 milliards USD avec Rivian associe l'envergure allemande à l'ADN logiciel californien, visant à débloquer l'autonomie de niveau 4 d'ici 2027. La coentreprise de 4,1 milliards EUR pour l'usine de batteries de Stellantis avec CATL renforce le contrôle sur la propulsion mais intègre également la connectivité dans les systèmes de gestion des batteries dès le premier jour[3]Michael Wayland, « L'accord de coentreprise Rivian-Volkswagen monte jusqu'à 5,8 milliards USD, les voitures VW attendues dès 2027 », cnbc.com.. Pendant ce temps, les opérateurs télécom cherchent des parts de revenus plus importantes en regroupant les forfaits de données embarqués avec les contrats mobiles grand public, comme le montrent les récentes acquisitions d'MVNO de Vodafone Group plc.

Les opportunités inexploitées se concentrent autour de l'optimisation de l'itinérance transfrontalière, de la certification en cybersécurité et des plateformes de courtage de données qui gèrent le consentement dans le cadre du RGPD. Les acteurs technologiques chinois, arrivant souvent via des participations minoritaires dans des fournisseurs de l'UE, ajoutent une pression concurrentielle sur le prix et le délai de mise sur le marché. La collaboration intersectorielle définit le succès : le matériel seul ne suffit plus à sécuriser une marge, et les logiciels sans expertise automobile peinent à satisfaire aux exigences strictes de sécurité et de confidentialité de l'UE.

Leaders de l'industrie européenne des voitures connectées

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Harman

Denso Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : HARMAN est devenu l'une des premières entreprises à mettre en open source une plateforme complète de services connectés avec la Fondation Eclipse, prenant en charge les déploiements de voitures connectées pour jusqu'à 100 000 véhicules et permettant les fonctions de connectivité véhicule-nuage, de gestion des données et de gestion de l'identité des utilisateurs. Cette démarche stratégique accélère le développement des véhicules à définition logicielle dans l'ensemble de l'industrie tout en établissant HARMAN comme leader de plateforme dans l'écosystème des voitures connectées.

- Avril 2025 : Continental a lancé sa nouvelle marque automobile Aumovio à la suite de la scission prévue et de l'introduction en bourse prévue pour septembre 2025, se concentrant sur les véhicules à définition logicielle et les solutions de mobilité moderne, notamment les technologies de capteurs avancées, les écrans intelligents et les systèmes d'assistance pour les véhicules connectés et autonomes. Le positionnement de la marque met l'accent sur le leadership technologique et la présence locale dans les marchés de mobilité mondiaux.

- Mars 2025 : HARMAN a introduit Ready Aware en Europe lors du MWC 2025, offrant des alertes contextuelles embarquées quasi en temps réel. Ces alertes, désignées comme « vision au-delà de la vision », sont conçues pour améliorer la sécurité de conduite aux intersections et face à divers dangers routiers.

Portée du rapport sur le marché européen des voitures connectées

Une voiture connectée est un véhicule connecté à internet, en d'autres termes, au WLAN (réseau local sans fil). Cela permet aux véhicules de partager les données du véhicule avec des appareils/services externes. Les études de marché couvrent ainsi tous les aspects technologiques et les derniers développements du marché.

Le marché européen des voitures connectées est segmenté par type de technologie, type de connectivité, type de connectivité des véhicules, type d'utilisateur final et pays. Par type de technologie, le marché est segmenté en navigation, divertissement, sécurité, gestion de véhicule et autres types de technologie. Par type de connectivité, le marché est segmenté en intégré, embarqué et attaché. Par type de connectivité des véhicules, le marché est segmenté en V2Véhicule, V2Infrastructure et V2X.

Par type d'utilisateur final, le marché est segmenté en OEM et marché secondaire ; par pays, le marché est segmenté en Allemagne, France, Royaume-Uni et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (milliards USD).

| Navigation |

| Infodivertissement |

| Sécurité/ADAS |

| Gestion de véhicule |

| Télématique et mises à jour OTA |

| Autres types |

| Intégré |

| Embarqué |

| Attaché |

| Hybride (Intégré + Embarqué) |

| V2V (Véhicule à Véhicule) |

| V2I (Véhicule à Infrastructure) |

| V2X (V2C, V2P et V2G) |

| Installation en usine par OEM |

| Marché secondaire |

| Opérateurs de flottes / Prestataires de mobilité |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Norvège |

| Reste de l'Europe |

| Par type de technologie | Navigation |

| Infodivertissement | |

| Sécurité/ADAS | |

| Gestion de véhicule | |

| Télématique et mises à jour OTA | |

| Autres types | |

| Par type de connectivité | Intégré |

| Embarqué | |

| Attaché | |

| Hybride (Intégré + Embarqué) | |

| Par portée de connectivité des véhicules | V2V (Véhicule à Véhicule) |

| V2I (Véhicule à Infrastructure) | |

| V2X (V2C, V2P et V2G) | |

| Par utilisateur final | Installation en usine par OEM |

| Marché secondaire | |

| Opérateurs de flottes / Prestataires de mobilité | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Norvège | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des voitures connectées ?

Le marché européen des voitures connectées s'élève à 26,58 milliards USD en 2026 et devrait atteindre 59,86 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide au cours de la période de prévision ?

Les plateformes de télématique et de mise à jour par voie hertzienne sont en tête avec un TCAC de 22,85 % à mesure que les OEM monétisent les logiciels au-delà de la vente initiale.

Pourquoi les solutions de connectivité embarquée dominent-elles aujourd'hui ?

Les mandats de sécurité de l'UE tels que l'eCall exigent des modems toujours actifs, incitant les constructeurs automobiles à intégrer le matériel embarqué dans chaque nouveau véhicule.

Quel pays génère les revenus les plus importants dans le domaine des voitures connectées ?

L'Allemagne est en tête avec 26,55 % de part en raison de sa grande base de production et de son déploiement précoce de la 5G et des architectures à définition logicielle.

Dernière mise à jour de la page le: