Taille et part du marché européen de l'emballage en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

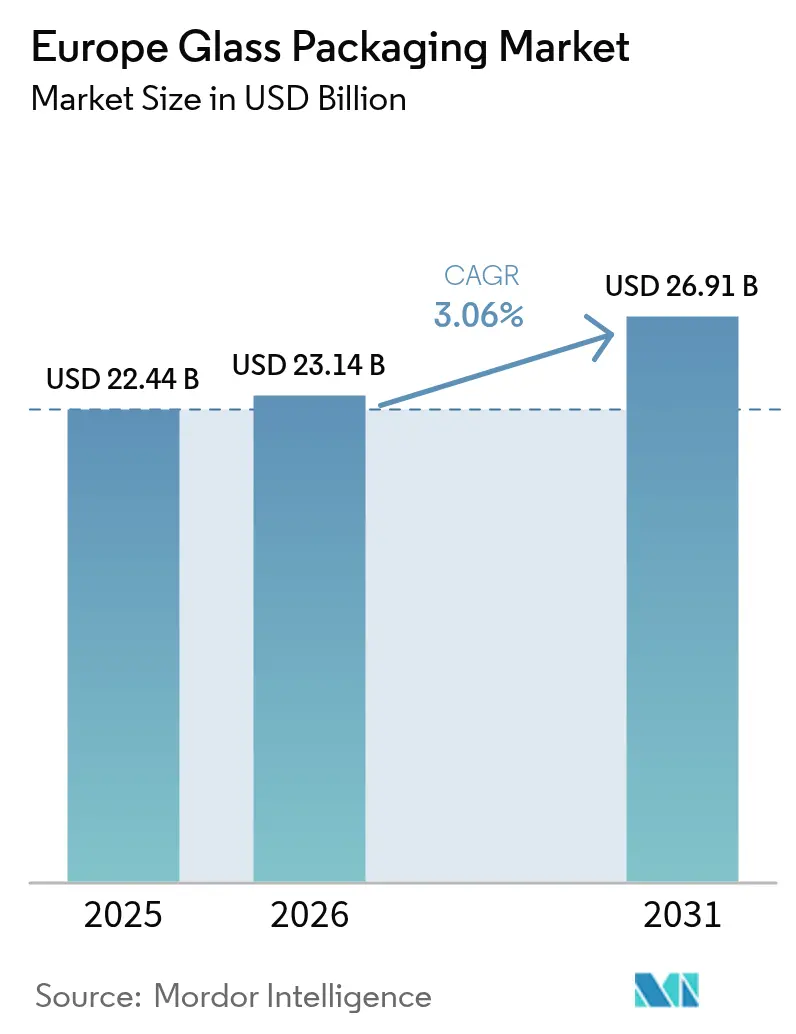

| Taille du marché de l'année de base (2025) | 22.44 Milliards de dollars |

| Taille du Marché (2026) | 23.14 Milliards de dollars |

| Taille du Marché (2031) | 26.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'emballage en verre par Mordor Intelligence

La taille du marché européen de l'emballage en verre est projetée à 22,44 milliards USD en 2025, 23,14 milliards USD en 2026, et devrait atteindre 26,91 milliards USD d'ici 2031, avec un CAGR de 3,06 % de 2026 à 2031. L'Allemagne continue d'ancrer la demande grâce à ses importants pôles pharmaceutiques et de boissons, mais les investissements s'orientent régulièrement vers l'Italie, la France et l'Espagne, alors que les transformateurs cherchent à saisir des niches premium et pharmaceutiques à croissance plus rapide. La pression réglementaire exercée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, conjuguée à la volatilité des prix de l'énergie, accélère l'adoption de fours hybrides-électriques et de systèmes avancés de tri du calcin, deux facteurs qui protègent les marges tout en soutenant les objectifs climatiques. Les propriétaires de marques dans les spiritueux, la cosmétique et les boissons fonctionnelles paient des primes à deux chiffres pour des bouteilles légères au design élaboré qui renforcent les attributs de luxe et les engagements carbone. Parallèlement, le pivot soutenu vers les produits biologiques et les thérapies GLP-1 stimule la demande de flacons en borosilicate, un changement qui compense la perte de volumes dans les bouteilles et bocaux de boissons non alcoolisées de grande consommation.

Principaux enseignements du rapport

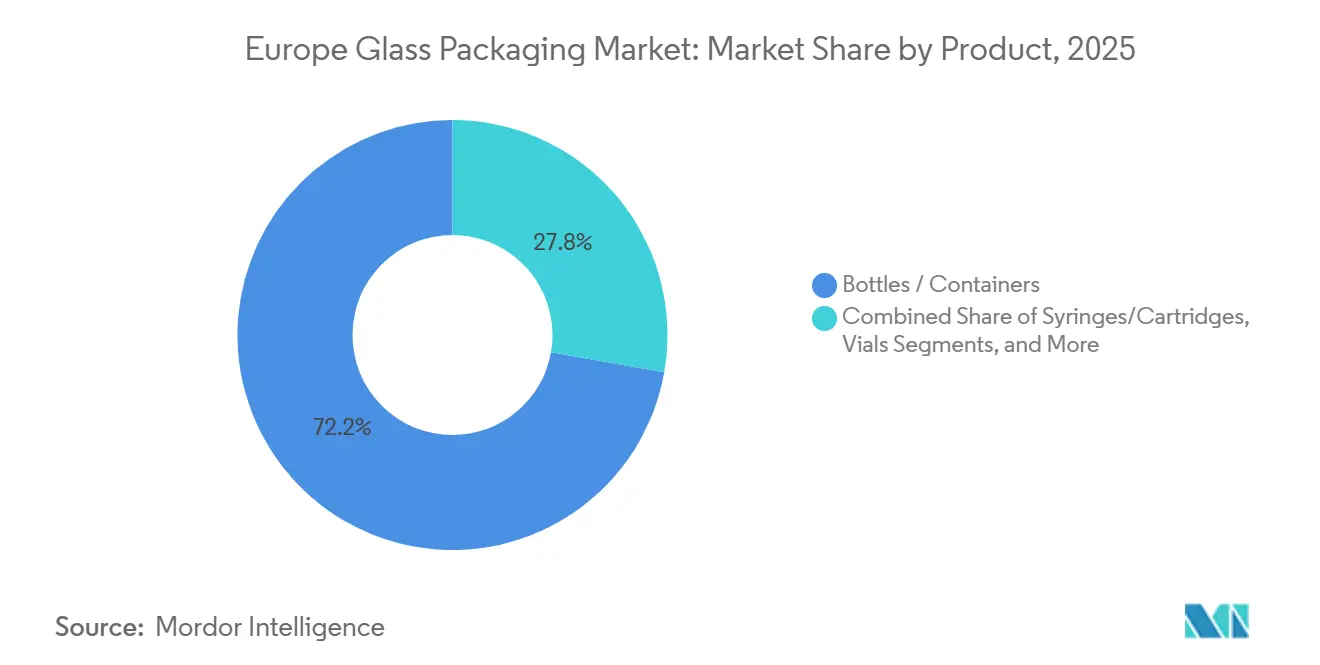

- Par produit, les bouteilles et contenants représentaient 72,23 % de la part du marché européen de l'emballage en verre en 2025, tandis que les flacons devraient se développer à un CAGR de 3,82 % jusqu'en 2031.

- Par type de verre, le verre sodocalcique de type III a capté 44,71 % de la taille du marché européen de l'emballage en verre en 2025, tandis que le borosilicate de type I progresse à un CAGR de 3,79 % sur la période 2026-2031.

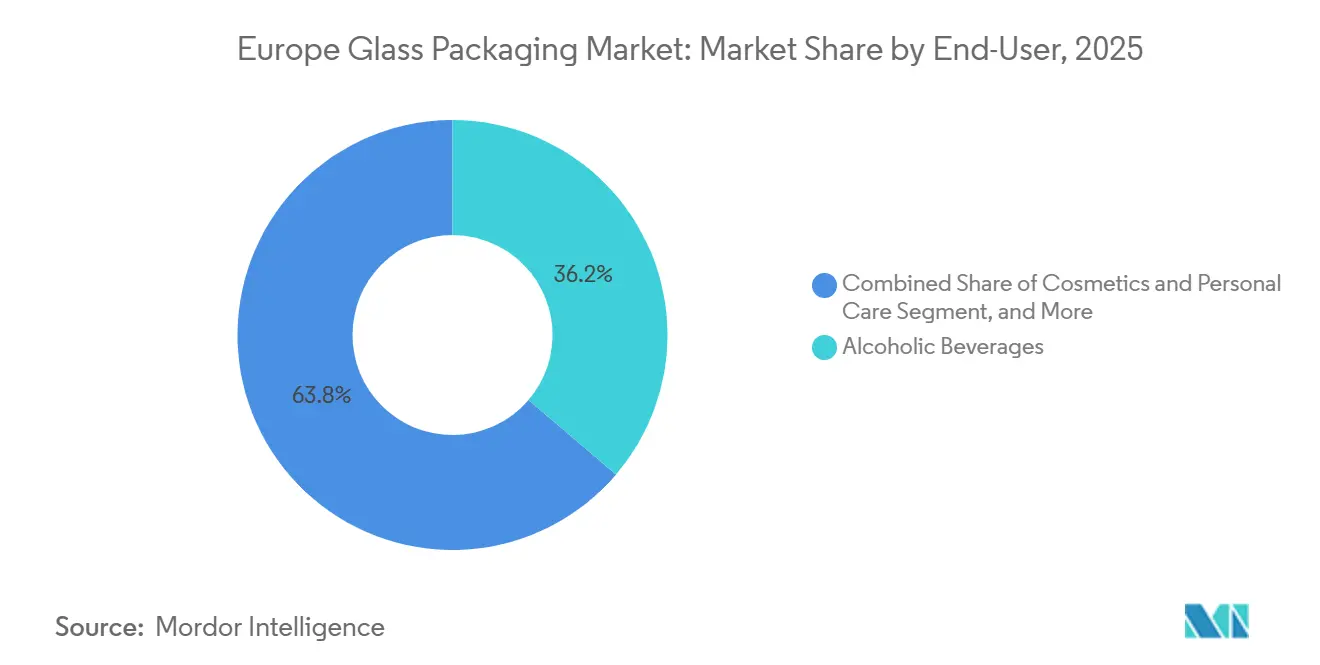

- Par utilisateur final, les boissons alcoolisées ont dominé avec une part de revenus de 36,24 % en 2025 ; les applications pharmaceutiques devraient croître à un CAGR de 4,03 % jusqu'en 2031.

- Par gamme de capacité, le segment 100-500 ml représentait 41,12 % de la taille du marché européen de l'emballage en verre en 2025, tandis que les formats inférieurs à 30 ml devraient afficher un CAGR de 3,73 % jusqu'en 2031.

- Par pays, l'Allemagne représentait 24,12 % de la part du marché européen de l'emballage en verre en 2025, tandis que l'Italie devrait enregistrer le CAGR le plus élevé à 4,18 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'emballage en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le règlement de l'UE sur les emballages et les déchets d'emballages accélère le passage au verre infiniment recyclable | +0.8% | Paneuropéen, avec une application anticipée en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| La premiumisation dans les boissons et la cosmétique stimule la demande de bouteilles en verre au design élaboré | +0.6% | France, Italie, Espagne, Royaume-Uni | Moyen terme (2-4 ans) |

| La préférence des consommateurs pour des contenants inertes et sans microplastiques renforce la fidélité à la marque | +0.4% | Allemagne, pays nordiques, Royaume-Uni | Long terme (≥ 4 ans) |

| La transition du secteur vers des fours hybrides ou électriques réduit l'empreinte carbone | +0.5% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Le tri optique assisté par IA améliore la qualité du calcin et la disponibilité du verre | +0.3% | Paneuropéen, mené par l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| L'essor des formats de recharge à emporter dans la grande distribution élargit la pénétration du verre | +0.4% | France, Royaume-Uni, Pays-Bas, Allemagne, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le règlement de l'UE sur les emballages et les déchets d'emballages accélère le passage au verre infiniment recyclable

Le règlement entré en vigueur en 2025 stipule que 10 % des boissons doivent être commercialisées dans des emballages réutilisables d'ici 2030, ce taux devant atteindre 40 % d'ici 2040, conférant au verre un avantage structurel sur les plastiques à usage unique et les métaux. Les États membres déploient des systèmes de consigne, et des transformateurs tels que Vetropack ont annoncé des lignes de bouteilles consignées allégées qui réduisent le poids des bouteilles de 30 % et les émissions de 85 %.[1]Vetropack Austria GmbH, "Actualités de l'entreprise," vetropack.com Les redevances françaises de responsabilité élargie du producteur orientent davantage les marques de vins et de spiritueux vers les bouteilles consignées en verre sodocalcique. Les jalons de conformité étant à moins de quatre ans, des contrats d'approvisionnement à long terme pour des bouteilles consignées standardisées sont en cours de signature, ajoutant une dynamique tangible au marché européen de l'emballage en verre.

La premiumisation dans les boissons et la cosmétique stimule la demande de bouteilles en verre au design élaboré

Les maisons de spiritueux et les marques de luxe dans la beauté traitent de plus en plus l'emballage comme un élément central de la narration du produit. La Collection Contemporaine d'O-I, lancée en 2025 avec 33 % de contenu recyclé, cible les producteurs de gin britanniques prêts à payer 15 à 20 % de plus pour un embossage sur mesure.[2]O-I Glass Inc., "Innovation," o-i.com La gamme ECOVA de Verallia intègre une technologie de moule haute définition qui offre une réduction de poids de 25 % sans sacrifier l'impact en rayon. Les exportateurs français de Cognac, malgré une baisse des volumes en 2024, ont réorienté leur mix vers des expressions ultra-premium, soutenant la croissance en valeur. Il en résulte une demande résiliente pour des bouteilles à faible tirage et à haute marge, une niche où l'agilité en termes de délais confère un pouvoir de fixation des prix.

La préférence des consommateurs pour des contenants inertes et sans microplastiques renforce la fidélité à la marque

Le verre est chimiquement inerte selon la norme ISO 4802-1, éliminant les risques de migration qui affectent le PET et l'aluminium revêtu.[3]ISO, "Catalogue des normes," iso.org Des études de cas en grande distribution en Allemagne montrent des hausses de 8 à 12 % des achats répétés lorsque des jus premium passent du plastique au verre. Les propriétés barrières prolongent également la durée de conservation jusqu'à 30 %, soutenant le segment en pleine croissance des boissons fonctionnelles. Bien que le déploiement des infrastructures pour les systèmes de recharge à emporter reste inégal, les premiers pilotes menés par de grands distributeurs démontrent que la volonté des consommateurs d'adopter des bocaux consignés augmente lorsque la qualité du produit et les arguments de durabilité s'alignent.

La transition du secteur vers des fours hybrides ou électriques réduit l'empreinte carbone

Entre 2023 et 2025, plus de 100 fours pilotes ont réduit les émissions de CO₂ de 55 à 64 % là où l'énergie renouvelable est disponible. Le four NextGen d'Ardagh en Allemagne, qui fonctionne en partie à l'hydrogène vert, a atteint une réduction des émissions de 64 % et sert désormais de modèle pour les futures constructions. Le four entièrement électrique de Verallia à Cognac fonctionne avec des économies similaires, permettant à l'entreprise de signer des contrats à long terme avec des maisons de spiritueux soumises à des obligations de divulgation Scope 3. Les dépenses en capital de 56 à 169 millions USD par ligne favorisent les cinq premiers producteurs, accélérant la consolidation au sein du marché européen de l'emballage en verre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'aluminium léger et le PET gagnent des parts grâce à leur avantage en termes de coûts logistiques | -0.5% | Royaume-Uni, Allemagne, pays nordiques | Court terme (≤ 2 ans) |

| La volatilité des prix de l'énergie comprime les marges de fusion | -0.6% | Allemagne, Italie, Espagne | Court terme (≤ 2 ans) |

| La perception de la génération Z selon laquelle le vin en brique et en canette est plus écologique que le verre | -0.3% | Royaume-Uni, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| La croissance des formats de produits concentrés et en poudre réduit le volume d'emballage primaire | -0.2% | Paneuropéen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'énergie comprime les marges de fusion

L'énergie représente jusqu'à 35 % des coûts de fabrication du verre, et les prix spot européens du gaz sont restés 40 à 60 % au-dessus des niveaux d'avant 2022 tout au long de 2025. L'EBITDA verre d'Ardagh a reculé au troisième trimestre 2025, et Vetropack a enregistré une baisse de revenus de 7,2 % au premier semestre 2025, la surcapacité se heurtant à des factures d'énergie gonflées. Les transformateurs réagissent en signant des contrats d'achat d'énergie renouvelable et en modernisant leurs fours oxy-hybrides, mais la période de retour sur investissement typique de cinq à sept ans retarde le soulagement, mettant sous pression les acteurs plus petits pour qu'ils se retirent ou fusionnent.

L'aluminium léger et le PET gagnent des parts grâce à leur avantage en termes de coûts logistiques

En 2024, le PET et l'aluminium représentaient 67,2 % des emballages de boissons non alcoolisées au Royaume-Uni contre 7,3 % pour le verre, une tendance portée par des poids d'expédition plus légers et un risque de casse moindre. Malgré le taux de recyclage du verre de 76 % dans l'UE, des lacunes de perception concernant l'intensité carbone persistent, notamment chez les consommateurs de la génération Z qui valorisent la commodité et la portabilité. À moins que les transformateurs ne parviennent à développer des formats légers à usage individuel et à communiquer les avantages du berceau au berceau, l'érosion des parts dans certains segments de boissons pourrait s'accélérer à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les flacons captent la dynamique de croissance la plus rapide

Les flacons et cartouches, bien que plus petits en volume, progressent rapidement au sein du marché européen de l'emballage en verre. La demande pharmaceutique de flacons en borosilicate de type I garantissant l'inertie chimique sous-tend une trajectoire de croissance composée de 3,82 % jusqu'en 2031. Stevanato Group et Gerresheimer ont chacun étendu leur capacité de production de flacons en 2025, en partie pour répondre à la forte hausse des volumes injectables GLP-1. Les bouteilles et contenants conservent une part de revenus dominante de 72,23 %, principalement dans les segments du vin, de la bière et des boissons non alcoolisées. Cependant, la substitution par le PET dans les boissons grand public et les essais de recharge à emporter dans les circuits de grande distribution réduisent la croissance des volumes de masse. Dans le segment des flacons, le prix unitaire moyen est deux à trois fois supérieur à celui des bouteilles de boissons, soutenant la résilience des revenus même lorsque les volumes macroéconomiques ralentissent. Les transformateurs disposant de salles blanches certifiées ISO 15378 et d'une inspection visuelle automatisée sont bien positionnés pour sécuriser des contrats d'approvisionnement à long terme auprès des grands acteurs de la biopharmacie, renforçant une prime de valeur au sein de l'équation de la taille du marché européen de l'emballage en verre. Un second axe d'opportunité réside dans les miniatures de spiritueux en édition limitée et les échantillons de parfums, des segments qui exploitent les lignes de remplissage de flacons pendant les fenêtres de maintenance pharmaceutique pour diversifier les revenus sans investissements en capital importants.

Le marché reste bifurqué entre des lignes de grande consommation optimisées pour des bouteilles de 700 ml ou 750 ml et des lignes flexibles capables de passer de flacons de 2 ml à des flacons de 500 ml en moins de 24 heures. À mesure que la prolifération des références s'intensifie, les transformateurs maîtrisant le changement rapide de moule et le suivi numérique des lots capteront de la valeur. Pendant ce temps, la capacité de production de bouteilles traditionnelles fait face à une pression à la baisse sur les prix, poussant les acteurs établis à accélérer l'allègement au-delà de la moyenne actuelle de 10 % et à courtiser les chaînes d'approvisionnement en recharge qui promettent une rotation d'actifs plus élevée malgré des expéditions unitaires moindres. L'interaction de ces forces soutient un pivot progressif des métriques de volume vers la marge par tonne, une métrique qui favorise le côté spécialisé du marché européen de l'emballage en verre.

Par type de verre : le borosilicate étend son leadership en valeur

Le verre sodocalcique de type III représente 44,71 % des revenus de 2025 grâce à la parité des coûts, des boucles de recyclage matures et une utilisation répandue dans les boissons alcoolisées. Pourtant, la trajectoire de croissance du borosilicate à 3,79 % jusqu'en 2031 indique que le marché européen de l'emballage en verre s'oriente vers des applications pharmaceutiques et de laboratoire à valeur ajoutée. Le faible coefficient de dilatation thermique et la haute résistance hydrolytique du borosilicate sont conformes aux normes USP Type I et à la Pharmacopée européenne 3.2.1, le rendant indispensable pour les produits biologiques, les thérapies cellulaires et géniques, et les vaccins à ARNm. Les marges brutes en borosilicate dépassent régulièrement 40 %, soit près du double des moyennes du verre sodocalcique, un écart attractif pour l'allocation de capital même lorsque la volatilité énergétique persiste. L'Allemagne et l'Italie développent des usines de tubes et de flacons en borosilicate, souvent adossées à des contrats à long terme avec des producteurs pharmaceutiques multinationaux qui exigent des sources secondaires validées en Europe. Dans ce contexte, les producteurs de verre sodocalcique intensifient leurs programmes d'allègement, visant une réduction moyenne de poids de 25 % d'ici fin 2027 pour compenser les désavantages de fret par rapport au PET.

Les instruments réglementaires ajoutent de la nuance. Le dispositif français de responsabilité élargie du producteur double les redevances d'élimination sur le verre non sodocalcique, renforçant la position du verre sodocalcique sur les bouteilles de vin même si le borosilicate progresse dans le secteur pharmaceutique. Le résultat net est un cycle d'investissement à double vitesse : les lignes à grand volume pivotent vers la fusion électrique pour réduire le coût par tonne, tandis que les opérations spécialisées canalisent les fonds vers le tubage de précision, le recuit et les extensions de salles blanches. Cette divergence souligne pourquoi le calcul de la part du marché européen de l'emballage en verre est de plus en plus segmenté par les exigences de conformité des utilisateurs finaux plutôt que par la seule chimie du verre.

Par utilisateur final : le secteur pharmaceutique dépasse les boissons en termes d'expansion

Les boissons alcoolisées ont contribué à 36,24 % de la demande de 2025, mais le segment pharmaceutique devrait progresser à un CAGR de 4,03 %, le plus élevé parmi les utilisateurs finaux. La production biopharma européenne a dépassé 316 milliards USD en 2024, les produits biologiques, les biosimilaires et les thérapies GLP-1 exigeant tous des emballages à barrière supérieure. Les flacons, seringues et cartouches absorbent donc de nouvelles capacités avant les autres segments, et de nombreux transformateurs dédient désormais des blocs de fours exclusivement au verre médical. Les spiritueux restent importants, mais des vents contraires tels que les droits antidumping chinois sur le brandy européen et la demande croissante de cocktails en canette réduisent la croissance de base. La cosmétique, portée par le complexe beauté français de 56 milliards USD, maintient une dynamique à un chiffre moyen alors que les marques de prestige élèvent la richesse du verre grâce aux dégradés de couleurs et aux fermetures métallisées. Les embouteilleurs de boissons non alcoolisées se tournent vers le PET et l'aluminium pour l'efficacité logistique, laissant les fournisseurs de verre se différencier par des références spécialisées à faible tirage, notamment dans les catégories artisanales et fonctionnelles.

Pour les transformateurs, le mix de portefeuille est de plus en plus stratégique. Les commandes pharmaceutiques à haute marge lissent les flux de trésorerie et financent les modernisations de fours, tandis que les contrats de boissons fournissent le tonnage de base qui maintient les opérations de fusion en continu. Les entreprises qui orchestrent des allocations équilibrées évitent les temps d'arrêt et améliorent les rendements d'actifs, renforçant leur positionnement concurrentiel sur le marché européen de l'emballage en verre.

Par gamme de capacité : le segment inférieur à 30 ml offre une valeur disproportionnée

Les contenants entre 100 ml et 500 ml ont généré 41,12 % des ventes de 2025, ancrés par les bouteilles standard de vin et de spiritueux ainsi que les formats de soins personnels. Pourtant, la tranche inférieure à 30 ml devrait se développer à un CAGR de 3,73 %, reflétant des exigences croissantes pour les flacons injectables et les miniatures de parfums de luxe. Chaque flacon pharmaceutique de 5 ml peut atteindre un prix équivalent à huit ou neuf bouteilles de boissons de 750 ml, soulignant la densité de valeur des petits formats. La nouvelle usine de Gerresheimer à Skopje, montant en puissance en 2025, se spécialisera dans les flacons de 2 à 20 ml, renforçant les objectifs de chaîne d'approvisionnement souveraine de l'Europe. Parallèlement, les maisons de parfums à Milan et à Paris commandent des miniatures sur mesure pour soutenir des opérations d'échantillonnage, commandant parfois des tirages aussi petits que 10 000 unités nécessitant un changement rapide de moule et des tolérances dimensionnelles strictes.

Les formats dans la tranche 30-100 ml, utilisés pour les miniatures de spiritueux et les cosmétiques de voyage, bénéficient également de la premiumisation mais font face à la concurrence de l'aluminium pour les cocktails prêts à boire. Les grands contenants de plus de 1 000 ml, principalement pour le vin en vrac et la restauration collective, représentent moins de 5 % du volume et affichent une croissance négligeable. L'implication opérationnelle est claire : les machines de formage flexibles et les moules à refroidissement rapide capables de traiter à la fois des flacons inférieurs à 30 ml et des flacons de parfum de gamme intermédiaire permettront d'atteindre une utilisation plus élevée. Une telle agilité protège les producteurs des fluctuations cycliques dans les boissons grand public tout en maintenant une exposition aux niches rentables et portées par l'innovation du secteur européen de l'emballage en verre.

Analyse géographique

L'Allemagne reste le plus grand marché national, avec une part de 24,12 % en 2025 grâce à sa concentration de fabricants pharmaceutiques sous contrat en Hesse et en Bade-Wurtemberg et à une forte production de boissons en Bavière et en Rhénanie-du-Nord-Westphalie. Les données du Bundesverband Glasindustrie ont montré une baisse globale de la production de verre d'emballage de 1,0 % en glissement annuel au premier semestre 2025, mais les bouteilles de vin et de vin mousseux ont progressé de 5,0 % alors que les vignerons locaux capitalisaient sur les attributs premium. Parallèlement, Gerresheimer s'est engagé à investir 113 millions USD pour moderniser son site de Lohr avec un four oxy-hybride capable de réduire les émissions de CO₂ de 40 % d'ici 2027. Le verre pharmaceutique, porté par les exportations de flacons pour vaccins et la demande de seringues stériles, devrait croître de 4,5 % par an, amortissant le ralentissement dans les boissons.

La France se situe juste derrière et devrait se développer à un CAGR de 3,4 % jusqu'en 2031. Les exportations de spiritueux ont totalisé 17,6 milliards USD en 2024 malgré la faiblesse des volumes, soulignant la résilience au niveau ultra-premium. Le four entièrement électrique de Verallia à Cognac, opérationnel depuis 2024, fournit désormais des bouteilles légères mais haute définition à Rémy Martin, Hennessy et Martell, démontrant comment la décarbonisation renforce l'avantage concurrentiel. Pendant ce temps, le nouveau centre de recharge et de nettoyage d'Eco In Pack à Cognac traite jusqu'à 7 millions de bouteilles par an, offrant aux propriétaires de marques une solution circulaire clé en main.

L'Italie est en passe d'enregistrer la croissance la plus rapide de la région avec un CAGR de 4,18 %. Stevanato et Bormioli développent leur capacité en borosilicate pour les thérapies GLP-1 et à l'insuline, tandis que Saverglass et Verescence exploitent les programmes de parfums de luxe à Milan et à Bologne. L'acquisition par Verallia de l'usine de Corsico pour 260 millions USD en 2024 a ajouté 225 000 tonnes de capacité au service des clients pharmaceutiques et de boissons.

L'Espagne et le Royaume-Uni présentent des schémas mixtes. L'Espagne, qui abrite les producteurs de Rioja et de Cava, bénéficie de l'investissement de 113 millions USD de Verallia dans des bouteilles allégées à Azuqueca. Le Royaume-Uni est confronté à des tarifs énergétiques plus élevés, mais le lancement de la Collection Contemporaine d'O-I a préservé le leadership du verre dans le gin artisanal. Le reste de l'Europe — notamment la Pologne, la République tchèque et l'Autriche — croît à 2,8 %, soutenu par la prochaine usine de Vetropack à Pöchlarn qui approvisionnera en bouteilles consignées l'Europe centrale.

Paysage concurrentiel

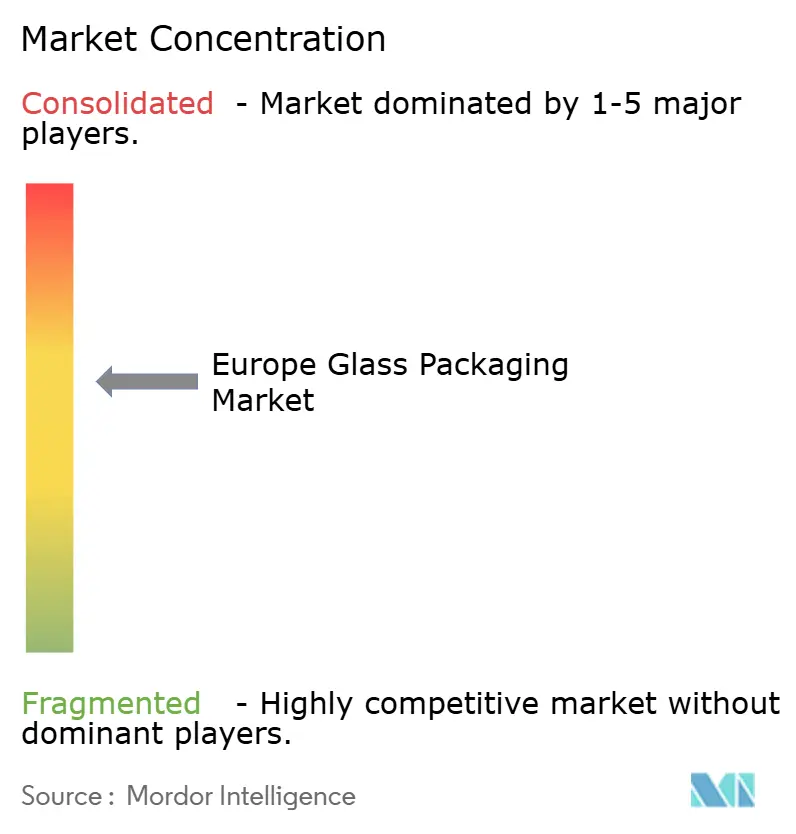

La concentration du marché est modérée à élevée, Ardagh, O-I, Verallia, Vidrala et BA Glass contrôlant collectivement environ 60 à 65 % de la capacité installée. Chacun s'est lancé dans des programmes de décarbonisation des fours de plusieurs centaines de millions de dollars pour sécuriser des contrats à long terme avec des entreprises multinationales de boissons et de pharmacie confrontées à des obligations de divulgation Scope 3. L'acquisition par Verallia de l'usine Corsico de Vidrala en 2024 et le mouvement de Vidrala vers le Chili en 2025 illustrent la double stratégie consistant à consolider les bastions européens tout en captant la croissance en Amérique du Sud, centrée sur le vin. Les fours hybrides-électriques et les objectifs de 50 % de teneur en calcin sont désormais des prérequis pour remporter des appels d'offres de boissons dans le cadre du règlement de l'UE sur les emballages et les déchets d'emballages.

En dessous du premier niveau, des entreprises spécialisées telles que Gerresheimer, Saverglass et Verescence s'appuient sur des certifications ISO 15378 et des studios de design pour remporter des contrats pharmaceutiques et cosmétiques à haute marge. L'investissement de Gerresheimer à Skopje et la recapitalisation par capital-investissement de Verescence cimentent cette orientation vers les niches premium. Les partenaires technologiques ajoutent une couche concurrentielle supplémentaire : TOMRA et Binder+Co fournissent des trieurs optiques assistés par IA qui améliorent la pureté du calcin, réduisant les défauts de lot et la consommation d'énergie jusqu'à 20 %.

Des perturbateurs émergents, notamment la plateforme de recharge MIWA et le prestataire de logistique circulaire zerooo, contournent les chaînes d'approvisionnement traditionnelles en co-développant des géométries de bouteilles propriétaires et un suivi numérique, poussant les acteurs établis à accélérer leurs propres offres de réutilisation. Dans ce contexte, la sécurisation de contrats d'achat d'énergie renouvelable, de fours à carburant flexible et de formats consignés standardisés sera déterminante pour maintenir ou développer la part du marché européen de l'emballage en verre au cours des cinq prochaines années.

Leaders du secteur européen de l'emballage en verre

Gerresheimer AG

Verallia S.A

Vidrala, S.A.

O-I Glass, Inc.

Stoelzle Oberglas GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Vetropack Austria GmbH a confirmé le démarrage à l'été 2026 de son usine de Pöchlarn, produisant des bouteilles consignées allégées réduisant le poids de 30 % et les émissions de 85 %.

- Décembre 2025 : Vidrala S.A. a accepté d'acquérir Cristalerías Toro au Chili pour 77 millions EUR (87 millions USD), avec une clôture attendue début 2026.

- Mai 2025 : Verescence SAS a connu des changements d'actionnariat, Movendo Capital et Draycott ayant pris des participations.

- Mai 2025 : Verallia S.A. a déclaré un chiffre d'affaires de 818 millions EUR, citant la reprise dans les boissons et le verre spécialisé.

Périmètre du rapport sur le marché européen de l'emballage en verre

L'emballage en verre désigne les contenants fabriqués en verre utilisés pour stocker, protéger et présenter des produits. Il est largement utilisé dans des secteurs tels que l'alimentation et les boissons, la pharmacie, la cosmétique et la chimie, car le verre est sûr, durable et préserve la qualité des produits.

Le rapport sur le marché européen de l'emballage en verre est segmenté par produit (bouteilles/contenants, flacons, ampoules, seringues/cartouches), par type de verre (borosilicate de type I, verre sodocalcique traité de type II, verre sodocalcique de type III, ambré), par utilisateur final (alimentation, boissons non alcoolisées, boissons alcoolisées, cosmétiques et soins personnels, pharmaceutique), par gamme de capacité (moins de 30 ml, 30-100 ml, 100-500 ml, 500-1 000 ml) et par pays (Allemagne, France, Italie, Espagne, Royaume-Uni, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Bouteilles / Contenants |

| Flacons |

| Ampoules |

| Seringues / Cartouches |

| Type I (Borosilicate) |

| Type II (Verre sodocalcique traité) |

| Type III (Verre sodocalcique) |

| Ambré |

| Alimentation |

| Boissons non alcoolisées |

| Boissons alcoolisées |

| Cosmétiques et soins personnels |

| Pharmaceutique |

| Moins de 30 ml |

| 30 - 100 ml |

| 100 - 500 ml |

| 500 - 1 000 ml |

| Allemagne |

| France |

| Italie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par produit | Bouteilles / Contenants |

| Flacons | |

| Ampoules | |

| Seringues / Cartouches | |

| Par type de verre | Type I (Borosilicate) |

| Type II (Verre sodocalcique traité) | |

| Type III (Verre sodocalcique) | |

| Ambré | |

| Par utilisateur final | Alimentation |

| Boissons non alcoolisées | |

| Boissons alcoolisées | |

| Cosmétiques et soins personnels | |

| Pharmaceutique | |

| Par gamme de capacité | Moins de 30 ml |

| 30 - 100 ml | |

| 100 - 500 ml | |

| 500 - 1 000 ml | |

| Par pays | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen de l'emballage en verre d'ici 2031 ?

Il est prévu qu'il atteigne 26,91 milliards USD, reflétant un CAGR de 3,06 % à partir de 2026.

Quel format de produit connaît la croissance la plus rapide en Europe ?

Les flacons pharmaceutiques devraient se développer à un rythme annuel de 3,82 % jusqu'en 2031.

Pourquoi le verre borosilicate gagne-t-il des parts de marché ?

Le borosilicate de type I répond aux normes pharmaceutiques strictes, et la demande des produits biologiques, des vaccins et des thérapies GLP-1 soutient un CAGR de 3,79 %.

Quel changement réglementaire affecte le plus les transformateurs européens ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose 10 % d'emballages de boissons réutilisables d'ici 2030, favorisant le verre consigné.

Comment les producteurs répondent-ils à la volatilité des prix de l'énergie ?

Les entreprises leaders installent des fours hybrides-électriques ou entièrement électriques et signent des contrats d'achat d'énergie renouvelable à long terme.

Quel pays enregistrera la croissance de marché la plus rapide ?

L'Italie devrait mener avec un CAGR de 4,18 % jusqu'en 2031, soutenu par la demande pharmaceutique et dans la cosmétique de luxe.

Dernière mise à jour de la page le: