Taille et part du marché de l'emballage en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

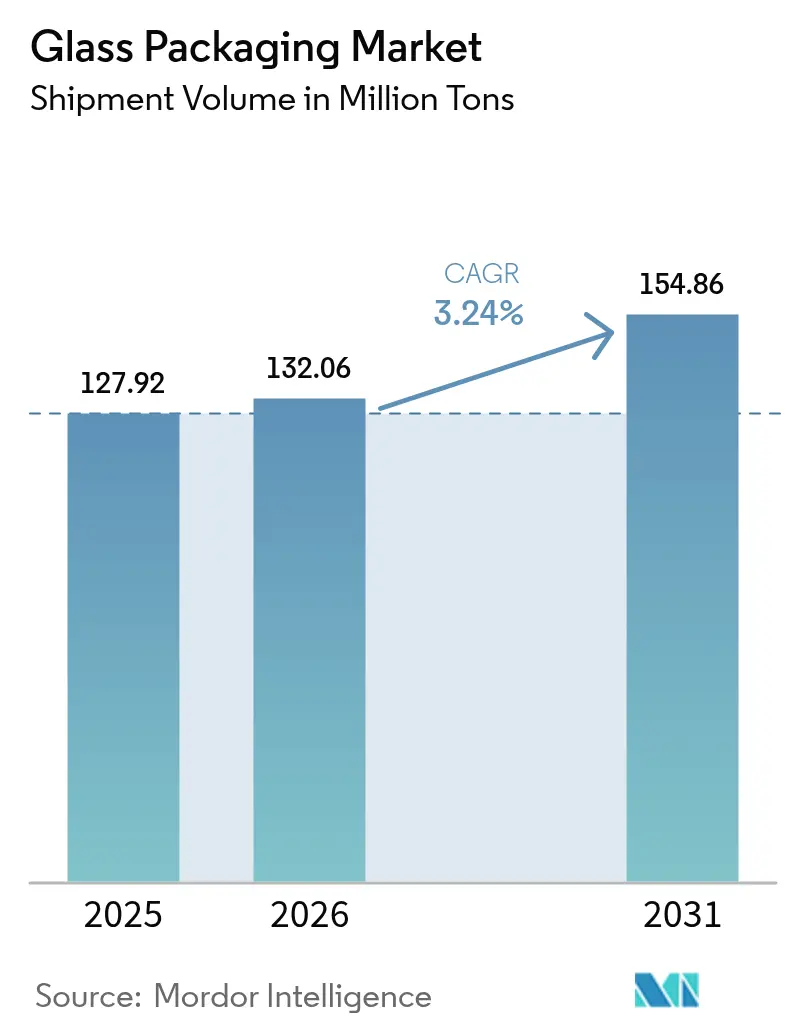

| Volume du Marché (2026) | 132.06 Millions de tonnes |

| Volume du Marché (2031) | 154.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

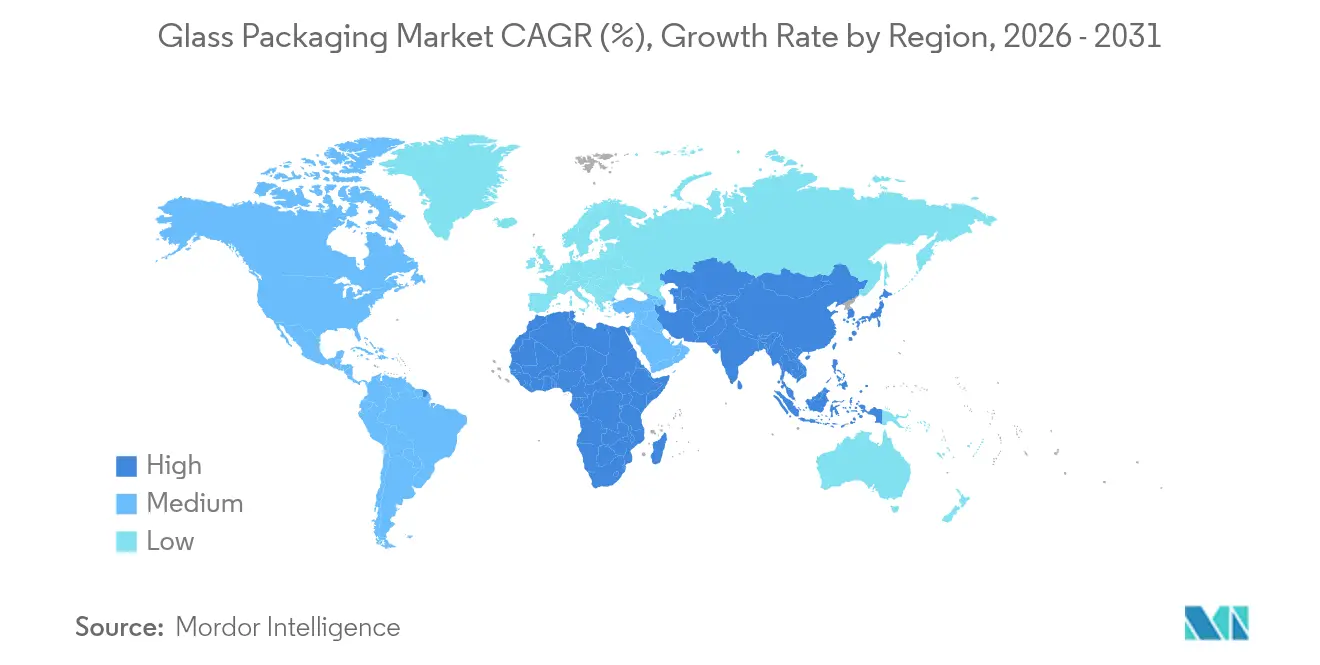

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en verre par Mordor Intelligence

La taille du marché de l'emballage en verre était évaluée à 127,92 millions de tonnes en 2025 et devrait progresser de 132,06 millions de tonnes en 2026 pour atteindre 154,86 millions de tonnes d'ici 2031, à un CAGR de 3,24 % durant la période de prévision (2026-2031). Cette croissance régulière, tirée par les volumes, reflète la transition du secteur vers des matériaux durables, la montée en puissance rapide de la production de flacons pour les nouveaux produits biologiques, et la premiumisation continue dans les boissons. Le verre conserve sa pertinence grâce à sa recyclabilité infinie, ses excellentes propriétés barrières et son aspect premium qui soutient la différenciation des marques. Les fabricants investissent dans des fours électriques, une teneur plus élevée en calcin et des conceptions de bouteilles allégées pour réduire les émissions et diminuer la consommation totale de matières. Parallèlement, les contenants de taille intermédiaire entre 500 ml et 1 l gagnent des parts de marché grâce à l'essor des formats familiaux et des achats en gros via les canaux de commerce électronique.

Principaux enseignements du rapport

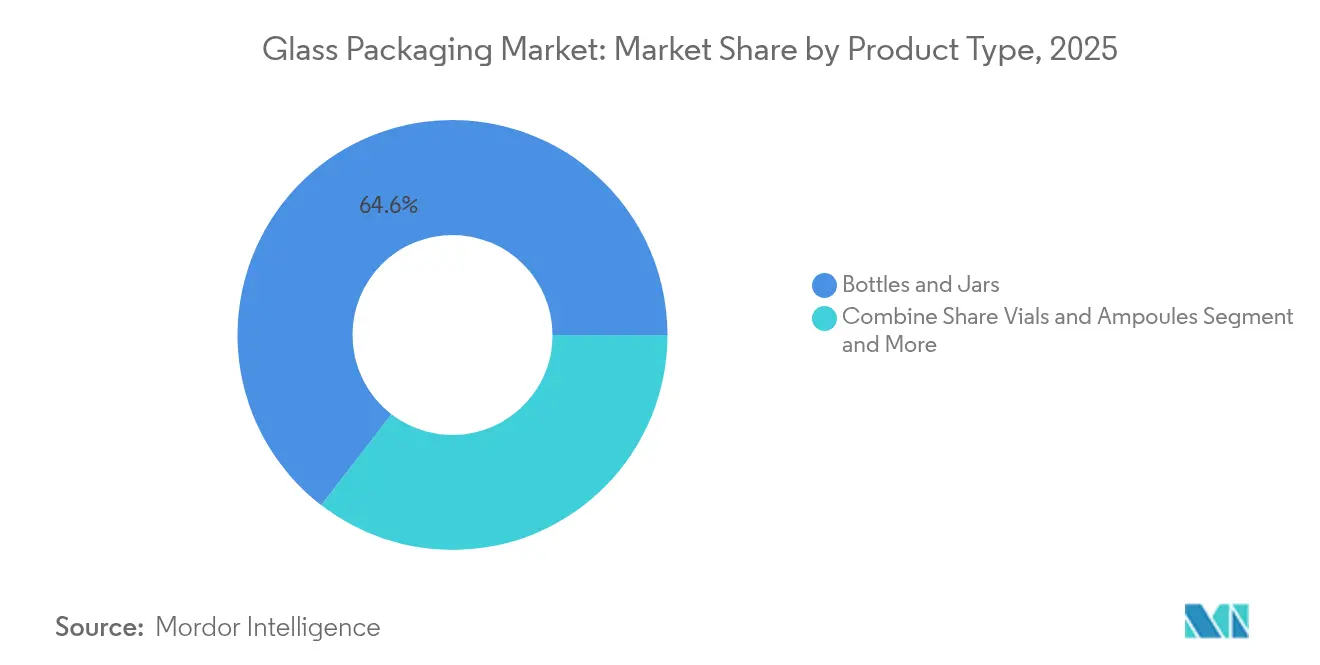

- Par type de produit, les bouteilles et bocaux ont représenté 64,55 % de la part de revenus en 2025, tandis que les flacons et ampoules devraient progresser à un CAGR de 6,28 % jusqu'en 2031.

- Par secteur d'utilisation finale, les boissons ont détenu 54,10 % de la part du marché de l'emballage en verre en 2025 ; les produits pharmaceutiques enregistrent le CAGR projeté le plus élevé à 7,11 % jusqu'en 2031.

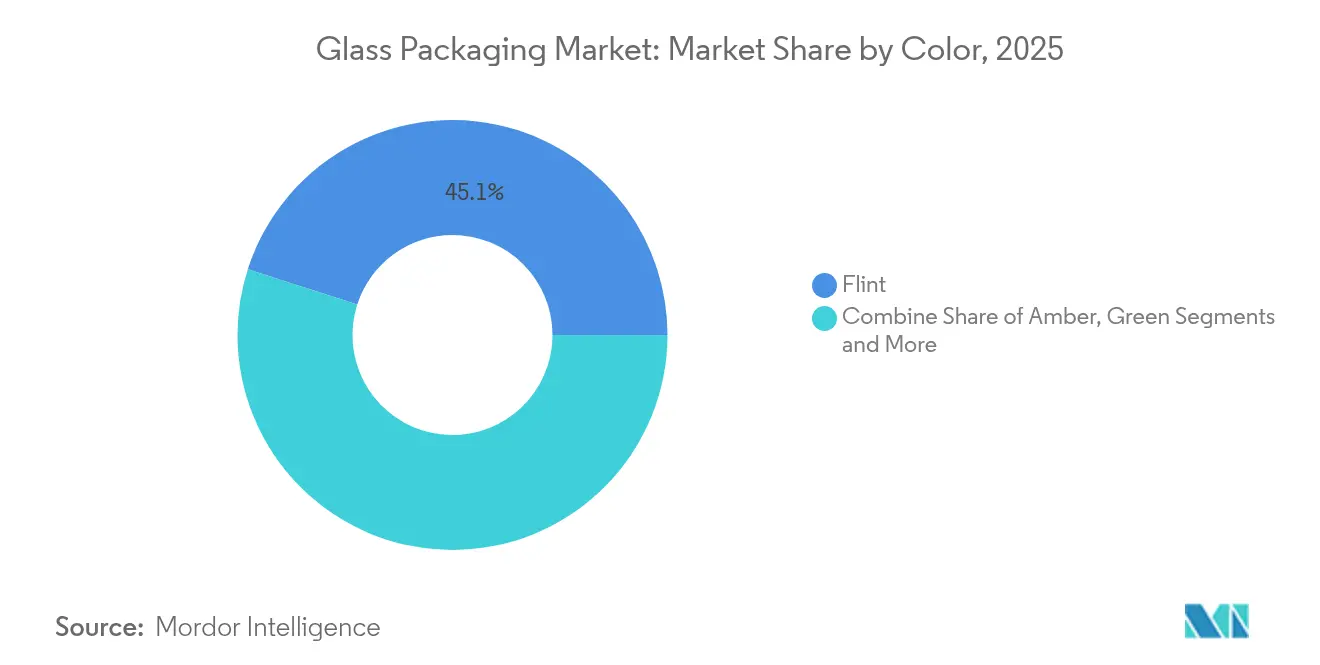

- Par couleur, le verre blanc a représenté 45,05 % de la part de revenus en 2025, tandis que le vert devrait progresser à un CAGR de 5,26 % jusqu'en 2031.

- Par capacité, la gamme 500-1 000 ml a capté 36,10 % de la taille du marché de l'emballage en verre en 2025 et progresse à un CAGR de 6,52 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 37,75 % du volume mondial en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher la croissance la plus rapide avec un CAGR de 7,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'emballage en verre*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des bières artisanales et des spiritueux premium | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Déploiement des vaccins à ARNm et à vecteurs stimulant la demande de flacons en verre pharmaceutiques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie cosmétique pour des emballages premium | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des cafés et boissons fonctionnelles prêts à boire en Asie | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Avantages multidimensionnels du verre d'emballage | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des bières artisanales et des spiritueux premium stimule la demande de bouteilles en verre

La multiplication des brasseries artisanales et des nouvelles distilleries alimente des commandes supplémentaires de bouteilles en verre. Ardagh Group a élargi son portefeuille de spiritueux premium en 2024 pour répondre à cet appétit. [1]Ardagh Group, "Ardagh Expands Premium Spirits Portfolio," ardaghgroup.com Le marché britannique des spiritueux a atteint 16,8 milliards GBP en 2024 avec plus de 50 distilleries supplémentaires, démontrant comment le positionnement premium stimule l'adoption du verre. Les cocktails prêts à boire devraient croître de 16,2 % par an jusqu'en 2030, favorisant le verre car il préserve les arômes et signale l'authenticité. La tendance hyperlocale dans la production de spiritueux bénéficie également aux petites séries de bouteilles en verre qui mettent en valeur le patrimoine artisanal. Les propriétaires de marques apprécient la clarté, la rigidité et l'inertie du matériau pour présenter des liquides ultra-premium.

Le déploiement des vaccins à ARNm et à vecteurs stimule la demande de flacons en verre pharmaceutiques

La montée en puissance de la production de nouveaux produits biologiques génère une demande soutenue pour les flacons de type I. SCHOTT Pharma a engagé 371 millions USD pour une usine en Caroline du Nord qui fournira des seringues en verre pour les médicaments GLP-1 et des systèmes polymères rechargeables pour les médicaments à ARNm. La FDA a publié des orientations actualisées sur les modifications des systèmes de fermeture des contenants en 2024, soulignant l'attention réglementaire portée à la qualité des flacons. [2]FDA, "Container Closure System and Component Changes," fda.gov La formulation Valor de Corning élimine le bore pour prévenir la délamination, améliorant la sécurité des médicaments tout en permettant des lignes de remplissage automatisées. Ces initiatives confirment la trajectoire de croissance à long terme des solutions du marché de l'emballage en verre pharmaceutique.

Demande croissante de l'industrie cosmétique pour des emballages premium

Les marques de beauté considèrent le verre à la fois comme écologique et valorisant pour le prestige. APackaging Group a signalé une adoption croissante de flacons en verre parmi les marques axées sur la durabilité. Verescence exploite des formes personnalisables et une teneur élevée en calcin pour satisfaire les maisons de luxe. Les études de marché montrent que le secteur mondial de la parfumerie a progressé de 10,2 % en 2024, créant de nouvelles opportunités pour le verre décoratif qui préserve les huiles volatiles. Le lancement par Lumson de 1 500 combinaisons d'emballages de parfums dans sa collection anniversaire illustre comment l'innovation en matière de design maintient le verre au cœur des stratégies beauté premium.

L'adoption des cafés et boissons fonctionnelles prêts à boire en Asie stimule la demande de bouteilles en verre allégées

Le segment des thés et cafés prêts à boire en Asie-Pacifique pourrait atteindre 172,28 milliards USD d'ici 2030 à un CAGR de 7,02 %. Les producteurs préfèrent les bouteilles en verre allégées qui combinent un aspect haut de gamme et une recyclabilité totale. Westrock Coffee a installé des lignes de stérilisation avancées en Arkansas pour préserver les arômes dans le verre en portion individuelle, soulignant les priorités de contrôle qualité. Les jeunes consommateurs en Chine et en Asie du Sud-Est associent le verre transparent aux ingrédients naturels, ce qui stimule à son tour la tarification premium et la fidélité à la marque.

Analyse de l'impact des freins sur le marché de l'emballage en verre*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de solutions alternatives | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de tubes en borosilicate de qualité pharmaceutique | -0.6% | Pôles pharmaceutiques mondiaux | Court terme (≤ 2 ans) |

| Empreinte carbone plus élevée dans la fabrication du verre | -0.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de solutions alternatives

L'aluminium allégé et les plastiques biosourcés émergents grignotent le volume adressable du marché de l'emballage en verre, notamment dans les segments de boissons sensibles aux coûts. Kopu Water met en avant la valeur résiduelle supérieure de l'aluminium, qui soutient des taux de récupération proches de 100 % dans les circuits en boucle fermée. BlueTriton a adopté des bouteilles en aluminium pour Poland Spring afin d'améliorer l'économie du recyclage. La politique européenne ciblant la réduction des produits pétrochimiques accélère l'innovation dans le PLA et le PEF, intensifiant la concurrence pour le verre.

La pénurie de tubes en borosilicate de qualité pharmaceutique limite l'approvisionnement en flacons

Les tubes de haute précision sont concentrés chez quelques fournisseurs, créant des goulots d'étranglement alors que la demande en produits biologiques s'accélère. SGD Pharma a élargi sa capacité de flacons siliconés en 2024 pour atténuer les pénuries. [3]Medical Plastics News, "SGD Pharma Expands Siliconised Vial Capacity," medicalplasticsnews.com Corning et SGD Pharma ont créé une coentreprise en Inde pour les Velocity Vials, mais l'approvisionnement tendu devrait persister à court terme. Le maintien de l'uniformité dimensionnelle et le respect des limites strictes d'endotoxines nécessitent des procédés à forte intensité capitalistique qui ralentissent les montées en cadence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'emballage en verre

Par type de produit :

les flacons pharmaceutiques stimulent l'innovationLes bouteilles et bocaux ont représenté 64,55 % des volumes de 2025, couvrant les secteurs de l'alimentation, des boissons et de la beauté. Les flacons et ampoules ont affiché la trajectoire la plus rapide, progressant à un CAGR de 6,28 % portés par les nouvelles thérapies cellulaires et géniques qui nécessitent des emballages inertes. SCHOTT Pharma a généré 1,034 milliard USD de chiffre d'affaires en 2024 grâce aux solutions de seringues et de flacons. Le verre Valor de Corning élimine la délamination, améliorant la durabilité dans les lignes de remplissage automatisées. La taille du marché de l'emballage en verre pour les flacons devrait progresser régulièrement à mesure que les pipelines de produits biologiques arrivent à maturité.

Les articles spécialisés plus larges tels que les contenants de laboratoire restent de niche mais stables. L'automatisation a remplacé la production soufflée à la main, garantissant une épaisseur de paroi uniforme et une précision dimensionnelle. L'acquisition de Bormioli Pharma par Gerresheimer ajoute la plateforme EZ-fill Smart pour rationaliser le traitement prêt au remplissage. La différenciation concurrentielle se concentre désormais sur les revêtements de surface et les bouchons intelligents qui surveillent l'observance.

Par secteur d'utilisation finale :

les boissons en tête tandis que les produits pharmaceutiques accélèrentLes boissons ont représenté 54,10 % de la part en 2025 grâce aux préférences bien ancrées pour le verre dans la bière, le vin et les spiritueux. Les marques artisanales choisissent des bouteilles en verre blanc pour mettre en valeur la couleur et la carbonatation. Les boissons non alcoolisées telles que les jus premium et les mélanges laitiers s'appuient également sur le verre pour l'intégrité des arômes. La part du marché de l'emballage en verre détenue par les boissons devrait se maintenir à mesure que les références premium dépassent les marques grand public.

Les produits pharmaceutiques représentent le segment à la croissance la plus rapide avec un CAGR de 7,11 %. La production de vaccins à ARNm et d'injectables GLP-1 poussera la taille du marché de l'emballage en verre pour la pharmacie à de nouveaux sommets d'ici 2031. Les cosmétiques, les parfums et les lignes de soins personnels se tournent vers le verre pour communiquer le luxe tout en répondant aux objectifs de recyclabilité. Les applications alimentaires maintiennent une demande de base, notamment pour les sauces et les condiments gastronomiques qui bénéficient de la visibilité du produit.

Par couleur :

le verre blanc domine toutes les applicationsLe verre blanc a représenté 45,05 % des expéditions en 2025, capitalisant sur la transparence qui permet aux consommateurs d'inspecter le niveau de remplissage et la pureté. L'ambré reste la norme pour les médicaments et la bière sensibles à la lumière, tandis que le vert est le segment de couleur à la croissance la plus rapide avec un CAGR de 5,26 % car les vignobles et les brasseurs artisanaux l'associent à des références écologiques. La teneur en calcin coloré soutient les économies d'énergie lors de la fusion.

Le bleu et les autres teintes personnalisées satisfont les marchés du parfum de luxe et du gin où la différenciation est essentielle. Une teneur plus élevée en matières recyclées ne compromet pas l'esthétique, renforçant l'acceptation parmi les marques premium. La segmentation par couleur démontre comment les signaux visuels s'entremêlent avec la durabilité pour façonner les décisions d'achat.

Par capacité :

les contenants de taille intermédiaire dominent le marchéLes contenants entre 500 ml et 1 l ont capté 36,10 % des volumes en 2025 et progresseront à un CAGR de 6,52 % à mesure que les familles privilégient moins de déplacements en magasin et des formats plus grands. Le commerce électronique amplifie cette préférence car les consommateurs peuvent manipuler des emballages plus lourds sans se rendre en magasin. Les marques utilisent l'allègement pour maintenir les coûts de fret à un niveau gérable tout en conservant l'aspect premium du verre.

Les petits formats de moins de 200 ml prospèrent dans les parfums haut de gamme, les cosmétiques de voyage et les flacons injectables. Les formats moyens de 200-500 ml conviennent à la bière artisanale et aux boissons fonctionnelles, répondant aux besoins de contrôle des portions. Les contenants de plus de 1 l s'adressent aux sauces de restauration collective et aux acheteurs institutionnels, où l'inertie du verre confère des avantages en termes de durée de conservation.

Analyse géographique

Marché européen de l'emballage en verre

L'Europe a contrôlé 37,75 % du volume de 2025 grâce à une base de fabrication mature, des objectifs de recyclage stricts et une culture du vin et des spiritueux bien ancrée. Verallia a mis en service le premier four entièrement électrique à Cognac, réduisant les émissions de CO₂ de 60 % et démontrant le leadership de la région en matière de décarbonisation. AGC Glass Europe a recyclé 700 000 tonnes de calcin en 2023, renforçant la dynamique d'économie circulaire. Des directives strictes en matière de responsabilité des producteurs font pencher le cadre réglementaire en faveur du verre par rapport à certains plastiques. La demande a légèrement reculé en 2024 en raison d'une baisse des volumes de bière, mais l'innovation et la premiumisation maintiennent la valeur stable.

Marché nord-américain de l'emballage en verre

L'Amérique du Nord reste un marché clé soutenu par les boissons artisanales et les pôles biotechnologiques. O-I Glass, le plus grand producteur de la région, envisage une réduction de capacité de 7 % d'ici mi-2025 afin d'aligner l'offre sur les évolutions de la demande. Les investissements dans l'électrification des usines de Veauche et d'Alloa soulignent l'engagement du groupe en faveur de la réduction des émissions. Les incitations réglementaires pour le contenu recyclé et les crédits d'impôt pour la fabrication avancée pourraient accélérer la modernisation.

Marché de l'emballage en verre en Asie-Pacifique

L'Asie-Pacifique affiche une croissance résiliente malgré des surstocks temporaires en Chine. BG Container Glass a enregistré un chiffre d'affaires de 432 millions USD en 2023 et prévoit un CAGR de 4,7 % jusqu'en 2030. Les fabricants de verre plat en Chine se réorientent vers les marchés photovoltaïques et automobiles, libérant des capacités pour le verre d'emballage une fois la demande rétablie. L'urbanisation rapide, l'émergence d'une nouvelle classe moyenne et l'essor des boissons prêtes à consommer soutiennent tous l'expansion à long terme du marché de l'emballage en verre.

Marché de l'emballage en verre au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé, à 7,67 %, jusqu'en 2031, portés par le développement des infrastructures et la hausse de la demande en produits de grande consommation. Vitro prévoit 400 millions USD d'investissements dans le verre en Égypte pour répondre à la croissance régionale. HORN a mis en service un nouveau four pour Frigoglass au Nigeria, attestant des progrès des capacités locales. Les politiques gouvernementales encourageant la fabrication nationale réduisent la dépendance aux importations et renforcent la résilience de la chaîne d'approvisionnement.

Marché de l'emballage en verre en Amérique du Sud

L'Amérique du Sud enregistre des gains réguliers grâce aux boissons de base et à l'amélioration des systèmes de recyclage. Les producteurs explorent des bouteilles allégées pour réduire les coûts logistiques sur de vastes territoires. Dans l'ensemble, les dynamiques géographiques illustrent la manière dont les cadres de durabilité, les prix de l'énergie et les préférences des consommateurs créent des trajectoires régionales diversifiées.

Paysage concurrentiel

Le secteur de l'emballage en verre présente une fragmentation modérée. O-I Glass, Ardagh Group et Gerresheimer dominent la production à grand volume mais font face à des challengers régionaux croissants. La revue « Fit to Win » d'O-I souligne comment les grands acteurs doivent continuellement optimiser leurs capacités dans les segments matures. L'échelle reste importante, mais les clients évaluent de plus en plus les fournisseurs sur leur empreinte carbone, leur flexibilité de conception et leur réactivité de service plutôt que sur le seul tonnage.

Les fusions et partenariats stratégiques reconfigurent le secteur. Gerresheimer a acquis Bormioli Pharma pour élargir les solutions de conditionnement et introduire des bouchons de surveillance numérique. SGD Pharma collabore avec Corning sur les Velocity Vials, intégrant la technologie du verre de nouvelle génération avec une portée d'approvisionnement mondiale. La communication sur la durabilité stimule également la différenciation : la gamme allégée ECOVA de Verallia contient 51 % de calcin et séduit des géants des boissons comme Heineken.

Les investissements technologiques se concentrent sur la décarbonation et la numérisation. Ardagh Group a rejoint CAP Glass en 2025 pour stimuler la récupération du calcin, réduisant la consommation d'énergie des fours. Saint-Gobain a lancé un four hybride visant une réduction des émissions de 75 %, signalant comment l'innovation est au cœur de la compétitivité. Les orientations actualisées de la FDA sur les fermetures resserrent les exigences techniques, élevant les barrières à l'entrée et favorisant les acteurs établis disposant de systèmes qualité en place.

Leaders du secteur de l'emballage en verre

Piramal Glass Private Limited

Owens-Illinois Inc.

Gerresheimer AG

Ardagh Group

SGD S.A. (SGD Pharma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'emballage en verre

- O-I Glass Inc. (Owens-Illinois)

- Ardagh Group

- Gerresheimer AG

- Wiegand-Glas GmbH

- Piramal Glass Pvt. Ltd.

- Hindustan National Glass & Industries Ltd.

- Verallia Deutschland AG

- SGD Pharma

- WestPack LLC

- Berlin Packaging LLC

- SGD Kipfenberg GmbH

- HEINZ-GLAS GmbH & Co. KGaA

- BA Glass Germany GmbH

- AGI glaspac

- Glashütte Freital GmbH

- KP Glas GmbH & Co. KG

- San Miguel Yamamura Packaging Corporation

- Hung Phu Glass Joint Stock Company (HuphuMeglass)

- Vietnam Nashley Technology Joint Stock Company

- Feemio Group Co., Ltd.

- Pavico Packaging Company Limited

- SCHOTT Pharma (SCHOTT Group)

- Pharma-Q Holdings (Pty) Ltd.

- Nurrin Pharmalab

- Stevanato Group Spa

- Corning Incorporated

- Kapoor Glass India Pvt. Ltd.

- Neelam Global Pvt. Ltd

- Khemka Glass

- Amputech Industry

- Stevanato Group

- Hindustan Glass Works

Développements récents dans le secteur du marché de l'emballage en verre

- Mai 2025 : Gerresheimer a présenté la plateforme Gx Cap et EZ-fill Smart à Pharmapack 2025 après l'acquisition de Bormioli Pharma.

- Avril 2025 : Ardagh Group s'est associé à CAP Glass pour renforcer l'infrastructure de recyclage.

- Mars 2025 : SCHOTT Pharma a engagé 371 millions USD pour une installation de flacons et seringues en Caroline du Nord.

- Février 2025 : Saint-Gobain Glass a lancé un four hybride visant une réduction de 75 % des émissions de CO₂.

Périmètre du rapport sur le marché mondial de l'emballage en verre

Le verre est l'un des matériaux d'emballage les plus appréciés des consommateurs soucieux de leur santé et de l'environnement. Il est fabriqué à partir de matières premières entièrement naturelles et durables. L'emballage en verre préserve le goût ou la saveur du produit et maintient l'intégrité ou la qualité nutritionnelle des aliments et des boissons. En plus de prolonger la durée de conservation, la haute barrière du verre contribue à prévenir la contamination croisée des odeurs et des saveurs entre les produits. Cela est particulièrement important pour les aliments aux saveurs ou aux odeurs uniques. L'emballage en verre garantit que les goûts et les arômes alléchants des produits alimentaires de la marque restent inchangés de la fabrication à la consommation.

Le marché de l'emballage en verre est segmenté par secteur d'utilisation finale (alimentation, boissons, soins personnels, soins de santé et soins ménagers) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et reste de l'Amérique latine], et Moyen-Orient et Afrique [Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Le rapport propose des prévisions et des tailles de marché en volume (unités) et en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Bouteilles et bocaux |

| Flacons et ampoules |

| Autres types de produits |

| Blanc |

| Ambré |

| Vert |

| Autres couleurs |

| Moins de 200 ml |

| 200-500 ml |

| 500-1 000 ml |

| Plus de 1 000 ml |

| Alimentation | ||

| Boissons | Boissons alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Boissons non alcoolisées | Boissons gazeuses | |

| Jus | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Autres secteurs d'utilisation finale | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Bouteilles et bocaux | ||

| Flacons et ampoules | |||

| Autres types de produits | |||

| Par couleur | Blanc | ||

| Ambré | |||

| Vert | |||

| Autres couleurs | |||

| Par capacité | Moins de 200 ml | ||

| 200-500 ml | |||

| 500-1 000 ml | |||

| Plus de 1 000 ml | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | Boissons alcoolisées | Bière | |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Boissons non alcoolisées | Boissons gazeuses | ||

| Jus | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage en verre ?

Le marché mondial s'établit à 132,06 millions de tonnes en 2026 et devrait atteindre 154,86 millions de tonnes d'ici 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les contenants en verre ?

Les produits pharmaceutiques sont en tête avec un CAGR de 7,11 % jusqu'en 2031, portés par la production de produits biologiques et de vaccins à ARNm.

Pourquoi le segment 500-1 000 ml est-il si important ?

Cette capacité représente 36,10 % du volume de 2025 et progresse à un CAGR de 6,52 % car les consommateurs préfèrent les formats familiaux pour les achats en gros.

Comment les fabricants de verre réduisent-ils leurs émissions de carbone ?

Les initiatives clés comprennent les fours électriques ou hybrides, une utilisation accrue de calcin recyclé et des conceptions de bouteilles allégées qui réduisent l'énergie par unité.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait progresser à un CAGR de 7,67 % jusqu'en 2031 grâce au développement des infrastructures et à la consommation croissante de produits de grande consommation emballés.

Quels matériaux alternatifs représentent la plus grande menace pour le verre ?

Les bouteilles en aluminium allégé et les polymères biosourcés tels que le PLA et le PEF gagnent du terrain, notamment dans les catégories de boissons sensibles aux coûts.

Dernière mise à jour de la page le: