Taille et part du marché européen du verre plat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.51 Milliards de dollars |

| Taille du Marché (2026) | 21.19 Milliards de dollars |

| Taille du Marché (2031) | 24.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

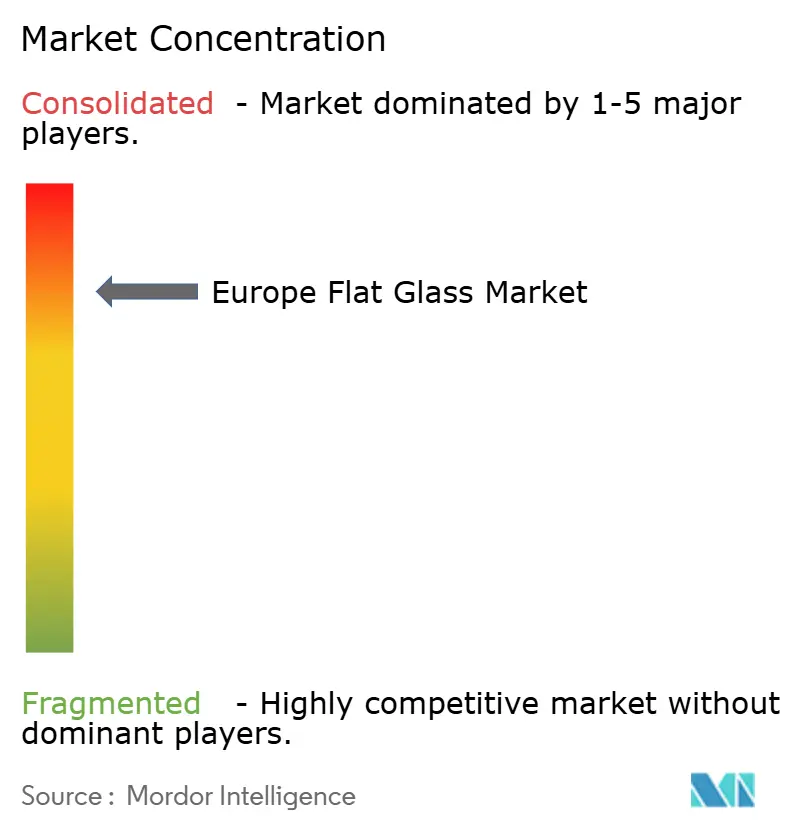

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du verre plat par Mordor Intelligence

La taille du marché européen du verre plat était évaluée à 20,51 milliards USD en 2025 et devrait croître de 21,19 milliards USD en 2026 pour atteindre 24,94 milliards USD d'ici 2031, à un TCAC de 3,31 % durant la période de prévision (2026-2031). En Europe, le marché du verre plat est en pleine transformation, sous l'impulsion de normes de performance énergétique croissantes, d'une expansion des installations solaires photovoltaïques et d'un virage vers les véhicules électriques. Si le verre recuit continue de dominer en volume, les variantes transformées - notamment les substrats isolés, feuilletés et trempés - bénéficient de marges plus élevées à mesure que les réglementations de construction se renforcent. Les coûts carbone ont fortement augmenté, entraînant des initiatives telles que l'électrification des fours et des essais à l'hydrogène vert. Par ailleurs, les programmes de subventions « Vague de rénovation » de l'Union européenne favorisent l'adoption du vitrage triple vitrage et du vitrage sous vide. Aujourd'hui, les avantages concurrentiels sont de plus en plus déterminés par les capacités de revêtement, l'accès au calcin de haute pureté et la capacité à sécuriser des contrats à long terme pour les énergies renouvelables.

Points clés du rapport

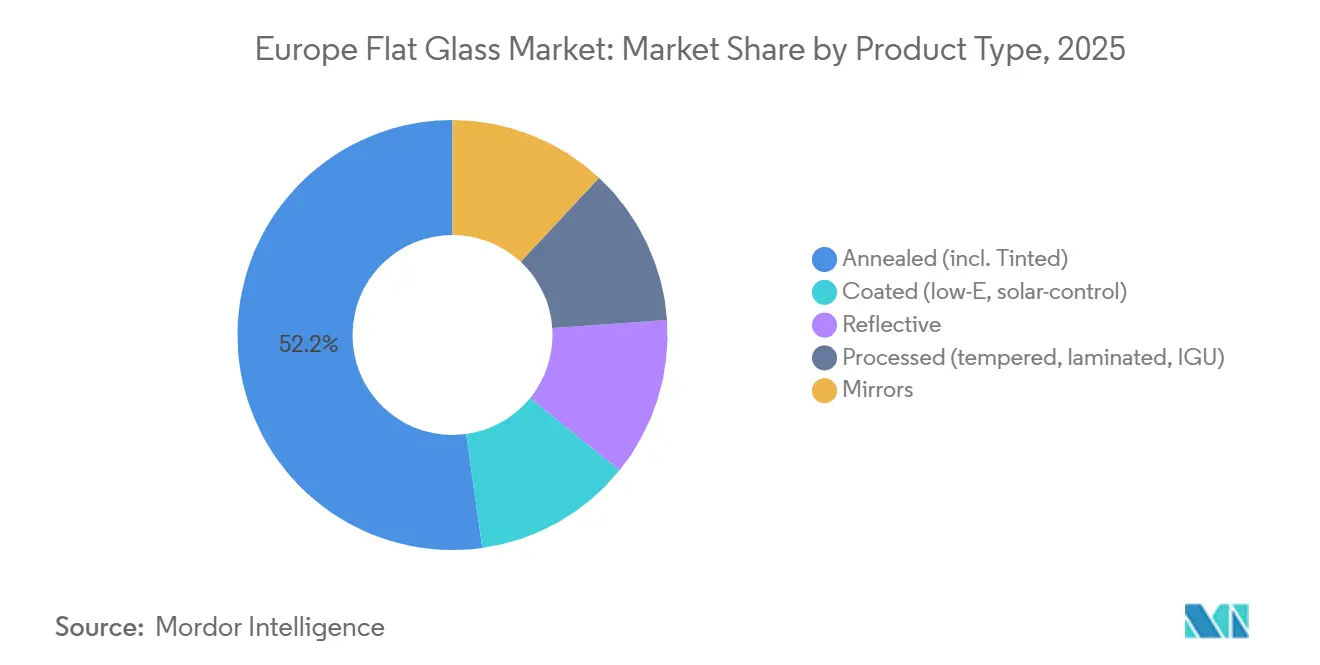

- Par type de produit, le verre recuit a représenté 52,21 % de la part du marché européen du verre plat en 2025 ; le verre transformé progresse à un TCAC de 3,61 % jusqu'en 2031.

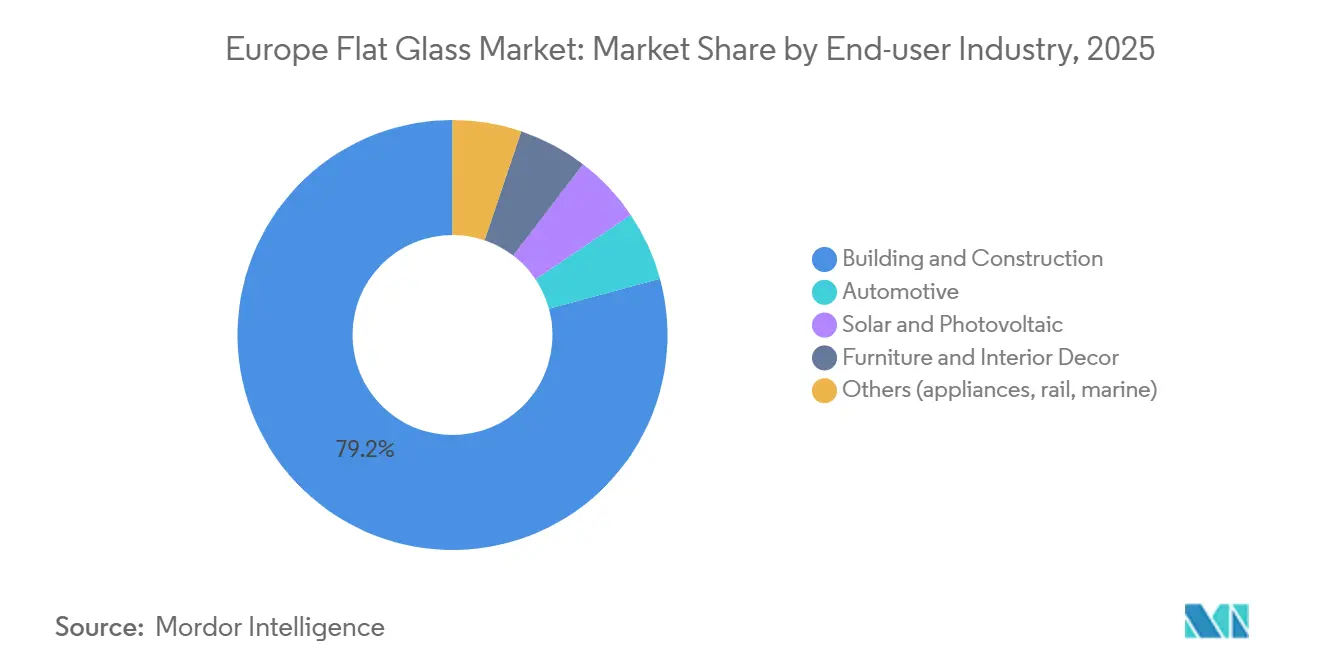

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 79,22 % de la taille du marché européen du verre plat en 2025, tandis que les applications solaires et photovoltaïques devraient se développer à un TCAC de 3,82 % entre 2026 et 2031.

- Par géographie, l'Allemagne détenait 28,63 % de la part des revenus du marché européen du verre plat en 2025 et devrait enregistrer le TCAC le plus rapide, à 3,42 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du verre plat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement des véhicules automobiles et vitrage panoramique | +0.60% | Allemagne, France, Espagne, République tchèque, Slovaquie | Moyen terme (2-4 ans) |

| Développement du solaire photovoltaïque stimulant le verre à motifs et le verre solaire | +0.70% | Allemagne, Espagne, Italie, Pologne, Portugal, Grèce | Long terme (≥ 4 ans) |

| Subventions de la « Vague de rénovation » de l'UE pour le verre à faible émissivité et le vitrage sous vide | +0.90% | Allemagne, France, Pays-Bas, Belgique, pays nordiques | Court terme (≤ 2 ans) |

| Lignes de flottage prêtes à l'hydrogène vert réduisant les émissions de portée 3 | +0.40% | Espagne, Allemagne, France, Turquie (pilote) | Long terme (≥ 4 ans) |

| Règles de biodiversité favorisant le vitrage à motifs respectueux des oiseaux | +0.20% | Allemagne, Autriche, Finlande, Suisse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allègement des véhicules automobiles et vitrage panoramique

En 2025, les constructeurs automobiles européens augmentaient l'utilisation de surfaces vitrées plus grandes dans les lancements de véhicules haut de gamme, dans le cadre d'une stratégie visant à compenser le poids des batteries et à améliorer l'autonomie des véhicules électriques à batterie. Le verre de toit feuilleté à réflexion infrarouge améliore le confort de l'habitacle sans recourir à la climatisation, tandis que les pare-brise à affichage tête haute stimulent les investissements dans les revêtements sub-microniques. Bien qu'un nombre limité de véhicules soient équipés de toits photovoltaïques intégrés en 2025, l'octroi de licences sur la technologie de Sono Motors indique une tendance vers une adoption plus large d'ici 2028. L'Allemagne et la France accueillent une part significative de la fabrication de verre automobile de la région, laissant les fournisseurs des régions orientales dépendants de contrats de revêtement à façon, ce qui comprime leurs marges bénéficiaires.

Développement du solaire photovoltaïque stimulant le verre à motifs et le verre solaire

L'initiative REPowerEU de l'Union européenne fixe un objectif solaire de 600 GW, ce qui implique une demande annuelle de 240 millions de m² de substrats à motifs et revêtus. Cette demande représente une augmentation de 35 % par rapport à la capacité de production actuelle. La nouvelle ligne de production de 6 millions de m² de Şişecam en Bulgarie, mise en service en janvier 2026, est axée sur le verre ultra-clair pour modules bifaciaux. L'Espagne et l'Italie installent collectivement 18 GW de capacité solaire par an, mais continuent d'importer du verre flotté à faible teneur en fer de Turquie et d'Égypte, où les coûts énergétiques sont inférieurs de 40 %. Seuls trois fours européens sont équipés d'une technologie de revêtement par rouleau pour texturer le verre à motifs à la vitesse de production. Les données publiées par le Fraunhofer en 2025 ont indiqué que les revêtements antireflets prolongent la durée de vie des modules solaires en atténuant les effets des cycles thermiques, encourageant les développeurs à adopter des substrats haut de gamme.

Subventions de la « Vague de rénovation » de l'UE pour le verre à faible émissivité et le vitrage sous vide

En 2025, les programmes des États membres ont alloué des financements importants pour le remplacement de fenêtres à haute performance. Cet investissement a entraîné une hausse notable des commandes de vitrage sous vide Fineo d'AGC au premier trimestre 2026. Le vitrage sous vide détient désormais une petite part dans les rénovations résidentielles, grâce à son architecture à micro-piliers permettant d'atteindre des valeurs U impressionnantes dans des profils minces. En Europe du Nord, les revêtements à faible émissivité sont appliqués sur la majorité des nouvelles fenêtres. En revanche, l'Europe du Sud accuse un retard avec une adoption moindre, une disparité attribuée au climat plus doux de la région. Cependant, le secteur fait face à des défis : seule une partie des installateurs possède la certification nécessaire pour manipuler le vitrage sous vide. Ce manque d'expertise soulève des préoccupations, car une manipulation inappropriée peut entraîner des fractures du joint de bordure.

Lignes de flottage prêtes à l'hydrogène vert réduisant les émissions de portée 3

À Bilbao, un consortium composé de Şişecam, Sidenor et Tecnalia a modernisé un four d'une capacité de 400 tonnes par jour pour fonctionner avec un mélange d'hydrogène, obtenant ainsi une réduction des émissions de CO₂. Le consortium a obtenu un financement du Fonds d'innovation de l'UE, avec l'objectif ambitieux de passer à une utilisation totale de l'hydrogène d'ici 2028. Par ailleurs, NSG prévoit d'installer des électrodes immergées dans son site de St. Helens d'ici fin 2026, les exploitant pour une partie de l'énergie de fusion. Cette démarche souligne non seulement l'engagement de NSG en faveur de l'innovation, mais évite également les coûts potentiels liés à l'infrastructure hydrogène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade du prix du carbone dans le cadre de la phase IV du SEQE-UE | -0.80% | UE-27, particulièrement en Pologne, en Tchéquie et en Allemagne | Court terme (≤ 2 ans) |

| Pénurie de calcin répondant aux seuils de pureté de fin de déchets de l'UE | -0.50% | France, Allemagne, Italie, Benelux | Moyen terme (2-4 ans) |

| Manque de compétences pour l'installation d'unités de vitrage isolant de grande taille | -0.30% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade du prix du carbone dans le cadre de la phase IV du SEQE-UE

Début 2026, les prix des quotas ont augmenté, faisant passer les coûts carbone du verre recuit à un pourcentage significatif de son prix de vente. Les producteurs opérant sur des réseaux à dominante charbon ont subi des pénalités accrues, les services publics répercutant les charges de portée 2. Bien que les importations devraient être soumises à des prélèvements similaires dans le cadre du Mécanisme d'ajustement carbone aux frontières (MACF), une faille de transbordement a permis à un volume substantiel de verre flotté sous-évalué d'entrer dans le bloc en 2025. En 2025, Saint-Gobain a subi une compression de ses marges en raison de l'électrification rapide et des Accords d'achat d'électricité.

Pénurie de calcin répondant aux seuils de pureté de fin de déchets de l'UE

En 2025, une part significative du verre récupéré ne répondait pas aux normes de pureté requises. En raison de la qualité inférieure des bacs à couleurs mélangées dans la région d'Europe du Sud, les fours ont été contraints de réduire la teneur en calcin et d'augmenter la consommation de gaz. Bien que plusieurs usines de l'UE se spécialisent dans le délaminage du PVB issu du verre automobile feuilleté, cela a entraîné des pénuries d'approvisionnement régionales. La ligne de tri optique de NSG en Pologne atteint des taux de pureté élevés, mais fait face à une longue période de retour sur investissement dans le contexte actuel des prix du calcin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre transformé capte une prime de marge

Le verre recuit a représenté 52,21 % du volume de 2025, mais les variantes transformées devraient croître à un TCAC de 3,61 % durant la période de prévision 2026-2031, à mesure que les codes de sécurité et les mandats énergétiques progressent. Le verre trempé, dont le prix est supérieur à celui du verre recuit, est obligatoire pour les balustrades et les vitres latérales. Les panneaux feuilletés répondent quant à eux aux exigences de sécurité et d'acoustique. Les unités de vitrage isolant, la catégorie transformée à la croissance la plus rapide, enrichissent leur offre avec des revêtements à faible émissivité, des remplissages de gaz noble et des espaceurs à bord chaud pour s'aligner sur les normes de la maison passive. Le vitrage sous vide Fineo, avec une épaisseur d'unité réduite, simplifie la rénovation dans les cadres patrimoniaux. Si l'Allemagne et la France dominent avec la majorité de la capacité d'unités de vitrage isolant, l'Espagne et la Pologne dépendent des exportations de verre recuit pour leur transformation en aval. En Allemagne, en France et aux Pays-Bas, les revêtements à faible émissivité triple argent sont la clé pour débloquer les subventions de rénovation maximales, poussant les taux d'utilisation des lignes de revêtement à des niveaux élevés. Par conséquent, à mesure que les constructeurs reconnaissent de plus en plus les économies d'énergie sur le cycle de vie, la part de marché du verre recuit en Europe devrait diminuer d'ici 2031.

Par secteur d'utilisation finale : les applications solaires et photovoltaïques s'accélèrent

En 2025, le secteur du bâtiment et de la construction représentait 79,22 % du chiffre d'affaires total. Les rénovations résidentielles, stimulées par une subvention en Allemagne et des mandats d'audit en France, ont principalement alimenté ces expéditions. La demande non résidentielle a progressé à un rythme plus modéré, en grande partie en raison de l'essor du télétravail, qui a limité la création de nouveaux bureaux. Cependant, la construction de centres de données s'est distinguée comme un contributeur significatif, consommant une part substantielle du vitrage coupe-feu.

Les secteurs solaire et photovoltaïque ont mené le marché avec un TCAC robuste de 3,82 % projeté sur la période de prévision 2026-2031, porté par les objectifs d'installation ambitieux fixés par REPowerEU. Dans le secteur automobile, si les volumes se sont alignés sur une production de véhicules stable, la teneur en verre des véhicules électriques à batterie a augmenté, compensant efficacement toute baisse potentielle des ventes unitaires. Le secteur de l'hôtellerie, soutenu par la hausse des taux d'occupation hôtelière en 2025, a connu une forte augmentation des rénovations, notamment dans les miroirs et la décoration intérieure, signalant une solide reprise du secteur.

Analyse géographique

En 2025, l'Allemagne a sécurisé 28,63 % des revenus et devrait croître à un taux annuel de 3,42 % durant la période de prévision 2026-2031. En Bavière, l'acquisition par Saint-Gobain d'une installation de revêtement garantit un approvisionnement local en substrats à faible émissivité double argent. La France, occupant la deuxième position, prévoit une hausse significative de sa production de construction, portée par la mise en œuvre d'audits énergétiques obligatoires pour les logements.

Après deux années consécutives de déclin, le Royaume-Uni a connu une reprise au premier semestre 2025, avec des expéditions accrues attribuées à la stabilisation des taux hypothécaires. NSG pilote un projet à St Helens, visant un passage à l'énergie de fusion électrifiée d'ici 2026. L'Italie et l'Espagne sont toutes deux sur une trajectoire de croissance, portées par les investissements dans le solaire photovoltaïque et les infrastructures, l'Espagne accueillant également la modernisation du four à hydrogène HyGlass.

La Pologne, en reprise après un recul en 2024, mène le rebond de l'Europe de l'Est, soutenue par le renouvellement des flux du Fonds de cohésion. Dans la région Benelux, le vitrage sous vide connaît une adoption précoce, Fineo captant une part du marché de la rénovation néerlandais. Les pays nordiques sont en tête de la consommation par habitant, portés par des codes de valeur U stricts fixés en dessous de 0,6 W/m²K. Enfin, la Grèce, bénéficiant d'un boom hôtelier tiré par le tourisme, a spécifié une quantité substantielle de vitrage en 2025.

Paysage concurrentiel

Le marché européen du verre plat est consolidé. Saint-Gobain, NSG Group, Şişecam et AGC commandent une part significative de la capacité de flottage. Cependant, une multitude de revêteurs indépendants et de fabricants d'unités de vitrage isolant contribuent à un paysage aval fragmenté. En mars 2025, Saint-Gobain a renforcé son emprise sur les revêtements à faible émissivité haut de gamme avec son rachat de Glass Service. Par ailleurs, Guardian Glass a quitté le Luxembourg en 2024, réduisant l'offre marchande mais renforçant ses contrats automobiles[1].

Les coûts carbone dans le cadre du SEQE-UE ont impacté les marges de Saint-Gobain. Cela a conduit l'entreprise à se tourner vers l'électrification et les Accords d'achat d'électricité. Les investissements de Şişecam en Bulgarie et en Espagne sont prêts à exploiter les capacités de verre solaire et prêtes à l'hydrogène. Parallèlement, NSG a canalisé des ressources vers une ligne de revêtement polonaise, visant les rénovations en Europe centrale.

L'innovation est en hausse : en 2025, l'Office européen des brevets a accordé plusieurs brevets dans le domaine du verre, dont beaucoup portent sur des couches d'argent plus minces qui réduisent les coûts matériaux[2]Office européen des brevets, "Brevets de technologie du verre 2025," epo.org . Le vitrage sous vide Fineo d'AGC et l'AviSafe de Pilkington capitalisent sur des niches haut de gamme, réalisant des hausses de prix notables. De plus, Press Glass a automatisé la découpe d'unités de vitrage isolant de grande taille, réduisant la main-d'œuvre sur site et rationalisant les calendriers de façade.

Leaders du secteur européen du verre plat

Saint-Gobain

AGC Inc.

Şişecam

Koch Industries

Nippon Sheet Glass Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGC Inc. a annoncé le lancement d'une ligne de production de verre plat modernisée dans son usine AGC Barevka à Teplice, exploitée par sa filiale AGC Glass Europe S.A. Connue sous le nom de « Projet de recherche et développement Volta », cette initiative, développée en collaboration avec Saint-Gobain, intègre un four pilote utilisant une technologie innovante de production de verre plat, marquant une étape mondiale.

- Septembre 2024 : AGC Glass Europe, filiale du groupe mondial AGC Inc., a formé un partenariat stratégique avec ROSI, l'une des principales entreprises spécialisées dans la récupération et le recyclage de matières premières à haute valeur ajoutée issues de l'industrie photovoltaïque. Cette collaboration vise à améliorer le recyclage et la réutilisation du verre photovoltaïque pour la production de verre plat.

Périmètre du rapport sur le marché européen du verre plat

Le verre plat, souvent appelé verre en feuille ou verre à glace, est fréquemment utilisé pour fabriquer des panneaux solaires, des fenêtres, des miroirs et des portes. Le sable, la silice, le calcaire et le carbonate de soude sont fondus pour créer le liquide, qui est ensuite refroidi pour créer le produit de l'épaisseur requise.

Le rapport sur le marché européen du verre plat est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en recuit, revêtu, réfléchissant, transformé et miroirs. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, solaire et photovoltaïque, mobilier et décoration intérieure, et autres. Le rapport couvre également la taille du marché et les prévisions pour le verre plat dans 6 pays des principales régions européennes. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Recuit (y compris teinté) |

| Revêtu (faible émissivité, contrôle solaire) |

| Réfléchissant |

| Transformé (trempé, feuilleté, unité de vitrage isolant) |

| Miroirs |

| Bâtiment et construction |

| Automobile |

| Solaire et photovoltaïque |

| Mobilier et décoration intérieure |

| Autres (appareils électroménagers, ferroviaire, maritime) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pologne |

| Benelux |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) |

| Reste de l'Europe |

| Par type de produit | Recuit (y compris teinté) |

| Revêtu (faible émissivité, contrôle solaire) | |

| Réfléchissant | |

| Transformé (trempé, feuilleté, unité de vitrage isolant) | |

| Miroirs | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile | |

| Solaire et photovoltaïque | |

| Mobilier et décoration intérieure | |

| Autres (appareils électroménagers, ferroviaire, maritime) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Benelux | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du verre plat en 2026 ?

La taille du marché européen du verre plat s'élève à 21,19 milliards USD en 2026 et devrait atteindre 24,94 milliards USD d'ici 2031 à un TCAC de 3,31 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les variantes transformées telles que les unités trempées, feuilletées et isolées croissent à 3,61 % par an.

Pourquoi la demande de verre solaire est-elle en hausse ?

Le plan REPowerEU vise 600 GW de capacité solaire d'ici 2030, générant un besoin annuel de 240 millions de m² de substrats à motifs et revêtus.

Comment les prix du carbone affectent-ils les producteurs ?

Les quotas du SEQE-UE à 85 EUR/t CO₂ ajoutent désormais environ 8 % aux coûts du verre recuit, accélérant les investissements en décarbonation.

Quel pays est en tête des revenus régionaux ?

L'Allemagne contribue à 28,63 % des revenus, soutenue par une subvention de remplacement de fenêtres de 14 milliards EUR et des codes énergétiques stricts.

Dernière mise à jour de la page le: