Taille et part du marché européen des bouteilles et conteneurs en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

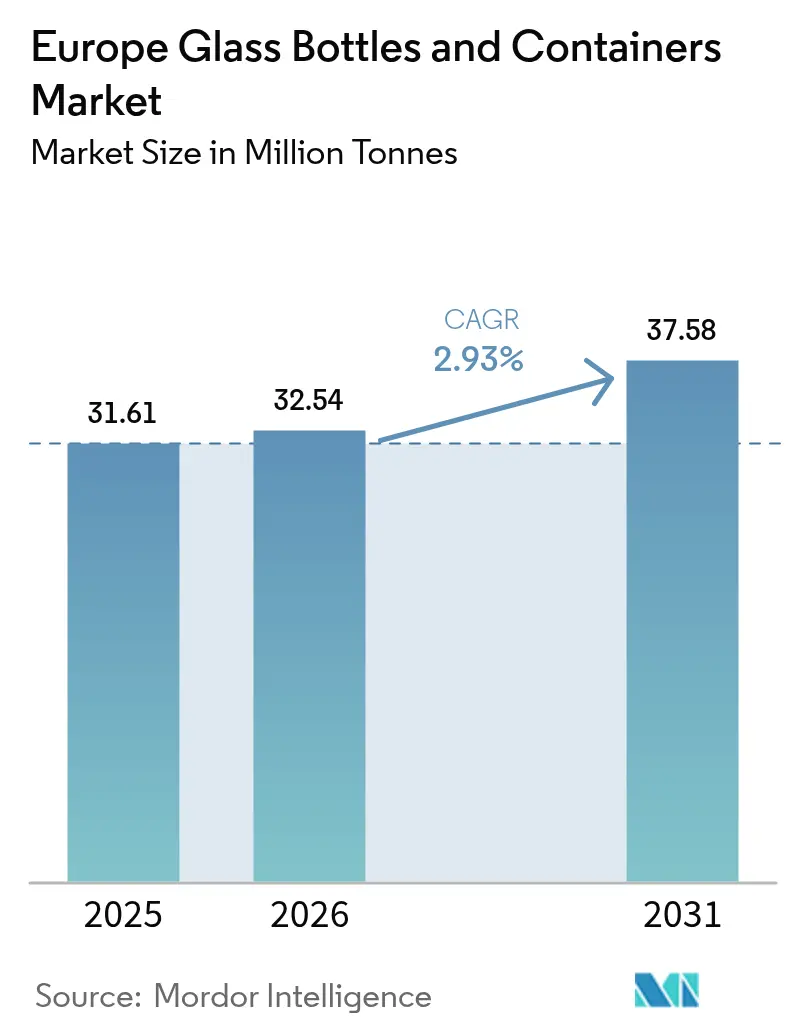

| Taille du marché de l'année de base (2025) | 31.61 Millions de tonnes |

| Volume du Marché (2026) | 32.54 Millions de tonnes |

| Volume du Marché (2031) | 37.58 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bouteilles et conteneurs en verre par Mordor Intelligence

La taille du marché européen des bouteilles et conteneurs en verre devrait progresser de 31,61 millions de tonnes en 2025 à 32,54 millions de tonnes en 2026, et les prévisions tablent sur 37,58 millions de tonnes d'ici 2031, soit un TCAC de 2,93 % sur la période 2026-2031. Des gains réguliers proviennent des applications de boissons premium, de cosmétiques et pharmaceutiques, qui compensent une demande atone dans les volumes de masse pour l'alimentation et la bière, dans un contexte de coûts énergétiques durablement élevés. Les fabricants privilégient les fours électriques, hybrides et prêts à l'hydrogène afin de limiter leur exposition aux combustibles, tandis que les conceptions de bouteilles allégées et les taux de calcin plus élevés préservent les marges et favorisent les objectifs d'économie circulaire. L'optimisation stratégique des capacités, comme la réduction européenne de 7 % planifiée par O-I d'ici mi-2025, aligne l'offre avec une demande à court terme modérée ; toutefois, la compétitivité à long terme repose sur le leadership technologique et l'alignement réglementaire avec le Pacte vert européen.[1]Greg Morris, « O-I CEO Warns of Further Job Cuts in 2025 », glass-international.com L'activité de fusions-acquisitions se poursuit, les producteurs recherchant des positions dans des niches à forte valeur ajoutée ; l'acquisition par Gerresheimer de Bormioli Pharma pour 800 millions EUR (904 millions USD) et celle par Verallia de l'unité italienne de Vidrala pour 230 millions EUR (260 millions USD) illustrent cette tendance à la consolidation.

Principaux enseignements du rapport

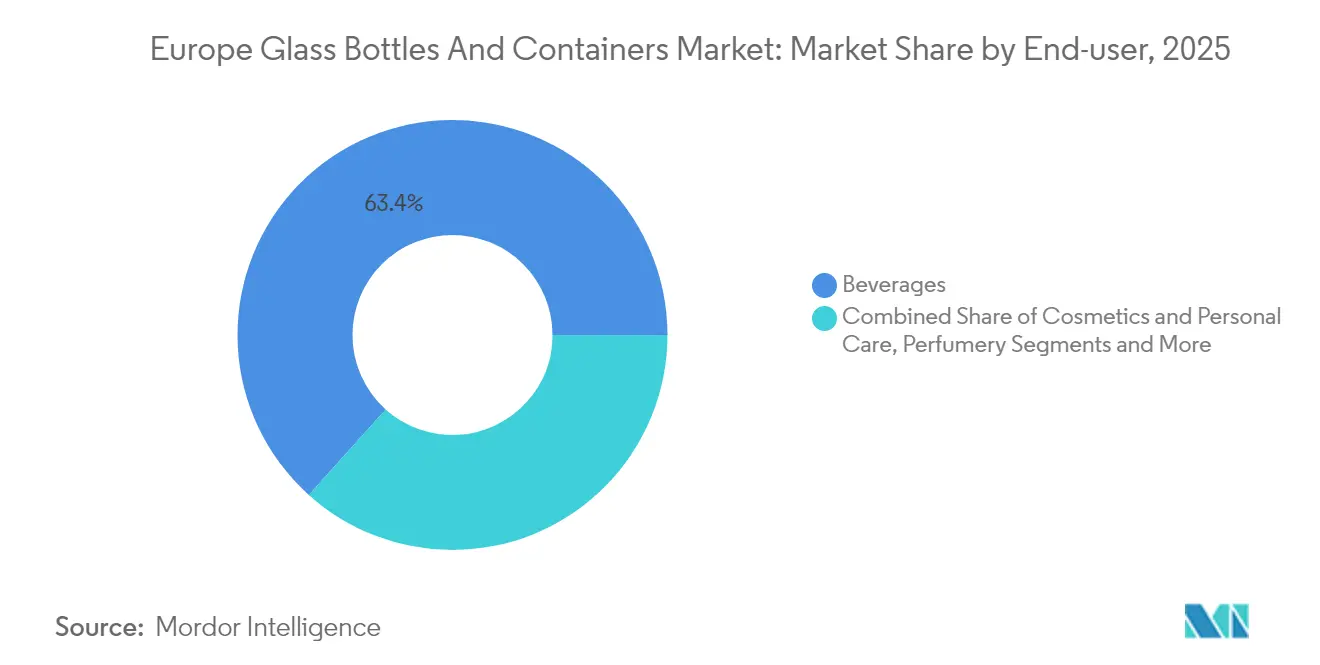

- Par utilisateur final, les boissons ont représenté 63,35 % de la part du marché européen des bouteilles et conteneurs en verre en 2025.

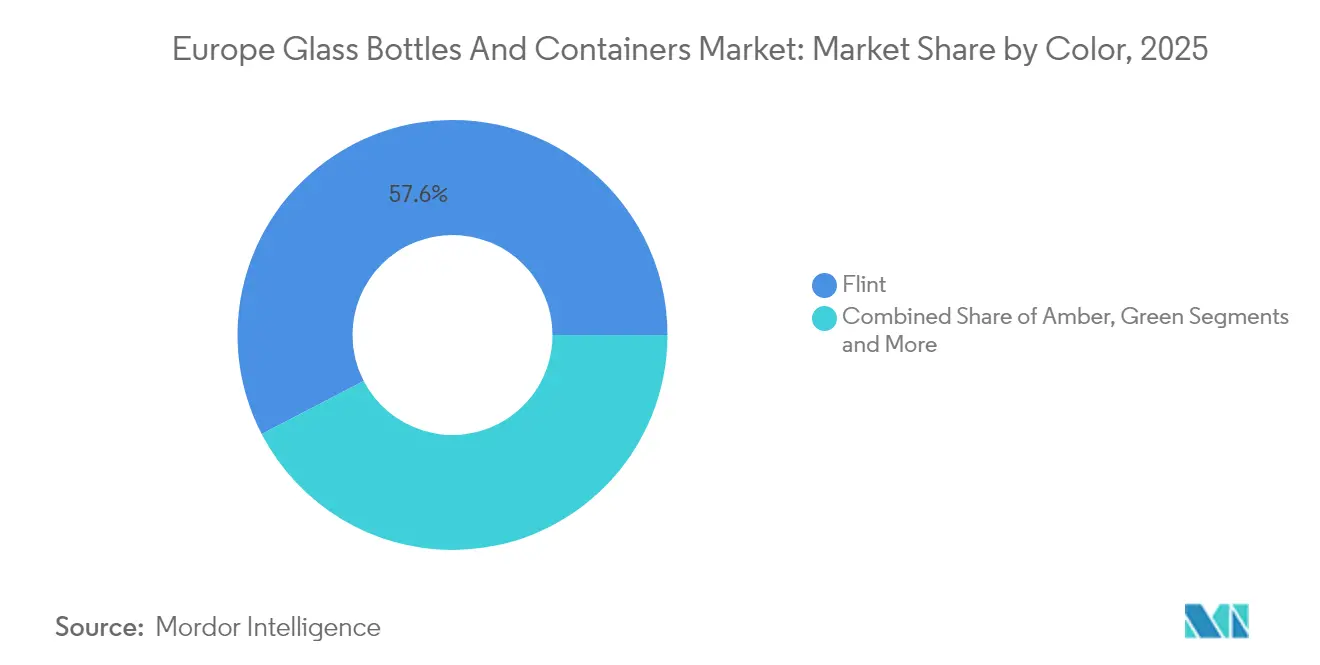

- Par couleur, le marché européen des bouteilles et conteneurs en verre pour le verre ambré devrait progresser à un TCAC de 3,44 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des bouteilles et conteneurs en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les exportations de produits emballés en verre contribuent à hauteur de plusieurs milliards à la valeur ajoutée de l'UE | +0.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Les objectifs d'économie circulaire et de neutralité carbone alimentent la modernisation des fours | +0.6% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| La préférence des consommateurs pour un emballage recyclable et esthétique favorise le verre | +0.5% | Europe occidentale | Moyen terme (2-4 ans) |

| La croissance des exportations pharmaceutiques stimule la demande de flacons de type I et III | +0.3% | Allemagne, France, Italie, Suisse | Court terme (≤ 2 ans) |

| La premiumisation dans l'alimentation, les boissons et les cosmétiques dynamise la demande de verre | +0.4% | Europe occidentale | Moyen terme (2-4 ans) |

| La dynamique de durabilité et les interdictions du plastique accélèrent l'adoption de l'emballage en verre | +0.5% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exportations de produits emballés en verre contribuent à hauteur de plusieurs milliards à la valeur ajoutée de l'UE

Un commerce extérieur soutenu dans le secteur du vin, de la bière et des produits pharmaceutiques soutient une absorption régulière pour le marché européen des bouteilles et conteneurs en verre, même lorsque la consommation intérieure ralentit. L'Allemagne a expédié 1,45 milliard de litres de bière en 2024, et les exportations de vin italiennes ont progressé de 5,5 % pour atteindre 8,136 milliards EUR, confortant le verre comme signal de qualité dans les circuits mondiaux. Les règles d'étiquetage de l'UE et les indications géographiques protègent les produits premium, garantissant la stabilité des volumes pour le marché européen des bouteilles et conteneurs en verre. Les exportateurs de boissons acceptent des coûts d'emballage plus élevés, car le verre garantit l'intégrité du produit et soutient la narration de marque sur les marchés matures comme émergents. Cette orientation à l'exportation atténue les baisses cycliques de la demande régionale et encourage les modernisations de fours adaptées à un emballage haut de gamme. Les producteurs qui remportent des contrats d'exportation importants concluent souvent des accords d'approvisionnement à long terme, améliorant les taux d'utilisation et la visibilité des flux de trésorerie.

Les objectifs d'économie circulaire et de neutralité carbone alimentent la modernisation des fours

Les pressions du système d'échange de quotas d'émissions de l'UE ont favorisé les investissements dans des fours 100 % électriques et hybrides sur le marché européen des bouteilles et conteneurs en verre. L'unité Cognac de Verallia fonctionne entièrement à l'énergie renouvelable et réduit les émissions de CO₂ de 60 %, tandis que la ligne NextGen d'Obernkirchen d'Ardagh combine 80 % d'électricité verte et 20 % de gaz pour une réduction d'empreinte de 64 %. O-I a alloué 65 millions USD à l'électrification de son usine de Veauche, illustrant la manière dont les cycles de modernisation privilégient désormais la décarbonation plutôt que les simples ajouts de capacité.[2]Kelsey Lambers, « O-I Glass to Invest $65 Million in Veauche », o-i.com Les conceptions hybrides réduisent le risque opérationnel en préservant la stabilité de la fonte lors des fluctuations du réseau électrique, et permettent aux entreprises de se couvrir contre la volatilité des prix du gaz et de l'électricité. Les coûts carbone à long terme, notamment le mécanisme d'ajustement carbone aux frontières proposé, confèrent aux premiers adoptants un avantage de coût durable. L'intensité des dépenses en capital est élevée, mais le cofinancement par les subventions d'innovation de l'UE et les obligations vertes allège la pression sur les bilans.

La préférence des consommateurs pour un emballage recyclable et esthétique favorise le verre

Les données d'enquêtes menées dans plusieurs États membres de l'UE montrent que les consommateurs associent de plus en plus le verre à la qualité premium et à la responsabilité environnementale ; les marques réagissent en migrant leurs références phares du plastique vers le verre, comme en témoigne le passage du sérum Advanced Night Repair d'Estée Lauder au verre en 2024. Une communication claire autour de la recyclabilité infinie et de l'absence de plastique permet aux produits de gagner des emplacements en rayon à des prix plus élevés, notamment dans les cosmétiques et les spiritueux artisanaux. La demande accrue de designs tactiles et embossés stimule les services de décoration à valeur ajoutée au sein du marché européen des bouteilles et conteneurs en verre, tandis que l'impression numérique raccourcit les cycles de lancement pour les éditions limitées. Les tableaux de bord durabilité des enseignes de distribution récompensent les emballages primaires recyclables, incitant les lignes de marques distributeur à se tourner vers le verre dans des catégories telles que les sauces premium et le miel. En aval, des pilotes de logistique inverse pour le verre rechargeable renforcent davantage l'image verte de ce matériau et préparent le terrain pour des systèmes de réutilisation plus larges.

La croissance des exportations pharmaceutiques stimule la demande de flacons en verre de type I et III

Les biologiques et les traitements GLP-1 nécessitent des conteneurs chimiquement inertes, ce qui accroît la demande de flacons de type I en borosilicate produits en Allemagne, en France et en Suisse. Le chiffre d'affaires de SCHOTT Pharma dans la distribution de médicaments a progressé de 28 % pour atteindre 439 millions EUR en 2024, tandis que les ventes nord-américaines de Bormioli Pharma ont bondi de 47 % après des ajouts de capacité. Les lignes de remplissage et de finition orientées à l'exportation s'appuient sur la conformité stricte aux BPF en Europe, maintenant les fours nationaux chargés pour de longues séries. Les normes techniques plus élevées font augmenter les prix de vente moyens et protègent les marges des fluctuations des matières premières. Les fours pharmaceutiques fonctionnant avec des tolérances thermiques plus strictes, les producteurs privilégient les technologies électriques ou à oxy-combustible qui stabilisent la température et réduisent les NOx. La croissance des thérapies injectables ancre une base de demande à haute valeur ajoutée qui complète les volumes de boissons plus cycliques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des prix de l'énergie menace l'économie des fours et les marges bénéficiaires | -0.8% | Allemagne, Europe de l'Est | Court terme (≤ 2 ans) |

| Les alternatives d'emballage en plastique et en métal érodent la part du verre dans les références grand public | -0.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Les risques logistiques et de casse alourdissent les coûts dans la distribution longue distance | -0.2% | Commerce transfrontalier | Moyen terme (2-4 ans) |

| Les lacunes dans la collecte du calcin en Europe de l'Est et du Sud limitent la teneur en matière recyclée | -0.3% | Europe de l'Est et du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des prix de l'énergie menace l'économie des fours et les marges bénéficiaires

Des cours du gaz naturel avoisinant 40 EUR/MWh, soit quatre fois les niveaux d'avant-crise, ont fait du combustible le principal poste de coût pour de nombreux fours européens. O-I, Ardagh et Verallia ont tous signalé des pressions sur l'EBITDA dans leurs mises à jour de résultats 2024-2025, entraînant des arrêts temporaires et des suppressions d'emplois. L'intensité élevée en combustible contraint les entreprises à se couvrir massivement, mais la volatilité des prix de l'électricité complique la gestion des risques pour les lignes hybrides. À court terme, la rationalisation des capacités soutient la discipline tarifaire, mais peut aussi éroder les économies d'échelle. Les petites usines familiales font face à des tensions de liquidité, accélérant la consolidation du secteur. Tant que les accords d'achat d'énergie renouvelable n'arrivent pas à maturité et que les améliorations du réseau ne progressent pas, l'inflation énergétique reste un frein pour le marché européen des bouteilles et conteneurs en verre.

Les alternatives d'emballage en plastique et en métal érodent la part du verre dans les références grand public

Les propriétaires de marques à la recherche d'une efficacité des coûts se tournent vers le PET léger et l'aluminium pour la bière, l'eau et les plats préparés, notamment dans les circuits discount. Coca-Cola Europacific Partners a signalé un fléchissement des volumes en Europe, mais l'a compensé par une hausse du chiffre d'affaires par caisse en développant des formats multipack qui concurrencent directement le verre d'entrée de gamme. Le poids de transport plus faible du PET réduit les émissions liées à la logistique, séduisant les discours sur la durabilité dans certaines catégories. L'aluminium bénéficie d'une valeur de ferraille élevée et d'une récupération facile en bord de trottoir, attirant les brasseurs tentés par la flexibilité des lignes de mise en canette. Le verre maintient sa domination dans les boissons premium, mais la perte de parts dans les références de bière et de boissons gazeuses grand public tempère la croissance globale du marché européen des bouteilles et conteneurs en verre. Les producteurs réagissent en lançant des bouteilles ultra-légères comme le modèle 75 cl de 260 grammes de Vidrala, mais l'adoption reste progressive dans les segments sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur dominance malgré la diversification premium

Les boissons ont continué à ancrer le marché européen des bouteilles et conteneurs en verre, absorbant 63,35 % du volume 2025 et s'appuyant sur des traditions bien établies en matière de vin, de bière et de spiritueux. La volatilité de la production viticole en France, où les vendanges ont reculé de 18 % en 2024, a tempéré les commandes de bouteilles, mais les 14 milliards EUR de chiffre d'affaires du vin italien et la résilience des exportations ont maintenu les fours du sud en activité. Les volumes de bière ont reculé en Allemagne, mais les extensions dans la bière artisanale de spécialité et la bière sans alcool ont préservé la demande de bouteilles premium, notamment pour les formats consignés soutenus par des systèmes de dépôt. Les marques de spiritueux ont augmenté le poids moyen du verre pour leurs expressions phares, signalant l'authenticité tout en adoptant des fours à empreinte carbone réduite pour protéger leurs scores ESG. En dehors des boissons, les cosmétiques et les soins personnels affichent la plus forte croissance à un TCAC de 3,52 % jusqu'en 2031, portés par des engagements d'emballage recyclable et l'attrait tactile des pots en verre pour les gammes de soins de la peau à forte marge.

La croissance des conteneurs pharmaceutiques complète la stabilité des boissons, la production de flacons de type I commandant des marges par tonne plus élevées et tamponnant la cyclicité. La nouvelle ligne hongroise de SCHOTT Pharma cible la demande de médicaments injectables, associant la conformité ISO 15378 à des critères de qualité d'exportation. Les applications alimentaires restent un pilier pour les sauces, les confitures et les aliments pour bébés, bien que les solutions de repas grand public testent de plus en plus le PET léger. Collectivement, ces tendances soulignent la façon dont le marché européen des bouteilles et conteneurs en verre équilibre les volumes de boissons traditionnels avec des niches à forte valeur émergentes, soutenant l'utilisation des fours et sous-tendant des dépenses d'investissement calculées dans l'électrification et les fontes hybrides.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par couleur : le leadership du verre blanc fait face à l'accélération du verre ambré

Le verre blanc représentait 57,62 % de la part du marché européen des bouteilles et conteneurs en verre en 2025, apprécié pour sa neutralité et sa compatibilité avec les boissons, les cosmétiques et les produits alimentaires. Les designs transparents soutiennent l'attrait premium en rayon, tandis que le calcin de verre blanc post-consommation est largement disponible grâce à des systèmes de collecte matures en Europe occidentale. Les innovations en matière d'allégement du verre blanc, comme la bouteille trempée thermiquement de Vetropack prévue pour le lancement en 2026, illustrent l'optimisation continue des matériaux.

Le verre ambré, en croissance à un TCAC de 3,44 %, bénéficie des flacons pharmaceutiques nécessitant une protection UV et des spiritueux en quête d'une esthétique patrimoniale. La teneur plus élevée en pigment de cette couleur nécessite des flux de calcin dédiés, ce qui incite à investir dans la collecte triée par couleur. Le verre vert reste pertinent pour la bière et certains vins, mais est soumis à la pression de la baisse de la consommation de bière et des impacts climatiques sur les vignobles. Les couleurs de niche — cobalt, émeraude et noir — répondent à la différenciation des marques dans les lancements en édition limitée, mais entraînent des coûts de changement de série plus élevés. Sur la période de prévision, la valeur de spécialité de l'ambré et son adoption pharmaceutique croissante réduiront l'écart de part avec le verre blanc, bien que les exigences de transparence dans les cosmétiques et l'alimentation préservent le leadership global du verre blanc au sein du marché européen des bouteilles et conteneurs en verre.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne demeure le plus grand producteur, mais une baisse des expéditions de 15,5 % à 3,89 millions de tonnes en 2023 met en évidence la vulnérabilité aux prix de l'énergie et la contraction du marché de la bière. Les usines du pôle de Rhénanie-du-Nord-Westphalie pivotent vers des fours hybrides et avancent des essais à l'hydrogène, soutenus par des financements régionaux visant la décarbonation industrielle. La France, malgré des vendanges historiquement faibles, bénéficie de circuits d'exportation premium et prévoit un système de consigne en mai 2025 qui encourage les bouteilles de bière et de jus réutilisables, soutenant ainsi le marché européen des bouteilles et conteneurs en verre.

L'Italie présente une demande équilibrée grâce à de solides exportations de vin et à une base croissante de sous-traitance cosmétique en Lombardie et en Vénétie. Les avancées en matière d'allégement réalisées par Vidrala dans ses usines espagnoles illustrent la dynamique d'innovation de la péninsule ibérique, tandis que le Royaume-Uni accélère la production bas-carbone dans le complexe de Cheshire d'Encirc, soutenu par 22 milliards GBP de financements régionaux.

L'Europe de l'Est — Pologne, Hongrie et République tchèque — offre une capacité de fusion compétitive en termes de coûts et une disponibilité croissante de calcin grâce aux améliorations de la collecte financées par l'UE, attirant des transformateurs au service des exportations pharmaceutiques. Le marché suisse s'est contracté après la fermeture par Vetropack de son site de Saint-Prex, mais l'expansion autrichienne de l'entreprise continue d'approvisionner les clients alpins. Des tarifs énergétiques et des politiques de recyclage divergents entre les États membres créent une mosaïque de profils de coûts, influençant les stratégies d'approvisionnement transfrontalier des propriétaires de marques multinationales.

Paysage concurrentiel

Le marché européen des bouteilles et conteneurs en verre affiche un niveau de consolidation modéré, où les cinq premiers producteurs contrôlent environ 65 % de la capacité installée. Verallia, O-I et Ardagh misent sur l'excellence opérationnelle, l'optimisation du réseau d'usines et les dépenses de décarbonation, tandis que Vidrala s'appuie sur son expertise dans le verre blanc allégé pour attirer des comptes de boissons premium. L'entrée de Gerresheimer dans le verre pharmaceutique via l'acquisition de Bormioli signale une intensification de la concurrence dans les niches de soins de santé à forte marge.

Les paris technologiques stratégiques différencient les acteurs. Le four hybride NextGen d'Ardagh affiche des réductions de CO₂ de 64 %, et le four entièrement électrique Cognac de Verallia démontre l'évolutivité pour l'emballage de spiritueux. Les entreprises régionales plus petites courent après des commandes de niche dans les boissons artisanales, les aliments gastronomiques et les parfums d'ambiance, où les petites séries et les formes personnalisées commandent des primes malgré des coûts unitaires plus élevés. Des spécialistes de la distribution comme TricorBraun se développent par des acquisitions complémentaires pour offrir des services logistiques et de décoration paneuropéens, empiétant sur le territoire des transformateurs traditionnels.

Les budgets de R&D ciblent la chimie du verre, l'allégement et l'embossage numérique pour allonger la fidélisation des clients. Les indicateurs de durabilité influencent de plus en plus les attributions d'appels d'offres, rendant les empreintes de portée 1 et 2 aussi critiques que le prix. Une dépense annuelle de décarbonation de 620 millions EUR à l'échelle du secteur indique que les courses aux dépenses d'investissement vont se poursuivre, favorisant les acteurs bien capitalisés et incitant à une consolidation supplémentaire parmi les petits acteurs incapables de financer les révisions de fours. La négociation collective sur l'approvisionnement en énergie renouvelable et les consortiums de mutualisation du calcin émergent comme des tactiques collaboratives pour lisser les courbes de coûts à travers le marché européen des bouteilles et conteneurs en verre.

Leaders du secteur européen des bouteilles et conteneurs en verre

O-I Glass, Inc.

Verallia Group

Gerresheimer AG

Vidrala, S.A.

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Ciner Glass a obtenu un financement de 504 millions EUR pour construire une installation de verre d'emballage d'une capacité de 1 300 t/j à Lommel, en Belgique, l'un des plus grands projets d'investissement direct étranger du pays.

- Août 2025 : Vidrala a lancé la bouteille de 260 g en format 75 cl, revendiquée comme la plus légère au monde, réduisant la consommation de matériaux et les émissions liées au fret.

- Juillet 2025 : Ardagh Glass Packaging a produit 14 millions de bouteilles émeraude pour Jägermeister en utilisant son four hybride NextGen avec une réduction de CO₂ de 64 %.

- Juillet 2025 : Verallia a lancé les bouteilles Vista fabriquées avec 100 % de verre PCR, offrant 40 % d'économies d'énergie et ayant séduit York Gin comme premier adoptant au Royaume-Uni.

Périmètre du rapport sur le marché européen des bouteilles et conteneurs en verre

Les conteneurs en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles diverses comme les bouteilles, les bocaux et les flacons, ces conteneurs offrent des fermetures hermétiques et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, préserve la qualité des produits et présente une haute recyclabilité. Ces attributs font des conteneurs en verre un choix privilégié pour l'emballage dans de nombreux secteurs d'activité.

Le marché européen du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus de fruits, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs) et par pays (Allemagne, Italie, France, Pologne, Royaume-Uni, Espagne, Russie et reste de l'Europe). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments précités.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus de fruits | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Pologne |

| Pays-Bas |

| Espagne |

| Russie |

| Autriche |

| Suisse |

| Reste de l'Europe |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus de fruits | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

| Par pays | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Pologne | |||

| Pays-Bas | |||

| Espagne | |||

| Russie | |||

| Autriche | |||

| Suisse | |||

| Reste de l'Europe | |||

Questions clés traitées dans le rapport

Quel est le volume projeté pour la demande européenne de bouteilles et conteneurs en verre en 2031 ?

Le marché devrait atteindre 37,58 millions de tonnes d'ici 2031, contre 32,54 millions de tonnes en 2026.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide dans les conteneurs en verre européens ?

Les cosmétiques et les soins personnels constituent le segment à la croissance la plus rapide, affichant un TCAC de 3,52 % jusqu'en 2031.

Comment les producteurs atténuent-ils les coûts énergétiques élevés ?

Les entreprises investissent dans des fours électriques, hybrides et prêts à l'hydrogène, et poursuivent des conceptions de bouteilles allégées pour réduire la consommation de combustible et les dépenses logistiques.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

Les flacons pharmaceutiques et les spiritueux premium nécessitent une protection UV et une esthétique distinctive, entraînant un TCAC de 3,44 % pour les conteneurs ambrés.

Quel investissement majeur souligne l'expansion des capacités en Belgique ?

Ciner Glass construit une usine de 1 300 t/j à Lommel, adossée à un financement de 504 millions EUR, signalant la confiance dans la demande régionale à long terme.

Quelle est l'importance de la demande à l'exportation pour la stabilité du marché ?

De solides exportations de vin, de bière et de produits pharmaceutiques amortissent les ralentissements intérieurs, faisant du commerce extérieur un stabilisateur de volumes critique pour les producteurs.

Dernière mise à jour de la page le: