Taille et part de marché africain des bouteilles et contenants en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

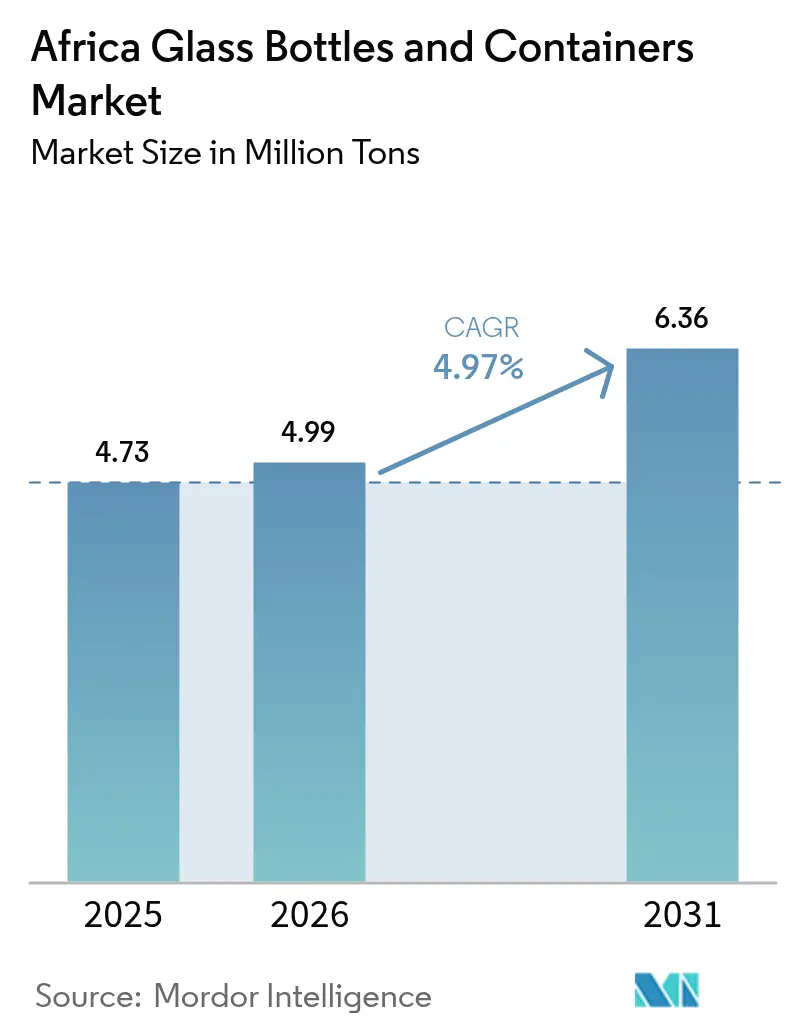

| Taille du marché de l'année de base (2025) | 4.73 Millions de tonnes |

| Volume du Marché (2026) | 4.99 Millions de tonnes |

| Volume du Marché (2031) | 6.36 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des bouteilles et contenants en verre par Mordor Intelligence

La taille du marché africain des bouteilles et contenants en verre devrait s'étendre de 4,73 millions de tonnes en 2025 et 4,99 millions de tonnes en 2026 à 6,36 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,97 % entre 2026 et 2031. La forte demande urbaine en boissons, la préférence réglementaire croissante pour les emballages entièrement recyclables et les nouveaux investissements dans les fours qui réduisent la dépendance aux importations soutiennent une trajectoire d'expansion régulière. Les producteurs sécurisent davantage de calcin post-consommation, adoptent des fours hybrides pour limiter le risque énergétique et se rapprochent des grands centres de consommation afin de réduire les coûts logistiques. Parallèlement, l'émergence de marques locales de cosmétiques haut de gamme, le lancement dynamique de spiritueux artisanaux et le renforcement des règles de responsabilité élargie des producteurs (REP) ouvrent des niches rentables pour le verre différencié en petites séries. L'intensité concurrentielle est modérée mais en hausse, les grands acteurs établis défendant leurs parts de marché par des ajouts de capacité tandis que le capital-investissement, le financement du développement et les champions régionaux soutiennent de nouvelles constructions en champ libre.

Points clés du rapport

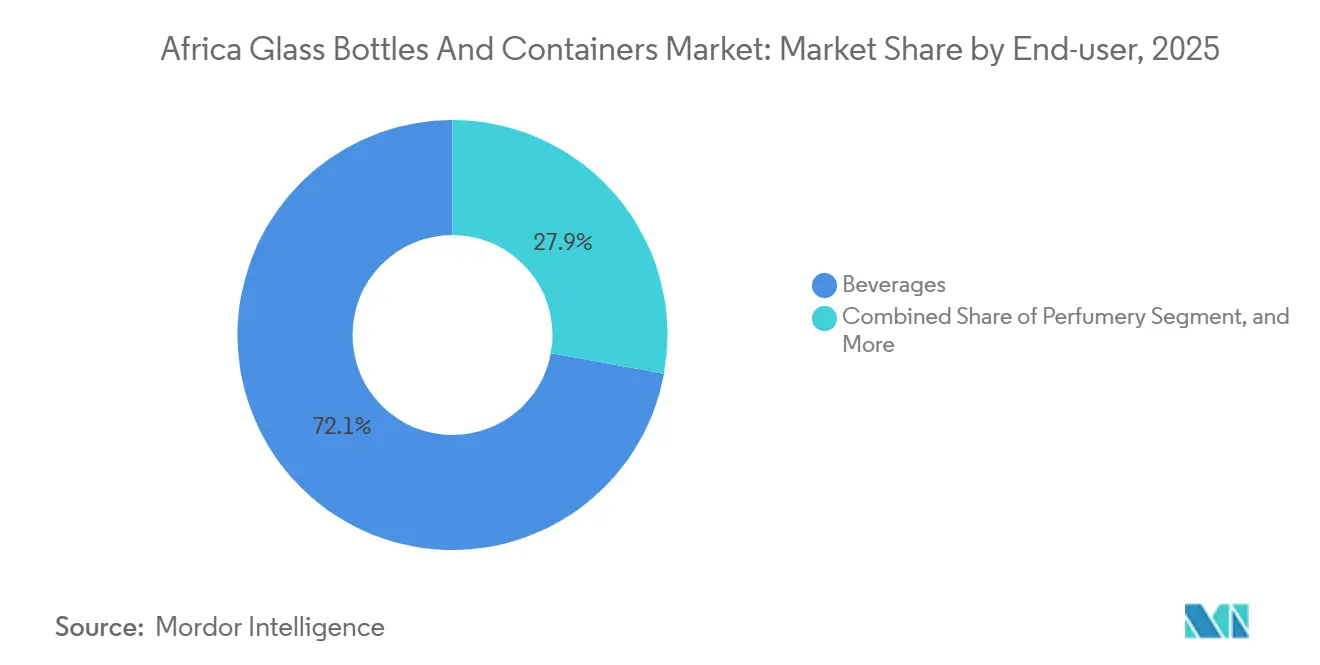

- Par utilisateur final, les boissons ont dominé le marché africain des bouteilles et contenants en verre en 2025, représentant 72,12 % du volume du marché, tandis que les cosmétiques et soins personnels devraient croître à un CAGR de 5,88 % jusqu'en 2031.

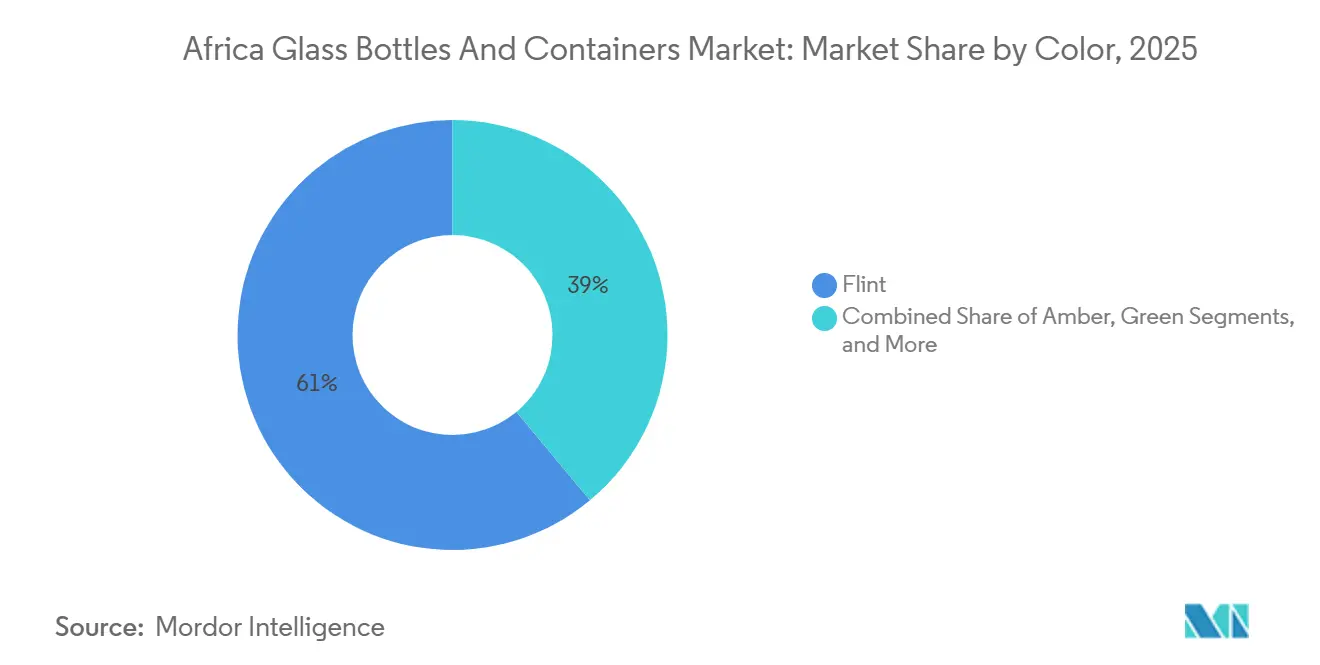

- Par couleur, le blanc a capté 61,04 % du volume de 2025, tandis que l'ambré devrait progresser à un CAGR de 5,73 % jusqu'en 2031.

- Par pays, l'Afrique du Sud détenait 26,32 % du volume du marché africain des bouteilles et contenants en verre en 2025, tandis que le Kenya devrait enregistrer le CAGR le plus rapide, à 6,17 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des bouteilles et contenants en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de boissons et demande d'emballages haut de gamme | +1.2% | Nigéria, Kenya, Afrique du Sud, Égypte | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'emballages alimentaires recyclables | +0.9% | Kenya, Afrique du Sud, Maroc, Égypte | Court terme (≤ 2 ans) |

| Expansion de la classe moyenne urbaine stimulant les volumes de bière et de boissons gazeuses | +1.0% | Nigéria, Kenya, Éthiopie, Tanzanie, Ghana | Moyen terme (2-4 ans) |

| Commerce intra-africain de marchandises emballées en verre sous l'impulsion de la ZLECAf | +0.7% | Corridors d'Afrique australe et orientale | Long terme (≥ 4 ans) |

| Essor des alcools artisanaux et des spiritueux de niche | +0.5% | Afrique du Sud, Kenya, Nigéria, Ghana | Court terme (≤ 2 ans) |

| Pression du mécanisme d'ajustement carbone aux frontières de l'UE sur les emballages d'exportation à faible émission de carbone | +0.4% | Égypte, Maroc, Afrique du Sud (usines orientées à l'exportation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de boissons et demande d'emballages haut de gamme

La soif croissante de l'Afrique pour la bière de marque, les spiritueux et les boissons gazeuses stimule la demande de verre haut de gamme bien plus rapidement que la croissance démographique globale. East African Breweries a récupéré plus de 17 millions de bouteilles consignées au cours de l'exercice 2024-2025, preuve que le verre rechargeable reste au cœur de l'économie brassicole même si le PET progresse dans l'eau et les jus.[1]Glass International, "Consol rachète Central Glass Industries au Kenya," GLASS-INTERNATIONAL.COM Des distillateurs artisanaux tels que Procera Gin au Kenya spécifient désormais des embossages, des impressions sérigraphiques et des fermetures sur mesure, poussant les transformateurs vers des séries de production plus courtes à marges unitaires plus élevées. En Afrique de l'Ouest, Beta Glass a enregistré un chiffre d'affaires de 78,2 milliards NGN (97,4 millions USD) au premier semestre 2025, soulignant la demande soutenue des embouteilleurs de boissons.[2]Sustainability-MEA, "Beta Glass renforce les chaînes d'approvisionnement locales," SUSTAINABILITYMEA.COM À mesure que les cohortes à revenus intermédiaires arrivent à maturité et premiumisent leur consommation, ce moteur devrait ajouter environ 1,2 point de pourcentage au CAGR de référence.

Pression réglementaire en faveur d'emballages alimentaires recyclables

Les gouvernements renforcent les normes d'élimination et de sécurité, inclinant le terrain de jeu en faveur du verre infiniment recyclable. Les règles de REP du Kenya en 2024 ont introduit une taxe à l'importation de 150 KSh par article en verre et ont imposé aux producteurs des dispositifs de reprise, protégeant ainsi efficacement la production locale des importations à bas coût. Une étude de faisabilité sud-africaine a montré qu'une consigne de 1 ZAR peut porter le taux de collecte à 90 %, détournant environ 305 000 à 477 000 tonnes des décharges. Le plan d'action pour l'économie circulaire 2024-2034 de l'Union africaine fixe un objectif de recyclage de 30 %, donnant aux fabricants la confiance nécessaire pour développer l'infrastructure de calcin. Ces mesures devraient relever le CAGR de 0,9 point de pourcentage, avec les gains précoces les plus marqués au Kenya et en Afrique du Sud, où l'application est déjà visible.

Expansion de la classe moyenne urbaine stimulant les volumes de bière et de boissons gazeuses

L'urbanisation rapide se traduit par une augmentation du revenu disponible et un environnement de commerce formel où les boissons emballées dominent. La population du Nigéria dépasse désormais 235 millions d'habitants, avec un âge médian de 18 ans, un dividende démographique que les embouteilleurs de boissons s'empressent de servir. Beta Glass exploite cinq lignes nationales et détient environ 70 % de la demande nigériane en contenants en verre, ancrant une utilisation stable des fours. Au Kenya, l'usine Central Glass Industries, propriété de Consol, approvisionne East African Breweries à des niveaux de coût compétitifs. À mesure que de nouvelles usines d'embouteillage et des flottes de distribution réfrigérées entrent en service, ce moteur ajoute environ 1,0 point de pourcentage à la croissance en milieu de décennie.

Commerce intra-africain de marchandises emballées en verre sous l'impulsion de la ZLECAf

La Zone de libre-échange continentale africaine réduit les droits de douane et les frictions aux frontières, permettant aux fournisseurs à grande échelle de combler les déficits de capacité de leurs voisins. L'Afrique du Sud a exporté 51,6 millions USD de bouteilles en verre en 2022, principalement vers le Mozambique, la Namibie et le Zimbabwe, un corridor où les lignes tarifaires ont déjà baissé. Saint-Gobain Égypte vise à porter ses exportations annuelles de 60 millions EUR (65,4 millions USD) à 120 millions EUR (130,8 millions USD) en tirant parti du système de guichet unique douanier du bloc. À long terme, l'harmonisation des normes et les nouvelles liaisons ferroviaires devraient ajouter 0,7 point de pourcentage au CAGR du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des formats légers en PET et en aluminium | -0.8% | Nigéria, Kenya, Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Coûts élevés d'intrants énergétiques et de fiabilité de l'alimentation électrique | -0.6% | Nigéria, Afrique du Sud, Égypte, Tanzanie | Moyen terme (2-4 ans) |

| Disponibilité limitée de calcin alimentaire en raison de réseaux de collecte inefficaces | -0.4% | Nigéria, Kenya, Ghana, Éthiopie | Moyen terme (2-4 ans) |

| Volatilité des devises et droits de douane sur les importations de carbonate de soude | -0.3% | Nigéria, Kenya, Égypte, Tanzanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des formats légers en PET et en aluminium

Les plastiques et canettes moins chers et plus légers gagnent des parts de marché dans les boissons gazeuses, l'eau et le vin d'entrée de gamme. Coca-Cola Hellenic Bottling Company a ouvert un hub PET à Lagos capable de transformer 13 000 tonnes par an en rPET alimentaire, renforçant la préférence des propriétaires de marques pour le plastique à usage unique dans les circuits de consommation nomade.[3]Coca-Cola Hellenic, "Un hub de collecte d'emballages ouvre au Nigéria," COCA-COLAHELLENIC.COM Une récente étude de l'Institut international de l'aluminium a placé le verre en tête de l'échelle des coûts et des émissions par unité, renforçant la stratégie multi-format des entreprises de boissons. Le bag-in-box représentait déjà 49,4 % des emballages de vin domestique sud-africain en 2023, soulignant la pression de substitution sur le verre. Collectivement, ces forces devraient diluer le CAGR de 0,8 point de pourcentage à court terme.

Coûts élevés d'intrants énergétiques et de fiabilité de l'alimentation électrique

Les fours fonctionnent au-dessus de 1 500 °C et nécessitent une alimentation électrique continue ; les délestages fréquents et les tarifs élevés gonflent les coûts de fusion. L'Afrique a produit 952,9 TWh en 2025, dont 75 % provenant de sources thermiques, mais les utilisateurs industriels subissent encore des baisses de tension qui les obligent à recourir à des groupes électrogènes diesel.[4]Source : Daily News Egypt, "Saint-Gobain Égypte vise à doubler ses exportations," DAILYNEWSEGYPT.COM Les installations solaires à forte intensité de capital aident, mais le retour sur investissement s'allonge dans un contexte de tarifs d'injection volatils. L'examen de la compétitivité 2024 de l'African Development Corporation a classé l'instabilité énergétique parmi les trois principales contraintes pour la fabrication du verre. Ce frein devrait amputer le CAGR de 0,6 point de pourcentage à moyen terme, tandis que l'adoption progressive des fours hybrides améliore graduellement la résilience.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent tandis que les cosmétiques accélèrent

Les boissons représentaient 72,12 % du volume de 2025, ancrant le leadership du marché africain des bouteilles et contenants en verre. La bière est la plus grande sous-catégorie, mais les spiritueux haut de gamme et le vin maintiennent des marges unitaires plus élevées, notamment dans le Cap-Occidental en Afrique du Sud, axé sur l'exportation. La récupération par East African Breweries de plus de 17 millions de bouteilles consignées au cours de l'exercice 2024-2025 témoigne de la domination ancrée des circuits rechargeables qui favorisent le verre par rapport aux emballages jetables. Les marques de boissons non alcoolisées s'appuient encore sur le PET pour les gammes économiques, bien que le verre cannelé reste l'emballage de choix pour les jus haut de gamme.

Les cosmétiques et soins personnels devraient croître à 5,88 % jusqu'en 2031, le rythme le plus rapide parmi tous les usages. La hausse du revenu disponible, l'adoption forte de la beauté en ligne et le prestige du verre dans les parfums et les sérums soutiennent la demande. Arab Pharmaceutical Glass Company exploite trois fours, produisant 1,25 million de contenants par jour pour des clients pharmaceutiques et de beauté, démontrant que l'offre certifiée qualité est disponible dans la région. Avec la cession par le spécialiste mondial Gerresheimer de son unité de verre moulé, les transformateurs régionaux voient une opportunité de combler les lacunes de compétences et de raccourcir les délais de livraison.

Par couleur : le blanc toujours en tête, l'ambré comble l'écart

Le blanc détenait une part de 61,04 % en volume en 2025, confirmant une adoption large dans les spiritueux, les boissons claires et les conserves alimentaires. Central Glass Industries et Isanti Glass exploitent toutes deux des lignes multicolores mais consacrent encore la majeure partie de la production des fours au blanc transparent, citant une visibilité stable des réapprovisionnements de la part des embouteilleurs multinationaux. Les formats consignés pour la bière et les boissons gazeuses restent également largement transparents, la visibilité soutenant la confiance des consommateurs dans les systèmes de recharge.

L'ambré devrait afficher un CAGR de 5,73 %, dépassant toutes les autres teintes. Sa barrière aux ultraviolets convient à la bière sensible à la lumière, aux sirops pharmaceutiques et aux huiles essentielles. Kandil Glass, exploitant deux usines d'une capacité de 420 tonnes par jour, alloue une proportion croissante de sa production à l'ambré pour les commandes à l'exportation à destination de l'Europe et de l'Amérique du Nord. À mesure que les réglementations pharmaceutiques régionales favorisent les emballages photoprotecteurs et que les brasseurs artisanaux améliorent la stabilité en rayon, le gain de part de l'ambré semble durable.

Analyse géographique

L'Afrique du Sud domine le marché africain des bouteilles et contenants en verre avec 26,32 % du volume de 2025, soutenue par une infrastructure de fours solide et des pipelines de calcin fiables. Ardagh, après le rachat de Consol, exporte désormais vers plus de 15 destinations africaines et pilote des mises à niveau de fours hybrides combinant gaz naturel et électricité pour atténuer l'intensité carbone. Le réseau national de la Glass Recycling Company verse des frais de service à plus de 60 000 chiffonniers, maintenant l'un des taux de récupération les plus élevés du continent.

Le Kenya devient le tremplin industriel de l'Afrique de l'Est. Le pays est en bonne voie pour un CAGR de 6,17 % jusqu'en 2031, le plus rapide de la région. L'usine Central Glass Industries, désormais sous Consol, bénéficie de sa proximité avec le port de Mombasa, lui permettant de réapprovisionner les pays enclavés voisins. Les embouteilleurs localisent de plus en plus leur approvisionnement après la taxe à l'importation de 150 KSh par article introduite en 2024, améliorant la visibilité des commandes de verre pour les transformateurs nationaux.

L'Égypte et le Maroc constituent les ancrages septentrionaux. Kandil Glass exporte 60 % de sa production annuelle de 750 millions de contenants, tirant parti de l'accès en libre-échange à l'Union européenne. Saint-Gobain Égypte doublera ses exportations à 120 millions EUR (130,8 millions USD) une fois que son usine d'Aïn Sokhna sera pleinement opérationnelle. Les marchés du reste de l'Afrique tels que le Ghana, la Tanzanie et l'Éthiopie sont plus petits mais bénéficient des allègements tarifaires de la ZLECAf et de nouveaux projets de carbonate de soude qui promettent l'autosuffisance en matières premières.

Paysage concurrentiel

Le marché africain des bouteilles et contenants en verre reste modérément concentré, mais les capacités se développent. Ardagh Group, après son accord de 1 milliard USD avec Consol, contrôle la plus grande empreinte du continent en Afrique du Sud, au Nigéria, au Kenya et en Éthiopie. Beta Glass, sur le point d'être acquis par Helios Investment Partners pour près de 100 millions EUR (109,2 millions USD), exploite cinq lignes et détient une part dominante de 70 % au Nigéria.

Middle East Glass et Kandil Glass ancrent l'offre égyptienne, avec 420 tonnes par jour de capacité installée et des certifications réglementaires internationales qui attirent les multinationales. Des acteurs plus agiles tels qu'Isanti Glass en Afrique du Sud et African Glass Limited au Kenya se concentrent sur une production personnalisée en petites séries avec des délais de livraison plus courts pour les clients des cosmétiques et des spiritueux artisanaux.

Les mouvements stratégiques se concentrent sur l'intégration verticale dans la collecte de calcin, l'efficacité énergétique et la diversification géographique. L'initiative de recyclage Money4Glass d'Ardagh et la mise à niveau du réseau de calcin de Beta Glass en février 2025 visent toutes deux des quotas de contenu recyclé plus élevés. Les investissements technologiques comprennent des fours hybrides, le renforcement électrique et des essais d'oxycombustion visant à réduire les factures énergétiques et les taxes sur le CO₂. Les stratégies de sortie des grands acteurs mondiaux tels que Gerresheimer, qui cède des usines de verre moulé hors d'Afrique, pourraient libérer des actifs ou des partenariats de savoir-faire pour les acheteurs africains.

Leaders du secteur africain des bouteilles et contenants en verre

Ardagh Group S.A.

Verallia Packaging S.A.S.

O-I Glass, Inc.

Beta Glass PLC

Middle East Glass Manufacturing Company S.A.E.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Helios Investment Partners a accepté d'acquérir les activités d'emballage nigérianes de Frigoglass, notamment Beta Glass Plc et Frigoglass Industries Nigeria Ltd, pour près de 100 millions EUR (109,2 millions USD) ; la clôture est prévue au 1er trimestre 2026.

- Octobre 2025 : Saint-Gobain Égypte a annoncé son intention de doubler ses exportations annuelles vers les marchés africains, de 60 millions EUR (65,4 millions USD) à 120 millions EUR (130,8 millions USD), après l'achèvement de son usine d'Aïn Sokhna.

- Juin 2025 : Beta Glass a dévoilé une expansion de capacité de 17,5 millions EUR (19,1 millions USD) au Nigéria pour approfondir les chaînes d'approvisionnement régionales.

- Avril 2025 : Guala Closures a inauguré une usine de fermetures de 5 000 m² dans la zone franche de Lagos, ciblant les lignes de spiritueux, de vin et d'huile alimentaire en Afrique de l'Ouest.

Périmètre du rapport sur le marché africain des bouteilles et contenants en verre

Le rapport sur le marché africain des bouteilles et contenants en verre est segmenté par utilisateur final (boissons, alimentation, cosmétiques et soins personnels, produits pharmaceutiques, parfumerie), couleur (vert, ambré, blanc, autres couleurs) et géographie (Égypte, Nigéria, Kenya, Maroc, Afrique du Sud, reste de l'Afrique). Les prévisions du marché sont fournies en termes de volume (millions de tonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Égypte |

| Nigéria |

| Kenya |

| Maroc |

| Afrique du Sud |

| Reste de l'Afrique |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

| Par pays | Égypte | ||

| Nigéria | |||

| Kenya | |||

| Maroc | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du secteur des contenants en verre en Afrique ?

La taille du marché africain des bouteilles et contenants en verre s'élevait à 4,99 millions de tonnes en 2026 et devrait atteindre 6,36 millions de tonnes d'ici 2031, reflétant un CAGR de 4,97 %.

Quelle catégorie d'utilisateurs finaux génère la demande la plus élevée en bouteilles en verre en Afrique ?

Les boissons dominent avec une part de 72,12 %, portées par la bière, les spiritueux et les boissons gazeuses qui valorisent le verre pour la protection des produits et l'image de marque haut de gamme.

Pourquoi l'Afrique du Sud est-elle considérée comme la géographie à la croissance la plus rapide ?

Les grands investissements dans les fours à la suite de l'acquisition de Consol par Ardagh, conjugués aux règles de responsabilité élargie des producteurs qui favorisent la recyclabilité du verre, portent le CAGR prévisionnel de l'Afrique du Sud à 6,37 %.

Comment les changements réglementaires influencent-ils le choix des matériaux ?

Les nouveaux cadres de REP en Afrique du Sud, au Kenya et dans d'autres marchés imposent des objectifs de recyclage plus élevés, rendant le verre entièrement recyclable plus attractif que les plastiques multicouches.

Quelles technologies aident les producteurs à compenser les coûts énergétiques élevés ?

L'allègement par des conceptions à paroi mince, des taux de calcin plus élevés, la récupération de chaleur résiduelle et l'introduction progressive de fours électriques ou hybrides réduisent la consommation d'énergie spécifique et les émissions de CO₂.

Quelles sont les principales stratégies concurrentielles des principaux fournisseurs ?

Les leaders du marché se concentrent sur les expansions de capacité, la R&D en allègement, les partenariats d'économie circulaire et la diversification géographique pour saisir les opportunités du commerce intra-africain.

Dernière mise à jour de la page le: