Taille et part du marché des ciments osseux orthopédiques et matériaux de contention

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

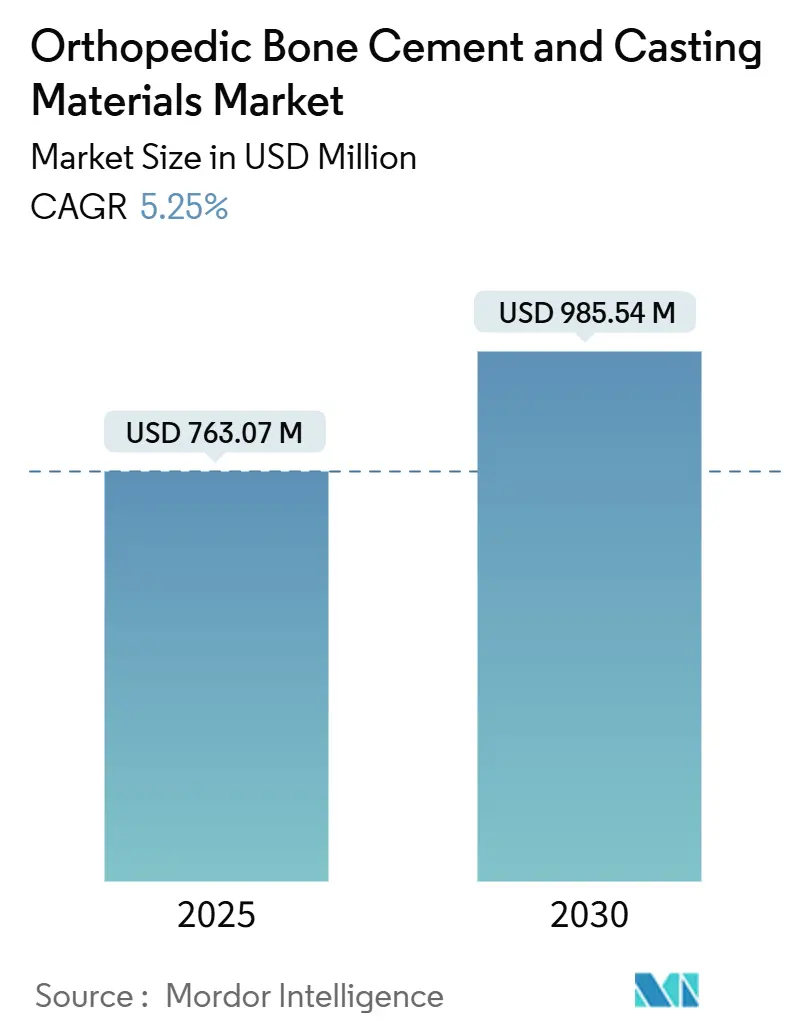

| Taille du Marché (2025) | 763.07 Millions de dollars américains |

| Taille du Marché (2030) | 985.54 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ciments osseux orthopédiques et matériaux de contention par Mordor Intelligence

La taille du marché des ciments osseux orthopédiques et matériaux de contention est estimée à 763,07 millions USD en 2025, et devrait atteindre 985,54 millions USD d'ici 2030, à un CAGR de 5,25 % pendant la période de prévision (2025-2030).

Des évolutions démographiques favorables, l'accélération des volumes de remplacement articulaire et les innovations continues en matière de matériaux sous-tendent les perspectives de croissance régulière. La demande procédurale augmente à mesure que les populations vieillissantes cherchent à restaurer leur mobilité, tandis que les formulations chargées d'antibiotiques et bioactives élargissent le spectre d'utilité clinique. Les autorisations réglementaires pour les implants sans ciment et avec augmentation cimentée coexistent, offrant aux chirurgiens une flexibilité et permettant le maintien de volumes cimentés durables. Les chimies à prise rapide soutiennent davantage la migration vers la chirurgie ambulatoire des procédures de la hanche, du genou et des vertèbres. Enfin, l'incidence persistante des traumatismes dans les pays à revenu faible et intermédiaire maintient la demande de base résiliente malgré les contraintes de coût macroéconomiques.

Points clés du rapport

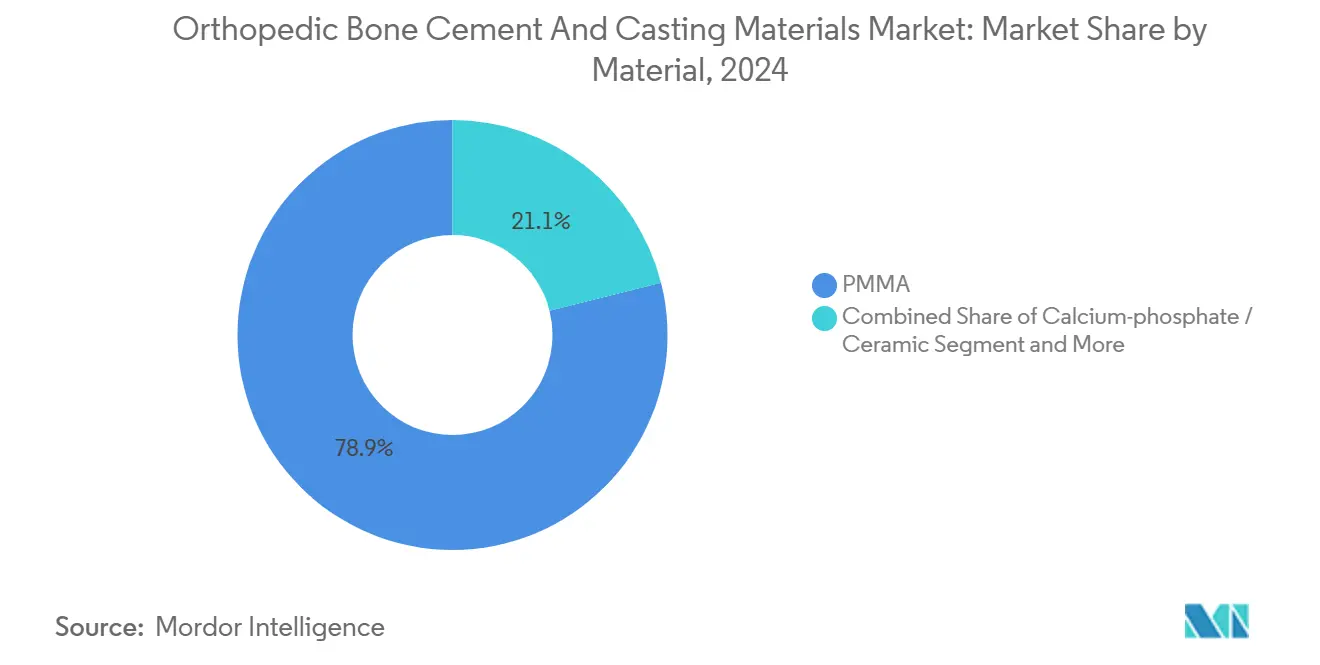

- Par matériau, le polyméthacrylate de méthyle a dominé le marché des ciments osseux orthopédiques et matériaux de contention avec une part de marché de 78,86 % en 2024.

- Par viscosité du produit, les ciments à viscosité moyenne ont représenté 46,12 % de la taille du marché des ciments osseux orthopédiques et matériaux de contention en 2024.

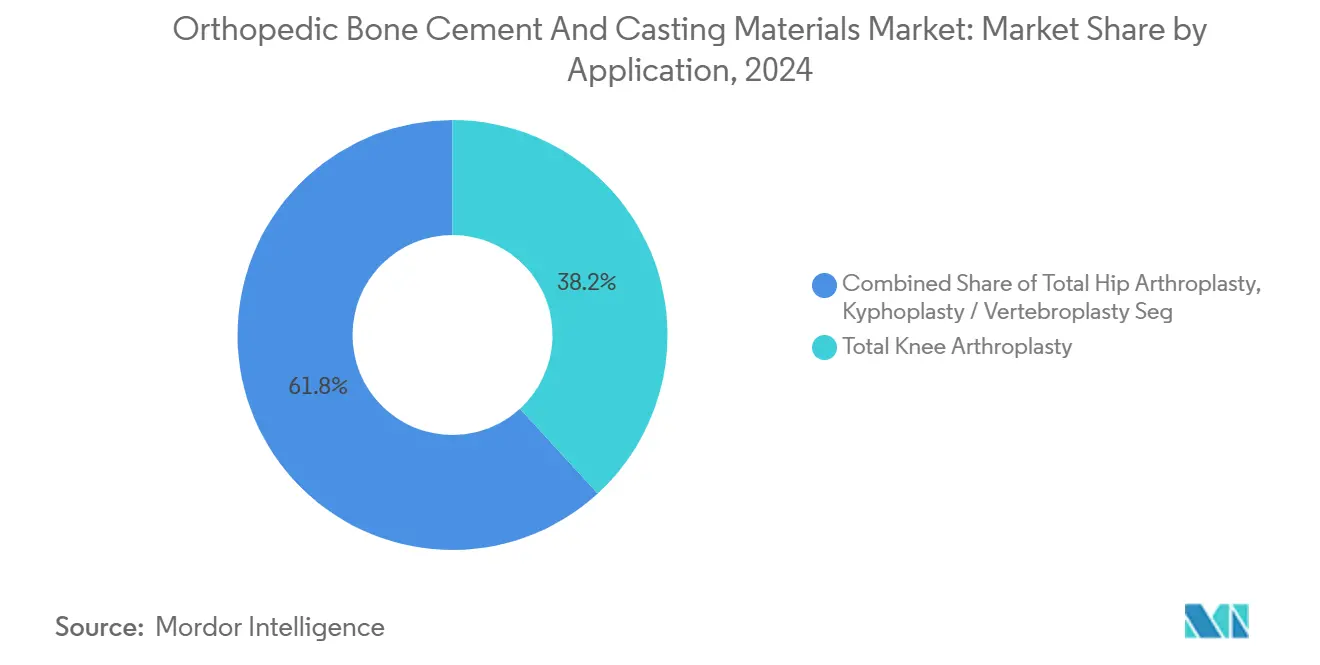

- Par application, l'arthroplastie totale du genou a capturé une part de revenus de 38,22 % en 2024, tandis que l'arthroplastie totale de la hanche progresse à un CAGR de 6,91 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient une part de 60,56 % en 2024, tandis que les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 7,34 % jusqu'en 2030.

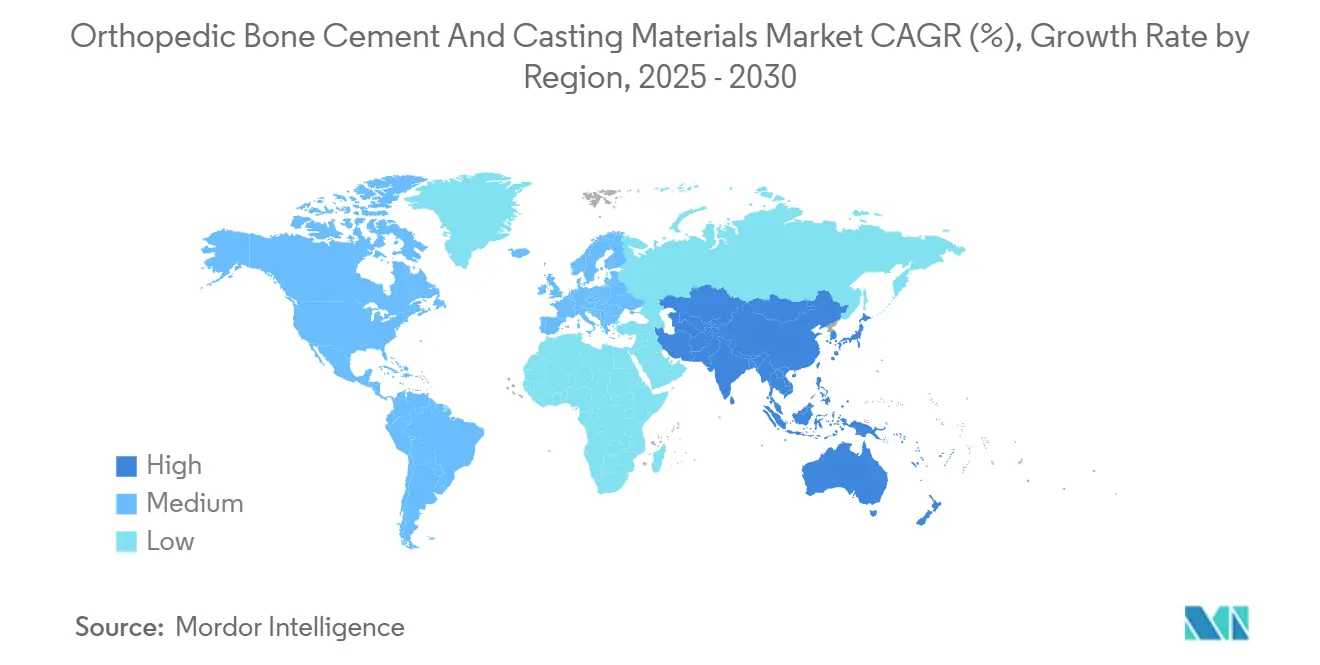

- Par géographie, l'Amérique du Nord commandait une part de 45,62 % en 2024 ; la région Asie-Pacifique est la plus dynamique, avec un CAGR de 7,22 % de 2024 à 2030.

Tendances et perspectives mondiales du marché des ciments osseux orthopédiques et matériaux de contention

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant de cas de traumatismes et d'accidents de la route | +0.8% | Mondial, avec un impact plus élevé dans les pays à revenu faible et intermédiaire | Moyen terme (2 à 4 ans) |

| Volume croissant de chirurgies de remplacement articulaire et rachidien | +1.2% | Amérique du Nord et Europe en premier lieu, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Prévalence croissante de l'ostéoporose dans les populations vieillissantes | +1.0% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Adoption rapide des ciments osseux chargés d'antibiotiques | +0.9% | Mondial, porté par les populations à risque d'infection | Moyen terme (2 à 4 ans) |

| Migration vers les centres chirurgicaux ambulatoires : demande de ciments à prise rapide | +0.7% | Amérique du Nord en premier lieu, Europe suivant | Court terme (≤ 2 ans) |

| Les ciments bio-actifs imprimables en 3D permettent la personnalisation | +0.6% | Marchés de santé avancés dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de cas de traumatismes et d'accidents de la route

Les blessures musculo-squelettiques varient entre 779 et 1 574 pour 100 000 personnes-années dans les pays à revenu faible et intermédiaire, et 59,4 % sont imputables aux accidents de la circulation.[1]Source : Daniella Cordero et al., « Le fardeau mondial des traumatismes musculo-squelettiques dans les pays à revenu faible et intermédiaire inférieur », LWW, otainternational.lww.com Les fractures des membres inférieurs constituent 67,4 % de ces cas de traumatismes nécessitant une intervention chirurgicale. L'augmentation par ciment réduit l'incidence de la pénétration de la vis dans les fractures trochantériennes gériatriques de 5 % à 0 %, ce qui correspond à la préférence des chirurgiens. En conséquence, une demande géographique concentrée émerge dans les régions disposant d'une infrastructure de sécurité routière sous-développée. L'incidence persistante des traumatismes soutient les volumes de base pour le marché des ciments osseux orthopédiques et matériaux de contention.

Volume croissant de chirurgies de remplacement articulaire et rachidien

Les procédures d'arthroplastie totale de la hanche devraient tripler, passant de 498 000 en 2020 à 1 429 000 d'ici 2040, tandis que l'arthroplastie totale du genou pourrait dépasser 3,4 millions sur le même horizon. Au sein de Medicare, les cas de hanche et de genou devraient dépasser 3,9 millions de procédures d'ici 2060. La fixation cimentée offre une survie de 90 % à 15-20 ans, maintenant la confiance professionnelle. La vertébroplastie et la cyphoplastie rachidiennes élargissent davantage l'utilisation du ciment, notamment dans les fractures-tassements ostéoporotiques. Ces données sous-tendent collectivement un pilier de croissance durable pour la taille du marché des ciments osseux orthopédiques et matériaux de contention.

Prévalence croissante de l'ostéoporose dans les populations vieillissantes

La Chine à elle seule compte entre 145,86 et 317,54 millions d'adultes atteints d'ostéoporose, représentant jusqu'à 29,49 % de prévalence selon les critères diagnostiques. La Fondation internationale contre l'ostéoporose avertit que l'incidence mondiale des fractures de la hanche pourrait doubler d'ici 2050, atteignant potentiellement 37 millions de fractures de fragilité par an. La détérioration de la qualité osseuse nécessite l'utilisation de l'augmentation par ciment dans la fixation articulaire et rachidienne, renforçant ainsi la demande de produits. Les économies développées supportent le plus gros de la charge à mesure que les pyramides démographiques s'inversent, alignant la consommation de ciment sur les tendances du vieillissement démographique. Le marché des ciments osseux orthopédiques et matériaux de contention reflète donc l'épidémiologie plus large de l'ostéoporose.

Adoption rapide des ciments osseux chargés d'antibiotiques

L'infection périprothétique articulaire demeure une cause principale de reprise chirurgicale ; l'administration locale d'antibiotiques via des espaceurs en ciment donne jusqu'à 100 % de succès dans les scénarios de débridement et 82-100 % dans les reprises en un temps. Les autorisations de la FDA ont élargi les indications, encourageant l'adoption mondiale. Les formulations à dose élevée et multi-agents traitent les profils staphylococciques résistants lorsque la rifampicine est contre-indiquée. Les incitations économiques visant à réduire les reprises coûteuses stimulent davantage l'adoption, renforçant la part de marché des ciments osseux orthopédiques et matériaux de contention des produits chargés d'antibiotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des chirurgies orthopédiques | -0.6% | Mondial, aigu dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Syndrome d'implantation de ciment osseux et autres complications | -0.4% | Mondial, plus élevé dans les populations âgées | Court terme (≤ 2 ans) |

| Obstacles réglementaires stricts pour les nouveaux additifs | -0.3% | Juridictions réglementaires avancées | Long terme (≥ 4 ans) |

| Préoccupations ESG concernant les émissions de MMA influençant les achats | -0.2% | Europe et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des chirurgies orthopédiques

Les pressions économiques contraignent l'expansion du marché alors que les systèmes de santé font face à la hausse des coûts des procédures orthopédiques et à la baisse des taux de remboursement, créant des barrières d'accès pour les populations de patients sensibles aux coûts. La France devrait réduire les remboursements de 5,7 % en 2025 et prévoit des réductions de 25 % d'ici 2027, ce qui pourrait entraîner des pénuries d'implants. Le fardeau économique affecte particulièrement les hôpitaux de filet de sécurité qui traitent les populations non assurées, avec une perte moyenne de 1 846 USD par admission orthopédique en raison d'une couverture de remboursement inadéquate. Les pressions de maîtrise des coûts poussent les systèmes de santé vers des modèles d'achats basés sur la valeur qui examinent les coûts des ciments par rapport aux résultats cliniques, limitant potentiellement l'adoption de formulations haut de gamme. Ces pressions économiques peuvent reporter les procédures électives et promouvoir des achats sensibles aux prix, tempérant ainsi la croissance du marché des ciments osseux orthopédiques et matériaux de contention.

Syndrome d'implantation de ciment osseux et autres complications

Les complications cliniques associées à l'utilisation du ciment créent des barrières à l'adoption et des préoccupations de responsabilité qui influencent la prise de décision chirurgicale et les protocoles procéduraux. L'incidence du syndrome d'implantation de ciment osseux (SICO) peut atteindre 4,3 % et comporte un risque de mortalité périopératoire notable.[2]Source : Yunze Yang et al., « Étude du syndrome d'implantation de ciment », md-journal.lww.com Les recherches ne trouvent aucun effet protecteur de l'exclusion des patients atteints de maladies cardiaques, impliquant une susceptibilité large. Les préoccupations relatives à la nécrose thermique et à la toxicité du monomère incitent certains chirurgiens à opter pour une fixation sans ciment, notamment pour les cohortes plus jeunes. Les programmes de sensibilisation et les modifications de techniques atténuent partiellement le risque, mais le profil de complications contraint encore le marché des ciments osseux orthopédiques et matériaux de contention.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du PMMA face au défi bioactif

Le PMMA commandait 78,86 % de la part du marché des ciments osseux orthopédiques et matériaux de contention en 2024, reflétant la familiarité des chirurgiens et des décennies de données sur les résultats. La taille du segment a atteint 600 millions USD, bien que son CAGR prévu soit inférieur à celui des concurrents bioactifs, à 4,8 %.[3]Source : Hua Ding, « Modèles de distribution du ciment osseux », josr-online.biomedcentral.com Les mélanges de phosphate de calcium et de céramique mènent la croissance à 6,16 % car ils favorisent l'ostéo-intégration et présentent des propriétés antibactériennes intrinsèques. Les mélanges acryliques occupent une position transitionnelle, offrant une résistance accrue mais une différenciation limitée. Les ciments enrichis en bio-verre et en nano-tantale améliorent la visibilité à l'imagerie et la signalisation ostéogénique, avec des essais pilotes atteignant des résistances à la compression dépassant 100 MPa. Sur l'horizon de prévision, le PMMA conserve les volumes principaux, tandis que les entrants bioactifs érodent progressivement la part dans les niches haute performance du marché des ciments osseux orthopédiques et matériaux de contention.

Sur le plan clinique, la cure exothermique du PMMA, l'odeur du méthacrylate de méthyle et la capacité limitée de liaison osseuse contrastent avec la chimie céramique qui imite les phases minérales. Les schémas de remboursement récompensent encore le coût unitaire inférieur du PMMA, mais les cas sujets aux infections et ostéoporotiques poussent les chirurgiens vers des alternatives chargées d'antibiotiques ou à base de calcium. Les voies réglementaires restent les plus claires pour le PMMA dans le cadre des contrôles spéciaux de classe II de la FDA. Pendant ce temps, le règlement européen sur les dispositifs médicaux (MDR) pourrait accélérer l'adoption de nouvelles chimies à mesure que les fabricants harmonisent les dossiers de preuves à travers les régions, maintenant une tension concurrentielle au sein du marché des ciments osseux orthopédiques et matériaux de contention.

Par viscosité du produit : les formulations à viscosité moyenne ancrent la pratique clinique

Les ciments à viscosité moyenne représentaient 46,12 % de la taille du marché des ciments osseux orthopédiques et matériaux de contention en 2024, valorisés à environ 352 millions USD. Les chirurgiens apprécient le temps de travail équilibré de 4 à 6 minutes et la profondeur de pénétration, adaptée à la fois aux applications d'arthroplastie et de traumatologie. Les produits à haute viscosité se développent à un CAGR de 6,68 %, privilégiés dans l'augmentation vertébrale et les révisions complexes du genou, où la réduction des fuites atténue les complications neurologiques. Les options à faible viscosité restent de niche, appliquées lorsque l'infiltration spongieuse profonde est primordiale.

Les fabricants déploient des systèmes de mélange hermétiques pour minimiser la porosité et affiner les profils de viscosité — la croissance des produits à haute viscosité bénéficie de l'adoption de la cyphoplastie grâce à la création contrôlée de cavité par ballonnet. À l'inverse, les gammes à faible viscosité peinent dans les centres chirurgicaux ambulatoires en raison des temps de préparation prolongés. Tout au long de l'horizon, la segmentation par viscosité s'aligne étroitement sur les évolutions des contextes procéduraux, assurant une pertinence continue pour des portefeuilles de produits diversifiés au sein du marché des ciments osseux orthopédiques et matériaux de contention.

Par application : le genou en tête, la hanche accélère

L'arthroplastie totale du genou détenait une part de 38,22 %, représentant 292 millions USD en ventes de ciment pour 2024. L'utilisation recommandée par les directives de la fixation tibiale cimentée préserve la dominance du genou. Néanmoins, le CAGR de 6,91 % de l'arthroplastie de la hanche surpasse celui du genou, car les populations vieillissantes mais actives cherchent à restaurer leur mobilité. Les procédures vertébrales, dont la cyphoplastie, connaissent une expansion régulière grâce aux programmes de prise en charge de l'ostéoporose, tandis que l'augmentation des traumatismes stabilise la prise de vis dans les os affaiblis.

La consommation de ciment pour le genou bénéficie de l'adoption de protocoles de mélange standardisés et des mandats d'ajout d'antibiotiques dans les cohortes à risque d'infection. La croissance dans la hanche reflète les conceptions de tiges avancées compatibles avec les techniques cimentées et non cimentées, maintenant les volumes de ciment intacts pour les cas de révision ou ostéoporotiques. Pendant ce temps, les alternatives sans ciment gagnent du terrain chez les adultes plus jeunes, introduisant une sous-segmentation nuancée que les fournisseurs doivent naviguer pour protéger la part du marché des ciments osseux orthopédiques et matériaux de contention.

Par utilisateur final : les hôpitaux restent l'ancre malgré l'essor des centres chirurgicaux ambulatoires

Les hôpitaux représentaient 60,56 % de la valeur 2024, totalisant 462 millions USD. Les centres de traumatologie intégrés et les programmes tertiaires de remplacement articulaire sécurisent des achats réguliers de ciment. Pourtant, les revenus des centres chirurgicaux ambulatoires devraient croître à un CAGR de 7,34 % de 2025 à 2030, car les payeurs privilégient la prise en charge ambulatoire. Les cliniques orthopédiques spécialisées, bien que plus petites, capitalisent sur la demande d'implants personnalisés et l'imagerie avancée.

Les hôpitaux favorisent les achats en gros et les contrats basés sur la valeur, qui exercent une pression sur les fournisseurs en termes de prix tout en garantissant la certitude des volumes. Les centres chirurgicaux ambulatoires nécessitent des formulations à prise rapide et des kits de mélange compacts pour rationaliser la rotation. Les fournisseurs offrant des efficacités d'emballage et des chimies à prise rapide acquièrent un avantage concurrentiel. Collectivement, un ciblage adaptatif des utilisateurs finaux soutient une expansion équilibrée au sein du marché des ciments osseux orthopédiques et matériaux de contention.

Analyse géographique

L'Amérique du Nord a contribué à 45,62 % des revenus mondiaux en 2024, ancrée par une densité élevée de procédures et le remboursement Medicare des remplacements articulaires. Malgré la compression des paiements, la région maintient son leadership technologique et favorise la croissance des centres chirurgicaux ambulatoires. Les épisodes de hanche et de genou continuent d'augmenter, soutenant la demande de ciment même si les options sans ciment bénéficient d'une couverture médiatique. Les approbations FDA 510(k) pour les variantes chargées d'antibiotiques renforcent davantage les portefeuilles des fournisseurs.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,22 %, portée par la base de patients ostéoporotiques de la Chine estimée entre 145,86 et 317,54 millions. L'expansion de la couverture universelle en Chine et en Inde finance un plus grand nombre de chirurgies électives, bien que la sensibilité aux prix impose une offre de produits à plusieurs niveaux. Les producteurs locaux fournissent du PMMA économique, tandis que les entreprises multinationales introduisent des gammes bioactives haut de gamme. L'harmonisation progressive des réglementations sur les dispositifs au sein de l'ASEAN et la réforme de la NMPA accélèrent les délais d'entrée sur le marché.

L'Europe présente des perspectives mitigées sous des exigences strictes du règlement sur les dispositifs médicaux (MDR) et une austérité en matière de remboursement. Les réductions tarifaires prévues de 25 % sur les implants en France illustrent la pression sur les budgets hospitaliers. Néanmoins, l'Allemagne, le Royaume-Uni et la Scandinavie maintiennent des volumes élevés de reprises haut de gamme favorisant les ciments chargés d'antibiotiques. Les mandats de durabilité stimulent la demande de chimies à faible teneur en COV, incitant aux investissements en R&D.

Paysage concurrentiel

Le secteur des ciments osseux orthopédiques est modérément consolidé. Les cinq principaux fournisseurs représentent une part substantielle des revenus mondiaux, reflétant une échelle de fabrication établie et une maîtrise réglementaire. L'étendue du portefeuille couvre le PMMA standard, les variantes chargées d'antibiotiques et les mélanges à haute viscosité. La prothèse partielle du genou Oxford sans ciment de Zimmer Biomet a obtenu le statut de dispositif révolutionnaire (Breakthrough Device) de la FDA en 2024, soulignant son positionnement compatible à la fois avec les techniques sans ciment et cimentées. Le chiffre d'affaires net de la société en 2024 a augmenté de 4,3 % en glissement annuel pour atteindre 2,023 milliards USD, témoignant d'un élan soutenu dans les segments genou et hanche.

Enovis a élargi son empreinte en reconstruction en acquérant LimaCorporate, ajoutant des implants en titane trabéculaire imprimés en 3D qui s'intègrent aux méthodes de fixation cimentées et non cimentées. Smith+Nephew a enregistré une croissance de 3,2 % des revenus orthopédiques sous-jacents au premier trimestre 2025, s'appuyant sur l'expansion du segment Genou Journey II et autres reconstructions. Les start-ups poursuivent des adjacences en bio-verre et nano-argent antibactérien, bien que les coûts réglementaires puissent entraver la commercialisation.

Les thèmes stratégiques comprennent l'emballage ciblé pour les centres chirurgicaux ambulatoires, les formulations orientées ESG et les consoles de mélange assistées par IA visant la précision des doses. Les fournisseurs investissent également dans des plateformes de formation des chirurgiens pour préserver la fidélité face au discours sur les implants sans ciment. Dans l'ensemble, l'innovation soutenue et les fusions-acquisitions sélectives devraient maintenir l'intensité concurrentielle stable tout en favorisant des technologies progressives au sein du marché des ciments osseux orthopédiques et matériaux de contention.

Leaders du secteur des ciments osseux orthopédiques et matériaux de contention

Stryker Corporation

Synimed SARL

Smith & Nephew plc

Zimmer Biomet Holdings Inc.

Johnson & Johnson (DePuy Synthes)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zimmer Biomet a lancé les ciments antibiotiques Tekcem 1G et Tekcem 3G en Inde pour la fixation en arthroplastie primaire et de révision.

- Mai 2024 : OsteoRemedies LLC a reçu l'autorisation de la FDA pour étendre l'utilisation de son ciment osseux à double antibiotique Spectrum GV dans les procédures d'arthroplastie totale de la hanche de révision.

- Avril 2024 : Les cas d'arthroplastie documentés mondialement utilisant le ciment PALACOS ont dépassé 40 millions, marquant six décennies de disponibilité commerciale.

Portée du rapport mondial sur le marché des ciments osseux orthopédiques et matériaux de contention

Selon la portée du rapport, le ciment osseux peut être défini comme des biomatériaux obtenus par mélange d'une phase poudre et d'une phase liquide, qui peuvent être moulés et implantés sous forme de pâte et peuvent être implantés dans le corps. Le ciment osseux orthopédique aide à soutenir et renforcer les articulations prothétiques et les os fracturés. Le marché des ciments osseux orthopédiques et matériaux de contention est segmenté par matériau (polyméthacrylate de méthyle, ou PMMA), céramique, acrylique et autres matériaux, et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| PMMA |

| Phosphate de calcium / Céramique |

| Mélanges acryliques et co-polymères |

| Bio-verre et autres matériaux avancés |

| Faible viscosité |

| Viscosité moyenne |

| Haute viscosité |

| Arthroplastie totale de la hanche |

| Arthroplastie totale du genou |

| Cyphoplastie / Vertébroplastie |

| Traumatologie et fixation des fractures |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques orthopédiques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | PMMA | |

| Phosphate de calcium / Céramique | ||

| Mélanges acryliques et co-polymères | ||

| Bio-verre et autres matériaux avancés | ||

| Par viscosité du produit | Faible viscosité | |

| Viscosité moyenne | ||

| Haute viscosité | ||

| Par application | Arthroplastie totale de la hanche | |

| Arthroplastie totale du genou | ||

| Cyphoplastie / Vertébroplastie | ||

| Traumatologie et fixation des fractures | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques orthopédiques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ciments osseux orthopédiques et matériaux de contention d'ici 2030 ?

Les prévisions situent le marché à 985,54 millions USD en 2030 sous un CAGR de 5,25 %.

Quel matériau domine actuellement la demande de ciments osseux orthopédiques ?

Le polyméthacrylate de méthyle commande 78,86 % de part grâce à des décennies d'utilisation clinique.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future de ciment ?

Les centres chirurgicaux ambulatoires connaissent une croissance à un CAGR de 7,34 %, et leur environnement à rotation rapide favorise les formulations de ciment à prise rapide.

Comment les ciments chargés d'antibiotiques influenceront-ils les taux de chirurgie de révision ?

L'administration locale d'antibiotiques a démontré jusqu'à 100 % de contrôle des infections dans les contextes de débridement, réduisant les coûteuses reprises chirurgicales.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 7,22 %, portée par de larges populations ostéoporotiques et une capacité chirurgicale en expansion.

Quels facteurs environnementaux façonnent le développement des produits ?

Les cadres ESG encouragent les chimies à faible teneur en COV et à MMA réduit, poussant les fournisseurs vers des formulations durables.

Dernière mise à jour de la page le: