Taille et part du marché canadien des bouteilles et contenants en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

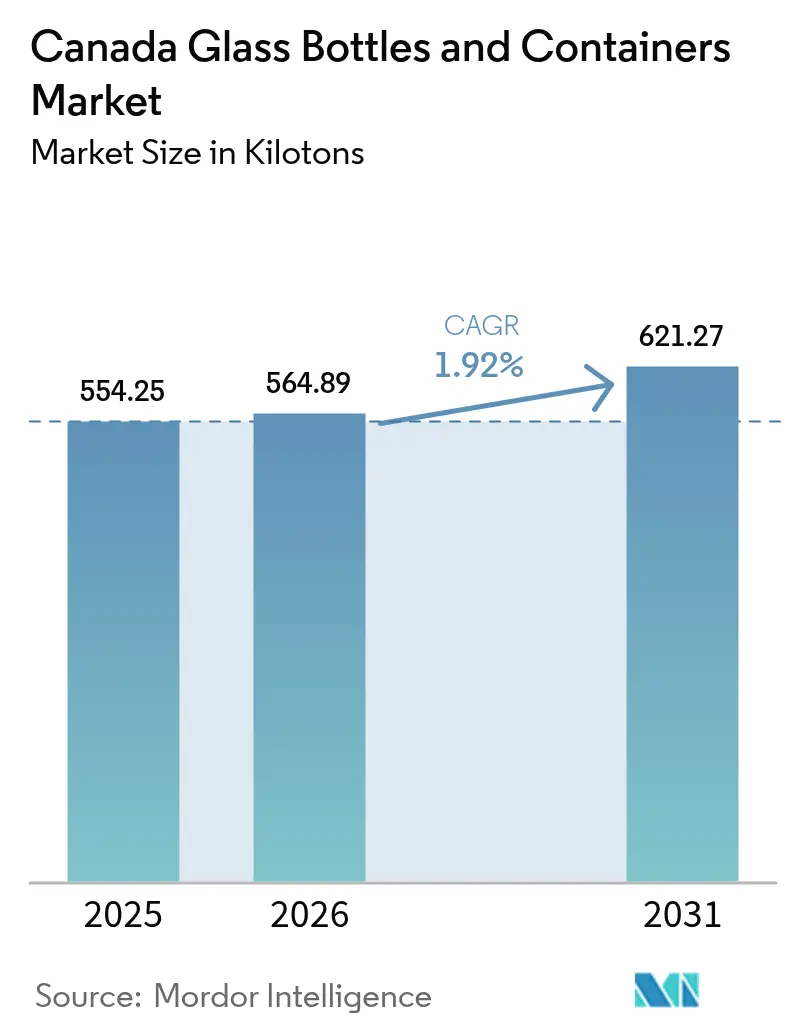

| Taille du marché de l'année de base (2025) | 554.25 kilotonnes |

| Volume du Marché (2026) | 564.89 kilotonnes |

| Volume du Marché (2031) | 621.27 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des bouteilles et contenants en verre par Mordor Intelligence

La taille du marché canadien des bouteilles et contenants en verre devrait croître de 554,25 kilotonnes en 2025 à 564,89 kilotonnes en 2026 et devrait atteindre 621,27 kilotonnes d'ici 2031, à un TCAC de 1,92 % sur la période 2026-2031. La croissance de la demande repose sur la hausse des obligations provinciales en matière de recyclage, les besoins en emballages pour produits haut de gamme et les gains progressifs d'efficacité des fours qui compensent l'inflation des matières premières. Les propriétaires de marques continuent de se tourner vers le verre pour se conformer aux règles de responsabilité élargie des producteurs (REP) et pour renforcer les discours sur la durabilité qui trouvent un écho auprès des consommateurs urbains disposés à payer une prime d'emballage de 15 à 25 %. L'expansion du système de consigne au Québec et en Colombie-Britannique resserre les chaînes d'approvisionnement en circuit fermé, stimulant les investissements dans le traitement du calcin, même si les lacunes en matière de contamination maintiennent environ 20 000 tonnes de verre hors des circuits de recyclage chaque année. Les pressions sur les coûts persistent : Statistique Canada a signalé une hausse de 4,5 % en cumul annuel des indices de prix à la production pour la fabrication du verre en 2024, incitant à l'allègement des fours et à l'augmentation des taux de calcin pour réduire les besoins en énergie de fusion. Par ailleurs, le Règlement sur l'électricité propre (REP) du Canada oblige les usines à entamer une planification de décarbonisation favorisant les fours électriques et l'approvisionnement en énergie renouvelable, remodelant ainsi les décisions d'allocation de capital à long terme.

Principaux points à retenir du rapport

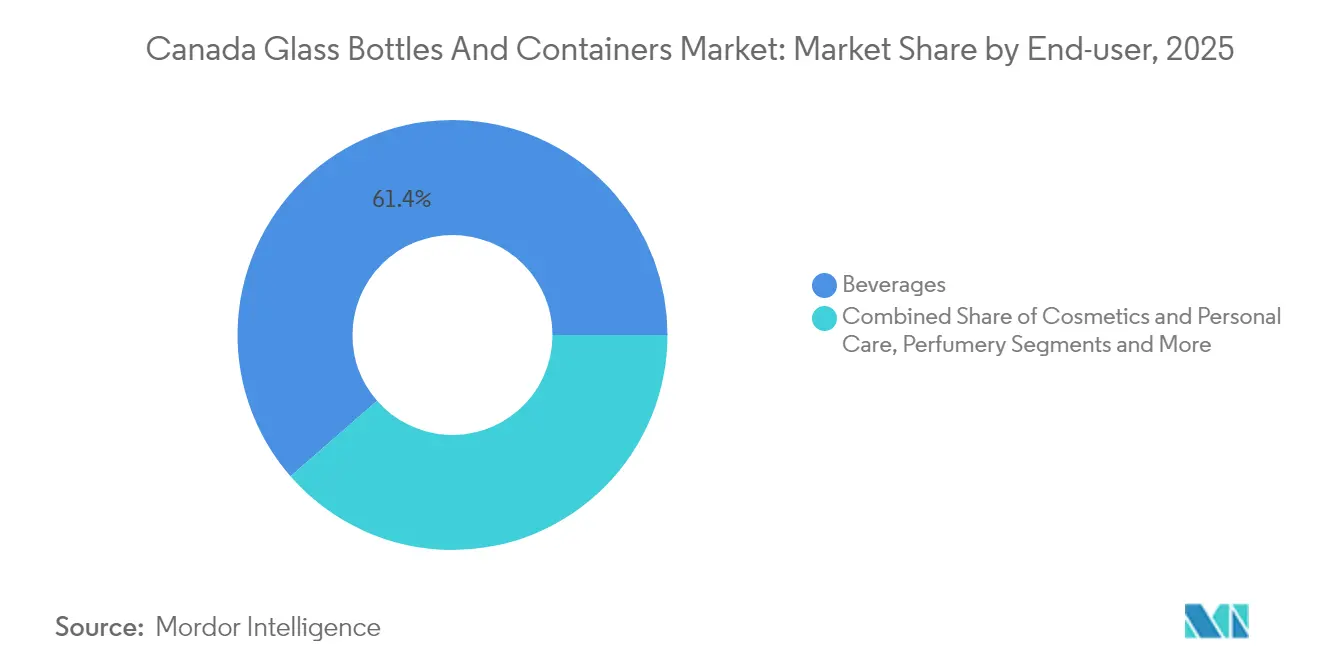

- Par utilisateur final, les boissons ont représenté 61,42 % de la part du marché canadien des bouteilles et contenants en verre en 2025.

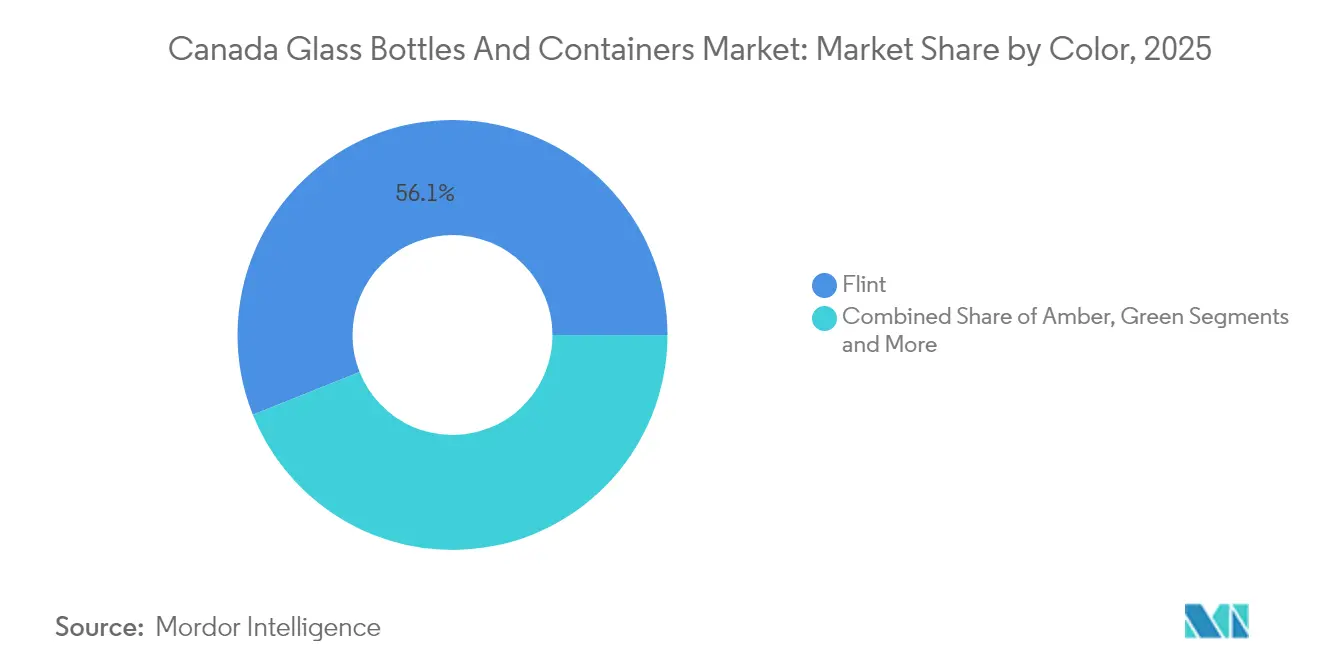

- Par couleur, le marché canadien des bouteilles et contenants en verre pour le verre ambré devrait croître à un TCAC de 2,51 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des bouteilles et contenants en verre

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression croissante des consommateurs et des réglementations en faveur d'emballages écologiques | +0.6% | Nationale, avec des gains précoces au Québec, en Ontario et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Croissance dans les boissons haut de gamme et les cosmétiques de luxe | +0.4% | Nationale, concentrée dans les marchés urbains | Court terme (≤ 2 ans) |

| Recyclabilité et économie circulaire | +0.3% | Nationale, avec répercussions sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Avancées technologiques dans la fabrication du verre | +0.2% | Nationale, axée sur les principaux centres de production | Moyen terme (2 à 4 ans) |

| Essor des segments de produits artisanaux et de niche | +0.3% | Nationale, avec concentration en Ontario, au Québec et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Réglementations gouvernementales favorisant l'emballage en verre | +0.4% | Nationale, avec des variations provinciales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante des consommateurs et des réglementations en faveur d'emballages écologiques

L'amendement de 2024 de la Colombie-Britannique élargissant la responsabilité des producteurs et l'expansion du système de consigne au Québec en mars 2025 ont poussé les propriétaires de marques à accélérer l'adoption du verre dans les catégories boissons, alimentation et soins personnels. Des sondages indiquent que dans les grandes villes, les consommateurs acceptent désormais des primes de prix de 15 à 25 % pour des produits en verre plutôt qu'en plastique, sans baisse de volume. Cette même législation intègre des exigences de conception pour la recyclabilité qui favorisent le verre, dont la recyclabilité infinie offre une certitude réglementaire. La hausse des objectifs de REP dans les provinces de l'Atlantique alourdit davantage les coûts de conformité pour les formats non recyclables, renforçant l'attrait du verre. Ensemble, ces mesures soutiennent une croissance stable de la demande sur le marché canadien des bouteilles et contenants en verre.

Croissance dans les boissons haut de gamme et les cosmétiques de luxe

Les frais de moules personnalisés allant de 15 000 USD à 75 000 USD illustrent à quel point les distillateurs artisanaux et les marques de soins personnels haut de gamme considèrent le verre comme un élément central de la mise en valeur de leurs produits. Les cosmétiques représentent désormais le segment d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 2,46 % grâce aux exigences d'étanchéité de Santé Canada et aux perceptions des consommateurs associant le verre à la pureté des formulations. Les spiritueux, le kombucha et les boissons fonctionnelles utilisent des géométries de bouteilles sur mesure et une décoration pour justifier des prix en rayon plus élevés, déplaçant la compétitivité du volume vers les services de conception. Ce pivot vers la valeur ajoutée aide les producteurs à se prémunir contre les fluctuations des prix des matières premières tout en renforçant le chiffre d'affaires par tonne pour le marché canadien des bouteilles et contenants en verre.

Recyclabilité et engagements en faveur de l'économie circulaire

Les grands producteurs se sont engagés à des taux d'utilisation du calcin bien supérieurs à la moyenne nord-américaine. Les partenariats de O-I Glass en 2024 permettent d'atteindre 80 à 90 % de contenu recyclé dans les nouveaux contenants, contre une moyenne régionale d'environ 35 %. Des systèmes de tri optique améliorés et de vision par intelligence artificielle améliorent la pureté des couleurs et le contrôle de la contamination, réduisant la consommation d'énergie des fours d'environ 2 à 3 % pour chaque incrément de 10 % de calcin. Les cadres d'approvisionnement gouvernementaux définis dans la Feuille de route 2035 de PRIMA Québec encouragent les spécifications de conception circulaire, renforçant la demande finale pour les bouteilles à haute teneur en matières recyclées. Le résultat est une traction structurelle sur les flux de verre post-consommation qui soutient l'expansion à long terme du marché canadien des bouteilles et contenants en verre.

Avancées technologiques dans la fabrication du verre

Les premiers pilotes de fours électriques réduisent les émissions directes de CO₂ d'environ 0,7 t par tonne de calcin fondu et prolongent la durée de vie des fours, positionnant les adoptants précoces en vue de la prochaine conformité au Règlement sur l'électricité propre. Les initiatives d'allègement ont réduit la masse des bouteilles de 10 à 15 % depuis 2024, diminuant les coûts logistiques tout en conservant la qualité tactile. Les jumeaux numériques et le prototypage à cycle rapide raccourcissent les délais de conception pour les segments haut de gamme, permettant aux fabricants de capter des travaux personnalisés à marges plus élevées. Ces améliorations soutiennent les gains de productivité et la résilience des marges pour le marché canadien des bouteilles et contenants en verre.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Capacité de production intérieure limitée | -0.4% | Nationale, concentrée dans les centres de fabrication en Ontario | Court terme (≤ 2 ans) |

| Coûts élevés des matières premières et de l'énergie | -0.5% | Nationale, avec des variations régionales des coûts de l'énergie | Moyen terme (2 à 4 ans) |

| Concurrence des emballages alternatifs | -0.3% | Nationale, variable selon le segment d'application | Long terme (≥ 4 ans) |

| Fragilité et risques liés au transport | -0.2% | Nationale, amplifiée par les distances géographiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de production intérieure limitée

Seulement quelques usines, dont O-I Glass à Brampton, Stanpac à Smithville et Richards Packaging à Maple, couvrent la majeure partie de la demande nationale, poussant le taux d'utilisation près des limites nominales durant les périodes de pointe. La dépendance aux importations pour les couleurs spéciales et les séries personnalisées expose les acheteurs aux fluctuations du dollar américain et aux goulots d'étranglement logistiques. Les nouveaux fours nécessitent des investissements de 180 à 220 millions USD avec des horizons de retour sur investissement de plus d'une décennie, retardant l'expansion même lorsque la demande des segments haut de gamme augmente. Tant que de nouveaux investissements ne se concrétisent pas, la tension sur les capacités freinera la croissance du marché canadien des bouteilles et contenants en verre.

Coûts élevés des matières premières et de l'énergie

L'énergie représente environ 17 % des coûts du verre fini, et 2024 a enregistré une hausse de 4,5 % des indices de prix à la production du secteur. L'inflation des prix du carbonate de soude, du sable de silice et du calcaire a comprimé les marges, car les producteurs n'ont pas pu répercuter intégralement les surcharges de manière immédiate. Le Règlement sur l'électricité propre poussant les services publics vers des mix d'énergies renouvelables plus coûteux, les tarifs d'électricité devraient rester supérieurs aux moyennes historiques, ce qui compromet la rentabilité. Ces dynamiques freinent la dynamique à court terme du marché canadien des bouteilles et contenants en verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons ancrent le volume tandis que les cosmétiques tirent les marges

Les boissons ont conservé 61,42 % de la part du marché canadien des bouteilles et contenants en verre en 2025, soutenues par l'utilisation bien ancrée du vin et des spiritueux ainsi que par l'essor des catégories artisanales. Les cosmétiques et les soins personnels, bien que plus modestes en tonnage, ont enregistré le TCAC le plus rapide, soit 2,33 %, et génèrent désormais des revenus unitaires supérieurs, reflétant des règles d'étanchéité hermétique plus strictes de Santé Canada et l'attrait des consommateurs pour les emballages prestige.

La croissance dans le segment des boissons reste liée à l'expansion du système de consigne et à l'innovation artisanale, mais la hausse des marges est de plus en plus associée aux pots et compte-gouttes cosmétiques haut de gamme qui tirent parti des services de décoration et d'embossage. Les jus haut de gamme, le kombucha et les boissons fonctionnelles se tournent également vers le verre pour mettre en valeur la fraîcheur, renforçant la stabilité de la demande en aval pour le marché canadien des bouteilles et contenants en verre.

Par couleur : prédominance du verre blanc face à une adoption rapide du verre ambré

Les bouteilles en verre blanc ont représenté 56,05 % du volume de 2025 grâce à leur applicabilité universelle et à la facilité de tri du calcin. Les contenants en verre ambré, privilégiés par les bières artisanales et les spiritueux haut de gamme pour la protection contre les UV, devraient dépasser la demande globale avec un TCAC de 2,51 % jusqu'en 2031, signalant la différenciation par le design comme levier concurrentiel durable.

Les investissements dans les séries de couleurs en petits lots et les technologies de revêtement hybrides permettent aux producteurs de répondre aux demandes de niches en vert, cobalt et teinte dégradée sans sacrifier la recyclabilité. Ces avancées élargissent l'ensemble des opportunités adressables pour le marché canadien des bouteilles et contenants en verre tout en soutenant des prix de vente moyens plus élevés.

Analyse géographique

L'Ontario et le Québec constituent le noyau manufacturier et la plus grande part de la demande, soutenus par la densité démographique et le leadership provincial en matière de REP. Le hub de O-I à Brampton approvisionne les embouteilleurs de boissons nationaux concentrés dans la région du Grand Toronto, réduisant les ratios fret-valeur.

La refonte du système de consigne au Québec en mars 2025 monétise effectivement la récupération du calcin, stimulant l'innovation dans les lignes de tri automatisé et les applications pilotes de traçabilité qui pourraient devenir des modèles nationaux. Les provinces de l'Ouest, bien que plus petites, affichent une croissance disproportionnée liée à des écosystèmes de boissons artisanales florissants à Vancouver, Victoria et Edmonton ; en l'absence de fours locaux, ces marchés dépendent des expéditions ferroviaires entrantes ou des importations américaines.

Le Canada atlantique tire parti de cadres unifiés de REP pour regrouper les volumes de collecte, créant des économies d'échelle pour le traitement du calcin tandis que la proximité des ports facilite la logistique d'exportation pour les contenants spéciaux. Collectivement, ces variations régionales maintiennent le marché canadien des bouteilles et contenants en verre fermement orienté autour des changements de politique et de l'économie du fret.

Paysage concurrentiel

Le marché présente une concentration modérée. O-I Glass se distingue par une capacité de fours à grande échelle et des réseaux de calcin verticalement intégrés, tandis que Verallia North America approvisionne des bouteilles de vin de niche par des flux transfrontaliers. Les acteurs de taille intermédiaire Richards Packaging, Stanpac et TricorBraun se concentrent sur les niches haut de gamme et personnalisées, renforçant souvent leurs services de conception par des acquisitions telles que l'achat de Veritiv Containers par TricorBraun en 2024.

L'adoption technologique est en hausse : Richards Packaging teste des trieuses dotées d'intelligence artificielle qui améliorent la pureté du calcin pour les flacons en verre blanc vendus aux producteurs de gin artisanal. Stanpac, aidé par des fonds provinciaux, a doublé sa production de bouteilles de lait sur une nouvelle ligne de recuisson à faible empreinte carbone en 2024.[3]Stanpac Inc., "Informations institutionnelles et partenariats gouvernementaux," stanpac.com Ces évolutions reflètent un glissement de la concurrence axée sur le tonnage vers des modèles de services différenciés soutenant le marché canadien des bouteilles et contenants en verre.

Il convient de noter que les dépenses de décarbonisation émergent comme un avantage concurrentiel durable. Les adoptants précoces de fours électriques s'assurent des avantages en termes de coûts de conformité au Règlement sur l'électricité propre, tandis que les retardataires risquent des surcharges carbone après 2030. L'accès aux matières premières recyclées et à la propriété intellectuelle en matière d'allègement contribuera donc à définir le leadership sur l'horizon de prévision.

Leaders du secteur des bouteilles et contenants en verre au Canada

O-I Glass, Inc.

Vitro, S.A.B de C.V

Verallia North America

Roy + LeClair Inc.

Richards Packaging Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : O-I Glass a lancé des partenariats de collecte régionaux visant 90 % de bouteilles à contenu recyclé d'ici 2027.

- Décembre 2024 : PRIMA Québec a publié sa feuille de route 2035 sur les matériaux avancés, privilégiant les pilotes de traçabilité du verre et les accélérateurs d'économie circulaire.

- Décembre 2024 : Environnement et Changement climatique Canada a finalisé le Règlement sur l'électricité propre, imposant la production d'électricité carboneutre d'ici 2050.

- Juin 2024 : TricorBraun a finalisé l'acquisition de Veritiv Containers pour développer son réseau de distribution au Canada.

- Janvier 2024 : La Colombie-Britannique a élargi les définitions des producteurs dans le cadre du Règlement sur le recyclage, augmentant les enjeux de conformité pour les conditionneurs de verre.

Portée du rapport sur le marché canadien des bouteilles et contenants en verre

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles en diverses formes et tailles, telles que bouteilles, pots et flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs industriels.

Le marché canadien du verre d'emballage est segmenté par segment d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (BG), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Les tailles et prévisions du marché sont fournies en termes de volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (BG) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (BG) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés répondues dans le rapport

Quelle est la taille du marché canadien des bouteilles et contenants en verre en 2026 ?

Le marché a atteint 564,89 kilotonnes en 2026 et devrait progresser jusqu'à 621,27 kilotonnes d'ici 2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide jusqu'en 2031 ?

Les cosmétiques et soins personnels affichent le TCAC le plus élevé, soit 2,33 %, devançant les boissons et l'alimentation.

Pourquoi la demande de verre ambré s'accélère-t-elle ?

Les brasseries artisanales et les spiritueux haut de gamme privilégient le verre ambré pour la protection contre les UV et la différenciation de la marque, entraînant un TCAC de 2,51 % pour les contenants ambrés.

Quelles réglementations influencent le plus la demande future de verre ?

Le système de consigne élargi du Québec et le Règlement sur l'électricité propre du Canada façonnent les incitations à la récupération et les coûts de fabrication.

Quel est le degré de concentration de la capacité de production nationale ?

Un nombre restreint d'usines, principalement O-I Glass à Brampton et des acteurs régionaux tels que Richards Packaging, couvrent la majeure partie de la demande nationale, aboutissant à un score de concentration de 6.

Quel rôle joue le calcin dans la maîtrise des coûts ?

Chaque augmentation de 10 % du calcin réduit les besoins énergétiques des fours de 2 à 3 %, aidant les usines à compenser la volatilité des prix de l'énergie tout en atteignant les objectifs de durabilité.

Dernière mise à jour de la page le: