Taille et Part du Marché des Emballages de Dispositifs Médicaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

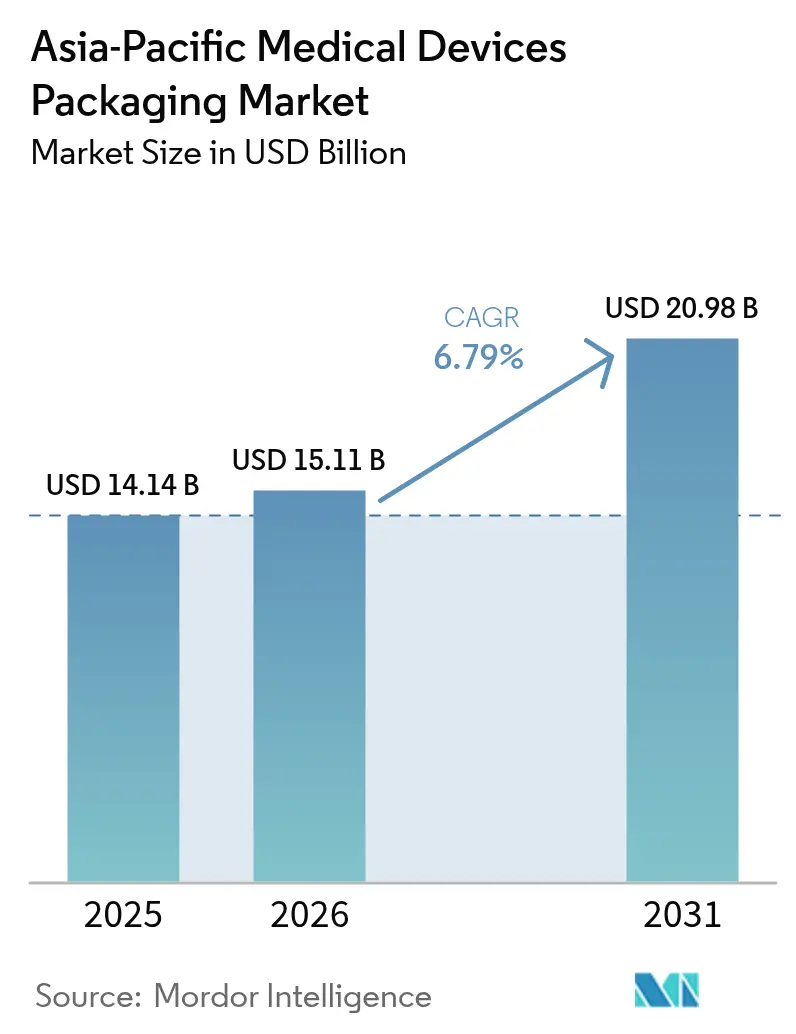

| Taille du marché de l'année de base (2025) | 14.14 Milliards de dollars |

| Taille du Marché (2026) | 15.11 Milliards de dollars |

| Taille du Marché (2031) | 20.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages de Dispositifs Médicaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des emballages de dispositifs médicaux en Asie-Pacifique en 2026 est estimée à 15,11 milliards USD, en hausse par rapport à la valeur de 2025 de 14,14 milliards USD, avec des projections pour 2031 indiquant 20,98 milliards USD, croissant à un CAGR de 6,79 % sur la période 2026-2031. La délocalisation des usines vers l'Asie du Sud-Est et l'Inde, les évolutions démographiques favorisant les soins à domicile et des règles de stérilité plus strictes reconfigurent les schémas d'approvisionnement. Les fabricants de dispositifs multinationaux co-localisent désormais leurs lignes d'emballage à côté des usines d'assemblage afin de réduire les coûts de fret, de comprimer les délais et de bénéficier d'allègements tarifaires. Les hôpitaux ont commencé à exiger des systèmes de barrière stérile validés comme condition d'éligibilité aux appels d'offres, réduisant les listes de fournisseurs aux transformateurs détenteurs de la certification ISO 11607. Parallèlement, les équipes d'achats accordent des points bonus pour les attributs d'économie circulaire tels que les plastiques biosourcés, le carton recyclé et les cartons extérieurs inviolables, encourageant les transformateurs à incorporer des bio-résines ou à adopter des stratifiés mono-matériaux simplifiant l'élimination.

Principaux Enseignements du Rapport

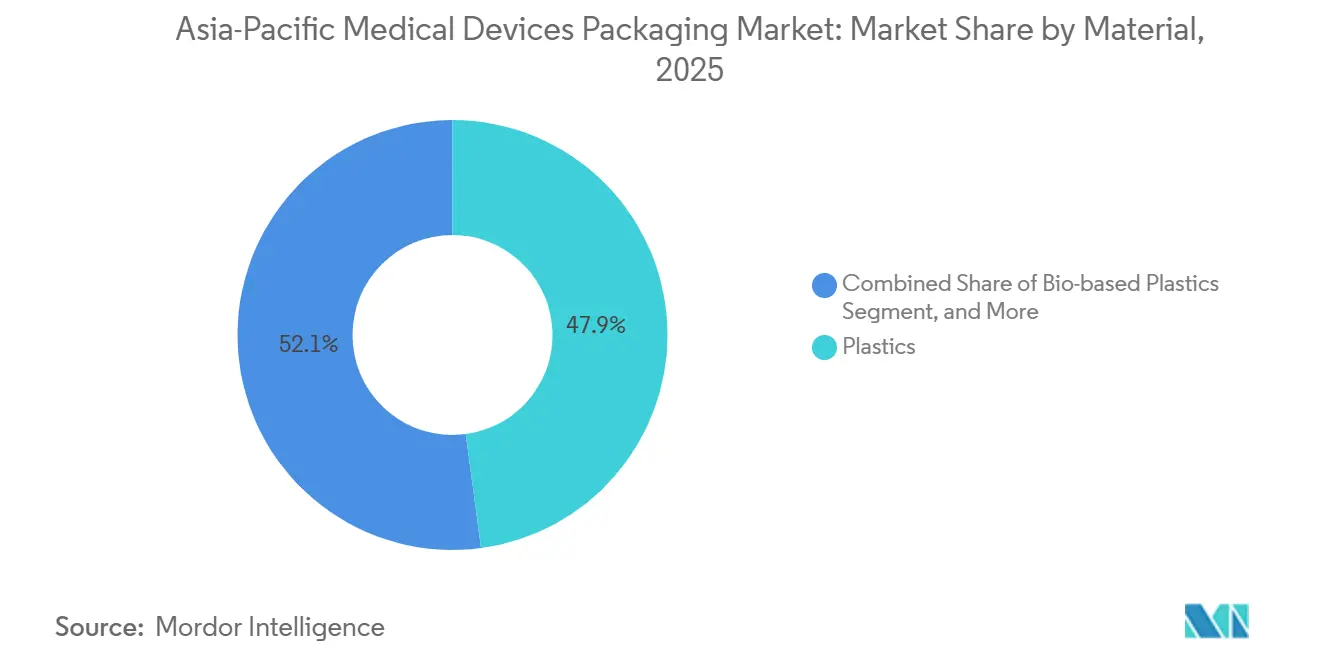

- Par matériau, les plastiques ont dominé avec une part de revenus de 47,88 % en 2025, tandis que les plastiques biosourcés devraient croître à un CAGR de 7,74 % jusqu'en 2031.

- Par type de produit, les pochettes et sacs représentaient 31,36 % de la part du marché des emballages de dispositifs médicaux en Asie-Pacifique en 2025, tandis que les blisters devraient afficher un CAGR de 7,72 % d'ici 2031.

- Par application, les emballages stériles représentaient 56,32 % du marché des emballages de dispositifs médicaux en Asie-Pacifique en 2025, et les emballages actifs/intelligents progressent à un CAGR de 7,29 % jusqu'en 2031.

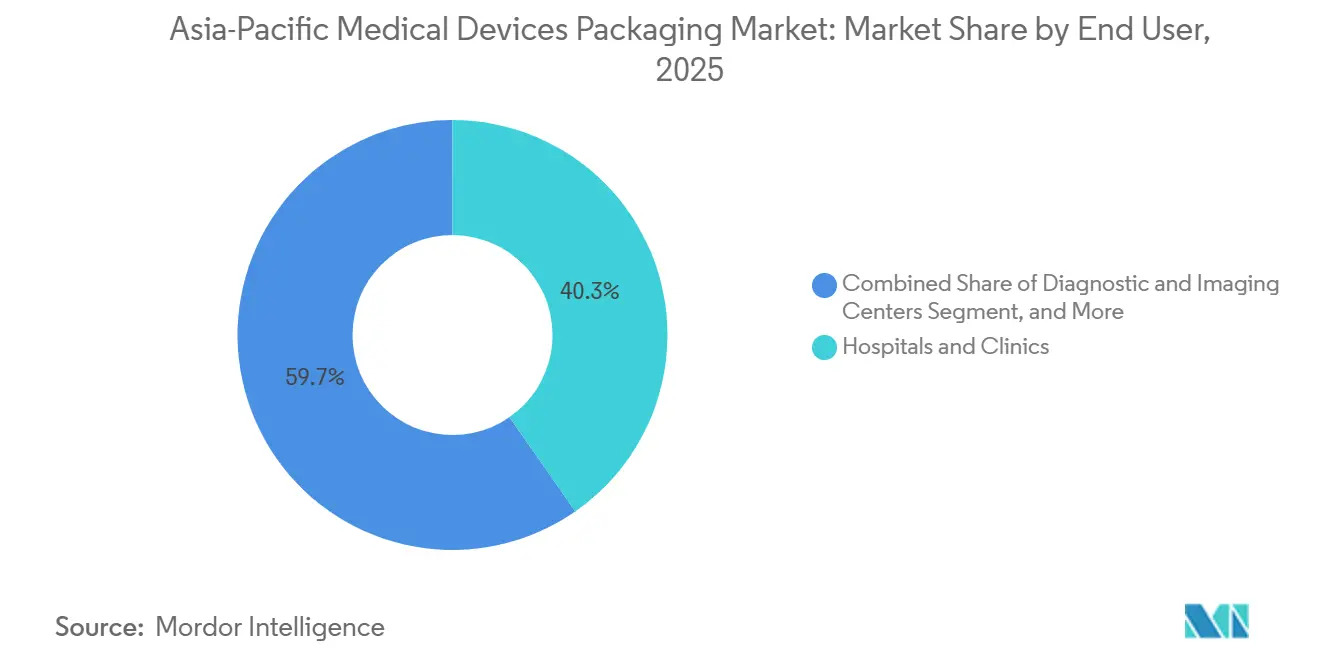

- Par utilisateur final, les hôpitaux et cliniques détenaient 40,33 % des dépenses en 2025, tandis que les soins de santé à domicile devraient se développer à 7,43 % jusqu'en 2031.

- Par niveau d'emballage, l'emballage primaire a capté 59,12 % des revenus en 2025, tandis que l'emballage secondaire devrait se développer à un CAGR de 7,31 % jusqu'en 2031.

- Par géographie, la Chine a représenté 34,77 % des revenus en 2025, tandis que l'Inde devrait enregistrer le CAGR régional le plus élevé de 7,93 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Emballages de Dispositifs Médicaux en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du Pôle de Fabrication de Dispositifs Médicaux en Asie-Pacifique | +1.8% | Chine, Inde, Asie du Sud-Est, Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande Croissante de Systèmes de Barrière Stérile | +1.5% | Japon, Australie, Corée du Sud, Chine | Court terme (≤ 2 ans) |

| Augmentation des Dépenses de Santé et Vieillissement Démographique | +1.3% | Japon, Corée du Sud, Australie, Chine | Long terme (≥ 4 ans) |

| Normes Réglementaires Strictes Imposant des Emballages Inviolables | +0.9% | ASEAN, Inde, Chine | Moyen terme (2 à 4 ans) |

| Essor des Livraisons de Commerce Électronique Directement aux Patients | +0.7% | Chine urbaine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Intégration de Capteurs Intelligents et de Traçabilité Numérique | +0.6% | Japon, Corée du Sud, Australie, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Pôle de Fabrication de Dispositifs Médicaux en Asie-Pacifique

Les fabricants de dispositifs multinationaux ont accéléré leurs dépenses d'investissement en Malaisie, en Thaïlande, au Vietnam et en Inde après 2024 pour se prémunir contre le risque de dépendance à un seul pays. La construction d'usines d'assemblage de classe II et de classe III a attiré les transformateurs d'emballages dans des parcs industriels adjacents, permettant la livraison en flux tendu de plateaux et de pochettes stériles. Le programme d'incitations liées à la production de l'Inde prend en charge les coûts d'investissement en salles blanches, permettant aux fournisseurs d'atteindre les normes ISO 13485 sans s'endetter de manière prohibitive. La co-localisation réduit l'exposition au fret maritime, diminue le risque de stocks et raccourcit les cycles de modification de conception, de sorte que les transformateurs remportent des contrats grâce à leur rapidité plutôt qu'uniquement sur le prix. Les fournisseurs européens et nord-américains qui s'appuient sur les exportations subissent une pression sur leurs marges s'ils n'investissent pas également localement.

Demande Croissante de Systèmes de Barrière Stérile

Les régulateurs de toute la région Asie-Pacifique ont adopté les normes ISO 11607-1:2019 et ISO 11607-2:2019, rendant les systèmes de barrière stérile validés incontournables pour la plupart des dispositifs de classe II et III.[1]Association des Nations de l'Asie du Sud-Est, « Initiatives d'harmonisation réglementaire des dispositifs médicaux », asean.org Les hôpitaux refusent les livraisons ne disposant pas de documentation sur les performances de barrière microbienne, faisant passer les formats stériles au-dessus de la moitié du volume régional. Bien que l'oxyde d'éthylène reste le stérilisant dominant, la stérilisation gamma et par faisceau d'électrons a gagné du terrain là où les agences environnementales ont limité les émissions d'oxyde d'éthylène. Les fabricants de films ont introduit des grades de polyéthylène et de polypropylène à stabilité aux rayonnements améliorée, prévenant la fragilité des soudures et la formation d'extractibles. Les transformateurs disposant de laboratoires internes de résistance au pelage et de porosité bénéficient d'un avantage technique car les concurrents à faibles coûts ne peuvent pas financer les équipements de validation.

Augmentation des Dépenses de Santé et Vieillissement Démographique

Les économies à hauts revenus telles que le Japon, l'Australie et la Corée du Sud ont consacré plus de 8 % de leur PIB aux services de santé d'ici 2025.[2]Organisation centrale de contrôle des normes pharmaceutiques, « Directives sur les emballages inviolables pour les dispositifs médicaux », cdsco.gov.in Avec 30 % de la population japonaise déjà âgée de plus de 65 ans, la demande a fortement augmenté pour les dispositifs à usage domestique conditionnés dans des pochettes faciles à ouvrir et des cartons à grands caractères. La classe moyenne chinoise en expansion a acheté des dispositifs de diagnostic portables nécessitant des emballages inviolables pour dissuader la contrefaçon. Les assureurs favorisent les soins ambulatoires pour libérer des lits d'hôpitaux, de sorte que les dispositifs de soins chroniques sont expédiés directement aux domiciles, stimulant les volumes d'emballages stériles à usage unique. Les équipes d'achats évaluent de plus en plus les fournisseurs sur le coût total de possession, qui inclut désormais les frais d'élimination des déchets, faisant des emballages légers ou recyclables un différenciateur stratégique.

Normes Réglementaires Strictes Imposant des Emballages Inviolables

La contrefaçon a déclenché des mandats de sérialisation en Chine et des règles d'emballage inviolable en Inde d'ici 2025.[3]Organisation centrale de contrôle des normes pharmaceutiques, « Directives sur les emballages inviolables pour les dispositifs médicaux », cdsco.gov.in Les régulateurs harmonisent les codes des dispositifs, mais la mise en œuvre diffère selon les pays, créant une complexité de conformité. Les transformateurs ont investi dans des étiquettes holographiques, des scellés brisables et des imprimantes de codes-barres pour permettre aux équipementiers de tracer les unités à travers les frontières. Les grands fournisseurs dotés de systèmes d'entreprise alimentant les bases de données nationales gagnent des parts de marché car les petites entreprises peinent avec l'intégration informatique. Bien que les fonctionnalités d'emballage supplémentaires augmentent les coûts unitaires, les équipementiers les absorbent pour éviter les réclamations sous garantie et les dommages à leur réputation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Résines Polymères | -1.2% | Mondial, aiguë en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pression à la Réduction des Coûts de la Part des Équipementiers de Dispositifs | -0.9% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Faiblesse des Infrastructures de Recyclage pour les Emballages Multi-Matériaux | -0.5% | ASEAN, Inde, partiellement Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Retards d'Harmonisation ISO 11607 au sein de l'ASEAN | -0.4% | Commerce transfrontalier en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Polymères

Les fluctuations du prix du pétrole brut et les interruptions d'approvisionnement en naphta ont poussé les prix au comptant du polyéthylène et du polypropylène à la hausse entre 2024 et 2026. Les transformateurs sous contrats annuels à prix fixe ont subi une compression des marges, en particulier en Asie du Sud-Est dépendante des importations. Certaines entreprises ont testé le polyéthylène à base de canne à sucre pour se couvrir contre les chocs pétrochimiques, mais les bio-résines coûtent encore 20 à 30 % de plus que les grades fossiles. La résine vierge reste obligatoire pour les emballages stériles primaires, de sorte que les mélanges recyclés apparaissent principalement dans les cartons extérieurs. Le double approvisionnement entre régions atténue le risque d'approvisionnement mais ajoute de la complexité aux audits de qualification des équipementiers.

Pression à la Réduction des Coûts de la Part des Équipementiers de Dispositifs

Les hôpitaux plafonnent les remboursements, de sorte que les équipementiers exigent des réductions de prix annuelles de 3 à 5 % de leurs fournisseurs. Les transformateurs répondent par la fabrication allégée, la maintenance prédictive et des tableaux de bord de taux de rebut, mais l'inflation des résines efface souvent les gains. La taille compte : les grandes entreprises mutualisent les achats de résines et centralisent les services de conception, tandis que les petits transformateurs deviennent des cibles d'acquisition. La pression ralentit l'adoption de fonctionnalités à valeur ajoutée telles que les étiquettes RFID, sauf si elles sont exigées par la réglementation ou intégrées dans des dispositifs haut de gamme où le retour sur investissement en matière de sécurité des patients est évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Polymères Biosourcés Gagnent du Terrain

Les plastiques représentaient 47,88 % des revenus en 2025, soulignant la domination du polyéthylène, du polypropylène et des films PET dans les pochettes stériles et les plateaux thermoformés. La taille du marché des emballages de dispositifs médicaux en Asie-Pacifique pour les plastiques biosourcés devrait augmenter à un CAGR de 7,74 % jusqu'en 2031, les tableaux de bord des hôpitaux accordant une place croissante aux indicateurs de durabilité. Les premiers adoptants incorporent du polyéthylène dérivé de la canne à sucre dans des films multicouches, maintenant l'intégrité des soudures tout en réduisant l'empreinte carbone fossile. Le carton reste courant dans les cartons secondaires car il s'imprime bien et est largement recyclé, mais l'humidité limite son rôle dans les barrières primaires. La feuille d'aluminium et les stratifiés composites protègent les implants sensibles à l'oxygène mais posent des défis de recyclage, un problème susceptible de s'intensifier à mesure que les frais de responsabilité élargie des producteurs se répandent en Asie-Pacifique.

Les fournisseurs disposant de portefeuilles de bio-résines validés remportent des spécifications plus rapidement car les équipementiers évitent le coût de requalification de l'ensemble des systèmes d'emballage. Le verre continue de dominer les formats de seringues pré-remplies et de flacons, mais le copolymère d'oléfine cyclique émerge pour les applications sensibles à la casse. Les films multicouches combinant le polyéthylène pour la soudabilité, le PET pour la résistance à la perforation et l'aluminium pour le contrôle de la barrière satisfont aux tests de performance ISO 11607, mais compliquent la séparation des matériaux en aval. Les régulateurs signalent une préférence pour les solutions mono-matériaux, donnant un avantage aux transformateurs investissant dans des structures recyclables.

Par Type de Produit : Les Pochettes Dominent, les Formats Intelligents Accélèrent

Les pochettes et sacs ont représenté 31,36 % des revenus par type de produit en 2025, reflétant leur polyvalence pour les dispositifs orthopédiques, cardiovasculaires et de diagnostic. Les plateaux thermoformés rigides protègent les endoscopes et implants délicats, tandis que les cartons permettent l'empilage en rayon et l'image de marque dans les circuits de pharmacie de détail. Le marché des emballages de dispositifs médicaux en Asie-Pacifique verra les formats de blisters croître à un CAGR de 7,72 %, portés par les sachets absorbeurs d'oxygène et les étiquettes intégrant des puces RFID qui valident la conformité de la chaîne du froid. Les acheteurs hospitaliers apprécient les indicateurs temps-température qui changent de couleur lorsque les expéditions dépassent des seuils prédéfinis, permettant au personnel de soins de mettre en quarantaine instantanément les lots suspects.

L'adoption de composants intelligents reste concentrée au Japon, en Corée du Sud et en Australie, où les cadres de remboursement compensent les coûts matériaux plus élevés. En Chine et en Inde, les équipementiers limitent l'utilisation de capteurs aux biologiques à haute valeur ajoutée ou aux implants cardiaques où le risque de rappel est élevé. Les transformateurs qui associent des tableaux de bord logiciels aux capteurs d'emballage créent des flux de revenus de services, bien que la fragmentation des normes de données entre les régulateurs nationaux limite encore la scalabilité transfrontalière.

Par Application : L'Emballage Stérile Domine, les Systèmes Actifs Émergent

Les formats stériles représentaient 56,32 % des revenus par application en 2025 et constituent le socle du marché des emballages de dispositifs médicaux en Asie-Pacifique, car la plupart des dispositifs de classe II et III doivent arriver sans contamination. Les emballages non stériles, couvrant les tensiomètres et les stéthoscopes, adoptent de plus en plus des scellés inviolables après des incidents de contrefaçon dans les circuits de commerce électronique urbains. Les systèmes actifs et intelligents progresseront à un CAGR de 7,29 % jusqu'en 2031, les comités de contrôle des infections exigeant des preuves documentées que l'intégrité de la barrière a résisté au transport. Les absorbeurs d'oxygène et les couches dessiccantes sont désormais pré-scellés à l'intérieur des pochettes, éliminant l'insertion manuelle qui ralentissait autrefois les cadences de ligne.

Les éléments de traçabilité numérique tels que les puces NFC permettent aux équipementiers de collecter des données post-commercialisation, notamment les comptages de chutes et les courbes de température, qui alimentent l'analyse de fiabilité. Des régulateurs tels que l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux encouragent la sérialisation, donnant une impulsion supplémentaire aux conceptions d'emballages électroniques hybrides. Le coût reste un obstacle ; par conséquent, les fournisseurs privilégient les segments à haute marge tels que les dispositifs de rythmologie cardiaque, les réactifs de diagnostic et les injectables biologiques pour les premiers déploiements.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande, les Soins de Santé à Domicile Progressent Fortement

Les hôpitaux et cliniques ont représenté 40,33 % des revenus de 2025, portés par les achats en volume de kits de procédures stériles et de plateaux chirurgicaux. Les contrats d'approvisionnement regroupent les indicateurs de performance des emballages, les frais d'élimination des déchets et les délais de réponse des fournisseurs, poussant les transformateurs à adopter des modèles de coût du cycle de vie. Les centres de diagnostic et d'imagerie spécifient des stratifiés à barrière lumineuse pour protéger les agents de contraste et les cartouches de réactifs, favorisant l'innovation dans les films PET pigmentés. La demande en soins de santé à domicile croîtra à un CAGR de 7,43 %, portée par le vieillissement des populations au Japon, en Corée du Sud et en Australie qui gèrent des maladies chroniques en dehors des hôpitaux.

Les emballages doivent être conviviaux pour les utilisateurs âgés, de sorte que les pochettes à ouverture par pelage incluent des encoches tactiles et des instructions en grands caractères. Les organisations de fabrication sous contrat et de stérilisation émergent comme des acheteurs influents car les startups externalisent l'assemblage et la stérilisation, commandant des emballages validés en rouleaux à grand volume. L'Organisation mondiale de la Santé prévoit que la cohorte des 65 ans et plus dépassera 25 % de la population dans plusieurs marchés d'Asie-Pacifique d'ici 2030. Les emballages pour ces dispositifs intègrent de plus en plus des graphiques d'instructions et un étiquetage à code couleur pour réduire les erreurs d'utilisation, améliorant la sécurité des patients.

Par Niveau d'Emballage : Le Primaire Domine, le Secondaire Gagne des Parts

Les emballages primaires, incluant les pochettes, plateaux et blisters, ont capté 59,12 % des revenus en 2025. La conformité à la norme ISO 11607 en fait le cœur technique de tout système de barrière stérile. Les emballages secondaires croîtront à un CAGR de 7,31 % à mesure que les canaux de commerce électronique multiplient les expéditions de colis individuels, nécessitant des cartons extérieurs inviolables, des coussins de coin et des codes QR pour l'authentification à la livraison. Le marché des emballages de dispositifs médicaux en Asie-Pacifique pour les palettes tertiaires est modeste mais en croissance, les films étirables intégrant des puces RFID aidant les prestataires logistiques tiers à suivre les retours et les rappels.

Les transformateurs proposant des offres groupées primaire-secondaire intégrées aident les équipementiers à éviter les conflits de compatibilité et à réduire les cycles de validation. Les considérations de marque comptent désormais car les patients déballent les produits à domicile ; les équipes graphiques collaborent avec les ingénieurs d'emballage pour équilibrer la stérilité clinique et l'esthétique grand public. Les pilotes d'étiquettes intelligentes sur les cartons extérieurs permettent aux soignants de scanner les codes de lot avec des smartphones, fermant les boucles de données sur les écarts de température ou les retards de livraison.

Analyse Géographique

La Chine a dominé avec une part de revenus de 34,77 % en 2025, grâce à des clusters verticalement intégrés dans le Guangdong et le Jiangsu où le moulage, le thermoformage et la stérilisation à l'oxyde d'éthylène coexistent dans des parcs uniques. Les règles de l'Administration nationale des produits médicaux ont étendu la sérialisation à davantage de classes de dispositifs en 2025, stimulant la demande d'étiquettes prêtes pour les codes-barres et d'intégrations d'entreprise. Alors que les équipementiers étrangers diversifient leurs approvisionnements, la consommation intérieure de dispositifs de diagnostic portables et de thérapeutiques à usage domestique maintient des volumes robustes, soutenant la demande locale de cartons inviolables et de pochettes validées.

L'Inde est positionnée pour la croissance la plus rapide avec un CAGR de 7,93 % jusqu'en 2031. Les incitations liées à la production remboursent jusqu'à 25 % des dépenses d'investissement en salles blanches, incitant les transformateurs à se co-localiser avec les usines de dispositifs à Hyderabad, Ahmedabad et Bengaluru. L'ordonnance de 2025 de l'Organisation centrale de contrôle des normes pharmaceutiques exigeant des emballages inviolables pour les dispositifs de classe C et D accélère les investissements dans les lignes d'étiquetage holographique. La sensibilité aux prix reste intense, de sorte que les transformateurs s'appuient sur l'automatisation et les agencements de cellules allégées pour atteindre les objectifs de coût des équipementiers tout en respectant les indicateurs ISO 13485.

Le marché japonais, bien que plus modeste en valeur absolue, établit des références technologiques. L'Agence des produits pharmaceutiques et des dispositifs médicaux a imposé la conformité à la traçabilité avant de nombreux pairs, offrant aux fournisseurs d'étiquettes intelligentes un terrain d'expérimentation. La Corée du Sud et l'Australie reflètent les défis démographiques et la rigueur réglementaire du Japon, notamment en ce qui concerne les biologiques en chaîne du froid. L'Administration australienne des produits thérapeutiques a pleinement aligné les exigences d'emballage sur la norme ISO 11607 en 2025, simplifiant la conformité multi-pays pour les fournisseurs. Les nations du reste de l'Asie-Pacifique telles que la Thaïlande et le Vietnam bénéficient de cliniques de tourisme médical et d'accords commerciaux régionaux qui réduisent les droits de douane sur les intrants d'emballage, stimulant les investissements greenfield dans les lignes de pochettes et de plateaux.

Paysage Concurrentiel

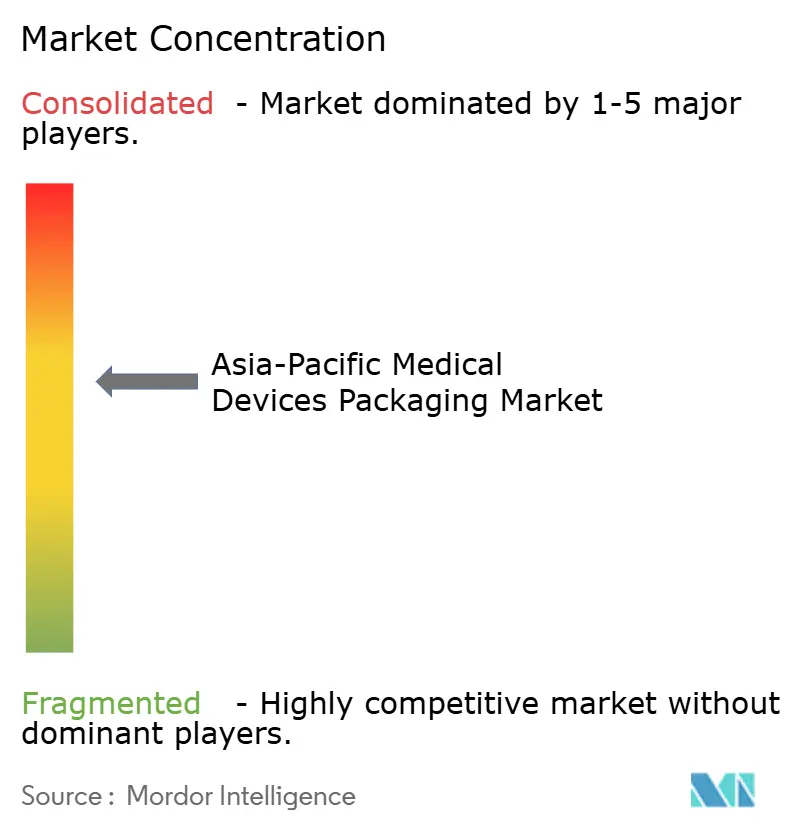

Le marché des emballages de dispositifs médicaux en Asie-Pacifique présente une fragmentation modérée. Les grands acteurs mondiaux tels qu'Amcor, Sonoco et Sealed Air exploitent des salles blanches conformes à la norme ISO 14644 en Chine, en Malaisie et en Australie, tirant parti de l'approvisionnement mondial en résines et de l'inspection automatisée. Les spécialistes régionaux comme SteriPack, Technipaq et Oliver Healthcare se différencient par des prototypes à délai rapide et des séries spéciales à faible volume que les grands acteurs mondiaux déclinent souvent. Les politiques de double approvisionnement adoptées par les équipementiers après 2024 répartissent les volumes entre un multinationale de premier rang et un fournisseur de secours régional, diluant le risque de fournisseur unique.

Les mouvements stratégiques se concentrent sur les matériaux durables, les brevets d'emballage actif et la traçabilité numérique. Amcor a investi 50 millions USD à Suzhou en 2026 pour ajouter du thermoformage et une validation interne, se positionnant pour les relocalisations hors de la Chine côtière vers des pôles intérieurs. Sonoco a acquis un transformateur malaisien en 2025, lui accordant un accès immédiat aux organisations de fabrication sous contrat et de stérilisation d'Asie du Sud-Est. Sealed Air a lancé un film de polyéthylène à base de canne à sucre en 2025 en Australie, pariant que les primes des bio-résines diminueront à mesure que les volumes augmenteront.

Les concurrents de niveau intermédiaire poursuivent la certification ISO 13485 comme passeport vers des formats stériles à plus haute marge. Les fusions et acquisitions se sont accélérées car les petites entreprises ne peuvent pas absorber les coûts de validation ou les mises à niveau des systèmes informatiques d'entreprise nécessaires à la sérialisation. Les dépôts de brevets dans les films intégrant des capteurs par 3M et DuPont laissent entrevoir une concurrence future qui transcende les guerres de prix sur les stratifiés de commodité. Les fournisseurs gagnants combineront capacité de salle blanche, laboratoires d'essais et intégration des données, transformant les avantages techniques en accords d'approvisionnement pluriannuels.

Leaders du Secteur des Emballages de Dispositifs Médicaux en Asie-Pacifique

Amcor Plc

DuPont de Nemours, Inc.

Sonoco Products Company

Oliver Healthcare Packaging

West Pharmaceutical Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Amcor s'est engagé à investir 50 millions USD pour agrandir son usine d'emballage médical de Suzhou, en Chine, en ajoutant du thermoformage, une détection automatisée des micro-trous et une capacité de salle blanche conforme à la norme ISO 14644.

- Novembre 2025 : Sonoco a acquis un transformateur d'emballages stériles basé en Malaisie, renforçant sa présence dans les clusters de dispositifs d'Asie du Sud-Est.

- Septembre 2025 : Gerresheimer a ouvert une ligne de flacons en verre de 40 millions USD à Pune, en Inde, ciblant les seringues pré-remplies pour vaccins avec une inspection automatisée des défauts cosmétiques.

- Juillet 2025 : West Pharmaceutical Services s'est associé à un équipementier japonais pour co-développer des emballages intelligents intégrant des puces NFC pour la conformité de la chaîne du froid, visant une commercialisation mi-2026.

Périmètre du Rapport sur le Marché des Emballages de Dispositifs Médicaux en Asie-Pacifique

Le Rapport sur le Marché des Emballages de Dispositifs Médicaux en Asie-Pacifique est segmenté par Matériau (Plastiques, Papier et Carton, Métaux et Feuilles, Verre, Plastiques Biosourcés), Type de Produit (Pochettes et Sacs, Plateaux et Conteneurs, Boîtes et Cartons, Blisters, Autres Types de Produits), Application (Emballage Stérile, Emballage Non Stérile, Emballage Actif/Intelligent), Utilisateur Final (Hôpitaux et Cliniques, Centres de Diagnostic et d'Imagerie, Soins de Santé à Domicile, Organisation de Fabrication sous Contrat et de Stérilisation), Niveau d'Emballage (Primaire, Secondaire, Tertiaire), et Géographie (Chine, Japon, Inde, Corée du Sud, Australie, Reste de l'Asie-Pacifique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plastiques |

| Papier et Carton |

| Métaux et Feuilles |

| Verre |

| Plastiques Biosourcés |

| Pochettes et Sacs |

| Plateaux et Conteneurs |

| Boîtes et Cartons |

| Blisters |

| Autres Types de Produits |

| Emballage Stérile |

| Emballage Non Stérile |

| Emballage Actif / Intelligent |

| Hôpitaux et Cliniques |

| Centres de Diagnostic et d'Imagerie |

| Soins de Santé à Domicile |

| Organisation de Fabrication sous Contrat et de Stérilisation |

| Primaire |

| Secondaire |

| Tertiaire |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Matériau | Plastiques |

| Papier et Carton | |

| Métaux et Feuilles | |

| Verre | |

| Plastiques Biosourcés | |

| Par Type de Produit | Pochettes et Sacs |

| Plateaux et Conteneurs | |

| Boîtes et Cartons | |

| Blisters | |

| Autres Types de Produits | |

| Par Application | Emballage Stérile |

| Emballage Non Stérile | |

| Emballage Actif / Intelligent | |

| Par Utilisateur Final | Hôpitaux et Cliniques |

| Centres de Diagnostic et d'Imagerie | |

| Soins de Santé à Domicile | |

| Organisation de Fabrication sous Contrat et de Stérilisation | |

| Par Niveau d'Emballage | Primaire |

| Secondaire | |

| Tertiaire | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des emballages de dispositifs médicaux en Asie-Pacifique d'ici 2031 ?

Il est prévu qu'il atteigne 20,98 milliards USD d'ici 2031, avec un CAGR de 6,79 % à partir de 2026.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les plastiques biosourcés devraient croître à 7,74 % car les hôpitaux privilégient les emballages à faible empreinte carbone.

Pourquoi les formats d'emballage actifs et intelligents gagnent-ils en popularité ?

Les hôpitaux souhaitent des données en temps réel sur la stérilité et la chaîne du froid, de sorte que les étiquettes RFID et les sachets absorbeurs d'oxygène sont désormais spécifiés pour les dispositifs à haute valeur ajoutée.

Qu'est-ce qui explique la surperformance de l'Inde en matière de croissance ?

Les incitations liées à la production, les obligations d'emballages inviolables et la diversification des équipementiers multinationaux portent le CAGR de l'Inde à 7,93 % jusqu'en 2031.

Comment les transformateurs font-ils face à la volatilité des prix des résines ?

Ils adoptent le double approvisionnement, testent le polyéthylène à base de canne à sucre et négocient des contrats indexés pour protéger leurs marges.

Quelles capacités différencient les principaux fournisseurs d'emballages ?

Les salles blanches conformes à la norme ISO 13485, la validation des systèmes de barrière stérile en interne et les systèmes informatiques d'entreprise alimentant les bases de données nationales de sérialisation confèrent un avantage décisif.

Dernière mise à jour de la page le: