Taille et part du marché des bouteilles et contenants en verre en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

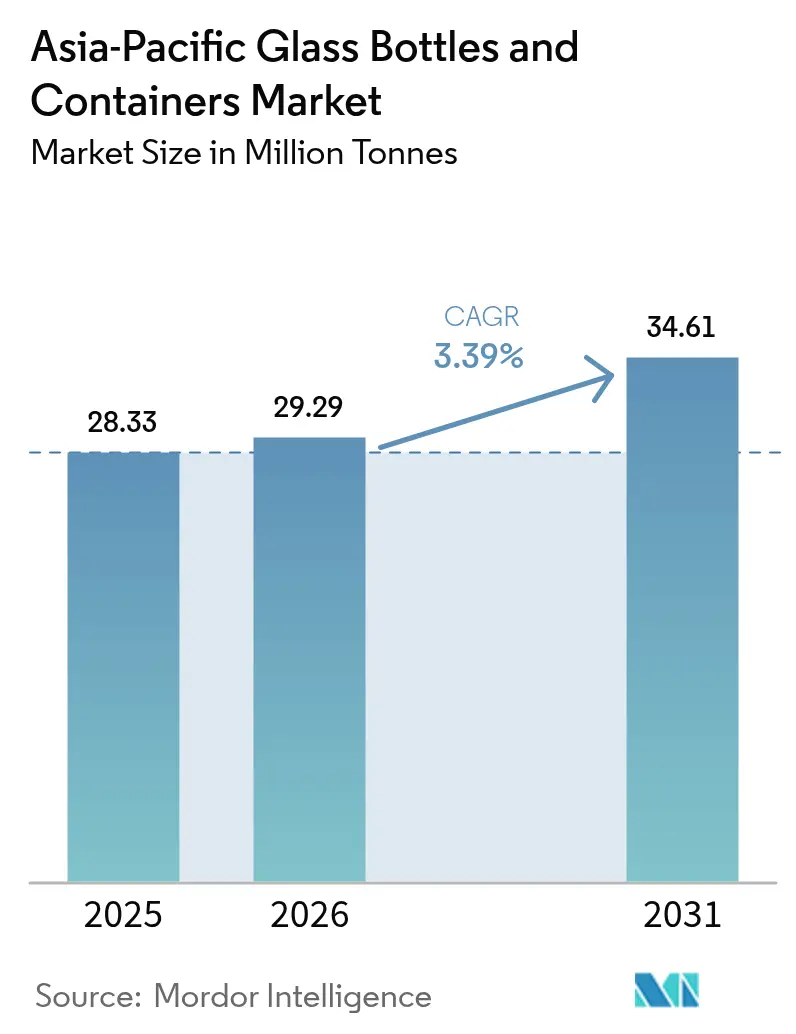

| Taille du marché de l'année de base (2025) | 28.33 Millions de tonnes |

| Volume du Marché (2026) | 29.29 Millions de tonnes |

| Volume du Marché (2031) | 34.61 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en verre en Asie-Pacifique par Mordor Intelligence

La taille du marché des bouteilles et contenants en verre en Asie-Pacifique était évaluée à 28,33 millions de tonnes en 2025 et devrait croître de 29,29 millions de tonnes en 2026 pour atteindre 34,61 millions de tonnes d'ici 2031, à un TCAC de 3,39 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance signale un glissement progressif d'une expansion purement axée sur les volumes vers des applications à valeur ajoutée, premium et orientées vers la durabilité, susceptibles de générer des marges plus élevées. Les producteurs de boissons de la région ont historiquement soutenu la demande de base, mais des substrats alternatifs tels que le métal léger et le plastique multicouche remettent de plus en plus en cause le verre dans les segments de grande consommation. En contrepartie de cette pression, de nouvelles incitations réglementaires en faveur du recyclage, une sensibilisation croissante des consommateurs à l'environnement et la premiumisation dans les cosmétiques, les aliments de spécialité et les boissons artisanales ouvrent des poches de demande à plus haute valeur ajoutée. Les stratégies concurrentielles s'articulent donc autour de l'efficacité opérationnelle, des technologies de décarbonation et d'une utilisation accrue du calcin, plaçant les fabricants technologiquement avancés dans une position favorable pour capter des parts de marché supplémentaires au sein du marché du verre d'emballage en Asie-Pacifique.

Points clés du rapport

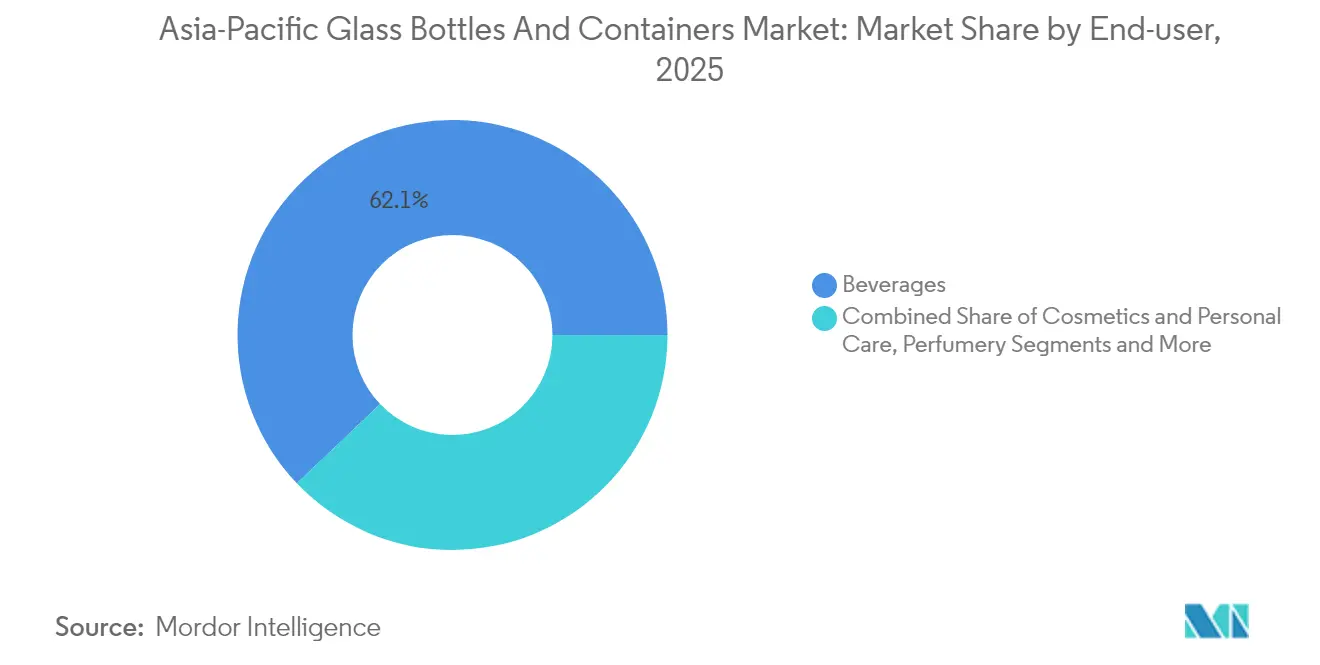

- Par utilisateur final, les boissons ont capté 62,12 % de la part du marché des bouteilles et contenants en verre en Asie-Pacifique en 2025.

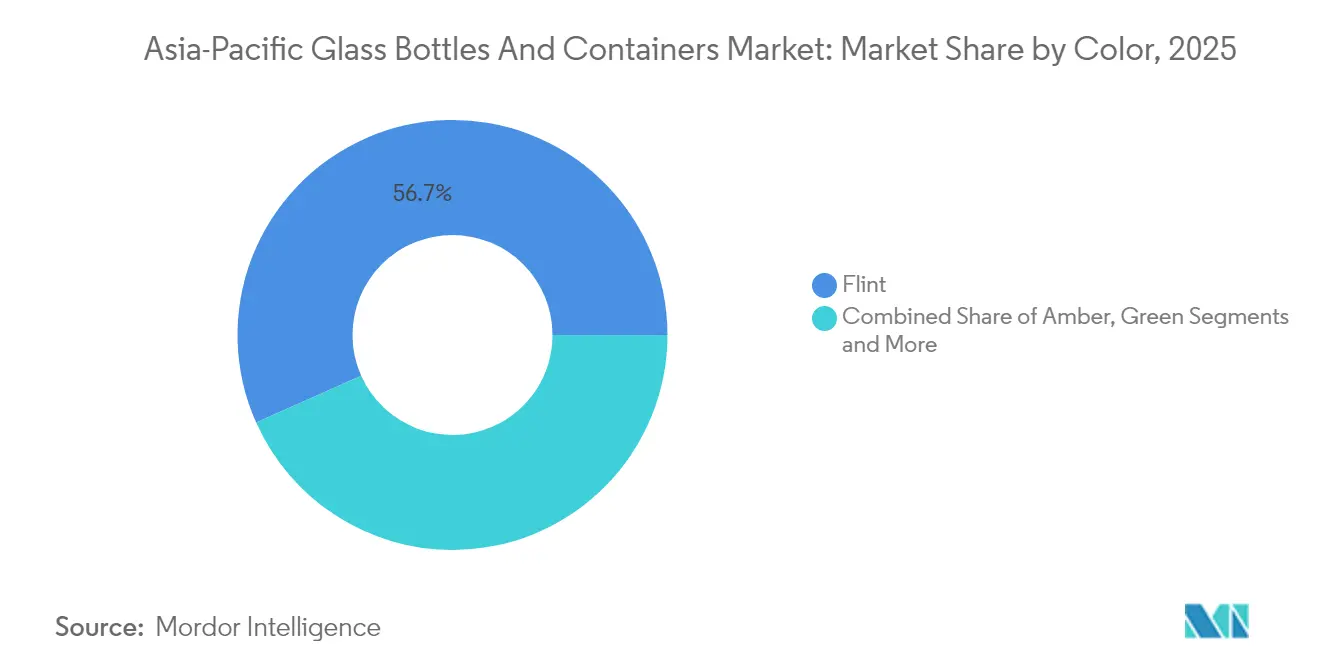

- Par couleur, les bouteilles et contenants en verre ambré en Asie-Pacifique devraient croître à un TCAC de 4,86 % entre 2026 et 2031.

- Par pays, la Chine a capté 37,89 % de la part du marché des bouteilles et contenants en verre en Asie-Pacifique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bouteilles et contenants en verre en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Chine et l'Inde intensifient leurs exportations de contenants en verre | +0.8% | Chine, Inde, répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la fabrication du verre | +0.6% | Mondial ; adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Réglementations gouvernementales favorisant le recyclage | +0.5% | Marchés APAC principaux ; portés par le Japon et l'Australie | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur alimentaire et des boissons | +0.7% | Plus forte en Inde, au Vietnam et en Thaïlande | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour un emballage premium et durable | +0.4% | Centres urbains développés de la région APAC | Long terme (≥ 4 ans) |

| Développement des infrastructures de recyclage dans les pays développés de la région APAC | +0.3% | Japon, Corée du Sud, Australie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Chine et l'Inde intensifient leurs exportations de contenants en verre

La Chine s'appuie sur des décennies de capacité de fours à grande échelle et d'une logistique optimisée en termes de coûts pour desservir les marchés de l'ASEAN voisins dépendants des importations, tandis que l'Inde capitalise sur des coûts de main-d'œuvre plus faibles et des actifs plus récents adaptés aux normes de qualité mondiales. La capacité de PGP Glass de 1 600 tonnes par jour en Inde et au Sri Lanka illustre un modèle orienté vers l'exportation qui a commencé à détourner des parts des petits producteurs d'Asie du Sud-Est, bien que la pérennité de ces gains dépende du maintien des avantages en termes de coûts énergétiques et de l'accès au calcin à des prix compétitifs. Cette dynamique d'exportation bilatérale ajoute collectivement environ 0,8 point de pourcentage au TCAC régional en améliorant l'utilisation des fours dans les deux pays et en réduisant les coûts unitaires des expéditions à l'étranger.

Avancées technologiques dans la fabrication du verre

Les fours hybrides fonctionnant à 80 % d'électricité renouvelable et à 20 % de combustion au gaz sont passés du stade pilote à l'échelle commerciale, notamment dans les installations exploitées par Gerresheimer et Ardagh.[1]Ardagh Group, "AGP and CAP Glass Invest in Recycling," ardaghgroup.com Le four entièrement électrique de Verallia à Cognac démontre la faisabilité d'une électrification à 100 %, ouvrant la voie à une réduction drastique des émissions de portée 1. Associées aux contrôles de l'Industrie 4.0, à la maintenance prédictive, à l'inspection qualité numérique et à l'optimisation énergétique en temps réel, ces innovations peuvent réduire la consommation d'énergie par tonne jusqu'à 30 %, améliorant directement les marges et la conformité réglementaire sur l'ensemble du marché du verre d'emballage en Asie-Pacifique.

Réglementations gouvernementales favorisant le recyclage

Les règles de responsabilité élargie des producteurs du Vietnam, introduites en janvier 2024, la réforme proposée des emballages en Australie et le système de consigne à venir à Singapour augmentent collectivement le coût des substrats non recyclables tout en rendant la recyclabilité théoriquement infinie du verre économiquement attractive. Les objectifs obligatoires de contenu recyclé stimulent également la demande de calcin de haute qualité, favorisant les verriers intégrés verticalement qui exploitent leurs propres unités de tri et de valorisation. À mesure que les délais de conformité se resserrent, les propriétaires de marques se tournent vers le verre dans les gammes premium pour assurer la conformité réglementaire et maintenir une esthétique haut de gamme, ajoutant progressivement 0,5 point au taux de croissance du marché du verre d'emballage en Asie-Pacifique.

Demande croissante du secteur alimentaire et des boissons

Les spiritueux premium, la bière artisanale, les sauces artisanales et les boissons fonctionnelles mettent en avant l'histoire de la marque et l'attrait en rayon, élevant le verre d'un simple contenant de commodité à un actif marketing clé. En Inde, la hausse des revenus disponibles et l'expérimentation des consommateurs stimulent la croissance des volumes, tandis qu'au Japon et en Corée du Sud, le discours est centré sur le positionnement premium et les arguments de durabilité. La nature inerte du verre et ses avantages perçus pour la santé trouvent un écho auprès des consommateurs qui s'éloignent des plastiques à usage unique, soutenant une hausse de 0,7 point du TCAC régional. Les producteurs capables de proposer des bouteilles légères et à faible empreinte carbone sont en mesure de capter une valeur disproportionnée au sein du marché du verre d'emballage en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte consommation d'énergie dans la production de verre | −0.9% | Plus sévère en Chine et en Inde | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | −0.6% | Mondial ; aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Limites des infrastructures dans les marchés émergents | −0.4% | Vietnam, Thaïlande, ASEAN émergente | Moyen terme (2 à 4 ans) |

| Pression concurrentielle des alternatives en plastique et en métal | −0.7% | Mondial ; plus forte dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte consommation d'énergie dans la production de verre

Les opérations de fours peuvent consommer 60 à 70 % de l'énergie totale d'une usine, exposant les fabricants à des tarifs d'électricité élevés et à la volatilité des prix du gaz. Les épisodes de rationnement de l'électricité en hiver en Chine et les problèmes de fiabilité du réseau électrique en Inde exercent une pression immédiate sur les coûts, contraignant les opérateurs à accélérer l'utilisation du calcin et à expérimenter des carburants alternatifs tels que le bio-GNL et l'hydrogène vert. L'essai au 100 % biocarburant d'O-I dans son usine de Harlow a démontré un taux de calcin de 88 % et des réductions significatives de CO₂, laissant entrevoir une voie d'atténuation réaliste même si la disponibilité des matières premières reste un obstacle.[2]Glass International, "O-I CEO: Glass Market Remains Sluggish," glass-international.com

Volatilité des prix des matières premières

De fortes fluctuations des prix de la soude et du sable siliceux, notamment la hausse de 30 à 50 RMB par tonne observée en Chine début 2025, compriment les marges des producteurs incapables de couvrir leurs intrants ou de sécuriser des contrats à long terme. Les acteurs intégrés verticalement et ceux exploitant des unités de valorisation bénéficient de coussins de coûts, tandis que les petites entreprises dépendantes des achats au comptant subissent une érosion plus marquée de leurs bénéfices. Ces fluctuations des intrants peuvent soustraire environ 0,6 point de pourcentage au TCAC potentiel du marché du verre d'emballage en Asie-Pacifique à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les cosmétiques portent la transformation premium

Le segment des cosmétiques et soins personnels devrait dépasser tous les autres avec un TCAC de 4,63 %, même si les boissons représentaient encore 62,12 % de la part du marché du verre d'emballage en Asie-Pacifique en 2025. Les flacons de parfumerie offrent les marges unitaires les plus élevées et nécessitent souvent des formes complexes, des reliefs et du verre coloré, poussant les prix de vente moyens bien au-dessus des contenants de boissons de commodité.

Les spiritueux premium et la bière artisanale spécifient également des bouteilles personnalisées en verre blanc et ambré qui s'alignent sur le storytelling de la marque, diversifiant davantage les sources de revenus au sein du marché du verre d'emballage en Asie-Pacifique. Bien que la demande pharmaceutique hors flacons et ampoules reste stable, les exigences d'intégrité réglementaire maintiennent le verre comme substrat de choix, préservant une activité de base fiable.

Par couleur : le verre ambré gagne du terrain grâce à la durabilité

Le verre blanc a maintenu 56,68 % de la taille du marché du verre d'emballage en Asie-Pacifique en 2025 en raison de sa polyvalence et de ses avantages en termes de visibilité des produits. Pourtant, les propriétés supérieures de blocage des UV du verre ambré attirent les marques soucieuses des formulations sensibles à la lumière, des sérums et huiles essentielles aux bières de spécialité, ce qui se traduit par un TCAC prévu de 4,86 % pour ce segment de couleur. Le verre vert continue de dominer les catégories traditionnelles de bière et de vin où l'esthétique patrimoniale reste centrale, tandis que les teintes de niche répondent aux exigences de marques sur mesure. Les économies d'échelle favorisent encore le verre blanc, mais le resserrement des normes de qualité dans les catégories à haute valeur ajoutée accélère la pénétration du verre ambré sur le marché du verre d'emballage en Asie-Pacifique.

Analyse géographique

Le leadership de la Chine repose sur une capacité étendue, des chaînes d'approvisionnement intégrées et des corridors d'exportation établis, mais les hausses de prix du verre de 30 à 50 RMB par tonne début 2025 exposent la vulnérabilité des usines à forte intensité énergétique à l'inflation des coûts. Les priorités stratégiques se concentrent désormais sur des bouteilles à valeur ajoutée et plus légères, capables de compenser la hausse des coûts d'exploitation.

L'Inde surfe sur les vagues d'urbanisation et de premiumisation, mais les goulets d'étranglement des infrastructures et les contraintes de capital limitent parfois l'utilisation des fours. Le Japon et la Corée du Sud affichent des taux de recyclage de classe mondiale, le Japon exploitant 26 usines dédiées qui réinjectent le calcin dans les fours domestiques, renforçant les boucles d'approvisionnement circulaires.

L'Australie et la Nouvelle-Zélande présentent des volumes modestes mais une consommation par habitant élevée de boissons premium conditionnées en verre, assurant une demande stable de bouteilles spécialisées à faible empreinte carbone.

Paysage concurrentiel

Le secteur du verre d'emballage en Asie-Pacifique est modérément consolidé. Les grands acteurs mondiaux O-I Glass, Verallia et Ardagh continuent d'optimiser leurs empreintes de fours ; O-I a fermé 14 % de sa capacité en 2024 et envisage une réduction supplémentaire de 7 % d'ici mi-2025 pour générer 300 millions USD d'économies d'ici 2027.

Les investissements dans la décarbonation s'intensifient : le Département de l'énergie des États-Unis a accordé à O-I 125 millions USD pour faire avancer l'électrification et les fours hybrides en 2024.[3]O-I, "O-I's Sustainable Progress Towards Decarbonization," o-i.com Ardagh et CAP Glass ont alloué des sommes non divulguées en avril 2025 pour renforcer la capacité régionale de traitement du calcin.

Les entreprises riches en technologie se différencient par des taux de calcin plus élevés. L'essai au biocarburant d'O-I a atteint un mélange de calcin à 88 % et des fours à commande numérique qui réduisent les temps d'arrêt, renforçant un cercle vertueux d'émissions plus faibles et de coûts réduits au sein du marché du verre d'emballage en Asie-Pacifique.

Leaders du secteur des bouteilles et contenants en verre en Asie-Pacifique

Gerresheimer AG

PGP Glass Private Limited

Hindusthan National Glass & Industries Ltd.

O-I Glass, Inc.

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Ardagh Group et CAP Glass ont annoncé un investissement conjoint pour développer les infrastructures de recyclage en Asie-Pacifique.

- Mars 2025 : O-I Glass a achevé un essai au 100 % biocarburant dans son usine de Harlow, au Royaume-Uni, atteignant un taux de calcin de 88 % et des réductions significatives de CO₂.

- Janvier 2025 : O-I Glass a publié un rapport sur les progrès en matière de durabilité décrivant le déploiement de technologies à faible empreinte carbone et les augmentations de calcin.

- Juin 2024 : O-I Glass a annoncé une mise à niveau de l'électrification de 65 millions USD dans son site de Veauche, en France.

Périmètre du rapport sur le marché des bouteilles et contenants en verre en Asie-Pacifique

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Asie-Pacifique est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (hors flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs) et par pays (Chine, Inde, Japon, Thaïlande, Australie et Nouvelle-Zélande, Corée du Sud, Vietnam, reste de l'Asie-Pacifique). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Chine |

| Inde |

| Japon |

| Thaïlande |

| Australie et Nouvelle-Zélande |

| Corée du Sud |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

| Par pays | Chine | ||

| Inde | |||

| Japon | |||

| Thaïlande | |||

| Australie et Nouvelle-Zélande | |||

| Corée du Sud | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour la demande de verre d'emballage en Asie-Pacifique entre 2026 et 2031 ?

Le marché des bouteilles et contenants en verre en Asie-Pacifique devrait enregistrer un TCAC de 3,39 %, passant de 29,29 millions de tonnes en 2026 à 34,61 millions de tonnes d'ici 2031.

Quel segment d'utilisateurs finaux devrait connaître la croissance la plus rapide d'ici 2031 ?

Les emballages pour cosmétiques et soins personnels devraient se développer à un TCAC de 4,63 %, dépassant les autres segments malgré la part la plus importante détenue par les boissons en 2025.

Pourquoi les bouteilles ambrées gagnent-elles en popularité dans la région ?

Le verre ambré offre une protection UV supérieure pour les formulations sensibles à la lumière, le rendant de plus en plus populaire auprès des marques de cosmétiques premium, de produits pharmaceutiques et de boissons artisanales qui mettent l'accent sur l'intégrité du produit et la durée de conservation.

Comment les fabricants font-ils face aux coûts énergétiques élevés dans la production de verre ?

Les principaux producteurs investissent dans des fours hybrides et entièrement électriques, augmentent les taux de calcin et testent des carburants alternatifs tels que le bio-GNL et le 100 % biocarburant pour réduire l'intensité énergétique et diminuer les empreintes carbone.

Dernière mise à jour de la page le: