Taille et Part du Marché Européen de la Gestion des Plaies Chroniques Avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

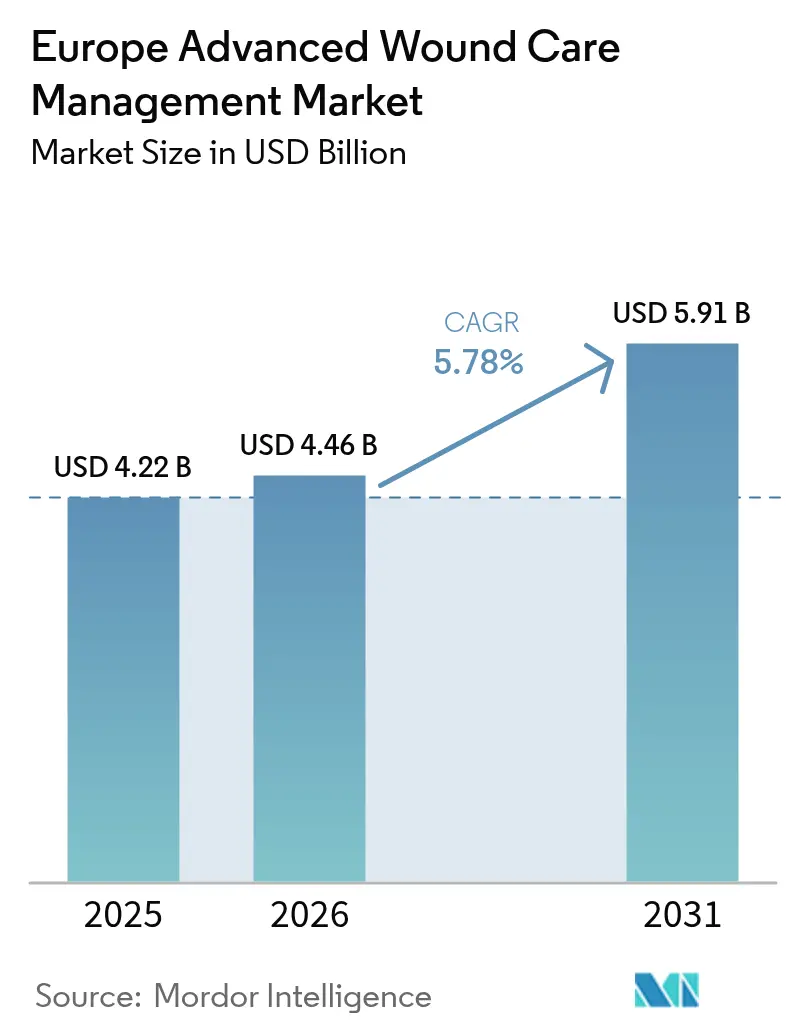

| Taille du marché de l'année de base (2025) | 4.22 Milliards de dollars |

| Taille du Marché (2026) | 4.46 Milliards de dollars |

| Taille du Marché (2031) | 5.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Gestion des Plaies Chroniques Avancées par Mordor Intelligence

La taille du marché européen de la gestion des plaies chroniques avancées en 2026 est estimée à 4,46 milliards USD, en progression par rapport à la valeur de 2025 de 4,22 milliards USD, avec des projections pour 2031 indiquant 5,91 milliards USD, croissant à un TCAC de 5,78 % sur la période 2026-2031. La demande soutenue découle de l'augmentation de l'incidence des maladies chroniques, des réformes favorables au remboursement et de l'adoption rapide de technologies fondées sur des données probantes qui raccourcissent les cycles de cicatrisation tout en réduisant les réadmissions. La convergence technologique entre les biomatériaux, les plateformes à pression négative et l'analyse en temps réel accélère la différenciation des produits, tandis que les contraintes budgétaires hospitalières poussent les cliniciens vers des solutions offrant des réductions vérifiables du coût total des soins. Le vieillissement démographique et la hausse constante des volumes chirurgicaux intensifient l'impératif clinique d'une récupération plus rapide et sans infection, renforçant l'investissement soutenu dans l'innovation produit et les parcours de soins intégrés sur le marché européen de la gestion des plaies chroniques avancées.

Principaux Enseignements du Rapport

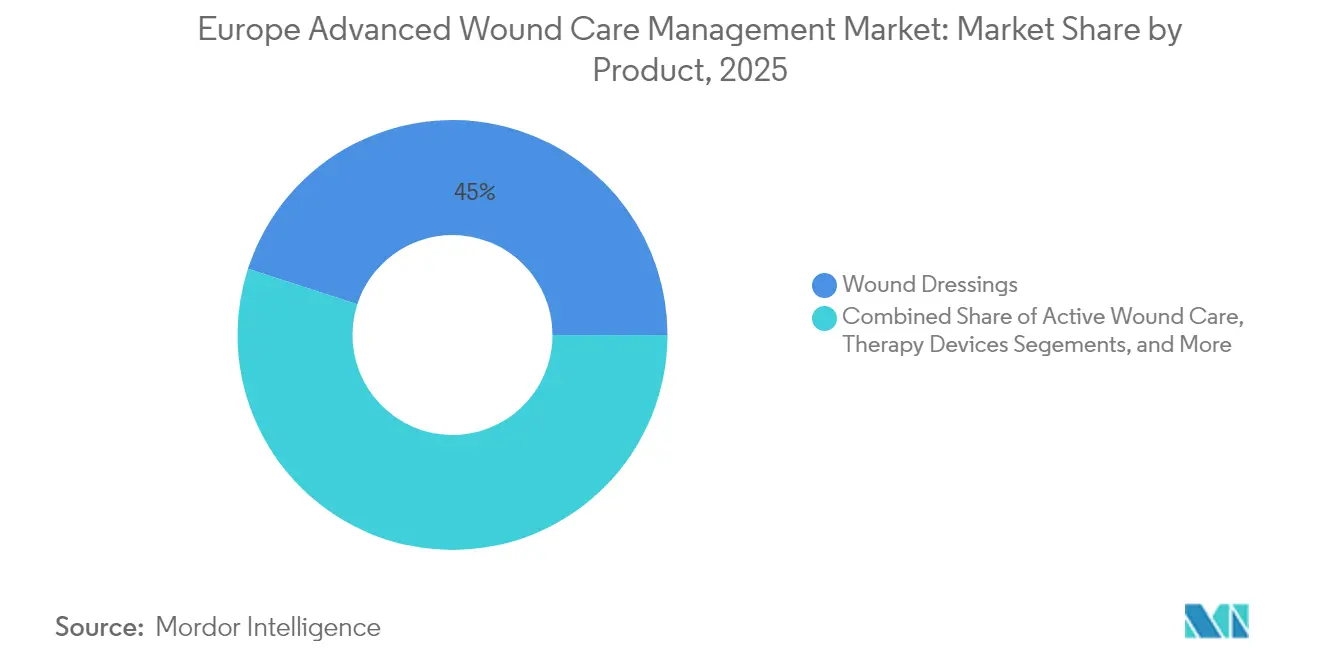

- Par type de produit, les pansements pour plaies ont dominé avec 45,02 % de la part du marché européen de la gestion des plaies chroniques avancées en 2025, tandis que les dispositifs thérapeutiques devraient se développer à un TCAC de 6,61 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 57,41 % de la taille du marché européen de la gestion des plaies chroniques avancées en 2025, tandis que les plaies aiguës affichent la croissance la plus rapide avec un TCAC de 6,82 % jusqu'en 2031.

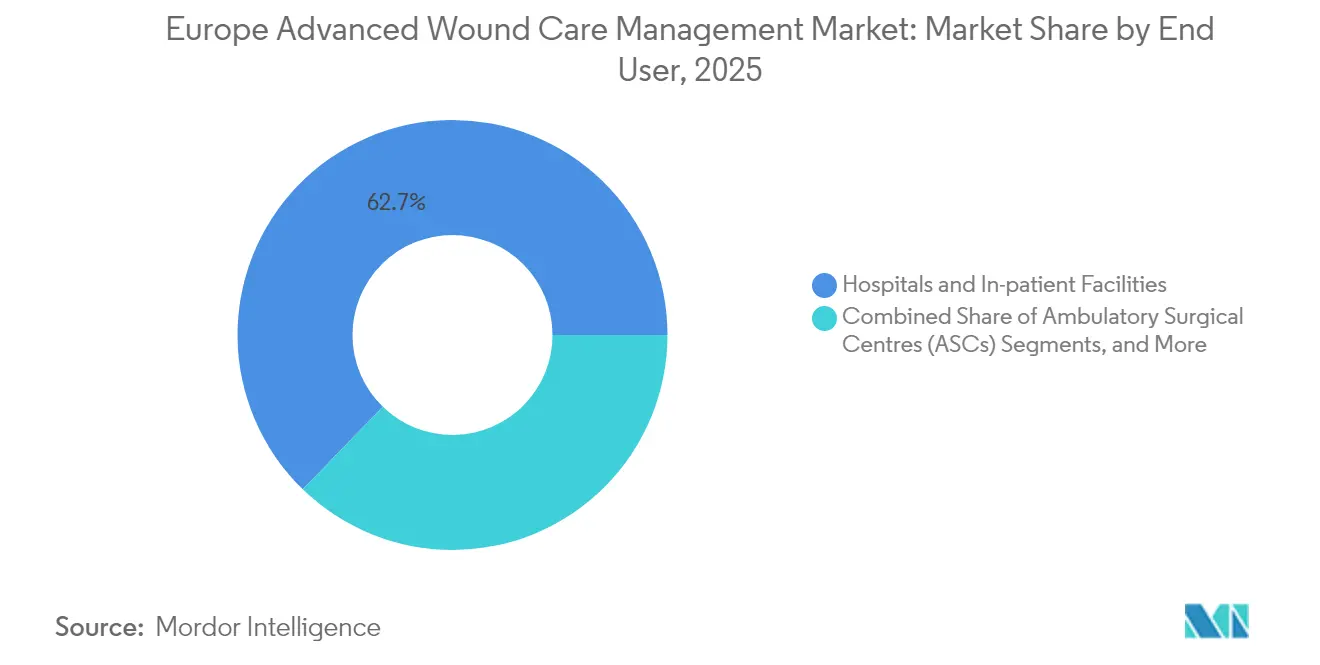

- Par utilisateur final, les hôpitaux détenaient 62,74 % de la part du marché européen de la gestion des plaies chroniques avancées en 2025 ; les soins à domicile enregistrent le TCAC projeté le plus élevé à 6,55 % durant 2026-2031.

- Par géographie, l'Allemagne représentait 22,41 % des revenus régionaux en 2025, tandis que le Royaume-Uni devrait connaître la croissance la plus rapide avec un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Gestion des Plaies Chroniques Avancées

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence des plaies chroniques et des ulcères diabétiques | +1.8% | À l'échelle de l'UE, concentrée en Europe de l'Est et du Sud | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique en Europe | +1.4% | Europe de l'Ouest en premier lieu, s'étendant à l'Europe centrale | Long terme (≥ 4 ans) |

| Augmentation du volume des procédures chirurgicales | +1.2% | Allemagne, France, Royaume-Uni en tête de l'adoption | Moyen terme (2-4 ans) |

| Avancées technologiques dans la thérapie par pression négative et les pansements bio-ingéniérés | +1.0% | Pays nordiques, Allemagne, Pays-Bas en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Progrès technologiques croissants | +0.8% | Pôles technologiques : Allemagne, Royaume-Uni, Suisse | Court terme (≤ 2 ans) |

| Demande croissante de cicatrisation plus rapide des plaies | +0.6% | Centres urbains des principaux marchés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence des Plaies Chroniques et des Ulcères Diabétiques

Les plaies chroniques touchent 2,21 pour 1 000 habitants en Europe et exercent une pression fiscale considérable sur les systèmes de soins. Le réseau de soins primaires espagnol à lui seul a dépensé 34 991 854 EUR pour la prise en charge des plaies chroniques sur trois ans, dont 8 455 787 EUR pour les matériaux de traitement [1]Maria T. Olivera, "Charge Clinique et Économique des Plaies Chroniques en Soins Primaires," ScienceDirect, sciencedirect.com. Les ulcères du pied diabétique présentent une prévalence de 6,3 % chez les patients diabétiques et coûtent au NHS près de 7 800 GBP par cas. Ces indicateurs favorisent l'adoption clinique à grande échelle de pansements avancés et de dispositifs à pression négative qui ferment les plaies plus rapidement et réduisent les dépenses en aval. Par conséquent, la demande de modalités innovantes continue de croître sur le marché européen de la gestion des plaies chroniques avancées, à mesure que les payeurs adoptent des structures de couverture fondées sur la valeur qui récompensent les résultats de cicatrisation prouvés.

Croissance de la Population Gériatrique

Les Européens âgés sont davantage exposés aux escarres, à l'insuffisance veineuse et au retard de réparation tissulaire, ce qui suscite un besoin soutenu de solutions sophistiquées pour les plaies. Les gouvernements alignent leurs stratégies de soins aux personnes âgées sur une prévention et un traitement efficaces des plaies afin de réduire les journées d'hospitalisation et de préserver l'autonomie. Les pays dotés de plateformes d'assurance sociale matures remboursent plus facilement les pansements avancés, aidant les cliniciens à déployer des mousses de gestion de l'humidité, des matrices de collagène et des films antimicrobiens à des stades précoces des soins. Ce vent arrière démographique constitue un pilier de croissance à long terme pour le marché européen de la gestion des plaies chroniques avancées, dans un contexte de courbes de vieillissement qui restent prononcées.

Augmentation du Volume des Procédures Chirurgicales

Les chirurgies électives et traumatologiques continuent de rebondir, stimulant la demande de technologies de fermeture prophylactique qui limitent les infections et accélèrent les délais de récupération. Les systèmes à pression négative intégrés immédiatement après l'opération ont démontré leur capacité à réduire le temps d'application de 61 % et à diminuer les coûts de 41 % grâce à des capacités de port prolongé. Les grands centres chirurgicaux formalisent des protocoles avancés incluant des pansements bioactifs, poussant les fournisseurs à démontrer la facilité d'utilisation et l'efficacité des flux de travail. Des attentes de débit plus élevées renforcent les mises à niveau technologiques dans les blocs opératoires d'orthopédie, de cardiologie et d'oncologie, ajoutant de nouvelles couches de revenus au marché européen de la gestion des plaies chroniques avancées.

Avancées Technologiques dans la Thérapie par Pression Négative et les Pansements Bio-ingéniérés

Les pansements intelligents dotés de capteurs de pH, de température et d'humidité intégrés passent des projets pilotes à l'évaluation clinique de routine, offrant aux soignants une vision en temps réel de l'état des plaies. Les bandages à activation bioélectrique ont atteint des taux de fermeture de 99,75 % contre 94,00 % pour les options conventionnelles lors d'essais récents [2]Stephen G. Thomas, "Pansements Bioélectriques pour la Fermeture des Ulcères Chroniques," MDPI, mdpi.com. Par ailleurs, les pansements à base de collagène, de chitosane et d'acide hyaluronique répondent à la fois aux critères de cicatrisation et aux critères environnementaux grâce à leurs avantages en matière de biodégradabilité. Les outils de triage par intelligence artificielle guident la sélection des thérapies mais doivent se conformer au RGPD, nécessitant de solides garanties en matière de gouvernance des données. Collectivement, ces avancées intensifient la différenciation concurrentielle au sein du marché européen de la gestion des plaies chroniques avancées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de traitement élevés pour les modalités avancées | -1.2% | Marchés sensibles aux coûts : Europe de l'Est, Europe du Sud | Moyen terme (2-4 ans) |

| Remboursement fragmenté et incohérent au sein de l'UE-27 | -0.8% | Régions de soins transfrontaliers, petits marchés de l'UE | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement sur les intrants de collagène/alginate en raison des nouvelles réglementations environnementales | -0.6% | Pôles de fabrication : Allemagne, Pays-Bas, Danemark | Court terme (≤ 2 ans) |

| Adoption lente de l'évaluation des plaies par intelligence artificielle en raison des obstacles à la confidentialité des données liés au RGPD | -0.4% | Marchés à forte orientation technologique : pays nordiques, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Traitement Élevés pour les Modalités Avancées

La tarification premium restreint l'accès sur les marchés sensibles aux coûts, où les demandes individuelles pour des substituts cutanés bio-ingéniérés peuvent dépasser 1 million USD [3]Summit Re, "Tendances des Coûts dans les Substituts Cutanés Bio-ingéniérés," summit-re.com . Les payeurs expérimentent des contrats fondés sur les résultats qui ne remboursent que lorsque des jalons de cicatrisation prédéfinis sont atteints, mais l'adoption reste inégale. Les jeunes entreprises font face à des lacunes de financement jusqu'à ce que des preuves solides du monde réel attestent de la rentabilité, ralentissant l'introduction de solutions révolutionnaires. Ces pressions fiscales tempèrent l'adoption dans certaines parties du marché européen de la gestion des plaies chroniques avancées malgré un mérite clinique indéniable.

Remboursement Fragmenté et Incohérent au Sein de l'UE-27

Des pansements identiques peuvent faire l'objet de décisions de couverture divergentes entre États membres adjacents, compliquant le séquençage des lancements et la formation des médecins. Le manque d'harmonisation perturbe également les initiatives de soins transfrontaliers, car les cliniciens ne peuvent pas s'appuyer sur des formulaires de produits uniformes. Les fabricants allouent des ressources réglementaires supplémentaires pour obtenir des approbations et naviguer dans de multiples évaluations des technologies de santé, ce qui se traduit par des cycles de commercialisation plus longs et des frais généraux plus élevés. Cette fragmentation modère la croissance sur le marché européen de la gestion des plaies chroniques avancées, en particulier pour les nouvelles classes de dispositifs qui dépendent du volume pour atteindre l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Pansements Dominent Malgré l'Innovation dans les Dispositifs

Les pansements pour plaies représentaient 45,02 % de la part du marché européen de la gestion des plaies chroniques avancées en 2025, soulignant leur rôle central dans les protocoles cliniques quotidiens dans tous les contextes. La résilience de ce segment reflète la large disponibilité de formats en mousse, hydrogel et film antimicrobien qui assurent l'équilibre hydrique, le contrôle microbien et le confort du patient. Les variantes super-absorbantes en mousse et en silicone gagnent du terrain car elles préviennent la macération lors d'un port prolongé. Les alternatives à base de collagène et d'alginate, appréciées pour leurs propriétés régénératives, regagnent l'intérêt des cliniciens à mesure que les réglementations environnementales favorisent les polymères naturels. Bien que les pansements maintiennent la plus grande contribution aux revenus, les dispositifs thérapeutiques devraient se développer à un TCAC de 6,61 % jusqu'en 2031, portés par des systèmes à pression négative portables et des plateformes bioactives avec capteurs intégrés.

Les fournisseurs de dispositifs mettent en avant les preuves d'une fermeture plus rapide et d'un temps de soins infirmiers réduit pour justifier des dépenses en capital plus élevées. Les nouvelles gammes de thérapie par pression négative à canister jetable permettent un déploiement rentable dans les soins communautaires, tandis que les unités de débridement par ultrasons émergentes montrent des résultats prometteurs dans la perturbation des biofilms tenaces. Les fournisseurs co-développent des parcours cliniques avec les réseaux hospitaliers pour intégrer les protocoles et sécuriser des contrats à plus long terme. Les produits de soins actifs des plaies tels que les facteurs de croissance et les substituts cutanés occupent une niche mais une part premium, et leur adoption dépend du succès des projets pilotes de remboursement fondés sur la valeur. Le financement soutenu de la recherche et la formation des cliniciens continuent de façonner les courbes d'adoption au sein du secteur européen de la gestion des plaies chroniques avancées, maintenant une pression concurrentielle élevée tant sur les pansements que sur les dispositifs.

Par Type de Plaie : La Complexité des Soins Chroniques Stimule l'Innovation

Les plaies chroniques représentaient 57,41 % de la part du marché européen de la gestion des plaies chroniques avancées en 2025, en raison du lourd fardeau des ulcères du pied diabétique, des ulcères veineux des membres inférieurs et des escarres. Les ulcères diabétiques seuls coûtent 4 888 EUR par patient et durent 194 jours lorsqu'une hospitalisation est nécessaire. Les protocoles de prise en charge des plaies chroniques reposent sur la compression multicouche, les mousses antimicrobiennes et les agents de débridement enzymatique, mais l'utilisation croissante de la thérapie par pression négative et des tissus bio-ingéniérés vise à raccourcir la récupération et à prévenir les amputations. La taille du marché européen de la gestion des plaies chroniques avancées pour les ulcères chroniques devrait afficher un TCAC de 5,55 %, soutenu par des centres pluridisciplinaires du pied diabétique et des plateformes de surveillance numérique qui signalent les détériorations précoces.

Les plaies aiguës sont prêtes pour un TCAC de 6,82 % jusqu'en 2031, alimenté par le rebond des chirurgies électives et des cas traumatologiques qui exigent la prévention des infections et une fermeture rapide. La thérapie par pression négative prophylactique après une chirurgie orthopédique ou cardiothoracique est de plus en plus routinière, et les pansements combinant hémostatiques et antimicrobiens accélèrent l'épithélialisation. Les unités de brûlés adoptent des formulations cutanées en spray et des échafaudages bioactifs pour minimiser les greffes. Alors que les services chirurgicaux évaluent des indicateurs clés de performance tels que la durée de séjour et le résultat esthétique, les pansements avancés deviennent partie intégrante des parcours de récupération améliorée sur le marché européen de la gestion des plaies chroniques avancées.

Par Utilisateur Final : La Transformation des Soins à Domicile s'Accélère

Les hôpitaux sont restés les principaux acheteurs avec une part de revenus de 62,74 % en 2025, reflétant l'expertise concentrée et les besoins en stocks pour les cas complexes. Les grands centres universitaires déploient des équipes d'infirmières spécialisées en soins des plaies et maintiennent des formulaires couvrant les pansements, les pompes de thérapie par pression négative et les débriders enzymatiques pour gérer les ulcères chroniques sévères et les sites post-chirurgicaux. Les hôpitaux pilotent également des analyses prédictives qui signalent les plaies non cicatrisantes, guidant une escalade précoce vers des dispositifs avancés. Néanmoins, les soins à domicile enregistrent le TCAC le plus rapide à 6,55 %, guidés par les politiques des payeurs visant à déplacer les changements de pansements de routine hors des environnements hospitaliers coûteux. Les assureurs remboursent les pompes portables, et les portails de télésanté transmettent des images en temps réel pour la supervision clinique. La taille du marché européen de la gestion des plaies chroniques avancées pour les soins à domicile devrait passer de 1,17 milliard USD en 2025 à 1,71 milliard USD d'ici 2031, à mesure que les prestataires développent des programmes de surveillance à distance des plaies.

Les parcours de soins intégrés reliant la planification de la sortie hospitalière aux soins infirmiers communautaires réduisent le risque de réadmission et libèrent des capacités de lits. Les fournisseurs de technologie regroupent dispositifs, consommables et tableaux de bord logiciels pour des frais d'abonnement alignés sur les résultats. Malgré le refus de 76 % des orientations vers les soins à domicile en 2022, le volume des orientations a augmenté de 11 % depuis 2020, indiquant une demande non satisfaite et une marge d'expansion des services. Le secteur européen de la gestion des plaies chroniques avancées s'articule de plus en plus autour de la continuité multi-environnements, encourageant des innovations qui fonctionnent de manière transparente des services de soins aigus aux domiciles des patients.

Analyse Géographique

L'Allemagne a capturé 22,41 % du marché européen de la gestion des plaies chroniques avancées en 2025, grâce à un remboursement solide, un réseau dense de centres de soins des plaies et l'adoption précoce de pansements super-absorbants en silicone qui ont porté la division plaies de PAUL HARTMANN à 608,9 millions EUR de revenus cette année-là. Les payeurs allemands s'appuient sur une évaluation méticuleuse des technologies de santé, de sorte que les fournisseurs mettent l'accent sur les essais randomisés et les registres du monde réel pour obtenir des inscriptions aux formulaires. La collaboration entre l'industrie et les hôpitaux universitaires favorise le co-développement de produits, tandis que les programmes de santé publique au niveau des États subventionnent les locations de thérapie par pression négative à domicile pour les soins post-sortie.

Le Royaume-Uni, bien que naviguant dans le réalignement réglementaire post-Brexit, devient la partie à la croissance la plus rapide du marché européen de la gestion des plaies chroniques avancées avec un TCAC de 7,08 % jusqu'en 2031. Le nouveau marquage UKCA et le cadre du Responsable Britannique allongent les cycles d'approbation mais donnent aux fabricants locaux des orientations plus claires. Les dépenses du NHS en soins des plaies atteignent 8,3 milliards GBP par an, incitant les organismes d'achat à tester des contrats liés aux résultats qui substituent des pansements haute performance aux changements conventionnels fréquents. Les pénuries d'infirmières communautaires intensifient le recours à des dispositifs avancés avec des durées de port plus longues, accélérant la rotation technologique malgré les contraintes budgétaires.

La France, l'Italie et l'Espagne restent des contributeurs clés, chacun façonné par des financements uniques et une autonomie régionale. Le payeur centralisé français négocie agressivement les prix catalogue mais finance les thérapies avancées lorsque la rentabilité est prouvée. L'achat régional en Italie peut créer un accès hétérogène, encourageant les entreprises à piloter des modèles de soins spécifiques à chaque région. Le coût des plaies chroniques sur trois ans en Espagne de 34 991 854 EUR souligne la justification financière de l'adoption de thérapies qui raccourcissent la cicatrisation. Par ailleurs, les marchés scandinaves, bien que plus petits, agissent comme des premiers adoptants de pansements à capteurs intégrés et de triage par intelligence artificielle grâce à une infrastructure numérique robuste. Les pays d'Europe de l'Est, guidés par les fonds de cohésion de l'UE, modernisent les services chirurgicaux et augmentent progressivement les budgets de pansements avancés, présentant un potentiel de croissance à long terme pour le marché européen de la gestion des plaies chroniques avancées.

Paysage Concurrentiel

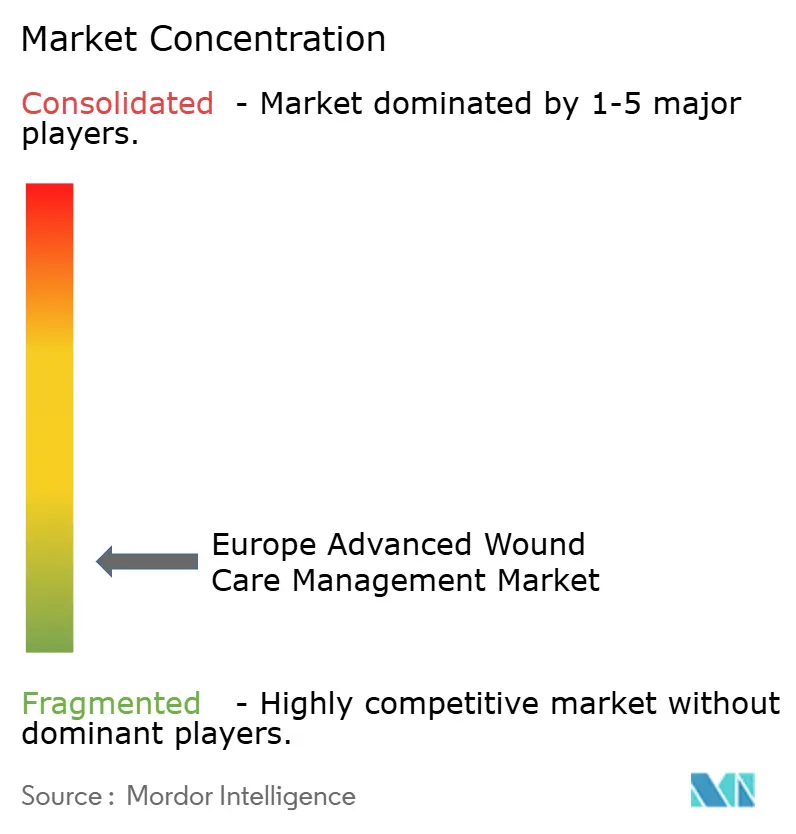

Le marché européen de la gestion des plaies chroniques avancées est modérément fragmenté, avec le premier rang de Smith+Nephew, ConvaTec, Mölnlycke et PAUL HARTMANN se disputant la suprématie grâce à de larges portefeuilles et une R&D continue. ConvaTec a affiché une croissance organique de 6,7 % de son segment plaies au premier semestre 2024, portée par les lancements d'Aquacel Ag+ Extra et d'InnovaMatrix qui ont offert une réduction démontrable du biofilm et une couverture épithéliale plus rapide. Mölnlycke exploite sa technologie Safetac en silicone propriétaire sur l'ensemble des pansements Mepilex, maintenant la fidélité des cliniciens grâce à un retrait atraumatique et à des dossiers cliniques solides.

Les obstacles réglementaires liés au Règlement Européen sur les Dispositifs Médicaux augmentent les coûts pour les petites entreprises, incitant à des alliances avec des organisations de recherche sous contrat et des organismes notifiés qui rationalisent la compilation des dossiers. Les fournisseurs intègrent des patchs de surveillance intelligente et des tableaux de bord en nuage, souvent via des partenariats avec des spécialistes en logiciels MedTech, pour différencier les pansements qui se banalisent. La durabilité gagne également en importance à mesure que les hôpitaux adoptent des achats verts : l'usine de Mölnlycke à Apeldoorn est passée à 100 % d'électricité renouvelable en 2024, visant des réductions des émissions de Portée 3. Les acteurs de taille moyenne tels que Urgo Medical et Lohmann & Rauscher mettent l'accent sur des offres spécialisées comme les pansements de contact et les systèmes de compression, exploitant des niches non entièrement couvertes par les multinationales.

Les nouveaux entrants axés sur le numérique appliquent l'intelligence artificielle à la classification des images de plaies, fournissant une aide à la décision qui standardise la stadification et la sélection des produits. Ils collaborent avec des fournisseurs de dispositifs pour intégrer des algorithmes dans des applications mobiles sécurisées conformes au RGPD. Les grands acteurs établis acquièrent ou licencient ces plateformes pour enrichir leurs offres de services. Les tendances d'achat évoluent vers des garanties de résultats : ConvaTec et plusieurs fiducies du NHS ont piloté des accords de paiement à la performance en 2024 qui lient le remboursement à des indicateurs de cicatrisation prédéfinis. Ces cadres collaboratifs remodèlent la dynamique concurrentielle sur le marché européen de la gestion des plaies chroniques avancées et récompensent les entreprises capables de coupler l'efficacité des dispositifs avec des preuves fondées sur les données.

Leaders du Secteur Européen de la Gestion des Plaies Chroniques Avancées

Coloplast AS

ConvaTec Group PLC

Smith & Nephew

Integra Lifesciences

Paul Hartmann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2024 : Sonoma Pharmaceuticals, Inc. a renforcé son réseau de distributeurs européens en s'associant à Smart Healthcare Company (SHC) s.r.o., facilitant la distribution de ses produits de soins des plaies Microdacyn60 en Ukraine.

- Mai 2024 : Convatec à Londres a dévoilé les résultats d'un essai contrôlé randomisé multinational. L'étude met en évidence des avancées significatives dans la cicatrisation des ulcères veineux des membres inférieurs grâce à AQUACEL Ag+ Extra, surpassant le pansement de soins standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion avancée des plaies comme la valeur totale des pansements, des produits biologiques et des dispositifs thérapeutiques (par exemple, les systèmes à pression négative, les caissons hyperbares, les kits de compression) vendus pour le traitement des plaies chroniques ou des plaies aiguës difficiles à cicatriser dans les hôpitaux, les centres ambulatoires, les maisons de retraite et les structures de soins à domicile en Europe. La définition inclut les revenus générés par la première utilisation ainsi que les articles de support jetables fournis en bundle avec les équipements d'investissement.

Exclusion du périmètre : les gazes traditionnelles et les simples pansements adhésifs restent en dehors de l'étude, afin que leurs ventes importantes mais à faible valeur ne viennent pas brouiller la focalisation sur le segment avancé.

Aperçu de la segmentation

- Par Produit

- Pansements pour Plaies

- Pansements en Film

- Pansements en Mousse

- Pansements en Hydrogel

- Pansements en Collagène

- Autres Pansements

- Soins Actifs des Plaies

- Substituts Cutanés

- Facteurs de Croissance

- Dispositifs Thérapeutiques

- Thérapie par Pression Négative

- Dispositifs de Soulagement de la Pression

- Équipements d'Oxygénothérapie Hyperbare

- Thérapie par Compression

- Autres Dispositifs Thérapeutiques

- Autres Produits de Soins Avancés des Plaies

- Pansements pour Plaies

- Par Type de Plaie

- Plaie Chronique

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Artériel et Veineux

- Autre Plaie Chronique

- Plaie Aiguë

- Plaies Chirurgicales

- Brûlures

- Autres Plaies Aiguës

- Plaie Chronique

- Par Utilisateur Final

- Hôpitaux et Établissements d'Hospitalisation

- Centres de Chirurgie Ambulatoire

- Soins à Domicile

- Établissements de Soins de Longue Durée et Maisons de Retraite

- Géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens spécialisés dans les soins des plaies, des infirmières en contrôle des infections, des responsables des achats et des distributeurs en Allemagne, au Royaume-Uni, en Italie, en Espagne et en Scandinavie. Les entretiens ont permis de tester les résultats secondaires, de clarifier les cycles de remplacement des dispositifs et de recueillir les tendances d'érosion des prix là où les appels d'offres hospitaliers dominent les achats.

Recherche documentaire

Nous avons collecté les données de référence et les tendances historiques à partir de jeux de données ouverts tels que les tableaux d'activité hospitalière d'Eurostat, les registres nationaux du diabète et les Statistiques de santé de l'OCDE, qui suivent l'incidence des amputations et des escarres. Des associations professionnelles, notamment l'European Wound Management Association, le registre de dispositifs BVMed allemand et la UK National Wound Care Strategy, ont fourni des recommandations sur l'utilisation des dispositifs et les tarifs de remboursement. Les dépôts 10-K des entreprises et les bases de données d'enregistrement des marquages CE nous ont aidés à établir des références de prix de vente moyens, tandis que les flux d'actualités de Dow Jones Factiva ont signalé les ajouts significatifs de capacité. Ces sources illustrent notre processus et ne constituent pas une liste exhaustive.

Dimensionnement du marché et prévisions

Nous reconstituons la base de référence à l'aide d'un modèle descendant (top-down) qui met à l'échelle les volumes de procédures déclarés, la prévalence des plaies chroniques et les ratios moyens de pansements par patient, puis procède à des ajustements à l'aide des données d'import-export par pays. Les agrégations fournisseurs pour les principales catégories de produits, combinées à des vérifications sélectives ASP × unités, fournissent un contre-test ascendant (bottom-up) partiel. Les variables critiques comprennent les taux d'amputation des membres inférieurs, le parc installé de pompes à pression négative, le glissement de la part des pansements en mousse vers la silicone, les prix des appels d'offres ajustés de l'inflation et les coûts de conformité au EU-MDR. Une régression multivariée intégrant ces facteurs sous-tend nos prévisions, avec une analyse de scénarios pour les chocs liés aux réformes du remboursement. Les lacunes dans les données granulaires d'expédition sont comblées par des plages de consensus issues d'experts primaires.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de contrôles de variance par rapport à des ratios de marché indépendants, suivis d'une révision par un analyste senior. Nous actualisons les données tous les douze mois et déclenchons des révisions en cours de cycle après des rappels significatifs, des modifications tarifaires majeures ou des résultats d'essais cliniques déterminants, garantissant ainsi que les clients disposent toujours de la vision la plus récente.

Pourquoi notre référence sur le marché européen de la gestion avancée des plaies est fiable

Les estimations publiées concordent rarement, car les entreprises diffèrent sur la composition des produits, les années de base, la conversion des devises et la cadence de mise à jour.

Les principaux facteurs d'écart incluent ici la question de savoir si les dispositifs thérapeutiques sont comptabilisés à la valeur de l'équipement ou à la valeur du kit par procédure, le choix des sources de prévalence des plaies chroniques, et la rapidité avec laquelle les ASP en baisse issus des appels d'offres régionaux sont intégrés. Les rapports Mordor reflètent un scénario de base équilibré, une couverture complète à l'échelle européenne et une actualisation annuelle, que certains éditeurs ne réalisent que tous les deux à trois ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,22 Md USD, 2025 | Mordor Intelligence | - |

| 2,93 Md USD, 2024 | Regional Consultancy A | Exclut les dispositifs thérapeutiques d'investissement et utilise des prix constants de 2022 |

| 3,63 Md USD, 2023 | Industry Association B | Ne comptabilise que les ventes en circuit hospitalier et omet la croissance des soins à domicile |

Ces comparaisons montrent qu'une fois les effets de périmètre et d'érosion des prix normalisés, la combinaison rigoureuse par Mordor de métriques de santé publique, de suivi des prix et de validation par des experts offre le point de départ le plus fiable pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Européen des Soins Avancés des Plaies ?

La taille du Marché Européen des Soins Avancés des Plaies devrait atteindre 4,46 milliards USD en 2026 et croître à un TCAC de 5,78 % pour atteindre 5,91 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête du marché européen de la gestion des plaies chroniques avancées ?

Les pansements pour plaies restent la plus grande catégorie, détenant 45,02 % de la part des revenus en 2025, soutenus par une large applicabilité clinique et une utilisation rentable.

Qui sont les acteurs clés du Marché Européen des Soins Avancés des Plaies ?

Coloplast AS, ConvaTec Group PLC, Smith & Nephew, Integra Lifesciences et Paul Hartmann AG sont les principales entreprises opérant sur le Marché Européen des Soins Avancés des Plaies.

Pourquoi les dispositifs thérapeutiques croissent-ils plus vite que les pansements ?

Les systèmes à pression négative portables, les pompes bioactives et les plateformes à capteurs intégrés offrent une accélération mesurable de la cicatrisation et des économies de flux de travail, propulsant un TCAC de 6,61 % jusqu'en 2031.

Dernière mise à jour de la page le: