Taille et part du marché des logiciels de gestion de la main-d'œuvre en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

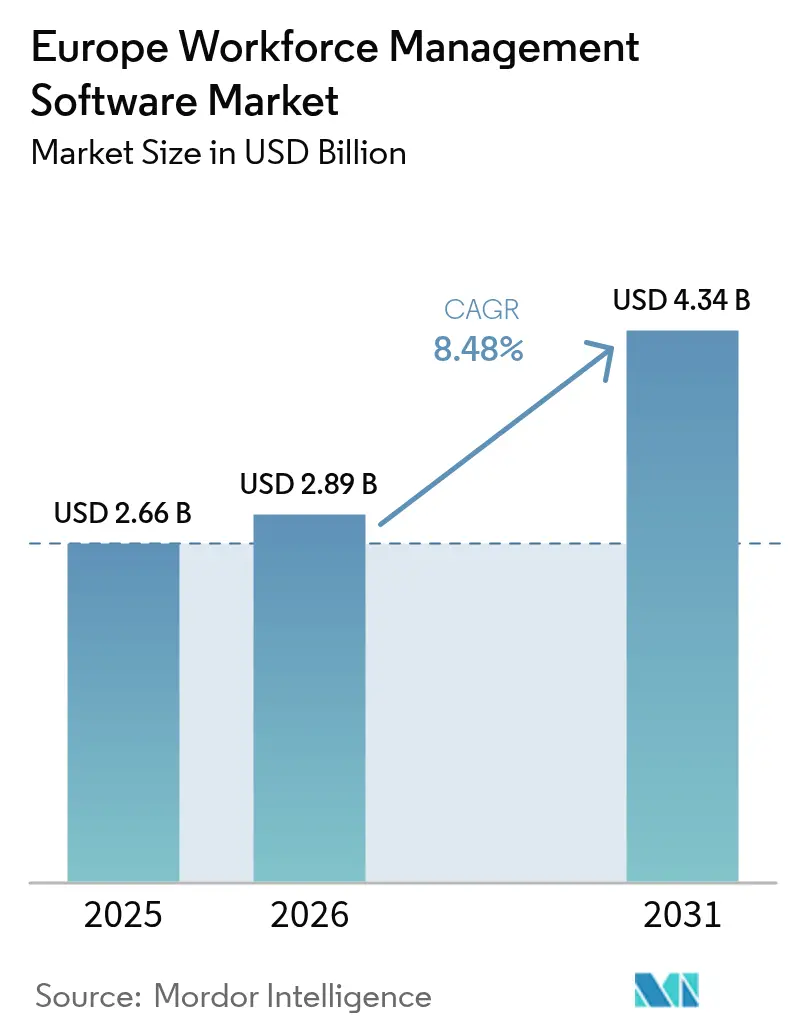

| Taille du marché de l'année de base (2025) | 2.66 Milliards de dollars |

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la main-d'œuvre en Europe par Mordor Intelligence

La taille du marché des logiciels de gestion de la main-d'œuvre en Europe en 2026 est estimée à 2,89 milliards USD, en progression par rapport à la valeur de 2025 de 2,66 milliards USD, avec des projections pour 2031 indiquant 4,34 milliards USD, croissant à un TCAC de 8,48 % sur la période 2026-2031.

La croissance est portée par le programme de transformation numérique de la région, l'alourdissement des obligations réglementaires et la nécessité de maîtriser les coûts salariaux dans des marchés du travail tendus. L'arrêt de la Cour de justice de l'Union européenne de 2019, qui impose un suivi objectif du temps de travail, a élevé la gestion de la main-d'œuvre du rang de commodité à celui d'impératif de conformité. Les déploiements cloud dominent à mesure que les employeurs du marché intermédiaire abandonnent les systèmes hérités, tandis que les modules d'intelligence artificielle (IA) améliorent la précision des prévisions de main-d'œuvre et de la planification. La consolidation parmi les éditeurs de logiciels s'accélère, les fournisseurs de progiciels de gestion intégrés (ERP) acquérant des plateformes spécialisées pour proposer des suites intégrées de gestion du capital humain. Les dynamiques nationales sont tout aussi déterminantes : le Royaume-Uni est en tête de l'adoption, l'Italie enregistre la croissance la plus rapide et le secteur manufacturier allemand stimule des solutions de planification spécialisées optimisées sur le plan énergétique.

Principaux enseignements du rapport

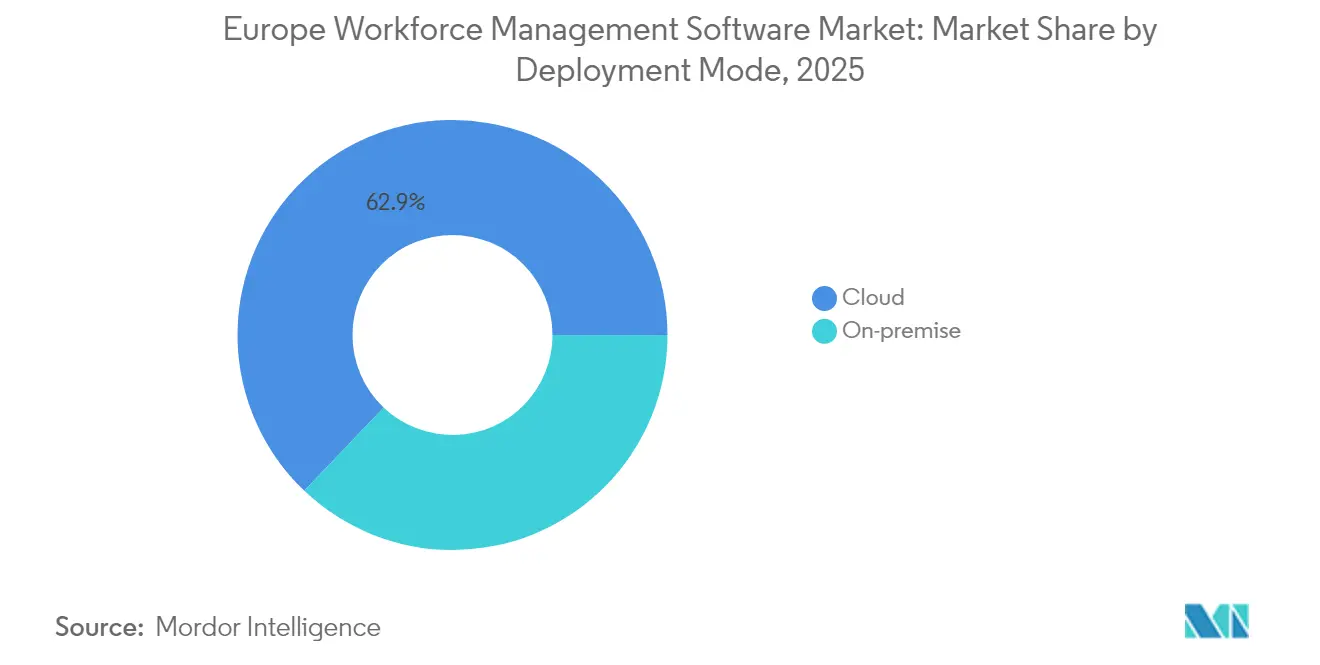

- Le déploiement cloud a capté 62,90 % de la part du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025, et ce segment devrait croître à un TCAC de 11,17 % jusqu'en 2031.

- Les petites et moyennes entreprises ont enregistré le TCAC prévisionnel le plus élevé, à 10,63 % jusqu'en 2031, bien que les grandes entreprises aient détenu 54,60 % de la taille du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025.

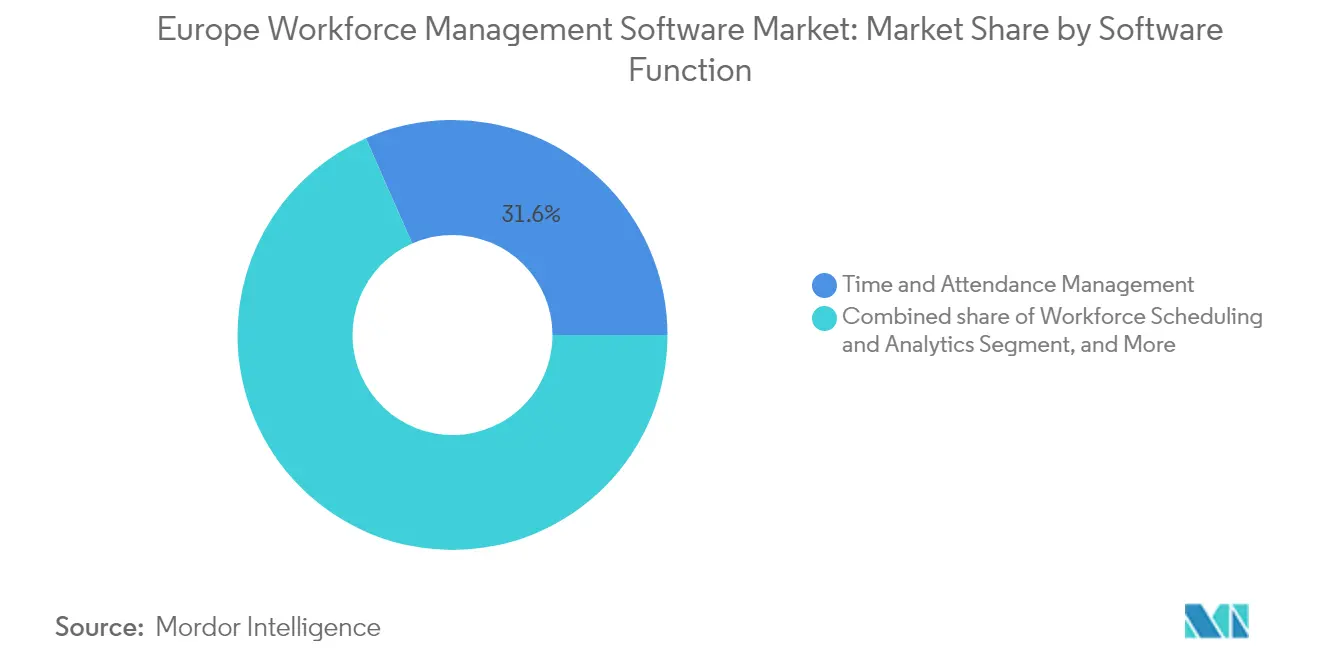

- La planification et l'analyse de la main-d'œuvre ont progressé à un TCAC de 13,35 %, tandis que la gestion des temps et des présences a conservé 31,60 % de la part du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025.

- Le secteur de la santé devrait s'étendre à un TCAC de 9,66 %, tandis que la banque, les services financiers et l'assurance ont contribué à hauteur de 24,20 % des revenus en 2025.

- Par géographie, le Royaume-Uni était en tête avec une part de revenus de 22,40 % en 2025, tandis que l'Italie devrait croître à un TCAC de 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels de gestion de la main-d'œuvre en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migrations vers le cloud en priorité parmi les employeurs du marché intermédiaire | +2.1% | Toute l'Europe ; plus forte au Royaume-Uni et en Allemagne | Moyen terme (2 à 4 ans) |

| Adoption des prévisions de main-d'œuvre et de la planification pilotées par l'IA | +1.8% | Royaume-Uni, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Automatisation de la conformité à la directive européenne sur le temps de travail | +1.5% | Tous les États membres de l'UE | Court terme (≤ 2 ans) |

| Planification algorithmique pour l'optimisation des coûts énergétiques | +1.2% | Allemagne, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Intégration de l'analyse du bien-être des travailleurs et de la fatigue | +0.9% | Secteurs de la santé et du transport | Long terme (≥ 4 ans) |

| Assistants d'IA générative pour les responsables de terrain | +0.7% | Royaume-Uni, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migrations vers le cloud en priorité parmi les employeurs du marché intermédiaire

Les entreprises du marché intermédiaire abandonnent les installations sur site au profit de plateformes cloud offrant une évolutivité rapide, une sécurité intégrée et une visibilité en temps réel sur plusieurs sites [1]Workday, "Retail Customer Stories eBook," workday.com. Les entreprises mènent cette transition, un tiers des entreprises de taille intermédiaire étant déjà opérationnelles sur des systèmes cloud d'ici 2025. Un coût total de possession réduit de plus d'un tiers sur cinq ans accélère encore davantage l'abandon des serveurs auto-hébergés. Les éditeurs dépourvus d'architectures natives cloud sont confrontés à une érosion de leur part du marché des logiciels de gestion de la main-d'œuvre en Europe, à mesure que les modèles d'abonnement deviennent la norme. La migration rehausse également les attentes en matière de niveaux de service, notamment les mises à jour continues des fonctionnalités et les déploiements sans interruption.

Adoption des prévisions de main-d'œuvre et de la planification pilotées par l'IA

Les modules d'IA font évoluer la planification, passant d'une gestion réactive des effectifs à une optimisation prédictive. Les modèles d'apprentissage automatique intègrent la demande historique, les tendances saisonnières et des facteurs externes tels que les événements locaux pour atteindre une précision des prévisions supérieure à 80 % dans des projets pilotes contrôlés. Les distributeurs et les opérateurs logistiques signalent des gains de productivité de 20 à 30 % lorsque les recommandations de l'IA sont couplées à une supervision humaine. Malgré les améliorations en matière de précision, les entreprises allouent toujours des ressources aux audits de qualité des données et aux corrections manuelles, soulignant la nécessité de pipelines de données d'entraînement robustes avant toute automatisation complète. L'adoption de l'IA constitue une étape intermédiaire vers des assistants conversationnels permettant aux responsables de terrain de réviser les plannings par commande vocale ou messagerie instantanée.

Automatisation de la conformité à la directive européenne sur le temps de travail

L'application intégrale de la directive sur le temps de travail en juillet 2024 a créé une demande sans précédent pour des solutions enregistrant automatiquement les heures, les périodes de repos et les heures supplémentaires. Environ 200 millions de salariés relèvent de cette directive, contraignant les entreprises à intégrer des contrôles de conformité dans leurs opérations quotidiennes. Les plateformes modernes déclenchent désormais des alertes en temps réel lorsque les quarts planifiés risquent de dépasser les limites nationales, réduisant ainsi l'exposition juridique tout en améliorant la précision de la paie. La fonctionnalité de conformité stimule également l'adoption parmi les fabricants tournés vers l'exportation, pour lesquels la préparation aux audits sociaux est un prérequis pour les contrats internationaux.

Planification algorithmique pour l'optimisation des coûts énergétiques

La volatilité des prix de l'énergie, notamment dans les industries manufacturières à forte consommation énergétique, suscite un intérêt pour les moteurs de planification qui alignent les tâches à forte intensité de main-d'œuvre sur les périodes à tarif réduit. Les usines allemandes recourant à la planification algorithmique réduisent leurs coûts d'exploitation liés à l'énergie jusqu'à 20 %, tout en préservant les cadences de production. Les plateformes intègrent les prix des services publics en temps réel et les prévisions de disponibilité des énergies renouvelables, permettant une replanification automatique des quarts qui équilibre la disponibilité des travailleurs, les besoins en compétences et les délais de production. Cette double orientation vers l'efficacité des coûts et la durabilité accroît l'attrait des outils avancés de gestion de la main-d'œuvre dans l'industrie lourde.

Analyse de l'impact des freins à la croissance*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la souveraineté des données liées au RGPD | -1.4% | Allemagne et France les plus touchées | Court terme (≤ 2 ans) |

| Coûts complexes d'intégration des ERP/logiciels de gestion de la main-d'œuvre hérités | -1.1% | Grandes entreprises à travers l'Europe | Moyen terme (2 à 4 ans) |

| Résistance syndicale aux algorithmes de planification opaques | -0.8% | Allemagne, France, Belgique | Moyen terme (2 à 4 ans) |

| Pénurie de talents certifiés pour la mise en œuvre des logiciels de gestion de la main-d'œuvre | -0.6% | Marchés nordiques et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la souveraineté des données liées au RGPD

L'interprétation stricte du RGPD alourdit les coûts de conformité, les entreprises devant prouver les bases légales du traitement des données de localisation, biométriques et comportementales[2]Agence européenne pour la sécurité et la santé au travail, "L'essor des systèmes de gestion des travailleurs basés sur l'IA : qu'est-ce que cela implique pour la SST ?", osha.europa.eu. En Allemagne et en France, les autorités de protection des données imposent de lourdes amendes pour les transferts transfrontaliers sans consentement explicite, allongeant les cycles de mise en œuvre jusqu'à un an. Les éditeurs répondent par des centres de données régionaux et des architectures respectueuses de la vie privée dès la conception, mais ces mesures alourdissent les charges de développement et retardent les nouvelles fonctionnalités, tempérant l'expansion globale du marché des logiciels de gestion de la main-d'œuvre en Europe.

Coûts complexes d'intégration des ERP/logiciels de gestion de la main-d'œuvre hérités

Les grands fabricants déploient fréquemment des environnements ERP personnalisés datant de plusieurs décennies. La connexion de modules modernes de gestion de la main-d'œuvre à ces systèmes exige des intergiciels sur mesure et des phases de tests prolongées, poussant les coûts de projet 40 à 60 % au-delà du budget prévu. Les délais prolongés favorisent les éditeurs ERP en place qui proposent des connecteurs préconstruits, ce qui élève les barrières à l'entrée pour les fournisseurs spécialisés. Pour les acheteurs, le risque d'intégration prime souvent sur les considérations fonctionnelles, ralentissant les décisions et réduisant la croissance de la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du cloud s'accélère

Le déploiement cloud représentait 62,90 % de la taille du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025 et devrait croître à un TCAC de 11,17 % jusqu'en 2031. Les déploiements rapides, les mises à jour automatiques et la tarification par abonnement séduisent fortement les organisations cherchant à préserver leur capital et à garantir la conformité réglementaire dans plusieurs juridictions. Les entreprises du marché intermédiaire stimulent l'adoption, tandis que les grandes entreprises migrent de plus en plus des unités opérationnelles individuelles vers des instances cloud dans le cadre de programmes plus larges de transformation numérique.

Les installations sur site persistent dans les secteurs fortement réglementés et les entités soumises à des exigences strictes en matière de souveraineté des données. Ces utilisateurs apprécient le contrôle direct sur le stockage des données et la personnalisation des systèmes, mais la croissance reste limitée car les cycles de renouvellement du matériel et le support interne qualifié alourdissent les coûts sur la durée de vie. Les modèles hybrides émergent comme stratégie de transition, permettant aux données sensibles de rester sur site tandis que les analyses et l'accès mobile fonctionnent dans le cloud.

Par taille d'organisation : la croissance des PME dépasse celle des grandes entreprises

Les grandes entreprises ont généré 54,60 % des revenus du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025, reflétant des exigences complexes en matière de planification, de paie et de conformité couvrant plusieurs zones géographiques. Les suites consolidées lient les modules de gestion de la main-d'œuvre à des systèmes plus larges de gestion du capital humain, de paie et de finance, fidélisant les relations avec les éditeurs pour des années. À mesure que les stratégies numériques mûrissent, les mises à niveau se concentrent sur l'analyse par IA plutôt que sur le remplacement complet de la plateforme.

Les petites et moyennes entreprises affichent un TCAC prévisionnel de 10,63 % jusqu'en 2031. La disponibilité du cloud et la tarification à l'usage ont supprimé les frais initiaux prohibitifs, démocratisant l'accès aux fonctionnalités de niveau entreprise. Les acheteurs PME, sous pression face à la hausse des charges salariales et à la complexité des réglementations sur les heures supplémentaires, adoptent des outils de gestion de la main-d'œuvre pour réduire les charges administratives et maintenir des dossiers prêts pour l'audit — des capacités autrefois hors de portée.

Par fonction logicielle : l'analyse stimule l'innovation

La gestion des temps et des présences détenait 31,60 % de la part du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025, soulignant son rôle de colonne vertébrale des données pour la précision de la paie et les rapports de conformité. Cependant, la planification et l'analyse de la main-d'œuvre ont affiché le TCAC le plus élevé, à 13,35 % jusqu'en 2031, signalant un glissement de la tenue statique des registres vers l'optimisation prédictive. Les moteurs d'analyse qui prévoient les besoins en personnel, détectent les tendances d'absentéisme et signalent les manquements à la conformité élèvent la planification de la main-d'œuvre du statut de centre de coûts à celui de levier stratégique pour la différenciation des services.

La gestion des performances et des objectifs, la gestion des absences et des congés, ainsi que la gestion des tâches ou de la fatigue restent des niches mais gagnent du terrain dans les secteurs de la santé et du transport, où la sécurité et le bien-être du personnel sont des indicateurs de performance réglementés.

Par secteur d'utilisation final : accélération dans le secteur de la santé

La banque, les services financiers et l'assurance (BFSI) ont contribué à hauteur de 24,20 % des revenus en 2025, les institutions financières jonglant avec la surveillance réglementaire, les garanties de niveau de service et la gestion des effectifs sur plusieurs fuseaux horaires. Le suivi continu des certifications et la planification au niveau des agences intensifient encore l'adoption.

Le secteur de la santé devrait s'étendre à un TCAC de 9,66 %, le plus rapide parmi les segments d'utilisation final. Les pénuries de personnel post-pandémiques, les ratios infirmiers-patients imposés et l'importance croissante accordée au bien-être des cliniciens rehaussent les enjeux d'une planification précise. Les fabricants, les distributeurs, les opérateurs logistiques et les acteurs de l'hôtellerie exploitent chacun des modules spécialisés tenant compte des pics saisonniers, des affectations basées sur les compétences ou des conventions collectives.

Analyse géographique

Le Royaume-Uni était en tête avec 22,40 % de la part du marché des logiciels de gestion de la main-d'œuvre en Europe en 2025, soutenu par un écosystème cloud mature et des exigences strictes de conformité dans le secteur des services. La rareté de la main-d'œuvre liée au Brexit contraint les entreprises à optimiser la productivité grâce à la planification par IA et au libre-service mobile.

L'Italie est positionnée pour un TCAC de 8,28 % jusqu'en 2031, les incitations gouvernementales à la numérisation et les fonds structurels de l'UE stimulant l'adoption parmi les entreprises industrielles de taille intermédiaire. L'Allemagne, la France, l'Espagne, les Pays-Bas, la Belgique et la région nordique présentent chacun des schémas distinctifs façonnés par le droit du travail, l'influence syndicale et la composition sectorielle.

Paysage concurrentiel

Paysage concurrentiel

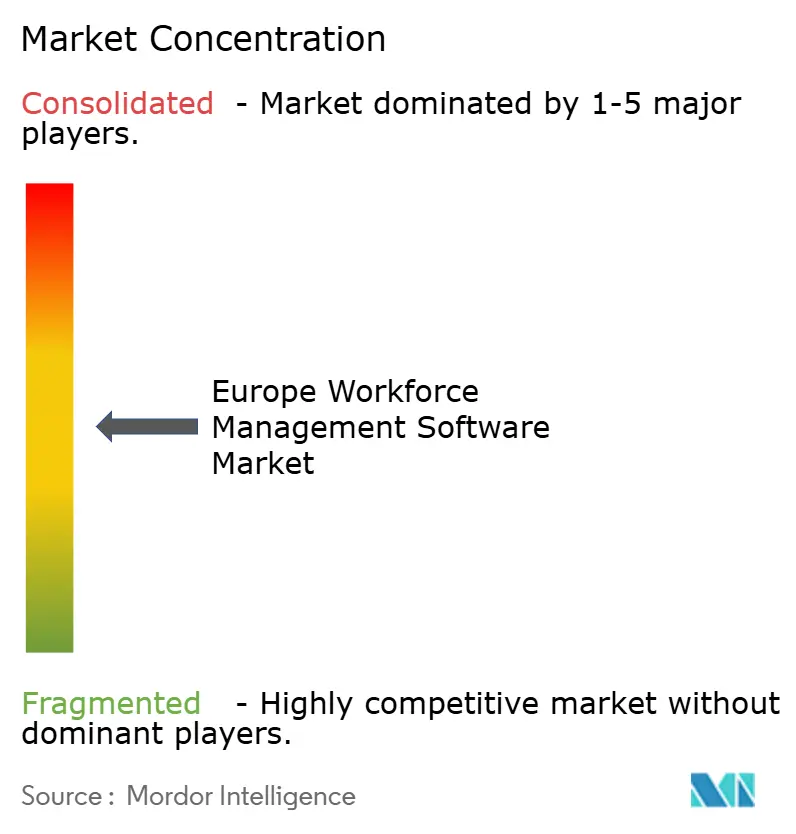

Le marché des logiciels de gestion de la main-d'œuvre en Europe est modérément fragmenté. Les grands éditeurs de progiciels de gestion intégrés (ERP) mondiaux tels que SAP, Oracle et Workday s'appuient sur des suites intégrées pour proposer des modules de planification en vente croisée dans leurs installations de paie et de gestion du capital humain. Les fournisseurs spécialisés comme Quinyx, ATOSS et Tamigo se différencient par des modèles verticaux et des interfaces mobiles prioritaires. La concurrence se concentre de plus en plus sur les capacités d'IA, l'ouverture des API et l'analyse en temps réel plutôt que sur les listes de fonctionnalités.

La consolidation s'accélère. L'acquisition par ADP de WorkForce Software pour 1,2 milliard USD en octobre 2024 a associé une couverture mondiale de la paie à des algorithmes de planification avancés. Les investisseurs en capital-investissement sont également actifs : GFOS a obtenu des capitaux de croissance auprès de The Riverside Company pour étendre son empreinte cloud sur les marchés germanophones.

Les feuilles de route produits mettent en avant l'IA conversationnelle, l'analyse intégrée et les packs de conformité sectoriels. Les éditeurs s'empressent de déployer des assistants d'IA générative capables de rédiger des plannings, de répondre aux questions RH et de signaler des alertes de conformité en langage naturel. Les stratégies d'écosystèmes ouverts sont privilégiées, car les acheteurs du marché intermédiaire requièrent des intégrations plug-and-play avec les applications de paie, de formation et de finance déjà en place.

Leaders du secteur des logiciels de gestion de la main-d'œuvre en Europe

Oracle Corporation

IBM Corporation

Automatic Data Processing, Inc. (ADP)

Calabrio, Inc.

Infor Global Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Workday a publié un chiffre d'affaires du T4 2025 de 2,21 milliards USD, avec 30 % des expansions clients liées aux outils de gestion de la main-d'œuvre par IA.

- Février 2025 : Oracle a introduit des agents IA basés sur les rôles au sein de Fusion Cloud HCM pour automatiser les processus de développement de carrière et de gestion de la rémunération.

- Février 2025 : La plateforme Dayforce de Ceridian a enregistré une croissance de son chiffre d'affaires de 16,6 % en glissement annuel et a annoncé un programme de rachat d'actions de 500 millions USD.

- Octobre 2024 : ADP a finalisé l'acquisition de WorkForce Software pour 1,2 milliard USD.

Périmètre du rapport sur le marché des logiciels de gestion de la main-d'œuvre en Europe

Les logiciels de gestion de la main-d'œuvre permettent aux organisations de centraliser les données relatives au capital humain et à l'utilisation des ressources, et de mieux planifier l'utilisation future grâce aux prévisions de la demande et à la planification des ressources. Pour gérer plusieurs aspects de la main-d'œuvre en vue d'une meilleure productivité, les solutions du marché comprennent les prévisions et la planification de la main-d'œuvre, la gestion des temps et des présences, la gestion des performances et la gestion des absences et des congés, parmi d'autres logiciels. Différentes organisations adoptent des modes de déploiement variés dans différents secteurs d'utilisation final au sein de la région européenne.

Le marché des logiciels de gestion de la main-d'œuvre en Europe est segmenté par mode de déploiement (sur site, cloud), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), type (planification de la main-d'œuvre et analyse de la main-d'œuvre, gestion des temps et des présences, gestion des performances et des objectifs, gestion des absences et des congés, et autres logiciels (gestion de la fatigue, gestion des tâches, et autres)), secteur d'utilisation final (santé, BFSI, fabrication, biens de consommation et commerce de détail, et autres secteurs d'utilisation final) et géographie (Royaume-Uni, France, Allemagne, Espagne, Benelux et reste de l'Europe). Les tailles de marché et les prévisions sont exprimées en valeur (USD) pour tous les segments susmentionnés.

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Planification et analyse de la main-d'œuvre |

| Gestion des temps et des présences |

| Gestion des performances et des objectifs |

| Gestion des absences et des congés |

| Gestion des tâches / de la fatigue |

| Santé |

| BFSI |

| Fabrication |

| Biens de consommation et commerce de détail |

| Transport et logistique |

| Hôtellerie |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) |

| Reste de l'Europe (Autriche, Portugal, etc.) |

| Par mode de déploiement | Sur site |

| Cloud | |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par fonction logicielle | Planification et analyse de la main-d'œuvre |

| Gestion des temps et des présences | |

| Gestion des performances et des objectifs | |

| Gestion des absences et des congés | |

| Gestion des tâches / de la fatigue | |

| Par secteur d'utilisation final | Santé |

| BFSI | |

| Fabrication | |

| Biens de consommation et commerce de détail | |

| Transport et logistique | |

| Hôtellerie | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe (Autriche, Portugal, etc.) |

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des logiciels de gestion de la main-d'œuvre en Europe ?

Le marché est évalué à 2,89 milliards USD en 2026 et devrait atteindre 4,34 milliards USD d'ici 2031.

Quel est le modèle de déploiement connaissant la croissance la plus rapide ?

Le déploiement cloud est en tête avec un TCAC de 11,17 % jusqu'en 2031, porté par des coûts de possession réduits et une évolutivité rapide.

Pourquoi le secteur de la santé est-il le segment d'utilisation final à la croissance la plus rapide ?

Les pressions sur les effectifs post-pandémiques et les ratios infirmiers-patients obligatoires poussent les hôpitaux à adopter des outils de planification avancés à un TCAC de 9,66 %.

Comment la directive sur le temps de travail influence-t-elle l'adoption des logiciels ?

La directive impose un suivi objectif du temps de travail, contraignant les employeurs à travers l'UE à mettre en place des systèmes de gestion de la main-d'œuvre conformes sous peine de sanctions.

Dernière mise à jour de la page le: