Taille et Part du Marché de la Gestion des Plaies Avancées en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

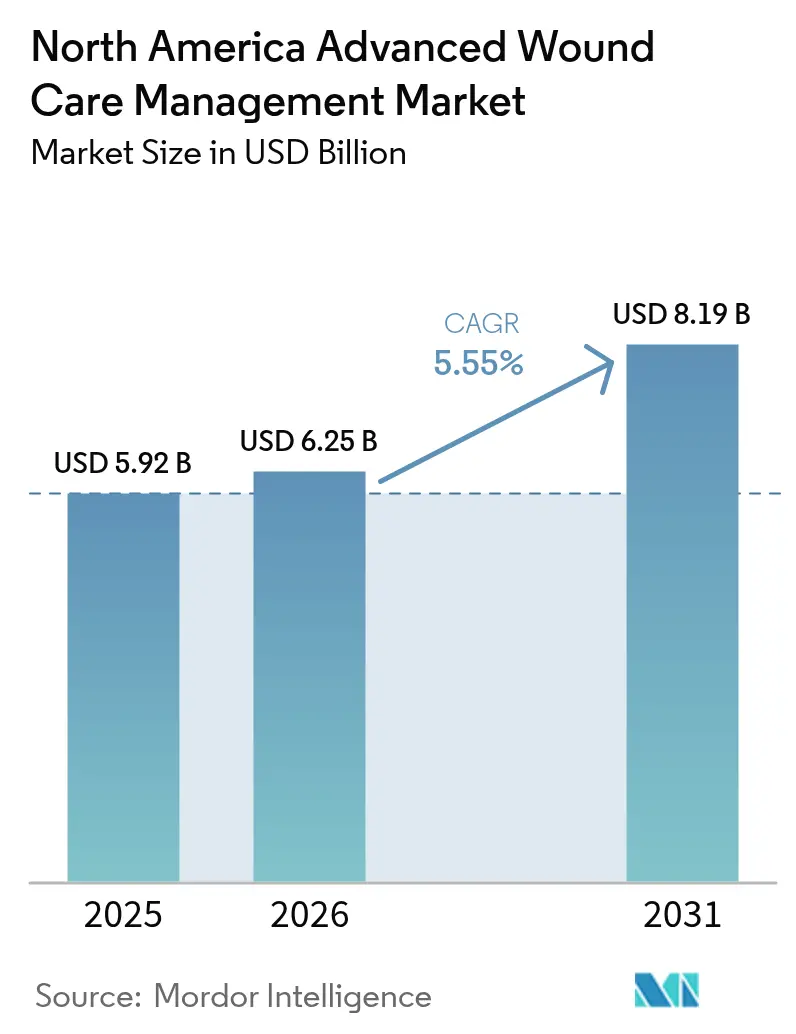

| Taille du marché de l'année de base (2025) | 5.92 Milliards de dollars |

| Taille du Marché (2026) | 6.25 Milliards de dollars |

| Taille du Marché (2031) | 8.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Plaies Avancées en Amérique du Nord par Mordor Intelligence

La taille du marché de la gestion des plaies avancées en Amérique du Nord était évaluée à 5,92 milliards USD en 2025 et devrait croître de 6,25 milliards USD en 2026 pour atteindre 8,19 milliards USD d'ici 2031, à un CAGR de 5,55 % durant la période de prévision (2026-2031). Les plaies chroniques demeurent le fardeau clinique le plus important en volume, tandis que l'innovation et les évolutions dans la prestation des soins modifient la composition des produits et l'économie des sites de soins sur l'ensemble du marché de la gestion des plaies avancées en Amérique du Nord. Les soins actifs des plaies constituent le segment de produits à la croissance la plus rapide en raison de la réceptivité des payeurs aux produits biologiques lorsque le coût par plaie guérie améliore les coûts globaux par épisode. Les soins migrent des hôpitaux vers le domicile, soutenus par la télésurveillance et les dispositifs portables approuvés pour une utilisation à domicile sur l'ensemble du marché de la gestion des plaies avancées en Amérique du Nord. Les États-Unis stimulent l'échelle et la profondeur du remboursement, le Mexique mène la croissance grâce à un meilleur accès et une meilleure couverture, et le Canada progresse grâce aux décisions provinciales en matière de télésanté et de formulaires qui façonnent l'adoption.

Principaux Enseignements du Rapport

- Par catégorie de produit, les soins des plaies en milieu humide ont dominé avec une part de revenus de 45,12 % en 2025. Les soins actifs des plaies devraient se développer à un CAGR de 7,26 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 61,02 % du volume de traitement en 2025. Les plaies aiguës devraient croître à un CAGR de 6,93 % jusqu'en 2031.

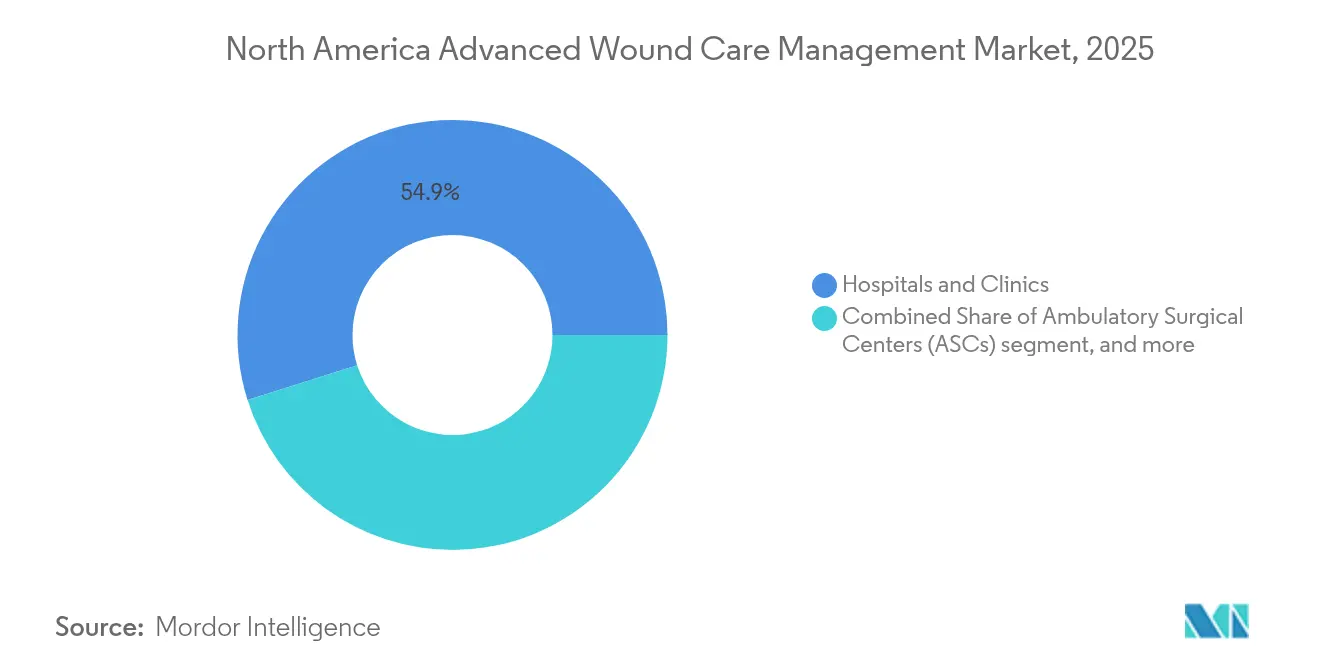

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 54,88 % en 2025. Les établissements de soins à domicile devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par mode d'achat, les circuits OTC détenaient une part de 62,71 % en 2025. Les circuits OTC sont en voie de croître à un CAGR de 6,95 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient une part de 88,05 % en 2025. Le Mexique est le marché à la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Gestion des Plaies Avancées en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Plaies Chroniques | +1.8% | Cœur États-Unis et Canada, répercussions au Mexique | Long terme (≥ 4 ans) |

| Croissance de la Population Gériatrique | +1.5% | Prédominance États-Unis et Canada, Mexique urbain émergent | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Produits de Soins des Plaies | +1.2% | Adoption précoce aux États-Unis, retard au Canada, niches au Mexique | Moyen terme (2-4 ans) |

| Augmentation des Dépenses de Santé | +0.7% | États-Unis en tête, variation provinciale au Canada, Mexique en hausse | Moyen terme (2-4 ans) |

| Sensibilisation Croissante et Programmes de Prévention | +0.3% | National, avec des gains dans les zones rurales mal desservies des États-Unis | Court terme (≤ 2 ans) |

| Collaborations Stratégiques et Partenariats | +0.2% | Acteurs mondiaux aux États-Unis, alliances régionales au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Plaies Chroniques

Les plaies chroniques telles que les ulcères du pied diabétique, les escarres et les ulcères veineux des membres inférieurs représentaient 61,54 % de la composition des traitements en 2024, reflétant les effets combinés du vieillissement, de l'obésité et du diabète sur l'ensemble du marché de la gestion des plaies avancées en Amérique du Nord. Les cas de diabète diagnostiqués aux États-Unis dépassaient 38 millions en 2024, et la littérature clinique indique que jusqu'à 15 % des personnes diabétiques développent des ulcères du pied au cours de leur vie, avec un sous-ensemble non négligeable évoluant vers l'amputation sans intervention avancée. Les escarres touchent des millions d'Américains dans les hôpitaux et les établissements de soins de longue durée, ce qui renforce la demande de pansements avancés et de thérapies à pression négative dans les environnements à haut risque[1]Michael S. Conte et al., "État Actuel et Principes pour le Traitement et la Prévention des Ulcères du Pied Diabétique," Circulation, ahajournals.org. La formation de biofilm est impliquée dans une grande proportion de plaies non cicatrisantes, ce qui renforce l'argument en faveur des technologies antimicrobiennes et de disruption du biofilm sur le marché de la gestion des plaies avancées en Amérique du Nord. Les données de santé publique du Mexique montrent un fardeau croissant des complications des membres inférieurs liées au diabète, ce qui a déclenché de nouvelles capacités cliniques et des subventions ciblées pour la gestion avancée des plaies. Le programme 510(k) de la FDA a continué à homologuer des matériaux en contact avec les plaies et des pansements antimicrobiens en 2024, soutenant les cycles de renouvellement des produits et l'adoption clinique.

Croissance de la Population Gériatrique

La cohorte des 65 ans et plus en Amérique du Nord est en expansion, ce qui augmente la prévalence des escarres, du retard de cicatrisation chirurgicale et de la multi-morbidité qui complique la fermeture des plaies sur le marché de la gestion des plaies avancées en Amérique du Nord. D'ici 2030, tous les baby-boomers américains seront éligibles à Medicare, créant un bassin de 73 millions de bénéficiaires présentant un risque élevé de plaies et une demande soutenue pour les thérapies avancées. Le Canada fait face à un profil de vieillissement similaire, les personnes âgées devant représenter environ un quart de la population d'ici 2030, ce qui renforce les modèles à domicile et la télésanté provinciale pour étendre l'accès aux spécialistes[2]Daniel Paniagua-Herrera, "La Situation Sanitaire des Personnes Vivant avec le Diabète au Mexique," Revista Diabetes, revistadiabetes.org. Ce changement démographique favorise les dispositifs et pansements qui réduisent la charge des aidants, tels que les mousses auto-adhérentes et les films transparents permettant des contrôles visuels sans retrait. La population mexicaine de 60 ans et plus a augmenté rapidement depuis 2020, et les familles s'appuient sur les circuits OTC et les soins infirmiers privés pour la prise en charge des plaies chroniques, ce qui correspond aux volumes et à la croissance observés dans le secteur OTC. Les contrôles des payeurs tels que l'autorisation préalable et les critères cliniques façonnent le site de soins et le choix des produits, ce qui crée une division entre l'utilisation hospitalière des produits biologiques avancés et le recours par défaut aux pansements conservateurs de l'humidité en ambulatoire.

Avancées Technologiques dans les Produits de Soins des Plaies

Les soins actifs des plaies comprenant les biomatériaux, les substituts cutanés et les facteurs de croissance devraient croître à 7,54 % jusqu'en 2030 en raison des preuves d'une fermeture plus rapide et de la volonté des payeurs de couvrir des coûts initiaux plus élevés lorsque l'économie par épisode s'améliore. Les homologations de la FDA ont fait progresser les allogreffes et les matrices bioingénierées qui exploitent les tissus placentaires et porcins ainsi que les facteurs de croissance recombinants, ce qui élargit les options pour les ulcères diabétiques et veineux réfractaires. Les extensions de couverture Medicare citées par les fabricants américains ont augmenté l'éligibilité pour certains produits cellulaires et à base de tissus, ce qui a augmenté les volumes de procédures en milieu ambulatoire. Les dispositifs à pression négative portables tels que PICO permettent une sortie précoce et une prise en charge à domicile tout en maintenant la continuité thérapeutique sous la supervision d'un clinicien. L'innovation antimicrobienne se diversifie au-delà de l'argent vers des formulations telles que le polyhexaméthylène biguanide et le miel de qualité médicale qui ciblent les agents pathogènes tout en limitant la cytotoxicité, ce qui s'aligne sur les objectifs de contrôle des infections. Le Centre d'Excellence en Santé Numérique de la FDA a soutenu les applications d'imagerie et de mesure connectées qui standardisent la documentation des plaies et s'intègrent aux dossiers de santé pour la télésurveillance.

Augmentation des Dépenses de Santé

Les dépenses nationales de santé des États-Unis s'élevaient à 4 800 milliards USD en 2024, et la prise en charge des plaies complexes en consomme une part notable à travers les journées d'hospitalisation, les révisions chirurgicales et la gestion des infections, ce qui soutient la demande de produits avancés sur le marché de la gestion des plaies avancées en Amérique du Nord. Les mises à jour des paiements ambulatoires hospitaliers de Medicare en 2024 ont soutenu les services d'application pour les produits cellulaires et à base de tissus, ce qui s'est aligné sur la pression axée sur la valeur pour fermer les plaies dans des délais définis. Au Canada, le financement provincial et les contrôles des formulaires créent un accès inégal où certaines provinces permettent la pression négative à domicile pour les patients post-chirurgicaux tandis que d'autres limitent les produits biologiques à coût élevé aux cliniques spécialisées. Les programmes de soins communautaires de l'Ontario allouent des fonds ciblés par épisode de plaie chronique tels que 300 CAD (222 USD), ce qui influence la sélection des produits et la fréquence des changements de pansements. Les assureurs publics mexicains financent les soins de base des plaies, et les assureurs privés ont commencé à ajouter des avantages pour la prévention et les traitements avancés, ce qui soutient l'adoption de produits à plus haute valeur dans les centres urbains. Les voies de couverture Medicare qui favorisent les thérapies administrées en milieu hospitalier, combinées à une couverture limitée des avantages pharmaceutiques pour les pansements, renforcent les achats OTC pour les produits plus simples et maintiennent les circuits spécialisés pour les produits biologiques à coût élevé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Produits de Soins des Plaies Avancées | -0.9% | Régimes commerciaux américains, provinces canadiennes, secteur privé mexicain | Moyen terme (2-4 ans) |

| Approbations Réglementaires Strictes | -0.5% | FDA américaine dominante, Santé Canada en parallèle, retard de COFEPRIS | Long terme (≥ 4 ans) |

| Politiques de Remboursement Limitées | -0.7% | Lacunes Medicare aux États-Unis, plafonds provinciaux au Canada, paiements directs au Mexique | Moyen terme (2-4 ans) |

| Manque de Professionnels de Santé Qualifiés | -0.4% | Zones rurales des États-Unis, nord du Canada, régions mal desservies du Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Produits de Soins des Plaies Avancées

Les substituts cutanés bioingénierés et les allogreffes cellulaires sont tarifés entre 800 et 2 500 USD par application, ce qui peut dépasser les paiements par épisode pour les plaies non compliquées dans plusieurs programmes de couverture et limiter l'adoption par les patients. La coassurance de 20 % de la Partie B de Medicare signifie que les montants à la charge du patient peuvent atteindre 500 USD par traitement lorsque les prix catalogue sont élevés, ce qui redirige certains cas vers des pansements humides standard. Les fabricants ont signalé que les refus d'autorisation préalable et les charges de participation aux coûts entraînent un abandon au point de vente, ce qui ralentit l'adoption des produits biologiques premium. Les hôpitaux soumis aux paiements DRG en hospitalisation doivent équilibrer l'utilisation des produits biologiques par rapport aux remboursements fixes, ce qui conduit à un déploiement sélectif pour les cas à haut risque et préserve le volume pour les mousses et alginates à moindre coût. Au Mexique, les cliniques privées servent un segment de classe moyenne sensible aux prix où un seul pansement avancé peut représenter une part significative du revenu du ménage, ce qui soutient une composition de produits à deux niveaux. La transparence des prix hospitaliers aux États-Unis a révélé une grande variation des tarifs pour les procédures de substituts cutanés, mais les achats des patients sont limités par l'urgence clinique et les schémas d'orientation.

Approbations Réglementaires Strictes

La voie PMA de la FDA pour les dispositifs de soins des plaies à risque plus élevé exige des preuves cliniques solides et des délais pluriannuels, ce qui peut peser sur les fabricants de taille moyenne et consolider l'innovation au sein de portefeuilles plus importants sur le marché de la gestion des plaies avancées en Amérique du Nord. Les orientations provisoires sur les données probantes du monde réel pour les critères d'évaluation des plaies en 2024 ont signalé une certaine flexibilité, bien que la standardisation de l'imagerie et de la documentation entre les sites reste un défi pratique. Les examens des dispositifs et les exigences d'étiquetage de Santé Canada ajoutent du temps et de la complexité aux lancements multi-pays et peuvent retarder la disponibilité canadienne des nouvelles technologies. COFEPRIS a historiquement suivi les décisions de la FDA et de Santé Canada avec un décalage, ce qui affecte le rythme d'adoption au Mexique par rapport aux États-Unis et au Canada[3]. Les obligations de surveillance post-commercialisation en vertu des règles de déclaration de la FDA exigent le suivi des événements indésirables pour les produits de soins des plaies, ce qui impose des coûts de conformité pouvant être significatifs pour les petites entreprises. La certification ISO 13485 et les audits réguliers sont nécessaires pour la gestion de la qualité et constituent des prérequis pour une distribution étendue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Innovation en Biomatériaux Défie la Prédominance des Pansements Humides

Les soins des plaies en milieu humide détenaient 45,1 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov% de la part du marché de la gestion des plaies avancées en Amérique du Nord en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5, couvrant les formats mousse, hydrocolloïde, film, alginate, hydrogel et collagène qui soutiennent un environnement de cicatrisation humide selon des protocoles largement utilisés. Les pansements en mousse dominent ce sous-segment en raison de leur capacité d'absorption et de leur facilité d'utilisation pour les ulcères veineux des membres inférieurs et les escarres à domicile et en soins de longue durée, ce qui soutient les achats répétés. Les pansements hydrocolloïdes et alginates sont utilisés pour les exsudats modérés à abondants, tandis que les films servent souvent de couvertures secondaires qui réduisent le temps infirmier en permettant des contrôles visuels. Les soins actifs des plaies devraient croître à 7, 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov6 % jusqu'en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca1 alors que les payeurs soutiennent les produits biologiques lorsque les coûts totaux par épisode diminuent grâce à une fermeture plus rapide sur le marché de la gestion des plaies avancées en Amérique du Nord. Les équipes de contrôle des infections hospitalières ajoutent progressivement des antimicrobiens non argentés aux formulaires, ce qui élargit les options pour les plaies chargées en biofilm. Les fabricants intègrent des couches antimicrobiennes dans des mousses bordées pour simplifier le stockage et la sélection dans les environnements ambulatoires. Les pansements au collagène occupent une niche lorsque le tendon ou l'os est exposé, mais les coûts unitaires plus élevés et les contraintes de durée de port limitent une utilisation plus large dans les environnements généralistes. Les homologations réglementaires pour les matériaux en contact exigent la biocompatibilité selon la norme ISO 1099 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca et des données de sécurité qui soutiennent une utilisation courante dans divers environnements de soins. La surveillance de Santé Canada des produits de Classe III comprenant des cellules vivantes ou des facteurs recombinants ajoute des rapports post-commercialisation qui peuvent ralentir l'accès canadien par rapport aux États-Unis. L'écart de croissance entre les pansements humides banalisés et les thérapies actives à plus haute valeur oriente les stratégies des acteurs établis vers des contrats de marque distributeur et des partenariats avec des groupements d'achats, tandis que les challengers s'appuient sur des preuves évaluées par des pairs et des analyses de valeur. Cette dynamique de produits continuera de remodeler la composition des catégories dans le secteur de la gestion des plaies avancées en Amérique du Nord à mesure que les prestataires associent les patients aux interventions qui ferment les plaies dans les délais cibles.

Par Type de Plaie : Les Plaies Chroniques Commandent le Volume, les Plaies Aiguës Stimulent la Croissance

Les plaies chroniques représentaient 6 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca 1.Agence pour la Recherche et la Qualité des Soins de Santé, "Prévention des Escarres dans les Hôpitaux," AHRQ, ahrq.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov% de l'activité clinique en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5, reflétant des cycles de soins prolongés pour les ulcères du pied diabétique, les escarres et les ulcères veineux qui nécessitent une gestion constante de l'humidité et un déchargement. Les ulcères du pied diabétique récidivent fréquemment après la fermeture, ce qui soutient la demande de pansements en mousse et l'utilisation sélective de produits biologiques lorsque la thérapie conservatrice stagne sur le marché de la gestion des plaies avancées en Amérique du Nord. Les escarres chez les personnes âgées en soins infirmiers qualifiés et à domicile génèrent une utilisation régulière de mousses à bordure en silicone et de protocoles de repositionnement, ce qui s'aligne sur l'essor des soins à domicile. Les ulcères veineux et artériels incitent à l'utilisation de la compression avec des pansements antimicrobiens, ce qui stimule les offres groupées pour les pratiques vasculaires. Le secteur de la gestion des plaies avancées en Amérique du Nord cible de plus en plus le contrôle du biofilm dans les plaies chroniques pour accélérer le délai de fermeture.

Les plaies aiguës détenaient une part plus faible en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5 mais devraient croître à 6,9 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca% jusqu'en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca1, reflétant l'expansion des volumes de chirurgie ambulatoire et une plus grande adoption de la thérapie à pression négative incisionnelle pour réduire les complications. Les événements au niveau du site chirurgical imposent encore des coûts élevés par épisode, ce qui renforce l'argument en faveur des antimicrobiens prophylactiques et des systèmes à pression négative portables. Les soins des brûlures adoptent des substituts dermiques bioingénierés et des échafaudages de collagène qui accélèrent la réépithélialisation dans les centres spécialisés. Les traumatismes créent une demande épisodique dans les régions à activité industrielle ou de construction plus élevée, ce qui soutient les stocks de pansements hémostatiques dans les services médicaux d'urgence et les soins urgents. La surveillance comprend une surveillance continue des filets chirurgicaux et des implants qui influencent la cicatrisation des plaies, tandis que les ratios de personnel obligatoires dans certains États soutiennent l'identification précoce des complications post-opératoires.

Par Utilisateur Final : Les Établissements de Soins à Domicile Perturbent les Modèles Centrés sur l'Hôpital

Les hôpitaux et cliniques ont conservé une part de 54,88 % en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5, portés par les plaies chroniques complexes nécessitant un débridement, une thérapie à pression négative et une surveillance multidisciplinaire concentrée dans les établissements institutionnels. Les centres académiques gèrent des programmes d'orientation qui standardisent les protocoles et soutiennent la formation, ce qui encourage l'adoption de thérapies avancées lorsqu'elles sont indiquées sur l'ensemble du marché de la gestion des plaies avancées en Amérique du Nord. Les centres de chirurgie ambulatoire ont gagné des procédures grâce à la liste élargie des centres de chirurgie ambulatoire de Medicare, ce qui a réduit les coûts d'établissement pour certaines applications de substituts cutanés.

Les soins à domicile devraient croître à 8,1 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov% par an à mesure que les programmes d'hospitalisation à domicile et les flux de travail de télésanté démontrent des résultats de cicatrisation comparables à moindre coût. Les soins à domicile favorisent les mousses auto-adhérentes, les films transparents pour les contrôles visuels et les gels antimicrobiens en dose unique qui réduisent les erreurs de dosage. Les systèmes à pression négative portables tels que PICO et Prevena sont homologués par la FDA pour une utilisation à domicile, ce qui soutient une sortie précoce sans compromettre la continuité thérapeutique. Les plateformes d'imagerie de télésanté telles que Swift Medical étendent la portée des spécialistes et permettent des ajustements à distance des plans de soins dans le cadre des parcours de soins standard. Les établissements de soins de longue durée maintiennent une part stable avec des produits de base conservateurs de l'humidité dans le cadre de budgets par journée, tandis que les centres de soins des plaies autonomes concentrent les services à haute intensité tels que l'oxygène hyperbare et les greffes avancées.

Par Mode d'Achat : La Prédominance de l'OTC Reflète le Virage vers l'Autosoins et les Barrières d'Accès

Les circuits OTC ont capturé 6 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov,71 % du marché de la gestion des plaies avancées en Amérique du Nord en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5 en volume de transactions, soutenus par l'accès aux pharmacies de détail et au commerce électronique qui facilite le réapprovisionnement pour les plaies mineures et l'entretien des ulcères. Les produits OTC comprennent des mousses, des hydrocolloïdes, des films et des antimicrobiens sans ordonnance que les patients sélectionnent sous la guidance d'un clinicien entre les visites, ce qui réduit les délais liés à l'autorisation des prestations. La livraison par abonnement via les grands détaillants réduit les ruptures de stock pour les patients ruraux qui gèrent des plaies chroniques à domicile.

Les circuits sur ordonnance conservent les produits à haute valeur tels que les produits biologiques, certains antimicrobiens et les composants à pression négative qui nécessitent des ordonnances médicales et une logistique de pharmacie spécialisée. La croissance plus lente du circuit sur ordonnance reflète la conception des prestations, les étapes de traitement et l'autorisation préalable qui peuvent retarder les démarrages de plusieurs jours sur le marché de la gestion des plaies avancées en Amérique du Nord. Les règles de monographie de la FDA limitent l'étiquetage OTC aux indications pour les plaies mineures, ce qui maintient les indications avancées dans les catégories sur ordonnance même lorsque les consommateurs utilisent des pansements OTC dans le cadre de régimes à long terme. Santé Canada exige des DIN pour les produits de soins des plaies sans ordonnance et applique des normes de sécurité et d'étiquetage pour la vente en pharmacie. Au Mexique, COFEPRIS autorise la vente OTC des pansements de base tout en réservant les antimicrobiens plus avancés à l'ordonnance, ce qui divise l'accès entre les circuits de vente au détail et hospitaliers.

Analyse Géographique

Les États-Unis détenaient 88,05 % de la part du marché de la gestion des plaies avancées en Amérique du Nord en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov5, soutenus par des dépenses de santé élevées par habitant, une couverture assurantielle approfondie et un réseau dense de centres de soins des plaies utilisant à la fois des produits traditionnels et avancés. Medicare et Medicaid couvrent de larges populations de bénéficiaires présentant un risque élevé de plaies, ce qui soutient la demande de pansements, de débridements, de produits biologiques et de thérapies à pression négative dans tous les environnements de soins. L'expansion du marché aux États-Unis est liée à l'innovation et aux modèles de paiement axés sur la valeur qui récompensent une fermeture plus précoce, et non à un accès en terrain vierge, au sein du marché de la gestion des plaies avancées en Amérique du Nord. L'infrastructure d'examen et de surveillance de la FDA soutient une itération rapide des produits et un déploiement sûr. Les déterminations de couverture nationales et locales pour les substituts cutanés ont élargi les critères d'accès en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov4 pour certaines indications, que les fabricants ont citées comme des vents favorables à la croissance des procédures.

Le Canada contribue à une part à un chiffre moyen sous le contrôle provincial de la couverture et des formulaires de médicaments et dispositifs qui créent des variations sur l'ensemble du marché de la gestion des plaies avancées en Amérique du Nord. L'Ontario utilise des processus d'accès exceptionnel pour les pansements à coût plus élevé tandis que les régimes de l'Alberta soutiennent une couverture plus large de la pression négative à domicile selon des critères spécifiques. Les investissements fédéraux et provinciaux dans la recherche mettent l'accent sur la télésanté pour les communautés éloignées et autochtones afin d'atténuer la forte prévalence du diabète et les obstacles à l'accès aux centres de soins des plaies urbains. Les délais de Santé Canada et le rythme d'adoption prudent suivent souvent l'expérience américaine, ce qui réduit le risque clinique mais ralentit l'adoption canadienne des dernières technologies de soins des plaies. Les achats groupés dans les hôpitaux exercent une pression à la baisse sur les prix des catégories banalisées comme les mousses et les hydrocolloïdes. Le Mexique est la géographie à la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2Personnel des Centres pour les Services Medicare et Medicaid, "Données sur les Dépenses Nationales de Santé," CMS américain, cms.gov0 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca1, porté par l'expansion de l'assurance privée, le tourisme médical pour les procédures électives et les programmes publics ciblant les amputations diabétiques sur le marché de la gestion des plaies avancées en Amérique du Nord. Les systèmes publics couvrent les soins de base tandis que les hôpitaux privés dans les grandes villes utilisent des allogreffes cellulaires et des thérapies à pression négative couvertes par des polices d'employeur ou individuelles. Les préférences de l'ACEUM encouragent la production locale dans des États tels que Jalisco et Nuevo León qui approvisionnent les marchés intérieurs et d'exportation, ce qui améliore les prix et la disponibilité. Les réformes de COFEPRIS lancées pour raccourcir les délais d'approbation des dispositifs grâce à la reconnaissance des homologations de la FDA et de Santé Canada visent à accélérer l'accès mais sont encore en transition. La conformité au Mexique repose sur l'enregistrement et les audits des Bonnes Pratiques de Fabrication avec une application plus stricte dans les grandes métropoles, ce qui incite les fournisseurs réputés à utiliser des systèmes de qualité ISO 1 3Santé Canada, "Direction des Instruments Médicaux," Gouvernement du Canada, canada.ca485 pour maintenir la confiance et la préparation à l'exportation.

Paysage réglementaire

En Amérique du Nord, les produits de soins avancés des plaies sont réglementés en tant que dispositifs médicaux et produits biologiques ou combinés. Aux États-Unis, ce cadre repose sur les voies de la FDA, notamment le 510(k) pour de nombreux pansements et thérapies à base de dispositifs, et le PMA pour les produits à risque plus élevé, avec des cadres parallèles au Canada (règlement sur les instruments médicaux de Santé Canada) et au Mexique (enregistrements COFEPRIS). Une étape clé de conformité aux États-Unis est le règlement sur le système de gestion de la qualité (QMSR) de la FDA, qui met à jour les exigences CGMP applicables aux dispositifs en cohérence avec l'ISO 13485 et est entré en vigueur le 2 février 2026. Ce changement relève le niveau d'exigence en matière de qualité tout au long du cycle de vie, de documentation et de contrôle des fournisseurs pour les fabricants commercialisant des pansements avancés, des systèmes de thérapie par pression négative et des accessoires associés.

Au Canada, la modernisation progresse à travers des modifications échelonnées du règlement sur les instruments médicaux. Les changements de la phase 1, couvrant des domaines tels que les rappels et l'octroi de licences d'établissement, ont été publiés le 3 juillet 2024 et sont entrés en vigueur le 14 décembre 2024. Santé Canada a également annoncé la poursuite des travaux sur les modifications de la phase 2 dans son plan de réglementation prospectif 2026-2028, avec une finalisation prévue à l'automne 2026. Pour les entreprises opérant dans la région, ces mesures accroissent le besoin de systèmes de qualité harmonisés, d'une surveillance post-commercialisation plus stricte et d'une préparation aux exigences évolutives en matière de licences d'établissement et de conformité, en particulier pour les distributeurs et importateurs desservant les circuits hospitaliers, de soins à domicile et de vente libre.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les intrants spécialisés en amont, notamment les silicones et films de qualité médicale pour les mousses et pansements bordés, le collagène et les matrices dérivées du placenta et d'autres tissus pour les soins actifs des plaies, ainsi que les agents antimicrobiens tels que l'argent et les chimies non argentées. Elle englobe également la fabrication et la stérilisation, la validation réglementaire et qualité via des systèmes alignés sur l'ISO 13485 et des essais de biocompatibilité tels que l'ISO 10993, ainsi qu'une distribution multicanal vers les hôpitaux, les centres de chirurgie ambulatoire, les établissements de soins de longue durée, les soins à domicile et la vente au détail/libre. Les grands fournisseurs multinationaux (par exemple 3M/Solventum, Smith+Nephew, ConvaTec, Mölnlycke et Medline Industries) exploitent des modèles plus intégrés combinant de larges portefeuilles de produits avec une logistique directe vers les établissements et des capacités de contractualisation, ce qui devient plus pertinent à mesure que les achats se consolident via les IDN et les GPO.

En aval, l'approvisionnement et l'utilisation dépendent des décisions de formulaire, des stratégies de kits groupés et des processus de remboursement pour les produits cellulaires et tissulaires à coût plus élevé ainsi que les systèmes à pression négative. Les pansements humides à fort volume circulent davantage via la distribution centrale et le réapprovisionnement au détail. Les principaux points de friction de la chaîne comprennent la capacité de stérilisation pour les produits biologiques complexes, la capacité d'essai pour les formulations plus récentes, et l'exposition aux goulots d'étranglement logistiques pour les matières premières et composants importés. Ces contraintes maintiennent la diversification des fournisseurs et la résilience des réseaux de distribution au cœur de la planification opérationnelle des fabricants desservant les États-Unis, le Canada et le Mexique.

Paysage Concurrentiel

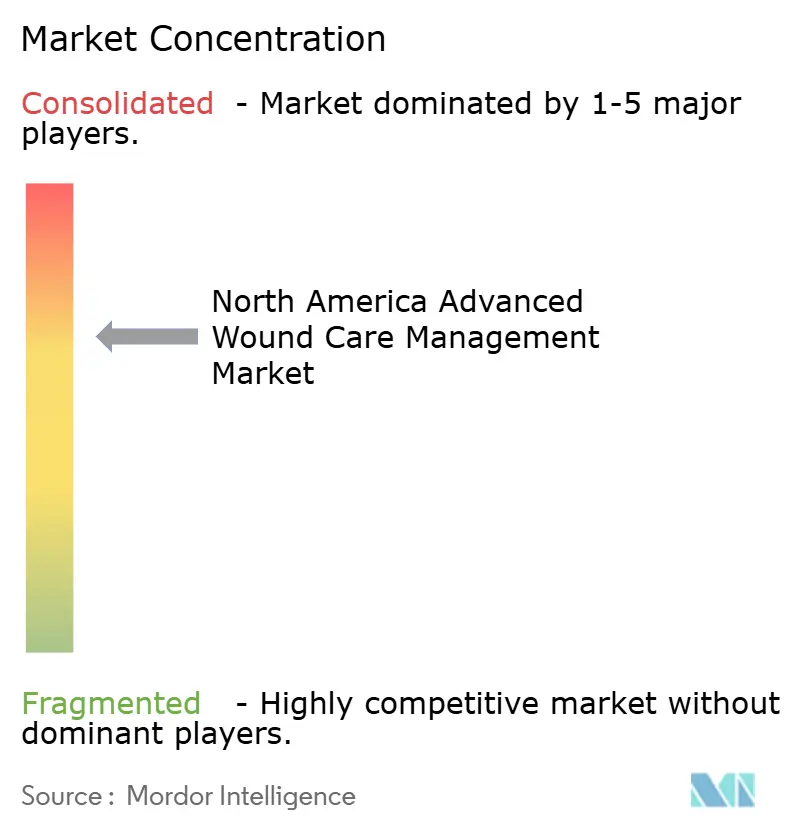

Le marché de la gestion des plaies avancées en Amérique du Nord reste modérément fragmenté, les principaux acteurs mondiaux partageant l'espace avec des entreprises spécialisées en produits biologiques et des distributeurs régionaux qui desservent les circuits de soins de longue durée et de soins à domicile. L'accent stratégique se déplace vers des écosystèmes intégrés combinant dispositifs, surveillance numérique et modèles de services qui créent des coûts de changement et stimulent l'adhérence. Les partenariats entre fabricants de dispositifs et plateformes de télésanté permettent le dépannage à distance et la capture de données qui soutiennent une intervention plus précoce et l'optimisation des approvisionnements.

Dans le segment des soins actifs des plaies, la concurrence entre produits se concentre sur les résultats de coût par plaie guérie pour les ulcères du pied diabétique et les ulcères veineux, que les payeurs examinent lors des mises à jour de couverture et de politique sur le marché de la gestion des plaies avancées en Amérique du Nord. Les entreprises ont signalé que l'élargissement des critères Medicare en 2024 a augmenté les volumes éligibles, bien que la concurrence par les prix ait pesé sur les prix de vente moyens des produits biologiques. Les portefeuilles à pression négative sont défendus par la propriété intellectuelle et les améliorations de conception incrémentales telles que la durée de vie prolongée des batteries et la connectivité pour une utilisation à domicile. Les expirations de brevets approchant 2026 à 2030 pourraient attirer de nouveaux entrants et des litiges qui façonnent les prix.

Les outils d'imagerie numérique des plaies deviennent un facteur de différenciation et sont regroupés avec des consommables ou proposés sous forme d'abonnements pour s'intégrer aux flux de travail hospitaliers et de soins à domicile sur le marché de la gestion des plaies avancées en Amérique du Nord. Les coûts réglementaires et d'enregistrement pour la distribution multi-pays concentrent l'échelle panrégionale au sein des grandes entreprises tout en permettant aux spécialistes plus petits de réussir au sein d'un seul marché national. La consolidation a été limitée, mais les actifs logistiques et de distribution qui orientent les décisions de formulaire dans les centres de chirurgie ambulatoire et les circuits de soins à domicile sont des cibles attrayantes pour le capital privé.

Leaders du Secteur de la Gestion des Plaies Avancées en Amérique du Nord

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le transfert des soins vers le domicile et les milieux post-aigus crée une opportunité pour les offres de soins avancés des plaies combinant thérapie portable et documentation numérique standardisée. Sur le marché actuel, les plateformes d'évaluation et de documentation à distance (comme Swift Medical) sont déjà utilisées pour étendre la portée des spécialistes, et les systèmes de pression négative portables approuvés par la FDA pour un usage à domicile (comme PICO et Prevena) soutiennent des sorties d'hôpital plus précoces. Cette convergence crée une opportunité de conditionnement plus claire pour les fabricants souhaitant regrouper consommables, surveillance et support de service conçus pour les agences de soins à domicile et les programmes d'hospitalisation à domicile.

La modernisation des produits et des données probantes constitue un autre domaine d'opportunité actif. Les régulateurs et les parties prenantes réclament de meilleurs critères d'évaluation et une meilleure collecte de données pour les plaies chroniques non cicatrisantes. La FDA a programmé une réunion publique de développement de médicaments centré sur le patient (Patient-Focused Drug Development) consacrée aux plaies chroniques non cicatrisantes en 2026, tandis que les acteurs du secteur ont également avancé des propositions visant à actualiser les recommandations historiques sur les ulcères chroniques en recourant davantage à l'évaluation numérique des plaies et à une conception d'essais plus contemporaine. Cette orientation soutient la demande d'outils standardisant l'imagerie et la mesure, ainsi que de thérapies capables de démontrer une valeur au niveau de l'épisode grâce à une documentation plus explicite. Du côté de l'offre, la localisation et l'expansion des capacités, incluant de nouveaux investissements ou des extensions de fabrication liés aux matériaux de soins des plaies et aux plateformes de production biologique, favorise une disponibilité plus fiable. Cela offre également un levier de contractualisation avec les grands acheteurs institutionnels de santé et une voie pour concurrencer dans les canaux pilotés par les GPO, qui façonnent de plus en plus l'accès et l'utilisation des produits.

Développements récents du secteur

- Juillet 2026 : Mölnlycke Health Care a annoncé le lancement de trois produits de soins des plaies aux États-Unis, notamment la solution de lavage des plaies Granudacyn, le système de retournement et de positionnement Tortoise Lite, ainsi que les systèmes de compression Mepi Press 2 et Mepi Press Lite. Ces mises à jour élargissent son offre allant du soin aigu au chronique dans les domaines du nettoyage, de la prévention des lésions de pression et de la compression, favorisant les ventes croisées auprès des systèmes hospitaliers et des prestataires post-aigus qui standardisent les protocoles sur tous les sites de soins.

- Novembre 2025 : Solventum a conclu un accord définitif pour acquérir Acera Surgical pour 725 millions USD en numéraire, plus jusqu'à 125 millions USD en paiements conditionnels liés à des étapes. La transaction renforce la position de Solventum dans les matériaux de soins régénératifs des plaies et étoffe son portefeuille de thérapies avancées à plus forte valeur, en complément de ses circuits établis de pansements et de prestation de soins.

- Novembre 2024 : Geistlich a signé un partenariat de distribution nationale exclusif avec StimLabs aux États-Unis pour Derma-Gide Advanced Wound Matrix, transférant l'ensemble des activités commerciales à StimLabs. Cet accord accroît la portée du produit grâce à une présence commerciale établie dans le domaine des soins des plaies et peut accélérer l'adoption dans les contextes de plaies aiguës et chroniques, où l'accès des distributeurs et la formation des cliniciens influencent l'utilisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les produits de gestion des soins avancés des plaies et les thérapies associées utilisés pour traiter les plaies aiguës et chroniques aux États-Unis, au Canada et au Mexique, dans divers contextes de soins allant des hôpitaux aux soins à domicile.

Exclusions du périmètre : nous excluons la gaze de coton conventionnelle, les pansements adhésifs de base et les produits de soins des plaies à usage vétérinaire.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies en Milieu Humide

- Pansements en Mousse

- Pansements Hydrocolloïdes

- Pansements en Film

- Pansements Alginates

- Pansements Hydrogels

- Pansements au Collagène

- Autres Pansements Avancés

- Soins des Plaies Antimicrobiens

- Argent

- Non-argenté

- Soins Actifs des Plaies

- Biomatériaux

- Substitut Cutané

- Facteurs de Croissance

- Soins des Plaies en Milieu Humide

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux et Artériel

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales

- Brûlures

- Plaies Traumatiques et Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Chirurgie Ambulatoire

- Établissements de Soins à Domicile

- Établissements de Soins de Longue Durée et de Soins Infirmiers Qualifiés

- Centres Spécialisés de Soins des Plaies

- Par Mode d'Achat

- Sur Ordonnance (Rx)

- En Vente Libre (OTC)

- Par Pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la construction d'un tableau simple de la demande en soins avancés des plaies en Amérique du Nord, puis par l'alignement de cette vision avec la manière dont les soins sont dispensés dans les milieux hospitalier, ambulatoire et domiciliaire. Des sources publiques telles que le CDC américain, le Bureau du recensement des États-Unis, Statistique Canada, l'OCDE et des revues cliniques à comité de lecture ont été utilisées pour ancrer la charge du diabète, les tendances du vieillissement, les volumes de procédures et les tendances de prévalence des plaies qui influencent l'utilisation des produits.

Nous avons également examiné des sources secondaires complémentaires telles que les mises à jour réglementaires et de remboursement, les avis de rappel de produits, les dépôts des sociétés cotées et les présentations aux investisseurs, les sites d'associations professionnelles, ainsi que la couverture médiatique reconnue afin de comprendre les évolutions du mix produits et de la vitesse d'adoption par type de thérapie. Certains abonnements payants ont été utilisés pour les données financières et de veille des entreprises, l'actualité et les finances, ainsi que les bases de données de brevets, principalement pour éviter de manquer des lancements et vérifier la cohérence de la direction de croissance à un niveau agrégé. Les sources listées ici sont illustratives, et de nombreuses autres références ont été utilisées pour collecter des points de données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour valider ce que les signaux de la recherche documentaire ne pouvaient pas expliquer entièrement, principalement la répartition entre pansements avancés, dispositifs, consommables de fermeture, thérapies biologiques et agents topiques sur prescription, ainsi que la manière dont l'utilisation varie selon le site de soins. Les répondants comprenaient des fabricants, des distributeurs, des cliniciens impliqués dans les soins des plaies, ainsi que des rôles axés sur les achats et le remboursement aux États-Unis, au Canada et au Mexique. Les résultats ont ensuite été utilisés pour affiner les fourchettes de prix et les hypothèses d'adoption pour chaque groupe de produits.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction (CXO) : 13 % | |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 15 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où l'activité de traitement des plaies chroniques et aiguës en Amérique du Nord a été reconstituée à partir de la prévalence et des populations traitées, des volumes de procédures et du mix des contextes de soins, puis traduite en demande au niveau des produits. Pour maintenir le modèle pratique, nous nous sommes concentrés sur un ensemble limité d'intrants, notamment la prévalence du diabète, les tendances démographiques par tranche d'âge, l'orientation des volumes chirurgicaux, la part des plaies chroniques prises en charge en milieu ambulatoire et à domicile, ainsi que le déplacement de mix observé vers les options de pression négative et biologiques.

Après la construction macro, des approximations ascendantes sélectives ont été utilisées pour confirmer les totaux et les ajuster si nécessaire. Cela a inclus l'échantillonnage des fourchettes de prix de vente moyens par catégorie de produits et leur application aux volumes unitaires implicites, suivis de vérifications de canaux sur l'intensité de la distribution. Lorsque la visibilité directe sur les unités était faible, nous avons utilisé des fourchettes d'adoption prudentes éclairées par les entretiens, puis les avons alignées avec les différences de parcours de soins au niveau national. Les prévisions ont été produites à l'aide d'une analyse de scénarios, le scénario de base étant guidé par les avis d'experts sur la stabilité du remboursement, les taux de substitution des produits et le rythme d'adoption attendu pour les thérapies plus récentes, puis vérifiées pour leur cohérence avec le comportement de croissance historique.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par triangulation entre signaux indépendants, suivie de vérifications d'écarts au niveau national et par catégorie de produits afin de repérer les anomalies qui ne correspondaient pas aux tendances cliniques et d'achat connues. Lorsqu'une anomalie apparaissait, nous avons revisité les hypothèses et déclenché des reprises de contact ciblées pour confirmer si le problème provenait de la tarification, du mix de canaux ou des définitions de catégories.

Avant validation finale, le travail passe par plusieurs étapes de révision par les analystes afin que les calculs, les unités et les conversions de devises restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels qu'un changement réglementaire, une évolution du remboursement ou un rappel de produit perturbateur. Juste avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché nord-américain des soins avancés des plaies par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les soins avancés des plaies en Amérique du Nord ne concordent pas toujours, car les familles de produits incluses et les frontières thérapeutiques varient, et parce que le choix de l'année de référence et le calendrier des devises ne sont pas toujours cohérents. Des différences apparaissent également lorsqu'une estimation est construite à partir des populations de plaies traitées et du mix des contextes de soins, tandis qu'une autre repose davantage sur de larges hypothèses de revenus par catégorie.

Les signaux de part de marché américaine, les tendances de croissance par pays et les vérifications croisées sur ce qui est comptabilisé comme avancé, y compris les dispositifs à pression négative et à oxygène, les thérapies actives ou biologiques et les agents topiques sur prescription (et pas seulement les pansements avancés), constituent les éléments qui étayent un périmètre nord-américain cohérent couvrant les États-Unis, le Canada et le Mexique chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,92 milliards USD (2025) | |

| Éditeur sectoriel A | 5,60 milliards USD (2024) | Utilise une année de référence différente et peut appliquer une liste d'inclusion plus stricte, ce qui peut sous-estimer l'ensemble du mix de thérapies avancées et également omettre une partie du Mexique lors de l'agrégation des totaux nord-américains. |

| Éditeur de recherche B | 6,55 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une adoption plus rapide ou une progression tarifaire plus élevée pour les catégories premium, ce qui peut relever le total avant l'application des vérifications de mix de contextes de soins et d'utilisation. |

L'écart dans le tableau s'explique principalement par les groupes de produits inclus, les pays comptés dans l'Amérique du Nord et la manière dont les prix sont reportés depuis l'année de référence. Lorsque les intrants sont ancrés dans des signaux de demande traitée puis revérifiés au niveau des catégories, le chiffre final reste plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives pour 2031 du marché de la gestion des plaies avancées en Amérique du Nord ?

Le marché a atteint 5,92 milliards USD en 2025 et devrait croître de 6,25 milliards USD en 2026 pour atteindre 8,19 milliards USD d'ici 2031, reflétant un CAGR de 5,55 % basé sur les dynamiques de croissance actuelles.

Quelles catégories de produits mènent la croissance dans les soins des plaies avancées en Amérique du Nord ?

Les produits de soins actifs des plaies tels que les matrices cellulaires et les thérapies aux facteurs de croissance sont les plus rapides à croître avec un CAGR de 7,26 %, tandis que les soins des plaies en milieu humide restent les plus importants en termes de part.

Comment le site de soins évolue-t-il dans la gestion des plaies avancées en Amérique du Nord ?

Les hôpitaux et cliniques détiennent la plus grande part aujourd'hui, mais les établissements de soins à domicile croissent à 8,12 % par an grâce à la télésanté, aux dispositifs connectés et au soutien des payeurs pour les sites à moindre coût.

Quels pays stimulent la croissance dans les soins des plaies avancées en Amérique du Nord ?

Les États-Unis dominent avec une part de 88,05 %, tandis que le Mexique est le marché à la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031 à mesure que la couverture et l'assurance privée s'étendent.

Quels facteurs propulsent l'adoption des thérapies avancées dans les soins des plaies avancées en Amérique du Nord ?

Le fardeau croissant des plaies chroniques, le vieillissement de la population, l'économie des épisodes alignée sur les payeurs et les outils portables et numériques homologués par la FDA poussent l'adoption dans tous les environnements de soins.

Comment les circuits OTC influencent-ils l'adoption dans les soins des plaies avancées en Amérique du Nord ?

Les circuits OTC ont capturé 62,71 % des transactions en 2025 et croissent à 6,95 %, car l'autosoins pour les plaies mineures et l'entretien des ulcères réduit les frictions liées à l'autorisation préalable et aux participations aux coûts.

Dernière mise à jour de la page le: