Taille et parts de marché du marché européen de la gestion d'actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

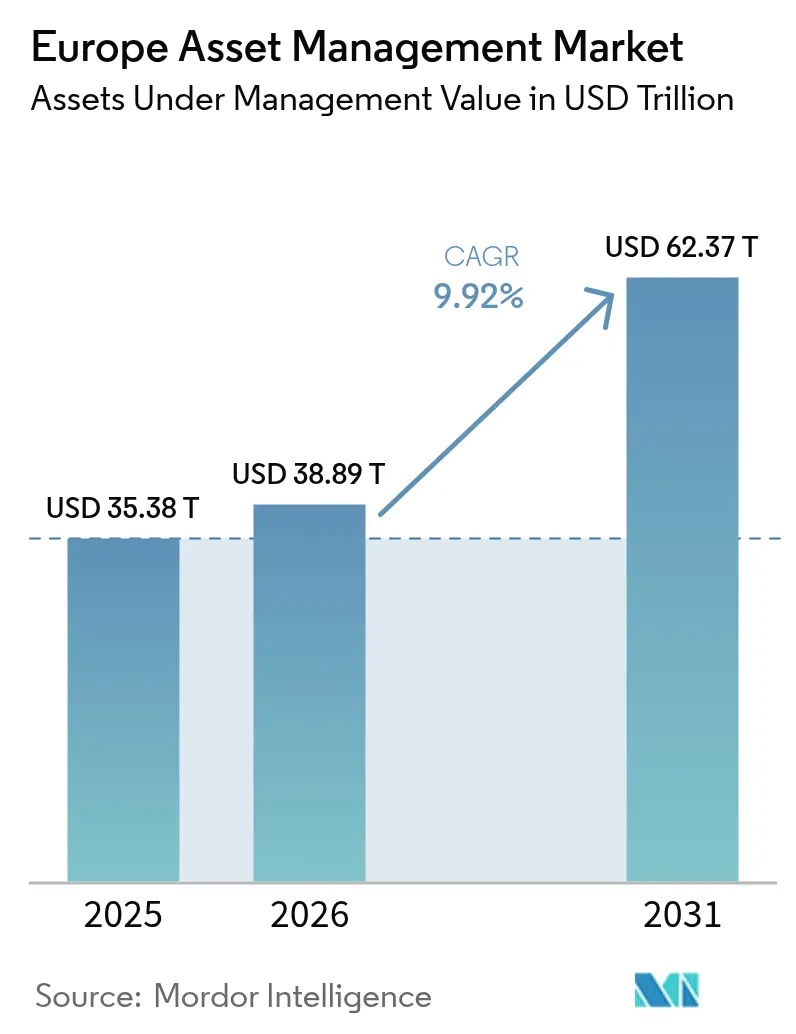

| Taille du marché de l'année de base (2025) | 35.38 Trillions de dollars américains |

| Taille du Marché (2026) | 38.89 Trillions de dollars américains |

| Taille du Marché (2031) | 62.37 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion d'actifs par Mordor Intelligence

Le marché européen de la gestion d'actifs devrait croître de 35 380 milliards USD en 2025 à 38 890 milliards USD en 2026 et devrait atteindre 62 370 milliards USD d'ici 2031, à un TCAC de 9,92 % sur la période 2026-2031. L'attention accrue portée à la durabilité, les réformes des retraites pilotées par les politiques publiques et la maturation rapide des canaux de conseil numérique amplifient les flux structurels vers le marché européen de la gestion d'actifs. Le Règlement européen sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR) oriente les allocations des stratégies actives traditionnelles vers des produits à impact relevant des Articles 8 et 9, tandis que les régimes de retraite à cotisations définies en Europe centrale et orientale élargissent le vivier d'investissement pour les capitaux à long terme. Les mécanismes d'équivalence post-Brexit ont préservé l'empreinte de distribution de Londres, tout en stimulant une vague de redomiciliation de fonds qui profite à Dublin, Luxembourg et d'autres centres névralgiques de l'Union européenne. La pression sur les frais exercée par les ETF et les stratégies smart bêta contraint les gérants à adopter des modèles opérationnels intégrant la technologie et à se diversifier vers des solutions de marchés privés à marges plus élevées. Dans ce contexte, le marché européen de la gestion d'actifs se transforme en un écosystème hybride où les blocs de construction passifs, les actifs alternatifs et les services numériques coexistent pour répondre aux préférences de rendement, de risque et de durabilité d'une base d'investisseurs toujours plus large.

Principaux enseignements du rapport

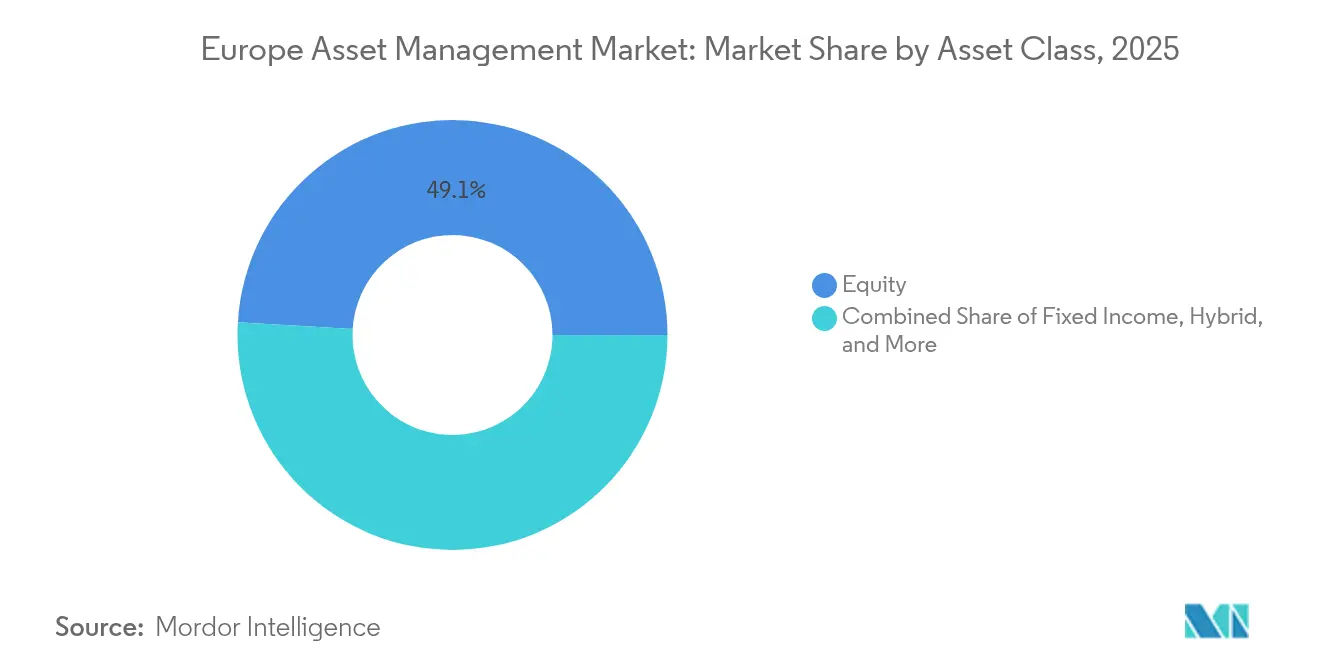

- Par classe d'actifs, les stratégies en actions ont capturé 49,05 % de la part de marché du marché européen de la gestion d'actifs en 2025 ; les investissements alternatifs devraient enregistrer le TCAC le plus élevé, soit 11,89 %, d'ici 2031.

- Par source de fonds, les fonds de pension et les compagnies d'assurance représentaient 44,22 % de la taille du marché européen de la gestion d'actifs en 2025, tandis que les investisseurs individuels affichent la perspective de TCAC la plus élevée à 8,93 % jusqu'en 2031.

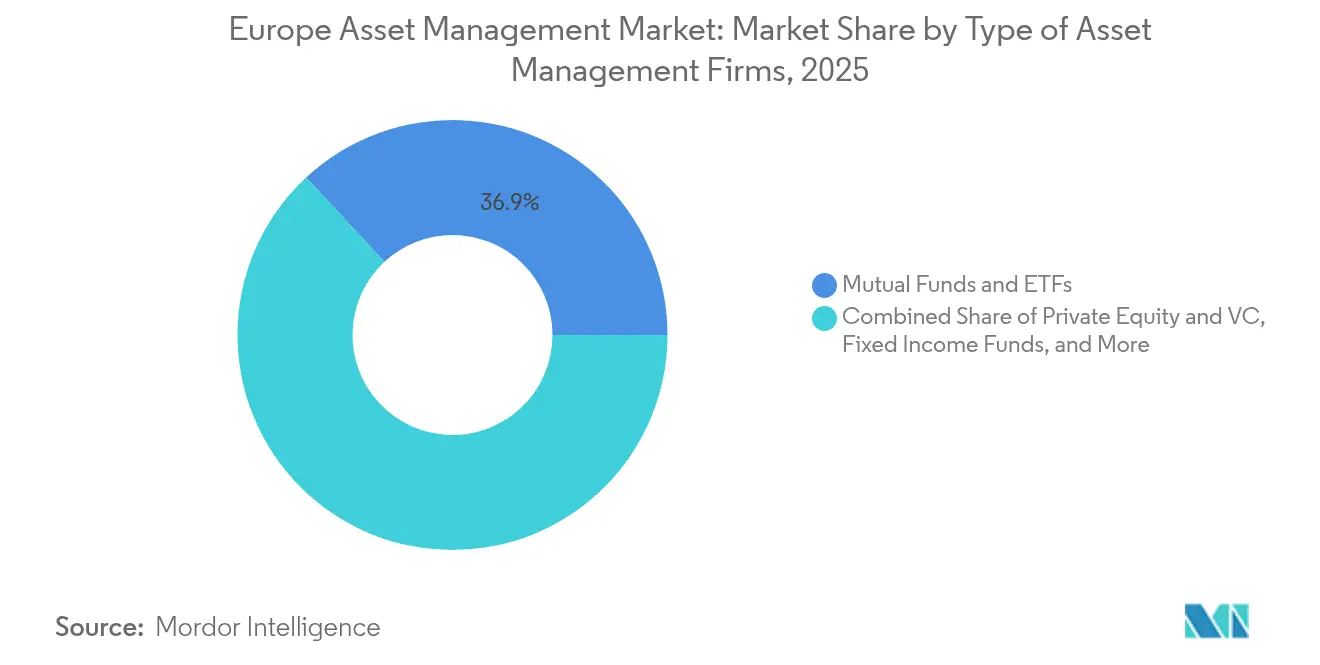

- Par type de société, les fonds communs de placement et les ETF détenaient 36,92 % de la part de revenus du marché européen de la gestion d'actifs en 2025, tandis que les sociétés de capital-investissement et de capital-risque devraient se développer à un TCAC de 10,98 % d'ici 2031.

- Par géographie, le Royaume-Uni a maintenu une part de 24,55 % de la taille du marché européen de la gestion d'actifs en 2025 ; l'Espagne devrait croître à un TCAC de 8,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la gestion d'actifs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règlement européen sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR) | +2.1% | À l'échelle de l'UE, plus prononcé en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Croissance des retraites à cotisations définies en Europe centrale et orientale | +1.8% | Europe centrale et orientale, répercussions sur l'Europe occidentale | Long terme (≥ 4 ans) |

| Adoption rapide par les particuliers de plateformes robo-conseil à faible coût | +1.4% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Projets pilotes de tokenisation pour les fonds OPCVM | +0.9% | Luxembourg, Irlande, extension aux principaux marchés de l'UE | Moyen terme (2 à 4 ans) |

| Expansion du passeport transfrontalier post-Brexit | +0.7% | Corridor Royaume-Uni–UE, impact secondaire sur la Suisse | Court terme (≤ 2 ans) |

| Demande institutionnelle pour les produits à impact relevant des Articles 8 et 9 | +1.6% | À l'échelle de l'UE, concentrée dans les pays nordiques et en Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Application du Règlement européen sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR)

La mise en œuvre du SFDR s'est révélée transformatrice pour le marché européen de la gestion d'actifs. À mi-2025, les véhicules relevant des Articles 8 et 9 avaient accumulé 6 670 milliards USD (6 400 milliards EUR) d'actifs sous gestion, soit 59 % du total des actifs des fonds de l'UE. Les fonds labellisés durables ont enregistré des flux nets entrants de 80,2 milliards USD (77 milliards EUR) en 2024, tandis que les produits conventionnels ont subi des flux nets sortants de 14,58 milliards USD (14 milliards EUR)[1]Équipe éditoriale de FaithInvest, « L'Europe en tête de l'investissement durable », faithinvest.org (Application du Règlement européen sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR)). Les obligations de publication des incidences négatives principales du règlement engendrent des coûts de conformité, mais les entreprises capables d'intégrer des données ESG fiables acquièrent des avantages concurrentiels durables. L'examen de l'ESMA souligne que les fonds relevant de l'Article 9 définissent leurs objectifs d'impact ; cependant, ils ne fournissent pas de mesures d'impact vérifiables adéquates. Cette lacune a entraîné une augmentation notable des reclassifications et des exigences de diligence raisonnable plus strictes de la part des investisseurs. Les banques et les assureurs associent de plus en plus leurs décisions de prêt ou de souscription aux classifications SFDR au niveau des fonds, intégrant davantage les labels de durabilité dans les décisions d'allocation de capitaux à travers le marché européen de la gestion d'actifs.

Croissance des retraites à cotisations définies en Europe centrale et orientale

La pression démographique exercée sur les systèmes de retraite par répartition a poussé les gouvernements d'Europe centrale et orientale à adopter des piliers capitalisés, une tendance qui élargit la part de marché du marché européen de la gestion d'actifs. Les dépenses de retraite de l'UE ont atteint 2 070 milliards USD (1 882 milliards EUR) en 2023 ; les pays d'Europe centrale et orientale se situent bien en deçà des ratios occidentaux, laissant un écart considérable à mesure que l'épargne obligatoire monte en puissance[2]Commission européenne, « Statistiques sur les dépenses de retraite », europa.eu. L'alignement sur la directive IORP II renforce la portabilité transfrontalière, et les gestionnaires occidentaux dotés de capacités multi-actifs remportent des mandats dans les domaines des actifs alternatifs, des actions multi-facteurs et des solutions à date cible. Les limites de taille des entreprises locales créent des cibles d'acquisition, permettant aux groupes paneuropéens d'élargir leur empreinte et leurs capacités en matière de données au sein du secteur européen de la gestion d'actifs.

Adoption rapide par les particuliers de plateformes robo-conseil à faible coût

Les investisseurs issus des générations Y et Z, habitués au commerce en ligne fluide, exigent une commodité similaire dans les services financiers. Les plateformes de robo-conseil atteignent des structures de coûts plus faibles que les canaux traditionnels en tirant parti d'algorithmes automatisés pour la construction et le rééquilibrage de portefeuilles. Les règles d'adéquation de l'ESMA obligent les entreprises à procéder à un profilage rigoureux du risque, une tâche que l'ingestion de données pilotée par API accélère, rendant les modèles de robo-conseil conformes à grande échelle. Des études académiques menées par des chercheurs de banques centrales européennes établissent un lien entre l'adoption du robo-conseil et un engagement plus élevé dans les services bancaires numériques ainsi qu'une meilleure littératie financière, suggérant des vents démographiques favorables soutenant le marché européen de la gestion d'actifs au moins jusqu'en 2030. Les conseillers traditionnels réagissent avec des modèles hybrides — allocation d'actifs algorithmique et accompagnement humain — qui préservent les revenus de frais tout en offrant la commodité numérique.

Projets pilotes de tokenisation pour les fonds OPCVM

Le Luxembourg et l'Irlande ont mis en place des régimes de bac à sable permettant des classes d'actions basées sur la blockchain pour les OPCVM. ELTIF 2.0 a davantage catalysé l'adoption ; les actifs sous gestion dans les fonds d'investissement à long terme ont augmenté de 38 % en 2024 grâce à 55 nouveaux lancements[3]Équipe de réflexion d'Allianz Global Investors, « ELTIF 2.0 : les marchés privés pour tous ? », allianz.com . Les parts tokenisées permettent un règlement instantané à la date de transaction, des mécanismes de conformité automatisés et une propriété fractionnée d'actifs illiquides, des attributs qui abaissent les minimums pour les épargnants plus modestes. La conservation, le consensus sur la valorisation et la reconnaissance juridique transfrontalière restent des points de friction, mais les régulateurs saluent l'alignement de la technologie sur les objectifs de l'Union des marchés des capitaux. À mesure que les modèles de données se standardisent, la tokenisation peut comprimer les coûts de back-office, soutenant la résilience des marges sur le marché européen de la gestion d'actifs.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression des frais due aux ETF passifs | -1.9% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Hausse des exigences en capital en vertu de l'AIFMD II | -1.3% | À l'échelle de l'UE, impact le plus élevé sur les gérants alternatifs de plus petite taille | Moyen terme (2 à 4 ans) |

| Vieillissement du réseau de conseillers limitant l'accès aux particuliers | -0.8% | Allemagne, Italie, France | Long terme (≥ 4 ans) |

| Risque géopolitique lié à l'énergie réduisant l'appétit pour le risque | -1.1% | À l'échelle de l'UE, économies à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des frais due aux ETF passifs

Le marché européen des ETF a connu une intensification de la concurrence lorsque UBS Asset Management a introduit des fonds d'actions core de sélection sans frais, incitant les concurrents à réduire leurs ratios de dépenses pour rester compétitifs. Simultanément, l'expansion des ETF factoriels et thématiques a entraîné la banalisation d'expositions qui étaient auparavant exclusives aux véhicules gérés activement. Les gérants d'actifs qui dépendent des frais de sélection de titres sont de plus en plus contraints soit de générer de manière constante un alpha différencié, soit de se tourner vers des offres plus spécialisées. Ces offres comprennent des mandats ESG personnalisés, des alternatives d'investissement axées sur le revenu ou des solutions de gestion du risque en superposition. En outre, l'accent croissant mis sur l'efficacité des coûts stimule les avancées en matière de numérisation et favorise les partenariats de services partagés. Ces développements améliorent l'effet de levier opérationnel et rationalisent les processus à travers le marché européen de la gestion d'actifs, permettant aux entreprises de s'adapter à l'évolution du paysage concurrentiel.

Vieillissement du réseau de conseillers limitant l'accès aux particuliers

Plus de quarante pour cent des conseillers européens approchent de l'âge de la retraite, notamment en Allemagne et en Italie, précisément au moment où la complexité des produits augmente. Les charges d'examens réglementaires et la préférence pour les carrières dans les fintechs découragent les nouveaux entrants plus jeunes. Les gestionnaires d'actifs qui dépendent des intermédiaires rémunérés à la commission sont confrontés à des goulots d'étranglement dans la distribution, en particulier pour les solutions ESG structurées ou alternatives nécessitant des explications approfondies. Le conseil numérique-humain hybride peut atténuer, mais pas totalement remplacer, le conseil humain de confiance pour une clientèle aisée et vieillissante, créant un frein à moyen terme sur la croissance des actifs sous gestion des particuliers au sein du marché européen de la gestion d'actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les actifs alternatifs stimulent l'innovation

Les actifs alternatifs affichent des prévisions de TCAC de 11,89 %, dépassant toutes les autres classes, tandis que les stratégies en actions capturent la plus grande part de 49,05 % du marché européen de la gestion d'actifs. La faiblesse des rendements souverains et la hausse des anticipations d'inflation alimentent l'appétit pour le capital-investissement, les actifs réels et les infrastructures. ELTIF 2.0 a abaissé les tickets d'entrée minimaux, permettant aux investisseurs de la classe moyenne aisée d'allouer des fonds à des véhicules de marchés privés à duration indéterminée. Les fonds hybrides — mêlant bêta passif et orientations actives — gagnent du terrain auprès des allocateurs institutionnels, équilibrant le contrôle des coûts et la flexibilité tactique.

L'ascendance des actifs alternatifs repose sur la performance : le capital-investissement européen a produit 1,2 fois les équivalents du marché public sur une période de 20 ans. Les infrastructures bénéficient de flux de trésorerie à long terme, souvent indexés sur l'inflation, correspondant aux engagements des fonds de pension, tandis que le crédit privé exploite le désendettement bancaire pour générer des rendements à deux chiffres. Les solutions de gestion de trésorerie restent indispensables pour les entreprises, mais les spreads comprimés contraignent la rentabilité. Les gérants de revenus fixes se tournent vers des mandats non contraints et des tranches de crédit titrisé pour justifier leurs frais. Combinées, ces dynamiques maintiennent les actifs alternatifs à l'avant-garde de l'innovation au sein du marché européen de la gestion d'actifs.

Par source de fonds : dynamique des investisseurs individuels

Les fonds de pension et les assureurs représentaient 44,22 % des actifs en 2025, mais le TCAC de 8,93 % des investisseurs individuels signale une dynamique redistributive au sein du marché européen de la gestion d'actifs. Le transfert de patrimoine des baby-boomers vers les héritiers nativement numériques, les API d'open banking et les modèles de courtage sans commission démocratisent l'accès aux marchés. Les ETF et les portefeuilles modèles dominent les flux de particuliers, mais l'intérêt pour les fonds labellisés durables et l'exposition fractionnée aux marchés privés augmente via des enveloppes robo et des poches ELTIF annexes. Les trésoreries d'entreprises, à la recherche d'un surplus de rendement, restent prudemment investies dans des véhicules à très courte duration dans un contexte de forte volatilité des taux.

Les autorités réglementaires mettent en œuvre des exigences strictes de publication d'informations sur les produits pour garantir que les ménages comprennent clairement les structures de coûts, les risques associés et l'impact plus large des produits financiers. Les données de l'EFAMA indiquent que la part du segment de détail dans les actifs sous gestion européens (AuM) a connu une croissance significative en 2023, augmentant de près de cinq points de pourcentage par rapport à 2019. Bien que les flux d'investissement de détail soient souvent influencés par le sentiment de marché, l'adoption d'outils d'engagement numérique, de ressources éducatives ludifiées et de mécanismes intégrés de notation ESG au sein des applications favorise des relations plus solides avec les investisseurs. Ces avancées devraient soutenir la croissance soutenue et le développement à long terme du marché européen de la gestion d'actifs.

Par type de sociétés de gestion d'actifs : ascendance des marchés privés

Les complexes de fonds communs de placement et d'ETF détenaient 36,92 % des actifs en 2025, mais les sociétés de capital-investissement et de capital-risque visent un TCAC de 10,98 % d'ici 2031 sur le marché européen de la gestion d'actifs. Les acteurs de grande envergure comme Amundi franchissent les barrières transfrontalières en tirant parti de plateformes clés en main couvrant l'indexation, l'investissement factoriel et les co-investissements sur les marchés privés. Les boutiques spécialisées cultivent une expertise sectorielle approfondie, proposant, par exemple, des fonds de capital-risque dans les sciences de la vie ou des fonds d'infrastructure de décarbonation qui s'accompagnent de frais liés à la performance.

L'architecture réglementaire soutient cet élan : l'AIFMD II établit un cadre pour les investisseurs professionnels clarifiant les obligations de publication des risques et les attentes en matière de gouvernance, tandis qu'ELTIF 2.0 ouvre des canaux de distribution aux particuliers. Néanmoins, les modèles opérationnels des marchés privés nécessitent des réseaux intensifs de sourcing de transactions, des conseils en création de valeur et des analyses de risques de niveau institutionnel. Cela élève les barrières à l'entrée, concentrant les capitaux vers les franchises bien capitalisées et accélérant les vagues de consolidation au sein du secteur européen de la gestion d'actifs.

Analyse géographique

Le Royaume-Uni a représenté 24,55 % de la taille du marché européen de la gestion d'actifs en 2025, tirant parti des écosystèmes de conservation, juridiques et de talents forgés au fil des décennies. Les modèles à passeportage allégé post-Brexit ont incité les entreprises à opérationnaliser des centres névralgiques parallèles au sein de l'UE, mais Londres reste le principal centre intellectuel pour la gestion de portefeuilles et la distribution mondiale. L'Espagne, sur une trajectoire de TCAC de 8,31 %, illustre la puissance de la réforme systémique des retraites. L'adhésion automatique, les incitations à l'épargne fiscalement avantageuse et les supermarchés de fonds de détail ont élargi les actifs sous gestion domestiques tout en attirant des acteurs mondiaux à Madrid et Barcelone. L'Allemagne et la France maintiennent d'importants bassins institutionnels mais croissent plus modestement ; les deux marchés se concentrent sur l'affinement ESG et la numérisation des régimes de retraite d'entreprise.

Les juridictions du BENELUX prospèrent en tant que centres névralgiques d'administration de fonds, bénéficiant de conventions fiscales et de forces de travail multilingues, tandis que les marchés nordiques optimisent des approches d'investissement adossé au passif sophistiquées et un leadership ESG pour attirer des mandats transfrontaliers. L'Europe centrale et orientale constitue le groupe « Reste de l'Europe » et recèle un potentiel de croissance à long terme à mesure que les régimes capitalisés prennent de l'ampleur. L'expansion dans cette région requiert de la patience, une maîtrise des réglementations locales et des architectures de produits adaptables, des conditions que les groupes diversifiés au sein du marché européen de la gestion d'actifs sont les mieux à même de satisfaire.

Paysage concurrentiel

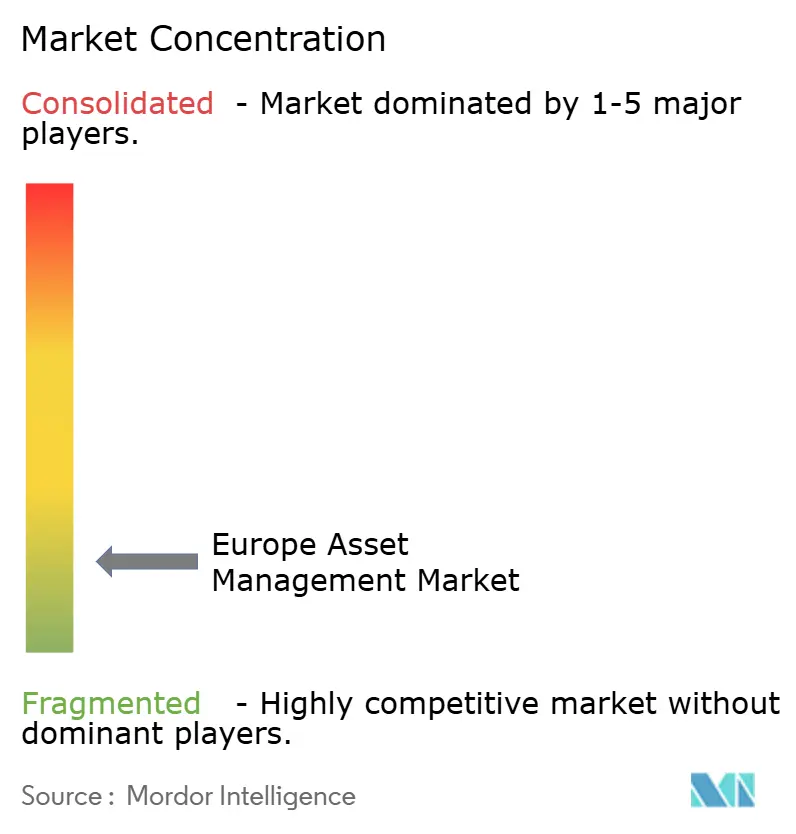

Le marché européen de la gestion d'actifs reste fragmenté : les cinq premiers gérants ne captent qu'une faible part des actifs, offrant un vaste potentiel tant pour la consolidation que pour la différenciation menée par des spécialistes. Les acteurs de grande envergure — Amundi, BlackRock, Legal & General Investment Management, UBS Asset Management, BNP Paribas — capitalisent sur l'étendue des produits, le capital réglementaire et les dispositifs de vente transfrontaliers. Ils reproduisent des capacités passives à des frais extrêmement faibles, regroupent des portefeuilles modèles et offrent, de plus en plus, un accès aux marchés privés via des fonds nourriciers et des stratégies à duration indéterminée.

Les boutiques spécialisées coexistent en exploitant des inefficacités dans les actions thématiques, la dette des marchés frontières ou le capital-investissement sectoriel ciblé (par exemple, les sciences de la vie ou les infrastructures numériques). Un service client personnalisé et des cycles de décision agiles permettent à ces entreprises de délivrer un alpha différencié, bien que dans une capacité réduite. L'activité de fusions-acquisitions s'est accélérée : l'acquisition en cours par BNP Paribas d'AXA IM pour 5,1 milliards EUR (5,61 milliards USD) et l'achat par le consortium Allianz-BlackRock-T&D de Viridium pour 3,5 milliards EUR (3,85 milliards USD) illustrent la recherche d'économies d'échelle en matière de technologie, de distribution et de conformité réglementaire.

La technologie est devenue un domaine d'intérêt stratégique majeur pour les entreprises. Les recherches menées par Strategy& soulignent que la mise en œuvre de l'IA générative dans diverses applications, telles que les rapports personnalisés aux investisseurs, la détection d'anomalies dans les activités de trading et l'automatisation des publications liées à la conformité, a le potentiel de générer des réductions substantielles des coûts opérationnels. Ces avancées soulignent l'importance croissante de tirer parti des solutions pilotées par l'IA pour améliorer l'efficacité et rationaliser les processus au sein des organisations. Les acteurs européens doivent peser leurs décisions de développement interne ou de partenariat dans un contexte de pénurie mondiale de talents. Les changements culturels d'adaptation rapide, la gouvernance agile et les infrastructures cloud-natives distinguent les leaders des retardataires. Dans le même temps, la réglementation reste stricte ; les exigences de traçabilité des données du SFDR et les tests de résistance à la liquidité de l'AIFMD II favorisent les entreprises disposant de ressources financières importantes et de systèmes de gestion des risques de niveau entreprise. Le champ concurrentiel récompense ainsi à la fois les géants capables d'exploiter les effets de levier opérationnels et les boutiques agiles qui se taillent des niches défendables à hautes marges au sein du marché européen de la gestion d'actifs.

Leaders du secteur européen de la gestion d'actifs

UBS Asset Management

Amundi Asset Management

Legal & General Investment Management (LGIM)

DWS Group

Allianz Global Investors & PIMCO (Europe)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Allianz, BlackRock et T&D Holdings ont convenu d'acquérir Viridium Group pour 3,85 milliards USD (3,5 milliards EUR), ajoutant 73,7 milliards USD (67 milliards EUR) d'actifs d'assurance-vie en gestion extinctive et soulignant la convergence entre la gestion des bilans d'assurance et l'expertise en gestion d'actifs.

- Avril 2025 : Amundi a annoncé des actifs record au premier trimestre 2025 totalisant 2 471,7 milliards USD (2 247 milliards EUR), mettant en évidence ses réalisations stratégiques en matière de distribution pour compte de tiers, de pénétration de marché en Asie et de croissance au sein du segment ETF.

- Novembre 2024 : Amundi a renforcé de manière stratégique sa position sur le marché européen en acquérant la société allemande de wealthtech aixigo pour 163,9 millions USD (149 millions EUR). Cette acquisition devrait renforcer les capacités d'Amundi à fournir des outils numériques basés sur des API aux conseillers financiers à travers l'Europe.

- Novembre 2024 : Intesa Sanpaolo et BlackRock ont formé une plateforme numérique de gestion de patrimoine commune pour servir les clients privés belges et luxembourgeois, combinant l'expertise en gestion d'actifs avec des interfaces fintech.

Périmètre du rapport sur le marché européen de la gestion d'actifs

La gestion d'actifs est une approche calculée de la gouvernance et de la réalisation de la valeur des éléments dont un groupe ou une entité est responsable tout au long de leur cycle de vie. Elle peut s'appliquer aussi bien aux actifs corporels qu'aux actifs incorporels. Le rapport sur le marché européen de la gestion d'actifs fournit une analyse complète, couvrant une évaluation économique, une vue d'ensemble du marché, des estimations de taille pour les segments pivots, les tendances émergentes, la dynamique du marché et les profils des principales entreprises.

Le marché est segmenté par type de client (particuliers, fonds de pension, compagnies d'assurance, banques et autres institutions), par type de mandat (fonds d'investissement et mandats discrétionnaires), par classe d'actifs (actions, revenus fixes, trésorerie/marché monétaire et autres classes d'actifs) et par pays (Royaume-Uni, France, Allemagne, Suisse, Italie, Pays-Bas et Reste de l'Europe). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Actions |

| Revenus fixes |

| Investissement alternatif |

| Hybride |

| Gestion de trésorerie |

| Fonds de pension et compagnies d'assurance |

| Investisseurs individuels (particuliers et clientèle à hauts revenus) |

| Investisseurs institutionnels |

| Autres sources (gouvernements, fiducies, etc.) |

| Grandes institutions financières / banques universelles |

| Fonds communs de placement et ETF |

| Capital-investissement et capital-risque |

| Fonds à revenus fixes |

| Fonds spéculatifs |

| Autres types de sociétés de gestion d'actifs |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par classe d'actifs | Actions |

| Revenus fixes | |

| Investissement alternatif | |

| Hybride | |

| Gestion de trésorerie | |

| Par source de fonds | Fonds de pension et compagnies d'assurance |

| Investisseurs individuels (particuliers et clientèle à hauts revenus) | |

| Investisseurs institutionnels | |

| Autres sources (gouvernements, fiducies, etc.) | |

| Par type de sociétés de gestion d'actifs | Grandes institutions financières / banques universelles |

| Fonds communs de placement et ETF | |

| Capital-investissement et capital-risque | |

| Fonds à revenus fixes | |

| Fonds spéculatifs | |

| Autres types de sociétés de gestion d'actifs | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen de la gestion d'actifs d'ici 2031 ?

Il devrait atteindre 62 370 milliards USD, avec une expansion à un TCAC de 9,92 %.

Quel segment d'investisseurs connaît la croissance la plus rapide en Europe ?

Les investisseurs individuels, portés par le conseil numérique et la réforme des retraites, devraient voir leurs actifs croître à un TCAC de 8,93 % jusqu'en 2031.

Quel rôle joue le SFDR dans les flux de fonds européens ?

En 2024, les labels SFDR ont orienté les flux d'investissement vers les stratégies relevant des Articles 8 et 9, qui représentaient une part substantielle des actifs des fonds de l'UE et ont enregistré des flux nets entrants significatifs.

Pourquoi les investissements alternatifs gagnent-ils des parts en Europe ?

Le capital-investissement, les infrastructures et le crédit privé offrent des rendements décorrélés et protégés contre l'inflation, et bénéficient du soutien des politiques publiques telles qu'ELTIF 2.0.

Comment la technologie redessine-t-elle la concurrence entre les gestionnaires d'actifs européens ?

Les outils d'IA générative, les plateformes de robo-conseil et les structures de fonds tokenisés réduisent les coûts, améliorent la personnalisation et différencient la qualité de service.

Quel est l'impact de l'AIFMD II sur les gestionnaires alternatifs de plus petite taille ?

La hausse des exigences en capital et en matière de reporting entraîne une augmentation des coûts de conformité, poussant vers un regroupement sur des plateformes plus importantes capables de tirer parti des économies d'échelle.

Dernière mise à jour de la page le: