Taille et part du marché européen de la gestion des soins des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

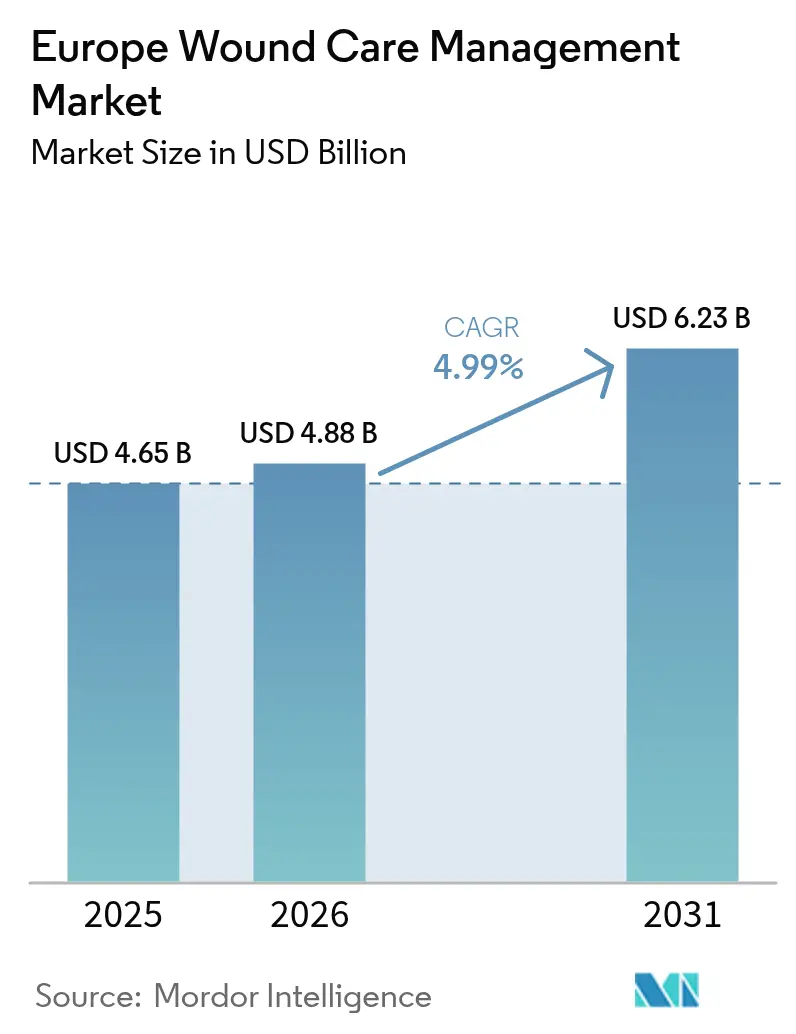

| Taille du marché de l'année de base (2025) | 4.65 Milliards de dollars |

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 6.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des soins des plaies par Mordor Intelligence

La taille du marché européen de la gestion des soins des plaies était évaluée à 4,65 milliards USD en 2025 et devrait croître de 4,88 milliards USD en 2026 pour atteindre 6,23 milliards USD d'ici 2031, à un TCAC de 4,99 % au cours de la période de prévision (2026-2031). La conjonction d'un vieillissement rapide de la population, de l'épidémie de diabète et de l'adoption généralisée de l'imagerie assistée par intelligence artificielle maintient le marché européen de la gestion des soins des plaies sur une trajectoire d'expansion claire [1]Nóra Kovács, "Facteurs de risque liés au mode de vie et au métabolisme, et prévalence du diabète sucré dans les pays européens à partir de trois vagues de l'Enquête européenne par entretien sur la santé," Scientific Reports, nature.com. L'augmentation des volumes de procédures chirurgicales, le renforcement des normes réglementaires dans le cadre du règlement européen sur les dispositifs médicaux (RDM-UE), et le passage des soins hospitaliers aux soins à domicile reconfigurent les critères d'approvisionnement et les priorités de conception des produits sur l'ensemble du marché européen de la gestion des soins des plaies. Les principaux fournisseurs associent désormais des pansements riches en données à des plateformes de télésanté, aidant les prestataires à réduire la durée de séjour et à diminuer les taux de réhospitalisation. Si l'Allemagne reste l'ancre en termes de chiffre d'affaires, la France devance tous les autres pays, portée par des pilotes de remboursement favorables et une forte adoption de la santé numérique.

Points clés du rapport

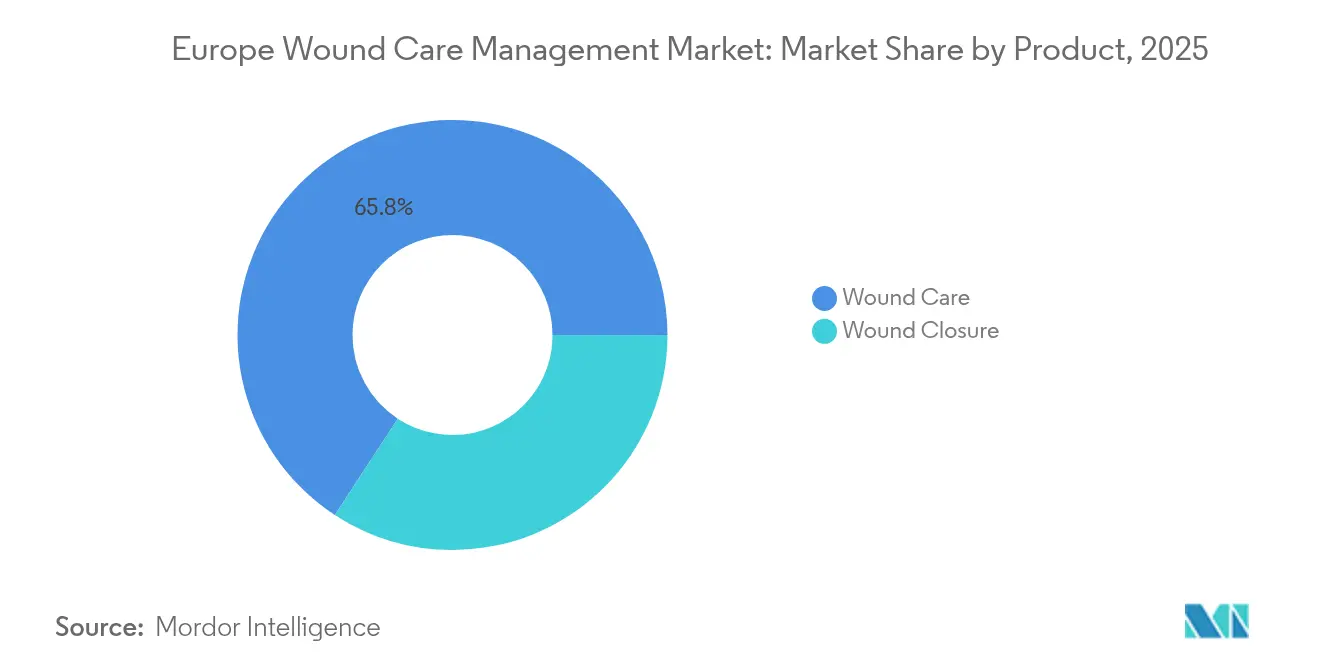

- Par catégorie de produit, les produits de soins des plaies représentaient 65,78 % de la part du marché européen de la gestion des soins des plaies en 2025 ; les solutions de fermeture des plaies devraient croître à un TCAC de 5,72 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 59,05 % de la taille du marché européen de la gestion des soins des plaies en 2025, tandis que les plaies aiguës devraient croître à un TCAC de 5,63 % jusqu'en 2031.

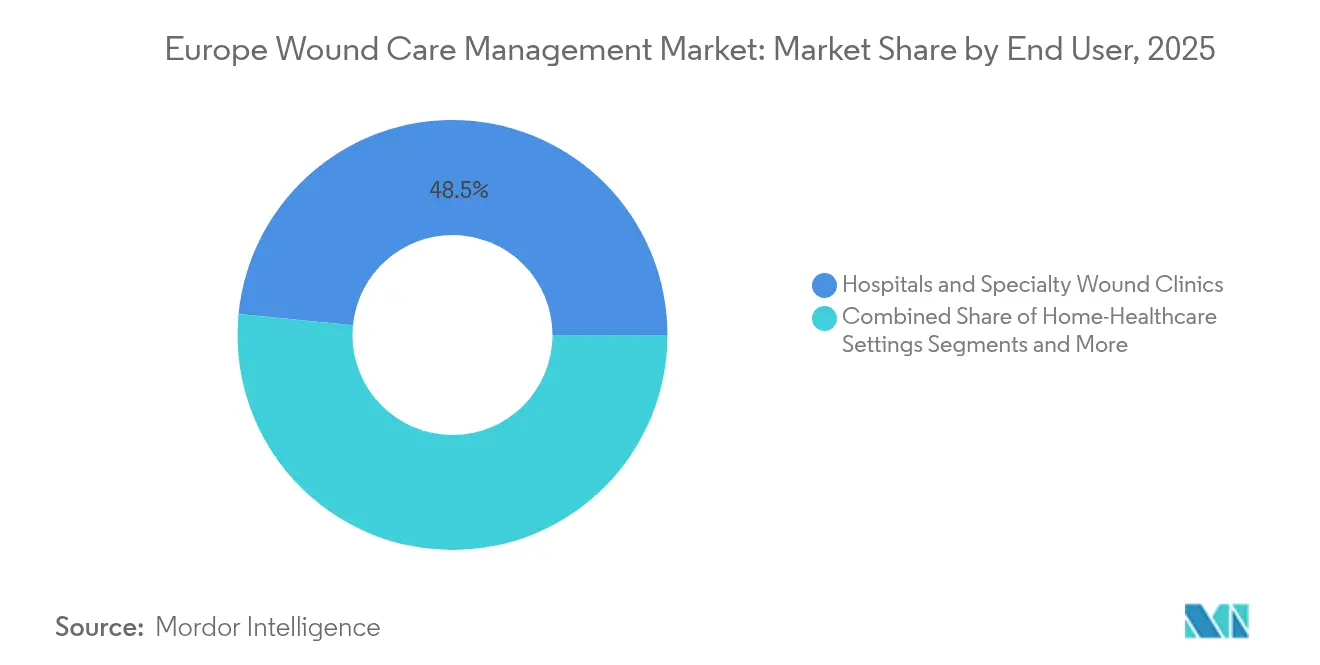

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies ont capté une part de chiffre d'affaires de 48,45 % en 2025, tandis que le segment des soins de santé à domicile devrait afficher le TCAC le plus rapide, soit 5,74 %, jusqu'en 2031.

- Par mode d'achat, les circuits institutionnels ont dominé avec 61,74 % des ventes de 2025 ; les points de vente au détail et en vente libre progressent à un TCAC de 5,7 %.

- Par géographie, l'Allemagne représentait 20,12 % du chiffre d'affaires de 2025 ; la France est le marché national à la croissance la plus rapide, avec un TCAC de 5,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen de la gestion des plaies*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et des ulcères diabétiques | +1.2% | Paneuropéen, concentré en Allemagne, au Royaume-Uni, en France | Long terme (≥ 4 ans) |

| Volume croissant de chirurgies électives et liées aux traumatismes | +0.8% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population européenne | +1.0% | Paneuropéen, aigu en Allemagne, en Italie | Long terme (≥ 4 ans) |

| Prévalence croissante du diabète et de l'obésité | +0.9% | Europe de l'Est et du Sud, Royaume-Uni | Long terme (≥ 4 ans) |

| Adoption de l'imagerie numérique des plaies assistée par intelligence artificielle pour un traitement de précision | +0.6% | Allemagne, Royaume-Uni, France, pays nordiques | Court terme (≤ 2 ans) |

| Passage de l'hôpital au domicile stimulant l'adoption de la thérapie par pression négative portable | +0.5% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies chroniques et des ulcères diabétiques

La prévalence du diabète sucré dans les États membres de l'UE est passée de 7,01 % en 2009 à 7,96 % en 2019, ce qui représente 61 millions d'adultes vivant désormais avec cette maladie. Les plaies chroniques touchent 2,21 personnes pour 1 000 habitants et entraînent une facture de traitement moyenne de 15 000 EUR (17 476 USD) par patient atteint d'un ulcère du pied diabétique en Allemagne, incitant les hôpitaux à se tourner rapidement vers des pansements bioactifs et des plateformes de thérapie par pression négative portables qui contribuent à comprimer les coûts par épisode de soins. Les données du monde réel provenant de la zone métropolitaine de Barcelone indiquent des dépenses de traitement des plaies de 34,99 millions EUR (40,77 millions USD) sur trois ans, ce qui suggère 1,76 milliard EUR (2,05 milliards USD) de dépenses nationales pour l'Espagne. Les disparités socioéconomiques aggravent le fardeau, car les niveaux d'éducation plus faibles et le chômage sont associés à une incidence plus élevée des ulcères, en particulier en Europe de l'Est et du Sud [2]Miguel Ángel Díaz-Herrera, "Le fardeau financier des plaies chroniques en soins primaires : une analyse de données du monde réel sur les coûts et la prévalence," ScienceDirect, sciencedirect.com.

Volume croissant de chirurgies électives et liées aux traumatismes

Les procédures reportées depuis la période pandémique ont poussé les volumes chirurgicaux au-dessus des niveaux d'avant 2020 dans les principaux centres européens. Les voies robotiques, guidées par l'image et en chirurgie ambulatoire raccourcissent la durée de séjour, mais exigent des pansements post-opératoires sophistiqués pouvant être transférés en toute sécurité vers les soins à domicile [3]Anders Wanhainen, "Recommandations de pratique clinique 2024 de la Société européenne de chirurgie vasculaire (ESVS) sur la prise en charge des anévrismes de l'aorte abdomino-iliaque," Eur J Vasc Endovasc Surg, portailvasculaire.fr. Les remboursements moyens pour les transferts tissulaires complexes vont de 5 933 EUR (6 912 USD) pour les lambeaux pédiculés à 8 517 EUR (9 922 USD) pour les lambeaux libres dans cinq grandes économies, soulignant les enjeux élevés liés à des technologies de fermeture fiables. Les pansements compatibles avec les agrafes et les agents d'étanchéité résorbables gagnent donc en popularité auprès des responsables de bloc opératoire cherchant à réduire les temps de rotation en salle d'opération.

Vieillissement rapide de la population européenne

La Commission européenne prévoit une forte augmentation de la cohorte des plus de 65 ans, entraînant des augmentations parallèles des comorbidités qui ralentissent le processus naturel de cicatrisation. Les systèmes de santé font déjà face à une pénurie de 1,2 million de professionnels, intensifiant le recours à l'évaluation automatisée des plaies, au télé-mentorat et aux pansements à port prolongé. L'OMS Europe rapporte qu'1 résident sur 6 décède encore avant 70 ans de maladies non transmissibles, dont beaucoup nécessitent des interventions récurrentes sur les plaies tout au long du continuum de soins.

Adoption de l'imagerie numérique des plaies assistée par intelligence artificielle pour un traitement de précision

La plateforme Skin & Wound de Swift Medical a dépassé 50 millions de scans cliniques en 2024, confirmant la demande d'outils de mesure objectifs s'intégrant directement dans les flux de travail des dossiers de santé électroniques. Des dispositifs tels que Wound Viewer ont réduit les coûts par consultation de 35 % tout en améliorant les performances de cicatrisation, et l'application mobile Healico soutient déjà plus de 3 800 cliniciens en France et en Allemagne en standardisant les consultations à distance. L'adoption rapide de ces outils d'intelligence artificielle élève l'analyse des données au rang de différenciateur concurrentiel essentiel au sein du marché européen de la gestion des soins des plaies.

Analyse de l'impact des freins sur le marché européen de la gestion des plaies*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles au remboursement des soins avancés des plaies dans les principales économies de l'UE | -0.7% | Allemagne, France, Royaume-Uni, Italie, Espagne | Moyen terme (2-4 ans) |

| Coûts élevés par épisode de soins par rapport aux pansements conventionnels | -0.4% | Paneuropéen, aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Charge de conformité au RDM-UE comprimant les marges des PME | -0.6% | Paneuropéen, impact disproportionné sur les PME | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières de collagène/alginate et préoccupations croissantes liées à la résistance aux antimicrobiens | -0.3% | Paneuropéen, régions dépendantes de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles au remboursement des soins avancés des plaies dans les principales économies de l'UE

Les données des assurances légales allemandes montrent que 76 % des patients atteints d'ulcères de jambe dépendent de pansements hydroactifs ou en mousse plus anciens, révélant une collision entre la préférence des cliniciens et les plafonds budgétaires. Les enquêtes françaises font écho à cette préoccupation : 89 % des soignants préféreraient opter pour des thérapies premium, mais les formulaires limitent leur liberté de choix. Bien que les modèles économiques démontrent que la thérapie par pression négative offre des économies supérieures à long terme, les prix élevés à la première facture et les voies d'approbation fragmentées entravent la pénétration, diluant effectivement les perspectives de croissance du marché européen de la gestion des soins des plaies dans les régions sensibles aux prix.

Charge de conformité au RDM-UE comprimant les marges des PME

Le certificat RDM moyen prend désormais 18 à 24 mois à obtenir. Il peut coûter jusqu'à 100 000 EUR (116 505 USD), un chiffre qui contraint 50 % des fabricants interrogés à réduire leurs portefeuilles et menace le retrait d'environ un tiers des dispositifs. TEAM-NB signale un arriéré de 10 000 produits non approuvés en attente de la capacité des organismes notifiés, ce qui prolonge le délai de mise sur le marché et concentre les parts de marché entre les mains de multinationales bien capitalisées. Les PME font donc face à un risque de sortie croissant, ajoutant une pression de consolidation au sein du marché européen de la gestion des soins des plaies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen de la gestion des plaies

Par produit :

l'élan de la fermeture s'accroît aux côtés des pansements dominantsLes produits de soins des plaies représentaient 65,78 % de la part du marché européen de la gestion des soins des plaies en 2025, portés par les pansements en hydrofibre, en alginate et antimicrobiens qui réduisent la fréquence des changements et le risque d'infection. Les hôpitaux achètent encore de la gaze pour les cas de base, mais les pansements avancés s'imposent dans les formulaires où les pénuries de personnel et les indicateurs de contrôle des infections guident les achats. Les principaux portefeuilles associent désormais les pansements à des tableaux de bord d'imagerie connectés au cloud, renforçant les contrats de fidélité avec les organisations d'achats groupés.

Les solutions de fermeture des plaies, bien que plus modestes, devraient enregistrer un TCAC de 5,72 % jusqu'en 2031. Les sutures restent des incontournables du bloc opératoire, mais les agrafes et les adhésifs topiques gagnent rapidement du terrain dans les segments peu invasifs. Le pipeline RENASYS de Smith+Nephew et le pansement V.A.C. Peel & Place de Solventum, qui permet un port de sept jours, illustrent la direction de l'innovation. Les perspectives de croissance dépendent de la taille du marché européen de la gestion des soins des plaies pour les agents d'étanchéité compatibles avec le bloc opératoire, qui pourrait dépasser 1,6 milliard USD d'ici 2031 selon les tendances d'adoption actuelles.

Par type de plaie :

la complexité chronique domine toujours les dépensesLes plaies chroniques représentaient 59,05 % des applications sur le marché européen de la gestion des soins des plaies en 2025, reflétant la forte prévalence du diabète et des maladies vasculaires. Les ulcères du pied diabétique et les ulcères veineux de jambe mobilisent une utilisation intensive des ressources, avec des dépenses par patient en Allemagne atteignant 15 000 EUR. Le profilage moléculaire relie désormais la sous-régulation du FGF7 et l'élévation du MMP10 à une cicatrisation bloquée, ouvrant la voie à des thérapies topiques de précision.

Les plaies aiguës affichent le TCAC le plus rapide, soit 5,63 %, en lien avec l'augmentation des arriérés chirurgicaux et des admissions pour traumatismes. Les brûlures, les incisions chirurgicales et les lacérations favorisent les kits de fermeture rapide et les films barrières résorbables, créant des opportunités pour des pansements hybrides intégrant des réservoirs d'argent ou d'iode. La taille future du marché européen de la gestion des soins des plaies adressable pour les indications aiguës pourrait atteindre environ 2,08 milliards USD d'ici 2031 si les volumes de bloc opératoire maintiennent leur trajectoire de 2025.

Par utilisateur final :

l'accélération des soins à domicile reconfigure le mix de canauxLes hôpitaux et les cliniques spécialisées ont conservé 48,45 % des ventes en 2025 ; cependant, les lacunes en matière de personnel et la pression sur la capacité des lits encouragent une sortie plus précoce, orientant les cas complexes vers des structures ambulatoires, où les outils de triage par intelligence artificielle contribuent à maintenir les critères de qualité. Les centres médicaux universitaires servent de bancs d'essai pour les pansements à capteurs qui transmettent les données d'humidité et de température aux équipes de soins des plaies.

Les soins de santé à domicile, en expansion à un TCAC de 5,74 %, ancrent l'avenir du marché européen de la gestion des soins des plaies. Les unités de thérapie par pression négative portables, telles qu'Avance Solo et Avelle, démontrent une efficacité égale à celle des pompes en hospitalisation tout en réduisant les coûts par épisode jusqu'à 8 500 USD. Les plateformes de télé-nursing accompagnent désormais les aidants familiaux dans les changements de pansements de routine, et les pilotes de remboursement en France et aux Pays-Bas valident les modèles de paiement pour les abonnements de surveillance à distance.

Par mode d'achat :

les institutions en tête tandis que le commerce de détail gagne du terrainLes acheteurs institutionnels ont sécurisé 61,74 % du flux de produits en 2025, en tirant parti des appels d'offres groupés et des matrices de notation du coût total de possession. Les contrats couvrent de plus en plus des prestations de service pluriannuelles regroupant la formation des cliniciens, l'analyse des stocks et la maintenance prédictive des pompes de thérapie par pression négative.

Les points de vente au détail et en vente libre progressent à un TCAC de 5,7 %, portés par l'auto-soin des diabétiques et le développement des services cliniques en pharmacie en Allemagne et au Royaume-Uni. Les pansements avancés grand public avec technologie à fenêtre transparente illustrent la façon dont les fournisseurs repositionnent les matériaux éprouvés en milieu hospitalier pour les acheteurs du quotidien. Si la taille du marché européen de la gestion des soins des plaies pour les circuits de vente au détail continue de croître à son rythme actuel, les plateformes de vente directe aux consommateurs pourraient atteindre 965 millions USD d'ici 2031.

Analyse géographique

Marché allemand de la gestion des plaies

L'Allemagne a représenté 20,12 % du chiffre d'affaires en 2025, soutenue par un cadre de remboursement mature et une main-d'œuvre de 30 000 infirmières spécialisées en soins des plaies certifiées. Les pansements hydroactifs couvrent les trois quarts des cas d'ulcères de jambe. Parallèlement, l'adoption des dispositifs de thérapie par pression négative (TPN) portables connaît une croissance à deux chiffres, renforçant le statut du pays en tant que marché de référence pour les déploiements à l'échelle européenne. Les exportations de dispositifs médicaux préservent l'élasticité des prix, permettant aux fournisseurs allemands de subventionner croisément les coûts de conformité et de maintenir l'étendue de leur catalogue.

Marché français de la gestion des plaies

La France est le moteur de croissance émergent, avec un CAGR attendu de 5,17 % jusqu'en 2031, porté par la pénétration de la télésanté et les projets pilotes progressifs de remboursement des soins à domicile pour la TPN avec instillation. L'adoption généralisée de la plateforme numérique Healico affine le partage de données entre les infirmières de ville et les spécialistes hospitaliers, réduisant les délais d'orientation et améliorant l'observance. Le climat réglementaire soutient le déploiement en avance de phase de l'imagerie par intelligence artificielle dans le cadre de directives sandbox, accélérant l'innovation au sein du marché européen de la gestion des plaies.

Marchés européens au sens large

Le Royaume-Uni met l'accent sur le rapport coût-efficacité à travers les recommandations du NICE, déclenchant la généralisation des formulaires pour les mousses antimicrobiennes et les pansements en silicone atraumatiques. Le système de santé régionalisé de l'Italie entraîne des taux d'adoption inégaux ; les provinces du nord affichent une adoption comparable à celle de l'Allemagne, tandis que les régions du sud s'appuient encore largement sur la gaze traditionnelle. L'Espagne supporte un fardeau lié aux plaies chroniques de 1,76 milliard EUR, incitant les communautés autonomes à expérimenter des schémas d'achat fondés sur la valeur. Les pays nordiques affichent les dépenses par habitant les plus élevées, car les plateformes eHealth relient les soignants municipaux aux centres tertiaires en quasi temps réel, et l'Europe de l'Est privilégie les pansements en alginate à moindre coût tout en améliorant la transparence de la chaîne d'approvisionnement pour satisfaire aux clauses de traçabilité de l'EU-MDR. Collectivement, ces dynamiques indiquent un marché européen de la gestion des plaies qui, bien qu'unifié par la réglementation, reste hétérogène en termes de rythme d'adoption et de modèles de prestation de soins.

Paysage réglementaire

Les pansements de soins des plaies, les systèmes de thérapie par pression négative (TPN) et les dispositifs de fermeture des plaies mis sur le marché de l'UE sont principalement régis par le règlement européen relatif aux dispositifs médicaux, le règlement (UE) 2017/745 (MDR), dont la mise en œuvre est coordonnée par les autorités nationales compétentes et soutenue par le groupe de coordination des dispositifs médicaux (MDCG) au moyen de documents d'orientation. Pour les portefeuilles de soins des plaies intégrant une substance médicamenteuse auxiliaire, les fabricants interagissent également avec le cadre d'interface de l'Agence européenne des médicaments (EMA) applicable aux produits combinés, ce qui ajoute une complexité en matière de preuves et d'évaluation de la conformité pour certaines thérapies avancées.

Un changement opérationnel clé au cours de la période étudiée est la transition vers EUDAMED : après le lancement fonctionnel de quatre modules EUDAMED le 27 novembre 2025, les obligations de transparence obligatoires prévues par le MDR et l'IVDR sont devenues applicables le 28 mai 2026, augmentant les exigences en matière de déclaration de données et de traçabilité pour les fabricants et les mandataires. Par ailleurs, la Commission européenne a introduit la proposition COM(2025) 1023 le 16 décembre 2025, visant à simplifier les procédures de certification et à réduire la charge administrative, reflétant l'attention politique continue portée aux contraintes de capacité des organismes notifiés et aux difficultés liées aux délais d'obtention des certificats pour les fournisseurs de dispositifs médicaux.

Paysage concurrentiel

La concurrence est modérée. Smith+Nephew a enregistré une croissance du chiffre d'affaires sous-jacent de 5,3 % en 2024 et a rapporté une expansion de près de 12,2 % dans la gestion avancée des plaies au cours du quatrième trimestre, grâce aux portefeuilles PICO et RENASYS. HARTMANN a enregistré 608,9 millions EUR (649,5 millions USD) de chiffre d'affaires dans les soins des plaies avec une croissance organique de 4,4 %, en s'appuyant sur des arrangements de distribution bien établis et des modules de formation des cliniciens. Mölnlycke a étendu son empreinte dans les soins communautaires grâce au système de thérapie par pression négative à usage unique Avance Solo, en regroupant des interfaces de programmation d'application de surveillance à distance pour les infirmières de district.

Les acquisitions stratégiques complètent la croissance organique. Merit Medical a payé 120 millions USD pour le portefeuille hémostatique de Biolife, lui donnant accès aux niches de contrôle des saignements chirurgicaux à haute marge. Healiva a acquis des actifs de thérapie cellulaire auprès de Smith+Nephew, signalant une dynamique vers des solutions régénératives personnalisées. Les innovateurs de plus petite taille occupent les espaces vierges : SolasCure a obtenu la désignation de voie rapide de la FDA pour son gel enzymatique Aurase, tandis que la matrice de peau de poisson de Kerecis a démontré des résultats supérieurs dans des essais scandinaves pour les ulcères du pied diabétique.

La numérisation de la chaîne d'approvisionnement est désormais décisive. Les fabricants de dispositifs européens consacrent jusqu'à 20 % de leur chiffre d'affaires à la logistique, ce qui les pousse à adopter une planification prédictive de la demande et un approvisionnement régional en matières premières. Les entreprises réorientent 3 à 5 % de leur chiffre d'affaires annuel vers l'analyse de la chaîne d'approvisionnement pour contrer l'inflation et le risque géopolitique, renforçant la résilience sur l'ensemble du marché européen de la gestion des soins des plaies. Les obstacles liés au RDM réduisent simultanément le nombre de micro-fournisseurs de longue traîne, poussant le secteur vers une concentration plus élevée, même si les nouveaux entrants se taillent des niches numériques.

Leaders du secteur européen de la gestion des soins des plaies

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen de la gestion des plaies

- Solventum

- Smiths Group

- Molnlycke Health Care

- Coloplast

- Hartmann Group

- B. Braun

- Cardinal Health

- ConvaTec Group plc

- Medtronic

- Johnson & Johnson

- Essity AB (BSN medical)

- Lohmann & Rauscher GmbH

- Baxter

- Acelity LP Inc. (KCI)

- Medela

- Integra LifeSciences Corp.

- Organogenesis Holdings

- Urgo Medical

- Derma Sciences (Integra)

- Advanced Medical Solutions Group

Lire l'analyse des entreprises du marché européen de la gestion des plaies

Opportunités de marché et perspectives d'avenir

La fragmentation des achats et des remboursements à travers l'Europe crée un espace commercial pour les fournisseurs qui associent des pansements avancés et des systèmes de TPN portables avec des résultats documentés et des flux de travail standardisés pour les soins à domicile et communautaires. L'écart en matière de remboursement est traité par des organismes sectoriels, notamment l'European Wound Management Association (EWMA), qui a publié son Reimbursement Report 2026 (2e édition) en mars 2026 afin d'améliorer la transparence dans certains marchés (dont l'Allemagne, l'Irlande et la Lituanie), et MedTech Europe, qui plaide pour l'intégration des soins des plaies dans les politiques nationales de santé, avec un renforcement de la formation du personnel et une adoption structurée des technologies. Ensemble, ces initiatives favorisent les fournisseurs capables d'associer leurs produits à des parcours cliniques, à la formation et à des preuves médico-économiques, plutôt que de se limiter à une concurrence sur le prix unitaire.

Les exigences réglementaires et probatoires du MDR continuent d'orienter les opportunités vers des acteurs historiques bien capitalisés et des innovateurs spécialisés capables de maintenir la documentation clinique et les obligations post-commercialisation, en particulier pour les solutions avancées et apparentées aux produits biologiques. Un exemple concret est l'obtention par ConvaTec de l'approbation réglementaire de l'UE pour ConvaMatrix en septembre 2025, signalant une dynamique active d'accès au marché pour les technologies de substituts cutanés destinées aux plaies difficiles à cicatriser. Parallèlement, les obligations de transparence EUDAMED du 28 mai 2026 augmentent la valeur d'une conformité numérique, d'un étiquetage et d'une gestion des données UDI prêts à l'emploi, offrant aux fabricants la possibilité d'opérationnaliser la traçabilité tout en maintenant une large gamme couvrant pansements, dispositifs et produits de fermeture pour les circuits institutionnels et de soins à domicile.

Développements récents du secteur sur le marché européen de la gestion des plaies

- Juillet 2026 : ConvaTec a achevé une extension de 24 millions de GBP dans son site de Rhymney, dans le sud du Pays de Galles, afin d'augmenter la capacité de production du matériau de pansement Hydrofiber. La capacité de fabrication régionale supplémentaire soutient la continuité de l'approvisionnement pour un intrant essentiel de pansement avancé et renforce les performances de livraison pour les appels d'offres européens et les circuits de distribution.

- Septembre 2025 : ConvaTec a reçu l'approbation réglementaire de l'UE pour ConvaMatrix, un substitut cutané dérivé de placenta porcin destiné aux plaies difficiles à cicatriser au Royaume-Uni et en Europe. Cette approbation élargit le portefeuille de thérapies avancées de ConvaTec dans un segment où les seuils de preuve du MDR sont élevés, améliorant sa capacité à se positionner dans les cliniques spécialisées en soins des plaies et les parcours complexes de plaies chroniques.

- Décembre 2024 : Belluscura a conclu une coentreprise avec Separation Design Group et une grande entreprise de dispositifs médicaux afin d'explorer des solutions de soins des plaies à base d'oxygène. Ce partenariat met en lumière l'activité continue de développement de produits autour de l'apport d'oxygène en complément, élargissant le champ concurrentiel au-delà des pansements traditionnels et de la TPN vers des concepts thérapeutiques assistés par dispositifs.

Marché européen de la gestion des plaies Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus annuels générés par les produits de gestion des plaies utilisés pour traiter et fermer les plaies cutanées aiguës et chroniques en Europe, incluant les pansements et dispositifs fournis dans les établissements hospitaliers et non hospitaliers.

Exclusions du périmètre : nous excluons les services de soins des plaies et les coûts de main-d'œuvre (tels que le temps infirmier et les coûts de journées d'hospitalisation), ainsi que les antibiotiques topiques purement pharmaceutiques.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et adhésifs

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative (TPN)

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Ulcère de pression

- Ulcère veineux de jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales/traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Structures de soins de santé à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Canal de vente au détail / vente libre

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir le contexte médical et commercial afin que le modèle de marché parte de parcours de soins et de comportements d'achat réalistes. Nous nous appuyons sur des statistiques de santé publique et des indicateurs de charge des plaies provenant de sources telles qu'Eurostat, les jeux de données sanitaires de l'OMS Europe et les données de santé de l'OCDE, qui aident à ancrer la taille du bassin de patients susceptibles de nécessiter des soins des plaies.

Les pratiques de traitement et les tendances d'utilisation des produits sont clarifiées à l'aide de sources telles que les recommandations du NICE, les publications de l'European Wound Management Association, des revues cliniques à comité de lecture, et certains portails ministériels nationaux de la santé pour les signaux de remboursement ou de prestation de soins. Pour recouper l'empreinte des fournisseurs et la répartition géographique des revenus, les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique fiable ont également été examinés, et une source payante d'informations financières et d'actualités d'entreprise a été utilisée de manière sélective pour confirmer les calendriers et les répartitions de catégories rapportées. Ces sources documentaires sont fournies à titre illustratif uniquement, et d'autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses qui ne s'inscrivent pas clairement dans les jeux de données publics, en particulier autour du mix produit, de la tarification par canal et de la vitesse d'adoption des pansements avancés et des dispositifs thérapeutiques. Nous échangeons avec un ensemble de fabricants, de distributeurs, de contacts en achats hospitaliers, de cliniciens en cliniques de soins des plaies et d'acteurs des soins à domicile dans les principaux pays européens, afin que les hypothèses finales reflètent la manière dont les produits sont achetés et utilisés dans les soins courants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 17 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande adressable par pays à l'aide des signaux d'incidence et de prévalence des plaies, puis convertit ce bassin en consommation de produits en utilisant la répartition par cadre de soins et l'intensité de traitement typique. Une fois cette structure établie, la couche de valeur est construite en appliquant des prix de vente moyens réalistes par groupe de produits et en ajustant pour les effets des appels d'offres publics et les changements de mix.

Les principaux intrants qui façonnent le modèle comprennent la charge des plaies chroniques liée au diabète et au vieillissement, les volumes d'actes chirurgicaux à l'origine des plaies aiguës, la répartition entre soins hospitaliers et soins communautaires, la fréquence typique de changement de pansement selon les types de plaies courants, la pénétration de la thérapie par pression négative, et l'étendue de la couverture de remboursement qui influence le choix des produits. Les résultats sont corroborés par des approximations ascendantes sélectives, incluant les répartitions de revenus des fournisseurs pour l'Europe, des points de prix échantillonnés issus d'appels d'offres et de devis de distributeurs, et des vérifications de canal sur le mix entre pansements avancés et basiques. Lorsque des écarts apparaissent, les totaux sont ajustés selon la direction indiquée par ces vérifications.

Pour les prévisions, une analyse de scénarios est utilisée et maintenue pratique, où un scénario de base est dérivé des tendances démographiques attendues, des perspectives d'actes médicaux et des avis d'experts sur l'adoption des thérapies avancées. Les mêmes variables sont projetées dans le temps, et la croissance des prix est traitée séparément de la croissance des volumes afin que l'inflation et le mix ne soient pas comptabilisés deux fois.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passages afin de détecter rapidement les valeurs aberrantes et de ne laisser aucune hypothèse non vérifiée. Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des dépenses de santé au niveau national, les tendances des actes médicaux et les évolutions observées dans la prestation des soins vers les cadres à domicile et ambulatoires, puis les écarts sont examinés avant validation finale.

Lorsque le résultat d'un pays apparaît trop élevé ou trop faible par rapport aux indicateurs de demande disponibles, les intrants sont retracés jusqu'au facteur déterminant (bassin de patients, utilisation ou tarification), et l'hypothèse est revérifiée par des contacts de suivi. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de remboursement ou des mouvements de prix marqués dans les appels d'offres. Avant la livraison, un analyste effectue un nouveau passage de revue afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché européen de la gestion des plaies de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la gestion des plaies en Europe diffèrent souvent car le périmètre est délimité différemment et la logique tarifaire n'est pas toujours traitée de la même manière selon les cadres de soins. L'année utilisée pour la conversion des devises et la rapidité à laquelle le mix produit est supposé évoluer vers les thérapies avancées créent également des écarts, même lorsque le sujet final semble identique.

Un facteur d'écart courant est de savoir si l'estimation se limite aux pansements et dispositifs thérapeutiques, ou si elle inclut également des éléments connexes tels que des outils de fermeture chirurgicale plus larges et des coûts de soins à forte composante de services qui se situent en dehors des revenus des produits. Un autre facteur est la manière dont les prix de vente moyens sont traités, la tarification hospitalière issue des appels d'offres pouvant évoluer différemment de la tarification au détail et des soins à domicile, et le total du marché variant selon le mix de canaux supposé. En outre, la fréquence de mise à jour joue un rôle, car les mises à jour de remboursement et les cycles d'achat peuvent modifier l'image des prix et du mix au cours d'une année, ce qui change ensuite le point de départ de l'année en cours utilisé pour la prévision.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,65 milliards USD (2025) | |

| Jeu de données sectoriel A | 6,21 milliards USD (2025) | Ce chiffre est positionné autour des dispositifs de gestion des plaies et élargit le périmètre des dispositifs (tels que la thérapie par compression, l'oxygénothérapie hyperbare et les outils d'imagerie intelligents), ce qui augmente les revenus comptabilisés par rapport à un ensemble de produits centré sur les catégories principales de gestion des plaies. |

| Cabinet de conseil mondial B | 6,62 milliards USD (2025) | Cette estimation regroupe un panier de soins des plaies plus large et peut inclure des classes de produits supplémentaires telles que les substituts cutanés biologiques et un mix plus large de fermeture chirurgicale, tout en utilisant des hypothèses de canal et de progression des prix de vente moyens différentes qui peuvent gonfler le total. |

Le tableau indique que la majeure partie de l'écart s'explique par ce qui est inclus dans le panier de produits et par la manière dont les prix sont moyennés entre les appels d'offres hospitaliers et les autres canaux, le calendrier des devises n'ajoutant qu'une différence moindre. En excluant les services, en séparant soigneusement les catégories de produits et en vérifiant la tarification et le mix à l'aide d'intrants de canaux au niveau national, la valeur de 2025 qui en résulte demeure traçable à des étapes reproductibles appliquées par Mordor Intelligence vers la fin de la construction du modèle, et non ajoutée après coup.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la gestion des soins des plaies ?

Le marché est évalué à 4,88 milliards USD en 2026 et devrait atteindre 6,23 milliards USD d'ici 2031.

Quel pays est en tête du chiffre d'affaires dans le domaine des dispositifs de soins des plaies en Europe ?

L'Allemagne occupe la première place avec 20,12 % des ventes de 2025 grâce à une infrastructure clinique solide et à l'adoption précoce des thérapies avancées.

Quel segment connaît la croissance la plus rapide au sein du marché européen de la gestion des soins des plaies ?

Les solutions de fermeture des plaies, portées par les agrafes et les adhésifs tissulaires, devraient croître à un TCAC de 5,72 % jusqu'en 2031.

Pourquoi les soins de santé à domicile sont-ils importants pour la croissance des soins des plaies ?

Les soins à domicile permettent des économies de coûts, répondent aux pénuries de main-d'œuvre et soutiennent le confort des patients, poussant la thérapie par pression négative portable et les plateformes de télé-soins des plaies à un TCAC de 5,74 %.

Comment le RDM-UE affecte-t-il les fabricants de dispositifs ?

La certification prend désormais jusqu'à 24 mois et peut coûter 100 000 EUR, incitant de nombreuses PME à réduire leurs portefeuilles et entraînant un retrait potentiel de 33 % des dispositifs.

Quel rôle joue l'intelligence artificielle dans la gestion des plaies ?

Les plateformes d'imagerie pilotées par l'intelligence artificielle standardisent les mesures, réduisent le temps d'évaluation et alimentent les données dans les algorithmes de traitement, améliorant les résultats de cicatrisation et réduisant les coûts totaux de soins.

Dernière mise à jour de la page le: