Taille et part du marché de la gestion avancée des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.44 Milliards de dollars |

| Taille du Marché (2031) | 18.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion avancée des plaies par Mordor Intelligence

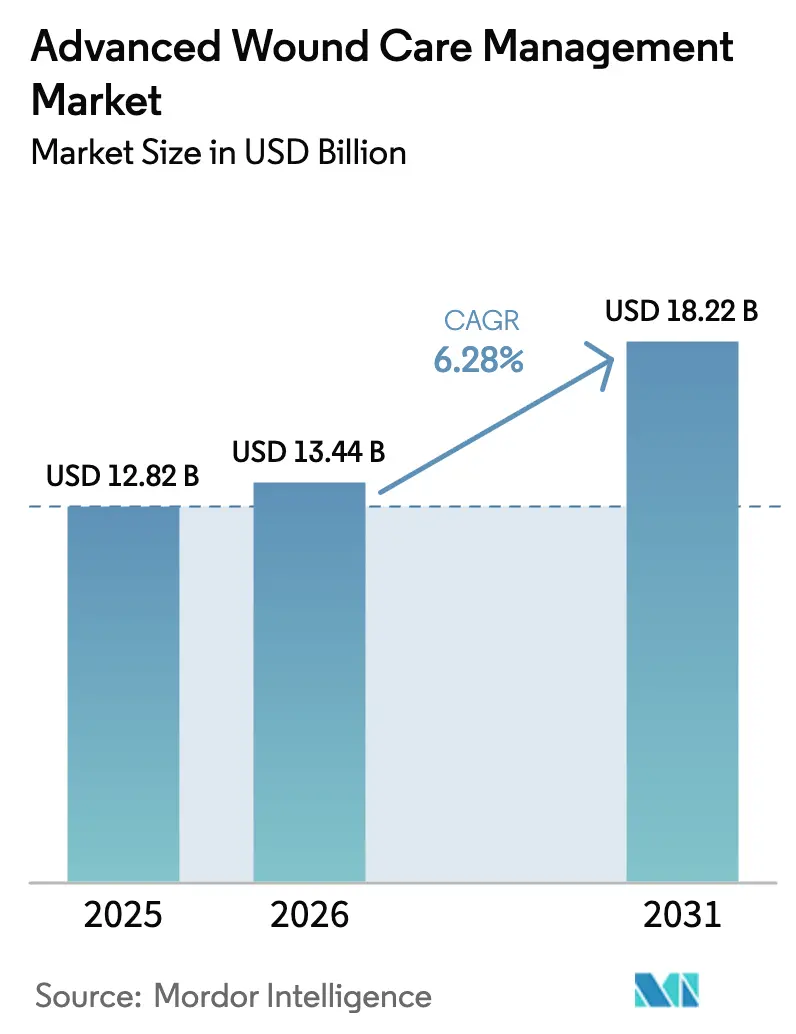

La taille du marché de la gestion avancée des plaies devrait augmenter de 12,82 milliards USD en 2025 à 13,44 milliards USD en 2026 et atteindre 18,22 milliards USD d'ici 2031, avec un TCAC de 6,28 % sur la période 2026-2031.

L'adoption rapide des technologies, le vieillissement de la population, la prévalence croissante du diabète et les évolutions des payeurs vers un remboursement basé sur les résultats concourent à remodeler les protocoles de traitement. Les cliniciens privilégient les thérapies qui raccourcissent le temps de cicatrisation, telles que les systèmes à pression négative et les greffes bio-ingéniées, par rapport aux couvertures passives, tandis que les acheteurs hospitaliers récompensent les fournisseurs capables de proposer des offres groupées de produits complètes. Les dispositifs portables conçus pour une utilisation non supervisée à domicile étendent le continuum de soins au-delà des murs des hôpitaux, et les plateformes de surveillance numérique transforment les pansements en sources de données soutenant les interventions préventives. Les fabricants capables d'aligner les preuves cliniques sur les exigences des payeurs captent des parts de marché à mesure que les formulaires se resserrent autour des produits démontrant une réduction des coûts.

Principaux enseignements du rapport

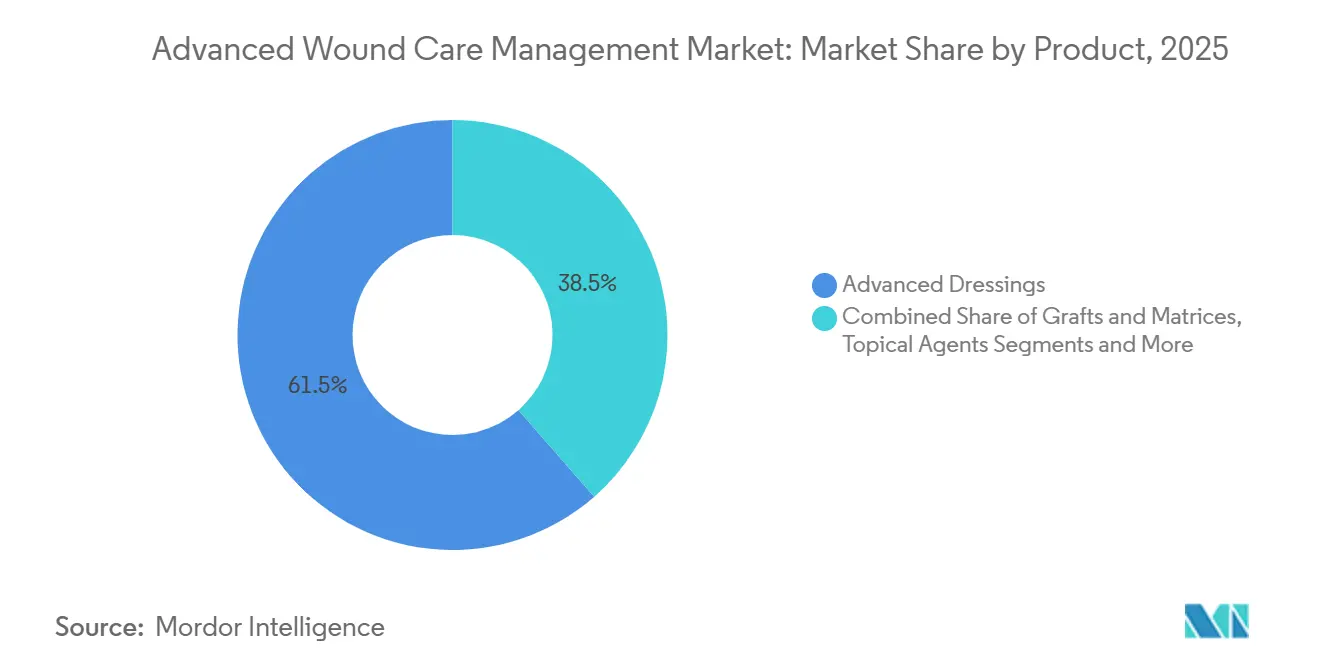

- Par produit, les pansements avancés ont dominé avec une part de revenus de 61,46 % en 2025 ; les dispositifs et accessoires devraient se développer à un TCAC de 9,46 % jusqu'en 2031.

- Par type de plaie, les plaies chirurgicales et traumatiques représentaient 33,66 % de la part des revenus en 2025 ; les brûlures et autres plaies complexes devraient croître à un TCAC de 10,34 % jusqu'en 2031.

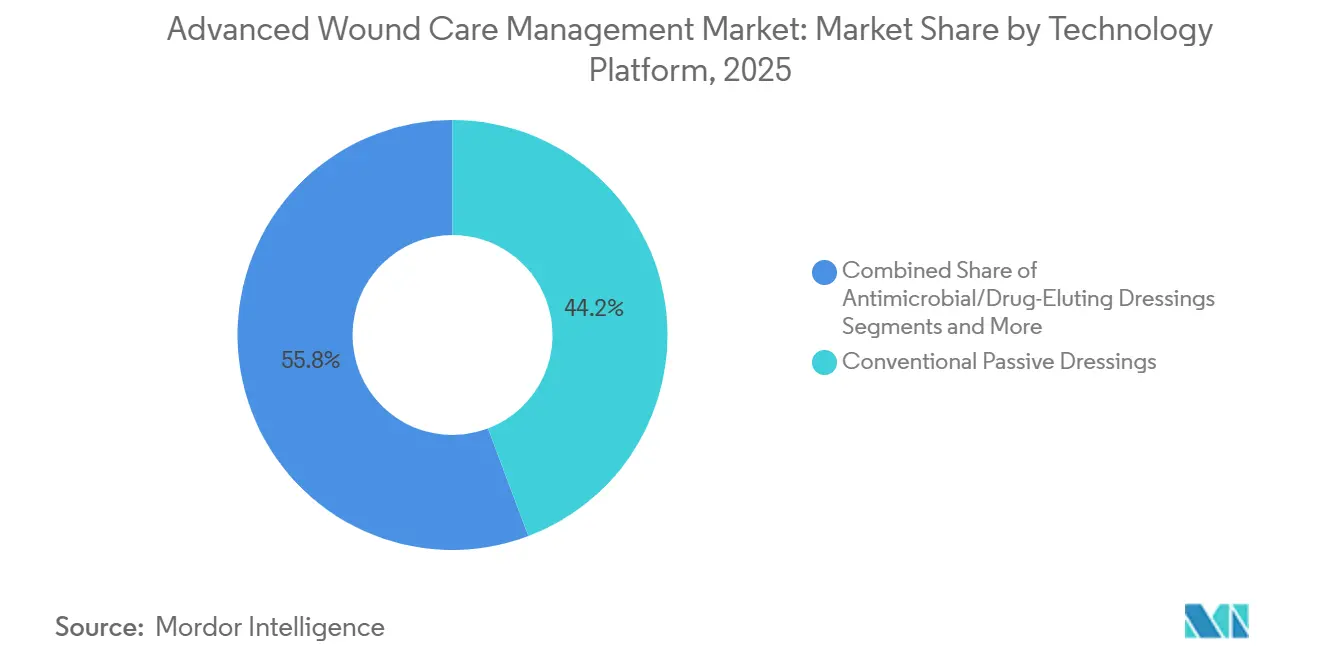

- Par plateforme technologique, les pansements passifs conventionnels détenaient une part de 44,24 % en 2025 ; les plateformes intégrant des capteurs intelligents progresseront à un TCAC de 9,35 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes (18-64 ans) représentaient 53,37 % de la part en 2025 ; la cohorte gériatrique (65 ans et plus) progressera à un TCAC de 8,03 % durant 2026-2031.

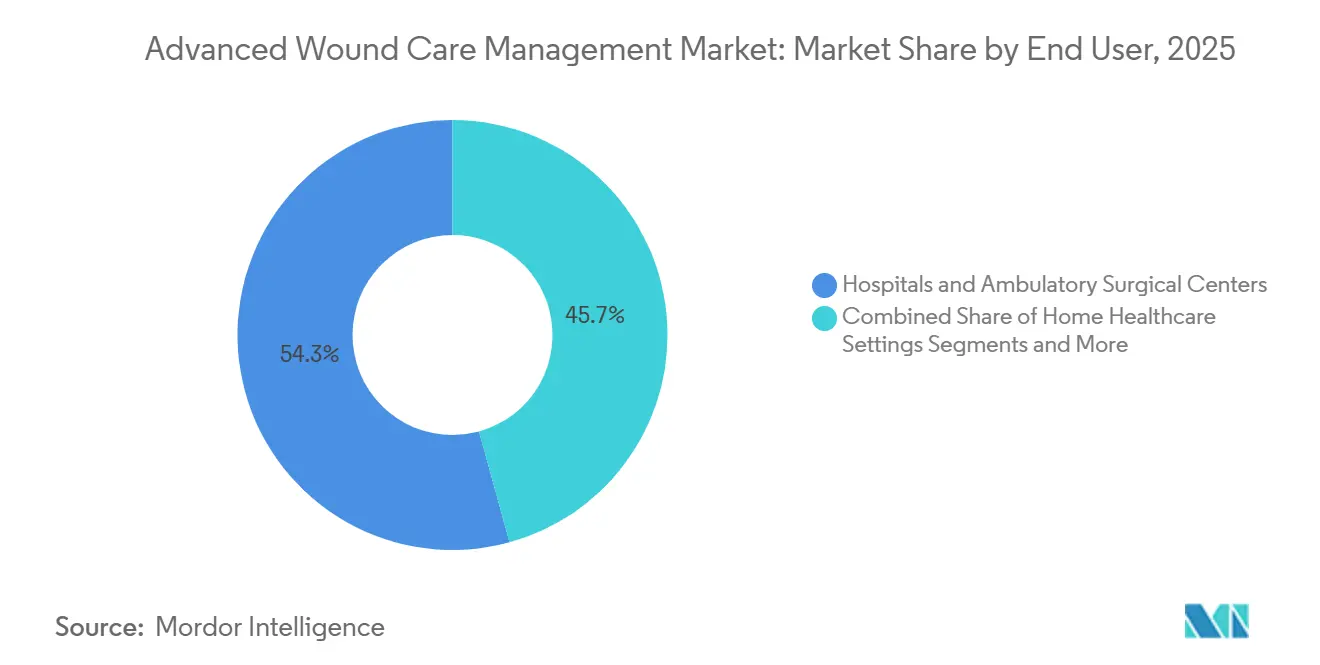

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire ont capté 54,28 % de la part en 2025 ; les soins à domicile sont en passe d'atteindre un TCAC de 10,54 % d'ici 2031.

- Par canal de distribution, l'approvisionnement direct des hôpitaux représentait 61,57 % des revenus en 2025 ; le commerce électronique se développera à un TCAC de 10,68 % jusqu'en 2031.

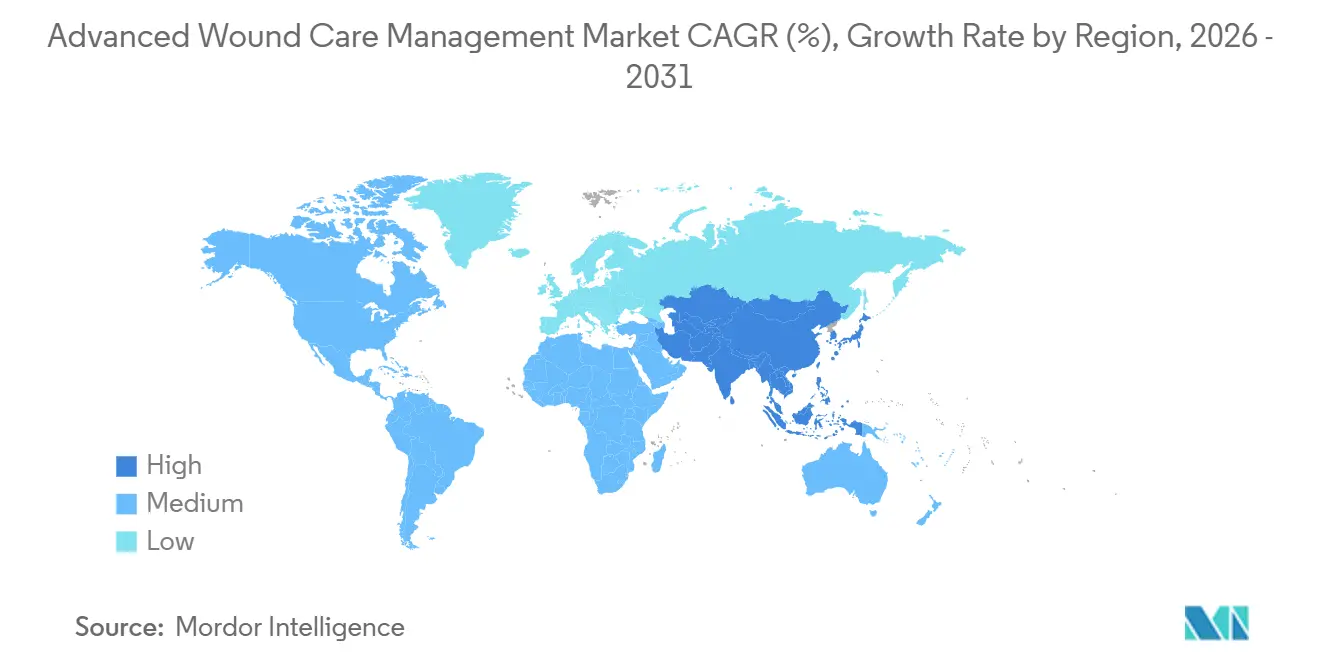

- Par géographie, l'Amérique du Nord a généré 36,41 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 8,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion avancée des plaies

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plaies chroniques liées au diabète et au vieillissement | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pansements antimicrobiens et hydratants de nouvelle génération | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Remboursement élargi et soins à domicile | +1.4% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Pansements à capteurs intelligents pour la télésurveillance | +0.9% | Amérique du Nord, Europe occidentale, programmes pilotes dans le CCG | Long terme (≥ 4 ans) |

| Substituts cutanés biologiques et à cellules souches | +0.7% | Amérique du Nord, Europe, voies d'accès en Asie-Pacifique | Long terme (≥ 4 ans) |

| Matériaux durables d'origine biologique | +0.3% | Europe, avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des plaies chroniques liées au diabète et au vieillissement des populations

Le diabète continue de progresser et les personnes âgées représentent une part croissante de la population, créant un afflux constant de patients présentant des ulcères difficiles à cicatriser. Aux États-Unis et en Europe occidentale, les pénalités de réadmission ont fait de la prévention des plaies chroniques une priorité financière pour les hôpitaux. Medtronic a enregistré une croissance à un chiffre élevé dans la gestion des plaies au cours de l'exercice 2024, après une augmentation des volumes de procédures chez les patients âgés.[1]Ryan Weispfenning, « Medtronic publie ses résultats financiers pour l'exercice complet et le quatrième trimestre 2024 », Medtronic, filecache.investorroom.com Les systèmes de santé considèrent désormais les pansements avancés, les greffes biologiques et les dispositifs à pression négative comme des outils permettant de réduire les complications coûteuses. Alors que les amputations et les hospitalisations prolongées alourdissent les dépenses des payeurs, la demande de solutions complètes de traitement des plaies s'intensifie. Les investissements dans des centres ambulatoires multidisciplinaires renforcent davantage l'adoption cohérente des protocoles.

Adoption rapide des pansements antimicrobiens et hydratants de nouvelle génération

Les hôpitaux standardisent les pansements à l'argent, à la polyhexanide, au miel et à l'iode pour lutter contre les infections du site opératoire. Ce virage procédural s'est intensifié après que les mesures de contrôle des infections de l'ère pandémique ont mis en évidence la valeur des barrières antimicrobiennes. Smith & Nephew a publié en 2024 des données montrant que sa plateforme à pression négative à usage unique PICO a réduit les taux d'infection, et l'adoption de la mousse ALLEVYN LIFE dans les protocoles de prévention a suivi. Les mousses hydratantes et les hydrocolloïdes réduisent les changements de pansements, libérant du temps infirmier et améliorant le confort des patients. Alors que les comités de formulaire évaluent le coût total de l'épisode plutôt que le prix unitaire, les fournisseurs disposant de dossiers cliniques démontrant une réduction des réadmissions obtiennent un statut préférentiel. Les programmes de soutien des fournisseurs qui forment le personnel aux mises à jour des protocoles accélèrent également l'adoption.

Remboursement élargi et utilisation des soins à domicile

Les payeurs aux États-Unis et en Europe ont approuvé des barèmes de tarifs pour les dispositifs à pression négative portables et les pansements avancés utilisés en dehors des hôpitaux. Les soins à domicile émergent donc comme le canal d'utilisateurs finaux le plus rapide, avec une croissance renforcée par la préférence des patients pour la convalescence à domicile. L'Institut national pour l'excellence en santé et en soins du Royaume-Uni dispose d'un pipeline de recommandations actif qui façonne le remboursement local et informe souvent ses homologues européens.[2]Institut national pour l'excellence en santé et en soins, « Gestion des plaies | Sujet | NICE », Institut national pour l'excellence en santé et en soins, nice.org.uk L'Exécutif des services de santé d'Irlande conditionne l'inscription à des preuves évaluées par des pairs et à des références de prix, garantissant que seuls les produits présentant une valeur démontrable entrent dans les régimes publics.[3]kburns, « Critères pour les produits d'incontinence urinaire », Exécutif des services de santé, hse.ie Les pompes portables conçues pour un usage par patient unique simplifient la surveillance clinique, permettant aux infirmières visiteuses de gérer des plaies complexes sans réadmission hospitalière. Les fabricants qui développent des combinaisons dispositif-pansement accompagnées d'un télésupport gagnent en compétitivité.

Pansements à capteurs intelligents intégrés permettant la télésurveillance des plaies

Les pansements équipés de capteurs de pH, de température et d'oxygène transmettent des données aux dossiers médicaux électroniques, permettant aux cliniciens d'identifier précocement toute détérioration. Les hôpitaux qui investissent dans des plateformes de surveillance à distance adoptent ces pansements pour raccourcir les séjours hospitaliers et réduire les visites aux urgences. Le système LEAF de Smith & Nephew, lancé en 2024, a ajouté l'analyse des mouvements des patients à son portefeuille existant et a contribué à une croissance de 20,6 % des revenus des dispositifs cette année-là. Les voies réglementaires évoluent, mais les payeurs remboursent déjà les codes de surveillance à distance des patients, rendant le modèle économique clair. L'adoption se concentre en Amérique du Nord et en Europe occidentale, tandis que des programmes pilotes dans les marchés du Conseil de coopération du Golfe répondent à la charge croissante du diabète. L'intégration avec l'analyse prédictive intègre la prévention dans les parcours de soins.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par patient et remboursement fragmenté | -0.8% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de spécialistes certifiés en soins des plaies | -0.6% | Mondial, plus aigu dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les intrants en alginate et en mousse | -0.4% | Mondial, exposition là où les récoltes d'algues dominent les chaînes d'approvisionnement | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les pansements nano et bio-ingéniés | -0.3% | Mondial, avec des classifications différentes de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par patient et remboursement fragmenté dans les économies émergentes

Les thérapies avancées de traitement des plaies coûtent souvent plus de 500 USD par cycle de traitement, un chiffre qui dépasse les revenus mensuels moyens dans de nombreux pays émergents. Les dépenses à la charge des patients dominent ces marchés, et les formulaires publics tendent à exclure les dispositifs et les produits biologiques haut de gamme. Les fabricants doivent naviguer dans des processus d'approbation au niveau des provinces ou des émirats, chacun avec des formats de soumission distincts, prolongeant le délai de mise sur le marché. Les hôpitaux privés desservant des patients urbains aisés adoptent les produits les plus récents, mais les volumes restent limités. En conséquence, la gaze conventionnelle et les mousses à bas prix persistent dans les systèmes publics, modérant le potentiel de croissance global.

Pénurie mondiale de spécialistes certifiés en soins des plaies

Le marché de la gestion avancée des plaies dépend d'infirmières et de médecins capables d'effectuer un débridement, d'appliquer des pompes à pression négative et d'interpréter les données des capteurs. De nombreux pays signalent des taux de vacance de postes qui laissent les médecins généralistes gérer des plaies complexes sans formation spécialisée. Les programmes de certification prennent quatre à six ans pour monter en puissance, de sorte que l'offre est peu susceptible de répondre à la demande avant la prochaine décennie. Pour compenser, les fournisseurs conçoivent des dispositifs avec des interfaces simplifiées et proposent des modules de formation en ligne, mais les hôpitaux hésitent encore à investir dans des technologies nécessitant une expertise qu'ils ne possèdent pas. L'écart de main-d'œuvre maintient donc l'adoption en deçà de son potentiel, en particulier dans les zones rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs captent l'élan au sein d'un portefeuille dominé par les pansements

Les dispositifs et accessoires, principalement les pompes à pression négative, enregistreront un TCAC de 9,46 %, le plus rapide dans la hiérarchie des segments. Les pansements avancés conservent la domination en volume avec une part de 61,46 %, garantissant qu'ils restent l'épine dorsale économique du marché de la gestion avancée des plaies. Les preuves reliant la thérapie par pression négative portable à la réduction des infections ont renforcé le soutien des payeurs, et le lancement du RENASYS EDGE de Smith & Nephew a illustré comment une ingénierie conviviale accélère l'adoption. Les greffes et matrices occupent des indications de niche, notamment les brûlures au troisième degré et les ulcères diabétiques, où les autogreffes sont inadaptées. Les agents topiques complètent ces produits, en particulier dans les protocoles de débridement enzymatique qui précèdent la thérapie par pression négative.

Bien que la sensibilité aux prix freine les produits biologiques dans les établissements publics, le remboursement ciblé dans les centres spécialisés favorise une demande régulière. Les dispositifs bénéficient de l'alignement sur les paiements groupés car les hôpitaux peuvent compenser le coût d'acquisition par une durée de séjour plus courte. Par conséquent, les fournisseurs proposant des solutions intégrées dispositif-pansement captent des synergies de vente croisée. Les concurrents qui ne disposent pas d'offres d'équipements d'investissement risquent d'être marginalisés à mesure que les comités d'approvisionnement consolident leurs listes de fournisseurs autour de partenaires à portefeuille complet.

Par type de plaie : les cas complexes propulsent une croissance supérieure à la moyenne

Les brûlures et autres plaies complexes progresseront à un TCAC de 10,34 %, bien au-delà des plaies chirurgicales et traumatiques qui détiennent actuellement une tranche de 33,66 % des dépenses. L'activité industrielle croissante et la circulation urbaine dans les pays en développement augmentent l'incidence des traumatismes graves, élargissant le bassin adressable pour les greffes avancées. Les matrices en peau de poisson Kerecis ont démontré leur supériorité par rapport aux soins standard dans les ulcères du pied diabétique sévères, validant les alternatives biologiques aux greffes traditionnelles. Les sites chirurgicaux restent une base de revenus stable, mais la croissance se modère car les pansements avancés sont déjà standard dans la plupart des blocs opératoires. La prévention des escarres fait l'objet d'une attention réglementaire croissante, orientant les établissements de soins de longue durée vers l'utilisation prophylactique de mousses.

Les ulcères du pied diabétique et les ulcères veineux des membres inférieurs génèrent des revenus récurrents car ils nécessitent des mois de traitement. Cependant, les plafonds de remboursement limitent le mix produit aux choix rentables dans de nombreux systèmes de santé. Les fabricants proposant des portefeuilles échelonnés peuvent adapter les besoins cliniques aux contraintes des payeurs, maintenant leur participation dans toutes les classes de plaies. Dans l'ensemble, l'hétérogénéité de l'étiologie des plaies nécessite des solutions différenciées, et les fournisseurs qui articulent des propositions de valeur spécifiques aux segments captent des opportunités de croissance.

Par plateforme technologique : les capteurs et les bioactifs défient les approches passives

Les pansements à capteurs intelligents surpasseront tous leurs pairs avec un TCAC de 9,35 % à mesure que les prestataires de soins déplacent la surveillance vers la communauté. Les mousses passives et la gaze facilitent encore des soins de base à volume élevé, représentant 44,24 % des revenus de 2025, mais elles font face à une compression des marges due à la concurrence des marques distributeurs. Les variantes à libération de médicaments qui délivrent de l'argent ou de l'iode répondent aux mandats de contrôle des infections sans utilisation topique séparée, améliorant l'efficacité des flux de travail. Les substrats bio-ingéniés, y compris les matrices dermiques acellulaires, trouvent leur place dans les centres de brûlés et les cliniques diabétiques multidisciplinaires.

Les systèmes à pression négative, réutilisables et à usage unique, restent au cœur des protocoles ciblant les plaies à fort exsudat. Les dispositifs à usage par patient unique, tels que PICO, répondent aux besoins des soins à domicile et s'inscrivent dans les pénalités de réadmission groupées. La stimulation électrique et par ultrasons continue d'être une thérapie de niche pour les ulcères récalcitrants. La complexité réglementaire s'intensifie avec la sophistication des produits, de sorte que les entreprises doivent maintenir des pipelines d'essais cliniques et une surveillance post-commercialisation. L'écart croissant entre les technologies de base et les technologies premium souligne l'importance de la différenciation par la recherche et le développement au sein du marché de la gestion avancée des plaies.

Par groupe d'âge des patients : les besoins gériatriques stimulent les opportunités futures

Les adultes entre 18 et 64 ans ont fourni 53,37 % des revenus de 2025 grâce à leur poids démographique et à des volumes chirurgicaux élevés. La cohorte gériatrique est en passe d'atteindre un TCAC de 8,03 %, reflétant l'augmentation de l'espérance de vie et des charges de comorbidités. Les escarres et les ulcères veineux des membres inférieurs apparaissent de manière disproportionnée chez les personnes âgées, nécessitant de longues fenêtres de traitement qui favorisent les pansements avancés avec des durées de port prolongées. Les plateformes à capteurs permettent aux soignants de détecter précocement les atteintes tissulaires, s'alignant sur les indicateurs de qualité liés à la prévention des ulcères.

Les plaies pédiatriques constituent un segment petit mais spécialisé axé sur le retrait atraumatique et la réduction de la force adhésive. L'innovation reste progressive car les volumes sont limités, mais les hôpitaux apprécient les conceptions adaptées aux enfants qui réduisent l'anxiété. Les messages marketing mettent désormais l'accent sur des solutions adaptées à l'âge, allant des pompes à pression négative à faible encombrement pour les adolescents aux découpes en mousse qui distribuent la pression chez les personnes âgées fragiles. Les acteurs qui segmentent leurs portefeuilles par étape de vie peuvent adapter leur marketing et leur formation clinique pour une pertinence maximale.

Par utilisateur final : les soins à domicile émergent comme un canal à forte vélocité

Les hôpitaux et les centres ambulatoires dominent encore avec 54,28 %, mais les plateformes de thérapie portables déplacent des volumes significatifs vers les soins à domicile. Les soins à domicile se développeront à un TCAC de 10,54 %, portés par les politiques Medicare qui remboursent les pompes à pression négative utilisées en dehors des établissements institutionnels. Le système PICO de Smith & Nephew illustre la miniaturisation des dispositifs et la facilité d'utilisation, aidant les hôpitaux à réduire les journées d'hospitalisation tout en maintenant l'intensité thérapeutique. Les établissements de soins de longue durée restent sensibles aux prix et s'appuient fortement sur les pansements en mousse prophylactiques, mais le financement lié à la qualité encourage l'adoption progressive des technologies à capteurs.

Les hôpitaux font face à des paiements par groupe homogène de malades plus serrés, les poussant à sortir les patients plus tôt. Par conséquent, les fabricants créent des gammes de produits qui se transfèrent de manière transparente du service hospitalier au domicile, préservant la continuité des soins. Les programmes de formation pour les infirmières visiteuses et les soignants deviennent des facteurs de différenciation, soutenant l'observance et les résultats. Le marché de la gestion avancée des plaies récompense donc les entreprises qui maîtrisent la coordination entre les différents contextes de soins.

Par canal de distribution : le commerce numérique redéfinit l'accès

Les achats directs des hôpitaux représentent 61,57 % de la valeur mondiale, ancrés par des organisations d'achats groupés qui obtiennent des remises sur les grands volumes. Le commerce électronique, le plus petit canal aujourd'hui, prospérera à un TCAC de 10,68 % à mesure que les patients atteints de plaies chroniques recommandent des fournitures via des plateformes d'abonnement intégrées aux portails de télésanté. Les entreprises font face à des conflits de canaux car les ventes en ligne exposent les prix et érodent les marges des distributeurs. Néanmoins, les vitrines numériques élargissent la portée vers les utilisateurs ruraux et permettent la collecte de données sur les habitudes de consommation.

Les pharmacies de détail et les magasins de fournitures médicales s'adressent aux clients de passage et aux petites cliniques, offrant une disponibilité immédiate à des marges modérées. Les dispositifs avancés nécessitant une ordonnance restent liés aux environnements professionnels, mais les mousses et alginates en vente libre garnissent les rayons aux côtés des articles de premiers secours. Les stratégies omnicanales qui combinent les contrats institutionnels avec la commodité pour les consommateurs sous-tendent l'avantage concurrentiel. Les fournisseurs qui investissent dans la logistique et le marketing numérique s'assurent des avantages de premier entrant avant que la prochaine vague de pénétration en ligne ne déferle sur le marché de la gestion avancée des plaies.

Analyse géographique

L'Amérique du Nord a contribué à 36,41 % des revenus de 2025, soutenue par une large couverture d'assurance, une densité élevée de cliniciens spécialisés et une adoption étendue de la thérapie par pression négative. Les modèles de paiement groupé récompensent les interventions qui réduisent les réadmissions, rendant les produits biologiques haut de gamme et les pansements connectés financièrement attractifs. Les voies réglementaires sont bien définies, permettant des introductions de produits agiles. Les hôpitaux s'appuient sur des centres de traitement des plaies intégrés pour standardiser les protocoles et surveiller les résultats.

L'Europe affiche une croissance plus lente mais régulière, les systèmes de santé publics négociant des plafonds de prix agressifs. L'Institut national pour l'excellence en santé et en soins continue de publier des évaluations technologiques, et ses recommandations informent les formulaires hospitaliers dans toute la région. Le cadre de tarification lié aux preuves de l'Irlande resserre les dépenses mais garantit l'accès des patients aux innovations validées. Le plasma froid et d'autres modalités nouvelles attendent des preuves locales supplémentaires avant une inclusion généralisée, modérant l'accélération à court terme.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC de 8,04 % jusqu'en 2031, dynamisé par une prévalence du diabète urbain dépassant 14 % en Chine et en Inde. Les constructions d'hôpitaux public-privé et l'harmonisation réglementaire raccourcissent les délais d'approbation des dispositifs. Le Japon et la Corée du Sud adoptent des solutions haut de gamme face au vieillissement de leurs populations, bien que les plafonds de remboursement freinent l'escalade des volumes. Les fabricants multinationaux s'associent à des distributeurs locaux pour naviguer dans les mécanismes de contrôle des prix et les cycles d'appels d'offres régionaux. Malgré l'hétérogénéité, l'ampleur des besoins non satisfaits positionne l'Asie-Pacifique comme le principal moteur d'expansion au sein du marché de la gestion avancée des plaies.

Le Moyen-Orient et l'Afrique progressent à partir d'une base faible. Les taux élevés de diabète dans les États du Conseil de coopération du Golfe soutiennent la demande, mais les paiements à la charge des patients limitent encore l'adoption des produits biologiques à coût élevé. L'Afrique du Sud ancre l'élan en Afrique subsaharienne avec une pénétration croissante de l'assurance privée. Les contraintes de la chaîne d'approvisionnement et les lacunes en matière de main-d'œuvre tempèrent les progrès régionaux plus larges.

L'Amérique du Sud est menée par le Brésil et l'Argentine, où les hôpitaux privés valorisent les thérapies haut de gamme pour les brûlures et les plaies chirurgicales. La volatilité des devises et les cycles économiques influencent le pouvoir d'achat, mais des investissements ciblés dans les centres tertiaires maintiennent un modeste pipeline de commandes de dispositifs. Une adoption plus large attend un alignement plus profond des remboursements et une infrastructure de formation des cliniciens.

Paysage réglementaire

La réglementation relative aux soins avancés des plaies couvre les dispositifs médicaux (pansements, systèmes de thérapie par pression négative et dispositifs de stimulation) ainsi que les produits à base de substances limites. Comme les produits comportent des revendications antimicrobiennes ou bio-ingénierées, les exigences de classification et de preuve se durcissent. Aux États-Unis, la surveillance de la FDA au titre des règles relatives aux dispositifs (y compris les classifications liées aux plaies au titre du 21 CFR Part 878) est en cours de refonte par la règle proposée de novembre 2023 visant à reclasser certains pansements et solutions de lavage antimicrobiens des plaies dans des classes de dispositifs à risque plus élevé, ce qui crée une incertitude de planification pour les portefeuilles antimicrobiens jusqu'à la publication d'une décision finale.

En Europe, le règlement (UE) 2017/745 (MDR) continue de renforcer les exigences en matière de preuves cliniques et les obligations de surveillance après commercialisation. La Commission européenne a fait progresser des propositions de simplification telles que COM(2025)1023 (décembre 2025) afin de réduire la charge administrative dans des domaines tels que l'étiquetage et les instructions d'utilisation pour certaines configurations de dispositifs. Les normes évoluent également en matière de revendications de performance : le CEN a publié la norme EN 17854:2024 relative aux méthodes d'essai des pansements antimicrobiens, tandis que la norme EN 13726 a été mise à jour (y compris SIST EN 13726:2024) pour l'évaluation en laboratoire des attributs de performance des pansements tels que l'absorption et la transmission de la vapeur d'humidité. Ces mises à jour influencent les dossiers de vérification utilisés pour les appels d'offres et les examens des organismes notifiés.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matières premières (mousses, hydrocolloïdes, alginates, silicones, agents antimicrobiens et intrants biologiques) jusqu'à la transformation, l'enduction ou l'imprégnation, l'emballage stérile et la validation, puis vers des canaux institutionnels dominés par les achats hospitaliers directs et la contractualisation en groupe ou dans le cadre de contrats-cadres. Parallèlement, la distribution spécialisée et en ligne se développe pour le réapprovisionnement des plaies chroniques. La capacité de stérilisation et l'accès à des méthodes d'essai validées restent des contraintes centrales à mesure que les portefeuilles évoluent vers des produits antimicrobiens et dotés de capteurs à plus haute performance, ce qui relève les exigences en matière de systèmes qualité, de traçabilité et de surveillance après commercialisation.

Les fabricants et distributeurs renforcent leur résilience grâce à une capacité régionale et une logistique redondante. En juin 2026, Molnlycke Health Care a annoncé un investissement de 40 millions d'EUR répartis entre Mikkeli (Finlande) et Oldham (Royaume-Uni) afin d'augmenter la production de soins des plaies d'environ 100 millions d'unités par an et de doubler la capacité de stérilisation. Cela devrait réduire les délais de livraison et soutenir la demande liée aux appels d'offres à grande échelle. Le risque de distribution reste également visible : un incendie survenu le 11 juin 2026 dans les opérations de distribution de Medline Industries à Tracy, en Californie, a nécessité un réacheminement via des réseaux de contingence, illustrant pourquoi les fournisseurs s'appuient sur des hubs redondants et des voies de distribution multiples. Les distributeurs et plateformes de niche continuent de consolider l'approvisionnement multimarque et le soutien au remboursement pour les cliniques et les prestataires de soins à domicile.

Paysage concurrentiel

Les cinq premiers fournisseurs comprennent Smith & Nephew, Mölnlycke, ConvaTec, Coloplast et Solventum, conférant au secteur un profil de concentration modéré. L'étendue du portefeuille couvrant les pansements, les dispositifs et les produits biologiques garantit le statut de fournisseur préféré dans le cadre des appels d'offres groupés. L'acquisition par Mölnlycke d'un spécialiste du nettoyage des plaies en mars 2025 a renforcé l'intégration verticale, ajoutant une capacité de prétraitement à sa gamme de pansements. Smith & Nephew s'appuie sur les plateformes RENASYS et PICO ainsi que sur l'analyse LEAF pour verrouiller des contrats hospitaliers pluriannuels, et la croissance à deux chiffres des dispositifs en 2024 a démontré l'efficacité de la stratégie.

Les innovateurs de niche attaquent les espaces blancs dans les pansements à capteurs et les matrices en peau de poisson. L'accord de Coloplast pour acquérir Kerecis a étendu son empreinte biologique à 130 pays supplémentaires et diversifié les revenus au-delà des soins de continence. Les capacités numériques émergent comme un facteur décisif ; les fournisseurs intégrant des logiciels d'imagerie et des tableaux de bord de surveillance à distance améliorent la fidélisation dans le cadre des achats basés sur la valeur. Les segments de mousse et de gaze de base font face à l'empiètement des marques distributeurs qui comprime les marges, poussant les marques établies à mettre l'accent sur les gammes premium étayées par des preuves.

La distribution omnicanale influence désormais les négociations tarifaires. Le commerce électronique expose les prix standard et érode le levier des distributeurs, tandis que les systèmes hospitaliers exigent des offres de services, notamment la formation du personnel et l'optimisation des stocks. Les entreprises capables d'orchestrer les points de contact institutionnels, de détail et en ligne gagnent en flexibilité stratégique. À mesure que la réglementation progresse et que les modèles de payeurs évoluent, la différenciation concurrentielle reposera de plus en plus sur des résultats prouvés par les données et l'engagement numérique plutôt que sur le simple nombre de produits au sein du marché de la gestion avancée des plaies.

Leaders du secteur de la gestion avancée des plaies

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Mölnlycke Health Care AB

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les preuves, les flux de travail numériques et la fabrication à grande échelle se rejoignent, notamment dans les parcours de soins à domicile et les écosystèmes de mousses haut de gamme et de thérapie par pression négative qui réduisent la charge liée aux changements de pansements et soutiennent les modèles de sortie vers le domicile. La modernisation réglementaire constitue également un catalyseur opérationnel : la réglementation sur le système de management de la qualité de la FDA (QMSR) est entrée en vigueur le 2 février 2026, alignant plus étroitement les attentes en matière de qualité sur les pratiques modernes de systèmes de management de la qualité et augmentant la prime accordée aux fournisseurs disposant de contrôles de conception matures, d'une gestion des réclamations et d'une traçabilité pour les portefeuilles connectés et antimicrobiens.

L'expansion des capacités et des attentes plus structurées en matière de preuves cliniques créent un espace vacant pour les fournisseurs capables de combiner une échelle de fabrication avec des revendications cliniques différenciées. Des investissements récents soutiennent cette orientation, notamment l'expansion de fabrication et de stérilisation de 40 millions d'EUR annoncée par Molnlycke Health Care en juin 2026 et l'investissement de 24 millions de GBP de Convatec en juillet 2026 pour agrandir son site de soins des plaies de Rhymney, dans le Pays de Galles du Sud (incluant une nouvelle ligne de production Hydrofiber), visant à sécuriser l'approvisionnement en pansements avancés à haut volume. Du côté des preuves, l'activité de mise à jour des lignes directrices provisoires de la FDA en juillet 2026 concernant le développement de produits pour plaies chroniques, ainsi que des propositions mettant l'accent sur l'évaluation numérique des plaies et la documentation photographique normalisée, indiquent une voie plus claire pour les pansements intelligents et les protocoles dotés de fonctions de surveillance. Cela favorise les fournisseurs capables de traduire la collecte de données en conditions réelles en critères d'évaluation prêts pour la soumission et en récits de résultats destinés aux payeurs.

Développements récents du secteur

- Mai 2026 : Smith+Nephew a lancé le système de thérapie par pression négative RENASYS EDGE lors de l'EWMA 2026, étoffant son offre de thérapie par pression négative portable en complément de ses plateformes établies. Ce déploiement vise une mise en place simplifiée et une continuité du traitement entre les milieux hospitalier et domestique, soutenant des parcours de soins groupés où les acheteurs privilégient des solutions intégrées de dispositifs et de pansements.

- Mai 2025 : Convatec a obtenu des approbations réglementaires pour ConvaNiox, une technologie de pansement multimodal générateur d'oxyde nitrique aux propriétés antimicrobiennes et antibiofilm, sur des marchés clés. Cette autorisation permet un accès plus large aux pansements antimicrobiens avancés et renforce la position concurrentielle de Convatec dans les portefeuilles de soins des plaies.

- Janvier 2024 : Coloplast a lancé Biatain Silicone Fit aux États-Unis pour la prévention des lésions de pression et la gestion des plaies, en s'appuyant sur sa technologie 3DFit. Ce déploiement a renforcé le positionnement de Coloplast dans les mousses prophylactiques et de gestion, alors que les hôpitaux et les établissements de soins de longue durée standardisent les protocoles de prévention pour réduire les complications évitables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus mondiaux générés par les produits de soins avancés des plaies et les systèmes thérapeutiques utilisés pour gérer les plaies aiguës et chroniques complexes dans des contextes cliniques et domestiques, où les produits sont sélectionnés pour le soutien à la cicatrisation, le contrôle des infections et la gestion des exsudats.

Exclusions du périmètre : les consommables de premiers secours de base tels que les compresses de gaze sèche, les rubans adhésifs et les tampons de coton ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par produit

- Pansements avancés

- Dispositifs et accessoires (par ex., thérapie par pression négative)

- Greffes et matrices

- Agents topiques

- Par type de plaie

- Plaies chirurgicales et traumatiques

- Ulcères du pied diabétique

- Escarres

- Ulcères veineux des membres inférieurs

- Brûlures et autres plaies complexes

- Par plateforme technologique

- Pansements passifs conventionnels

- Pansements antimicrobiens/à libération de médicaments

- Pansements à capteurs intelligents intégrés

- Substituts cutanés bio-ingéniés

- Systèmes de thérapie par pression négative

- Dispositifs de stimulation électrique et par ultrasons

- Autres

- Par groupe d'âge des patients

- Pédiatrique (0-17 ans)

- Adulte (18-64 ans)

- Gériatrique (65 ans et plus)

- Par utilisateur final

- Hôpitaux et centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Établissements de soins de longue durée et de réadaptation

- Par canal de distribution

- Approvisionnement direct des hôpitaux

- Commerces de détail et magasins spécialisés

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour maintenir les hypothèses liées à des signaux observables du secteur de la santé. Des sources publiques telles que l'Organisation mondiale de la santé, les bases de données des dispositifs de la FDA américaine, les Centers for Medicare and Medicaid Services, les statistiques de santé de l'OCDE et les publications des ministères nationaux de la santé ont été examinées afin de comprendre les indicateurs indirects de prévalence des plaies, les volumes de procédures et les évolutions des contextes de soins.

Nous avons également consulté des rapports annuels, des présentations aux investisseurs, des catalogues de produits et des communiqués de presse afin de cartographier le périmètre des produits, les circuits de distribution et l'orientation des prix pour les principaux types de thérapie. En outre, des abonnements payants agrégeant les données financières des entreprises, l'actualité et l'activité de brevets ont été utilisés pour accélérer les vérifications croisées concernant les lancements de produits et les changements de composition de portefeuille. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, de distributeurs, de cliniciens et d'équipes d'achat qui gèrent régulièrement l'achat et l'utilisation de produits de soins avancés des plaies. Comme il s'agit d'un marché mondial, nous avons veillé à couvrir aussi bien les systèmes de soins matures que ceux en développement, afin que les hypothèses d'adoption, par exemple l'utilisation de la thérapie par pression négative et le passage à des pansements avancés, puissent être vérifiées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 14 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les signaux d'incidence des plaies et les volumes de procédures sont traduits en un bassin de demande traitable, qui est ensuite relié à la composition des produits et à l'utilisation thérapeutique typique selon le contexte de soins. Les totaux sont corroborés par des vérifications ascendantes sélectives, telles que des échantillonnages de prix unitaire multipliés par les volumes estimés pour les principales catégories de pansements, ainsi que des vérifications de canal sur le débit des distributeurs, afin que le chiffre final reste réaliste.

Les intrants utilisés dans le modèle comprennent des indicateurs de charge des plaies chroniques, tels que les tendances relatives au diabète et au vieillissement de la population, les volumes chirurgicaux en hospitalisation et en ambulatoire, les taux d'adoption de la thérapie par pression négative et d'autres modalités avancées, l'évolution de la composition entre pansements standards et avancés, ainsi que l'évolution du prix de vente moyen par grands groupes de produits. Lorsque la visibilité ascendante était fragmentaire dans les pays plus petits, nous avons comblé les lacunes en utilisant des taux d'utilisation de référence provenant de marchés comparables, puis ajusté ces données à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour d'un scénario de base reflétant l'adoption clinique attendue, l'orientation du remboursement et le comportement d'achat hospitalier, suivie de vérifications de cohérence par rapport à la tendance implicite des dépenses par patient. Les hypothèses sont maintenues suffisamment simples pour être reproduites, et chaque variable majeure est mise à jour lorsqu'un signal externe clair évolue.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant la consommation implicite par plaie traitée, les schémas d'achat par hôpital et l'orientation de croissance régionale par rapport à des indicateurs d'activité de santé indépendants. Lorsque le modèle indique des variations brusques, nous revérifions les moteurs et examinons les pays atypiques ou les lignes de produits spécifiques avant validation finale.

Nous effectuons des revues internes en plusieurs étapes où les hypothèses, les calculs et les transitions année après année sont vérifiés pour leur cohérence logique et mathématique. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements de remboursement, des lancements majeurs de produits ou des perturbations de l'approvisionnement. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Dimensionnement du marché mondial de la gestion des soins avancés des plaies de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les soins avancés des plaies peuvent varier même lorsqu'elles semblent similaires, principalement parce que le périmètre de produits inclus et le point de vente comptabilisé ne sont pas les mêmes. Les différences résultent également de la manière dont les entreprises traitent les dispositifs thérapeutiques par rapport aux pansements consommables, et de la question de savoir si l'année de base est mise à jour avec les évolutions récentes de prix et de canaux.

L'écart principal provient du fait que les matériaux de premiers secours de base et les consommables de plaies vaguement définis sont ou non intégrés au total, alors que Mordor Intelligence ne comptabilise que les pansements avancés, les substituts bio-ingénierés, les gels à facteurs de croissance et les dispositifs thérapeutiques, puis suit la valeur à travers les signaux de sortie d'usine, d'appel d'offres et de facturation des distributeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,82 milliards d'USD (2025) | |

| Éditeur sectoriel A | 10,65 milliards d'USD (2024) | Utilise une année de base antérieure et un prisme de segmentation plus large susceptible de modifier les hypothèses de composition de produits, ce qui tend à réduire les totaux si l'adoption des dispositifs thérapeutiques et les prix récents ne sont pas pleinement reflétés. |

| Cabinet de conseil mondial B | 13,02 milliards d'USD (2026) | Part d'une année ultérieure et peut appliquer des hypothèses d'adoption différentes pour les dispositifs de thérapie des plaies et les soins actifs, ce qui peut faire varier le total de 2026 selon la manière dont l'intensité d'utilisation est modélisée à travers les contextes de soins. |

Sur l'ensemble des trois chiffres, la majeure partie de l'écart s'explique par le choix de l'année et par ce qui est considéré comme relevant véritablement des soins avancés par opposition aux fournitures de base adjacentes, suivi par la rapidité avec laquelle l'adoption des dispositifs et les prix sont actualisés. En maintenant les intrants liés à des signaux de demande observables, puis en les soumettant à des tests de résistance à l'aide de retours de canal et cliniques, l'estimation qui en résulte reste transparente et reproductible à des fins de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion avancée des plaies ?

Le marché s'élève à 13,44 milliards USD en 2026 et devrait atteindre 18,22 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les dispositifs et accessoires, en particulier les systèmes à pression négative, devraient progresser à un TCAC de 9,46 % jusqu'en 2031.

Pourquoi les soins à domicile sont-ils importants dans la gestion des plaies ?

Les incitations au remboursement et les technologies portables permettent de poursuivre la thérapie complexe des plaies à domicile, stimulant un TCAC de 10,54 % pour le segment.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 8,04 % grâce à la forte prévalence du diabète et à l'expansion des infrastructures de santé.

Comment les pansements intelligents transforment-ils la prestation des soins ?

Les pansements à capteurs intégrés transmettent des données en temps réel qui aident les cliniciens à intervenir précocement, réduisant les réadmissions et soutenant les programmes de télésurveillance.

Dernière mise à jour de la page le: