Taille et Part du Marché des Logiciels de Gestion de la Main-d'œuvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

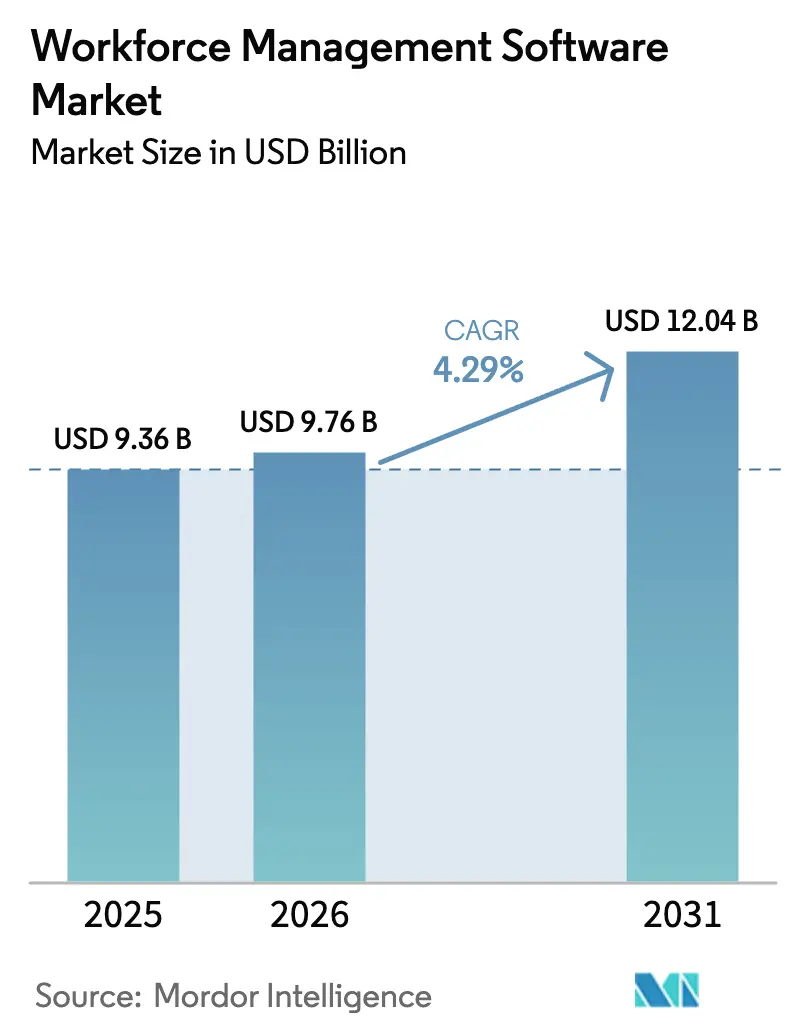

| Taille du Marché (2026) | 9.76 Milliards de dollars |

| Taille du Marché (2031) | 12.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

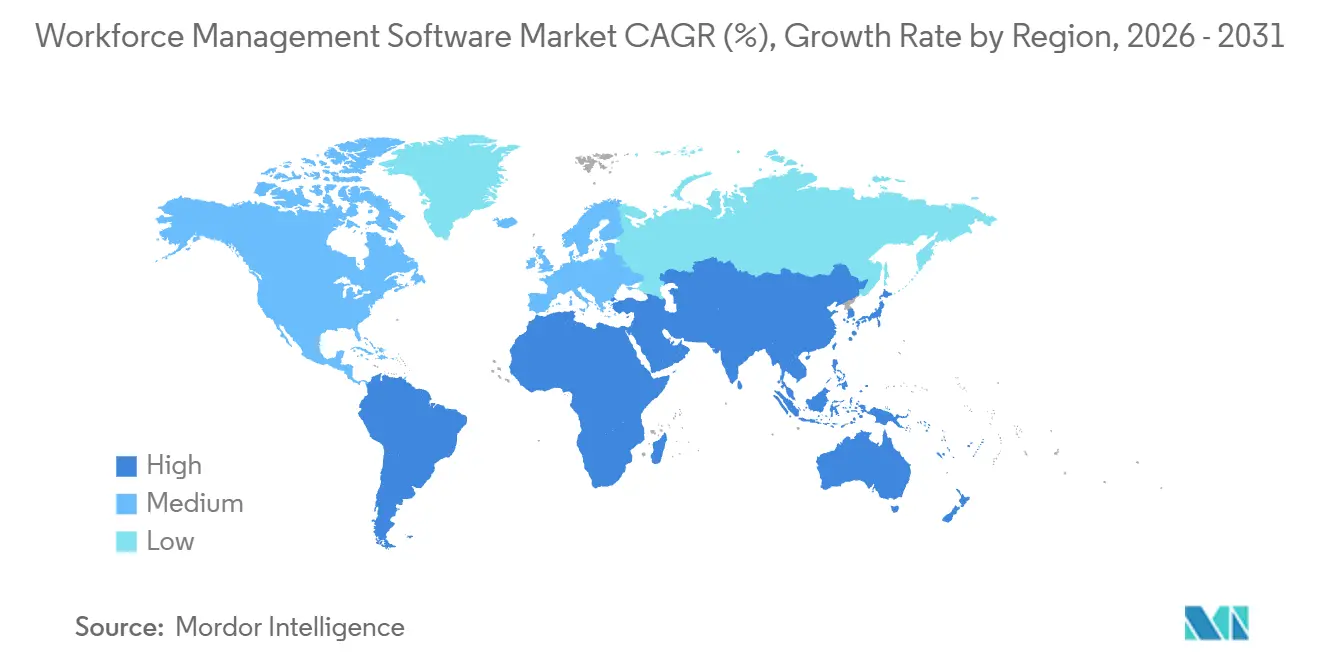

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Gestion de la Main-d'œuvre par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de la Main-d'œuvre devrait passer de 9,36 milliards USD en 2025 à 9,76 milliards USD en 2026 et atteindre 12,04 milliards USD d'ici 2031, avec un TCAC de 4,29 % sur la période 2026-2031. L'adoption des copilotes d'IA générative, des moteurs de calcul de la taxe sur les salaires en temps réel et des applications mobiles en priorité remodèle les opérations liées à la main-d'œuvre, transformant un outil autrefois réservé au back-office en une plateforme de conformité et de gestion des risques. Les fournisseurs intègrent des analyses prêtes pour l'audit afin de répondre à des réglementations telles que la Phase 3 du Single Touch Payroll australien et l'Article L1222-4 français, aidant les entreprises à éviter des pénalités financières.[1]Bureau australien des impôts, "Rapport de conformité 2024," ato.gov.au La migration vers le cloud s'accélère également à mesure que les organisations cherchent à éliminer les dépenses matérielles et à réduire les cycles de mise à niveau, les déploiements cloud représentant déjà 63,81 % du chiffre d'affaires global en 2025. Sur le plan régional, l'Amérique du Nord est en tête en termes de part de marché, mais la région Asie-Pacifique enregistre la croissance la plus rapide, bénéficiant de la pénétration de la gestion mobile de la main-d'œuvre dans le commerce de détail en Asie du Sud-Est et des initiatives de dotation en personnel de santé du Conseil de coopération du Golfe.

Principaux Enseignements du Rapport

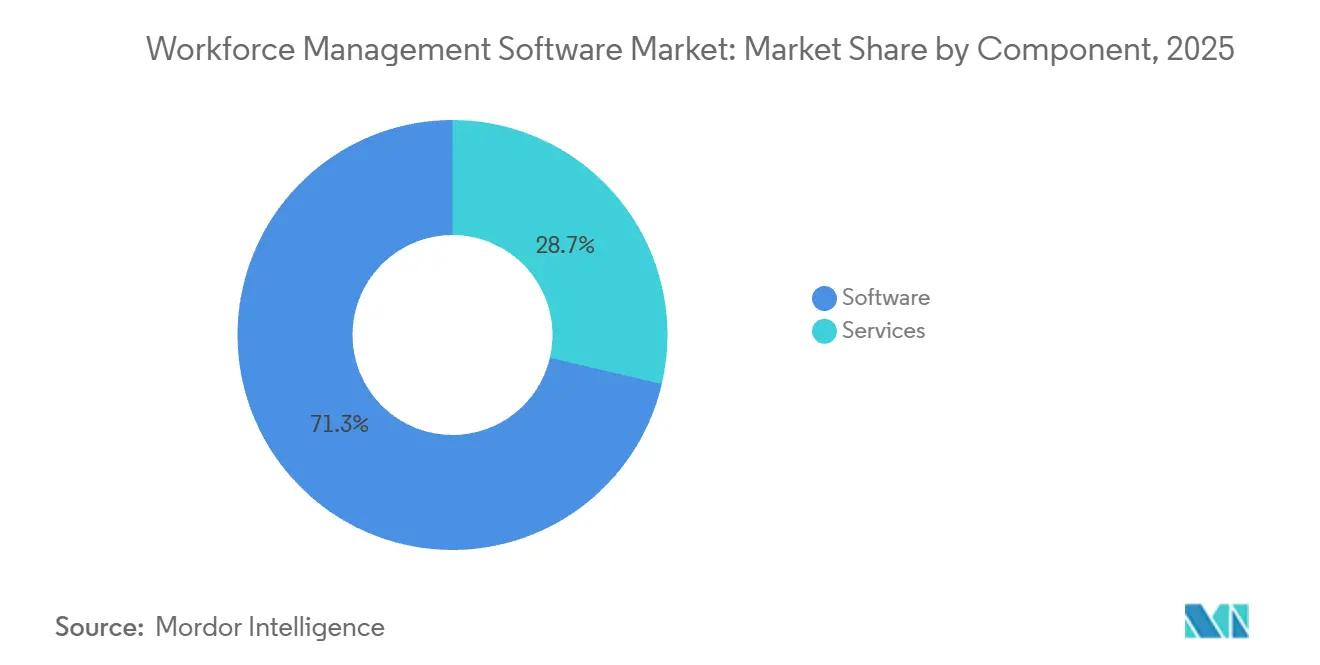

- Par composant, les logiciels ont conservé une part de chiffre d'affaires de 71,34 % en 2025 ; les services progressent à un TCAC de 5,61 % en raison d'une demande plus forte pour le support d'optimisation de l'IA.

- Par type de logiciel, la gestion des temps et des présences détenait 29,63 % du chiffre d'affaires en 2025 ; l'analytique de la main-d'œuvre devrait croître à un TCAC de 6,81 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 63,81 % de la part du marché des logiciels de gestion de la main-d'œuvre en 2025 et devrait se développer à un TCAC de 5,94 % jusqu'en 2031.

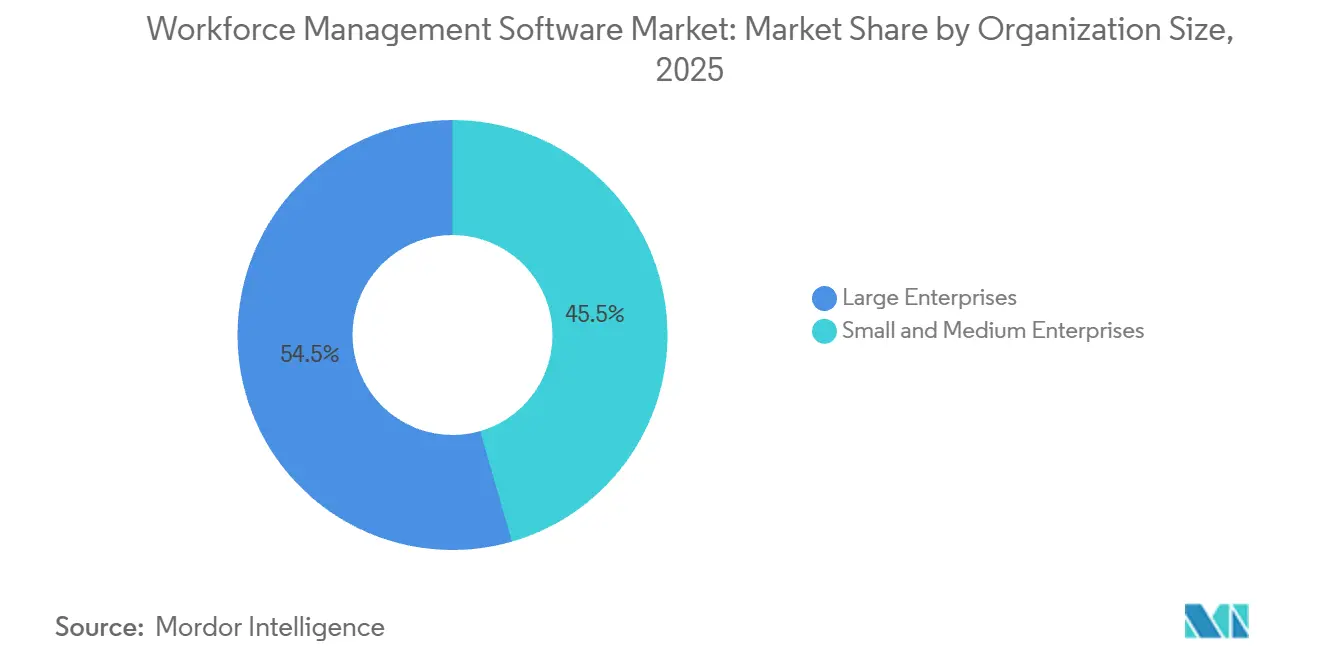

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 54,46 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises accélèrent leur adoption à un TCAC de 6,44 % jusqu'en 2031.

- Par secteur d'utilisation finale, la santé a affiché la trajectoire de croissance la plus élevée avec un TCAC de 5,46 %, tandis que les biens de consommation et le commerce de détail représentaient 18,73 % de la taille du marché des logiciels de gestion de la main-d'œuvre en 2025.

- Par géographie, l'Amérique du Nord était en tête avec 38,91 % de la taille du marché des logiciels de gestion de la main-d'œuvre en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 6,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Logiciels de Gestion de la Main-d'œuvre*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les Pilotes de Prévision de la Main-d'œuvre par IA Accélèrent l'Adoption dans les Industries Européennes à Travail Posté | +0.8% | Europe (Allemagne, France, Pays-Bas, pays nordiques) | Moyen terme (2-4 ans) |

| La Pénétration des Solutions de Gestion de la Main-d'œuvre Mobiles en Priorité dans les Chaînes de Commerce de Détail Multi-Sites en Asie du Sud-Est | +0.6% | Asie du Sud-Est (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie) | Court terme (≤ 2 ans) |

| Les Pénuries de Personnel de Santé dans le CCG Stimulent les Investissements dans les Solutions de Gestion de la Main-d'œuvre Basées sur le Cloud | +0.5% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar, Koweït) | Moyen terme (2-4 ans) |

| Les Obligations de Déclaration en Temps Réel de la Taxe sur les Salaires en Australie et en Nouvelle-Zélande | +0.7% | Australie et Nouvelle-Zélande | Court terme (≤ 2 ans) |

| La Biométrie des Temps et Présences pour Lutter contre la Fraude à la Paie dans les Centres Logistiques d'Amérique du Sud | +0.4% | Amérique du Sud (Brésil, Argentine, Chili, Colombie) | Moyen terme (2-4 ans) |

| Adoption des Copilotes d'IA Générative pour l'Optimisation de la Planification des Travailleurs de Première Ligne | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pilotes de Prévision de la Main-d'œuvre par IA Accélèrent l'Adoption dans les Industries Européennes à Travail Posté

Les fabricants et opérateurs logistiques européens utilisent des modèles d'apprentissage automatique qui intègrent des données de point de vente et météorologiques pour améliorer les prévisions horaires de main-d'œuvre de 15 à 20 % par rapport aux modèles statiques.[2]SAP SE, "Enquête sur la fabrication numérique 2024," sap.com La fonctionnalité Skills Intelligence de Workday associe les certifications aux exigences des postes, réduisant la dépendance aux agences d'intérim. Les dispositions de la Directive européenne sur le travail via des plateformes exigent une transparence algorithmique, poussant les fournisseurs à créer des pistes de planification auditables. L'enquête 2024 de Deloitte a révélé que 68 % des employeurs à travail posté en Allemagne, en France et aux Pays-Bas prévoient de piloter la prévision par IA d'ici fin 2025, contre 42 % en 2023. SAP et ATOSS répondent en proposant une planification prédictive conforme aux droits des comités d'entreprise. La pression concurrentielle l'emporte désormais sur les préoccupations de transparence, accélérant le déploiement des solutions.

La Pénétration des Solutions de Gestion de la Main-d'œuvre Mobiles en Priorité dans les Chaînes de Commerce de Détail Multi-Sites en Asie du Sud-Est

Les détaillants disposant de 50 à 500 magasins en Indonésie, en Thaïlande et au Vietnam abandonnent les systèmes de bureau au profit d'applications pour smartphones permettant aux responsables d'approuver les congés et de diffuser des appels en quelques minutes. Telkomsel a cité une croissance de 47 % des données mobiles d'entreprise en 2024, portée par les applications de gestion de la main-d'œuvre. Boston Consulting Group a rapporté que les délais de modification des plannings sont passés de 48 heures à moins de 4 heures chez les utilisateurs, améliorant la réactivité pendant le Ramadan et le Nouvel An lunaire. Le Cadre de l'économie numérique de l'ASEAN réduit les coûts de conformité transfrontaliers, tandis que 72 % des PDG régionaux classent la productivité de la main-d'œuvre comme la principale priorité opérationnelle. Deputy et Roubler localisent en Bahasa Indonesia et en thaï, s'intègrent aux fournisseurs de paie et proposent des prix inférieurs à ceux des fournisseurs historiques.

Les Pénuries de Personnel de Santé dans le CCG Stimulent les Investissements dans les Solutions de Gestion de la Main-d'œuvre Basées sur le Cloud

L'Arabie saoudite vise 3,5 lits d'hôpital pour 1 000 habitants d'ici 2030 ; cependant, l'offre de personnel est insuffisante, de sorte que les ministères imposent des plateformes de planification des infirmières capables de réaffecter dynamiquement les cliniciens. Le Future Health Index 2024 de Philips a révélé que 64 % des administrateurs d'hôpitaux saoudiens ont identifié les inefficacités de planification comme un facteur clé d'épuisement professionnel. Deloitte a projeté un déficit de 250 000 travailleurs dans le secteur de la santé du CCG d'ici 2030. Les outils pilotés par l'IA qui tiennent compte des compétences, de l'acuité et des règles de ratio créent désormais des plannings conformes en moins de 10 minutes. La région cloud Oracle ME d'Abu Dhabi en 2025 atténue les préoccupations de souveraineté des données, et UKG et Workday s'associent à des intégrateurs locaux pour exploiter un marché adressable de 200 à 300 millions USD.

Les Obligations de Déclaration en Temps Réel de la Taxe sur les Salaires en Australie et en Nouvelle-Zélande

La Phase 3 du Single Touch Payroll australien impose une déclaration en un jour des cotisations de retraite, exposant instantanément les erreurs. MYOB a constaté que 89 % des petites entreprises utilisant des pointeuses autonomes ont rencontré des incidents de conformité, contre 23 % pour celles utilisant des suites intégrées. Le Bureau australien des impôts a récupéré 1,2 milliard AUD (0,8 milliard USD) de passifs impayés lors des audits de 2024. Les mises à jour PAYE 2025 de la Nouvelle-Zélande reflètent ces règles, créant un corridor trans-tasmanien favorisant les fournisseurs opérant dans les deux pays. Le module Adaptive Planning de Workday prévoit désormais les provisions quotidiennes, améliorant la planification des réserves de trésorerie. Oracle et ADP ont ajouté des modules de dépôt automatique qui réduisent la dépendance aux bureaux tiers.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Gestion de la Main-d'œuvre*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'Intégration des Systèmes MES/ERP Hérités chez les Fabricants du Mittelstand Allemand | -0.5% | Allemagne, Europe centrale | Moyen terme (2-4 ans) |

| Les Règles de Résidence des Données en Chine Limitant les Déploiements de Logiciels de Gestion de la Main-d'œuvre SaaS Étrangers | -0.6% | Chine | Long terme (≥ 4 ans) |

| L'Infrastructure Haut Débit Non Fiable Freinant l'Adoption du Cloud en Afrique Subsaharienne | -0.3% | Afrique subsaharienne (hors Afrique du Sud) | Long terme (≥ 4 ans) |

| La Résistance des Syndicats Français à la Planification Algorithmique des Postes | -0.2% | France, Belgique, Luxembourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Intégration des Systèmes MES/ERP Hérités chez les Fabricants du Mittelstand Allemand

De nombreuses entreprises allemandes utilisent encore des systèmes Siemens SIMATIC ou SAP ECC des années 2000 qui manquent d'API modernes, entraînant des coûts d'intégration de 200 000 à 500 000 EUR (225 000 à 565 000 USD) et des délais de 12 à 18 mois.[2] L'enquête 2024 de SAP a noté que 62 % des fabricants de moins de 1 000 employés restent sur site. Rockwell Automation a rapporté que 47 % citaient la complexité d'intégration comme principal obstacle, devant le coût et la sécurité. La VDMA a constaté que les budgets informatiques du Mittelstand représentent en moyenne seulement 3,2 % du chiffre d'affaires, limitant les grands projets de transformation numérique. Les connecteurs préconfigurés aident, mais nécessitent souvent une personnalisation, ce qui maintient les transferts manuels de données et ralentit la migration vers le cloud.

Les Règles de Résidence des Données en Chine Limitant les Déploiements de Logiciels de Gestion de la Main-d'œuvre SaaS Étrangers

Les règles révisées de 2024 sur les transferts transfrontaliers de données obligent les employeurs à stocker les données de présence et de congés sur des serveurs continentaux, contraignant les multinationales à déployer des environnements distincts réservés à la Chine ou à sélectionner des fournisseurs nationaux. Les évaluations de sécurité pour les transferts durent 60 à 90 jours et coûtent entre 50 000 et 100 000 USD par an, augmentant le coût total de possession. Oracle, SAP et Workday exploitent désormais des centres de données en Chine, mais des lacunes fonctionnelles persistent car la formation de l'IA sur des données chinoises est restreinte. Les systèmes doubles augmentent les coûts de licence et entravent l'analytique mondiale, réduisant le potentiel de croissance du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Gestion de la Main-d'œuvre

Par Composant :

Les Services Progressent à Mesure que la Demande de Personnalisation de l'IA AugmenteLes logiciels représentaient 71,34 % du chiffre d'affaires en 2025, principalement portés par des abonnements pluriannuels regroupant des services de planification, de gestion des temps et des présences, et d'analytique. Les services, cependant, croissent 130 points de base plus vite à un TCAC de 5,61 % car les entreprises ont besoin d'experts externes pour affiner les fonctionnalités d'IA générative. PwC a constaté que 67 % des organisations déployant l'IA dans les RH avaient besoin de conseil pour établir des garde-fous et former le personnel. Les grands intégrateurs capitalisent sur cette lacune, générant entre 1 et 2 millions USD de services pour chaque 0,5 million USD de contrats logiciels. Les services gérés commandent désormais une prime de 20 %, permettant aux hôpitaux de taille moyenne d'externaliser la surveillance de la conformité.

La croissance des logiciels reste solide car les fournisseurs offrent des remises de 10 à 15 % sur les contrats de trois ans, stabilisant les revenus récurrents annuels. La taille du marché des logiciels de gestion de la main-d'œuvre pour les services est sur une trajectoire plus élevée à mesure que l'IA se répand au-delà des pilotes, garantissant que les pipelines de consultants restent pleins. Les fournisseurs couvrent le risque de résiliation en intégrant les services dans les discussions de renouvellement, fidélisant les clients dans des écosystèmes plus larges.

Par Type de Logiciel :

Les Modules d'Analytique Captent les Budgets à Mesure que l'Influence des DRHO CroîtLa gestion des temps et des présences représentait une part de 29,63 % en 2025, portée par les statuts de paie ; cependant, l'analytique a conduit à une croissance à un TCAC de 6,81 % jusqu'en 2031. McKinsey a estimé que les modèles prédictifs réduisent le turnover volontaire de 18 %, économisant entre 3 et 5 millions USD pour une entreprise de 1 000 employés. Comme 71 % des directeurs des ressources humaines rendent désormais compte directement aux PDG, la visibilité au niveau du conseil d'administration stimule les dépenses en analytique. Les logiciels de planification croissent approximativement au même rythme que le marché des logiciels de gestion de la main-d'œuvre, aidés par la reconnaissance de modèles par IA. Les outils de gestion de la fatigue sont adoptés de l'aviation vers les secteurs minier et des services publics, reflétant des mandats de sécurité plus larges.

La part du marché des logiciels de gestion de la main-d'œuvre pour l'analytique devrait augmenter à mesure que les tableaux de bord prédictifs deviennent un prérequis dans les présentations aux directeurs financiers. Les fournisseurs se différencient en intégrant des signaux externes, tels que la météo et les réseaux sociaux, dans des prévisions qui aident à justifier les budgets d'heures supplémentaires.

Par Mode de Déploiement :

La Domination du Cloud se Consolide Malgré les Préoccupations de SouverainetéLe déploiement cloud représentait 63,81 % du chiffre d'affaires en 2025 et se développe à un TCAC de 5,94 % car les entreprises évitent la dépréciation du matériel et les coûts de personnel de maintenance. Les solutions sur site restent viables pour la défense, la finance et les agences publiques en raison de lois strictes sur la souveraineté. Des approches hybrides émergent où les données de présence résident sur des serveurs locaux, tandis que la logique de planification reste dans le cloud ; cependant, les problèmes de latence entravent les rapports en temps réel. Microsoft Azure Stack HCI permet aux fournisseurs de proposer une expérience utilisateur similaire au cloud tout en respectant les exigences de résidence des données.

L'écart de taille du marché des logiciels de gestion de la main-d'œuvre entre les solutions cloud et sur site se creuse chaque année, les PME privilégiant des modèles d'abonnement simples plutôt que les coûts de possession sur cinq ans de 200 000 USD associés aux serveurs internes. Les fournisseurs promeuvent des mises à niveau « evergreen », garantissant que les clients utilisent toujours les dernières règles de conformité sans interruption de service perturbatrice.

Par Taille d'Organisation :

Les PME Adoptent la Tarification Échelonnée à Mesure que les Fournisseurs Démocratisent l'AccèsLes grandes entreprises détenaient 54,46 % des dépenses en 2025, mais les PME sont le moteur de croissance, avec un TCAC de 6,44 %. Le niveau freemium de Deputy pour jusqu'à cinq employés et un plan premium à 4,50 USD par utilisateur illustre les faibles barrières à l'entrée. 7shifts a rapporté que 68 % de ses inscriptions en 2024 comptaient moins de 50 membres du personnel, contre 52 % deux ans auparavant. L'inflation salariale moyenne de 5 % motive même les petits détaillants de 20 employés à automatiser la planification.

Les attentes en matière de fonctionnalités divergent : les grandes entreprises exigent des contrôles basés sur les rôles et l'intégration Okta, tandis que les micro-entreprises privilégient une configuration mobile en moins d'une heure. Le marché des logiciels de gestion de la main-d'œuvre continue de se fragmenter selon ces lignes, avec des suites horizontales au service des entreprises, tandis que les nouveaux entrants verticaux poursuivent des segments de niche.

Par Secteur d'Utilisation Finale :

La Santé Mène la Croissance à Mesure que les Crises de Personnel s'IntensifientLe commerce de détail et les biens de consommation ont conservé une part de 18,73 % en 2025, reflétant la présence de denses effectifs horaires et de pics saisonniers. La santé enregistre le TCAC le plus rapide à 5,46 %, alimenté par les pénuries d'infirmières. L'Association américaine des hôpitaux a identifié un déficit de 100 000 infirmières, entraînant le détournement de patients urgents dans 18 % des hôpitaux chaque mois. L'Advisory Board a constaté que 79 % des directeurs des soins infirmiers prévoient d'augmenter leurs budgets technologiques liés à la main-d'œuvre pour 2025.

Les établissements bancaires adoptent des solutions pour suivre les travailleurs hybrides, tandis que la fabrication nécessite un lien étroit avec les systèmes d'exécution pour aligner la main-d'œuvre et la production. Les opérateurs logistiques déploient des pointeuses biométriques pour lutter contre la fraude par substitution, entraînant une réduction de 5 à 8 % des coûts de main-d'œuvre, selon les données de la Banque interaméricaine de développement. Collectivement, l'énergie, les services publics et l'automobile représentent un quart du chiffre d'affaires, chacun régi par des règles uniques en matière de sécurité et de syndicats que les fournisseurs cloud personnalisent en packs de règles standardisés.

Analyse Géographique

Marché des Logiciels de Gestion de la Main-d'œuvre en Amérique du Nord

L'Amérique du Nord a représenté 38,91 % des revenus de 2025, portée par l'adoption précoce de la gestion du capital humain en nuage et par des lois strictes en matière de tenue de registres. La maturité du marché modère la croissance à un CAGR de 3,8 %, mais les cycles de remplacement stimulent les mises à niveau basées sur l'IA. Les entrées de délocalisation de proximité au Mexique, s'élevant à 36 milliards USD en 2024, stimulent la demande de solutions bilingues et la conformité en matière de participation aux bénéfices.[3]Ministère mexicain de l'Économie, "Rapport sur l'IDE 2024," gob.mx Les règles provinciales canadiennes en matière d'heures supplémentaires créent des niches pour les outils de suivi des absences spécifiques à chaque région.

Marché des Logiciels de Gestion de la Main-d'œuvre en Europe

L'Europe a contribué à hauteur d'environ 28 % et présente une dynamique contrastée. La loi britannique sur les droits du travail de 2024 accélère les conversions dans le secteur du commerce de détail, tandis que les approbations des comités d'entreprise en Allemagne ralentissent les déploiements de solutions complètes. L'Europe du Sud dépasse les moyennes continentales avec un CAGR de 5,2 % grâce à la reprise du tourisme. Les pays nordiques, avec leurs politiques de congés généreuses, nécessitent des modules sophistiqués de gestion des absences que les suites mondiales ont historiquement négligés.

Marché des Logiciels de Gestion de la Main-d'œuvre en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 6,17 %. Les 5,4 millions de travailleurs du secteur des services informatiques en Inde s'appuient sur des solutions combinant la facturation de projets et la conformité réglementaire propre à chaque État. Le déficit de main-d'œuvre projeté au Japon, estimé à 6,4 millions de personnes d'ici 2030, stimule le besoin de planification basée sur l'IA pour un personnel vieillissant. Le plafond de 52 heures en Corée du Sud impose un suivi précis du temps de travail, ce qui profite aux fournisseurs intégrés avec des horloges biométriques. L'Australie et la Nouvelle-Zélande bénéficient de vents favorables liés aux obligations fiscales sur les salaires, qui mettent en évidence les lacunes de conformité dans les environnements gérés par tableur.

Marché des Logiciels de Gestion de la Main-d'œuvre en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent environ 15 % des revenus, mais progressent à un CAGR de 5,5 à 6 %. Les sanctions plus sévères contre la fraude au Brésil stimulent l'adoption de solutions biométriques, tandis que les objectifs en matière de lits hospitaliers dans les pays du GCC créent une opportunité de 300 millions USD pour l'optimisation des plannings. L'adoption en Afrique subsaharienne se concentre en Afrique du Sud, au Kenya et au Nigeria, où les paiements par monnaie mobile contournent les limites de l'accès bancaire. La faiblesse du haut débit en dehors des capitales rend la conception hors ligne indispensable.

Paysage réglementaire

Le logiciel de gestion de la main-d'œuvre est façonné par un ensemble de règles de plus en plus strictes concernant la prise de décision automatisée, la transparence envers les travailleurs et l'auditabilité. Dans l'Union européenne, la loi sur l'IA de l'UE (règlement 2024/1689) classe certains usages de l'IA dans l'emploi et la gestion des travailleurs comme à haut risque, avec des obligations entrant en vigueur à partir d'août 2026 pour les fournisseurs et les déployeurs. Ces obligations incluent l'évaluation de conformité, la supervision humaine et les exigences d'information des travailleurs.

Dans le même temps, les États-Unis continuent de connaître une activité de surveillance et de clarification, notamment un avis de réglementation proposée du Département du Travail des États-Unis en avril 2026 concernant le statut d'employeur conjoint en vertu du Fair Labor Standards Act. Cela affecte à son tour la manière dont les employeurs documentent le temps, le contrôle des plannings et la répartition du travail entre sous-traitants et franchises. Au niveau des États et des villes, la gouvernance des outils de décision automatisée en matière d'emploi ajoute une couche de conformité supplémentaire que les fournisseurs de WFM reflètent de plus en plus par des contrôles de politique et des pistes d'audit. La loi locale 144 de la ville de New York continue de faire appliquer les exigences d'audit des biais et de transparence pour les outils de décision automatisée en matière d'emploi, tandis que le SB-7 de Californie (session 2025-2026) propose un avis écrit et des contrôles connexes pour les systèmes de décision automatisée utilisés dans les décisions d'emploi telles que la discipline ou le licenciement. Pris ensemble, ces développements renforcent la demande pour une logique de planification explicable, un accès basé sur les rôles et des rapports résistants à la falsification à travers les modules de temps, de présence et d'analytique.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les couches d'infrastructure et d'habilitation (hébergement cloud, gestion des identités et des accès, et contrôles de sécurité des données) qui soutiennent la prestation SaaS et les opérations prêtes pour l'audit. Les fournisseurs principaux de WFM développent ensuite la couche applicative (saisie du temps, planification, congés et analytique de la main-d'œuvre) et ajoutent de plus en plus l'orchestration de l'IA, des ensembles de règles de conformité, et des intégrations aux systèmes HCM/ERP, de paie et autres systèmes sectoriels. Les partenaires de mise en œuvre et les intégrateurs de systèmes configurent les heures supplémentaires, les primes, les contraintes syndicales et les congés statutaires locaux, se connectent aux dispositifs biométriques et mobiles, et gèrent le changement pour l'adoption sur le terrain.

En aval, la distribution s'effectue par des ventes directes aux entreprises pour les suites, une croissance axée sur le produit via des applications pour les PME, et des canaux verticaux pour les utilisateurs finaux réglementés tels que les organisations de santé et du secteur public. La consolidation et les acquisitions ciblées de capacités compriment certaines parties de la chaîne pour améliorer le délai de valorisation, comme l'illustrent l'acquisition de TOBA HR Solutions par ORTEC (juillet 2026) pour approfondir la prestation de WFM en santé en Belgique et au Luxembourg, et l'acquisition d'Aidora par Paylocity (juillet 2026) pour ajouter une automatisation de la conformité des congés native à l'IA. La cadence des produits devient également un lien plus étroit dans la chaîne, les fournisseurs livrant des mises à jour fréquentes en matière de conformité et d'IA, comme la version printemps 2026 de Legion Technologies et l'ajout par WorkJam d'une couche d'IA autonome visant à passer d'une planification statique à une prise de décision opérationnelle en temps réel.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Oracle, SAP, Workday, UKG et ADP, détiennent 45 à 50 % de part de marché, signalant une concentration modérée. Oracle et SAP intègrent la gestion de la main-d'œuvre pour renforcer la fidélisation à leur suite, tandis qu'UKG et Ceridian défendent leur profondeur via des fonctionnalités verticalisées.

L'IA générative reste le champ de bataille le plus acharné ; Workday a déposé 12 brevets de planification et UKG huit brevets de traitement du langage naturel en 2024. Les thèmes stratégiques comprennent l'acquisition de matériel biométrique, la construction de centres de données nationaux pour satisfaire les mandats de souveraineté, et le ciblage des micro-entreprises avec des offres groupées à 50 USD par mois.

Les acteurs verticaux émergents prospèrent. 7shifts s'impose sur le marché de la restauration, Deputy domine le secteur de l'hôtellerie, et Skedulo se spécialise dans les services sur le terrain. Les avantages technologiques reposent sur l'ingestion de données non structurées, de données météorologiques et de sentiment des réseaux sociaux pour affiner les prévisions de la demande. Le soutien du capital-investissement alimente la consolidation à mesure qu'UKG absorbe Workforce Software et que Ceridian s'aligne sur les intégrations Microsoft Copilot. Les grandes suites d'entreprise utilisent les modules de gestion de la main-d'œuvre comme têtes de pont pour vendre des ERP en complément, poussant les fournisseurs spécialisés à se différencier sur la convivialité et le délai de rentabilisation.

Leaders du Secteur des Logiciels de Gestion de la Main-d'œuvre

-

ActiveOps PLC

-

NICE Ltd.

-

Infor Group

-

Oracle Corporation

-

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Logiciels de Gestion de la Main-d'œuvre

- ActiveOps PLC

- NICE Ltd.

- Infor Group

- Oracle Corporation

- UKG Inc.

- SAP SE

- ADP LLC

- Blue Yonder Group, Inc. (Panasonic)

- IBM Corporation

- Workday Inc.

- Reflexis Systems Inc. (Zebra)

- SISQUAL Workforce Management, Lda

- ServiceMax Inc.

- Atoss Software AG

- Mitrefinch Ltd (Advanced)

- Deputy Group Pty Ltd

- 7shifts Employee Scheduling Software Inc.

- Sage Group plc

- Roubler Australia Pty Ltd

- tamigo ApS

- Verint Systems Inc.

- ClickSoftware (Salesforce Field Service)

- Ceridian HCM Holding Inc.

- Humanity (TCP Software)

Lire l'analyse des entreprises du Marché des Logiciels de Gestion de la Main-d'œuvre

Opportunités de marché et perspectives d'avenir

Une opportunité immédiate consiste à étendre le WFM au-delà de la planification et de la saisie du temps vers une exécution de la main-d'œuvre gouvernée par l'IA qui coordonne les personnes, les tâches et les agents IA avec un contrôle et une responsabilité plus clairs. NICE a lancé une Workforce Empowerment Suite (juin 2026) pour gérer et gouverner des effectifs hybrides comprenant à la fois des employés humains et des agents IA, tandis qu'UKG a annoncé des améliorations d'orchestration agentique et de nouvelles capacités d'intelligence dans sa plateforme opérationnelle de main-d'œuvre (juin 2026). Ces initiatives créent un espace pour que les fournisseurs intègrent des flux de travail de supervision humaine, des garde-fous de politique et des pistes d'audit dans les consoles quotidiennes des managers, plutôt que de dépendre de couches de gouvernance RH ou informatique distinctes.

La modernisation motivée par la conformité génère également de la demande, les acheteurs visant des réductions mesurables de la charge administrative et de l'exposition à l'audit. Le marché est déjà orienté vers le SaaS, les déploiements cloud représentant 63,81 % des revenus en 2025, soutenant les programmes de modernisation de l'infrastructure et de standardisation des contrôles à travers les effectifs multi-pays. Les exigences réglementaires en matière de transparence et les obligations d'IA à haut risque dans les contextes d'emploi, y compris les obligations de la loi sur l'IA de l'UE à partir d'août 2026, renforcent les opportunités pour les fournisseurs et les partenaires de services capables de livrer une localisation par des ensembles de règles spécifiques à la juridiction, de fournir une explicabilité pour les décisions de planification algorithmique, et de connecter le WFM aux déclarations fiscales de paie et à la conformité des congés au sein d'un flux de travail unifié.

Développements récents du secteur sur le Marché des Logiciels de Gestion de la Main-d'œuvre

- Juillet 2026 : Paylocity a acquis Aidora pour ajouter des capacités de gestion des congés natives à l'IA à sa plateforme. L'accord renforce le traitement automatisé des processus de congés réglementés et réduit le travail manuel pour les RH et les managers, resserrant le flux de travail de bout en bout de Paylocity à travers le temps, les congés et la conformité.

- Juin 2026 : NICE a lancé la Workforce Empowerment Suite pour gérer, gouverner et soutenir les effectifs hybrides comprenant à la fois des employés humains et des agents IA. Cette version élargit le WFM de la prévision et de la planification vers la gouvernance et l'orchestration, relevant la barre en matière d'auditabilité, de contrôle et d'intégration inter-systèmes.

- Octobre 2025 : Workday a lancé Workday Illuminate, intégrant l'IA générative dans l'ensemble de sa suite et rapportant des réductions importantes du temps de création des plannings dans des contextes pilotes de santé. Cela a renforcé le déplacement concurrentiel vers les copilotes et les flux de travail en langage naturel comme différenciateur central du WFM plutôt qu'une fonctionnalité analytique complémentaire.

Marché des Logiciels de Gestion de la Main-d'œuvre Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les logiciels de gestion de la main-d'œuvre utilisés par les organisations pour planifier, programmer, suivre et optimiser le travail, y compris le temps et la présence, la planification, la gestion des congés et l'analytique de la main-d'œuvre, livrés via des déploiements cloud ou sur site.

Exclusions du périmètre : nous excluons les outils de paie uniquement qui n'ont pas de capacité indépendante de planification de la main-d'œuvre, de suivi du temps ou d'analytique du travail.

Aperçu de la segmentation

-

Par Composant

- Logiciels

- Services

-

Par Type de Logiciel

- Gestion des Temps et des Présences

- Planification de la Main-d'œuvre

- Analytique de la Main-d'œuvre

- Gestion des Absences et des Congés

- Gestion de la Fatigue et des Tâches

-

Par Mode de Déploiement

- Cloud

- Sur Site

-

Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

-

Par Secteur d'Utilisation Finale

- BFSI

- Biens de Consommation et Commerce de Détail

- Automobile

- Énergie et Services Publics

- Santé

- Fabrication

- Technologies de l'Information et Télécommunications

- Logistique et Transport

- Autres Secteurs d'Utilisation Finale

-

Par Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché et collecter des indicateurs d'entrée pouvant être vérifiés d'une année à l'autre. Nous nous sommes référés à des sources publiques telles que le Bureau of Labor Statistics des États-Unis, les statistiques du travail d'Eurostat, l'OCDE, les jeux de données de la Banque mondiale et les publications de l'OIT pour comprendre la structure de la main-d'œuvre, la pression salariale et l'intensité de l'emploi basé sur des quarts de travail.

Pour traduire ce contexte en signaux de demande logicielle, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs, les documents d'associations professionnelles et les orientations de conformité, ainsi que la couverture fiable de la presse technologique sur la gestion du temps, la planification et l'adoption des technologies RH. En parallèle, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des actualités et des données financières, pour combler les lacunes concernant les mix de revenus, l'orientation des prix d'abonnement et les changements de périmètre induits par les fusions-acquisitions. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques et jeux de données payants ont également été consultés pour la collecte de données, la vérification croisée et la clarification.

Entretiens primaires et enquêtes

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de logiciels, de partenaires de mise en œuvre et de conseil, et d'utilisateurs côté acheteur tels que les opérations RH, la planification de la main-d'œuvre et les équipes adjacentes à la paie. Comme il s'agit d'un marché mondial, les contributions ont été équilibrées entre les Amériques, l'EMEA et l'APAC pour tester les schémas d'adoption, les taux d'attachement des modules (par exemple, temps et présence plus planification), et les termes contractuels typiques.

Ces discussions nous ont aidés à confirmer ce qui est considéré comme un logiciel de gestion de la main-d'œuvre dans la pratique, à résoudre les chevauchements avec des suites HCM plus larges, et à calibrer les hypothèses sur le rythme de migration vers le cloud et les revenus de services liés à la mise en œuvre et au support.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante qui reconstitue les dépenses adressables en reliant la structure de la main-d'œuvre à l'utilisation probable de logiciels de WFM, puis en l'affinant grâce à des signaux de déploiement et d'adoption des modules. Pour maintenir des totaux réalistes, nous avons utilisé des approximations ascendantes sélectives comme vérifications croisées, notamment des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux et de partenaires, et une simple vérification de bon sens prix multiplié par base d'utilisateurs pour les tranches d'abonnement courantes.

Les principales données utilisées dans le modèle incluent la part des travailleurs par quart et horaires, la prévalence de la main-d'œuvre multi-sites, l'intensité de la conformité concernant la gestion du temps et les pauses, la pénétration du cloud dans les piles logicielles RH, et les taux d'attachement des services pour la mise en œuvre et le support. Lorsque des données manquaient pour des géographies plus petites ou des secteurs de niche, nous avons combler les lacunes en utilisant des indicateurs de substitution (tels que des mix de main-d'œuvre similaires et des niveaux d'adoption numérique) puis avons revalidé les résultats par des entretiens.

Pour la prévision, nous avons mené une analyse de scénarios afin que la croissance reste liée à des leviers observables, principalement la vitesse de migration vers le cloud, l'expansion des modules au-delà du temps et de la présence vers l'analytique, et la volatilité macroéconomique du travail. Les scénarios ont ensuite été alignés sur les attentes des experts, et la prévision finale a été fixée là où les hypothèses restaient cohérentes avec les comportements d'achat récents et les schémas de renouvellement.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à plusieurs signaux indépendants, et les écarts importants ont été signalés pour révision avant validation finale. Nous avons comparé les dépenses implicites par employé aux retours d'entretiens, examiné les tendances de mix de modules pour la cohérence interne, et effectué des vérifications de bon sens sur les devises et l'inflation afin que la croissance ne soit pas surestimée par le calendrier de conversion.

Avant publication, le modèle passe par un examen d'analyste en plusieurs étapes où les hypothèses, les sources et les calculs sont revérifiés, suivi de recontacts ciblés lorsqu'une anomalie ne peut pas être expliquée clairement. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de prix, des modifications réglementaires ou de grandes acquisitions. Juste avant la livraison, une passe finale est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des logiciels de gestion de la main-d'œuvre de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion de la main-d'œuvre ne correspondent souvent pas, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de l'étendue du périmètre, des lignes de revenus comptabilisées, et de la rapidité avec laquelle les anciennes hypothèses de prix et d'adoption sont actualisées.

Certains chiffres publiés intègrent des dépenses plus larges de gestion de la main-d'œuvre dans le total, y compris des revenus de plateformes HCM plus étendues ou des offres groupées adjacentes axées sur la paie, ce qui fait grimper le chiffre. Pour Mordor Intelligence, les outils de paie uniquement sont exclus sauf s'il existe une fonctionnalité indépendante de suivi du temps, de planification ou d'analytique du travail, et les services ne sont comptabilisés que lorsqu'ils sont liés à la mise en œuvre et au support du WFM.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,36 milliards USD (2025) | |

| Éditeur sectoriel A | 11,60 milliards USD (2025) | Regroupe souvent la gestion de la main-d'œuvre plus large avec les revenus de suites HCM étendues et des catégories adjacentes comme les plateformes RH générales, ce qui peut gonfler le total de la même année lorsque les limites des modules ne sont pas séparées. |

| Éditeur sectoriel B | 9,80 milliards USD (2025) | A tendance à inclure les revenus de suites intégrées de manière plus généreuse et applique des hypothèses de croissance plus rapides pour les prix et les migrations vers le cloud, ce qui peut relever l'estimation de l'année de base et accentuer la courbe. |

L'écart dans le tableau s'explique principalement par le contrôle du périmètre et la manière dont les revenus de suites sont traités, suivi de la façon dont les prix et la transition vers le cloud sont calendrisés. En liant l'estimation à des définitions de modules claires, à des indicateurs observables de travail et d'adoption, et à des vérifications de validation reproductibles, la taille finale du marché reste plus facile à réconcilier et à recalculer lorsque de nouvelles données arrivent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de gestion de la main-d'œuvre en 2026 ?

Le marché s'élève à 9,76 milliards USD en 2026 et devrait atteindre 12,04 milliards USD d'ici 2031.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

La région Asie-Pacifique devrait croître à un TCAC de 6,17 %, le plus rapide parmi toutes les régions, portée par l'adoption dans le commerce de détail en Asie du Sud-Est et les déploiements de gestion de la main-d'œuvre mobiles en priorité.

Quel mode de déploiement mène l'adoption ?

Le cloud représente 63,81 % du chiffre d'affaires 2025 et croît à un TCAC de 5,94 %, dépassant les installations sur site.

Pourquoi la santé est-elle le segment d'utilisation finale à la croissance la plus rapide ?

Les pénuries de personnel et les ratios réglementaires infirmières-patients poussent les hôpitaux à déployer des plateformes de planification pilotées par l'IA, entraînant un TCAC de 5,46 % jusqu'en 2031.

Quel rôle joue l'IA générative dans la gestion de la main-d'œuvre ?

Les copilotes d'IA générative réduisent le temps de création des plannings jusqu'à 70 %, interprètent les règles syndicales et génèrent des alertes de conformité, devenant le principal facteur de valeur cité par les responsables RH.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent environ 45 à 50 % de part de marché, conférant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: