Taille et part du marché européen des adhésifs et des mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

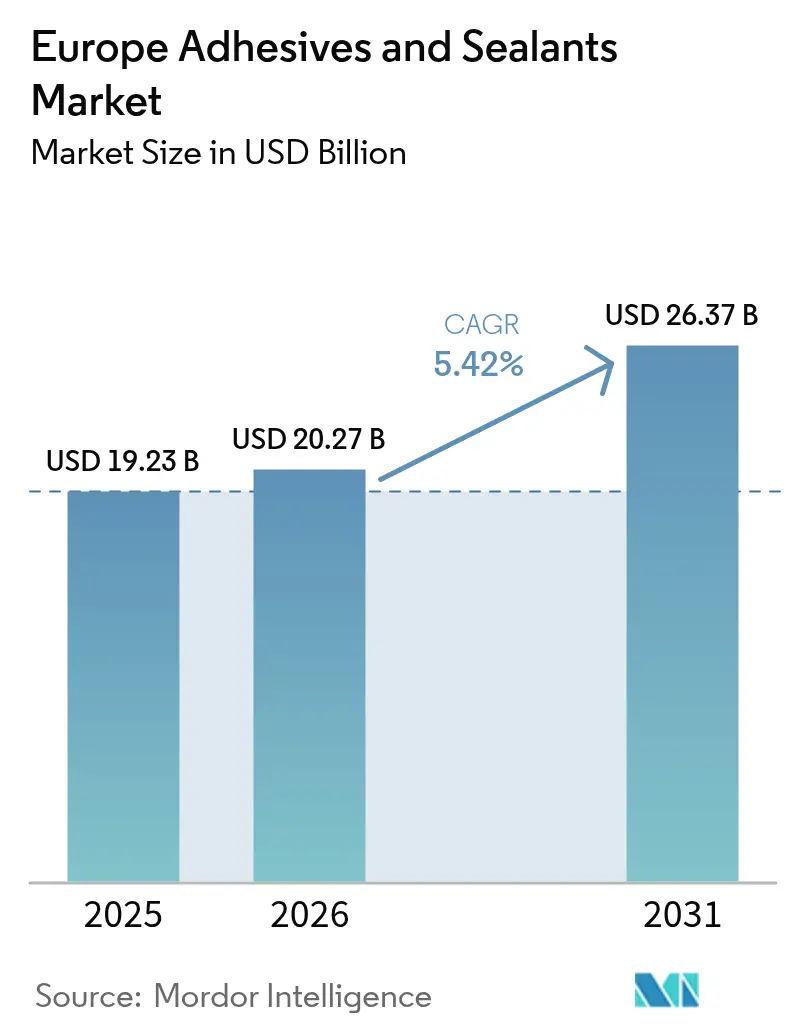

| Taille du marché de l'année de base (2025) | 19.23 Milliards de dollars |

| Taille du Marché (2026) | 20.27 Milliards de dollars |

| Taille du Marché (2031) | 26.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des adhésifs et des mastics par Mordor Intelligence

La taille du marché européen des adhésifs et des mastics en 2026 est estimée à 20,27 milliards USD, en progression par rapport à la valeur de 2025 de 19,23 milliards USD, avec des projections pour 2031 s'établissant à 26,37 milliards USD, soit une croissance à un CAGR de 5,42 % sur la période 2026-2031. Cette trajectoire reflète la capacité du secteur à naviguer dans le cadre des réglementations strictes du Pacte vert européen tout en tirant parti de la reprise de la construction, des mandats d'allègement des véhicules automobiles et de l'expansion des énergies renouvelables. Les systèmes à base d'eau gagnent du terrain à mesure que les limites de COV se resserrent, et les chimies à durcissement UV accélèrent les cadences de production dans les usines d'électronique et d'automobile. Les dépenses d'infrastructure allemandes soutiennent une demande stable, tandis que le développement des énergies renouvelables en Espagne la positionne comme l'acheteur à la croissance la plus rapide de la région pour les solutions de collage structurel. L'intensité concurrentielle reste modérée, les grands acteurs établis recentrant leurs portefeuilles sur les résines biosourcées et l'expansion des capacités par acquisitions pour préserver leurs marges face à la volatilité des prix des matières premières et aux coûts de réduction carbone.

Points clés du rapport

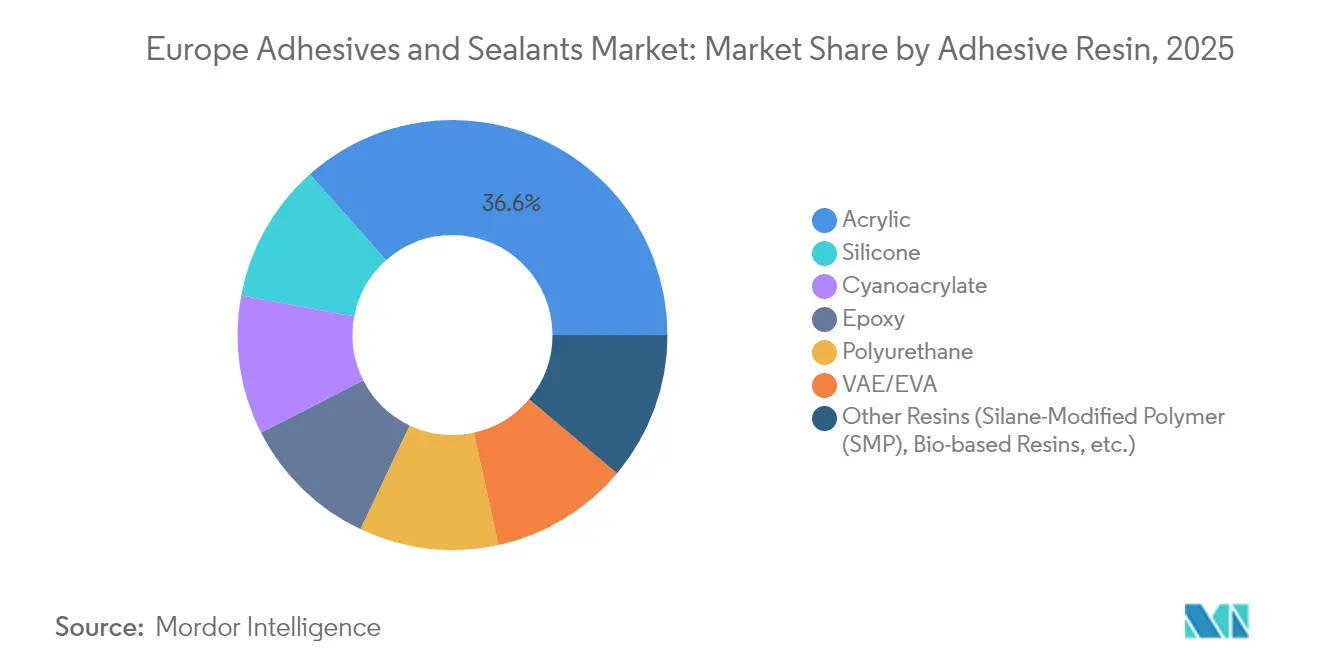

- Par résine adhésive, les acryliques ont capté 36,55 % de la part du marché européen des adhésifs et des mastics en 2025 ; les autres résines se développeront à un CAGR de 6,58 % sur la période 2026-2031.

- Par technologie, les plateformes à base d'eau ont représenté 42,70 % de la taille du marché européen des adhésifs et des mastics en 2025, tandis que les systèmes à durcissement UV devraient croître à un CAGR de 6,21 % jusqu'en 2031.

- Par résine de mastic, les produits à base de silicone ont dominé avec 32,10 % du chiffre d'affaires en 2025, tandis que les chimies hybrides et autres devraient progresser à un CAGR de 5,63 %.

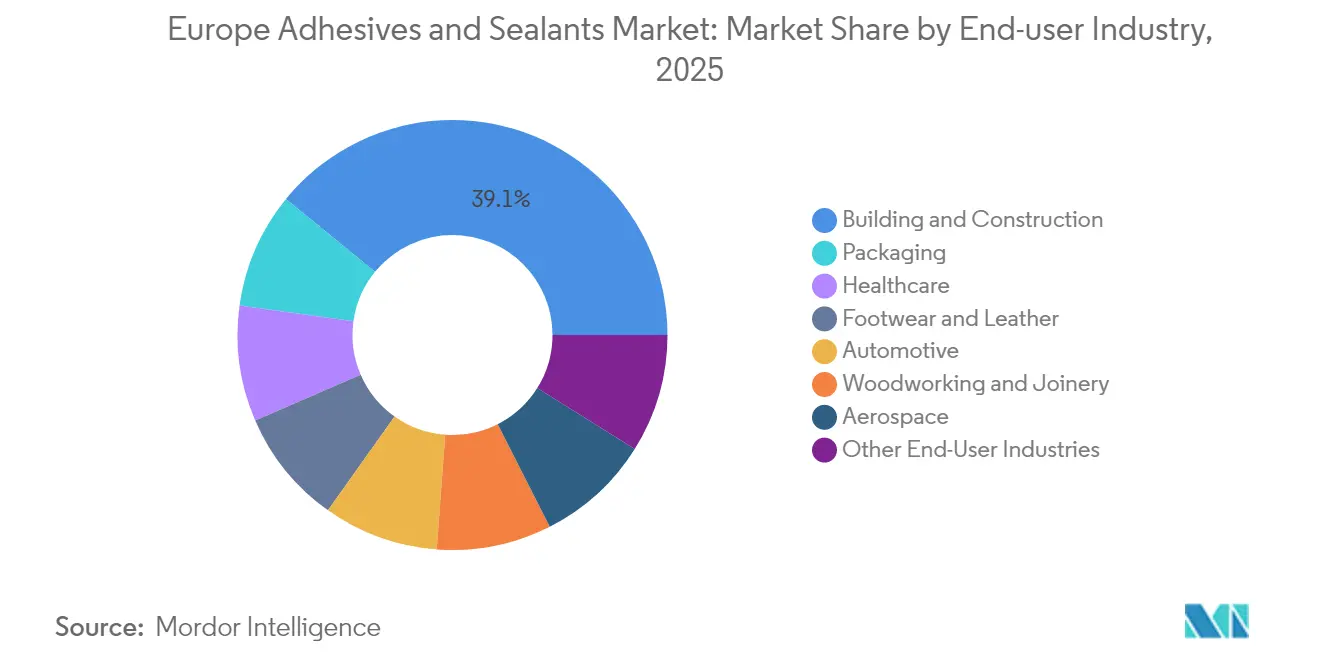

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 39,10 % de la part du marché européen des adhésifs et des mastics en 2025 ; les autres secteurs devraient enregistrer le CAGR le plus rapide de 5,96 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 21,95 % du chiffre d'affaires de 2025 ; l'Espagne devrait afficher un CAGR de 5,58 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des adhésifs et des mastics

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande liée à la rénovation résidentielle | +1.2% | Allemagne, France, pays nordiques | Moyen terme (2-4 ans) |

| Essor des volumes d'emballage liés au commerce électronique | +0.8% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Accélération de l'allègement dans l'industrie automobile | +1.0% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Marché du collage des pales d'éoliennes en forte croissance | +0.7% | Pays nordiques, Allemagne et Espagne | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire préfabriquée | +0.6% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée à la rénovation résidentielle

L'activité de rénovation en Europe prend de l'élan à mesure que les mandats d'efficacité énergétique et les changements de mode de vie post-pandémie stimulent les dépenses en isolation, revêtements de sol et remplacement de fenêtres. La Vague de rénovation de l'UE vise à doubler les taux de rénovation des bâtiments d'ici 2030, renforçant la demande de systèmes de collage continu qui éliminent les ponts thermiques. Le marché de la rénovation allemand, d'une valeur annuelle de 50 milliards EUR (environ 58,45 milliards USD), spécifie de plus en plus des produits biosourcés tels que le LOCTITE HB S ECO de Henkel, qui réduit le CO₂ incorporé de plus de 60 % par rapport aux équivalents d'origine fossile. Les fournisseurs nordiques sont pionniers dans les adhésifs appliqués en usine pour les panneaux de façade préfabriqués, permettant un assemblage rapide sur site tout en respectant les normes strictes de qualité de l'air intérieur. Cette dynamique de rénovation est appelée à soutenir la croissance des volumes du marché européen des adhésifs et des mastics jusqu'en 2028[1]Fraunhofer WKI, "Adhésifs dans la rénovation énergétiquement efficace des bâtiments," wki.fraunhofer.de.

Essor des volumes d'emballage liés au commerce électronique

La hausse des expéditions de colis incite les transformateurs à adopter des solutions de collage sans solvant à grande vitesse, compatibles avec les directives de recyclage du papier publiées par la FEICA. Les adhésifs pour emballages souples doivent concilier résistance de collage et désencrage tout en soutenant les conceptions mono-matériaux qui simplifient le recyclage dans le cadre de la Stratégie européenne sur les plastiques. L'Allemagne et les Pays-Bas modernisent leurs lignes automatisées qui exigent un contrôle précis de la viscosité et une prise rapide. Ces tendances soutiennent des gains progressifs pour le marché européen des adhésifs et des mastics, notamment dans les grades thermofusibles et à base d'eau conçus pour un débit rapide[2]FEICA, "Directives pour les adhésifs de recyclage du papier," feica.eu.

Accélération de l'allègement dans l'industrie automobile européenne

Les véhicules modernes incorporent plus de 120 mètres linéaires d'adhésif, contre environ 9 mètres en 2001, pour coller les structures acier-aluminium et renforcer les boîtiers de batteries. Le BETAMATE de DuPont a permis une réduction de poids de 30 % dans le taxi électrique TX5, tandis que les gammes thermiquement conductrices de Sika répondent aux besoins de gestion thermique des batteries. Les équipementiers allemands déploient des robots de distribution de précision pour atteindre les objectifs d'émissions de 2030, propulsant les volumes d'adhésifs structurels sur le marché européen des adhésifs et des mastics.

Marché du collage des pales d'éoliennes en forte croissance

Les pales composites de grande taille reposent sur des systèmes époxy et polyuréthane offrant une résistance à la fatigue sous charges cycliques. La recherche sur les composites à matrice acrylique promet des avantages en matière de recyclabilité, et des chimies démontables sont en cours de développement pour le démontage des pales en fin de vie. Le programme industriel vert de la Suède et les parcs éoliens côtiers espagnols amplifient la consommation de collage structurel sur le long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales croissantes | -0.9% | À l'échelle de l'UE, notamment en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -1.1% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Manque de compétences dans la main-d'œuvre spécialisée en distribution robotisée d'adhésifs | -0.8% | Allemagne, Italie, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales croissantes

Les restrictions REACH sur les diisocyanates, entrées en vigueur en août 2023, imposent la reformulation des systèmes polyuréthane ou une formation obligatoire des travailleurs, tandis que les plafonds d'émissions de formaldéhyde, effectifs en août 2026, entraînent un passage aux grades à très faibles émissions. L'ajout de 247 substances extrêmement préoccupantes (SVHC), dont l'octaméthyltrisiloxane, prolonge l'incertitude réglementaire. Les besoins d'investissement en matière de durabilité nécessitent des dépenses en capital annuelles supérieures de 70 % dans l'ensemble du secteur chimique européen, comprimant les marges tout en stimulant l'innovation à long terme dans les matières premières biosourcées.

Volatilité des prix des matières premières

Les pics d'électricité liés au gaz naturel depuis le conflit russo-ukrainien, conjugués aux perturbations d'approvisionnement, ont réduit les volumes de production chimique européens. Le passage de BASF à l'acrylate d'éthyle biosourcé s'accompagne d'une prime de prix que les clients doivent absorber. Les producteurs privilégient désormais la discipline des coûts et la rationalisation des capacités, ce qui pourrait freiner les perspectives d'expansion à court terme du marché européen des adhésifs et des mastics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine adhésive : les alternatives biosourcées défient la domination des acryliques

Les acryliques ont conservé une part de chiffre d'affaires de 36,55 % sur le marché européen des adhésifs et des mastics en 2025, grâce à leur polyvalence et leur adhérence à des substrats variés. Les autres résines, y compris les innovations biosourcées, devraient se développer à un CAGR de 6,58 % jusqu'en 2031, à mesure que les mandats de réduction carbone s'intensifient. La taille du marché européen des adhésifs et des mastics pour les grades biosourcés devrait s'élargir à mesure que l'acrylate d'éthyle renouvelable de BASF se déploie et que les thermofusibles à base de xylane démontrent une résistance au cisaillement par recouvrement de 30 MPa tout en restant réutilisables. Les cyanoacrylates gagnent du terrain dans la miniaturisation de l'électronique, et les formulateurs de polyuréthane développent des systèmes à durcissement humide qui contournent la formation aux diisocyanates. Les chimies silicone progressent dans les segments à haute température, tandis que le VAE/EVA conserve des niches axées sur les coûts.

Par technologie adhésive : l'innovation à durcissement UV dépasse le leadership des systèmes à base d'eau

Les plateformes à base d'eau ont représenté 42,70 % de la base de chiffre d'affaires de 2025, reflétant des lignes de production bien établies et une conformité aux plafonds de COV. Les systèmes à durcissement UV, cependant, afficheront un CAGR de 6,21 % jusqu'en 2031, à mesure que les usines d'assemblage recherchent un traitement à collage instantané. Les époxies UV noires de Panacol durcissent en couches plus épaisses, éliminant les zones d'ombre, et sont désormais spécifiées dans les joints de soulagement de contrainte des fils de moteurs de véhicules électriques.

Les thermofusibles réactifs combinent une prise rapide avec des liaisons finales solides, au service des lignes d'emballage à grande vitesse. La demande en phase solvant persiste dans l'aérospatiale, où un long temps ouvert est critique, mais des versions à plus haute teneur en solides aident à respecter les normes d'émissions de plus en plus strictes. Les mises à niveau des équipements vers les lampes LED-UV réduisent la consommation d'énergie et incitent davantage au changement de technologie sur le marché européen des adhésifs et des mastics.

Par résine de mastic : la polyvalence du silicone soutient le leadership du marché

Les grades silicone ont représenté 32,10 % du chiffre d'affaires de 2025 grâce à leur durabilité dans les joints de façade et le vitrage automobile. Les mastics hybrides à base de polymère modifié silane devraient enregistrer un CAGR de 5,63 %, combinant la résistance aux intempéries du silicone avec l'adhérence du polyuréthane. Le secteur médical adopte les rubans SILPURAN de Wacker pour un retrait atraumatique, tandis que les chantiers de construction exigent des produits SMP à faible module compatibles avec les substrats humides. Les mastics polyuréthane ajustent les niveaux d'isocyanate pour respecter les seuils de formation, et les époxies satisfont aux exigences des revêtements de sol résistants aux produits chimiques. La recherche et le développement en cours sur les polyols renouvelables et les agents de durcissement sans fumée facilitent la transition vers des offres à plus faible empreinte carbone au sein du marché européen des adhésifs et des mastics.

Par secteur d'utilisation finale : la diversification vers les énergies renouvelables défie la domination de la construction

Le bâtiment et la construction ont fourni 39,10 % du chiffre d'affaires en 2025, les incitations à la rénovation et les codes d'efficacité énergétique ayant soutenu l'utilisation des adhésifs dans l'isolation et les revêtements de sol. Les énergies renouvelables et l'électronique surpasseront les autres secteurs avec un CAGR de 5,96 %, élargissant la taille du marché européen des adhésifs et des mastics pour les adhésifs structurels spéciaux dans les pales d'éoliennes et les pâtes thermiquement conductrices pour les batteries de véhicules électriques. L'allègement automobile se poursuit, le collage structurel remplaçant les points de soudure, et l'aérospatiale se redresse à mesure que les renouvellements de flottes progressent. Les formulateurs d'emballages développent des capacités de stratification sans solvant, tandis que les acquisitions dans le secteur de la santé par H.B. Fuller élargissent les solutions de fermeture de plaies dans le but de compenser l'exposition cyclique à la construction.

Analyse géographique

Le poids de l'Allemagne dans le chiffre d'affaires de 21,95 % en 2025 découle de plans d'infrastructure de 500 milliards EUR qui maintiennent une base de demande en mastics de construction. Le secteur automobile du pays, bien que confronté aux vents contraires de la transition vers les véhicules électriques, continue d'investir dans des robots de collage qui améliorent la précision et réduisent les projections de soudure. La taille du marché européen des adhésifs et des mastics associée à l'Allemagne est soutenue par des réseaux de fournisseurs solides et des pôles de recherche et développement autour de Cologne et Düsseldorf.

L'Espagne devrait afficher un CAGR de 5,58 % à mesure que les usines de composants d'éoliennes en Galice et à Valence augmentent leurs capacités pour atteindre les objectifs renouvelables de l'UE. Les programmes de modernisation de la construction intégrant des ossatures en bois modulaires stimulent également la consommation d'adhésifs polyuréthane à durcissement humide.

Le Royaume-Uni maintient des niches résilientes dans la toiture et les composites spéciaux, aidé par l'acquisition de Cromar Building Products par Sika. La France s'appuie sur des subventions à la rénovation et une politique industrielle en faveur de la chimie durable, mais les tarifs élevés de l'électricité tempèrent la croissance. L'Italie progresse grâce aux rénovations de façades soutenues par des primes.

Les projets financés par les fonds de cohésion d'Europe de l'Est renforcent la demande en Pologne et en Roumanie, tandis que le marché russe reste contraint par des sanctions qui limitent les flux de matières premières et les transferts de technologie, remodelant ainsi les routes commerciales au sein du marché européen des adhésifs et des mastics plus large.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des adhésifs et mastics débute par des intrants pétrochimiques et biosourcés, notamment des blocs de construction acryliques et époxy, des précurseurs de polyuréthane (MDI et oxyde de propylène), des silicones, des agents tackifiants et des additifs de performance. L'approvisionnement en amont dépend fortement de grands producteurs chimiques et de pôles industriels européens, avec des concentrations clés de précurseurs le long du corridor Rhin-Ruhr, ce qui peut créer une exposition aux perturbations énergétiques et logistiques.

En aval intermédiaire, les formulateurs et fabricants de marque (dont Henkel, Sika, H.B. Fuller, Arkema, entre autres) composent et transforment ces intrants en systèmes spécifiques aux résines et technologies (à base aqueuse, thermofusibles, réactifs, réticulés aux UV, à base solvant) pour le bâtiment et la construction, l'automobile, l'emballage, l'électronique et les énergies renouvelables. En aval, la distribution et le support à l'application sont assurés par un mélange de ventes directes aux équipementiers, de relations avec les transformateurs et de distributeurs de produits chimiques de spécialité tels que Brenntag, IMCD et Bodo Moeller Chemie, qui fournissent un stockage local, un service technique et un appui à la documentation réglementaire. Les évolutions récentes indiquent une intégration plus étroite à travers la chaîne : en février 2026, Henkel a annoncé un partenariat stratégique et l'acquisition d'une participation majoritaire dans la société britannique Wetherby Laroc afin d'élargir ses solutions de façade pour la construction à haute efficacité énergétique, et Bodo Moeller Chemie a élargi son partenariat de distribution avec Henkel sur plusieurs marchés européens pour les composants automobiles. Parallèlement, la collaboration de Henkel avec Sekab sur l'acétate d'éthyle biosourcé reflète les efforts pour sécuriser des matières premières à plus faible empreinte carbone et réduire l'exposition au Scope 3, tandis que les acquisitions et les stratégies d'expansion régionale visent à réduire les délais d'approvisionnement et à diversifier les voies d'approvisionnement au sein de l'Europe.

Paysage concurrentiel

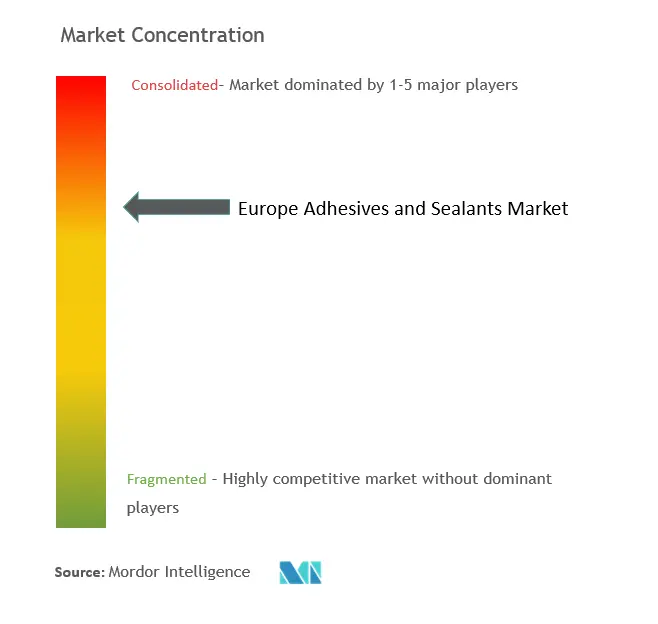

Le marché européen des adhésifs et des mastics est de nature consolidée. Les mouvements stratégiques se concentrent sur l'intégration verticale et les niches spécialisées. Les investissements dans l'automatisation se multiplient, avec un contrôle qualité en ligne et une distribution robotisée réduisant les taux de rebut et répondant aux exigences d'audit des équipementiers. La volatilité des matières premières suscite un intérêt pour les accords d'approvisionnement local, bien que l'échelle de production maintienne les grands acteurs pétrochimiques au cœur de l'approvisionnement. Le leadership technologique et les références en matière de durabilité sous-tendent le pouvoir de fixation des prix sur le marché européen des adhésifs et des mastics.

Leaders du secteur européen des adhésifs et des mastics

Sika AG

H.B. Fuller Company

3M

Arkema

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation guidée par la durabilité et les exigences de conception circulaire continuent d'ouvrir des espaces pour les systèmes adhésifs à faible teneur en COV, à teneur réduite en SVHC et conçus pour être recyclables, dans les applications d'emballage, de construction et de transport. L'emballage constitue un domaine d'opportunité visible où les structures à base de papier et revêtues de barrières nécessitent des technologies de collage compatibles qui préservent la performance tout en soutenant les filières de recyclage ; en février 2026, Henkel a lancé une solution de scellage à froid pour les emballages papier revêtus de barrières, reflétant un développement produit continu aligné sur l'orientation du règlement européen sur les emballages et les déchets d'emballages. Dans la rénovation des bâtiments, la vague de rénovation de l'UE et les programmes nationaux d'efficacité énergétique soutiennent la demande de systèmes de façade, d'isolation et d'étanchéité à l'air, renforçant la traction pour les mastics de construction et les solutions de collage spécialisées, y compris les offres à attribution biosourcée et à bilan massique.

L'électrification, l'automatisation et la localisation des sites de production soutiennent également les opportunités dans les qualités spécialisées et l'approvisionnement régional. Les matériaux à base aqueuse, réticulés aux UV et thermofonctionnels destinés à l'électronique et aux applications proches des batteries bénéficient des objectifs de productivité des usines et de contraintes environnementales plus strictes, tandis que les fabricants ajoutent des capacités européennes plus proches des clients : en mai 2026, tesa a organisé une cérémonie de pose de la dernière pierre pour une extension de 4 500 mètres carrés sur son site d'Offenburg, ajoutant des capacités de fabrication de composés adhésifs et de revêtement. Le secteur développe également des plateformes de silicones et d'élastomères de spécialité pour l'étanchéité haute durabilité et la performance thermique ; en juin 2026, WACKER Chemie a inauguré un site de production de silicones de spécialité à Karlovy Vary, en République tchèque. Du côté de la mise sur le marché, la consolidation et l'expansion des canaux élargissent l'accès à des géographies et segments à croissance plus rapide, comme l'illustre l'accord de février 2026 de Sika visant à acquérir Akkim afin de renforcer sa présence sur des marchés incluant l'Europe de l'Est et les régions adjacentes.

Développements récents du secteur

- Avril 2026 : Henkel a élargi son portefeuille d'adhésifs mastics pour équipements lourds avec le Teroson MS 9381 HPT, présenté comme une solution sans étain, sans solvant et sans isocyanate pour les applications intérieures et extérieures. Ce lancement répond aux besoins des clients cherchant une conformité simplifiée et des formulations à risque réduit tout en conservant la performance dans les assemblages d'équipements mobiles exigeants.

- Mai 2025 : Henkel et Nordmeccanica ont élevé leur collaboration de longue date à un partenariat stratégique axé sur la technologie de laminage adhésif à faible teneur en COV pour les transformateurs européens. Cette étape renforce le développement conjoint et l'intégration des procédés autour de la réduction des solvants, alignant l'innovation en équipements et en adhésifs sur les exigences de durabilité des emballages.

- Décembre 2024 : Une expansion stratégique de H.B. Fuller, par l'acquisition de Medifill Ltd. et la signature d'un accord provisoire pour GEM S.r.l., élargit sa plateforme européenne d'adhésifs pour la fermeture de plaies et le secteur de la santé. Cette acquisition approfondit l'exposition aux applications médicales exigeant une performance validée et une fabrication de qualité réglementaire, diversifiant le mix des marchés finaux au-delà de la demande cyclique de la construction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre le chiffre d'affaires total généré par les adhésifs et mastics vendus en Europe pour un usage industriel et de construction, comptabilisé au point où les produits sont fournis au marché régional.

Exclusions du périmètre : ce périmètre ne comptabilise pas la main-d'œuvre d'installation en aval, la location d'équipements, ni les revêtements et traitements de surface non liés qui ne sont pas des adhésifs ou des mastics.

Aperçu de la segmentation

- Par résine adhésive

- Acrylique

- Cyanoacrylate

- Époxy

- Polyuréthane

- Silicone

- VAE / EVA

- Autres résines (polymère modifié silane (SMP), résines biosourcées, etc.)

- Par technologie adhésive

- Thermofusible

- Réactive

- En phase solvant

- À durcissement UV

- À base d'eau

- Par résine de mastic

- Polyuréthane

- Époxy

- Acrylique

- Silicone

- Autres résines (polysulfure, hybride SMP, etc.)

- Par secteur d'utilisation finale

- Aérospatiale

- Automobile

- Bâtiment et construction

- Chaussure et maroquinerie

- Santé

- Emballage

- Menuiserie et ébénisterie

- Autres secteurs d'utilisation finale (énergies renouvelables, électronique et électroménager, etc.)

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une base solide pour le modèle et pour garder nos hypothèses réalistes pour l'Europe. Nous nous sommes appuyés sur des sources publiques et officielles telles qu'Eurostat (production industrielle, production dans la construction et flux commerciaux), les mises à jour de la Commission européenne et de l'ECHA sur la réglementation des produits chimiques, et les offices statistiques nationaux pour les permis de construire et les indicateurs manufacturiers. Nous avons également examiné les documents d'associations et d'organismes de normalisation qui influencent les schémas de formulation et d'utilisation, ainsi que des revues à comité de lecture traitant des évolutions technologiques telles que les systèmes à base aqueuse, réactifs et réticulés aux UV.

Pour traduire ces signaux en une structure de dimensionnement utilisable, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable sur les changements de capacité, les extensions d'usines et les tendances de la demande finale. Dans certains cas, des abonnements payants couvrant les données financières et de renseignement des entreprises, les actualités et données financières, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour recouper la direction et le calendrier, notamment lorsque les jeux de données publics étaient en retard. Les exemples de sources listés ci-dessus ne sont pas exhaustifs, et des références publiques supplémentaires ont également été consultées pour collecter des points de données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité de la logique du modèle et pour combler les lacunes que la recherche documentaire ne peut pas résoudre de manière fiable, telles que l'évolution typique des prix, les changements de mix produit, et la rapidité avec laquelle les réglementations font évoluer les formulations. Nous avons échangé avec un éventail de parties prenantes à travers la chaîne de valeur, notamment des fabricants, des fournisseurs de matières premières, des distributeurs et de grands utilisateurs finaux dans le bâtiment et la construction, l'automobile, l'emballage, le travail du bois et la santé. Les réponses ont été équilibrées entre les principaux marchés européens et le reste de la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 18 % | Managers : 45 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante qui reconstitue le bassin de demande en reliant l'activité des usages finaux à l'échelle européenne à l'intensité de consommation d'adhésifs et de mastics, puis en convertissant le volume en valeur à l'aide de fourchettes de prix réalistes. Nous avons utilisé des variables pouvant être suivies d'une année sur l'autre, telles que la production dans la construction et les indicateurs de nouvelles constructions, la production automobile et le mix de modèles, l'activité de transformation des emballages, et le rythme des évolutions technologiques vers les systèmes à base aqueuse, thermofusibles, réactifs et réticulés aux UV. Lorsque les données publiques n'étaient pas suffisamment granulaires, des facteurs de conversion ont été appliqués puis ajustés en fonction des retours d'experts et des différences entre pays.

Après la formation de la vue descendante, celle-ci a été corroborée par des approximations ascendantes sélectives, telles que des vérifications de canaux auprès de fournisseurs et de distributeurs et des volumes échantillonnés multipliés par des fourchettes de prix de vente moyen (ASP) par famille de produits. Les éventuelles lacunes dans ces vérifications, notamment dans les applications fragmentées et les petits pays, ont été traitées à l'aide d'hypothèses de pénétration prudentes, puis revalidées par des appels de suivi auprès d'experts. Pour la prévision, une régression multivariée a été utilisée en parallèle de vérifications par scénarios, où les principaux moteurs étaient les perspectives de la construction et de la fabrication, la substitution induite par la réglementation, et la progression des ASP liée à la direction des coûts des intrants et au mix produit.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par des vérifications successives, commençant par des revues internes de variance entre pays, usages finaux et répartitions technologiques, puis en comparant les totaux avec des signaux de marché indépendants tels que les mouvements commerciaux, les commentaires sur l'utilisation des grandes usines, et la direction observée des prix. Lorsque les résultats sortaient des plages attendues, les hypothèses étaient revisitées, et une partie du panel d'entretiens était recontactée pour confirmer si le changement était structurel ou temporaire.

Avant validation finale, le travail est revu entre analystes afin que la logique de calcul, les unités et le traitement des devises soient cohérents, et toute anomalie est clairement expliquée. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements significatifs tels que des ajouts majeurs de capacité, des évolutions réglementaires, ou des chocs de demande soudains. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché européen des adhésifs et mastics de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les adhésifs et mastics en Europe, car les éditeurs n'utilisent pas toujours les mêmes périmètres de produits, définitions d'année et étapes de conversion. Les différences peuvent provenir du fait que l'estimation combine ou non les adhésifs et mastics de la même manière, utilise des prix constants ou des prix courants, ou applique une année différente pour la conversion des devises.

En vérifiant les signaux de production des usages finaux et en actualisant le pont prix-volume avec les données d'entretiens, Mordor Intelligence maintient le total lié aux adhésifs et mastics vendus en Europe et évite de mélanger des produits chimiques adjacents qui ne fonctionnent pas comme des matériaux de collage ou d'étanchéité à l'usage.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,23 milliards USD (2025) | |

| Cabinet de conseil régional A | 8,34 milliards USD (2022) | Utilise une année de base antérieure et une liste de pays plus restreinte, et le niveau de valeur rapporté est cohérent avec une couverture partielle des usages finaux ou un point de capture de valeur différent, ce qui réduit le total apparent. |

| Éditeur spécialisé B | 12,78 milliards USD (2029) | Cite une valeur prospective qui peut refléter une montée en puissance supposée plus rapide de la demande dans la construction et l'emballage et une trajectoire d'ASP plus prononcée, sans montrer la réconciliation de volume implicite par grands marchés européens. |

Globalement, l'écart entre les sources s'explique principalement par l'année citée, le périmètre européen utilisé, et la manière dont le volume et l'ASP sont projetés dans la prévision. Lorsque les étapes sont rattachées à des indicateurs d'usage final observables et recoupées par des entretiens, le chiffre final est plus facile à reproduire et à mettre à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des adhésifs et des mastics ?

Le marché est évalué à 20,27 milliards USD en 2026 et devrait croître pour atteindre 26,37 milliards USD d'ici 2031.

Quel secteur d'utilisation finale détient la plus grande part ?

Le bâtiment et la construction dominent avec une part de 39,10 % en 2025, portés par les incitations à la rénovation et les mandats d'efficacité énergétique.

Quelle technologie adhésive connaît la croissance la plus rapide ?

Les systèmes à durcissement UV devraient se développer à un CAGR de 6,21 % jusqu'en 2031 grâce aux avantages du traitement à collage instantané.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

Les prévisions de CAGR de 5,58 % pour l'Espagne découlent d'investissements solides dans l'énergie éolienne et de programmes de modernisation de la construction.

Comment les réglementations influencent-elles le développement des produits ?

Les restrictions REACH sur les diisocyanates et le formaldéhyde, ainsi que les limites de COV, accélèrent le passage aux chimies à base d'eau, à durcissement UV et biosourcées.

Dernière mise à jour de la page le: