Taille et part du marché européen des lubrifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

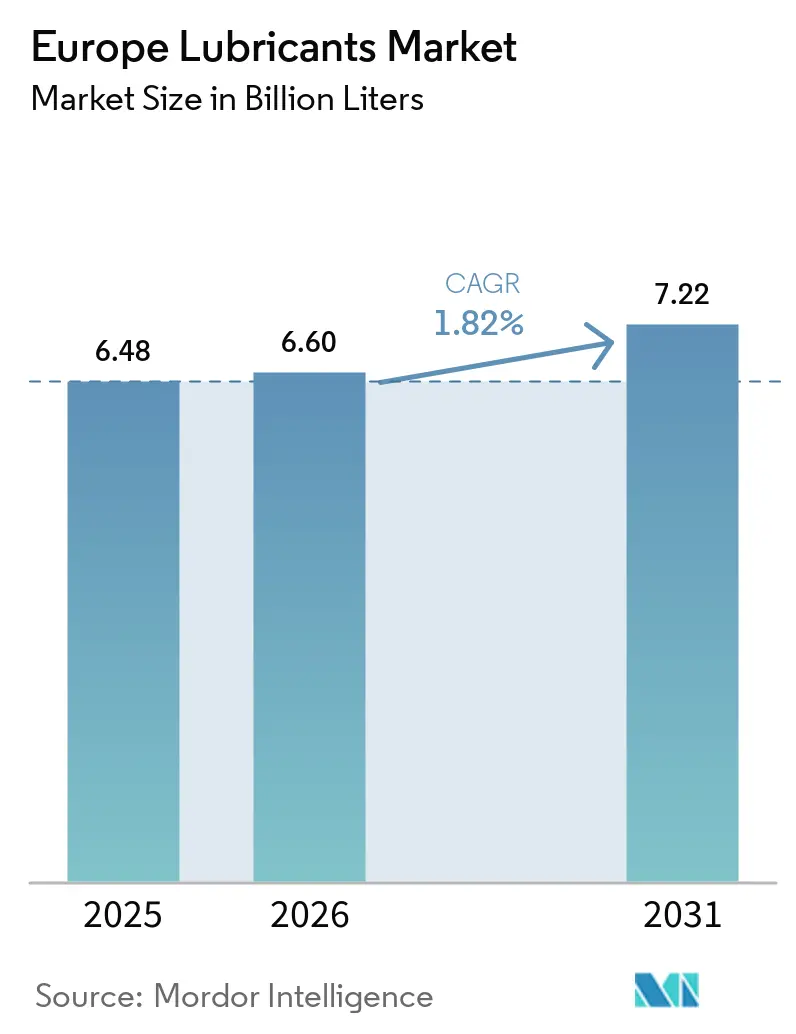

| Taille du marché de l'année de base (2025) | 6.48 Milliards de litres |

| Volume du Marché (2026) | 6.60 Milliards de litres |

| Volume du Marché (2031) | 7.22 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des lubrifiants par Mordor Intelligence

La taille du marché européen des lubrifiants devrait passer de 6,48 milliards de litres en 2025 à 6,60 milliards de litres en 2026 et devrait atteindre 7,22 milliards de litres d'ici 2031, à un CAGR de 1,82 % sur la période 2026-2031. La croissance en volume devance la croissance en valeur, les producteurs se tournant vers des mélanges spéciaux à haute marge destinés aux groupes motopropulseurs électrifiés, aux boîtes de vitesses des parcs éoliens offshore et aux exigences de l'économie circulaire. Le marché de l'après-vente automobile continue de stimuler la demande, le parc de voitures particulières européen de 252 millions d'unités affichant un âge moyen record de 12,5 ans, ce qui augmente la consommation d'huile par véhicule. Les huiles hydrauliques et de transmission bio-sourcées gagnent du terrain dans les applications éoliennes offshore et forestières, accélérant le passage des formulations minérales conventionnelles. Les grandes compagnies pétrolières intégrées maintiennent leur domination en termes de volume, tandis que les mélangeurs indépendants gagnent des parts de marché dans les graisses haute performance et les bases re-raffinées répondant aux normes de performance du Groupe III.

Principaux enseignements du rapport

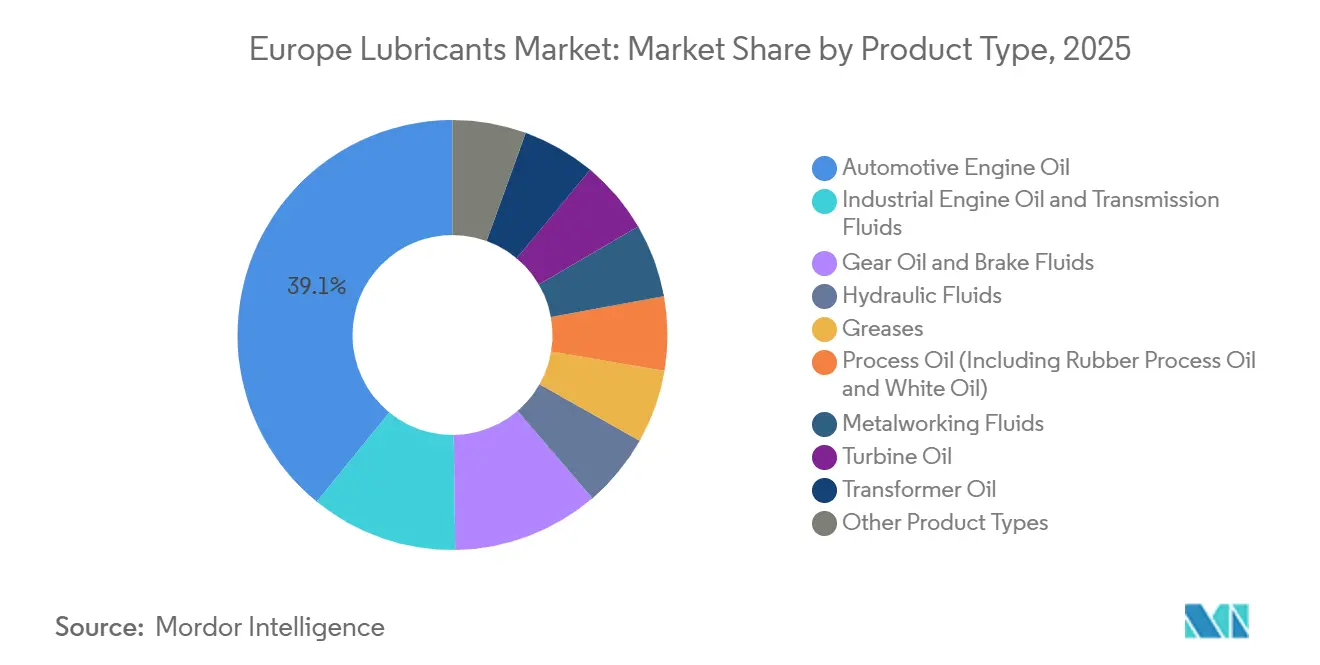

- Par type de produit, l'huile moteur automobile représentait 39,12 % de la part du marché européen des lubrifiants en 2025, tandis que les graisses devraient afficher la croissance la plus rapide avec un CAGR de 2,07 % jusqu'en 2031.

- Par type de base, les lubrifiants à base d'huile minérale représentaient 60,11 % de la part du marché européen des lubrifiants en 2025, mais les lubrifiants bio-sourcés devraient croître à un CAGR de 3,12 % jusqu'en 2031.

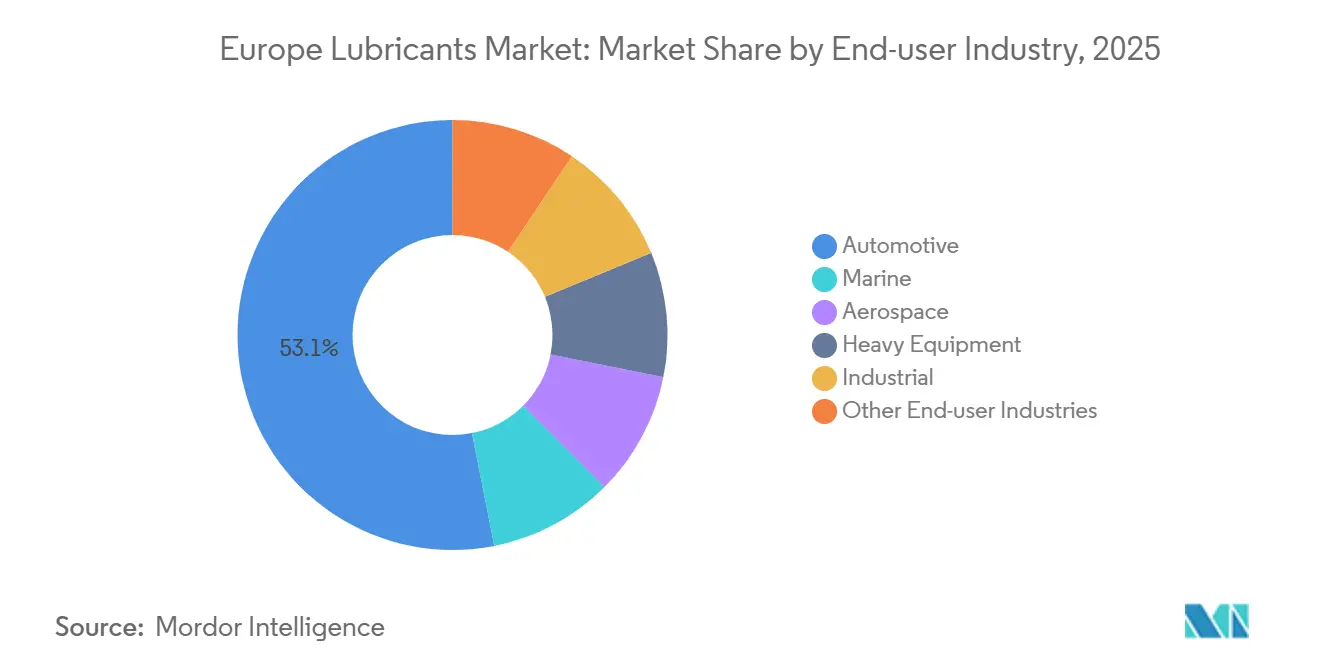

- Par secteur d'utilisation finale, le segment automobile représentait 53,11 % de la part du marché européen des lubrifiants en 2025 ; le segment industriel affiche la trajectoire la plus rapide, progressant à un CAGR de 2,33 % jusqu'en 2031.

- Par géographie, le segment reste de l'Europe représentait 31,34 % de la part du marché européen des lubrifiants en 2025, tandis que la Russie devrait enregistrer la croissance la plus élevée avec un CAGR de 2,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des lubrifiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise industrielle et essor de l'automatisation en Europe centrale et orientale | +0.3% | Pologne, République tchèque, Hongrie, Roumanie | Moyen terme (2-4 ans) |

| Reprise du parc automobile post-pandémie | +0.4% | Allemagne, France, Italie, Espagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Le développement de l'éolien offshore nécessite des lubrifiants pour engrenages et hydrauliques | +0.2% | Mer du Nord (Royaume-Uni, Allemagne, Pays-Bas, Danemark) | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire pour les huiles de base re-raffinées | +0.2% | À l'échelle de l'UE, adoption précoce en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| La maintenance prédictive assistée par l'IA stimule les fluides de service | +0.2% | Corridors industriels d'Allemagne, de France et du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise industrielle et essor de l'automatisation en Europe centrale et orientale

La production manufacturière en Europe centrale et orientale a connu une croissance robuste en 2025, illustrée par une hausse de 4,2 % de l'indice de production industrielle en Pologne et une expansion de 8 % du secteur des composants tchèques approvisionnant les équipementiers allemands. Cette croissance a stimulé la demande de fluides de coupe utilisés dans l'usinage de précision des boîtiers de batteries et des stratifiés de moteurs. La Hongrie a sécurisé 1,8 milliard d'euros (1,95 milliard USD) d'investissements dans des usines de batteries au cours de la période 2024-2025, chaque gigafactory nécessitant des huiles de transfert thermique et hydrauliques pour les lignes de production automatisées. Les mises à niveau Industrie 4.0 dans les aciéries roumaines et les fonderies polonaises ont accru le besoin de lubrifiants pour turbines et compresseurs, qui soutiennent la maintenance pilotée par capteurs. Les acheteurs exigent de plus en plus les normes de propreté ISO 12925-1 pour les systèmes hydrauliques, intégrant la qualité des lubrifiants dans les décisions d'approvisionnement. Ces développements stimulent collectivement le volume et les marges sur le marché des fluides industriels.

Reprise du parc automobile post-pandémie

Le parc automobile européen a atteint 252 millions d'unités en 2025, maintenant son statut de parc le plus ancien au monde, avec un âge moyen de 12,5 ans[1]ACEA, "Parc de voitures particulières 2025," acea.auto . Les moteurs plus anciens continuent de consommer davantage d'huile, soutenant les ventes sur le marché de l'après-vente malgré un glissement des nouvelles immatriculations vers les véhicules hybrides et électriques à batterie. Les véhicules diesel représentent encore 40 % du parc, nécessitant la coexistence de formulations à haute teneur en SAPS et à faible teneur en SAPS pour les diesels Euro 6d. Les véhicules électriques à batterie ne représentaient que 1,8 % du parc en 2025, limitant leur impact immédiat sur la demande d'huile moteur. Les véhicules hybrides s'appuient de plus en plus sur des grades de faible viscosité tels que le 0W-16 et le 0W-20, qui améliorent l'efficacité énergétique. Les flottes commerciales prolongent les intervalles de vidange à 100 000 kilomètres en utilisant des formulations synthétiques, créant un compromis volume-marge qui profite aux fournisseurs de lubrifiants premium.

Le développement de l'éolien offshore nécessite des lubrifiants pour engrenages et hydrauliques

La capacité éolienne offshore en mer du Nord devrait dépasser 40 gigawatts d'ici 2030, à la suite d'une vague d'approbations de projets en 2025-2026. Chaque turbine nécessite jusqu'à 400 litres d'huile de transmission et 100 litres de fluide hydraulique, les opérateurs préférant de plus en plus les chimies synthétiques PAO ou PAG pour leur résistance à l'oxydation et à la pénétration d'eau. Des équipementiers tels que Siemens Gamesa et Vestas spécifient des lubrifiants à remplissage à vie pour les modèles à entraînement direct, déplaçant les flux de revenus des vidanges programmées vers les fournitures premium de premier remplissage. Les fluides hydrauliques doivent respecter les normes de biodégradabilité ISO 15380 HEES, stimulant davantage la demande de produits à base d'esters. Alors que les nouvelles installations privilégient les lubrifiants synthétiques à haute marge, le parc de turbines antérieur à 2020 continue de soutenir la demande de produits après-vente à base d'huile minérale, segmentant le marché selon l'âge des turbines.

Mandats d'économie circulaire pour les huiles de base re-raffinées

L'UE a collecté 1,6 million de tonnes d'huiles usagées en 2024, en régénérant 61 % en huiles de base re-raffinées dans le cadre de la hiérarchie de la directive-cadre sur les déchets. Les huiles re-raffinées de Groupe II et de Groupe III offrent désormais des performances comparables aux huiles vierges, répondant aux spécifications API SN Plus et ACEA C3 tout en réduisant les émissions de CO₂ sur le cycle de vie de 60 %. En 2025, l'Allemagne a indiqué que les huiles re-raffinées représentaient 18 % de son approvisionnement intérieur. Une proposition d'étiquetage de l'UE en cours d'examen exigera que les emballages de lubrifiants indiquent la teneur en matières recyclées. Bien que les huiles re-raffinées affichent actuellement une prime de 5 à 10 % par rapport aux huiles vierges de Groupe II, la volatilité des prix du brut réduit l'écart de prix, renforçant la compétitivité des produits bio-circulaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du pétrole brut et des additifs comprime les marges | -0.4% | À l'échelle de l'UE, particulièrement aiguë sur les marchés dépendants des importations (Italie, Espagne) | Court terme (≤ 2 ans) |

| Restrictions de l'UE sur les PFAS et les esters phosphatés dans les fluides résistants au feu | -0.2% | Allemagne, France, Pays-Bas (secteurs minier et aéronautique) | Moyen terme (2-4 ans) |

| Les lubrifiants à remplissage à vie dans les boîtes de vitesses des éoliennes freinent le marché de l'après-vente | -0.1% | Marchés éoliens offshore en mer du Nord (Royaume-Uni, Allemagne, Danemark) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du pétrole brut et des additifs comprime les marges

Le pétrole brut Brent a atteint en moyenne 82 USD par baril en 2025 et est resté proche de 84 USD au début de 2026. Les prix des huiles de base ont suivi de près les tendances du brut, comprimant les marges des mélangeurs lorsque les prix de détail accusaient un retard par rapport aux hausses de coûts. Les coûts des packages d'additifs ont augmenté de 12 % au cours de la période 2024-2025 en raison de contraintes d'approvisionnement en disulfure de molybdène et en concentrés de ZDDP, produits par un nombre limité de fournisseurs. Les petits mélangeurs en Italie et en Espagne ont signalé des marges brutes négatives sur certaines références au quatrième trimestre 2025. Par ailleurs, la vigueur du dollar américain a alourdi les coûts d'importation libellés en euros, accentuant la pression sur les marges des exportateurs ciblant l'Afrique du Nord et le Moyen-Orient.

Restrictions de l'UE sur les PFAS et les esters phosphatés dans les fluides résistants au feu

Une proposition de l'ECHA portant sur 12 000 substances PFAS pourrait interdire les fluides hydrauliques à base d'esters phosphatés, essentiels pour la sécurité dans les mines souterraines et l'aviation[2]ECHA, "Proposition de restriction des PFAS," echa.europa.eu . Les alternatives telles que les esters de polyol n'offrent pas des performances équivalentes en matière de haute pression, augmentant le risque de défaillance des équipements dans les treuils de puits profonds fonctionnant à 350 bars. Les pôles miniers en Pologne, en Suède et en Finlande ont consommé environ 15 000 tonnes de ces fluides en 2025. Les processus de reformulation et de ré-homologation par les équipementiers pourraient coûter à l'industrie 50 millions d'euros (54 millions USD), représentant un défi majeur pour les mélangeurs spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les graisses captent l'élan de croissance

L'huile moteur automobile représentait une part volumique de 39,12 % en 2025, tandis que les graisses devraient croître au CAGR le plus rapide de 2,07 % jusqu'en 2031. Les graisses complexes au lithium dominent le segment, représentant environ 60 % de la catégorie, et sont largement utilisées dans les roulements de roues de véhicules électriques et les mécanismes de calage des pales d'éoliennes. Les graisses au sulfonate de calcium gagnent en popularité dans les applications marines et hors route en raison de leur protection renforcée contre la rouille. Les fluides de coupe connaissent une demande accrue en Pologne, en République tchèque et en Hongrie, portée par l'usinage de composants de batteries qui nécessite des émulsions à faible moussage pour prolonger la durée de vie des outils. Parallèlement, la demande de fluides de transmission se modère, les systèmes à double embrayage hybrides nécessitant des volumes d'huile plus faibles que les boîtes automatiques traditionnelles, tandis que la consommation de liquide de frein reste stable, soutenue par un parc de véhicules vieillissant.

Les graisses offrent également des marges élevées grâce à leur capacité à résister aux températures extrêmes dans les turbines offshore et les roulements de véhicules électriques à grande vitesse. L'utilisation de fluides hydrauliques s'étend dans les secteurs de la construction et des mines en Europe centrale et orientale, avec des mélanges d'esters labellisés HEES imposés pour les équipements forestiers et offshore. Les huiles pour turbines évoluent vers des synthétiques de Groupe III et de Groupe IV, permettant des intervalles de vidange de cinq ans et réduisant les temps d'arrêt dans les centrales de pointe et les parcs éoliens. Les mises à niveau des huiles pour transformateurs soutiennent la modernisation du réseau en Allemagne et en France, où les fluides à base d'esters améliorent la sécurité incendie des sous-stations urbaines. La demande d'huiles de process dans la fabrication de pneumatiques et dans l'industrie pharmaceutique se déplace vers des extraits aromatiques de distillats traités conformes aux seuils REACH pour la teneur en HAP.

Par type de base : les lubrifiants bio-sourcés s'accélèrent

Les lubrifiants à base d'huile minérale représentaient 60,11 % de la part du marché européen des lubrifiants en 2025, mais les lubrifiants bio-sourcés devraient croître à un CAGR de 3,12 % jusqu'en 2031. L'Écolabel européen révisé de 2024 a renforcé les critères de biodégradabilité, stimulant la demande d'esters de colza, de tournesol et synthétiques atteignant 60 % de dégradation en 28 jours selon les tests OCDE 301B. Les opérateurs éoliens offshore, dont Equinor et Ørsted, spécifient de plus en plus des fluides HEES pour atténuer les risques de déversement. Les mélanges synthétiques PAO et PAG dominent les fluides de groupe motopropulseur premium en raison de leur stabilité à l'oxydation et de leurs performances à basse température, justifiant des primes de prix de 30 à 50 %. Les huiles pour voitures particulières semi-synthétiques avec une teneur synthétique de 20 à 40 % offrent une alternative économique pour les consommateurs. La production d'huiles de base de Groupe III en Europe a augmenté de 15 % au cours de la période 2024-2025, les raffineurs ayant modernisé leurs hydrocraqueurs, offrant des propriétés quasi-synthétiques à moindre coût pour soutenir les tendances des huiles moteur à faible viscosité.

Les mélanges minéraux de Groupe I continuent de servir les marchés d'huiles de transmission et de coupe sensibles aux prix, bien que certaines fonderies dans les Balkans et les pays baltes passent au Groupe II à mesure que la disponibilité s'améliore. Les mélangeurs combinent du Groupe II re-raffiné avec du Groupe III vierge pour produire des huiles moteur ACEA C3 répondant aux exigences de faible teneur en SAPS tout en favorisant la circularité. Les polyalkylèneglycols premium gagnent du terrain dans les lubrifiants pour compresseurs à gaz lors des essais de mélange d'hydrogène en Allemagne, bénéficiant de leur solubilité dans l'eau et de leur fonctionnement sans dépôt de vernis.

Par secteur d'utilisation finale : le segment industriel dépasse la domination automobile

Le secteur automobile détenait 53,11 % de la part du marché européen des lubrifiants en 2025, mais le segment industriel devrait croître au rythme le plus rapide, avec un CAGR de 2,33 % jusqu'en 2031. La demande de fluides de coupe augmente en Europe centrale et orientale à mesure que l'usinage se délocalise dans la région pour soutenir la chaîne d'approvisionnement des véhicules électrifiés allemands. L'utilisation d'huiles pour transformateurs est en hausse, les services publics remplaçant les unités vieillissantes par des modèles remplis d'esters permettant un déploiement urbain sans réservoirs de suppression d'incendie. Les activités de construction et d'exploitation minière en Pologne et dans les Balkans stimulent la consommation de fluides hydrauliques, soutenues par les investissements des fonds de cohésion de l'UE dans les infrastructures.

Dans le secteur automobile, les hybrides et les véhicules électriques à batterie déplacent la demande vers les fluides de gestion thermique, les huiles pour entraînements électriques et les graisses haute vitesse, réduisant la dépendance aux huiles moteur. Les lubrifiants marins s'adaptent aux réglementations IMO 2020 sur le soufre, les volumes d'huile cylindre diminuant à mesure que les navires utilisent des carburants à faible teneur en soufre, bien que les navires équipés de scrubbers nécessitent toujours des produits à indice de basicité élevé. L'aérospatiale reste un segment de niche mais rentable, les huiles synthétiques pour turbines répondant aux spécifications MIL commandant des primes en raison d'une concurrence limitée entre fournisseurs. Les opérateurs d'équipements lourds dans la construction et l'agriculture adoptent des fluides hydrauliques biodégradables pour les opérations forestières en Norvège et en Suède. Les unités de production d'énergie utilisent de plus en plus des huiles pour turbines de Groupe III pour les actifs gaziers et éoliens, prolongeant les intervalles de remplacement à cinq ans ou plus.

Analyse géographique

Le reste de l'Europe représentait 31,34 % du volume de 2025, englobant un ensemble fragmenté de pays scandinaves, des Balkans et de petits États d'Europe centrale et orientale où les mélangeurs locaux prospèrent sous des régimes réglementaires diversifiés. La Russie devrait afficher la croissance la plus rapide, avec un CAGR de 2,22 % jusqu'en 2031, Gazpromneft et Lukoil augmentant leur capacité de mélange de 120 000 tonnes à la suite du retrait des grandes compagnies occidentales en 2022. La production automobile allemande a reculé de 6 % en 2025, mais la demande des secteurs de la chimie, des machines et des énergies renouvelables reste solide.

La France bénéficie de la logistique intégrée aux raffineries de TotalEnergies, tandis que le Royaume-Uni fait face à des défis d'enregistrement post-Brexit qui augmentent les coûts des formulations pan-européennes. L'âge moyen des véhicules en Italie, de 13,2 ans, soutient les ventes d'huiles moteur sur le marché de l'après-vente, et ses pôles industriels en Lombardie et en Émilie-Romagne stimulent la demande de fluides de coupe spéciaux. Le marché espagnol se caractérise par un mélange de demande côtière liée au tourisme et de besoins industriels intérieurs en huiles automobiles et lubrifiants pour engrenages.

La Pologne, la République tchèque et la Hongrie bénéficient des investissements dans les usines de batteries et de l'utilisation accrue des engins de construction. Les pays nordiques se concentrent sur les lubrifiants biodégradables, la Norvège et la Suède imposant des hydrauliques HEES dans la sylviculture, entraînant des primes de prix de 20 à 30 % par rapport aux alternatives minérales. Les Balkans et les pays baltes restent sensibles aux prix, dominés par les huiles minérales de petits mélangeurs locaux. La Turquie, positionnée entre l'Europe et le Moyen-Orient, exporte des mélanges vers l'Afrique du Nord tout en s'approvisionnant en huiles de base russes et méditerranéennes, exposant sa chaîne d'approvisionnement aux fluctuations monétaires et aux risques géopolitiques.

Paysage concurrentiel

Le marché européen des lubrifiants est modérément concentré, Shell, TotalEnergies, BP, ExxonMobil et FUCHS représentant collectivement environ 50 % du volume en 2025. Ces entreprises s'appuient sur l'intégration de la raffinerie à la distribution pour sécuriser les matières premières et réaliser des économies d'échelle. Cependant, des indépendants spécialisés comme FUCHS et Liqui Moly ont établi des niches dans les graisses haute performance et les huiles pour voitures particulières à faible teneur en SAPS. Des acteurs régionaux tels que MOL Hungary, Repsol et Gazpromneft capitalisent sur leur proximité avec les clients locaux et la flexibilité des tailles de lots pour capter des commandes négligées par les multinationales.

La durabilité est un axe stratégique clé. TotalEnergies a lancé une gamme d'huiles hydrauliques bio-sourcées pour l'éolien offshore et la sylviculture en 2025, tandis que Shell a étendu sa capacité d'huiles de base re-raffinées à Rheinland, en Allemagne, pour répondre aux propositions sur la teneur en matières recyclées. FUCHS a déposé 12 brevets de lubrifiants au cours de la période 2024-2025, ciblant les huiles hybrides 0W-8 et les graisses au sulfonate de calcium pour les roulements de roues de véhicules électriques. Les plateformes numériques de surveillance de l'état proposées par Shell et TotalEnergies associent l'approvisionnement en produits à l'analyse prédictive, fidélisant les clients dans le cadre d'accords pluriannuels.

Les fournisseurs de matières premières en amont élargissent également leur rôle dans la chaîne de valeur. Croda et Emery Oleochemicals fournissent des bio-esters que les mélangeurs utilisent pour obtenir l'Écolabel européen. La conformité aux normes REACH et ISO constitue à la fois une barrière pour les acteurs établis et une opportunité pour les entreprises de taille intermédiaire capables de certifier rapidement des mélanges de niche. Les distributeurs régionaux contrent la pression sur les volumes liée aux conceptions d'éoliennes à remplissage à vie en ajoutant des services tels que la filtration sur site et l'analyse d'huile, déplaçant leur attention des litres vendus vers la disponibilité des équipements.

Leaders du secteur européen des lubrifiants

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Chevron Phillips Chemical (CPChem) a doublé sa capacité de production de polyalphaoléfines (PAO) à faible viscosité à Beringen, en Belgique, pour atteindre 120 000 tonnes métriques par an, devenant ainsi le plus grand producteur de PAO à base de décène en Europe. Cette expansion a répondu à la demande croissante de lubrifiants haute performance et durables pour les véhicules électriques et les applications industrielles.

- Août 2025 : Castrol a lancé sa nouvelle gamme de lubrifiants MHP (MHP 1-30 et MHP 1-40) en Europe en août 2025. Cette gamme est conçue pour les moteurs marins à quatre temps à vitesse moyenne, notamment ceux fonctionnant avec des carburants alternatifs tels que le GNL ou les biocarburants, et offre une propreté moteur et une protection contre l'usure améliorées, avec des essais sur le terrain indiquant des intervalles de vidange allant jusqu'à 1 000 heures.

Périmètre du rapport sur le marché européen des lubrifiants

Les lubrifiants sont des substances composées d'un mélange d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les transmissions et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché européen des lubrifiants est segmenté par type de produit, type de base, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de transmission, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de coupe, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants bio-sourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de transmission |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de coupe |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de transmission | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de coupe | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quel est le volume du marché européen des lubrifiants ?

Le marché européen des lubrifiants s'établit à 6,60 milliards de litres en 2026 et devrait atteindre 7,22 milliards de litres d'ici 2031, impliquant un CAGR de 1,82 % sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les graisses affichent la croissance la plus rapide avec un CAGR de 2,07 % jusqu'en 2031, grâce à la demande des roulements de véhicules électriques et des éoliennes offshore.

Quelle est l'importance des lubrifiants bio-sourcés dans la région ?

Les lubrifiants bio-sourcés devraient se développer à un CAGR de 3,12 % jusqu'en 2031, dépassant les lubrifiants minéraux et synthétiques à mesure que les règles de l'Écolabel européen se renforcent.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Russie devrait afficher la croissance la plus rapide avec un CAGR de 2,22 % jusqu'en 2031, portée par les modernisations des raffineries nationales et la substitution aux importations.

Dernière mise à jour de la page le: